Kontak:

Equity & Index Valuation Division Phone: (6221) 7884 0200

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Panorama Sentrawisata, Tbk

Laporan Utama

Equity Valuation

3 Februari 2016 Target Harga Terendah Tertinggi 695 790 Pariwisata Kinerja SahamSumber: Bloomberg, PEFINDO Riset & Konsultasi - Divisi Valuasi Saham & Indexing

Informasi Saham Rp

Kode Saham PANR

Harga Saham Per 2 Februari 2016 435 Harga Tertinggi 52 Minggu Terakhir 555 Harga Terendah 52 Minggu Terakhir 414 Kapitalasasi Pasar Tertinggi 52 Minggu (miliar) 666 Kapitalisasi Pasar Terendah 52 Minggu (miliar) 497 Market Value Added & Market Risk

Sumber: PT Panorama Sentrawisata Tbk, PEFINDO Riset & Konsultasi - Divisi Valuasi Saham & Indexing Indexing

Pemegang Saham (%)

PT Panorama Tirta Anugerah 64,25 DP Konperesi Wali Gereja Indonesia 15,00 Masyarakat (masing-masing dibawah 5%) 20,75

Saatnya Berwisata

Dimulai dari bisnis keluarga kecil yang didirikan oleh Adhi Tirtawisata, PT Panorama Sentrawisata Tbk (PANR) telah berkembang menjadi perusahaan pariwisata terintegrasi terbesar di negara ini. Dengan perjalanan lebih dari 40 tahun telah membawa Perseroan menjadi sebuah grup bisnis yang kuat yang terdiri dari lima lini bisnis yaitu inbound, perjalanan & liburan, media, transportasi, dan perhotelan. Kesemua pilar bisnis tersebut saling terkoneksi yang kami percaya telah membentuk model bisnis yang unik dan kuat bagi Perseroan. Untuk menjangkau pasar, PANR telah berhasil membangun jaringan bisnis di berbagai wilayah di Indonesia. Perseroan juga mengembangkan kemitraan dengan perusahaan global terkemuka di bidang pariwisata. PANR sekarang mengelola lebih dari 30 merek dalam portofolionya dan memiliki beragam produk dan jasa. Untuk memperkuat pilar inbound-nya, PANR melakukan beberapa perbaikan termasuk perubahan komposisi Dewan manajemen, mengembangkan sistem yang terintegrasi dan teknologi, melakukan penetrasi ke pasar baru, dan memperbarui paket wisata. Selanjutnya, PANR memiliki rencana untuk memperbesar skala usaha pilar ini hingga menjadikan kapasitasnya menjadi dua kali lipat. Perseroan juga akan terus berinovasi dalam menggali peluang dalam lingkungan bisnis yang cepat berubah. Sebagai contoh, PANR mengembangkan beberapa e-commerce

platform untuk mendukung bisnisnya yang terintegrasi dan diterima oleh pasar

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Panorama Sentrawisata, Tbk

Peningkatan minat dalam sektor pariwisata

Ekonomi Indonesia masih lemah tetapi telah menunjukkan sedikit perbaikan sehingga mencatatkan pertumbuhan 4,73% pada 3Q2015. Tingkat inflasi, di sisi lain, telah melambat menjadi hanya 3,35% YoY untuk FY2015. Melalui serangkaian paket kebijakan ekonomi dan fiskal dan langkah-langkah deregulasi yang diambil, pemerintah terus melangkah maju dengan rencana-rencana reformasinya dan meletakkan landasan bagi perekonomian untuk dapat berjalan lebih cepat dalam waktu dekat. Sektor pariwisata merupakan salah satu sektor yang didorong oleh pemerintah untuk membantu penguatan rupiah. Pemerintah telah membebaskan biaya visa kedatangan sebesar USD35, yang memberikan pembebasan biaya bagi wisatawan asing untuk tinggal di Indonesia selama 30 hari, berlaku untuk 174 negara. Lebih jauh, anggaran kementerian pariwisata pada anggaran negara telah dinaikkan menjadi Rp2,4 triliun untuk tahun 2015 dan Rp5,6 triliun untuk 2016, dengan kenaikan anggaran terutama akan dialokasikan untuk mempromosikan tujuan-tujuan wisata domestik di berbagai negara. Pada tahun 2015, peringkat Indonesia pada

global travel and tourism competitive index melonjak signifikan menjadi ke-50 dari

ke-70 di tahun 2013. Oleh karena itu kami berpandangan bahwa industri pariwisata domestik akan menikmati keuntungan dari perbaikan ekonomi Indonesia dan global. Tambahan kekuatan dari penyedia kamar hotel, e-commerce, dan perhotelan PANR telah meningkatkan kepemilikan sahamnya di PT Mitra Global Holiday (MG Bedbanks) menjadi 51% di 4Q2014. MG Bedbanks adalah penyedia kamar hotel terbesar di Indonesia dengan lebih dari 2.000 hotel mitra. Pendapatan kotor PANR untuk voucher hotel mencapai Rp676 miliar pada tahun 2014 dan Rp589 untuk 9M2015. Di sisi lain, kami melihat PANR saat ini mulai menuai manfaat dari pengembangan e-commerce-nya yang intensif. Untuk FY2015, pendapatan kotor Perseroan dari tiket pesawat diperkirakan akan tumbuh sebesar 22%, meningkat kembali setelah periode perlambatan pertumbuhan dalam dua tahun berturut-turut. Terjun ke bisnis perhotelan, PANR baru saja mengakuisisi The 101 Hotel, Yogyakarta, sebuah hotel bintang empat yang terdiri dari 150 kamar. PANR juga memperkirakan akan mengoperasikan tiga hotel di tahun ini yang tersebar di beberapa kota.

Pertumbuhan moderat, malonjak tahun ini

Pendapatan bersih Perseroan tumbuh moderat (5% YoY) di 9M2015 ditopang oleh kemampuan PANR untuk mencatatkan pertumbuhan pendapatan 12,5% YoY untuk bisnis outbond. Kabar baik datang dari penjualan tiket pesawat dan voucher hotel penjualan. Pendapatan bersih dari penjualan tiket pesawat dan voucher hotel melonjak 410% menjadi Rp115 miliar di 9M2015. Kami memperkirakan pendapatan total di tahun 2016 akan mengalami lonjakan, seiring dengan perencanaan PANR yang akan mengakuisisi sebuah perusahaan yang beroperasi di bisnis inbound namun memiliki segmen pasar yang berbeda dari segmen pasar Perseroan. PANR sudah tidak lagi mengkonsolidasikan PT WEHA Transportasi Indonesia Tbk (WEHA) dalam laporan keuangan 9M2015, Perseroan mengharapkan peningkatan kinerja dari pilar inbound di masa depan. Pilar ini ditargetkan akan melayani 230.000 wisatawan asing, dua kali lipat dari jumlah di tahun lalu.

Prospek Usaha

Pemerintahan Jokowi-Kalla saat ini menyadari bahwa industri pariwisata dapat memainkan peran strategis dalam mempercepat pembangunan ekonomi negara, dan oleh karenanya, meletakkannya pada daftar prioritas untuk pembangunan yang lebih lanjut. Diharapkan industri pariwisata dapat tumbuh lebih cepat dan berkontribusi lebih positif terhadap perekonomian dengan menciptakan lapangan kerja dan menghasilkan pendapatan devisa sehingga dapat menopang penguatan rupiah. Kementerian pariwisata menargetkan peningkatan kontribusi pariwisata terhadap PDB Indonesia dari 9% pada tahun 2014 menjadi 15% pada 2019 dan alokasi anggaran untuk kementerian pariwisata telah dinaikkan didalam APBN. Didukung oleh perbaikan infrastruktur transportasi, tarif transportasi yang terjangkau, promosi yang lebih gencar, dan kebijakan visa gratis, kami memperkirakan tujuan wisata lokal dapat mendatangkan lalu lintas wisatawan yang lebih besar dan, karenanya, industri pariwisata akan dapat tumbuh lebih cepat. Kami, oleh karena itu, memiliki pandangan bahwa PANR akan terus tumbuh secara meyakinkan, didukung oleh portofolio bisnis Perseroan yang terdiversifikasi dan terintegrasi dengan baik serta inovasi Perseroan untuk memanfaatkan berbagai peluang.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Panorama Sentrawisata, Tbk

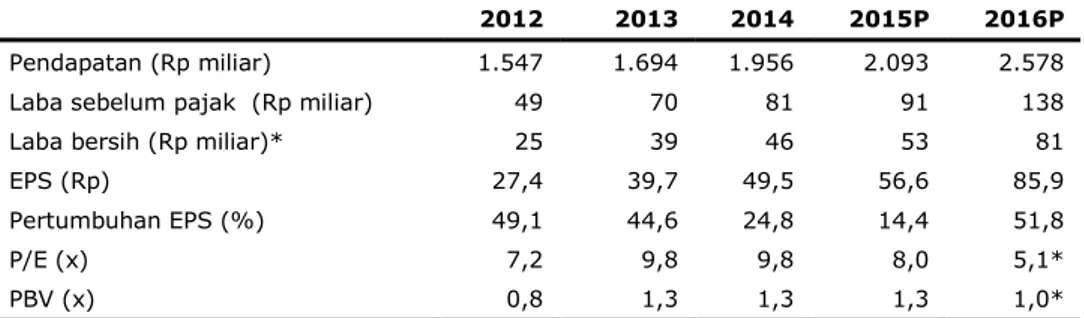

Tabel 1: Ringkasan Kinerja2012 2013 2014 2015P 2016P

Pendapatan (Rp miliar) 1.547 1.694 1.956 2.093 2.578 Laba sebelum pajak (Rp miliar) 49 70 81 91 138 Laba bersih (Rp miliar)* 25 39 46 53 81 EPS (Rp) 27,4 39,7 49,5 56,6 85,9 Pertumbuhan EPS (%) 49,1 44,6 24,8 14,4 51,8 P/E (x) 7,2 9,8 9,8 8,0 5,1* PBV (x) 0,8 1,3 1,3 1,3 1,0*

Sumber: PT Panorama Sentrawisata Tbk, PEFINDO Riset & Konsultasi - Divisi Valuasi Saham & Indexing * Berdasarkan harga saham PANR per 2 Februari 2015 – Rp435/lembar saham.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Panorama Sentrawisata, Tbk

Pemerintah ingin mendongkrak sektor pariwisata

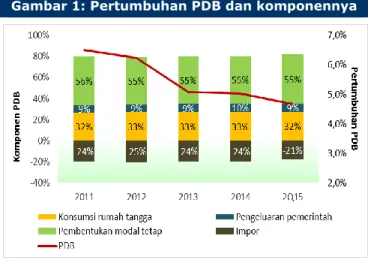

Ekonomi Indonesia tetap lemah hingga tahun 2015. Pertumbuhan di 2Q2015 adalah yang terlemah sejak 2011. Meski demikian, perekonomian telah berbalik arah dan tumbuh 4,73% di 3Q2015, sedikit lebih cepat daripada kuartal sebelumnya 4,7% dan 4,67% masing-masing di 1Q2015 dan 2Q2015. Di sisi lain, tingkat inflasi tetap terjaga di tingkat yang terkendali yaitu sebesar 3,35% YoY untuk FY2015, sebagian disebabkan oleh deflasi pada bulan September dan Oktober.

Indonesia mendapatkan kedatangan sekitar 9,4 juta wisatawan mancanegara (wisman) pada tahun 2014 dengan uang yang dibelanjakan mencapai USD25 miliar, naik 7% dari tahun sebelumnya. Pemerintah menargetkan untuk menggandakan jumlah kunjungan wisman menjadi 20 juta pada 2019 dan telah menaikkan anggaran kementerian pariwisata hingga mencapai Rp2,5 triliun untuk tahun 2015 dan Rp5,6 triliun untuk tahun 2016. Sebagai perbandingan, Malaysia dan Thailand mendapatkan sekitar 25 juta kedatangan wisman pada tahun 2014. Pemerintah juga mendorong pembangunan infrastruktur dan konektivitas yang sangat dibutuhkan untuk membantu wisatawan bergerak di sekitar kepulauan yang luas dan mencapai lokasi tujuan wisata. Selanjutnya, dalam upaya untuk meningkatkan jumlah wisman, pemerintah telah menerapkan daftar bebas visa untuk 174 negara dan berencana untuk mempermudah persyaratan untuk kapal pesiar asing dan yacht memasuki wilayah nusantara sebagai bagian dari paket stimulus yang baru-baru ini diumumkan.

Gambar 1: Pertumbuhan PDB dan komponennya

Sumber: BPS, PEFINDO Riset & Konsultasi - Divisi Valuasi Saham & Indexing

Pariwisata Indonesia: naiknya daya saing dan optimisme

Menurut UN World Tourism Barometer, kedatangan wisatawan global untuk delapan bulan pertama 2015 tumbuh sebesar 4% YoY, mencapai 810 juta perjalanan. Asia Pasifik, Amerika, dan wilayah Timur Tengah semuanya menikmati kecepatan pertumbuhan yang sama. Selama beberapa tahun terakhir, pariwisata telah memberikan kontribusi mendasar bagi pemulihan ekonomi global dengan menghasilkan jutaan pekerjaan dan sebagai salah satu penghasil devisa utama. Di dalam negeri, Indonesia adalah salah satu penerima manfaat dari perkembangan pariwisata global yang menggembirakan. Jumlah wisman telah tumbuh CAGR 7,7% selama tahun 2010-2014 dan mencapai 9,4 juta kunjungan wisman pada tahun 2014. Pada tahun 2015 pariwisata Indonesia mendapatkan perkembangan yang membahagiakan. Posisi Indonesia pada global travel and tourism competitive index melompat 20 peringkat dari ke-70 pada tahun 2013 menjadi ke-50 di tahun 2015 dari 141 negara. Peningkatan indeks tersebut akan membawa dampak positif dalam hal daya tarik, kenyamanan, dan keamanan tujuan wisata di negara ini.

Pemerintah Indonesia saat ini secara intensif melakukan pembangunan infrastruktur. Beberapa infrastruktur yang telah selesai dibangun seperti bandara dan jalan/jalan tol dari pemerintahan sebelumnya telah memberikan dampak positif bagi pengembangan pariwisata. Sementara itu, dengan konsumsi sebagai kontributor terbesar bagi pertumbuhan ekonomi dan meningkatnya jumlah penduduk kelas menengah,

travelling saat ini telah menjadi bagian dari gaya hidup.

Kami, oleh karenanya, melihat secara optimis prospek pariwisata di Indonesia. Untuk tahun 2015 pemerintah menargetkan 10 juta kedatangan wisman dan 255 juta

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Panorama Sentrawisata, Tbk

pergerakan wisatawan nusantara (wisnus). Sedangkan untuk lima tahun ke depan, kedatangan wisman yang ditargetkan dua kali lipat menjadi 20 juta kedatangan dan pergerakan wisnus mencapai 275 juta. Pemerintah juga bertujuan sektor pariwisata menjadi nomor satu penghasil devisa dimana saat ini berada di nomor empat.Gambar 2: Kedatangan wisatawan mancanegara

Sumber: Kementrian Pariwisata, PEFINDO Riset & Konsultasi - Divisi Valuasi Saham & Indexing

Profil singkat

PT Panorama Sentrawisata Tbk (PANR) merupakan bagian dari grup wisata terintegrasi ternama, Grup Panorama. Grup ini merupakan entitas holding lebih dari 25 anak perusahaan dan mengelola lebih dari 30 merek dalam portofolio bisnisnya. Untuk mendukung bisnisnya, PANR membangun kolaborasi dengan beberapa mitra strategis global yang memegang posisi bergengsi di industri pariwisata global. Go

public dan mencatatkan sahamnya di Bursa Efek Indonesia pada bulan September

2001, sejak saat itu PANR telah berkembang menjadi perusahaan pariwisata terbesar dan paling terintegrasi dengan lini bisnis yang mencakup manajemen tujuan wisata, manajemen travel dan leisure, MICE (meeting, incentive, convention, and exhibition), media, publikasi, transportasi, dan perhotelan.

Gambar 3: Jaringan merek Gambar 4: Jaringan bisnis

Sumber: PT Panorama Sentrawisata Tbk, PEFINDO Riset & Konsultasi - Divisi Valuasi Saham & Indexing

Sumber: PT Panorama Sentrawisata Tbk, PEFINDO Riset & Konsultasi - Divisi Valuasi Saham & Indexing

Insan-insan yang berada di Perseroan memiliki dedikasi untuk inovasi, layanan yang prima dan mematuhi nilai-nilai berkelanjutan terhadap masyarakat dan lingkungan di mana mereka beroperasi. Seiring dengan kemajuan bisnis mereka, dua anak perusahaan PANR yang bergerak di bidang transportasi dan pariwisata inbound juga

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Panorama Sentrawisata, Tbk

menjadi perusahaan publik. Ini berarti PANR adalah satu-satunya kelompok wisata terpadu dengan tiga perusahaan anggota yang terdaftar di Bursa Efek Indonesia. Kami percaya ini adalah strategi yang baik untuk pengembangan bisnis grup dan memperluas alternatif pembiayaan bagi grup.PANR memfokuksan bisnisnya pada tiga lini yaitu pariwisata, transportasi, dan perhotelan. Bisnis pariwisata merupakan penyumbang terbesar bagi grup dan terbagi menjadi tiga pilar bisnis: inbound, travel & leisure, dan media. PANR membangun sebuah bisnis yang terintegrasi yang terdiri dari lima pilar bisnis yang saling mendukung dan terkoneksi satu sama lain.

Tabel 2: Perkembangan pilar bisnis

Inbound Travel & leisure Transportasi Perhotelan Media

>100k turis yang berasl dari Eropa, Amerika, Asia

7 kantor domestik

>35 produk

500 armada transportasi darat

1,5 juta pasar ritel dan korporasi domestik

Lebih dari 90 outlet

1,5 juta malam kamar terjual setiap tahunnya Lebih dari 200 produk 7 platform e-commerce 1.000 armada >500k penumpang per tahun 3 hotel direncanakan dibuka pada 2016 1 hotel beroperasi di 2015 8 eksibisi per tahun >40 event per tahun 2 majalah regular (>50k eksemplar)

Sumber: PT Panorama Sentrawisata Tbk, PEFINDO Riset & Konsultasi - Divisi Valuasi Saham & Indexing

MG Bedbank, raja penyedia kamar hotel

PANR mengkonsolidasi kepemilikannya di PT Mitra Global Holiday (MG Bedbank) menjadi 51% di 4Q2014. MG Bedbank adalah penyedia kamar hotel terbesar di Indonesia dengan lebih dari 2.000 hotel mitra. Dilengkapi dengan 5 kantor yang berlokasi di Jakarta, Bandung, Yogyakarta, Surabaya, dan Bali, MG Bedbank mampu menjual sekitar 1,5 juta malam kamar per tahun dengan lebih dari 300k hotel mitra di seluruh dunia. Sejak 4Q2014, MG Bedbank telah dikonsolidasikan ke dalam laporan keuangan PANR yang diharapkan dapat menstabilkan dan menyeimbangkan aliran pendapatan PANR. Pada 9M2015, pendapatan kotor PANR untuk voucher hotel mencapai Rp589 billion dengan bandingannya sebesar Rp810 miliar untuk tiket pesawat.

Gambar 5: Merek-merek di dalam grup MG

Sumber: PT Panorama Sentrawisata Tbk, PEFINDO Riset & Konsultasi - Divisi Valuasi Saham & Indexing

Memperkuat e-commerce

Kami melihat PANR telah secara inovatif dan sukses melakukan pengembangan platform e-commerce untuk memberikan keunggulan kompetitif bagi bisnisnya. Hal ini menunjukkan respon PANR terhadap perubahan perilaku pelanggan dan tren global, terutama seiring dengan munculnya wisatawan millenial. Untuk wisatawan millennial;

travelling, komunikasi, dan teknologi berjalan secara beriringan. Dengan platform e-commerce, PANR juga bertujuan untuk meningkatkan kualitas layanannya, sebab

internet dan teknologi komunikasi telah mengambil bagian penting dalam membentuk dunia bisnis saat ini. Hingga saat ini, PANR sudah memiliki 7 platform e-commerce yang dapat diaplikasikan untuk B2C dan B2B.

PANR telah mulai menuai hasil pengembangan e-commerce-nya. Di FY2015, pendapatan kotor dari tiket pesawat diperkirakan akan tumbuh sebesar 22%, setelah perlambatan pertumbuhan di dua tahun berturut-turut. Selain itu, ada juga indikasi positif dari pendapatan outbound yang akan membukukan pertumbuhan moderat meskipun perekonomian sedang melemah.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Panorama Sentrawisata, Tbk

Gambar 6: Perkembangan e-commerce

Sumber: PT Panorama Sentrawisata Tbk, PEFINDO Riset & Konsultasi - Divisi Valuasi Saham & Indexing

Reorganisasi pada pilar Inbound

Dalam merespon momentum positif industri pariwisata saat ini, PANR secara khusus melakukan beberapa peningkatan dalam hal manajemen dan strategi pada pilar

inbound, termasuk perubahan komposisi Dewan manajemen untuk perusahaan pada

pilar inbound. Dengan perubahan ini, PANR diharapkan dapat meningkatkan kinerja pilar ini di masa depan. Pilar ini ditargetkan akan melayani 230.000 wisatawan asing, menjadi dua kali lipat dari jumlah di tahun lalu. Untuk mencapai target ini, PANR akan mengakuisisi perusahaan yang juga beroperasi di bisnis inbound namun memiliki segmen pasar yang berbeda dan juga menerapkan sistem dan teknologi yang terintegrasi. Pilar bisnis inbound juga akan melakukan penetrasi agresif ke pasar baru seperti Vietnam, Myanmar, Sri Lanka, China, dan Jepang serta akan membuka destinasi baru di Maluku Utara dan Sumba.

Selanjutnya, untuk merespon perubahan pasar yang dinamis, PANR akan memperbaharui paket-paket wisatanya, melakukan pengembangan produk bus mewah, dan aktif dalam kegiatan promosi baik di dalam dan luar negeri. Khusus untuk kegiatan promosi, PANR memiliki keuntungan untuk dapat memiliki sinergi dengan Kementerian Pariwisata dalam kampanye pariwisata dan promosi yang secara bersama-sama mempromosikan Indonesia sebagai destinasi wisata ke negara-negara di Amerika Utara, Timur Tengah, dan Asia Selatan.

Gambar 7: Cakupan pasar pilar inbound

Sumber: PT Panorama Sentrawisata Tbk, PEFINDO Riset & Konsultasi - Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Panorama Sentrawisata, Tbk

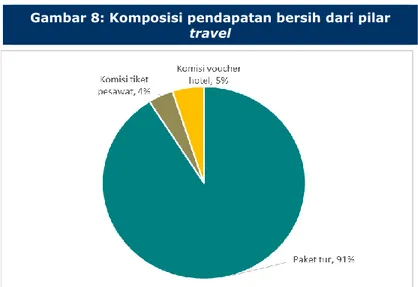

Pilar wisata tetap tumbuh dengan solidMeskipun pada tahun 2015 Rupiah melemah relatif terhadap USD dan adanya efek psikologis dari peraturan bank sentral yang mensyaratkan penggunaan Rupiah untuk transaksi domestik, kinerja pilar wisata tetap kuat dengan pertumbuhan pendapatan sebesar 12,5% YoY di 9M2015. Hasil ini adalah sebagai akibat dari pemahaman PANR yang mendalam tentang perilaku wisatawan domestik dan upaya inovasi yang dilakukan tanpa henti. Dalam kondisi yang tidak menguntungkan saat ini, PANR dengan gigih menawarkan paket wisata ke negara-negara yang juga mengalami depresiasi terhadap USD seperti Eropa, Australia, Turki, Korea Selatan, dan Cina; serta mengatur paket wisata khusus untuk low season.

Gambar 8: Komposisi pendapatan bersih dari pilar travel

Sumber: PT Panorama Sentrawisata Tbk, PEFINDO Riset & Konsultasi - Divisi Valuasi Saham & Indexing

Divestasi dan akuisisi

Dalam laporan keuangan interim 9M2015, PANR tidak lagi mengkonsolidasikan PT WEHA Transportasi Indonesia Tbk (WEHA) disebabkan penurunan kepemilikan di bawah 50% dan tidak memiliki kontrol penuh lagi. Hal ini mempengaruhi aset PANR menjadi turun 5,6% di 9M2015 dibandingkan posisi FY2014, dan untuk laporan tahun FY2015, pendapatan dan beban dari jasa transportasi tidak akan muncul lagi. Di sisi lain, akuisisi terkait perusahaan yang bergerak dalam bisnis inbound, dalam laporan ini kami sudah memperhitungkan peningkatan pendapatan dan beban akibat aktivitas tersebut, namun kami belum untuk secara presisi menghitung dampak pada neraca untuk setiap akun tapi kami telah menampung beberapa perubahan didalam neraca. Perkembangan terkini

PANR terus berinovasi dalam menghadapi persaingan yang semakin intens dan perubahan perilaku pelanggan dalam industri pariwisata. Di bawah ini adalah beberapa inisiatif yang diambil oleh Perseroan untuk meningkatkan daya saing.

PANR telah mengakuisisi The 101 Hotel terletak di pusat kota Yogyakarta di 3Q2015 dan diharapkan dapat memberikan kontribusi langsung kepada sinergi bisnis didalam grup. The 101 adalah hotel bintang empat yang terdiri dari 150 kamar. PANR sedang menanti untuk mengoperasikan tiga hote lainnya dalam waktu dekat.

PANR telah mendirikan anak perusahaan baru, PT Turez Indonesia Mandiri (Tur EZ), difokuskan pada segmen tur anggaran khususnya untuk melayani wisatawan dengan anggaran yang rendah tapi lebih bersifat berpetualang.

PANR telah membentuk perusahaan patungan, PT Jati Piranti Travelindo Pratama (Travel J), dengan PT Jati Piranti Solusindo (Jatis Group), sebuah perusahaan konsultan TI dan pengembang perangkat lunak terkemuka, dengan kepemilikan PANR 50,6% pada saat pendiriannya. Joint venture ini berfokus untuk melayani reservasi tiket online untuk korporasi.

PANR sedang menjajaki kemungkinan aliansi dengan sebuah event organizer global ternama.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Panorama Sentrawisata, Tbk

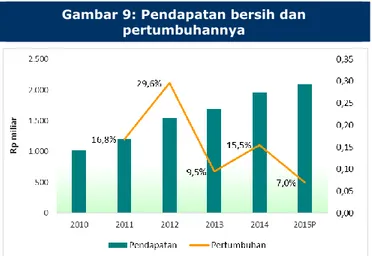

Pendapatan bersih tumbuh moderat

Pendapatan bersih Perseroan tumbuh moderat di 9M2015 didukung oleh kemampuan PANR untuk mencatatkan pertumbuhan pendapatan sebesar 12,5% YoY untuk bisnis

outbound, meskipun pertumbuhan ekonomi tengah melambat dan rupiah terdepresiasi

cukup dalam YTD. Kami berpandangan pertumbuhan tersebut menunjukkan kemampuan PANR untuk terus menggali potensi pasar domestik. Sedangkan untuk

inbound, pertumbuhan pendapatan yang hanya flat 0,3% YoY jauh lebih lambat

dibandingkan pertumbuhan FY2014, 14% YoY, terutama disebabkan oleh lambannya pemulihan di zona Eropa dan perlambatan pertumbuhan ekonomi Tiongkok. Kabar baik setidaknya berasal dari penjualan tiket pesawat dan voucher hotel. Pendapatan bersih dari tiket pesawat dan voucher hotel total penjualan melonjak 410% menjadi Rp 115 miliar di 9M2015 dari hanya Rp 23 miliar.

Gambar 9: Pendapatan bersih dan pertumbuhannya

Sumber: PT Panorama Sentrawisata Tbk, PEFINDO Riset & Konsultasi – Divisi Valuasi Saham & Indexing

Profitabilitas sedikit lebih melemah, EBITDA turun sementara waktu

Untuk semester pertama FY2015, PANR mampu mempertahankan marjin laba kotor di 18,8%, masih lebih tinggi dari marjin laba kotor rata-rata selama lima tahun terakhir (18,3%). Dalam lima tahun terakhir, PANR telah secara konsisten mencatatkan peningkatan yang stabil dalam marjin laba kotor dari 16,6% pada FY2010 menjadi 19,9% di FY2014. Namun, untuk FY2015 marjin laba kotor diharapkan memiliki sedikit penurunan disebabkan oleh biaya langsung yang lebih tinggi. Oleh karena WEHA tidak lagi dikonsolidasikan ke dalam laporan keuangan, penyusutan Perseroan akan lebih rendah untuk FY2015. Oleh karena itu, kami memperkirakan PANR akan mampu menjaga marjin laba bersih menjadi sebesar 2,2%, hanya sedikit lebih rendah dari 2,3% dari FY2014 dan tetap lebih tinggi dari rata-rata lima tahun (1,6%)

Gambar 10: Laba kotor dan marjin laba

kotor Gambar 11: EBITDA dan marjin EBITDA

Sumber: PT Panorama Sentrawisata Tbk, PEFINDO Riset & Konsultasi

– Divisi Valuasi Saham & Indexing Sumber: PT Panorama Sentrawisata Tbk, PEFINDO Riset & Konsultasi – Divisi Valuasi Saham & Indexing

Kami memperkirakan EBITDA juga akan menurun menjadi sekitar 23% untuk FY2015, disebabkan oleh beban penyusutan WEHA cukup signifikan terutama berasl dari penyusutan kendaraan. EBITDA diperkirakan berada di sekitar Rp200 miliar pada akhir 2015 dibandingkan dengan Rp254 miliar untuk FY2014. Marjin EBITDA kemudian diperkirakan akan berada di 9,4% untuk FY2015, turun dari 12,3% dan 13,0% seperti masing-masing di FY2013 dan FY2014. Meski demikian, kami

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Panorama Sentrawisata, Tbk

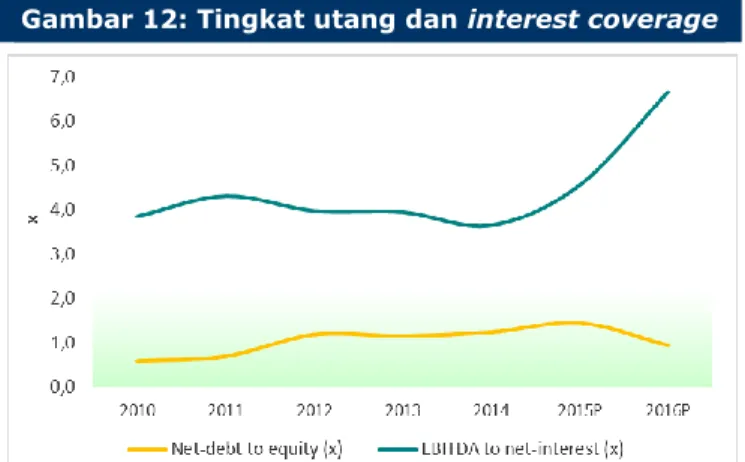

memperkirakan EBITDA akan tumbuh lagi, dan akan mencapai tingkat yang sama seperti di FY2014 pada tahun ini.Tingkat leverage yang lebih tinggi namun tetap terkendali

Tingkat utang PANR naik sebesar 18% di 9M2015 dibandingkan dengan tingkat utang di akhir FY2014 karena tambahan utang obligasi. PANR perlu meningkatkan utangnya untuk membiayai belanja modal sebesar Rp400 miliar di tahun FY2015 yang digunakan untuk akuisisi hotel The 101 (sekitar 40%), pengembangan TI dan

e-commerce, penambahan armada bus, dan pengembangan bisnis MICE. Kenaikan

tingkat utang PANR membawa rasio net gearing naik menjadi 1,33x di 9M2015 dari 1,24x di FY2014, sedangkan rasio debt-to-EBITDA melonjak ke 4,4x (disetahunkan) dari 2.7x di FY2014. Akan tetapi, kami percaya dengan tingkat debt-to-EBITDA saat ini, tingkat leverage PANR masih tetap terkendali dan masih mampu mengejar pertumbuhan dengan nyaman. Di sisi lain, rasio interest coverage Perseroan (rasio

EBITDA-to-net-interest) sedikit membaik menjadi 3,8x di 9M2015 dari 3,6x di akhir

FY2014 seiring dengan penurunan beban bunga di 9M2015. Beban bunga menurun dari Rp50 miliar di 9M2014 menjadi hanya Rp39 miliar.

Gambar 12: Tingkat utang dan interest coverage

Sumber: PT Panorama Sentrawisata Tbk, PEFINDO Riset & Konsultasi – Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Panorama Sentrawisata, Tbk

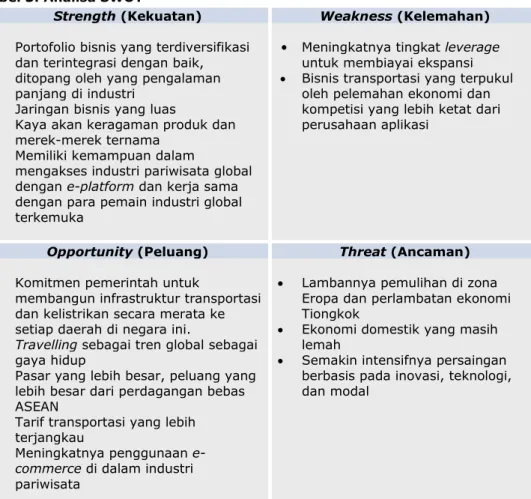

Tabel 3: Analisa SWOT

Strength (Kekuatan) Weakness (Kelemahan)

Portofolio bisnis yang terdiversifikasi dan terintegrasi dengan baik, ditopang oleh yang pengalaman panjang di industri

Jaringan bisnis yang luas

Kaya akan keragaman produk dan merek-merek ternama

Memiliki kemampuan dalam

mengakses industri pariwisata global dengan e-platform dan kerja sama dengan para pemain industri global terkemuka

• Meningkatnya tingkat leverage untuk membiayai ekspansi

Bisnis transportasi yang terpukul oleh pelemahan ekonomi dan kompetisi yang lebih ketat dari perusahaan aplikasi

Opportunity (Peluang) Threat (Ancaman)

• Komitmen pemerintah untuk

membangun infrastruktur transportasi dan kelistrikan secara merata ke setiap daerah di negara ini.

• Travelling sebagai tren global sebagai gaya hidup

• Pasar yang lebih besar, peluang yang lebih besar dari perdagangan bebas ASEAN

• Tarif transportasi yang lebih terjangkau

• Meningkatnya penggunaan

e-commerce di dalam industri

pariwisata

Lambannya pemulihan di zona Eropa dan perlambatan ekonomi Tiongkok

Ekonomi domestik yang masih lemah

Semakin intensifnya persaingan berbasis pada inovasi, teknologi, dan modal

Sumber: PEFINDO Riset & Konsultasi – Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Panorama Sentrawisata, Tbk

Tabel 4: Ringkasan kineja PANR dan perusahaan sejenis 9M15

PANR BAYU

Pendapatan bersih [Rp miliar] 1.554 1.012

Laba kotor [Rp miliar] 295 75

Laba sebelum pajak [Rp miliar] 60 22

Laba bersih [Rp miliar] 33 18

Total aset [Rp miliar] 1.576 649

Total liabilitas [Rp miliar] 1.187 285

Total ekuitas [Rp miliar] 389 364

Pertumbuhan [YoY]

Pendapatan bersih [%] 5,0 (11,9)

Laba kotor [%] 4,5 4,0

Laba sebelum pajak [%] 5,7 (33,7)

Laba bersih [%] (10,3) (35,8)

Profitabilitas

Laba kotor [%] 19,0 7,4

Laba sebelum pajak [%] 3,9 2,2

Laba bersih [%] 2,1 1,8 ROA [%] 2,7 2,8 ROE [%] 11,1 5,0 Leverage Liabilities to assets [x] 0,8 0,4 Liabilities to equity [x] 3,1 0,8

Sumber: PEFINDO Riset & Konsultasi – Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Panorama Sentrawisata, Tbk

PENILAIAN

Metodologi Penilaian

Kami mengaplikasikan metode Discounted Cash Flow (DCF) sebagai metode penilaian utama dengan pertimbangan bahwa pertumbuhan pendapatan adalah merupakan faktor yang sangat mempengaruhi nilai (value driver) PANR jika dibandingkan pertumbuhan aset.

Selanjutnya, kami juga mengaplikasikan Guideline Company Method (GCM) sebagai metode pembanding lainnya.

Penilaian ini didasarkan pada nilai 100% saham PANR per tanggal 2 Februari 2016 dan Laporan Keuangan per tanggal 30 September 2015 sebagai dasar dilakukannya analisis fundamental.

Estimasi Nilai

Kami menggunakan cost of capital dan cost of equity sebesar 10,6% dan 13,3% berdasarkan asumsi-asumsi berikut

Tabel 5: Asumsi

Risk free rate [%]* 8,8

Risk premium [%]* 4,8

Beta [x]** 0,9

Cost of Equity [%] 13,3

Marginal Tax Rate [%] 25,0

WACC [%] 10,6

Sumber: Bloomberg, Estimasi PEFINDO Divisi Valuasi Saham & Indexing * per 2 Februari 2016

** PEFINDO Beta per 28 Januari 2016

Estimasi target harga referensi saham untuk 12 bulan berdasarkan posisi penilaian pada tanggal 2 Februari 2016 adalah sebagai berikut

Dengan menggunakan metode DCF dengan asumsi tingkat diskonto 10,6%, adalah sebesar Rp805–Rp948 per saham

Dengan menggunakan metode GCM (P/E 11,6x dan P/BV 1,9x) adalah sebesar Rp422 – Rp438 per saham

Untuk mendapatkan nilai yang mewakili kedua indikasi nilai tersebut dilakukan rekonsiliasi dengan dilakukan pembobotan terhadap kedua metode tersebut sebesar 70% untuk DCF dan 30% untuk GCM

Berdasarkan hasil perhitungan diatas maka Estimasi Target Harga Referensi saham untuk 12 bulan adalah Rp695-Rp790 per lembar saham.

Tabel 6: Ringkasan Penilaian Dengan Metode DCF

Conservative Moderate Optimistic

PV of Free Cash Flows – [Rp miliar] 449 472 496

PV Terminal Value – [Rp miliar] 1,181 1,243 1,306

Non-Operating Assets – [Rp miliar] 158 158 158

Net Debt – [Rp miliar] (822) (822) (822)

Jumlah saham, [juta saham] 1,200 1,200 1,200

Nilai wajar per saham [Rp] 805 877 948 Sumber: Estimasi PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Panorama Sentrawisata, Tbk

Tabel 7: GCMPANR BAYU ITR IN* 2731 TT** Rata-rata

P/E [x] 7,7 14,5 10,3 13,8 11,6

P/BV [x] 1,9 1,1 1,3 3,3 1,9

* ITR IN: International Travel House Ltd., India ** 2731 TT: Lion Travel Service Co. Ltd., Taiwan

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 8: Ringkasan Penilaian dengan Metode GCM

Multiple [x] Est. EPS [Rp] Est. BV/share [Rp] Nilai [Rp]

P/E 11,6 38 - 438

P/BV 1,9 - 222 422

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 9: Rekonsiliasi Fair Value

Nilai Wajar per Saham [Rp]

DCF GCM Rata-rata

Batas atas 948 422 790

Batas bawah 805 438 695

Bobot 70% 30%

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Panorama Sentrawisata, Tbk

Tabel 10: Laporan Laba Rugi Komprehensif Konsolidasi Rp miliar 2012 2013 2014 2015P 2016P Pendapatan bersih 1.547 1.694 1.956 2.093 2.578 Beban langsung (1.280) (1.370) (1.567) (1.699) (2.085) Laba kotor 267 324 389 394 494 Beban usaha (193) (222) (268) (263) (325) EBITDA 134 206 237 185 227

Laba sebelum pajak 49 70 81 91 138

Pajak (16) (22) (21) (23) (34)

Laba bersih 25 39 46 53 81

Sumber: PT Panorama Sentrawisata Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 11: Laporan Posisi Keuangan Konsolidasi

Rp miliar 2012 2013 2014 2015P 2016P Aset

Kas dan setara kas 116 166 140 127 129

Investasi jk. pendek 20 15 40 17 17

Piutang usaha 228 205 305 378 437

Piutang non-usaha 19 20 36 17 21

Inventori 6 3 4 6 7

Aset lancar lainnya 60 83 215 238 240

Total aset lancar 449 491 739 784 852

Aset tetap 448 573 531 619 601

Aset tetap dalam rangka

bangun, kelola, dan alih - - - - - Piutang hubungan

istimewa 15 23 25 12 14 Aset tidak lancar lainnya 111 195 375 137 155

Total aset 1.022 1.282 1.670 1.551 1.623

Liabilitas dan ekuitas

Hutang jk. pendek 136 135 254 Hutang usaha 142 178 316 207 117 Hutang non-usaha 16 28 22 206 252 Liabilitas jk. pendek lainnya 60 66 126 9 12 Total libailitas jk. pendek 355 407 717 99 122 Hutang jk. panjang 323 453 440 522 502 Liabilitas jk. panjang 54 56 66 541 516 Total liabilitas 731 915 1.223 58 71 Total ekuitas 290 367 447 1.121 1.089 Sumber: PT Panorama Sentrawisata Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Gambar 13: P/E and P/BV

Sumber: PT Panorama Sentrawisata Tbk, Pefindo Divisi Valuasi Saham & Indexing

Gambar 14: ROA, ROE and Total Assets Turnover

Sumber: PT Panorama Sentrawisata Tbk, Pefindo Divisi Valuasi Saham & Indexing

Table 12: Rasio-rasio Utama

2012 2013 2014 2015P 2016P Pertumbuhan [%]

Pendapatan bershi 29,6 9,5 15,5 7,0 23,2

Laba kotor 19,8 21,5 19,9 1,4 25,2

Laba sebelum pajak 32,6 43,1 15,7 12,3 51,8

EBITDA 31,7 54,5 15,0 (22,2) 22,7

Laba bersih 67,7 56,3 15,9 17,1 51,8

Profitabilitas [%]

Marjin laba kotor 17,2 19,1 19,9 18,8 19,1

Marjin laba sebelum

pajak (12,5) (13,1) (13,7) (12,6) (12,6) Marjin EBITDA 8,6 12,2 12,1 8,8 8,8

Marjin laba bersih 1,6 2,3 2,3 2,5 3,1

ROA 3,2 3,7 3,6 4,4 6,4 ROE 11,3 13,0 13,3 15,8 19,3 Liquiditas [x] Current Ratio 0,6 0,5 0,6 2,6 2,0 Quick Ratio 1,2 1,2 1,0 0,7 0,7 Solvabilitas [x] Liabilities to equity 2,5 2,5 2,7 0,7 0,8 Liabilities to asset 0,7 0,7 0,7 1,5 1,7

Sumber: PT Panorama Sentrawisata Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Panorama Sentrawisata, Tbk

DISCLAIMER

Laporan ini dibuat berdasarkan sumber-sumber yang kami anggap terpercaya dan dapat diandalkan. Namun kami tidak menjamin kelengkapan, keakuratan atau kecukupan informas i yang kami terima dari berbagai sumber dan oleh karenanya tidak akan bertanggung jawab atas keputusan investasi yang dibuat berdasarkan laporan ini. Semua asumsi, opini, dan perkiraan merupakan hasil dari pertimbangan internal kami per tanggal penilaian, dan semua pertimbangan tersebut dapat diubah tanpa pemberitahuan terlebih dahulu.

Kami tidak bertanggung jawab atas kekeliruan atau kelalaian yang terjadi akibat penggunaan laporan ini. Kinerja dimasa lalu tidak selalu dapat dijadikan acuan hasil masa de pan. Laporan ini bukan merupakan rekomendasi penawaran, pembelian atau menahan suatu saham tertentu. Laporan ini mungkin tidak sesuai untuk beberapa investor. Seluruh opini dalam laporan ini telah disampaikan dengan itikad baik, namun sewaktu-waktu dapat berubah tanpa pemberitahuan terlebih dahulu, dan disajikan dengan benar per tanggal diterbitkan laporan ini. Harga, nilai, atau pendapatan dari setiap saham Perseroan yang disajikan dalam laporan ini kemungkinan dapat lebih rendah dari harapan pemodal, dan pemodal juga mungkin mendapatkan pengembalian yang lebih rendah dari nilai investasi yang ditanamkan. Investasi didefinisikan sebagai pendapatan yang kemungkinan besar diterima dimasa depan, namun nilai dari pendapatan yang akan diterima tersebut kemungkin an besar juga akan berfluktuasi. Untuk saham Perseroan yang penyajian laporan keuangannya didenominasi dalam mata uang selain Rupiah, perubahan nilai tukar mata uang tersebut kemungkinan dapat menurunkan nilai, harga, atau pendapatan investasi pemodal. Inf ormasi dalam laporan ini bukan merupakan pertimbangan pajak dalam mengambil suatu keputusan investasi. Target harga saham dalam Laporan ini merupakan nilai fundamental, bukan merupakan Nilai Pasar Wajar, dan bukan merupakan harga acuan transaksi yang diwajibkan oleh peraturan perundang-undangan yang berlaku.

Laporan target harga saham yang diterbitkan oleh PT PEFINDO Riset Konsultasi (“PRK”) bukan merupakan rekomendasi untuk membeli, menjual, atau menahan suatu saham tertentu, dan tidak dapat dianggap sebagai nasehat investasi oleh PRK yang behubungan dengan cakupan Jasa PEFINDO kepada, atau kaitannya kepada, beberapa pihak, termasuk emiten, penasehat keuangan, pialang saham, investment banks, institusi keuangan dan perantara keuangan, dalam kaitannya m enerima imbalan atau keuntungan lainnya dari pihak tersebut,

Laporan ini tidak ditujukan untuk pemodal tertentu dan tidak dapat dijadikan bagian dari tujuan investasi terhadap suatu saham dan juga bukan merupakan rekomendasi investasi terhadap suatu saham tertentu atau suatu strategi investasi. Sebelum melakukan tindakan dari hasil laporan ini, pemodal disarankan untuk mempertimbangkan terlebih dahulu kesesuaian situasi dan kondisi dan, jika dibutuhkan, mintalah bantuan penasehat keuangan.

PEFINDO memisahkan kegiatan Valuasi Saham dengan kegiatan Pemeringkatan untuk menjaga independensi dan objektivitas dari proses dan produk kegiatan analitis. PEFINDO telah menetapkan kebijakan dan prosedur untuk menjaga kerahasiaan informasi non -publik tertentu yang diterima sehubungan dengan proses analitis. Keseluruhan proses, metodologi dan database yang digunakan dalam penyusunan Laporan Target Harga Referensi Saham ini secara keseluruhan adalah berbeda dengan proses, metodologi dan database yang digunakan PEFINDO dalam melakukan pemeringkatan. Laporan ini dibuat dan disiapkan PRK dengan tujuan untuk meningkatkan transparansi harga saham yang tercatat di Bursa Efek Indonesia. Laporan ini juga bebas dari pengaruh tekanan atau paksaan dari Bursa maupun Perseroan yang dinilai. PRK menerima sejumlah imbalan dari Bursa Efek Indonesia dan Perseroan yang dinilai untuk 2 (dua) kali pelaporan per tahun. Untuk keterangan lebih lanjut, dapat mengunjungi website kami di http://www.pefindo-consulting.co.id

Laporan ini dibuat dan disiapkan oleh PRK. Di Indonesia Laporan ini dipublikasikan pada website kami dan juga pada website Bursa Efek Indonesia.