BAB IV PEMBAHASAN

IV.1 Pengaruh Simpanan dan Pembiayaan Mudharabah Terhadap Kinerja keuangan Bank Muamalat

Bank Muamalat dalam menerapkan sistem bagi hasil Mudharabah menggunakan akad Mudharabah Mutlaqah. Akad Mudharabah Mutlaqah merupakan dana nasabah yang dipercayakan sepenuhnya kepada bank. Mekanisme perhitungan sistem bagi hasil yang diterapkan oleh bank Muamalat menggunakan sistem revenue sharing merupakan pembagian keuntungan dari hasil pengelolaan dana yang dilakukan oleh bank Muamalat sebelum dikurang biaya operasional. Keuntungan yang diperoleh bank Muamalat akan dibagikan kepada pemilik dana sesuai dengan akad nisbah bagi hasil yang telah disepakati.

Perhitungan pembagian hasil usaha bank Muamalat adalah revenue sharing, perhitungan distribusi hasil usaha berupa sumber dana profit distribusi yang diperoleh pihak bank dari sumber dana prinsip mudharabah yang terdiri dari tabungan dan deposito, dan sumber dana prinsip wadiah dapat diperhitungkan dalam profit distribusi yang sudah ditentukan sebagai berikut:

-

Semua hasil yang diperoleh menjadi milik pihak bank-

Dapat dijadikan sebagai dasar perhitungan pemberian bonus (jika ada) oleh pihak bank kepada nasabah wadiah.Analisis rasio yang digunakan oleh bank Muamalat adalah analisis permodalan, analisis aktiva produktif, analisis rentabilitas, analisis likuiditas. Analisis rasio keuangan adalah perbandingan antara data tahun sekarang dengan data tahun lalu dengan periode akuntansi (triwulan, semester).

IV.1.1 Analisis Simpanan Mudharabah Terhadap Kinerja Bank Muamalat Simpanan Mudharabah yang diterapkan oleh bank Muamalat sistem bagi hasil dengan akad Mudharabah Mutlaqah. Semua nasabah bank Muamalat mempercayakan dananya kepada pihak bank untuk mengelola dana yang diinvestasikan secara produktif dan menguntungkan, serta mengikuti prinsip syariah Islam. Simpanan Mudharabah, dana yang disimpan nasabah akan dikelola bank, guna memperoleh keuntungan. Bank sebagai mudharib membagi keuntungan dengan shahib al-mal sesuai dengan nisbah (presentase) yang berlaku. Pembagian biasanya dilakukan tiap bulan berdasarkan saldo yang ada. Berikut ini adalah data simpanan Mudharabah Bank Muamalat 31 Desember 2008-2010:

Tabel 4.1

Simpanan Bank Muamalat 31 Desember 2008 Satuan dalam jutaan Rupiah

Jumlah nominal rupiah 2008

0 < nominal ≤ 100 Jt 4.410.258,98 100 Jt < nominal ≤ 200 Jt 785.840,39 200 Jt < nominal ≤ 500 Jt 1.011.397,45 500 Jt < nominal ≤ 2 M 1.157.703,10 2 M < nominal ≤ 5 M 694.878,31 > 5 M 2.740.475,11 Total Simpanan 10.800.553,34

Sumber: Laporan Simpanan Bank Muamalat 2008 Tabel4.2

Simpanan Bank Muamalat 31 Desember 2009-2010 Satuan dalam jutaan Rupiah

Jumlah nominal Rupiah 2009 2010

0 < nominal ≤ 100 Jt 825.206 5.619.544,18 100 Jt < nominal ≤ 200 Jt 360.922 1.129.269,20 200 Jt < nominal ≤ 500 Jt 1.143.352 1.560.909,78 500 Jt < nominal ≤ 1 M 718.921 1.331.773,36 1 M < nominal ≤ 2 M 1.335.662 989.654,72 2 M < nominal ≤ 5 M 1.937.471,75 > 5 Milyar 5.362.672,84 Total Simpanan 13.316.900 17.931.295,82

Sumber: Laporan Simpanan Bank Muamalat 2008

Berdasarkan data simpanan Bank Muamalat dari tahun 2008-2009 mengalami peningkatan dari Rp10.800.553,34 menjadi Rp13.316.900. Sedangkan pada tahun

2010 simpanan bank muamalat meningkat menjadi Rp17.931.295,82. Meningkatnya simpanan Mudharabah mampu untuk membiayai pembiayaan yang meningkat pada tahun 2009-2010. Meningkatnya simpanan Mudharabah setiap tahunnya menunjukkan tingkat kepercayaan nasabah kepada Bank Muamalat dapat mengelola dana simpanan Mudharabah dengan baik, sehingga dapat memberikan bagi hasil simpanan kepada nasabah setiap bulannya.

IV.1.2 Analisis Pembiayaan Mudharabah Terhadap Kinerja Bank Muamalat Tabel 4.3

Pembiayaan Bank Muamalat 31 Desember 2008-2010 Satuan dalam jutaan Rupiah

Pembiayaan Mudharabah 2008 2009 2010

Terkait dengan Bank 22.987 1.755 2.901

Tidak terkait dengan bank 4.525.536 5.485.772 6.906.582

PPAP (61.117) (106.809) (156.753)

4.487.406 5.380.718 6.752.730 Sumber: Neraca Bank Muamalat

Tahun 2008-2010 pembiayaan Mudharabah setiap tahunnya mengalami peningkatan. peningkatan pembiayaan Mudharabah akan menghasilkan pendapatan bagi hasil yang diterima oleh bank juga meningkat, dengan nisbah yang telah disepakti dengan pengelola dana. Maka akan mempengaruhi juga laba yang akan diterima oleh bank juga meningkat. Peningkatan pembiayaan Mudharabah bank dalam kondisi yang baik, karena simpanan Mudharabah dapat dikelola dengan baik oleh pihak bank dengan memberikan pembiayaan kepada nasabah yang membutuhkan dana untuk pengembangan bisnis, sehingga pihak bank memperoleh pendapatan atas bagi hasil pembiayaan Mudharabah.

IV.1.3 Analisis Permodalan Terhadap Kinerja Keuangan Bank Muamalat Analisis permodalan terdiri dari :

1. CAR memperhitungkan risiko penyaluran dana Tabel 4.4

Perhitungan Rasio CAR Risiko penyalur dana 2008-2010 2008 2009 2010 Januari-Maret 11,63% 12,29% 10,52% Januari-Juni 9,64% 11,22% 10,12% Januari-September 11,34% 10,85% 14,62% Januari-Desember 11,41% 11,15% 13,32%

Rasio CAR dengan memperhitungkan risiko penyaluran dana berdasarkan standart Bank Indonesia posisi CAR minimal 8%, tahun 2008-2010 posisi CAR berada diatas 8%, Berarti bank tidak membutuhkan modal tambahan dari para pemegang saham atau bank tidak perlu dilakukan merger dengan bank lain.

nilai CAR pada tahun 2009 mengalami penurunan yang disebabkan simpanan Mudharabah digunakan untuk menopang ATMR (Aktiva Tertimbang Menurut Risiko), karena jumlah modal bank lebih kecil dari nilai ATMR. Pada tahun 2010 rasio CAR juga meningkat, simpanan Mudharabah tidak digunakan bank untuk menopang ATMR, sehingga modal bank lebih besar dari nilai ATMR.

2. CAR dengan memperhitungkan risiko pasar Tabel 4.5

Perhitungan Rasio CAR risiko pasar 2008-2010 2008 2009 2010 Januari-Maret 11,42% 12,10% 10,48% Januari-Juni 9,57% 11,61% 10,03% Januari-September 11,25% 10,82% 14,53% Januari-Desember 10,69% 11,10% 13,26%

Rasio CAR dengan memperhitungkan risiko pasar. Berdasarkan dari data tahun 2008-2010 bank mampu mengatasi kerugian sebagai akibat fluktuasi dari nilai tukar dan terhindar dari negative spread dengan modal yang miliki oleh bank. Hasil perhitungan analisis rasio keuangan bank dari tahun 2008-2010 bank berada diatas standar Bank Indonesia 8%, meskipun kondisi CAR risiko pasar pada tahun 2008 tidak baik dibandingkan tahun 2009 dan 2010.

3. Aktiva tetap terhadap modal

Tabel 4.6

Perhitungan Rasio Aktiva Tetap Terhadap Modal 2008-2010 2008 2009 2010 Januari-Maret 14,49% 14,94% 23,57% Januari-Juni 16,67% 19,61% 23,98% Januari-September 13,86% 20,59% 16,11% Januari-Desember 15,69% 23,29% 17,45%

Rasio ini digunakan untuk mengukur kemampuan dalam mengelola total aktiva yang dimiliki oleh bank terhadap modal bank. Dari tahun 2008-2009 nilai rasio semakin tinggi, dikarenakan meningkatnya masyarakat mengajukan pembiayaan kepada pihak bank dan modal pelengkap berupa simpanan Mudharabah yang dimiliki oleh bank lebih kecil dari total aktiva produktif kolektabilitas 3-5.

Tahun 2010 rasio ini menurun, karena bank memiliki cukup dana untuk memberikan pembiayaan kepada nasabah yang membutuhkan dana. Modal yang dimiliki bank lebih besar dari aktiva produktif kolektabilitas 3-5.Kalau nilai rasio semakin tinggi akan mempengaruhi aktiva produktif yang bermasalah semakin besar.

IV.1.4 AnalisisAktivaProduktif Terhadap Kinerja Keuangan Bank Muamalat 1. AktivaProduktif yang Bermasalah

Tabel 4.7

Perhitungan RasioAktiva Produktif yang Bermasalah 2008-2010 2008 2009 2010 Januari-Maret 2,84% 5,63% 5,78% Januari-Juni 4,44% 3,13% 4,30% Januari-September 4,58% 7,80% 3,53% Januari-Desember 2,63% 3,62% 3,47%

Rasio ini digunakan oleh bank untuk mengukur tingkat kemampuan para debitur untuk mengembalikan pembiayaan. Berdasarkan data diatas dari tahun 2008-2009 mengalami peningkatan, karena terjadinya pembiayaan yang bermasalah atau hutang yang tidak mampu dibayar oleh para debitur lebih besar dari aktiva produktif. Dari tahun 2009-2010 berdasarkan perhitungan rasio keuangan terjadi penurunan nilai rasio, dapat dikatakan bank lebih selektif dalam memberikan pembiayaan kepada masyarakat (debitur) untuk meminimalkan aktiva produktif yang bermasalah menjadi lebih sedikit, sehingga kinerja bank akan semakin baik diperiode selanjutnya.

2. A. NPF Gross

Tabel 4.8

Perhitungan Rasio NPF Gross 2008-2010 2008 2009 2010 Januari-Maret 3,24% 6,41% 6,59% Januari-Juni 4,82% 3,95% 4,72% Januari-September 4,93% 8,86% 4,20% Januari-Desember 2,96% 4,73% 4,32%

B. NPF Nett

Tabel 4.9

Perhitungan Rasio NPF Nett 2008-2010 2008 2009 2010 Januari-Maret 1,61% 5,82% 5,83% Januari-Juni 3,72% 3,23% 3,93% Januari-September 3,88% 7,32% 3,36% Januari-Desember 1,33% 4,10% 3,51%

Rasio NPF merupakan perbandingan antara pembiayaan yang bermasalah dengan total pembiayaan yang diberikan kepada debitur. NPF tahun 2008-2010 tidak mencapai 5% maka bank dalam kondisi yang sehat, karena jumlah kredit yang bermasalah tidak terlalu banyak dan bank mengalami keuntungan. Sementara pada tahun 2009 rasio NPF meningkat dikarenakan bank memiliki banyak pembiayaan yang bermasalah lebih besar dari jumlah pembiayaan yang diberikan. Sehingga bank mengalami kerugian, diakibatkan tingkat pengembalian pembiayaan yang bermasalah meningkat.

Pada tahun 2010 rasio NPF mengalami penurunan, disebabkan karena jumlah kredit yang bermasalah tidak terlalu banyak dan bank lebih selektif dalam memberikan pembiayaan kepada nasabah untuk mengurangi pembiayaan yang bermasalah.

3. PPAP Terhadap Aktiva Produktif

Tabel 4.10

Perhitungan Rasio PPAP terhadap Aktiva Produktif 2008-2010 2008 2009 2010 Januari-Maret 2,41% 1,48% 1,69% Januari-Juni 1,99% 1,49% 1,84% Januari-September 1,96% 1,48% 1,72% Januari-Desember 2,34% 1,38% 1,50%

Pada rasio ini menggambarkan jumlah cadangan uang yang harus disediakan oleh bank untuk menutupi kemungkinan hilangnya aktiva produktif yang dimiliki oleh bank. Pada tahun 2009 PPAP (penyisihan penghapusan aktiva produktif) kecil, karena simpanan Mudharabah digunakan untuk menopang ATMR dan membuka cabang, sedangkan aktiva produktifnya meningkat dengan meningkatnya pembiayaan Mudharabah, maka resiko bank semakin besar dengan meningkatnya pembiayaan. Pada tahun 2010 PPAP bank meningkat karena simpanan Mudharabah meningkat, sehingga bank memiliki kecukupan dana untuk menutupi kerugian ketika aktiva produktif yang dimiliki hilang dengan memberikan pembiayaan Mudharabah kepada pengelola dana.

4. Pemenuhan PPAP

Tabel 4.11

Perhitungan Rasio Pemenuhan PPAP 2008-2010 2008 2009 2010 Januari-Maret 109,58% 111,28% 102,55% Januari-Juni 115,08% 95,86% 107,40% Januari-September 117,47% 100% 110,15% Januari-Desember 117,08% 108,32% 113,36%

Pemenuhan PPAP menurut standar Bank Indonesia nilai rasio harus berada pada posisi 100%-150%, berarti bank mempunyai kemampuan yang cukup untuk memenuhi kerugian yang disebabkan kemungkinan hilangnya aktiva produktif, karena kualitas aktiva produktif yang tidak bagus. Dengan demikian, bank muamalat dari tahun 2008-2010 pada kondisi yang aman. Aman, karena masih mempunyai modal yang cukup untuk dijadikan sebagai cadangan penutup aktiva yang hilang.

IV.1.5 AnalisisRentabilitas Terhadap Kinerja Bank Muamalat 1. ROA (Return On Asset)

Tabel 4.12 Perhitungan Rasio ROA

2008-2010 2008 2009 2010 Januari-Maret 3,04% 2,76% 1,46% Januari-Juni 2,77% 1,86% 1,07% Januari-September 2,63% 0,53% 0,81% Januari-Desember 2,27% 2,60% 1,36%

Analisa ROA dari tahun 2008-2009, semakin tinggi nilai ROA bank semakin baik. Berarti semakin besar juga tingkat keuntungan yang dicapai dari penggunaan aktiva, karena bank membuka cabang di Indonesia dan Malaysia, bank Muamalat memiliki 75 kantor cabang, 51 kantor cabang pembantu, 117 kantor kas dan 43 gerai Muamalat. Hal ini akan semakin membuat para investor tetarik untuk menanamkan saham ke bank. Berdasarkan standar BI nilai ROA yang baik>1%, ROA bank Muamalat dari tahun 2009-2010 mengalami penurunan. Berarti semakin kecil tingkat keuntungan yang dicapai dari penggunaan aktiva dalam bentuk piutang Murabahah tidak terkait dengan bank 8.125.946, piutang murabahah pada tahun 2009 sebesar 5.855.104.

2. ROE (Return On Equity)

Tabel 4.13 Perhitungan Rasio ROE

2008-2010 2008 2009 2010 Januari-Maret 37,49% 42,13% 26,86% Januari-Juni 34,37% 28,74% 19,63% Januari-September 33,21% 8,49% 23,48% Januari-Desember 23,24% 33,14% 17,78%

Tingkat ROE menunjukkan kemampuan perusahaan menghasilkan laba bersih untuk para pemegang saham. Nilai rasio ROE menurut standar BI diatas 10% pada tahun 2008 mengalami peningkatan tahun 2009, karena tidak adanya penambahan modal disetor sehingga penurunan laba yang terjadi masih lebih besar daripada modal disetor. Dikarenakan nilai ROE meningkat, maka berdasarkan RUPS (Rapat Umum Pemegang Saham) dividen tunai mengalami peningkatan. Terjadi penurunan tahun 2010, karena adanya penambahan modal disetor melalui mekanisme penawaran umum terbatas (PUT) dengan hak memesan terlebih dahulu telah memperkuat modal BMI sehingga peningkatan laba lebih kecil dari modal disetor, hal ini yang mempengaruhi nilai ROE pada tahun 2010 menurun.

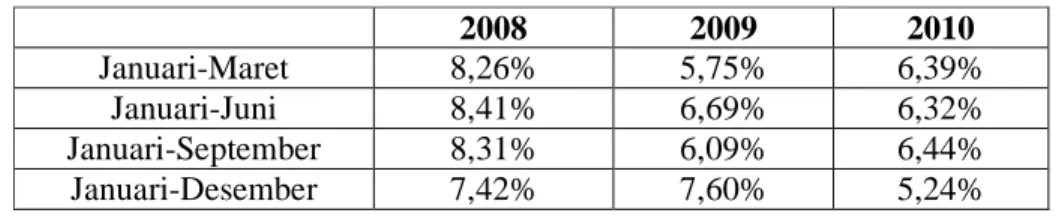

3. NIM (Net Income Margin)

Tabel 4.14 Perhitungan Rasio NIM

2008-2010 2008 2009 2010 Januari-Maret 8,26% 5,75% 6,39% Januari-Juni 8,41% 6,69% 6,32% Januari-September 8,31% 6,09% 6,44% Januari-Desember 7,42% 7,60% 5,24%

Tahun 2009 mengalami peningkatan, karena pendapatana bagi hasil ebih besar dari aktiva produktif, sehingga bank dalam kondisi bermasalah semakin kecil. Terjadi penurunan nilai rasio dari tahun 2009-2010, hal ini disebabkan karena pendapatan bagi hasil lebih kecil dari aktiva produktif, sehingga bank dalam kondisi bermasalah semakin besar. Aktiva produktif meningkat berupa piutang Murabahah 8.125.946.

Hal ini berarti bank belum mampu mencetak tingkat keuntungan yang tinggi pada tahun 2010. Bank harus mampu memperbaiki kinerja, karena akan semakin memburuk dan para investor akan menjual sahamnya, maka modal bank akan berkurang. Dari tahun 2008-2010 bank dalam kondisi yang sehat, karena nilai rasio NIM berada diatas standar minimum Bank Indonesia 3%.

4. BOPO (Beban Operasi terhadap Pendapatan Operasi) Tabel 4.15

Perhitungan Rasio BOPO 2008-2010 2008 2009 2010 Januari-Maret 75,76% 78,10% 87,58% Januari-Juni 78,05% 86,33% 90,52% Januari-September 78,73% 96,71% 89,39% Januari-Desember 82,75% 78,94% 87,34%

Berdasarkan standar BI rasio BOPO tidak boleh lebih besar dari 93%, dapat dikatakan bahwa bank tersebut tidak efisien dalam menjalankan kegiatan operasionalnya, semakin rendah nilai BOPO maka kondisi bank semakin baik. Rasio BOPO tahun 2009 menurun, karena beban yang ditanggung oleh bank tidak terlalu besar.

Tahun 2010 rasio ini naik, karena beban operasional yang ditanggung oleh perusahaan jauh lebih besar daripada pendapatan operasional. Bank harus menambah biaya operasional, yaitu beban administrasi umum dari tahun 2009-2010 Rp346.619.000.000 menjadi Rp439.598.000.000, beban personalia tahun 2009-2010 Rp200.805.000.000 menjadi Rp253.263.000.000 dan adanya beban promosi pada tahun 2010 sebesar Rp42.865.000.000. Periode ini bank tidak efisien dalam mengendalikan

biaya operasionalnya dengan tidak efisiensi biaya, maka keuntungan yang diterima bank semakin kecil.

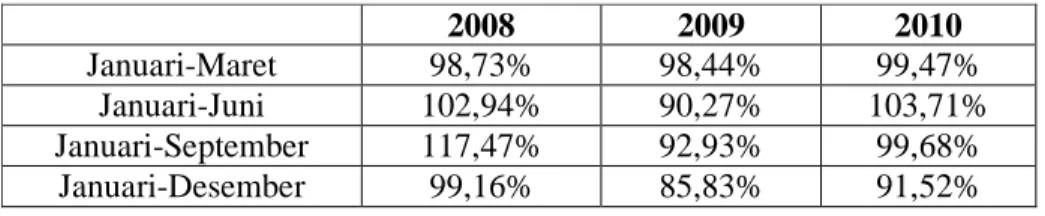

IV.1.6 Analisis Likuiditas Terhadap Kinerja Bank Muamalat 1. FDR (Financing Deposito Ratio)

Tabel 4.16 Perhitungan Rasio FDR 2008-2010 2008 2009 2010 Januari-Maret 98,73% 98,44% 99,47% Januari-Juni 102,94% 90,27% 103,71% Januari-September 117,47% 92,93% 99,68% Januari-Desember 99,16% 85,83% 91,52%

Standar minimum untuk rasio FDR berdasarkan ketetapan Bank Indonesia adalah 80%. Rasio ini menunjukkan bahwa bank memiliki kinerja yang bagus dan mampu untuk membayar kembali kewajibannya. Nilai FDR tahun 2008 lebih tinggi dibandingkan dengan tahun 2009 dan 2010, hal ini menunjukkan pada tahun 2008 profit margin bank lebih tinggi dari kredit yang telah diberikan oleh pihak bank.

Pada periode ini bank memiliki kinerja yang bagus, karena resiko yang ditanggung oleh bank lebih besar dan bank mampu memaksimalkan profit yang diperoleh bank.Pada tahun 2009 terjadi penurunan nilai rasio karena pada tahun 2009 tingkat pembiayaan kolektabilitas 3-5 besar, sehingga tingginya pembiayaan yang bermasalah membuat tingkat kemampuan bank untuk membayar lagi kewajibannya turun. Pada tahun 2010 rasio FDR meningkat, karena jumlah pembiayaan yang bermasalah mengalami penurunan sehingga pengelola dana dapat membayar kembali pembiayaannya kepada bank.

IV.1.7 Analisis Tingkat Bagi Hasil Tabungan Mudharabah Terhadap Kinerja Bank Muamalat

Perhitungan Bagi hasil untuk nasabah dengan nisbah tabungan yang diperoleh 22%, sedangkan untuk pihak bank sebesar 78%. Menghitung pendapatan bagi hasil dapat dilihat dari laba rugi bank Muamalat dari tahun 2008-2010. Data laba rugi bank Muamalat yang digunakan dalam melakukan perhitungan bagi hasil laba rugi per triwulan.

1. Perhitungan Bagi Hasil Nasabah Triwulan pada tahun 2008 Perhitungan Bagi Hasil per 31 Maret 2008

Tabel 4.17

Total Pendapatan Bagi Hasil (Jutaan Rupiah) Pendapatan Bagi Hasil

-

Pendapatan bagi hasil mudharabah-

Pendapatan bagi hasil musyarakah Dari bank-bank lain di Indonesiao Pendapatan Bagi Hasil Mudharabah

-

Deposito Mudharabah-

lainnya 96.365 50.940 36 1.163Total Pendapatan Bagi Hasil 148.504

Sumber: laba rugi Bank Muamalat 31 Maret 2008

Saldo rata-rata tabungan sebesar Rp20 Saldo rata-rata harian tabungan Rp3.417.831

Tabel 4.18 Bagi Hasil Netto Bagi Hasil Kotor ( × 1000.000)

Zakat (191.179 × 2,5%) = 4.780

191.179 (4.780)

Bagi hasil sebelum pajak 186.399

Pajak (20% × 186.399) = 37.279,8 = 37.280

(37.280)

Bagi hasil yang diterima nasabah dengan nisbah tabungan 22%, dengan total pendapatan kotor pada bulan Maret sebesar Rp191.179 harus dikurangin zakat 2,5% dan pajak final perusahaan 20%. Bagi hasil yang diterima nasabah sebesar Rp149.119. Pendapatan bagi hasil kotor untuk nasabah kecil, maka pembayaran zakat dan pajak final juga kecil.

Perhitungan Bagi Hasil per 30 Juni 2008 Tabel 4.19

Total Pendapatan Bagi Hasil (Jutaan Rupiah) Pendapatan Bagi Hasil

-

Pendapatan bagi hasil mudharabah-

Pendapatan bagi hasil musyarakah Dari bank-bank lain di Indonesiao Pendapatan Bagi Hasil Mudharabah

-

Deposito Mudharabah-

Lainnya 188.082 112.293 146 2.429Total Pendapatan Bagi Hasil 302.950

Sumber: laba rugi Bank Muamalat 30 Juni 2008

Saldo rata-rata tabungan sebesar Rp20 Saldo rata-rata harian tabungan Rp3.548.858

Tabel 4.20 Bagi Hasil Netto Bagi Hasil Kotor (0,375608× 1000.000)

Zakat (375.608 × 2,5%) = 9.390,2 = 9.390

375.608 (9.390)

Bagi hasil sebelum pajak 366.218

Pajak (20% × 366.218) = 73.243,6 = 73.244

(73.244)

Bagi hasil yang diterima nasabah dengan nisbah tabungan 22%, dengan total pendapatan kotor pada bulan Juni sebesar Rp302.950 harus dikurang zakat 2,5% dan pajak final perusahaan 20%. Bagi hasil yang diterima nasabah sebesar Rp292.974. Pendapatan bagi hasil netto pada bulan Juni lebih besar dari bulan Maret, karena jumlah total pendapatan pada bulan Juni mengalami peningkatan.

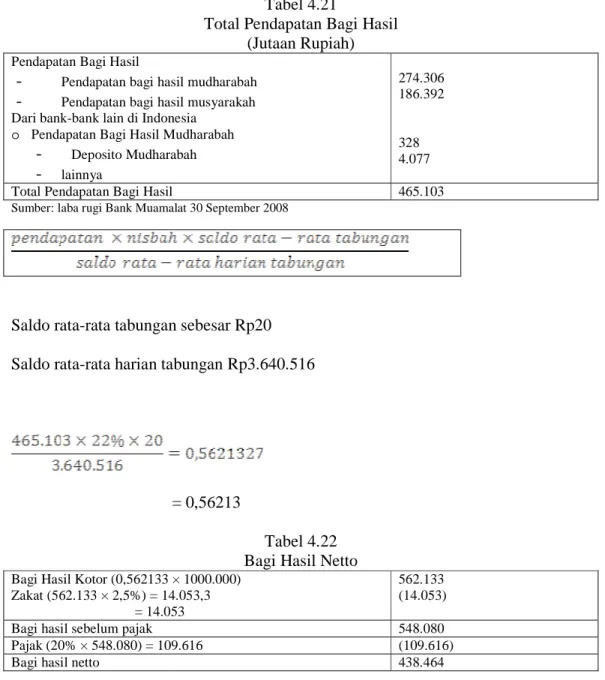

Perhitungan Bagi Hasil per 30 September 2008 Tabel 4.21

Total Pendapatan Bagi Hasil (Jutaan Rupiah) Pendapatan Bagi Hasil

-

Pendapatan bagi hasil mudharabah-

Pendapatan bagi hasil musyarakah Dari bank-bank lain di Indonesiao Pendapatan Bagi Hasil Mudharabah

-

Deposito Mudharabah-

lainnya 274.306 186.392 328 4.077Total Pendapatan Bagi Hasil 465.103

Sumber: laba rugi Bank Muamalat 30 September 2008

Saldo rata-rata tabungan sebesar Rp20 Saldo rata-rata harian tabungan Rp3.640.516

= 0,56213

Tabel 4.22 Bagi Hasil Netto Bagi Hasil Kotor (0,562133 × 1000.000)

Zakat (562.133 × 2,5%) = 14.053,3 = 14.053

562.133 (14.053)

Bagi hasil sebelum pajak 548.080

Pajak (20% × 548.080) = 109.616 (109.616)

Bagi hasil yang diterima nasabah dengan nisbah tabungan 22%, dengan total pendapatan kotor pada bulan September sebesar Rp562.133 harus dikurang zakat 2,5% dan pajak final perusahaan 20%. Bagi hasil yang diterima nasabah sebesar Rp438.464. Dari bulan Maret-September pendapatan bagi hasil Mudharabah dan Musyarakah mengalami peningkatan, maka akan menpengaruhi juga jumlah saldo rata-rata harian tabungan yang meningkat. Jumlah pendapatan yang meningkat berdampak juga kepada bagi hasil netto yang mengalami peningkatan.

Perhitungan Bagi Hasil per 31 Desember 2008 Tabel 4.23

Total Pendapatan Bagi Hasil (Jutaan Rupiah) Pendapatan Bagi Hasil

-

Pendapatan bagi hasil mudharabah-

Pendapatan bagi hasil musyarakah Dari bank-bank lain di Indonesiao Pendapatan Bagi Hasil Mudharabah

-

Deposito Mudharabah-

Lainnya 354.659 300.517 400 6.776Total Pendapatan Bagi Hasil 662.352

Sumber: laba rugi Bank Muamalat 31 Desember 2008

Saldo rata-rata tabungan sebesar Rp20 Saldo rata-rata harian tabungan Rp3.797.181

Tabel 4.24 Bagi Hasil Netto Bagi Hasil Kotor (0,767503 × 1000.000)

Zakat (767.503 × 2,5%) = 19.187,5 = 19.188

767.503 (19.188)

Bagi hasil sebelum pajak 748.315

Pajak (20% × 748.315) = 149.663 (149.663)

Bagi hasil yang diterima nasabah dengan nisbah tabungan 22%, total pendapatan bagi hasil Rp662.352,dengan total pendapatan kotor pada bulan Desember sebesar Rp767.503 harus dikurang zakat 2,5% dan pajak final perusahaan 20%. Bagi hasil yang diterima nasabah sebesar Rp598.652. Dari bulan Maret-Desember pendapatan bagi hasil yang diteima oleh bank Muamalat per triwulannya dari pendapatan bagi hasil, dari bank lain di Indonesia pendapatan bagi hasil mudharabah dalam bentuk deposito, sertifikat dan lainnya mengalami peningkatan, maka setiap per triwulan bagi hasil netto nasabah juga mengalami peningkatan.

2. Perhitungan Bagi Hasil Triwulan Nasabah pada tahun 2009 Perhitungan Bagi Hasil per 31 Maret 2009

Tabel 4.25

Total Pendapatan Bagi Hasil (Jutaan Rupiah) Pendapatan Bagi Hasil

-

Pendapatan bagi hasil mudharabah-

Pendapatan bagi hasil musyarakah Dari bank-bank lain di Indonesiao Pendapatan Bagi Hasil Mudharabah

-

Deposito Mudharabah-

Sertifikat investasi mudharabah antarbank70.467 91.759

79 845

Total Pendapatan Bagi Hasil 163.150

Sumber: laba rugi Bank Muamalat 31 Maret 2009

Saldo rata-rata tabungan sebesar Rp20 Saldo rata-rata harian tabungan Rp4.292.715

Tabel 4.26 Bagi Hasil Netto Bagi Hasil Kotor (0,180656 × 1000.000)

Zakat (180.656 × 2,5%) = 4.516,4 = 4.516

180.656 (4.516)

Bagi hasil sebelum pajak 176.140

Pajak (20% × 176.140) = 35.228 (35.228)

Bagi hasil netto 140.912

Bagi hasil yang diterima nasabah dengan nisbah tabungan 22%, total pendapatan pada bulan Maret tahun 2009 mengalami peningkatan dibandingkan dengan total pendpatan pada bulan Maret tahun 2008, pendapatan bagi hasil mudaharabah mengalami penurunan dan pendapatan bagi hasil musyarakah mengalami peningkatana hampir 50% dibandingkan dengan bulan maret 2008. Total pendapatan kotor pada bulan Maret sebesar Rp180.656 harus dikurang zakat 2,5% dan pajak final perusahaan 20%. Bagi hasil yang diterima nasabah sebesar Rp140.912.

Perhitungan Bagi Hasil per 30 Juni 2009 Tabel 4.27

Total Pendapatan Bagi Hasil (Jutaan Rupiah) Pendapatan Bagi Hasil

-

Pendapatan bagi hasil mudharabah-

Pendapatan bagi hasil musyarakah Dari bank-bank lain di Indonesiao Pendapatan Bagi Hasil Mudharabah

-

Deposito Mudharabah-

Sertifikat investasi mudharabah antarbank136.691 202.126

153 1.109

Total Pendapatan Bagi Hasil 340.079

Sumber: laba rugi Bank Muamalat 30 Juni 2009

Saldo rata-rata tabungan sebesar Rp20 Saldo rata-rata harian tabungan Rp4.206.066

Tabel 4.28 Bagi Hasil Netto Bagi Hasil Kotor (0,355759 × 1.000.000)

Zakat (355.759 × 2,5%) = 8.893,9 = 8.894

355.759 (8.894)

Bagi hasil sebelum pajak 346.865

Pajak (20% × 346.865) = 69.373 (69.373)

Bagi hasil netto 277.492

Nisabah bagi hasil tabungan diterima oleh nasabah sebesar 22%, total pendapatan Rp340.079 pada bulan ini mengalami peningkatan dari bulan Maret, bila dibandingkan dengan total pendapatan pada bulan Juni 2008 Rp302.9950 bagi hasil netto Rp277.492 juga pada bulan ini mengalami peningkatan dari bulan sebelumnya pada tahun 2009, dan mengalami penurunan jika dibandingkan dengan bulan juni 2008 Rp292.974, karena pada tahun 2008 jumlah sado rata-rata harian tabungan Rp3.548.858 dan mengalami peningkatan saldo rata-rata harian tabungan 30 Juni 2009 Rp4.206.066. Hal tersebut akan mempengaruhi bagi hasil kotor bulan Juni 2008 lebih besar daripada Juni 2009.

Perhitungan Bagi Hasil per 30 September 2009 Tabel 4.29

Total Pendapatan Bagi Hasil (Jutaan Rupiah) Pendapatan Bagi Hasil

-

Pendapatan bagi hasil mudharabah-

Pendapatan bagi hasil musyarakah Dari bank-bank lain di Indonesiao Pendapatan Bagi Hasil Mudharabah

-

Deposito Mudharabah-

Sertifikat investasi mudharabah antarbank194.896 315.715

367 1.409

Total Pendapatan Bagi Hasil 510.611

Sumber: laba rugi Bank Muamalat 30 September 2009

Saldo rata-rata tabungan sebesar Rp20 Saldo rata-rata harian tabungan Rp4.147.310

Tabel 4.30 Bagi Hasil Netto Bagi Hasil Kotor (0,541722 × 1000.000)

Zakat (541.722 × 2,5%) = 13.543

541.722 (13.543)

Bagi hasil sebelum pajak 528.179

Pajak (20% × 528.179) = 105.636 (105.636)

Bagi hasil netto 422.543

Bagi hasil tabungan pada bulan september 2009 mengalami peningkatan dari bulan Maret-Juni karena total pendapatan bagi hasil yang diperoleh pada bulan september lebih besar darpada bulan Maret-Juni. Saldo rata-rata harian tabungan mengalami penurunan pada bulan september 2009 Rp4.147.310 dibandingkan dengan bulan Juni 2009 Rp4.206.066, maka hal tersebut akan mempengaruhi jumlah bagi hasil netto pada bulan september yang mengalami peningkatan sebesar 65,67% dari bulan Juni. Meskipun total pendapatan bagi hasil pada September 2009 Rp510.611 lebih besar dari September 2008 Rp465.103, tetapi jumlah saldo rata-rata harian tabungan September 2009 lebih besar daripada September 2008 Rp3.640.516. Hal tersebut akan mempengaruhi bagi hasil kotor dan netto pada September 2008 lebih besar daripada September 2009.

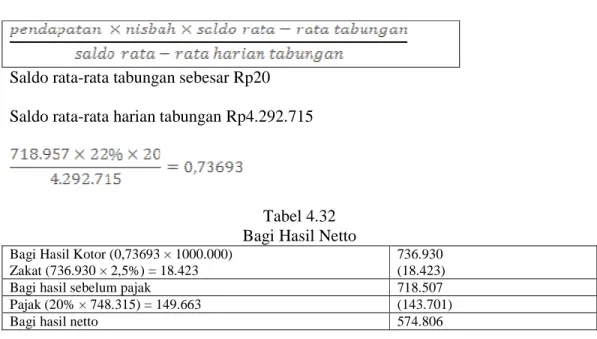

Perhitungan Bagi Hasil per 31 Desember 2009 Tabel 4.31

Total Pendapatan Bagi Hasil (Jutaan Rupiah) Pendapatan Bagi Hasil

-

Pendapatan bagi hasil mudharabah-

Pendapatan bagi hasil musyarakah Dari bank-bank lain di Indonesiao Pendapatan Bagi Hasil Mudharabah

-

Deposito Mudharabah-

Sertifikat investasi mudharabah antarbank252.784 463.951

449 1.773

Total Pendapatan Bagi Hasil 718.957

Saldo rata-rata tabungan sebesar Rp20 Saldo rata-rata harian tabungan Rp4.292.715

Tabel 4.32 Bagi Hasil Netto Bagi Hasil Kotor (0,73693 × 1000.000)

Zakat (736.930 × 2,5%) = 18.423

736.930 (18.423)

Bagi hasil sebelum pajak 718.507

Pajak (20% × 748.315) = 149.663 (143.701)

Bagi hasil netto 574.806

Total pendapatan bagi hasil terus mengalami peningkatan dari bulan Maret-Desember dan saldo rata-rata harian tabungan mengalami peningkatan dari bulan September-Desember, maka bagi hasil kotor dan bagi hasil netto pada bulan Desember 2009 lebih tinggi dibandingkan dengan September 2009.

ketika dibandingkan Desember 2009 dengan Desember 2008 total pendapatan Desember 2009 Rp718.957lebih besar dari Desember 2008 Rp662.352, karena terjadi peningkatan yang cukup tinggi pada pendapatan bagi hasil Mudharabah dan Musyarakah.

Bagi hasil kotor dan netto lebih besar Desember 2008 Rp598.652 daripada Desember 2009 Rp574.806, karena saldo rata-rata harian tabungan pada Desember 2009 Rp4.292.715 dan Desember 2008 Rp3.797.181 hal inilah yang mempengaruhi bagi hasil kotor dan netto bisa lebih besar, meskipun total pendapatan bagi hasil lebih besar Desember 2009 daripada 2008.

3. Perhitungan Bagi Hasil Nasabah Triwulan pada tahun 2010 Perhitungan Bagi Hasil per 31 Maret 2010

Tabel 4.33

Total Pendapatan Bagi Hasil (Jutaan Rupiah) Pendapatan Bagi Hasil

-

Pendapatan bagi hasil mudharabah-

Pendapatan bagi hasil musyarakah Dari bank-bank lain di Indonesiao Pendapatan Bagi Hasil Mudharabah

-

Deposito Mudharabah-

Sertifikat investasi mudharabah antarbank51.171 125.584

72 240

Total Pendapatan Bagi Hasil 177.067

Sumber: laba rugi Bank Muamalat 31 Maret 2010

Saldo rata-rata tabungan sebesar Rp20 Saldo rata-rata harian tabungan Rp4.320.473

Tabel 4.34 Bagi Hasil Netto Bagi Hasil Kotor (0,180326 × 1000.000)

Zakat (180.326 × 2,5%) = 4.508,2 = 4.508

180.326 (4.508)

Bagi hasil sebelum pajak 175.818

Pajak (20% × 175.818) = 35.163,6 = 35.164

(35.164)

Bagi hasil netto 140.654

Bagi hasil tabungan dengan nisbah 22%, bagi hasil netto pada Maret 2010 Rp140.654 dengan total pendapatan bagi hasil Rp177.067. Ketika dibandingkan dengan Maret 2009 Rp163.150 total pendapatannya lebih besar Maret 2010, tetapi

bagi hasil netto yang diperoleh Maret 2009 Rp140.912 lebih besar daripada Maret 2010. Karena saldo rata-rata harian tabungan Maret 2010 Rp4.320.473 lebih besar daripada maret 2009 Rp3.973.631. Hal ini yang mempengaruhi bagi hasil netto Maret 2009 lebih besar daripada Maret 2009.

Perhitungan Bagi Hasil per 30 Juni 2010 Tabel 4.35

Total Pendapatan Bagi Hasil (Jutaan Rupiah) Pendapatan Bagi Hasil

-

Pendapatan bagi hasil mudharabah-

Pendapatan bagi hasil musyarakah Dari bank-bank lain di Indonesiao Pendapatan Bagi Hasil Mudharabah

-

Deposito Mudharabah-

Sertifikat investasi mudharabah antarbank99.255 245.325

137 283

Total Pendapatan Bagi Hasil 345.000

Sumber: laba rugi Bank Muamalat 30 Juni 2010

Saldo rata-rata tabungan sebesar Rp20 Saldo rata-rata harian tabungan Rp4.324.977

Tabel 4.36 Bagi Hasil Netto Bagi Hasil Kotor (0,350985 × 1.000.000)

Zakat (350.985 × 2,5%) = 8.774,6 = 8.775

350.985 (8.775)

Bagi hasil sebelum pajak 342.210

Pajak (20% × 342.210) = 68.442 (68.442)

Bagi hasil netto 273.768

Bagi hasil netto tabungan yang diperoleh nasabah pada Juni 2010 meningkat dibandingkan dengan periode sebelumnya, karena total pendapatan Juni 2010 Rp273.768 meningkat dari periode sebelumnya Rp140.654. Berarti kinerja Bank Muamalat mengalami peningkatan dari periode sebelumnya. Jika dibandingkan

dengan Juni 2009 Rp277.492 bagi hasil netto Juni 2010 Rp273.768 mengalami penurunan, meskipun total pendapatan Juni 2010 Rp345.000 meningkat dibandingkan Juni 2009 Rp340.079. Hal ini dikarenakan saldo rata-rata tabungan Juni 2010 Rp4.324.977 lebih besar daripada Juni 2009 Rp4.206.066. bagi hasil tabungan yang diterima nasabah Juni 2009 Rp272.768.

Perhitungan Bagi Hasil per 30 September 2010 Tabel 4.37

Total Pendapatan Bagi Hasil (Jutaan Rupiah) Pendapatan Bagi Hasil

-

Pendapatan bagi hasil mudharabah-

Pendapatan bagi hasil musyarakah Dari bank-bank lain di Indonesiao Pendapatan Bagi Hasil Mudharabah

-

Deposito Mudharabah-

Sertifikat investasi mudharabah antarbank149.073 400.044

208 323

Total Pendapatan Bagi Hasil 549.648

Sumber: laba rugi Bank Muamalat 30 September 2010

Saldo rata-rata tabungan sebesar Rp 20 Saldo rata-rata harian tabungan Rp 4.068.750

Tabel 4.38 Bagi Hasil Netto Bagi Hasil Kotor (0,594397 × 1000.000)

Zakat (594.397 × 2,5%) = 14.859,9 = 14.860

594.397 (14.860)

Bagi hasil sebelum pajak 579.537

Pajak (20% × 579.537) = 115.907 (115.907)

Bagi hasil netto 463.630

Bagi hasil netto yang diterima nasabah per 30 September 2010 Rp463.630. Pada tahun 2010 bagi hasil netto mengalami peningkatan dari Maret-September 2010, hal ini dipengaruhi oleh total pendapatan juga meningkat dari Maret-September. Jika dibandingkan dengan September 2009, bagi hasil netto September

2010 mengalami peningkatan dibandingkan dengan September 2009. Hal tersebut dipengaruhi oleh total pendapatan september 2010 Rp549.648 meningkat dibandingkan September 2009 Rp510.611 dan saldo rata-rata tabungan September 2010 Rp4.068.750 menurun dibandingkan dengan September 2009 Rp4.147.310.

Perhitungan Bagi Hasil per 31 Desember 2010 Tabel 4.39

Total Pendapatan Bagi Hasil (Jutaan Rupiah) Pendapatan Bagi Hasil

-

Pendapatan bagi hasil mudharabah-

Pendapatan bagi hasil musyarakah Dari bank-bank lain di Indonesiao Pendapatan Bagi Hasil Mudharabah

-

Deposito Mudharabah-

Sertifikat investasi mudharabah antarbank201.753 580.299 283 3.57

Total Pendapatan Bagi Hasil 782.692

Sumber: laba rugi Bank Muamalat 31 Desember 2010

Saldo rata-rata tabungan sebesar Rp 20 Saldo rata-rata harian tabungan Rp 4.696.351

Tabel 4.40 Bagi Hasil Netto Bagi Hasil Kotor (0,733302 × 1000.000)

Zakat (733.302 × 2,5%) = 18.332,5 = 18.333

733.302 (18.333)

Bagi hasil sebelum pajak 714.969

Pajak (20% × 714.969) = 142.993,8 = 142.994

(142.994)

Bagi hasil netto 571.975

Nisbah bagi hasil tabungan yang diterima oleh nasabah 22%, bagi hasil netto Desember 2010 mengalami peningkatan dari Maret-September menjadi Rp782.692,

karena total pendapatan bagi hasil per triwulannya juga mengalami peningkatan. Desember 2010 dibandingkan dengan Desember 2009 mengalami penurunan bagi hasil netto, hal ini disebabkan karena saldo rata-rata harian Desember 2010 Rp4.696.351 meningkat dibandingkan dengan Desember 2009 Rp4.292.715, meskipun total pendapatan Desember 2010 mengalami peningkatan dibandingkan Desember 2009.

IV.1.8 Rekap Hasil Analisis Kinerja Keuangan 1. Simpanan dan Pembiayaan Mudharabah

Tabel 4.41

Simpanan dan pembiayaan Mudharabah

2008 2009 2010

Simpanan Mudharabah 10.800.553,34 13.316.900 17.931.295,82 Pembiayaan Mudharabah 4.487.406 5.380.718 6.752.730

Sumber : Hasil Olahan

Setiap tahun simpanan dan pembiayaan Mudharabah mengalami peningkatan. peningkatan simpanan Mudharabah, karena bertambahnya jumlah nasabah atau bertambahnya jumlah dana. Peningkatan pembiayaan, karena banyak perusahaan perorangan atau badan yang ingin mengembangkan bisnisnya. Berdasarkan data diatas dapat dikatakan kinerja Bank Muamalat semakin baik, karena tingkat kepercayaan nasabah kepada bank semakin tinggi. Peningkatan simpanan dan pembiayaan akan berpengaruh terhadap nilai rasio CAR, Aktiva Tetap terhadap Modal, Aktiva Produktif yang bermasalah, PPAP (Pencadangan Penghapusan Aktiva Produktif), NPF.

2. Analisis Permodalan

Tabel 4.42 Analisis Permodalan

CAR risiko penyalur dana 11,41% 11,15% 13,32%

CAR risiko Pasar 10,69% 11,10% 13,26%

Aktiva Tetap Terhadap Modal

15,69% 23,29% 17,45%

Sumber : Hasil Olahan

Berdasarkan standar BI nilai CAR minimal 8%, dapat dikatakan kondisi Bank Muamalat dalam kondisi yang sehat. Aktiva tetap terhadap modal tahun 2009 meningkat, karena modal yang dimiliki bank berkurang digunakan untuk perbaikan kualitas bank dan pembiayaan terus meningkat. Meningkatnya pembiayaan dan kurangnya modal bank akan meningkatkan resiko bank, yaitu aktiva produktif yang bermasalah juga meningkat.

3. Analisis Aktiva Produktif

Tabel 4.43 Analisis Aktiva Produktif

2008 2009 2010

Aktiva Produktif yang Bermasalah

2,63% 3,68% 3,47%

NPF Gross 2,96% 4,73% 4,32%

NPF Net 1,33% 4,10% 3,51%

PPAP terhadap Aktiva Produktif

2,34% 1,38% 1,50%

Pemenuhan PPAP 117,08% 108,32% 113,36%

Sumber : Hasil Olahan

Tahun 2009 aktiva produktif yang bermasalah meningkat, karena pembiayaan meningkat dan jumlah simpanan Mudharabah berkurang, resiko yang ditanggung oleh bank lebih besar. Akan mempengaruhi Non Performing Financing tinggi, karena pembiayaan yang bermasalah meningkat kurangnya dana bank untuk melakukan pembiayaan. Tahun 2010 aktiva produktif yang bermasalah turun karena simpanan Mudharabah meningkat, sehingga dapat membiayai pembiayaan yang meningkat. Nilai NPF juga turun karena bank lebih selektif dalam memberikan pembiayaan kepada nasabah sehingga pembiayaan yang bermasalah menurun.

PPAP terhadap Aktiva Produktif pada tahun 2009 jumlah cadangan uang yang disediakan untuk menutupi hilanya aktiva produktif menurun, karena modal yang dimiliki juga menurun. Tahun 2010 meningkat karena meningkatnya modal bank sehingga pencadangan atas kemungkinan hilangnya aktiva produktif juga dapat meningkat.

Sesuai dengan standar Bank Indonesia bank dalam kondisi aman untuk analisis pemenuhan PPAP, kalau nilai rasio berada diantara 100%-150%, dari tahun 2008-2010 bank dalam kondisi yang aman, karena memiliki dana yang cukup atas kemungkinan hilangnya aktiva produktif.

4. Analisis Rentabilitas Tabel 4.44 Analisis Rentabilitas 2008 2009 2010 ROA 2,27% 2,60% 1,36% ROE 23,24% 33,14% 17,78% NIM 7,42% 7,60% 5,24% BOPO 82,75% 78,94% 87,34%

Sumber : Hasil Olahan

Bank dikatakan dalam kondisi yang sehat berdasarkan standar Bank Indonesia ROA berada diatas 1%, ROE diatas 10%, NIM diatas 3% dan BOPO dibawah 93%. Dari data diatas nilai ROA, ROE, NIM, berada diatas standar Bank Indonesia, sedangkan BOPO berada dibawah standar Bank Indonesia, maka Bank Muamalat dari Tahun 2008-2010 dalam kondisi yang sehat. Nilai ROA pada tahun 2009 meningkat karena tingkat keuntungan yang dicapai dari penggunaan aktiva semakin besar. Sedangkan tahun 2010 nilainya turun karena tingkat keuntungan dari penggunaan aktiva semakin kecil dikarenakan meningkatnya piutang Murabahah Rp8.125.946.000.000.

Nilai ROE 2009 meningkat karena adanya penurunan ekuitas disebabkan karena deviden tunai mengalami peningkatan. Tahun 2010 ROE mengalami penurunan, karena adanya penambahan modal. NIM (Net Income Margin) pada tahun 2009 mengalami peningkatan karena pendapatan bagi hasil yang diperoleh perusahaan meningkat, peningkatan aktiva produktif masih lebih besar pendapatan bagi hasil dibandingkan tahun 2008, dan tahun 2010 mengalami penurunan karena adanya peningkatan aktiva produktif berupa piutang Murabahah.

BOPO (Biaya Operasional terhadap Pendapatan Operasional) pada tahun 2009 terjadi penurunan laba dan beban operasional bank juga tidak terlalu besar sehingga nilai BOPO turun. Tahun 2010 laba meningkat tapi mengalami peningkatan yang cukup drastis pada beban operasional berupa beban personalia, beban administrasi umum, beban promosi.

5. Analisis Likuiditas

Tabel 4.45 Analisis Likuiditas

2008 2009 2010

FDR 99,19% 85,53% 91,52%

Sumber : Hasil Olahan

Bank dalam kondisi sehat berdasarkan standar Bank Indonesia untuk FDR (FiancingDeposito Rasio) berada diatas 80%. Tahun 2008-2010 posisi FDR berada diatas 80%, berarti bank Muamalat dalam kondisi yang sehat. Pada tahun 2009 terjadi penurunan nilai rasio karena pada tahun 2009 pembiayaan Mudharabah yang bermasalah meningkat, sehingga tingkat kemampuan bank untuk membayar kembali kewajibannya menurun.

Pada tahun 2010 rasio FDR meningkat, bank mampu mengembalikan dana pihak ketiga, karena pembiayaan Mudharabah yang bermasalah menurun.

6. Analisis Tingkat Bagi Hasil

Tabel 4.46

Laba Bersih Bank Muamalat 31 Desember 2008-2010 (dalam satuan jutaan Rupiah)

2008 2009 2010

Laba Bersih 315.799 272.746 443.684

Sumber: Hasil Olahan

Penurunan laba perusahaan tahun 2008-2009, dikarenakan meningkatnya pembiayaan, serta meningkatnya aktiva produktif dan pembiayaan yang bermasalah. Hal ini akan mempengaruhi pendapatan yang diterima oleh pihak bank akan menurun seperti pendapatan margin Murabahah, pendapatan bagi hasil Musyarakah, pendapatan operasional lainnya dalam bentuk jasa layanan, bank-bank di Indonesia dan diluar Indonesia berupa sertifikat investasi Mudharabah antar bank dan adanya pembagian deviden kepada para pemegang saham.

Pada tahun 2010 laba perusahaan mengalami peningkatan, karena simpanan Mudharabah dikelola dengan baik oleh bank dengan memberikan pembiayaan kepada nasabah yang membutuhkan dana untuk pengembangan usaha, sehingga pendapatan bagi hasil atas pembiayaan meningkat akan berpengaruh terhadap laba yang diperoleh bank juga meningkat.

Tabel 4.47

Tingkat Bagi Hasil Tabungan Mudharabah 31 Desember 2008-2010

2008 2009 2010 Bagi Hasil tabungan Mudharabah 598.612 574.806 571.975 Sumber : Hasil Olahan

Adanya pengaruh kinerja keuangan Bank Muamalat terhadap tingkat bagi hasil simpanan Mudharabah, bank mampu memberikan bagi hasil tabungan Mudharabah kepada nasabah. Padatahun 2009 bagi hasil simpanan Mudharabah yang diterima nasabah mengalami peningkatan, hal ini dikarenakan jumlah pembiayaan Mudharabah meningkat. Bagi hasil simpanan Mudharabah dalam bentuk tabungan Rp45.490 lebih sedikit dibandingkan dengan deposito Rp12.069.775, sehingga mempengaruhi jumlah bagi hasil tabungan lebih kecil dari bagi hasil deposito.

Pada tahun 2010 pendapatan bagi hasil simpanan Mudharabah mengalami peningkatan, karena pembiayaan Mudharabah juga meningkat. Bagi hasil tabungan Mudharabah mengalami penurunan, dikarenakan simpanan Mudharabah dalam bentuk tabungan Rp5.325.923,81 lebih sedikit dibandingkan dengan deposito Rp10.377.727,92, hal ini juga yang mempengaruhi tingkat bagi hasil Tabungan Mudharabah menurun.