Tinjauan Kebijakan Moneter

Februari 2013

Tinjauan Kebijakan Moneter (TKM) dipublikasikan secara bulanan oleh Bank Indonesia setelah Rapat Dewan Gubernur (RDG) pada setiap bulan Januari, Februari, Maret, Mei, Juni, Agustus, September, dan November. Laporan ini dimaksudkan sebagai media bagi Dewan Gubernur Bank Indonesia untuk memberikan penjelasan kepada masyarakat luas mengenai evaluasi kondisi moneter terkini atas asesmen dan prakiraan perekonomian Indonesia serta respon kebijakan moneter Bank Indonesia yang dipublikasikan dalam Laporan Kebijakan Moneter (LKM) secara triwulanan pada setiap bulan April, Juli, Oktober dan Desember. Secara rinci, TKM menyampaikan hasil evaluasi atas perkembangan terkini mengenai inflasi, nilai tukar dan kondisi moneter selama bulan laporan, serta keputusan respon kebijakan moneter yang ditempuh Bank Indonesia.

Dewan Gubernur

Darmin Nasution Gubernur

Hartadi A. Sarwono Deputi Gubernur

Halim Alamsyah Deputi Gubernur

Daftar Isi

I. Statement Kebijakan Moneter ...3

II. Perkembangan dan Kebijakan Moneter ...5

Pertumbuhan Ekonomi Indonesia ...5

Neraca Pembayaran Indonesia ...9

Inflasi ...10

Nilai Tukar Rupiah ...12

Perkembangan Moneter, Perbankan Dan Sistem Keuangan ...14

Moneter ...14

Kinerja Perbankan ...16

Pasar Keuangan ...19

Pasar Saham ...19

Pasar Surat Berharga Negara (SBN) ...20

I. STATEMENT KEBIJAKAN MONETER

Rapat Dewan Gubernur (RDG) Bank Indonesia pada 12 Februari 2013 memutuskan untuk mempertahankan BI Rate pada level 5,75%. Tingkat BI Rate tersebut dinilai masih konsisten dengan tekananinflasi yang terkendali sesuai dengan sasaran inflasi tahun 2013 dan 2014, sebesar 4,5%+1%. Bank Indonesia menilai bahwa perekonomian Indonesia masih menunjukkan kinerja yang kuat, namun tetap

mewaspadai masih tingginya tekanan terhadap keseimbangan eksternal sejalan dengan masih kuatnya impor di tengah pelemahan ekonomi global. Ke depan, Bank Indonesia akan memperkuat bauran kebijakan untuk mendorong penyesuaian keseimbangan eksternal sehingga defisit transaksi berjalan berada pada tingkat yang sustainable. Bank Indonesia akan tetap menjaga stabilitas nilai tukar sesuai dengan fundamentalnya dan mendorong terciptanya pasar valas yang lebih efisien. Selain itu, Bank Indonesia akan memperkuat koordinasi kebijakan dengan Pemerintah dalam mengelola permintaan domestik, dalam rangka menjaga stabilitas ekonomi makro dan kesinambungan pertumbuhan ekonomi nasional.

Perekonomian Indonesia tumbuh cukup kuat ditopang permintaan domestik, meskipun sedikit melambat dibandingkan periode sebelumnya. Pertumbuhan ekonomi triwulan IV 2012 mencapai 6,11%,

sementara untuk keseluruhan tahun 2012 mencapai 6,23%. Konsumsi dan investasi pada triwulan IV 2012 masih tumbuh cukup kuat, meskipun sedikit termoderasi dibandingkan triwulan sebelumnya. Di sisi lain, ekspor mulai membaik seiring dengan membaiknya perekonomian di beberapa negara mitra dagang utama seperti China. Namun, pertumbuhan impor masih cukup tinggi seiring dengan kuatnya permintaan domestik. Pada triwulan I 2013, pertumbuhan ekonomi diprakirakan mencapai 6,2%, terutama ditopang permintaan domestik. Untuk keseluruhan tahun 2013, setelah memperhitungkan aktivitas ekonomi pada triwulan III dan IV 2013 termasuk pengeluaran untuk persiapan Pemilihan Umum (Pemilu) maka pertumbuhan ekonomi diprakirakan akan mencapai kisaran 6,3%-6,8%.

Di sisi eksternal, Neraca Pembayaran Indonesia (NPI) pada triwulan IV 2012 membaik tercermin dari meningkatnya surplus meskipun defisit transaksi berjalan lebih tinggi dari prakiraan semula.

Perbaikan NPI tersebut terutama disebabkan oleh kinerja transaksi modal dan finansial yang didukung oleh likuiditas pasar keuangan

global. Sementara itu, meningkatnya defisit transaksi berjalan terjadi terutama akibat menurunnya surplus neraca perdagangan nonmigas dan meningkatnya defisit neraca perdagangan migas. Ke depan, transaksi berjalan pada triwulan I 2013 diprakirakan mengalami perbaikan, terutama disebabkan oleh membaiknya kinerja ekspor sejalan dengan pemulihan ekonomi negara-negara mitra dagang utama seperti China dan AS. Cadangan devisa sampai dengan akhir Januari 2013 mencapai 108,78 miliar dolar AS atau setara dengan 5,9 bulan impor dan pembayaran utang luar negeri Pemerintah, di atas standar kecukupan internasional.

Pada Januari 2013, rupiah secara rata-rata melemah sebesar 0,22% (mtm) ke level Rp9.654 per dolar AS dengan volatilitas yang tetap terjaga. Ke depan, Bank Indonesia terus menjaga stabilitas nilai tukar

rupiah sesuai dengan kondisi fundamental perekonomian. Selain itu, Bank Indonesia akan mendorong pembentukan referensi nilai tukar rupiah di pasar spot domestik. Adanya referensi ini diharapkan dapat mendorong likuiditas dan efisiensi pasar valas sehingga memperdalam pasar keuangan domestik.

Inflasi IHK pada Januari 2013 meningkat, namun diprakirakan akan tetap terkendali pada kisaran sasarannya. Inflasi IHK Januari mencapai

1,03% (mtm) atau 4,57% (yoy) akibat tingginya curah hujan yang menimbulkan gangguan distribusi dan produksi. Pasokan yang terganggu mendorong inflasi bahan pangan (volatile food) meningkat cukup tinggi dibandingkan periode sebelumnya. Sementara itu, inflasi inti masih tetap stabil (4,32%, yoy) didukung ekspektasi inflasi yang relatif terkendali, terkelolanya permintaan yang masih sesuai dengan kapasitas produksi, serta terjaganya nilai tukar rupiah. Ke depan, terdapat sejumlah faktor risiko yang perlu dicermati yang dapat meningkatkan tekanan inflasi, antara lain faktor cuaca yang dapat mengganggu produksi dan distribusi pangan dan kenaikan beberapa administered prices.

Stabilitas sistem keuangan dan fungsi intermediasi perbankan tetap terjaga dengan baik. Kinerja industri perbankan yang solid

tercermin pada tingginya rasio kecukupan modal (CAR/Capital Adequacy Ratio) yang berada jauh di atas minimum 8% dan terjaganya rasio kredit bermasalah (NPL/Non Performing Loan) gross di bawah 5%. Sementara itu, pertumbuhan kredit hingga akhir Desember 2012 mencapai 23,1% (yoy), meningkat dari 22,3% (yoy) pada bulan sebelumnya. Kredit modal kerja tumbuh cukup tinggi sebesar 23,2% (yoy) dan kredit investasi tumbuh stabil pada level yang tinggi sebesar 27,4% (yoy), dan diharapkan

dapat meningkatkan kapasitas perekonomian nasional. Sementara itu, kredit konsumsi tumbuh sebesar 20,0% (yoy). Ke depan, Bank Indonesia meyakini stabilitas sistem keuangan akan tetap terjaga dengan fungsi intermediasi perbankan yang akan meningkat seiring dengan peningkatan kinerja perekonomian nasional.

II. PERKEMBANGAN EKONOMI DAN

KEBIJAKAN MONETER

Pertumbuhan Ekonomi Indonesia

Perekonomian Indonesia pada triwulan IV 2012 tumbuh sebesar 6,11% (yoy), sedikit melambat dari triwulan sebelumnya yang tumbuh sebesar 6,16% (yoy). Perlambatan PDB tersebut bersumber dari

pertumbuhan permintaan domestik yang melambat dan terganggunya produksi tanaman bahan makanan akibat musim hujan. Konsumsi rumah tangga meskipun tumbuh lebih rendah, namun masih cukup tinggi ditopang oleh masih maraknya pembelian kendaraan bermotor, alat elektronik, jasa komunikasi, dan jasa angkutan udara. Konsumsi pemerintah mengalami kontraksi yang cukup dalam dibandingkan dengan triwulan sebelumnya akibat rendahnya serapan belanja

khususnya belanja barang. Kinerja investasi mengalami perlambatan yang bersumber dari investasi nonbangunan sejalan dengan melambatnya impor barang modal dan turunnya utilisasi kapasitas industri pengolahan. Di sisi eksternal, pemulihan kinerja ekspor pada triwulan IV 2012 lebih tinggi dari yang diprakirakan. Positifnya kinerja ekspor didukung oleh membaiknya perekonomian di beberapa mitra dagang utama seperti China dan meningkatnya harga komoditas di pasar internasional pada akhir tahun laporan. Merespons konsumsi rumah tangga yang masih kuat, pertumbuhan industri pengolahan (khususnya alat angkut, barang elektronika, mesin dan peralatan) yang masih tinggi, serta investasi bangunan yang masih tumbuh tinggi mendorong impor secara keseluruhan tumbuh lebih tinggi dibandingkan dengan triwulan sebelumnya.

Pada sisi sektoral, pertumbuhan PDB masih ditopang oleh tiga sektor utama yaitu industri pengolahan, perdagangan, hotel, dan restoran (PHR), serta pengangkutan dan komunikasi. Sektor industri pengolahan tumbuh

meningkat ditopang oleh mulai pulihnya kinerja ekspor dan menguatnya pertumbuhan konsumsi alat angkut dan elektronika. Sektor PHR juga tumbuh meningkat terutama pada subsektor perdagangan besar dan eceran sejalan dengan meningkatnya barang impor yang diperdagangkan, membaiknya perdagangan ekspor, dan akselerasi pertumbuhan

manufaktur khususnya kendaraan bermotor. Sektor pengangkutan dan komunikasi tumbuh melambat akibat pertumbuhan subsektor angkutan laut yang lebih rendah dan menurunnya angkutan rel.

Masih kuatnya perekonomian Indonesia diprakirakan akan berlanjut pada triwulan I 2013. Permintaan domestik yang tetap kuat

diprakirakan masih menjadi penopang pertumbuhan ekonomi serta didukung oleh berlanjutnya pemulihan ekspor secara bertahap. Konsumsi rumah tangga diprakirakan masih tumbuh tinggi meski optimisme konsumen sedikit melemah. Konsumsi pemerintah diprakirakan tumbuh sesuai pola historisnya. Kinerja investasi diprakirakan tetap kuat sejalan dengan optimisme dan iklim usaha yang kondusif di tengah permintaan domestik yang masih baik dan pemulihan kinerja eksternal. Kinerja ekspor diprakirakan membaik sejalan dengan pemulihan ekonomi negara-negara mitra dagang utama seperti China dan AS, meningkatnya harga komoditas internasional, dan pulihnya ekspor pertambangan yang lebih cepat dari yang diperkirakan. Sebagai respons terhadap menguatnya kinerja ekspor, impor berpotensi tumbuh meningkat.

Konsumsi rumah tangga pada triwulan I 2013 diprakirakan masih tumbuh pada level yang tinggi, meski berpotensi melambat dari prakiraan. Indeks Keyakinan Konsumen (IKK) Bank Indonesia pada

triwulan I 2012 sedikit menurun. Penurunan tersebut disebabkan oleh menurunnya komponen keyakinan atas kondisi saat ini terutama indeks ketepatan waktu pembelian barang tahan lama (Grafik 2.1). Penjualan mobil pada triwulan IV 2012 mengalami peningkatan sejalan dengan adanya program promosi penjualan di akhir tahun. Sama halnya dengan penjualan sepeda motor yang mampu mencatat pertumbuhan positif pada Desember 2012 (Grafik 2.2). Sementara itu, laju pertumbuhan penjualan eceran pada triwulan I 2013 diprakirakan sedikit melambat yang bersumber dari kelompok makanan dan minuman, perlengkapan rumah tangga, komunikasi dan barang lainnya (Grafik 2.3). Perlambatan penjualan eceran tersebut sejalan dengan menurunnya indeks ketepatan penjualan barang tahan lama pada Januari 2013.

Grafik 2.1 Indeks Ketepatan Pembelian Barang Tahan Lama

Grafik 2.2 Indeks Penjualan Eceran

Grafik 2.3 Penjualan Eceran dan Kendaraan Bermotor ������ �� �� �� �� �� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���� ��� ��� ��� ���� ���� ���� ���� ���� ���� ������ ��� �� �� �� �� � ���� ���� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���� ���� ���� ���� ���� ��������������������������������� ��������������� ������������� ��������� ����� ��������� ������������ ��� ��� � �� �� �� �� �� ���� ���� ���� ���� ���� ��� ��� ��� ��� ��� ��� ��� ���� ����� ��� ���� ����� ����� ������� ������������ ������� ���������� �������������� ���������� �������� ������

Pertumbuhan konsumsi rumah tangga yang tetap tinggi juga ditopang oleh daya beli konsumen yang tetap kuat didorong oleh potensi peningkatan penghasilan di masa yang akan datang.

Prospek peningkatan daya beli juga didukung oleh kenaikan Upah Minimum Provinsi (UMP) riil pada tahun 2013 yang secara rata-rata meningkat sebesar 18,32%. Kebijakan pemerintah untuk menaikkan Pendapatan Tidak Kena Pajak (PTKP) menjadi Rp24 juta per tahun efektif berlaku pada Januari 2013 turut menyumbang peningkatan daya beli konsumen. Dari sisi pembiayaan, kredit konsumsi riil dari perbankan sebagai salah satu pendanaan konsumsi tumbuh stabil. Hal senada juga ditunjukkan oleh pembiayaan konsumen dari Lembaga Keuangan Bukan Bank yang tumbuh stabil.

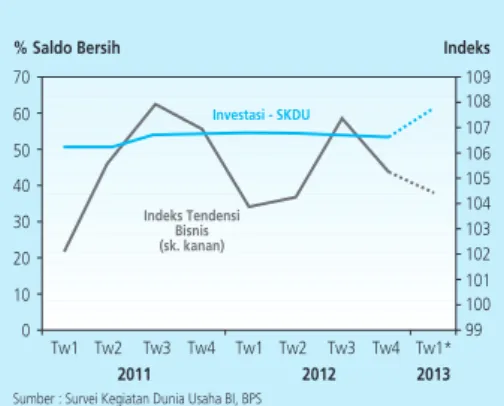

Investasi pada triwulan I 2013 diprakirakan tumbuh tinggi sejalan dengan optimisme pelaku usaha di tengah iklim usaha yang kondusif. Keyakinan akan kinerja investasi tersebut juga sejalan dengan

konsumsi rumah tangga yang masih kuat serta kinerja ekspor yang mulai membaik. Hasil Survei Kegiatan Dunia Usaha (SKDU) menunjukkan nilai investasi yang diprakirakan masih tinggi pada semester I 2013 (Grafik 2.4) dan investasi tersebut didominasi oleh investasi baru. Namun, komponen aktivitas bisnis pada SKDU diprakirakan sedikit menurun pada triwulan I 2013. Optimisme pelaku usaha menurut indeks tendensi bisnis BPS diprakirakan juga sedikit turun pada triwulan I 2013 (Grafik 2.5). Perspektif positif investasi juga turut didukung oleh kenaikan peringkat Indonesia menjadi “layak investasi” (investment grade) dari lembaga pemeringkat Rating & Investment (R&I) pada Oktober 2012. Hal tersebut dikonfirmasi oleh informasi anekdotal terkait masih maraknya rencana investasi perusahaan pada berbagai sektor. Beberapa perusahaan di sektor pengangkutan dan industri pengolahan mencatat rencana belanja modal yang meningkat.

Kinerja investasi masih didukung oleh pertumbuhan investasi bangunan dan non bangunan. Investasi bangunan mengalami

peningkatan sejalan dengan aktivitas ekonomi domestik yang masih baik seperti tercermin dalam penjualan properti, terutama untuk jenis komersial, hingga triwulan IV 2012. Penjualan semen dan impor bahan bangunan juga tercatat masih tumbuh baik. Pada tahun 2013, terdapat potensi peningkatan investasi di bidang properti seiring dengan kenaikan peringkat ibu kota Jakarta menjadi tujuan investasi teratas di Asia Pasifik 2013 dalam hasil survei Emerging Trends in Real Estate Asia Pasific 20131. Grafik 2.4 Nilai Investasi – SKDU

Grafik 2.5 Indeks Tendensi Bisnis - BPS

1 Dikeluarkan oleh Price Water House Coopers dan Urban Land Institute.

�������������� �� �� �� �� �� �� �� � ��������������� ������ ����������� ���������������� �������������������������������������������� ������ ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� �� ���� ���� ���� ��� ��� ��� ��� ��� ��� ��� ��� ���� ������ ������������ �� �� ��� ��� ��� ��� ���������������������������������� ���������� ������������������� ��������� � �� ��� �� � �� ��� �� � �� ��� �� �� ���� ���� ���� ���� �� �� �� �� ��� ��� ��� ������

Pada sisi investasi nonbangunan, investasi mesin berpotensi tumbuh melambat, terindikasi dari realisasi impor barang modal yang turun pada triwulan IV 2012, terutama impor mesin dan peralatan transportasi untuk industri. Indikator lainnya seperti konsumsi listrik industri dan indeks produksi manufaktur, khususnya mesin juga melambat. Namun, di sisi lain, investasi alat angkutan masih tumbuh baik yang terindikasi dari impor mobil penumpang (untuk investasi), impor suku cadang kendaraan yang tumbuh meningkat, dan penjualan kendaraan komersial yang relatif stabil.

Kinerja ekspor pada triwulan I 2013 diprakirakan membaik yang didorong oleh mulainya proses pemulihan perekonomian dunia.

Membaiknya ekspor juga didukung oleh pertumbuhan harga komoditas ekspor yang meningkat pada akhir tahun 2012 (Grafik 2.6). Kembali merangkaknya pertumbuhan ekspor nonmigas, terutama pada komoditas pertambangan, dapat mendorong membaiknya ekspor pada triwulan I 2013. Namun, kontraksi ekspor migas akibat belum tercapainya target lifting minyak diprakirakan masih berlanjut pada awal tahun 2013. Lifting minyak yang belum mencapai target dikarenakan faktor penyusutan produksi tambang lama dan adanya gangguan produksi.

Pertumbuhan impor pada triwulan I 2013 berpotensi kembali meningkat sejalan dengan mulai membaiknya ekspor dan masih kuatnya permintaan domestik. Pada akhir tahun 2012, moderasi

impor kelompok bahan baku mulai tertahan terutama pada kelompok makanan dan minuman jadi untuk industri. Hal yang sama juga terindikasi pada membaiknya impor barang konsumsi. Sementara itu, impor migas berpotensi meningkat terkait dengan rencana pemerintah untuk tidak menaikkan harga Bahan Bakar Minyak (BBM) dan produksi minyak domestik yang belum optimal.

Dari sisi sektoral, kinerja perekonomian pada triwulan I 2013 diprakirakan masih tumbuh baik. Sektor industri pengolahan

diprakirakan masih tumbuh meningkat yang didukung oleh masih kuatnya permintaan domestik dan pulihnya kinerja ekspor. Sektor pertanian diprakirakan tumbuh membaik sejalan dengan masuknya musim panen raya. Namun, kinerja sektor pertanian tersebut masih dibayangi risiko gangguan banjir yang menyebabkan pertumbuhannya tidak setinggi prakiraan. Sektor PHR diprakirakan tumbuh lebih tinggi dari perkiraan didukung oleh masih baiknya aktivitas perekonomian domestik dan mulai pulihnya perdagangan ekspor. Sementara itu, kinerja sektor pengangkutan dan komunikasi diprakirakan masih tumbuh tinggi didukung oleh masih

Grafik 2.6 Indeks Harga Komoditas Ekspor Non Migas

Grafik 2.7 Nilai Riil Impor Non Migas

������ ��� ��� �� � � �� �� �� �� ��� ��� � �� �� �� �� �� �� ������ ���� ���� ���� ���� ���� ���� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���� ���� ����� ���������� ������������ ����������� ��������� ��� ��� ��� � �� �� �� �� �� ���� ���� ���� ������ ��� ��� ��� ��� ��� ��� ��� ��� ��� ����� ������ ����� ������ �������� ��������� ����� ������

baiknya kinerja angkutan udara dan potensi komunikasi data. Kinerja sektor bangunan diprakirakan tumbuh meningkat sejalan dengan masih tingginya aktivitas investasi bangunan. Sektor pertambangan diprakirakan berpotensi tumbuh positif terkait dengan membaiknya kinerja ekspor setelah semula diprakirakan terkontraksi.

Neraca Pembayaran Indonesia

Kinerja neraca Pembayaran Indonesia (NPI) pada triwulan IV 2012 mengalami perbaikan. Hal tersebut tercermin dari tercatatnya surplus

sebesar 3,2 miliar dolar AS pada triwulan laporan yang lebih tinggi dibandingkan dengan triwulan sebelumnya. Perbaikan kinerja NPI tersebut didorong oleh peningkatan surplus neraca transaksi modal dan finansial (TMF) yang lebih besar dibandingkan dengan peningkatan defisit neraca transaksi berjalan (TB). Untuk keseluruhan tahun 2012, NPI mencatat surplus sebesar 0,2 miliar dolar AS. Dengan perkembangan tersebut, jumlah cadangan devisa pada akhir Desember 2012 tercatat sebesar 112,8 miliar dolar AS atau setara dengan 6,1 bulan impor dan pembayaran utang luar negeri pemerintah.

Neraca transaksi modal dan finansial mengalami surplus yang meningkat pada triwulan IV 2012. Surplus tersebut mencapai 11,4

miliar dolar AS. Surplus pada neraca TMF didukung oleh terjaganya kepercayaan investor dan adanya tambahan likuiditas di pasar keuangan global yang bersumber dari ekspansi moneter di negara-negara maju. Kenaikan surplus tersebut antara lain bersumber dari meningkatnya arus masuk investasi portofolio asing dalam bentuk pembelian surat berharga negara (SBN), baik berdenominasi rupiah maupun valuta asing. Arus masuk juga terjadi dalam bentuk penarikan dana milik perbankan domestik yang disimpan di luar negeri sebagai respons terhadap meningkatnya kebutuhan valuta asing di dalam negeri. Selain itu, dana asing dalam bentuk investasi langsung (PMA) yang masih mengalir juga berperan dalam peningkatan kinerja neraca TMF.

Di sisi lain, defisit neraca transaksi berjalan tercatat meningkat.

Peningkatan defisit transaksi berjalan tersebut merupakan dampak dari proses pemulihan ekonomi yang berjalan lambat, di tengah permintaan domestik yang masih kuat. Dalam triwulan IV 2012 defisit transaksi berjalan mencapai 7,8 miliar dolar AS, lebih besar dari triwulan sebelumnya, terutama diakibatkan oleh menurunnya surplus neraca

perdagangan nonmigas dan meningkatnya defisit neraca perdagangan migas. Kenaikan ekspor yang terjadi pada triwulan laporan tidak dapat mengimbangi kenaikan impor, yang terutama berasal dari barang konsumsi dan bahan bakar minyak (BBM), sejalan dengan konsumsi BBM yang terus meningkat. Dengan perkembangan tersebut, untuk keseluruhan tahun 2012, NPI mencatat surplus sebesar 0,2 miliar dolar AS. Transaksi berjalan pada triwulan I 2013 diprakirakan mengalami perbaikan, terutama disebabkan oleh membaiknya kinerja ekspor sejalan dengan pemulihan ekonomi negara-negara mitra dagang utama seperti China dan AS. Cadangan devisa sampai dengan akhir Januari 2013 mencapai 108,78 miliar dolar AS atau setara dengan 5,9 bulan impor dan pembayaran utang luar negeri Pemerintah, di atas standar kecukupan internasional.

I n f l a s i

Inflasi IHK pada Januari 2013 mencatat kenaikan yang tajam dibandingkan dengan bulan sebelumnya. Inflasi IHK Januari tercatat

sebesar 1,03% (mtm) atau 4,57% (yoy, Grafik 2.8). Kenaikan tersebut dipicu oleh tingginya inflasi kelompok volatile food yang mencapai 3,76% (mtm), lebih tinggi dari angka historisnya. Tingginya curah hujan di hampir seluruh daerah Indonesia menimbulkan gangguan produksi dan distribusi terutama produk sayur-mayur, buah-buahan, dan bumbu-bumbuan yang bersifat mudah rusak (perishable). Inflasi kelompok inti tercatat relatif stabil yakni sebesar 4,32% (yoy). Hal tersebut didukung oleh adanya peningkatan kapasitas sisi penawaran sehingga mampu merespons kenaikan permintaan, ekspektasi inflasi yang terkendali, terjaganya stabilitas nilai tukar rupiah, serta relatif stabilnya harga komoditas global. Bencana banjir yang terjadi pada bulan laporan belum memberikan dampak yang signifikan terhadap inflasi inti seperti tercermin dari inflasi inti kelompok makanan yang masih relatif stabil. Sementara itu, inflasi administered prices tercatat masih cukup rendah yakni sebesar 2,42% (yoy) ditengarai akibat belum berdampaknya kenaikan harga Tarif Tenaga Listrik (TTL) pada bulan laporan.

Kelompok volatile food mengalami peningkatan inflasi yang signifikan akibat musim penghujan yang terjadi di sebagian besar wilayah Indonesia. Intensitas hujan yang cukup tinggi menyebabkan

terjadinya banjir di berbagai wilayah sehingga mengganggu produksi

dan distribusi beberapa komoditas seperti aneka daging, aneka bumbu, Grafik 2.8 Perkembangan Inflasi

������ ��� �� � �� �� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� � � � � � �� � � � � � �� � � � � � �� � � � � � �� � � � � � �� � � � � � ��� ������������������� ������������� ��� ����

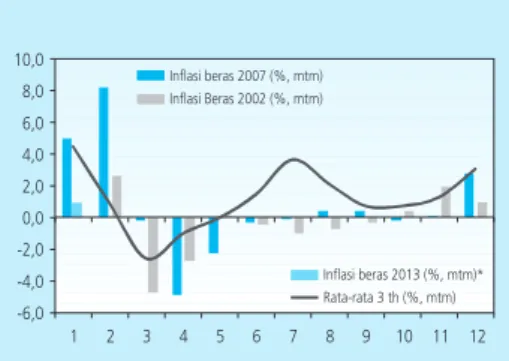

sayur-mayur, dan buah-buahan. Akibat hal tersebut, realisasi inflasi volatile food mencapai 3,76% (mtm), meningkat dibandingkan dengan bulan sebelumnya yang sebesar 1,82% (mtm). Secara tahunan, inflasi kelompok volatile food menjadi sebesar 7,48% (yoy) dari 5,68% (yoy) pada Desember 2012. Penyumbang inflasi kelompok volatile food terutama berasal dari komoditas aneka daging seperti ayam ras, ikan segar, dan telur ayam; aneka bumbu seperti cabe merah, bawang merah, dan bawang putih; sayur-mayur seperti bayam dan kentang; serta buah-buahan seperti apel dan jeruk (Tabel 2.1). Kenaikan inflasi kelompok makanan terbesar terjadi di kawasan Sumatera dan Jawa, khususnya pada komoditas bumbu-bumbuan. Kenaikan harga aneka bumbu diperkirakan karena terbatasnya pasokan akibat faktor musiman dan gangguan cuaca, terutama di kawasan Sumatera dan Jawa serta terbatasnya pasokan dari jalur impor. Kenaikan harga aneka daging dipicu oleh meningkatnya harga pakan karena menurunnya pasokan akibat gangguan cuaca. Kondisi gelombang tinggi akibat cuaca ekstrim diperkirakan menyebabkan kenaikan harga ikan yang cukup signifikan. Sementara itu, harga beras pada Januari 2013 mencatat inflasi sebesar 0,96% (mtm), lebih rendah dibandingkan dengan historisnya pada saat terjadi cuaca ekstrim, seperti pada tahun 2002 dan 2007 serta rata-rata tiga tahun terakhir (Grafik 2.9). Terkendalinya harga beras tersebut didukung oleh pelaksanaan operasi pasar beras BULOG dan penyaluran beras miskin (raskin) sepanjang Januari 2013. Selain itu, realisasi impor beras pada tahun 2012 lalu turut menjaga stabilitas harga beras sebelum memasuki masa panen raya yang diperkirakan terjadi awal Maret mendatang. Koreksi harga yang terjadi pada minyak goreng domestik juga turut membantu meredam gejolak inflasi volatile food pada Januari 2013.

Inflasi inti pada Januari 2013 relatif stabil pada level yang rendah, yakni mencapai 0,36% (mtm) atau 4,32% (yoy). Stabilnya inflasi

inti didukung oleh ekspektasi inflasi yang relatif terkendali, terkelolanya permintaan sesuai dengan kapasitas produksinya, dan belum adanya tekanan yang berarti dari sisi eksternal. Terjadinya banjir di sebagian besar wilayah Jabodetabek sejauh ini belum memberikan dampak signifikan pada inflasi inti. Hal tersebut tercermin dari stabilnya inflasi inti makanan (5,51%, yoy). Liburan panjang di awal tahun juga tidak memberikan dampak tekanan pada inflasi, bahkan menyumbang deflasi sejalan dengan koreksi tarif angkutan udara. Selain itu, masih mampunya sisi penawaran dalam merespons permintaan, sebagaimana tercermin dari stabilnya inflasi kelompok industri dan inflasi inti nontradable, ikut mendorong Grafik 2.9 Inflasi Beras 2013 dan Historis

Grafik 2.10 Inflasi Inti Non-Tradable Tabel 2.1

Penyumbang Inflasi Volatile Food

Komoditas Inflasi (%, mtm) Kontribusi (%, mtm) Januari 2013 Daging Ayam Cabe Merah Telur Ayam Bawang Merah Beras Bawang Putih Cabe Rawit Kentang Daging 9,63 0,14 38,11 0,11 8,90 0,07 16,03 0,07 0,96 0,06 11,45 0,04 15,03 0,02 7,21 0,02 1,53 0,02 Sumber : BPS ���� ���� ���� ��� ��� ��� ��� ��� ���� � � � � � � � � � �� �� �� ���������������������������� ����������������������� ��������������������������� ��������������������������� � � � � �� �� �� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ������������������������� ����������������� ���������������������������������������� ������������������������������� ���������������������������������� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

rendahnya inflasi inti secara keseluruhan (Grafik 2.10). Ekspektasi inflasi yang terkendali tercermin dari hasil survei ekspektasi perkembangan harga Consensus Forecast serta survei pedagang eceran dan konsumen yang dilakukan Bank Indonesia (Grafik 2.11 dan 2.12). Dari sisi eksternal, tekanan inflasi masih minimal seiring dengan terjaganya stabilitas nilai tukar dan relatif stabilnya harga komoditas global. Sementara itu, inflasi inti yang terjadi bersumber dari faktor musiman kelompok perumahan, yakni penyesuaian biaya tempat tinggal (Grafik 2.13) dan upah tukang bukan mandor.

Inflasi administered prices pada Januari 2013 tercatat minimal sejalan dengan belum adanya dampak dari kenaikan Tarif Tenaga Listrik (TTL) pada bulan laporan. Inflasi kelompok administered

prices tercatat sebesar 0,20% (mtm) atau 2,42% (yoy). Kenaikan TTL diperkirakan baru akan dibayar oleh konsumen pada Februari 2013. Kebijakan pemerintah terkait harga komoditas pada Januari 2013 yaitu kenaikan cukai rokok yang rata-rata mencapai 8,5%. Kenaikan cukai rokok tersebut lebih rendah dibandingkan dengan tahun sebelumnya yang mencapai rata-rata sebesar 15%.

Nilai Tukar Rupiah

Selama Januari 2013 rupiah cenderung terdepresiasi, namun dengan volatilitas yang relatif stabil. Nilai tukar rupiah secara rata-rata

melemah 0,22% (mtm) ke level Rp 9.654 per dolar AS dari Rp 9.633 per dolar AS pada bulan sebelumnya. Sementara itu, dilihat secara point-to-point (ptp) nilai tukar rupiah melemah sebesar 0,62% menuju ke level Rp 9.698 per dolar AS dari posisi akhir bulan sebelumnya Rp 9.638 per dolar AS (Grafik 2.14). Melemahnya rupiah dipicu oleh masih tingginya permintaan valuta asing (valas) domestik, baik dari korporasi maupun nasabah, di tengah pasokan yang terbatas. Hal tersebut mendorong meningkatnya ketidakseimbangan di pasar valas domestik. Di samping itu, pelemahan nilai tukar rupiah juga disebabkan oleh meningkatnya tekanan terhadap kinerja transaksi berjalan yang disebabkan oleh pertumbuhan ekspor yang masih terbatas dan impor yang masih tinggi, sejalan dengan masih kuatnya permintaan domestik. Meskipun rupiah melemah, volatilitas nilai tukar relatif masih stabil, sejalan dengan upaya stabilisasi oleh Bank Indonesia.

Grafik 2.11 Ekspektasi Inflasi Consensus Forecast

Grafik 2.13 Inflasi Sewa Rumah Grafik 2.12 Ekspektasi Inflasi konsumen

������ ��� ��� ��� ��� ��� ��� ��� ����������������������� ����������������������� ���� ���� � � � � � � � � � �� �� �� � ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ������������ ������ ��� ��� ��� ��� ��� ��� ������ �� �� � � ���� ���� ���� ���� ���� � � � � � �� � � � � � �� � � � � � �� � � � � � �� � �������������������������������� ������������������������������������������ ������������������������������������������ �������������������������������������������������� ������ ���� ���� ���� ���� ���� ���� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��������������� ��������������� ��������������� ��������������� ��������������������������������

Grafik 2.14 Pergerakan Nilai Tukar Rupiah

Grafik 2.15 Indeks Risiko Global (VIX, MSCI Dunia)

Grafik 2.16 CDS Indonesia dan Selisih Imbal Hasil

Pergerakan rupiah juga dipengaruhi oleh faktor eksternal yang menciptakan sentimen negatif. Kekhawatiran terhadap prospek

kebijakan fiskal Amerika Serikat, kelangsungan program stimulus ekonomi oleh The Fed, serta masih tingginya ketidakpastian prospek penanganan krisis Eropa dan kondisi ekonomi makro Eropa yang masih lemah menyebabkan masih rentannya proses pemulihan ekonomi global. Selain itu, masih rendahnya harga komoditas internasional yang menjadi basis utama ekspor Indonesia ikut menciptakan kondisi yang tidak kondusif bagi perkembangan rupiah pada periode laporan. Namun, kebijakan bank sentral negara maju yang masih akomodatif serta kebijakan stimulus oleh The Fed (Quantitative Easing 3) dan European Central Bank (ECB) akan mendorong aliran dana masuk ke negara-negara dengan fundamental domestik yang cukup resilien dan menawarkan imbal hasil yang menarik, seperti Indonesia. Dengan demikian pelemahan rupiah lebih lanjut dapat tertahan dengan masuknya arus dana dari negara-negara maju tersebut.

Selain sentimen negatif, perkembangan eksternal juga memberikan sentimen positif yang ikut memengaruhi pergerakan rupiah.

Sentimen positif muncul dari risiko global yang mengalami moderasi menyusul positifnya perkembangan terkini di AS dan tercapainya kesepakatan guna menghindari fiscal cliff. Membaiknya risiko global tercermin dari penurunan indeks VIX (Volatility Index) dan indeks MSCI World (Morgan Stanley Capital International) selama Januari 2013 (Grafik 2.15). Indeks VIX sempat kembali meningkat pada pertengahan bulan laporan, seiring dengan semakin dekatnya batas waktu kenaikan debt ceiling AS yang kembali meningkatkan kekhawatiran di pasar keuangan global.

Faktor risiko domestik selama Januari 2013 mengalami

peningkatan. Hal tersebut dipicu oleh kekhawatiran berlanjutnya tekanan

defisit neraca transaksi berjalan serta dinamika ketidakpastian global. Peningkatan risiko domestik tercermin pada kenaikan Credit Default Swap (CDS) dan imbal hasil yang mengindikasikan semakin tingginya kekhawatiran investor terhadap perekonomian Indonesia (Grafik 2.16). Namun, imbal hasil investasi di aset rupiah yang relatif lebih kompetitif dibandingkan dengan negara kawasan masih menjadi daya tarik bagi investor asing sehingga dapat menahan pelemahan nilai tukar rupiah lebih lanjut. Imbal hasil yang tercermin pada selisih antara suku bunga dalam negeri dan luar negeri (Uncovered Interest Parity/UIP) masih lebih tinggi dibandingkan dengan negara kawasan (Grafik 2.17). Hal tersebut

������� ���� ���� ���� �������� �������� ���� ���� �������������� ����������������� ���� ���� ���� ���� ���� ���� ���� ���� ���� ��� ��� ��� ��� ��� ��� ���� � �������������������������������������������������������������������������������������������������� � ������ ���� ���� ���� ���� ���� ���� ��������������� ��������������������� �� �� �� �� �� �� ��� ��������������������������������������� ��� ��� ��� ������������������������ ��� ��� ��� ������ ������������ ��������������� ��� ��� ���� ���� ���� � ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ������������������ ���� ������������������� ������������������� ��������������� ��������������� ��� ��� ��� ��� ��� ��� ��� ����

mengindikasikan bahwa berinvestasi pada aset keuangan rupiah akan memberikan imbal hasil yang lebih tinggi. Bahkan jika memperhitungkan premi risiko, daya tarik investasi dalam denominasi rupiah masih tetap lebih tinggi dibandingkan dengan Korea, Malaysia, maupun Filipina (Grafik 2.18).

Perkembangan Moneter, Perbankan Dan

Sistem Keuangan

Moneter

Suku bunga di pasar uang antar bank (PUAB) relatif stabil. Suku

bunga PUAB Overnight (PUAB O/N) bergerak stabil pada batas bawah koridor dengan rata-rata sebesar 4,17% (17 bps di atas suku bunga Deposit Facility - DF O/N) sebagaimana bulan sebelumnya. Perkembangan tersebut tidak terlepas dari strategi operasi moneter Bank Indonesia yang melaksanakan lelang Term Deposit/Reverse Repo SBN jangka pendek (di bawah 1 bulan) dengan frekuensi yang cukup sering. Relative spread suku bunga PUAB O/N terhadap BI Rate pada Januari 2013 stabil pada level 90,5% relatif sama dengan bulan sebelumnya sebesar 90,0%. Sementara itu, suku bunga PUAB dengan tenor lebih panjang bergerak searah dengan suku bunga PUAB O/N dengan volatilitas yang sedikit meningkat akibat volume transaksi yang terbatas (Grafik 2.19).

Dari sisi risiko, persepsi risiko di PUAB relatif terjaga dan masih di bawah ambang batas (threshold) rata-rata dalam kondisi normal. Hal itu tercermin dari rata-rata selisih (spread) antara suku bunga PUAB O/N tertinggi dan terendah pada Januari 2013 sebesar 8 bps, relatif sama dengan bulan sebelumnya sebesar 9 bps dan masih di bawah ambang batas rata-rata kondisi normal sebesar 32 bps. Sementara itu, volume transaksi di PUAB pada Januari 2013 relatif stabil dibandingkan dengan Desember 2012, namun lebih rendah dibandingkan dengan pola Januari tahun sebelumnya.

Di sisi operasi moneter, Bank Indonesia terus berupaya melakukan penguatan operasi moneter untuk mengendalikan inflasi jangka pendek dan melakukan stabilisasi nilai tukar rupiah. Selama bulan

laporan, Bank Indonesia melakukan strategi moneter berupa pelaksanaan lelang Term Deposit (TD) dan Reverse Repo (RR) SBN berjangka pendek, yaitu di bawah satu bulan, dengan frekuensi yang lebih sering. Dengan

Grafik 2.17 UIP (Uncovered Interest Parity)

Grafik 2.18 CIP (Covered Interest Parity)

Grafik 2.19 Suku Bunga PUAB O/N & Vol DF O/N

� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����� ����� ��������� �������� ����� �������� ���� ���� ���� ���� ��� ������ ������������ ������������ ������ ������ ������������ ������������ ������ ������ ������������ � ���� ���� ���� ���� ��� ������ ������������ ������������ ������ ������ ������������ ������������ ������ ������ ������������ ���� ���� ���� ���� ���� ���� ���� ����� ����� ����� �������� ��������� �������� ���� ���� � ���������������������� ����� ��� ��� ��� ��� ��� � �� �� �� �� ��� ��� ��� ��� ��� ��� ���������������������� ������������ ������� ��������� ������� � ���������������������� �������������� ���������� ��������� ���������� ���� ����� ���� ����

melaksanakan strategi tersebut, struktur suku bunga pada Januari 2013 membaik, sebagaimana tercermin pada kemiringan (slope) suku bunga yang positif dan lebih tertata (smooth) dibandingkan dengan bulan sebelumnya. Penguatan operasi moneter tersebut juga memberikan dampak pada ekspektasi inflasi yang lebih terkendali, struktur imbal hasil (yield) SBN yang relatif stabil (flattening yield curve) dan mendukung stabilisasi nilai tukar rupiah.

Selain melakukan pengelolaan likuiditas rupiah, Bank Indonesia juga melakukan pengelolaan likuiditas valuta asing untuk menjaga stabilitas nilai tukar rupiah. Pengelolaan likuiditas valuta asing dilakukan

dengan menggunakan instrumen Term Deposit Valas (TD Valas) yang mulai diberlakukan sejak triwulan II 2012. Pada Januari 2013, Bank Indonesia menawarkan instrumen TD Valas dalam beberapa tenor, yaitu 7 hari, 14 hari dan 30/31 hari, dengan menyelenggarakan 5 (lima) kali lelang. Dari pelaksanaan beberapa kali lelang TD valas tersebut, Bank Indonesia berhasil menyerap valas senilai 30 miliar dolar AS. Sementara itu, seiring dengan tren penurunan suku bunga pasar uang di luar

negeri, suku bunga TD Valas untuk seluruh tenor juga mengalami penurunan. Sepanjang Januari 2013, suku bunga rata-rata tertimbang TD

Valas untuk tenor 7 hari dan tenor 14 hari masing-masing sebesar 0,12% dan 0,13%. Suku bunga tersebut tidak berubah dibandingkan dengan suku bunga bulan sebelumnya.

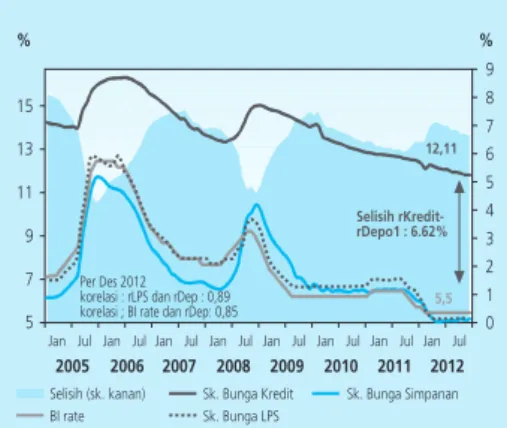

Di sisi suku bunga perbankan, pada Desember 2012, suku bunga deposito meningkat sementara suku bunga kredit relatif stabil sehingga selisih suku bunga deposito dan kredit menurun. Suku

bunga deposito 1 bulan naik sebesar 16 bps menjadi 5,58% dibandingkan dengan bulan sebelumnya, sedangkan rata-rata suku bunga kredit stabil pada level 12,1% (Grafik 2.20). Dengan perkembangan tersebut, selisih suku bunga kredit dan deposito 1 bulan semakin mengecil dibandingkan dengan bulan sebelumnya menjadi 6,53%. Meskipun mengalami penyempitan secara bulanan, selisih suku bunga pada Desember 2012 justru melebar menjadi 6,53% jika dibandingkan dengan Desember 2011 dengan selisih sebesar 6,43%. Selisih suku bunga yang masih lebar tersebut memberikan ruang bagi potensi penurunan suku bunga kredit, sejalan dengan perbaikan efisiensi operasional perbankan (penurunan margin bank) dan efisiensi penyaluran dana perbankan.

Meski secara rata-rata suku bunga kredit stabil, namun suku bunga kredit modal kerja (KMK) turun. Suku bunga KMK menurun sebesar

Grafik 2.20 Suku Bunga Perbankan

� ���������������� �������������� ������������ ������������������������������� ��������������������������������� � � � � �� �� �� � � � � � � � � � � ����� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���� ���� ���� ���� ���� ���� ���� ���� ������������������� ���������������� ������������������ ������� �������������

12 bps menjadi 11,5% dibandingkan dengan bulan sebelumnya sebesar 11,6%. Sementara itu, suku bunga kredit investasi (KI) dan kredit konsumsi (KK) sedikit meningkat masing-masing sebesar 3 dan 5 bps menjadi 11,3% dan 13,6% dibandingkan bulan sebelumnya sebesar 11,2% dan 13,5% (Grafik 2.21 dan Tabel 2.2).

Sejalan dengan melambatnya pertumbuhan ekonomi domestik, likuiditas perekonomian turut mengalami perlambatan. Pada

Desember 2012, pertumbuhan M2 menurun menjadi 14,9% (yoy), dibandingkan dengan Desember 2011 sebesar 16,4% (yoy) dan November 2012 sebesar 17,4% (yoy). Sebagaimana halnya dengan pertumbuhan M2, pertumbuhan M1 juga menurun menjadi 16,4% (yoy) dibandingkan dengan Desember 2011 sebesar 19,4% (yoy) dan November 2012 sebesar

Tabel 2.2

Perkembangan Berbagai Suku Bunga Suku Bunga (%) 6,00 6,00 5,75 5,75 5,75 5,75 5,75 5,75 5,75 5,75 5,75 5,75 5,75 5,75 6,75 6,50 6,00 5,50 5,50 5,50 5,50 5,50 5,50 5,50 5,50 5,50 5,50 5,50 6,35 6,26 5,97 5,66 5,42 5,35 5,39 5,39 5,42 5,40 5,49 5,42 5,58 n.a 12,16 12,14 12,11 12,01 11,86 11,78 11,79 11,78 11,73 11,70 11,68 11,61 11,49 n.a 12,04 11,73 11,69 11,62 11,56 11,51 11,46 11,42 11,35 11,36 11,29 11,24 11,27 n.a 14,15 14,14 14,15 14,13 14,10 14,03 13,90 13,92 13,69 13,67 13,60 13,53 13,58 n.a BI Rate Penjaminan Deposito

Dep 1 bulan (rata-rata tertimbang) Kredit Modal Kerja (KMK) Kredit Investasi (KI) Kredit Konsumsi (KK

2012 2013

2011

Des Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des Jan

Grafik 2.21 Suku Bunga Kredit per Jenis Penggunaan

Grafik 2.22 Pertumbuhan Likuiditas Perekonomian

� �� �� �� �� �� ������ ������ ������ ������ ����� ����� ����� ���������� ���� ���������� ���� ����������

20,0% (yoy). Perlambatan pertumbuhan likuiditas perekonomian (M2 dan M1) tersebut disebabkan oleh sumbangan giro rupiah yang menurun sebagai akibat dari perlambatan kredit yang sejalan dengan perlambatan pertumbuhan ekonomi domestik dari 6,5% pada tahun sebelumnya menjadi 6,2% pada tahun 2012. Selain itu penurunan M2 juga disebabkan oleh adanya peningkatan modal bank umum dan BPR, sebagaimana tercermin pada penurunan sumbangan Net Domestic Asset (NDA), di tengah stabilnya sumbangan Net Claims on Central Government (NCG) pada likuiditas perekonomian.

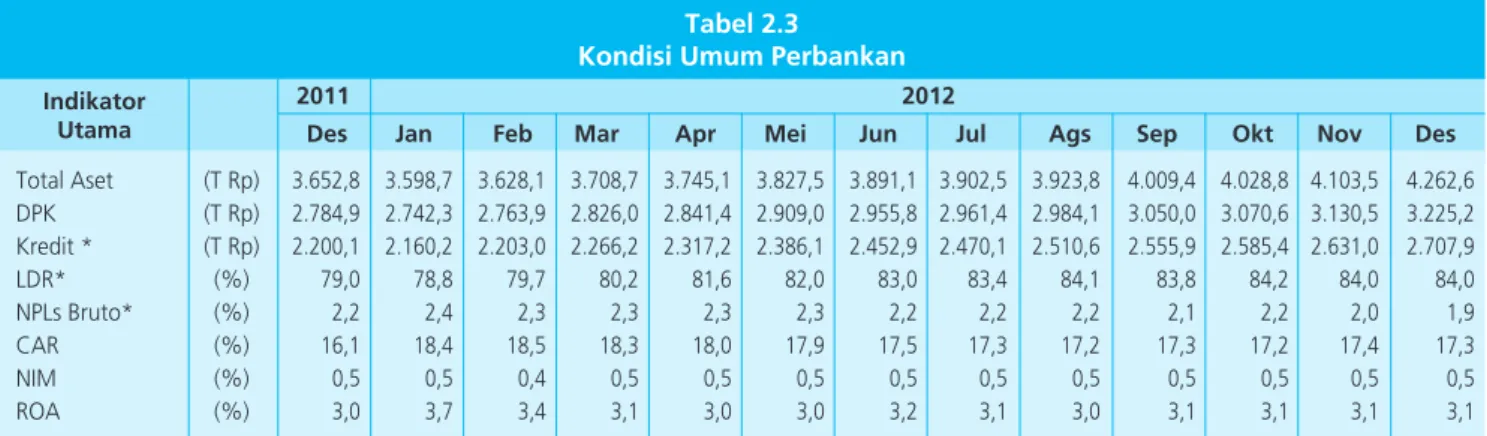

Kinerja Perbankan

Stabilitas sistem keuangan dan fungsi intermediasi perbankan tetap terjaga dengan baik. Kinerja industri perbankan yang solid tercermin

pada ketahanan perbankan yang ditunjukkan oleh tingginya rasio

� � � �� �� �� ������ � ������������ �������������������������������� ��������������������������������������� � � �� �� �� �� �� �� �� ������������������� ���� ���� ����� ����� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���� ���� ����

kecukupan modal (CAR/Capital Adequacy Ratio) yang berada jauh di atas minimum 8% dan terjaganya rasio kredit bermasalah (NPL/Non Performing Loan) gross di bawah 5%. Sementara itu, pertumbuhan kredit hingga akhir Desember 2012 mencapai 23,1% (yoy), meningkat dari 22,3% (yoy) pada bulan sebelumnya. Berbagai rasio lainnya seperti Loan to Deposit Ratio (LDR) dan Return on Asset (ROA) menunjukkan peningkatan dari tahun sebelumnya. Sementara itu, dari segi profitabilitas, angka NIM tercatat masih cukup tinggi dibandingkan dengan rata-rata margin 20 negara, meskipun sedikit menurun dibandingkan dengan tahun sebelumnya. Ke depan, Bank Indonesia meyakini stabilitas sistem keuangan akan tetap terjaga dengan fungsi intermediasi perbankan yang akan meningkat seiring dengan peningkatan kinerja perekonomian nasional (Tabel 2.3).

Grafik 2.23 Pertumbuhan Kredit, DPK, BI Rate

Tabel 2.3

Kondisi Umum Perbankan Indikator Utama Total Aset (T Rp) DPK (T Rp) Kredit * (T Rp) LDR* (%) NPLs Bruto* (%) CAR (%) NIM (%) ROA (%) 3.652,8 3.598,7 3.628,1 3.708,7 3.745,1 3.827,5 3.891,1 3.902,5 3.923,8 4.009,4 4.028,8 4.103,5 4.262,6 2.784,9 2.742,3 2.763,9 2.826,0 2.841,4 2.909,0 2.955,8 2.961,4 2.984,1 3.050,0 3.070,6 3.130,5 3.225,2 2.200,1 2.160,2 2.203,0 2.266,2 2.317,2 2.386,1 2.452,9 2.470,1 2.510,6 2.555,9 2.585,4 2.631,0 2.707,9 79,0 78,8 79,7 80,2 81,6 82,0 83,0 83,4 84,1 83,8 84,2 84,0 84,0 2,2 2,4 2,3 2,3 2,3 2,3 2,2 2,2 2,2 2,1 2,2 2,0 1,9 16,1 18,4 18,5 18,3 18,0 17,9 17,5 17,3 17,2 17,3 17,2 17,4 17,3 0,5 0,5 0,4 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 3,0 3,7 3,4 3,1 3,0 3,0 3,2 3,1 3,0 3,1 3,1 3,1 3,1 2012 2011

Des Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des

* tanpa channeling

Laju kredit perbankan pada Desember 2012 relatif masih cukup tinggi. Hal itu sejalan dengan permintaan domestik yang masih tumbuh

cukup kuat di tengah perlambatan sektor eksternal. Pertumbuhan kredit, tidak termasuk channeling tercatat sebesar 23,1% (yoy), meningkat dibandingkan dengan bulan sebelumnya sebesar 22,3% (yoy) (Grafik 2.23). Dengan perkembangan tersebut ekspansi kredit selama tahun 2012 tercatat sebesar Rp508,8 triliun.

Dibandingkan dengan tahun sebelumnya, pertumbuhan kredit pada tahun 2012 mengalami perlambatan. Perlambatan tersebut terutama disebabkan oleh melambatnya kredit konsumsi.

Perlambatan kredit konsumsi terutama disebabkan oleh turunnya kredit mobil, motor dan Kredit Pemilikan Rumah (KPR) ukuran kurang dari 21

� ������������ � � �� �� �� �� �� �� �� �� � � � � � � � �� ������ ��� ������������������� ���� ���� ���� ���� ���� ���� ���� ���� ��������� ��� ��� ������������ ��� ��� ��� ��������� ��� ��� ��� ��������� ��� ��� ��� ��������� ��� ��� ��� �

meter persegi2. Pertumbuhan kredit mobil, motor dan KPR ukuran kurang dari 21 meter persegi pada Desember 2012 masing-masing sebesar 4,5%, -27,7% dan -32,5% (yoy), sementara pada Desember 2011 tumbuh masing-masing sebesar 62,3%, 4,7% dan 57,2% (yoy). Sementara itu, pertumbuhan KPR ukuran di atas 70 meter persegi dan Kredit Pemilikan Apartemen (KPA) ukuran di atas 70 meter persegi masih tumbuh tinggi masing-masing sebesar 47,2% dan 67,9% (yoy)3. Di sisi lain,

pertumbuhan kredit modal kerja dan kredit investasi selama tahun 2012 tetap kuat. Pada Desember 2012, pertumbuhan kredit modal kerja

(KMK) dan kredit investasi (KI) masing-masing tercatat sebesar 23,2% dan 27,4% (yoy), masih tetap kuat dibandingkan dengan Desember 2011 sebesar 21,4% dan 33,2% (yoy) dan November 2012 sebesar 26,1% dan 19,8% (yoy). Secara akumulasi, selama tahun 2012, penyaluran KMK dan KI bertambah sebesar Rp248,3 triliun dan Rp127,2 triliun, meningkat dibandingkan dengan tahun 2011 masing-masing sebesar Rp188,2 triliun dan Rp115,7 triliun (Grafik 2.24).

Dari sisi sektoral, perkembangan kredit pada Desember 2012 menunjukan perlambatan. Hal tersebut disebabkan terutama oleh

perlambatan kredit sektor lainnya4 (Kredit Konsumsi) yang hanya tumbuh

sebesar 13,7% dibandingkan pada Desember 2011 yang tumbuh sebesar 24,3%. Selain kredit sektor lainnya, kredit untuk sektor pertambangan, jasa sosial dan jasa dunia usaha juga melambat, masing-masing menjadi 18,7%, 7,45% dan 23,8% (yoy), dibandingkan dengan Desember 2011. Sementara itu, kontribusi dari kredit konstruksi, industri pengolahan dan perdagangan masih relatif meningkat masing-masing menjadi 27,2%, 29,4% dan 34,2% (yoy) dibandingkan dengan Desember 2011 masing-masing sebesar 18,7%, 25,1% dan 19,3% (yoy).

Dari sisi penawaran kredit, sumber dana untuk kredit yaitu Dana Pihak Ketiga (DPK) tumbuh melambat. Pertumbuhan DPK pada

Desember 2012 tercatat 15,8% (yoy) dibandingkan dengan Desember 2011 sebesar 19,0% (yoy) dan November 2012 sebesar 18,4% (yoy). Pertumbuhan DPK yang melambat tersebut disebabkan oleh penurunan pertumbuhan seluruh komponennya, baik deposito, giro maupun

tabungan, sejalan dengan perlambatan kredit beberapa sektor produktif5

Grafik 2.24 Kredit Berdasar Jenis Penggunaan

2 Disebabkan oleh perubahan peraturan luas minimal rumah menjadi 36 m2 dan tidak terpengaruh

oleh kebijakan Loan to Value (LTV).

3 Kredit yang menjadi sasaran kebijakan LTV (Loan to Value). 4 Kredit sektor lainnya adalah pinjaman kepada bukan lapangan usaha.

5 Kredit sektor produktif setelah disalurkan, akan kembali masuk ke DPK khususnya pada giro.

������ ������������ ��� � �� �� �� �� �� ���� ���� ���� ������������ ��� �� �� ���� ���� ���� ���� ���� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

serta pola belanja masyarakat (pola kartal) yang meningkat di akhir tahun terkait dengan liburan natal dan tahun baru. Meskipun DPK tumbuh melambat, potensi penyaluran kredit dari sisi penawaran (supply) masih besar. Hal itu dikonfirmasi oleh selisih antara posisi DPK dan posisi kredit yang berada pada tren yang terus meningkat, selain selisih antara pertambahan DPK dan pertambahan kredit yang juga masih positif Rp18 triliun.

Pasar Keuangan

Pasar Saham

Di tengah risiko ketidakpastian perekonomian global yang masih tinggi, kinerja pasar saham domestik selama Januari 2013 masih tumbuh positif. IHSG mengalami penguatan seiring dengan

stabilitas makro ekonomi yang relatif terjaga serta rilis laporan keuangan emiten yang positif. Dalam perkembangannya, IHSG dapat mencapai level tertinggi sebesar 4.465,48 pada 18 Januari 2013. Namun, bila dibandingkan dengan kawasan, kinerja bursa domestik masih lebih rendah dibandingkan dengan Vietnam, Filipina dan Thailand. Kinerja bursa domestik yang masih di bawah bursa kawasan didorong oleh sektor berbasis komoditas, sebagai penggerak bursa, yang belum sepenuhnya pulih serta sentimen defisit neraca perdagangan dan pelemahan nilai tukar rupiah6. IHSG pada Januari 2013 ditutup pada level 4.453,70 (31 Januari 2013) atau naik 3,2% dibandingkan dengan Desember 2012 (Grafik 2.25).

Pertumbuhan bursa domestik didorong oleh pergerakan indeks sektoralnya. Selama Januari 2013, sebagian besar indeks sektoral

mengalami penguatan kecuali sektor pertanian, sektor aneka industri dan sektor perdagangan. Sektor properti mengalami penguatan tertinggi sebesar 11,4%, diikuti sektor keuangan sebesar 8,0%, sedangkan sektor-sektor lainnya menguat dikisaran 0,4%-4,5% (Grafik 2.26). Prospek sektor-sektor properti yang positif dan perolehan laba perbankan menjadi pendorong tingginya minat investor pada kedua sektor tersebut. Sementara itu, sektor pertanian mengalami penurunan terbesar menyusul penurunan harga beberapa komoditas pertanian (Grafik 2.26).

Grafik 2.25 IHSG dan BI Rate

Grafik 2.26 IHSG dan Perkembangan Sektoral 6 Terutama terdampak pada saham-saham emiten yang memiliki eksposur dollar tinggi dalam

operasionalnya. � ��� ���� ���� ���� ���� ���� ���� ���� ���� ���� � � � � � � �� �� ���� ������������������� ���� ���� ���� ���� ���� ���� ���� ��������� ��� ��������������� ��� ��������������� ��� ��������������� ��� ��������������� ��� ��������������� ��� ��������� ������ � ���������������� ���� ������������� ������������ �������� �������������� �������� ����������� ��������� �������� � ��������� ������� ��� �� � � �� �� ���� ���� ���� ���� ���� ����� ���� ����� ����� �����

Kuatnya fundamental domestik mendorong kepemilikan investor asing di pasar saham domestik meningkat cukup tajam. Investor

asing mencatat beli neto sebesar Rp5,70 triliun pada Januari 2013, atau tumbuh tinggi dibandingkan dengan Desember 2012 yang hanya mencatat beli neto sebesar Rp0,12 triliun. Investor asing mulai melakukan pembelian selektif pada beberapa emiten yang tergolong undervalued yakni emiten yang tercatat kinerjanya tumbuh tinggi namun pertumbuhan harga sahamnya selama beberapa periode terakhir relatif terbatas.

Pasar Surat Berharga Negara (SBN)

Kinerja SBN bergerak bervariasi antar tenor. Imbal hasil (yield) SBN

mengalami peningkatan pada tenor menengah dan panjang, sedangkan pada tenor pendek mengalami penurunan. Secara keseluruhan pergerakan imbal hasil SBN pada Januari 2013 cukup stabil, mengingat peningkatan yang terjadi relatif kecil, yaitu sebesar 4,20 bps ke level 5,20% dari 5,16% pada Desember 2012. Apabila dirinci lebih lanjut, imbal hasil SBN untuk tenor menengah dan panjang masing-masing naik sebesar 8,03 bps dan 8,63 bps menjadi 5,13% dan 5,26%, sedangkan pada tenor pendek imbal hasil mengalami penurunan sebesar 4,8 bps menjadi 4,51%. Imbal hasil SBN 10 Tahun mengalami peningkatan sebesar 13,80 bps ke level 5,33% dibandingkan dengan Desember 2012 sebesar 5,19% (Grafik 2.27). Terjadinya peningkatan imbal hasil pada tenor jangka menengah-panjang dipicu oleh kekhawatiran pasar terhadap pelemahan nilai tukar rupiah dan kenaikan inflasi serta defisit neraca transaksi berjalan yang masih membayangi pergerakan pasar. Meskipun demikian, apabila dibandingkan dengan negara-negara di kawasan, imbal hasil SBN masih cukup menarik (Grafik 2.28).

Investor asing melakukan pembelian di pasar SBN dengan preferensi strategi memperpendek jatuh tempo (shortening duration). Dalam

hal ini investor asing melakukan pembelian yang lebih intens pada SBN jangka pendek serta melepas secara terbatas kepemilikan SBN jangka panjang. Aksi beli asing didasarkan pada fundamental ekonomi domestik dan kesinambungan fiskal yang terjaga, meskipun risiko ketidakseimbangan eksternal masih besar. Sementara itu, kepemilikan SBN oleh bank, asuransi dan dana pensiun juga mengalami peningkatan selama Januari 2013. Dengan perkembangan tersebut, selama Januari 2013, investor asing mencatat beli neto sebesar Rp2,66 triliun, meningkat dibandingkan dengan Desember 2012 yang mengalami beli neto sebesar Rp0,66 triliun.

Grafik 2.27 Perubahan Imbal Hasil SBN Bulanan

Grafik 2.28 Imbal Hasil di Negara Kawasan

� ��� ����� � ��� � ��� � ��� � ��� ��� ��� ��� � �� �� �� �� ����������������������������� ������ ������ � � � � � � � � � �� �� �� �� � � � � � � � � � � � �� �������� ������� �������� �������� ��������� ��� ��� ��� ��� ��� ��������������� �������

III. RESPONS KEBIJAKAN MONETER

Rapat Dewan Gubernur (RDG) Bank Indonesia pada 12 Februari 2013 memutuskan untuk mempertahankan BI Rate pada level 5,75%. Tingkat BI Rate tersebut dinilai masih konsisten dengan tekanan

inflasi yang terkendali sesuai dengan sasaran inflasi tahun 2013 dan 2014, sebesar 4,5%+1%. Bank Indonesia menilai bahwa perekonomian Indonesia masih menunjukkan kinerja yang kuat, namun tetap

mewaspadai masih tingginya tekanan terhadap keseimbangan eksternal sejalan dengan masih kuatnya impor di tengah pelemahan ekonomi global. Ke depan, Bank Indonesia akan memperkuat bauran kebijakan untuk mendorong penyesuaian keseimbangan eksternal sehingga defisit transaksi berjalan berada pada tingkat yang sustainable. Bank Indonesia akan tetap menjaga stabilitas nilai tukar sesuai dengan fundamentalnya dan mendorong terciptanya pasar valas yang lebih efisien. Selain itu, Bank Indonesia akan memperkuat koordinasi kebijakan dengan Pemerintah dalam mengelola permintaan domestik, dalam rangka menjaga stabilitas ekonomi makro dan kesinambungan pertumbuhan ekonomi nasional.

Indikator Terkini

1) minggu terakhir 2) rata-rata tertimbang 3) penutupan pada akhir periode 4) closed file

Sumber : Bank Indonesia, kecuali data pasar modal (BAPEPAM), IHK, ekspor/impor dan PDB dari BPS

SEKTOR KEUANGAN

H A R G A

SEKTOR EKSTERNAL

INDIKATOR KUARTALAN SUKU BUNGA & SAHAM

Suku bunga SBI 9 bln 1)

Suku bunga deposito 1 bln 2)

Suku bunga deposito 3 bln 2)

JIBOR satu minggu 2)

IHSG Indeks 3)

BESARAN MONETER (miliar Rp) Uang Primer

M1(C+D) Uang Kartal (C) Uang giral (D)

Uang Beredar Luas (M2 = C+D+T+S) Uang kuasi (T)

Uang kuasi (Rupiah) Deposito Tabungan Total Deposito (Valas) Simpanan Giro Valuta Asing Surat Berharga Selain Saham (S) M2 - Rupiah

Tagihan kepada Sektor Lainnya Tagihan pada Sektor Swasta

Inflasi bulanan (%, mtm) Inflasi tahunan (%, yoy)

Rp/USD (akhir periode. nilai tengah) Ekspor Barang Non migas (f.o.b. juta USD) 4)

Impor Barang Non migas (c & f. juta USD) 4)

Pertumbuhan PDB (%, yoy) Konsumsi Investasi Perubahan Stok Ekspor Impor 4,88 3,82 3,83 3,93 4,24 4,32 4,46 4,54 4,67 4,75 4,77 4,80 -6,26 5,97 5,66 5,42 5,35 5,39 5,39 5,42 5,40 5,49 5,42 5,58 -6,68 6,52 6,31 6,00 5,89 5,76 5,67 5,61 5,69 5,66 5,81 5,76 -4,43 3,93 3,81 3,81 3,83 4,10 4,17 4,29 4,24 4,27 4,29 4,32 -3.942 3.985 4.122 4.181 3.833 3.956 4.142 4.060 4.263 4.350 4.276 4.317 4.454 594.078 578.964 586.034 596.592 604.979 627.359 634.993 657.955 638.869 648.106 647.979 704.843 696.323 683.253 714.258 720.924 749.450 779.416 771.792 772.429 795.518 774.983 801.403 841.785 286.242 280.103 287.046 290.861 294.768 314.670 315.375 327.059 325.566 326.119 327.069 362.031 410.082 403.150 427.212 430.064 454.682 464.746 456.417 445.370 469.952 448.864 474.334 479.755 2.854.978 2.849.796 2.911.920 2.927.259 2.992.057 3.050.355 3.054.534 3.089.011 3.125.533 3.161.726 3.205.129 3.304.041 2.145.246 2.150.808 2.182.891 2.190.885 2.227.527 2.254.329 2.269.809 2.304.474 2.318.559 2.376.102 2.393.320 2.451.835 1.842.815 1.848.124 1.875.257 1.887.124 1.900.824 1.915.625 1.926.046 1.960.339 1.968.062 2.009.812 2.022.975 2.091.986 993.655 998.643 1.022.038 1.020.792 1.027.151 1.016.060 1.017.021 1.030.262 1.030.830 1.060.357 1.058.871 1.066.271 849.160 849.481 853.219 866.332 873.673 899.565 909.025 930.077 937.232 949.456 964.105 1.025.716 141.171 145.623 148.649 148.486 159.186 164.762 170.722 171.517 180.380 187.859 190.178 177.508 161.260 157.061 158.984 155.275 167.516 173.942 173.041 172.617 170.117 178.430 180.166 182.341 13.409 15.735 14.771 15.450 15.081 16.610 12.932 12.108 11.457 10.640 10.406 10.420 2.854.978 2.849.796 2.911.920 2.927.259 2.992.057 3.050.355 3.054.534 3.089.011 3.125.533 3.161.726 3.205.129 3.304.041 2.374.862 2.403.464 2.464.483 2.519.946 2.586.786 2.653.871 2.668.447 2.696.876 2.758.170 2.791.363 2.833.571 2.920.718 2.106.449 2.138.727 2.189.236 2.230.960 2.289.504 2.361.812 2.378.914 2.406.188 2.471.071 2.504.939 2.504.347 2.584.602 -0,76 0,05 0,07 0,21 0,07 0,62 0,70 0,95 0,01 0,16 0,07 0,54 1,03 3,65 3,56 3,97 4,50 4,45 4,53 4,56 4,58 4,31 4,61 4,32 4,30 4,57 9.000 9.085 9.180 9.190 9.565 9.480 9.485 9.560 9.588 9.615 9.605 9.670 9.698 12.414 12.594 13.565 12.698 13.315 12.420 13.257 10.594 13.623 12.636 13.202 - 11.715 11.894 12.296 12.381 13.363 12.918 13.249 10.337 11.824 13.053 12.479 -

Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des Jan

2012 2013 Tw. I Tw. II Tw. III Tw. IV 2012 6,3 6,4 6,2 6,1 5,0 5,5 4,5 3,9 10,0 12,3 9,8 7,3 164,1 108,7 -9,5 94,6 7,9 2,2 -2,6 0,5 8,0 10,9 -0,2 6,8