ANALISIS PORTOFOLIO SAHAM MENGGUNAKAN METODE MARKOWITZ

PADA PERUSAHAAN RETAIL DI BURSA EFEK INDONESIA

IKASUPRIHATIN @[email protected]

BUDIYANTO [email protected]

SEKOLAHTINGGIILMUEKOMONIINDONESIA(STIESIA)SURABAYA

ABSTRACT

The purpose of this research is to find out how the application of Markowitz method to analyze stock portfolio on retail companies which are listed in Indonesia Stock Exchange. Object of this research is the monthly stock price data between January to December in 2012. Amounted to 5 corporate research sample were actively traded on the Indonesia Stock Exchange. The result of the research indicates that there are 3 efficient portfolios which are equal to the weight are on portfolio 1, portfolio 3, and portfolio 6 whereas different portfolio weights are on portfolio 1, portfolio 3, and portfolio 6. The investors decide to choose efficient portfolio that is in accordance with its profit preference and the risk that it bears. The Investors who like risk are prefer to make investment with high risk, The investors who are neutral to the risk are more careful in making decision and they will ask for the same increase in the rate of return for any increase in risk, and The investors who dislike risk are tend to consider their investment decision planned and wisely.

Keywords : Markowitz Method, Efficient And Inefficient Portfolio, And Investors ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana aplikasi metode markowitz menganalisis portofolio saham pada perusahaan retail yang terdaftar di Bursa Efek Indonesia. Obyek penelitian ini adalah data harga saham bulanan antara bulan Januari sampai dengan bulan Desember tahun 2012. Sampel penelitian berjumlah 5 perusahaan yang aktif diperdagangkan di Bursa Efek Indonesia. Hasil dari penelitian ini menunjukkan terdapat 3 portofolio yang efisien yaitu pada bobot sama terdapat pada portofolio 1, portofolio 3, dan portofolio 6. Pada bobot berbeda terdapat pada portofolio1, portofolio 3, dan portofolio 6. Investor memilih portofolio yang efisien sesuai dengan preferensi keuntungan dan risiko yang ditanggungnya. Investor yang menyukai risiko lebih suka mengambil investasi dengan risiko yang lebih tinggi, Investor yang netral terhadap risiko lebih bersikap hati-hati dalam mengambil keputusan dan akan meminta kenaikan tingkat pengembalian yang sama untuk setiap kenaikan risiko, dan Investor yang tidak menyukai risiko biasanya cenderung mempertimbangkan keputusan investasi secara matang dan terencana.

Kata Kunci : Metode Markowitz, Portofolio Efisien Dan Tidak Efisien, Investor

PENDAHULUAN

Pasar modal merupakan pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjual belikan sekuritas. Pasar modal memungkinkan para pemodal mempunyai berbagai pilihan investasi yang sesuai dengan preferensi risiko mereka.(Tandelilin,2010:26)

Menurut Tandelilin (2010 : 2)Hubungan antara risiko dan tingkat keuntungan yang diharapkan dari investasi merupakan hubungan yang searah. Artinya semakin besar risiko yang harus ditanggung, semakin besar juga tingkat return yang diharapkan (Tandelilin, 2010:11). Sebelum memutuskan untuk berinvestasi dipasar modal, hendaknya seorang investor melakukan analisis terhadap semua saham-saham yang ada dan kemudian memilih yang dianggap aman serta mampu menghasilkan keuntungan yang diharapkan.

Teori dasar pemilihan portofolio pertama kali dicetuskan oleh Harry M. Markowitz pada tahun 1952. Pemilihan portofolio membahas tentang permasalahan bagaimana mengalokasikan penanaman modal agar dapat membawa keuntungan terbanyak namun dengan risiko yang terkecil. Pembentukan portofolio menyangkut identifikasi saham-saham mana yang akan dipilih dan berapa bobot dana yang akan ditanamkan pada masing-masing saham tersebut.

Dalam membentuk suatu portofolio, akan timbul suatu masalah. Permasalahannya adalah terdapat banyak sekali kemungkinan portofolio yang dapat dibentuk dari kombinasi aktiva berisiko yang tersedia di pasar. Kombinasi ini dapat mencapai jumlah yang tidak terbatas. Kombinasi ini juga memasukkan aktiva bebas risiko dalam pembentukan portofolio. Jika terdapat kemungkinan portofolio yang jumlahnya tidak terbatas maka akan timbul pertanyaan portofolio mana yang akan dipilih oleh investor.

Seorang investor yang rasional, hal yang paling penting untuk diperhatikan adalah bagaimana investasi dapat menghasilkan tingkat keuntungan atau penghasilan optimal pada tingkat risiko yang minimal. Selain itu investor harus mempunyai ketajaman perkiraan masa depan perusahaan yang sahamnya akan dibeli dan dijual, karena Investor pada umumnya merupakan pihak yang sangat tidak menyukai risiko tetapi menginginkan return yang maksimal, untuk itulah dewasa ini, investasi di sektor financial menjadi primadona di kalangan investor, karena menjanjikan tingkat return yang lebih tinggi dibandingkan dengan investasi di sektor real asset maupun di pasar uang.

Portofolio optimal dapat ditentukan dengan model Markowitz. Untuk menentukan portofolio yang optimal dengan model-model ini yang pertama kali dibutuhkan adalah menentukan portofolio yang efisien. Salah satu asumsi yang paling penting adalah untuk membentuk portofolio yang efisien, investor ini jika dihadapkan pada dua pilihan investasi yang menawarkan return yang sama dengan risiko yang berbeda, akan cenderung memilih investasi dengan risiko yang lebih rendah. Sedangkan portofolio optimal merupakan portofolio yang dipilih seseorang investor dari sekian banyak pilihan yang ada pada kumpulan portofolio efisien. Tentunya portofolio yang dipilih investor adalah portofolio yang sesuai dengan preferensi investor bersangkutan terhadap return maupun terhadap risiko yang bersedia ditanggungnya. Dengan meneliti dan membahas masalah portofolio saham maka diharapkan investor dapat menentukan pilihan sekuritas yang memberikan tingkat keuntungan atau penghasilan yang besar dan risiko yang sekecil mungkin atau sekuritas yang memiliki tingkat risiko sama tetapi dengan tingkat keuntungan yang tinggi. Berdasarkan uraian pada latar belakang diatas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut :

“ Bagaimana aplikasi metode markowitz untuk menganalisis portofolio saham pada perusahaan retail yang terdaftar di Bursa Efek Indonesia”. Adapun yang menjadi tujuan dalam penelitian ini adalah untuk mengetahui “Bagaimana aplikasi metode markowitz untuk menganalisis portofolio saham pada perusahaan retail yang terdaftar di Bursa Efek Indonesia”.

TINJAUANTEORETIS

Pasar Modal

Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas. Dengan demikian,pasar modal juga bisa diartikan sebagai pasar untuk memperjualbelikan sekuritas yang pada umumnya memiliki umur lebih dari satu tahun, seperti saham dan obligasi. Sedangkan tempat dimana terjadinya jual beli sekuritas disebut dengan bursa efek.(Tandelilin, 2010 :13)

Jadi, jelaslah bahwa pasar modal adalah tempat bertemunya penjual dan pembeli sekuritas atau instrumen keuangan. Instrumen keuangan ini salah satunya adalah saham.

Salah satu daya tarik dalam pasar modal adalah pasar modal memungkinkan para pemodal mempunyai berbagai pilihan investasi yang sesuai dengan preferensi risiko mereka. Seandainya tidak ada pasar modal, maka para lenders mungkin hanya bisa menginvestasikan dana mereka dalam sistem perbankan (selain investasi pada real assets). Dengan adanya pasar modal, para pemodal memungkinkan untuk melakukan diversifikasi investasi, membentuk portofolio (yaitu gabungan dari beberapa investasi) sesuai dengan risiko yang mereka bersedia tanggung dan tingkat keuntungan yang mereka harapakan. Dalam keadaan pasar modal yang efisien, hubungan yang positif antar risiko dan keuntungan diharapkan akan terjadi. (Husnan, 2009:4)

Alasan Dibentuknya Pasar Modal

Pasar modal banyak dijumpai dibanyak negara karena pasar modal menjalankan fungsi ekonomi dan keuangan. (Husnan, 2009:4)

1. Fungsi Ekonomi

Pasar modal menyediakan fasilitas untuk memindahkan dana dari lender (pihak yang kelebihan dana) ke borrower (pihak yang memerlukan dana). Dengan menginvestasikan kelebihan dana yang mereka miliki, lenders mengharapkan akan memperoleh imbalan dari penyerahan dana tersebut.

2. Fungsi Keuangan

Fungsi ini dilakukan dengan jalan menyediakan dana yang diperlukan oleh para borrower, dan para lenders menyediakan dan tanpa harus terlibat langsung dalam kepemilikan aktiva riil yang diperlukan untuk investasi tersebut.

Faktor –Faktor Yang Mempengaruhi Keberhasilan Pasar Modal

Pasar modal merupakan pertemuan supply dan demand akan dana jangka panjang yang transferable maka dari itu keberhasilan pembentukan pasar modal dipengaruhi oleh supply dan demand. Adapun faktor-faktor yang mempengaruhi keberhasilan pasar modal antara lain : (Husnan ,2009:8)

1. Supply Sekuritas

Faktor ini berarti bahwa harus banyak perusahaan yang bersedia menerbitkan sekuritas dipasar modal, tetapi juga berarti bahwa rencana penggunaan dana yang diperoleh dari penerbitan sekuritas tersebut memang menguntungkan.

2. Demand Akan Sekuritas

Faktor ini berarti bahwa harus terdapat anggota yang memiliki jumlah jumlah dana yang cukup besar untuk dipergunakan membeli sekuritas-sekuritas yang ditawarkan kepada anggota masyarakat. Calon pembeli ini tersebut mungkin berasal dari individu, perusahaan maupun lembaga-lembaga keuangan. Sehubungan dengan faktor ini, maka income per capita suatu negara dan distribusi pendapatan mempengaruhi besar kecilnya demand akan sekuritas

3. Kondisi Politik Dan Ekonomi

Faktor ini akhirnya akan mempengaruhi supply dan demand akan sekuritas. Kondisi politik yang stabil akan ikut membantu pertumbuhan ekonomi yang pada akhirnya mempengaruhi supply dan demand akan sekuritas di pasar modal.

4. Masalah Hukum Dan Peraturan

Pembeli sekuritas pada dasarnya mengandalkan diri pada informasi yang disediakan oleh perusahaan-perusahaan yang menerbitkan sekuritas. Kebenaran tentang informasi tersebut menjadi sangat penting disamping kecepatan dan kelengkapan informasi.

Peraturan yang melindungi pemodal dari informasi yang tidak benar dan menyesatkan menjadi mutlak diperlukan.Keberadaan lembaga yang mengatur dan mengawasi kegiatan pasar modal dan berbagai lembaga yang memungkinkan dilakukan transaksi secara efisien.

Kegiatan yang dilakukan oleh pemilik dana dan pihak yang memerlukan dana secara langsung (artinya tidak ada perantara keuangan yang mengambil alih risiko investasi). Dengan demikian maka peran informasi yang dapat diandalkan kebenarannya dan cepat tersedianya menjadi sangat penting. Disamping itu transaksi harus dapat dilakukan dengan efisien dan dapat diandalkan. Diperlukan berbagai lembaga dan profesi yang menjamin persyaratan-persyaratan tersebut dapat dipenuhi.

Peranan Dan Pentingnya Pasar Modal

Menurut (Sunariyah,2004:7) peranan pasar modal ditinjau dari sisi :

a. Kepentingan Para Pelaku Pasar Modal, Meliputi :

1. Sebagai tempat interaksi antara pembeli dan penjual saham

2. Sebagai tempat para pemodal dalam menentukan return yang diharapkan. 3. Sebagai tempat investor untuk menjual lagi saham yang dimiliki

4. Sebagai tempat partisipasi masyarakat dalam perkembangan perekonomian. 5. Sebagai pengurang dari biaya transaksi surat berharga dan biaya informasi.

b. Peranan Pasar Modal Bagi Perekonomian Negara, Antara Lain :

1. Fungsi Tabungan (Saving Function)Bagi penabung, metode yang akan digunakan sangat dipengaruhi oleh kemungkinan rugi sebagai akibat penurunan nilai mata uang, inflasi, risiko hilang dll.

2. Fungsi Kekayaan (Wealth Function)Semakin bertambah umur kekayaan tersebut semakin besar nilai penyusutannya. Akan tetapi, obligasi, saham, deposito, dan instrumen surat berharga lainnya tidak mengalami depresiasi.

3. Fungsi Likuiditas (Liquiduty Function)Kekayaan yang disimpan dalam surat-surat berharga, bisa dilikuidasi melalui pasar modal dengan risiko yang sangat minimal dibandingkan dengan aktiva lain. Proses likuid surat berharga dengan biaya relatif elbih murah dan lebih cepat.

4. Fungsi Pinjaman (Credit Function)Pinjaman merupakan utang kepada masyarakat. Pasar modal bagi suatu perekonomian negara merupakan sumber pembiayaan pembangunan dari pinjaman yang dihimpun dari masyarakat.

Investasi

Menurut Halim (2005:4) Investasi adalah penanaman dana yang dilakukan saat ini untuk memperoleh keuntungan dimasa mendatang. Proses investasi menunjukkan bagaimana pemodal seharusnya melakukan investasi dalam sekuritas yaitu sekuritas apa yang akan dipilih, seberapa banyak investasi tersebut dan kapan investasi tersebut dapat dilakukan. Untuk mengambil keputusan tersebut diperlukan langkah-langkah sebagai berikut : (Husnan, 2009:47)

1. Menentukan Kebijakan Investasi

Pemodal perlu menentukan apa tujuan investasinya, dan berapa banyak investasi tersebut akan dilakukan. Jumlah dana yang akan diinvestasikan mempengaruhi keuntungan yang diharapkan dan risiko yang ditanggung. Pemodal yang meminjam dana dan menginvestasikannya pada berbagai saham, akan menanggung risiko yang lebih tinggi dari para pemodal yang menggunakan seratus persen modal sendirinya. 2. Analisis Sekuritas

Tahap ini berarti melakukan analisis terhadap individual (atau sekelompok) sekuritas. Tujuan kegiatan ini adalah mendeteksi sekuritas mana yang nampaknya mispriced

(harganya salah, mungkin terlalu tinggi, mungkin terlalu rendah). Bisa dilakukan dengan analisis teknikal dan analisis fundamental.

3. Pembentukan Portofolio

Portofolio berarti sekumpulan investasi. Tahap ini menyangkut identifikasi sekuritas-sekuritas mana yang akan dipilih, dan berapa bobot dana yang akan ditanamkan pada masing-masing sekuritas tersebut. Pemilihan banyak sekuritas (dengan kata lain pemodal melakukan diversifikasi) dimaksudkan untuk mengurangi risiko yang ditanggung. Sebagaimana telah disebutkan di atas, pemilihan sekuritas dipengaruhi antara lain oleh preferensi risiko, pola kebutuhan kas, status pajak dan sebagainya.

4. Melakukan Revisi Portofolio

Tahap ini merupakan pengulangan terhadap tiga tahap sebelumnya, kalau dirasa bahwa portofolio yang sekarang dimiliki tidak lagi optimal, atau tidak sesuai dengan preferensi risiko pemodal, maka pemodal dapat melakukan perubahan terhadap sekuritas-sekuritas yang membentuk portofolio tsb.

5. Evaluasi Kinerja Portofolio

Dalam tahap ini pemodal melakukan penilaian terhadap kinerja (performance) portofolio, baik dalam aspek tingkat keuntungan yang diperoleh maupun risiko yang ditanggung. Tidak benar bila suatu portofolio yang memberikan keuntungan yang lebih tinggi pasti lebih baik dari portofolio lainnya. Faktor risiko perlu dimasukkan, karena itu diperlukan standart pengukuran.

Dengan demikian maka langkah pertama yang perlu dilakukan adalah memahami bagaimana mengukur tingkat keuntungan yang diharapkan dan risiko investasi (sekelompok investasi) tersebut.

Alasan Seseorang Melakukan Investasi

Ada beberapa alasan mengapa seseorang melakukan investasi, antara lain adalah sebagai berikut : (Tandelilin, 2010:8)

1. Untuk Mendapatkan Kehidupan Yang Lebih Layak Di Masa Datang

Seseorang yang bijaksana akan berpikir bagaimana meningkatkan taraf hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana mempertahankan tingkat pendapatannya yang ada sekarang agar tidak berkurang di masa yang akan datang. 2. Mengurangi Tekanan Inflasi.

Dengan melakukan investasi dalam pemilikan perusahaan atau obyek lain,seseorang dapat menghindarkan diri dari risiko penurunan nilai kekayaan atau hak miliknya akibat adanya pengaruh inflasi

3. Dorongan Untuk Menghemat Pajak

Beberapa negara didunia banyak melakukan kebijakan yang bersifat mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang melakukan investasi pada bidang-bidang usaha tertentu.

Keuntungan Investasi Dalam Bentuk Saham

Kelebihan dari investasi adalah kemampuannya untuk memberikan tingkat keuntungan yang tidak terhingga. Keuntungan yang tidak terhingga dimaksudkan yang berhubungan dengan perkembangan perusahaan dalam menghasilkan laba.

Menurut (Darmadji, Dan Fakhruddin, 2001 : 8). Investasi pada saham memang memberikan harapan pengembalian dan tingkat keuntungan yang tinggi. Keuntungan yang diperoleh investor dalam investasi saham untuk membeli atau memiliki saham antara lain :

1. Dividen

Dividen adalah pembagian keuntungan yang diberikan perusahaan penerbit saham tersebut atas keuntungan yang dihasilkan perusahaan, dividen yang diberikan setelah mendapat persetujuan dari pemegang saham dalam RUPS.

2. Capital Gain

Merupakan selisih antara harga beli dan harga jual. Capital gain terbentuk dengan adanya aktifitas perdagangan saham di pasar sekunder. Umunya pemodal dengan orientasi jangka pendek mengejar keuntungan melalui capital gain.

Penilaian Investasi Saham

Ada dua pendekatan analisa yang sering digunakan dalam analisis saham, yaitu analisis fundamental dan analisis teknikal. Kedua teknik analisis dapat dijelaskan sebagai berikut : 1. Analisis Fundamental

Pendekatan ini didasarkan pada suatu anggapan bahwa setiap saham memiliki nilai instrinsik. Nilai instrinsik inilah yang diestimasi oleh para pemodal atau analis. Nilai instrinsik merupakan suatu fungsi dari variabel-variabel perusahaan yang dikombinasikan untuk menghasilkan suatu return yang diharapkan dan suatu risiko yang melekat pada saham tersebut.

2. Analisis Teknikal

Analisis ini merupakan upaya untuk memperkirakan harga saham (kondisi pasar) dengan mengamati perubahan saham tersebut di waktu yang lalu.

Return Yang Diharapkan Dan Risiko Portofolio

Investasi merupakan komitmen sejumlah dana untuk tujuan memperoleh keuntungan dimasa datang. Harapan keuntungan dimasa datang. Harapan keuntungan dimasa datang tersebut merupakan kompensasi atas waktu dan risiko yang terkait dengan investasi yang dilakukan. Dalam konteks investasi, harapan keuntungan tersebut sering disebut sebagai return. (Tandelilin, 2010:47)

Disamping return, dalam investasi juga dikenal adanya konsep risiko. Risiko investasi bisa diartikan sebagai kemungkinan terjadinya perbedaan antara return aktual dengan return yang diharapkan. Risiko maupun return, bagaikan mata uang yang selalu berdampingan. Artinya, dalam berinvestasi, disamping menghitung return yang diharapkan, investor juga harus memperhatikan risiko yang harus ditanggungnya. Oleh karena itu, investor harus pandai-pandai mencari alternatif investasi yang menawarkan tingkat return diharapkan yang paling tinggi dengan tingkat risiko tertentu, atau investasi yang menawarkan return tertentu pada tingkat risiko terendah. (Tandelilin, 2010:47) Tujuan investor dalam berinvestasi adalah memaksimalkan return tanpa melupakan faktor risiko investasi yang harus dihadapinya. Return merupakan salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukannya. Investor juga perlu mempertimbangkan tingkat risiko suatu investasi (Tandelilin, 2010:47) . Menurut Husnan,(2009,22) Risiko merupakan banyak sedikitnya penyimpangan dari nilai rata-rata dalam hal ini nilai harapan.

Adapun risiko-risiko yang berhubungan dengan portofolio atau saham serta apa yang dimaksud dengan risiko dapat digolongkan menjadi tiga, yaitu : Husnan,(2009,102)

1. Risiko Sistematis (Systematic Risk)

Risiko sistematis adalah risiko yang selalu ada dan tidak bisa dihilangkan dengan diversifikasi atau pembentukan portofolio. Risiko sistematis berkorelasi dengan pasar (market yang akan mempengaruhi semua surat berharga yang beredar seperti perubahan

pada ekonomi, politik, sosiologi lingkungan). Dan risiko ini yang selalu mengikuti saham individu maupun portofolio.

2. Risiko Tidak Sistematis (Unsystematic Risk)

Risiko tidak sistematis adalah risiko yang bisa dikurangi dengan pembentukan portofolio. Bahwa risiko ini berkaitan erat dengan sifat unik yang memiliki perusahaan dan keadaan intern seperti perubahan dalam intern manajemen perusahaan, kesalahan manajerial pemogokan buruh dan kampanye periklanan. Faktor independent terhadap faktor-faktor yang mempengaruhi industri lain dan pasar secara umum.

3. Risiko Total (Total Risk)

Risiko total merupakan penjumlahan dari kedua risiko diatas yaitu : risiko sistematis + risiko tidak sistematis dan biasanya mengikuti pada saham individu.

Dalam situasi ketidakpastian, investor hanya bisa mengharapkan keuntungan yang akan diperoleh tanpa bisa mengetahui dengan pasti tingkat keuntungan yang sebenarnya akan diterima.

Model Diversifikasi

Diversifikasi risiko ini sangat penting untuk investor, karena dapat meminimumkan risiko tanpa harus mengurangi return yang diterima. (Tandelilin,2010:115)

1. Diversifikasi Secara Random

Diversifikasi secara random (random atau naive diversification) merupakan pembentukan portofolio dengan memilih sekuritas-sekuritas secara acak tanpa memperhatikan karakteristik dari investasi yang relevan seperti misalnya return dari sekuritas itu sendiri.

2. Diversifikasi Secara Markowitz

Untuk memperoleh manfaat dari pengurangan risiko yang lebih optimal dari diversifikasi, tentunya kita tidak bisa mengabaikan begitu saja informasi-informasi yang penting tentang karakteristik aset-aset yang akan dimasukkan dalam portofolio. Semakin banyak sekuritas yang dimasukkan ke dalam portofolio, semakin kecil risiko portofolio dengan menggunakan metode markowitz, diversifikasi ini dapat dibuktikan secara sistematis.

Diversifikasi markowitz lebih efisien dari pada diversifikasi random dimana markowitz mengatakan “janganlah menaruh semua telur dalam keranjang”. Karena kalau keranjang tersebut jatuh, maka semua telur yang ada dalam keranjang tersebut akan pecah.

Pemilihan Portofolio

1. Portofolio Efisien

Investor dapat menentukan kombinasi dari efek-efek untuk membentuk portofolio, baik yang efisien maupun yang tidak efisien. Pada gambar 1 diasumsikan investor membentuk portofolio A, B, C, D, E, F, G, H, I dan J. Yang paling penting bagi investor adalah bagaimana menentukan portofolio yang dapat memberikan kombinasi tingkat pengembalian dana risiko yang optimum.

Suatu portofolio dikatakan efisien apabila portofolio tersebut bila dibandingkan dengan portofolio lain memenuhi kondisi berikut :

1. Memberikan expected return terbesar dengan risk yang sama, atau 2. Memberikan risk terkecil dengan expected return yang sama.

Sumber : Halim, (2005:55)

Gambar 1

Portofolio Yang Efisien Dan Yang Tidak Efisien

2. Portofolio Optimal

Semua portofolio terletak pada efficient frontier merupakan portofolio yang efisien sehingga tidak dapat dikatakan portofolio mana yang optimal. Pedoman yang digunakan untuk memilih portofolio yang optimal adalah sebagai berikut :

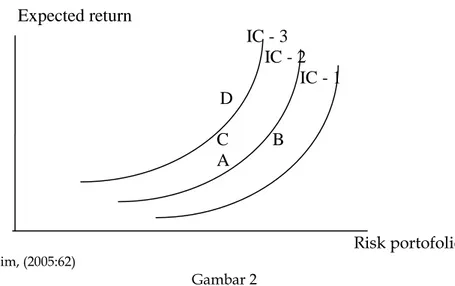

Indifference Curve

Dalam konteks manajemen investasi indifference curve (IC) merupakan suatu kurva yang menunjukkan berbagai kombinasi efek yang memberikan return yang tidak berbeda (indifferent) bagi investor. Slope IC menunjukkan tingkat subtitusi marginal (marginal rate of subtitation) dari return dan risk.

Apabila return dan risk merupakan subtitusi yang sempurna, maka IC berupa garis lurus. Dalam kenyataan keduanya bukan merupakan subtitusi yang sempurna, karena pada suatu tingkat risiko tertentu dalam setiap kenaikan risiko, mungkin individu akan meminta tambahan return yang semakin besar, sehingga IC tidak lagi merupakan garis lurus. Semakin besar slope IC menunjukkan bahwa investor semakin hati-hati terhadap risiko. Sebaliknya, semakin kecil slope IC menunjukkan bahwa investor semakin berani menghadapi risiko. Slope IC positif menunjukkan bahwa investor selalu menginginkan return yang besar sebagai kompensasi atas risiko yang lebih besar yang harus ditanggungnya. Untuk lebih jelasnya, kami sajikan gambar kurva indifference.

A

B

C

D

E

F

G

H

I

J

E(RP) 4 ΣP 4 3 2 1 0 1 2 3Expected return

IC - 3

IC - 2

IC - 1

D

C

B

A

Risk portofolio Sumber : Halim, (2005:62) Gambar 2 Kurva IndifferentKombinasi pada IC-1 suatu titik A dan titik B masing-masing menunjukkan kombinasi expected retuirn dan risk tertentu. Expected return dan risiko titik B lebih besar dari expected return dan risiko titik A. Expected return titik B lebih besar dari titik A, namun risiko yang ditanggung titik B jauh lebih besar dari titik A.

Sementara itu, jika diamati antara titik A, titik C dan titik D ketiganya memberikan risiko yang sama namun titik D memberikan expected return lebih tinggi dari titik A dan titik C memberikan expected return lebih tinggi dari titik A. Investor yang rasional akan memilih titik D.

Dengan demikian, kombinasi dari portofolio pada IC tertinggi yaitu IC-3 akan memberikan tingkat kepuasan tinggi. Kombinasi dari portofolio pada IC terendah yaitu IC-1 akan memberikan tingkat kepuasan terendah. Perpindahan dari IC terendah ke IC tertinggi menunjukkan adanya perbaikan kepuasan para investor. Semakin tinggi utilitas suatu kurva indifferen, semakin tinggi pula tingkat return yang diharapkan pada setiap tingkat risiko.

Sumber : Halim, (2005:63)

Gambar 3 Portofolio Yang Optimal (RP)

IC-A2

IC-A

IC-A1

IC-B

EF

W

Y

X

Z

0

RisikoBahwa portofolio optimal investor A terletak pada titik X yang memberikan kepuasan sebesar IC-A, karena portofolio tersebut menawarkan ER dan risiko yang sesuai dengan preferensinya. Investor A dikatakan tidak rasional jika memilih portofolio Y, karena portofolio tersebut memberikan ER lebih rendah dengan risiko yang sama, sehingga tidak terletak pada EF dan memberikan kepuasan sebesar IC-AI yang lebih rendah dari IC-A. Investor A juga dikatakan tidak rasional jika memilih portofolio Z, karena portofolio tersebut tidak tersedia di pasar walaupun dapat memberikan ER yang lebih tinggi dari IC-A.

Sedangkan kurva indiferen investor B bersinggungan dengan efficient frontier pada titik W. Artinya, portofolio optimal bagi investor tersebut terletak pada titik W, karena portofolio tersebut menawarkan ER dan risiko yang sesuai dengan preferensinya.

Karakteristik Fungsi Utilitas

Menurut Tandelilin (2010:74)fungsi utilitas merupakan suatu fungsi matematis yang menunjukkan nilai dari semua alternatif pilihan yang ada.

Fungsi utilitas jika dikaitkan dengan preferensi terhadap risiko dibedakan menjadi tiga, yaitu :

1). Sikap yang tidak menyukai risiko (risk averter) 2). Sikap yang netral terhadap risiko (neutral risk) 3). Sikap yang menyukai risiko (risk seeker)

Ketiga jenis risiko tersebut jika dikaitkan dengan utiliti disajikan dalam gambar berikut: Indeks Utilitas a (risk averter) b (neutral risk) c (risk seeker) Kekayaan 0 Sumber : Halim, (2005:64) Gambar 4

Kaitan Risiko Dengan Utilitas 1. Bagi Investor Yang Tidak Menyukai Risiko

Bentuk kurva fungsi utilitasnya adalah melengkung dengan peningkatan yang semakin berkurang. Hal ini terjadi karena terjadi tambahan utilitas yang semakin menurun (deminishing marginal utility) dari perubahan suatu unit kekayaan yang sama.

2. Bagi Investor Yang Netral Terhadap Risiko

Bentuk kurva fungsi utilitasnya akan berbentuk garis lutrus. Hal ini terjadi karena investor jenis ini akan merasa bahwa perubahan kekayaan akan memberikan utilitas yang sama dengan perubahan kekayaan yang lain dan seterusnya. Dengan demikian keputusan untuk berinvestasi atau tidak, akan memiliki efek yang sama terhadap utilitas kekayaan investor.

3. Bagi Investor Yang Menyukai Risiko

Bentuk kurva fungsi utilitasnya akan melengkung dengan peningkatan yang semakin bertambah. Artinya, tambahan kekayaan akan memberikan tambahan utilitas yang semakin meningkat (increasing marginal utility). (Halim, 2005 :60-65)

Teori Portofolio Markowitz

Pada tahun 1952, Harry Markowitz telah membentuk satu pendekatan investasi saham yang baru dianggap sebagai suatu revolusi pemikiran untuk menjadi bahan diskusi para akademik. Pendekatan ini merupakan satu unsur asas teori portofolio modern yang pertama yang diciptakan oleh Markowitz tentang perilaku rasional investor. (Rodoni & Yong,2002:9) Asas pendekatan markowitz adalah menggunakan perubahan atau variabeliti keuntungan sebagai taksiran untuk risiko investasi. Markowitz mencoba membentuk konsep statistik yaitu varians. Teori portofolio dibentuk apabila tahap risiko investor telah ditetapkan. Model teoritikal dengan komputer boleh digunakan sebagai asas pilihan sistematik portofolio optimum yang dapat memaksimumkan tingkat keuntungan.

Model portofolio Markowitz adalah berdasarkan empat kenyataan berikut :

a. Dua ciri yang relevan untuk sesuatu portofolio investasi ialah keuntungan yang diharapkan dan risiko

b. Investor yang rasional akan memilih untuk memegang portofolio yang efisien, yaitu portofolio yang memaksimumkan keuntungan pada tahap risiko tertentu atau meminimumkan risiko pada keuntungan yang diharapkan tertentu.

c. Secara teorinya ada kemungkinan untuk mendapatkan portofolio yang berkesan dengan menganalisis setiap sekuritas berdasarkan keuntungan yang diharapkan, varians keuntungan, dan koefisien korelasi antara keuntungan setiap sekuritas dalam portofolio tersebut.

d. Program komputer tertentu boleh menggunakan informasi dalam setiap sekuritas untuk menunjukkan satu kedudukan portofolio yag efisien yang disebut sebagai Efficient Frontier. Program itu juga dapat menunjukkan aliran dana ke atas setiap sekuritas untuk mencapai keefisienannya yaitu memaksimumkan keuntungan pada tahap risiko tertentu atas meminimumkan risiko pada keuntungan diharapkan tertentu.

Satu masalah dengan model markowitz jika digunakan secara praktikal adalah untuk mengidentifikasi satu kedudukan portofolio yang efisien, yaitu seseorang itu perlu mengetahui keuntungan yang diharapkan untuk setiap sekuritas, varians, dan kovarians (atau kadang-kadang koefisien korelasi). Lebih penting lagi ialah sembarang percobaan untuk menukarkan komposisi dalam portofolio akan memerlukan perhitungan yang sama. Jelasnya biaya perhitungan adalah tinggi.

Menurut Markowitz, jika seseorang investor berkeinginan untuk memaksimumkan keuntungan yang diharapkan daripada portofolio, dana sebaiknya diletakkan dalam sekuritas yang mempunyai harapan keuntungan yang maksimum. Oleh karena itu terdapat peraturan yang mencadangkan supaya investor melakukan diharapkan. peraturan ini menyatakan bahwa para investor perlu melakukan diversifikasi keuntungan yang maksimum. Daripada penjelasan ringkas tersebut,studi yang dilakukan oleh Markowitz adalah berasaskan kepada dua masalah yaitu :

1) Keuntungan diharapkan E(r) 2) Varians (Var)

Pembentukan portofolio adalah dilakukan berasaskan kepada dua tujuan yaitu : 1) untuk memaksimumkan keuntungan yang diharapkan, dan

2) meminimumkan risiko

Perumusan Hipotesis

Penelitian ini termasuk penelitian yang tidak menggunakan hipotesis karena penelitian ini merupakan penelitian deskriptif. penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independen) tanpa membuat perbandingan atau menghubungkan dengan variabel lain. Umumnya tidak melakukan pengujian hipotesis karena variabel berdiri sendiri.

Dalam penelitian ini yang dideskripsikan adalah bagaimana menganalisis portofolio saham menggunakan metode markowitz pada perusahaan retail yang terdaftra di Bursa Efek Indonesia

METODA PENELITIAN

Populasi Dan Sampel Penelitian

Teknik pengambilan sampel atau teknik sampling adalah suatu cara mengambil sampel yang representatif dari populasi (Sugiyono,2007:73). Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penulis untuk dipelajari dan kemudian ditarik kesimpulan(Sugiyono,2007:72). Populasi dari penelitian ini adalah perusahaan retail yang go public di Bursa Efek Indonesia pada tahun 2012 yang berjumlah 21 perusahaan.

Untuk penelitian lebih lanjut, dari 21 perusahaan retail yang terdapat di Bursa Efek Indonesia pada tahun 2012 penulis menetapkan kriteria, dimana pengambilan populasi yang dimasukkan ke dalam sampel dilakukan dengan sengaja dengan catatan bahwa sampel tersebut representatif atau mewakili populasi.

Adapun kriteria yang digunakan penulis adalah sebagai berikut :

1. Perusahaan retail yang telah terdaftar di Bursa Efek Indonesia tahun 2012

2. Perusahaan retail yang sahamnya aktif diperdagangkan di Bursa Efek Indonesia tahun 2012

3. Perusahaan retail yang memperoleh keuntungan 5 besar tertinggi di Bursa Efek Indonesia pada periode penutupan tahun 2012

Berdasarkan hasil seleksi, didapat 5 (lima) perusahaan retail yang memenuhi tiga kriteria diatas. Adapun perusahaan retail yang memenuhi kriteria adalah :

1. PT Erajaya Swasembada Tbk (ERAA) 2. PT Mitra Adiperkasa Tbk (MAPI)

3. PT Ace Hardware Indonesia Tbk (ACES) 4. PT Matahari Department Store Tbk (LPPF) 5. PT Hero Supermarket Tbk (HERO)

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Karena penulis akan meneliti semua populasi yang memenuhi kriteria maka namanya teknik sampling jenuh. Teknik sampling jenuh adalah teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel (Sugiyono,2007:78).

Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data harga saham bulanan dari bulan Januari sampai dengan bulan Desember periode 2012. Sumber data pada penelitian ini adalah data sekunder, dimana data sekunder merupakan data yang diperoleh dari sumber

selain responden yang menjadi sasaran penelitian berupa catatan laporan historis yang tersusun dalam arsip yang terpublikasi.

Dalam pengumpulan data, penulis menggunakan metoda dokumentasi. Dokumentasi yang dimaksudkan adalah penulis mendatangi POJOK BEI STIESIA untuk memperoleh data sekunder yang berupa data harga saham bulanan periode 2012 pada perusahaan retail yang terdaftar di Bursa Efek Indonesia sebagai sumber informasi.

Variabel Dan Definisi Operasional

Definisi Operasional Variabel adalah penarikan batasan yang lebih menjelaskan ciri-ciri spesifik yang lebih substantive dari suatu konsep. Tujuannya agar penulis dapat mencapai suatu alat ukur yang sesuai dengan hakikat variabel yang sudah di definisikan konsepnya, maka penulis harus memasukkan proses atau operasionalnya alat ukur yang akan digunakan untuk kuantifikasi gejala atau variabel yang ditelitinya.

1. Return Saham Individual

Return dalam penelitian ini adalah pendapatan suatu saham periode tertentu adalah jumlah dari perubahan harga di tambah dividen yang diterima kemudian dibagi dengan harga awal periode.

2. Risiko Saham Individual

Mengukur risiko suatu investasi yang terdapat pada saham individu maka digunakan varian dan standart deviasi. Varian adalah kuadrat dari standart deviasi.

3. Pembentukan Portofolio Saham

Portofolio merupakan gabungan dari sekumpulan aset, baik berupa aset riil maupun aset finansial yang diiliki oleh investor dengan cara tidak memilih satu saham saja karena dengan melakukan kombinasi saham investor bisa meraih return optimal sekaligus dapat memperkecil risiko melalui diversifikasi.

4. Return Saham Portofolio

Return saham portofolio adalah keuntungan yang diharapkan akan diperoleh dari suatu investasi dan juga imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukannya.

5. Koefisien Korelasi

Koefisien korelasi adalah suatu ukuran statistik yang menunjukkan pergerakan bersama relatif (relative comovement) antara dua variabel. Dalam konteks diversifikasi, ukuran ini akan menjelaskan sejauh mana return dari suatu sekuritas terkait satu dengan lainnya.

6. Risiko Saham Portofolio

Risiko saham portofolio adalah varian return saham-saham yang membentuk portofolio tersebut. Salah satu pengukur risiko adalah deviasi standart atau varian yang merupakan kuadrat deviasi standar.

Teknik Analisis Data

Teknik analisis data adalah suatu jenis kegiatan mengolah data yang dikumpulkan dari hasil penelitian dengan tujuan membatasi penemuan menjadi data yang lebih teratur dan lebih berarti. (Sugiyono,2007:142).

Berdasarkan data sekunder yang telah didapatkan dari POJOK BEI STIESIA, kemudian data tersebut diteliti dan dianalisis. Data berupa harga saham bulanan periode 2012. Adapun data-data yang dikumpulkan akan dianalisa dengan metode markowitz dengan langkah-langkah sebagai berikut :

1. Menghitung Tingkat Keuntungan Masing-Masing Saham (Rit)

Untuk menghitung tingkat keuntungan masing-masing saham digunakan rumus :

Keterangan :

Rit :Tingkat Keuntungan Saham

Pt :Harga Saham individu akhir periode

Pt-1 :Harga Saham individu awal periode

Dt :Dividen saham yang diterima pada saham i

2. Menghitung Expected Return (Keuntungan Yang Di Harapkan)Dari Masing-Masing Saham E(Ri)

Untuk menghitung expected return (keuntungan yang di harapkan) dari masing-masing saham digunakan rumus :

Keterangan :

E (Ri) : Tingkat keuntungan yang diharapkan dari saham i

Rit : Tingkat keuntungan saham i pada periode i

N : Banyaknya periode pengamatan 3. Menghitung Risiko Dari Masing-Masing Saham ( )

Untuk menghitung risiko dari masing-masing saham digunakan rumus

Keterangan :

σᵢ : Risiko saham

Rit : Tingkat keuntungan saham i pada periode t

E (Ri) : Tingkat keuntungan yang diharapkan dari saham i

N : Banyaknya periode pengamatan

4. Menghitung kombinasi Portofolio Yang Terdiri Dari Dua Saham

Untuk menghitung kombinasi portofolio yang terdiri dari dua saham digunakan rumus :

Keterangan :

C(r,n) : Kombinasi tingkat r dari n saham n! : Faktorial jumlah saham

r! : Faktorial jumlah saham yang dikombinasikan

Berdasarkan jumlah sampel yang penulis gunakan (5 saham), maka diperoleh 10 kombinasi.

5. Bobot Investasi Dana

Setelah diperoleh saham-saham yang termasuk kombinasi pembentuk portofolio, penulis ingin menentukan bobot 50% : 50% dan bobot 70% : 30% berdasarkan preferensi investor yaitu : menawarkan tingkat keuntungan yang lebih besar atau tertinggi dengan risiko sama atau menawarkan risiko lebih kecil atau terendah dengan tingkat keuntungan yang sama

6. Menghitung Expected Return (Keuntungan Yang Di Harapkan) Portofolio

Untuk menghitung expected return (keuntungan yang di harapkan) portofolio digunakan rumus :

E (Rp) = Σ XA . E(RA) + ΣXB . E (RB)

Keterangan :

E(Rp) : Tingkat keuntungan yang diharapkan dari portofolio XA : Bobot dana yang diinvestasikan pada saham A

XB : Bobot dana yang diinvestasikan pada saham B

E (RA) : Tingkat keuntungan yang diharapkan dari saham A

E(RB) : Tingkat keuntungan yang diharapkan dari saham B

7. Menghitung Risiko Saham Portofolio

Untuk menghitung risiko saham portofolio digunakan rumus : σp2 = XA2.σA2+ XB2.σB2 + 2 (XA.XB.ρABσAσB)

Keterangan :

σρ2 : Varian portofolio

σp : Risiko saham portofolio

σA,σB : Risiko saham A,B

ρAB : Koefisien korelasi saham A dan B

XA : Bobot dana yang diinvestasikan pada saham A

XB : Bobot dana yang diinvestasikan pada saham B

Sedangkan untuk menghitung ρAB (koefisien korelasi antar saham) dihitung menggunakan rumus :

ρ

Keterangan :

ρ AB : Koefisien korelasi antar saham N : Banyaknya periode pengamatan A : Tingkat keuntungan dari saham A B : Tingkat keuntungan dari saham B 8. Pemilihan Portofolio Yang Efisien

Investor dapat menentukan kombinasi dari efek-efek untuk membentuk portofolio,baik yang efisien maupun yang tidak efisien. Yang penting bagi investor adalah bagaimana menentukan portofolio yang dapat memberikan kombinasi return dan risk yang optimum. Suatu portofolio dikatakan efisien apabila portofolio tersebut bila dibandingkan dengan portofolio lain memenuhi kondisi :

a.Memberikan expected return yang terbesar dengan risiko sama b.Memberikan risiko yang terkecil dengan expected return sama

HASIL PENELITIAN DAN PEMBAHASAN

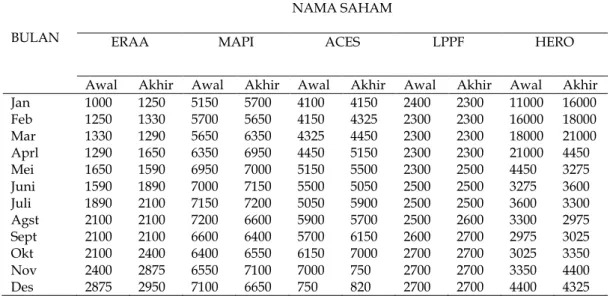

Data harga saham yang diteliti adalah harga saham awal (previous price) dan harga saham penutup (closing price) pada setiap bulan tahun 2012. Harga saham individu berasal dari 5 perusahaan retail yang dijadikan sampel, pada umumnya harga saham individunya sangat berfluktuasi dari bulan Januari sampai dengan bulan Desember tahun 2012.

Tabel 1 Harga Saham Bulanan Tahun 2012 (Satuan Rupiah)

BULAN

NAMA SAHAM

ERAA MAPI ACES LPPF HERO

Awal Akhir Awal Akhir Awal Akhir Awal Akhir Awal Akhir

Jan 1000 1250 5150 5700 4100 4150 2400 2300 11000 16000 Feb 1250 1330 5700 5650 4150 4325 2300 2300 16000 18000 Mar 1330 1290 5650 6350 4325 4450 2300 2300 18000 21000 Aprl 1290 1650 6350 6950 4450 5150 2300 2300 21000 4450 Mei 1650 1590 6950 7000 5150 5500 2300 2500 4450 3275 Juni 1590 1890 7000 7150 5500 5050 2500 2500 3275 3600 Juli 1890 2100 7150 7200 5050 5900 2500 2500 3600 3300 Agst 2100 2100 7200 6600 5900 5700 2500 2600 3300 2975 Sept 2100 2100 6600 6400 5700 6150 2600 2700 2975 3025 Okt 2100 2400 6400 6550 6150 7000 2700 2700 3025 3350 Nov 2400 2875 6550 7100 7000 750 2700 2700 3350 4400 Des 2875 2950 7100 6650 750 820 2700 2700 4400 4325

Sumber : PT Bursa Efek Indonesia

1. Perhitungan Tingkat Keuntungan Masing-Masing Saham (Rit) Tabel 2

Tingkat Keuntungan Masing-Masing Saham Tahun 2012

BULAN NAMA SAHAM

ERAA MAPI ACES LPPF HERO

Jan 0,25 0,1067 0,0121 -0,0416 0,4545 Feb 0,064 -0,0087 0,0421 0 0,125 Maret -0,0300 0,1238 0,0289 0 0,1666 April 0,2790 0,0944 0,1573 0 -0,7881 Mei -0,0363 0,0071 0,0679 0,0869 -0,2640 Juni 0,1886 0,0214 -0,0818 0 0,0992 Juli 0,1111 0,0069 0,1683 0 -0,0833 Agust 0 -0,0833 -0,0339 0,04 -0,0984 Sept 0 -0,0303 0,0789 0,0384 0,0168 Okt 0,1428 0,0234 0,1382 0 0,1074 Nov 0,1979 0,0839 -0,8928 0 0,3134 Des 0,0260 -0,0633 0,0933 0 -0,0170 ΣRit 1,1932 0,2824 -0,2212 0,1237 0,0321

Sumber : Data Diolah Penulis Dari Tabel 1

Tingkat keuntungan saham individu berfluktuasi tergantung pada naik turunnya harga saham dan besarnya pembagian dividen untuk tiap bulannya. Tingkat keuntungan saham yang bertanda positif berarti saham tersebut dapat memberikan keuntungan bagi pemilik saham, sedangkan yang bertanda negatif akan memberikan kerugian yang disebabkan oleh turunnya harga saham. Keuntungan dari saham-saham berkorelasi karena adanya reaksi umum terhadap perubahan-perubahan nilai pasar.

Dari tabel 2 diatas dapat kita lihat pada bulan Januari tingkat keuntungan saham tertinggi pada saham PT Hero Supermarket Tbk Sebesar 0,4545 sedangkan tingkat keuntungan terendah pada saham PT Matahari Department StoreTbk sebesar - 0,0416. Pada bulan Februari tingkat keuntungan saham tertinggi pada saham PT Hero SupermarketTbk. Sebesar 0,125 sedangkan tingkat keuntungan terendah pada saham PT Mitra Adiperkasa Tbk sebesar – 0,0087.

Pada bulan Maret tingkat keuntungan saham tertinggi pada saham PT Hero Supermarket Tbk sebesar 0,1666 sedangkan tingkat keuntungan terendah pada saham PT

Erajaya Swasembada Tbk sebesar – 0,0300. Pada bulan April tingkat keuntungan saham tertinggi pada saham PT Erajaya Swasembada Tbk sebesar 0,2790 sedangkan tingkat keuntungan terendah pada saham PT Hero Supermarket Tbk sebesar – 0,7881.

Pada bulan Mei tingkat keuntungan saham tertinggi pada saham PT Matahari Department Store Tbk sebesar 0,0869 sedangkan tingkat keuntungan terendah pada saham PT Erajaya Swasembada Tbk sebesar -0,0363. Pada bulan Juni tingkat keuntungan saham tertinggi pada saham PT Erajaya Swasembada Tbk sebesar 0,1886 sedangkan tingkat keuntungan terendah pada saham PT Ace Hardware Indonesia Tbk – 0,0818.

Pada bulan Juli tingkat keuntungan saham tertinggi pada saham PT Ace Hardware Indonesia Tbk sebesar 0,1683 sedangkan tingkat keuntungan terendah pada saham PT Hero Supermarket Tbk sebesar – 0,0833. Pada bulan Agustus tingkat keuntungan saham tertinggi pada saham PT Matahari Department Store Tbk sebesar 0,04 sedangkan tingkat keuntungan terendah pada saham PT Ace Hardware Indonesia Tbk sebesar – 0,0339.

Pada bulan September tingkat keuntungan saham tertinggi pada saham PT Ace Hardware Indonesia Tbk sebesar 0,0789 sedangkan tingkat keuntungan terendah pada saham PT Mitra Adiperkasa Tbk sebesar – 0,0303. Pada bulan Oktober tingkat keuntungan saham tertinggi pada saham PT Erajaya Swasembada Tbk sebesar 0,1428 sedangkan tingkat keuntungan terendah pada saham PT Matahari Department Store Tbk sebesar 0.

Pada bulan November tingkat keuntungan saham tertinggi pada saham PT Hero Supermarket Tbk sebesar 0,3134 sedangkan tingkat keuntungan terendah pada saham PT Ace Hardware Indonesia Tbk sebesar – 0,8928. Pada bulan Desember tingkat keuntungan saham tertinggi pada saham PT Ace Hardware Indonesia Tbk sebesar 0,0933 sedangkan tingkat keuntungan terendah pada saham PT Hero Supermarket Tbk sebesar –0,0170.

2. Perhitungan Expected Return (Keuntungan Yang Diharapkan)Dari Masing-Masing Saham E(Ri)

Pada situasi ketidakpastian, investor hanya bisa diharapkan yang akan diperoleh. Mereka tidak dapat mengetahui secara pasti tingkat keuntungan yang akan diperoleh. Ketidakpastian tersebut diukur dengan penyebaran tingkat keuntungan disekitar nilai tingkat keuntungan yang diharapkan. dalam hal ini E(Ri) adalah tingkat keuntungan yang diharapkan merupakan rata-rata dari keuntungan saham mulai bulan Januari sampai dengan Desember.

Langkah kedua yaitu dengan menghitung Tingkat keuntungan yang diharapkan dari masing-masing saham ditunjukkan dalam tabel 3 :

Tabel 3

Tingkat Keuntungan Yang Diharapkan Dari Masing-Masing Saham Tahun 2012

Nama Saham Σrit E (Ri)

ERAA 1,1932 0,0994

MAPI 0,2824 0,0235

ACES - 0,2212 -0,0184

LPPF 0,1237 0,0103

HERO 0,0321 0,0026

Sumber : Data Diolah Penulis Dari Tabel 2

Saham yang memiliki tingkat keuntungan yang diharapkan bernilai positif, berarti dapat memberikan keuntungan pada pemegang sahamnnya. Tingkat keuntungan yang diharapkan yang memiliki nilai positif terdapat dalam PT Erajaya Sasembada Tbk, PT Mitra Adiperkasa Tbk, PT Matahari Department Store Tbk, PT Hero Supermarket Tbk. Sedangkan saham yang memiliki tingkat keuntungan yang diharapkan bernilai negatif berarti

mendatangkan kerugian bagi pemegang sahamnya. Tingkat keuntungan yang diharapkan bernilai negatif terdapat dalam PT Ace Hardware Indonesia Tbk.

3. Perhitungan risiko Dari Masing-Masing Saham

Risiko adalah kemungkinan bahwa hasil yang diharapkan dari investasi berbeda dengan hasil yang dicapai. Risiko dapat juga dinyatakan sebagai hasil yang diperoleh dapat menyimpang dari yang diharapkan, maka dipergunakan ukuran penyebaran tertentu. Risiko mempunyai dua dimensi yaitu menyimpang lebih besar maupun lebih kecil dari yang diharapkan.

Penyebaran ini dimaksudkan untuk mengetahui seberapa jauh kemungkinan nilai yang akan diperoleh menyimpang dari nilai yang diharapkan. ukuran ini bisadipergunakan sebagai deviasi risiko. Statistik menyediakan ukuran ini yang disebut sebagai deviasi standart yang dinyatakan dalam symbol (σ) atau yang dinyatakan dalam bentuk kuadrat disebut varian (σ²).

Langkah ketiga yaitu dengan menghitung Risiko atau Deviasi standart dari masing-masing saham dapat ditunjukkan dalam Tabel 4 :

Tabel 4

risiko masing-masing saham

Sumber : Data Diolah Penulis Dari Tabel 3

Saham yang memiliki deviasi standart tinggi memiliki risiko yang tinggi dan kemungkinan memperoleh keuntungan yang tinggi pula. Begitu pula sebaliknya, saham yang memiliki nilai deviasi standart rendah berarti memiliki resiko rendah dan kemungkinan memiliki keuntungan yang rendah pula. Pada tabel 4 diatas, diperoleh hasil nilai deviasi standart tertinggi terdapat pada saham PT Erajaya Swasembada Tbk sebesar 0,3157 dan hasil nilai deviasi standart terendah pada PT Hero Supermarket Tbk sebesar 0,0085.

4. Menghitung Kombinasi Portofolio Yang Terdiri Dari Dua Saham

Dari tabel 5 diketahui deviasi standart dari masing-masing saham maka langkah berikutnya yaitu dengan menghitung kombinasi portofolio yang terdiri dari 2 saham, sehingga memperoleh banyaknya kemungkinan saham yang dibentuk sebagai berikut :

= 5! 2! (5 - 2)! = 10 kombinasi

Perhitungan diatas, berdasarkan jumlah sampel yang penulis gunakan (5 saham), maka diperoleh 10 kombinasi. Adapun portofolio yang terbentuk adalah sebagai berikut :

Nama Saham Rit E (Ri) σ² σ

ERAA 1,1932 0,0994 0,0997 0,3157

MAPI 0,2824 0,0235 0,0055 0,0747

ACES - 0,2212 -0,0184 0,0034 0,0585

LPPF 0,1237 0,0103 0,0010 0,0327

Tabel 5

Portofolio Yang Terbentuk

Portofolio Kombinasi Saham

1 PT Erajaya Swasembada Tbk dan PT Mitra Adiperkasa Tbk 2 PT Erajaya Swasembada Tbk dan PT Ace Hardware Indonesia Tbk 3 PT Erajaya Swasembada Tbk dan PT Matahri Department Store Tbk 4 PT Erajaya Swasembada Tbk dan PT Hero Supermarket Tbk 5 PT Mitra Adiperkasa Tbk dan PT Ace Hardware Indonesia Tbk 6 PT Mitra Adiperkasa Tbk dan PT Matahari Department Store Tbk 7 PT Mitra Adiperkasa Tbk Tbk dan PT Hero Supermarket Tbk

8 PT Ace Hardware Indonesia Tbk dan PT Matahri Department Store Tbk 9 PT Ace Hardware Indonesia Tbk dan PT Hero Supermarket Tbk 10 PT Matahri Department Store Tbk dan PT Hero Supermarket Tbk

Sumber : Tabel 2 Diolah Berdasarkan Perhitungan Pembentukan Portofolio 5. Bobot Investasi Dana

Setelah diperoleh saham-saham yang termasuk kombinasi pembentuk portofolio, langkah kelima yaitu penulis ingin menentukan bobot 50% : 50% dan bobot 70% : 30% berdasarkan preferensi investor yaitu : menawarkan tingkat keuntungan yang lebih besar atau tertinggi dengan risiko sama atau menawarkan risiko lebih kecil atau terendah dengan tingkat keuntungan yang sama

6. Perhitungan Expected Return Portofolio

Langkah keenam yaitu dengan menghitung expected return portofolio. Perhitungan dalam tingkat ini adalah untuk mengetahui seberapa besar portofolio saham dari ke 10 kombinasi. Tingkat keuntungan portofolio dengan bobot sama dapat ditunjukkan dalam tabel 6 sedangkan tingkat keuntungan portofolio dengan bobot berbeda dapat dilihat dalam tabel 7 :

Tabel 6

Tingkat Keuntungan Portofolio Dengan Bobot Sama (50% : 50%)

Portofolio XA XB E(RA) E(RB) E(RP)

1 50% 50% 0,0994 0,0235 0,0614 2 50% 50% 0,0994 -0,0184 0,0405 3 50% 50% 0,0994 0,0103 0,0548 4 50% 50% 0,0994 0,0026 0,0510 5 50% 50% 0,0235 -0,0184 0,0025 6 50% 50% 0,0235 0,0103 0,0169 7 50% 50% 0,0235 0,0026 0,0131 8 50% 50% -0,0184 0,0103 -0,0040 9 50% 50% -0,0184 0,0026 -0,0078 10 50% 50% 0,0103 0,0026 0,0064

Sumber : Data Diolah Penulis Dari Tabel 3

Dari tabel 6 dapat dilihat bahwa bobot dana sama (50% : 50%) tingkat keuntungan portofolio saham tertinggi adalah portofolio 1 yaitu antara PT Erajaya Swasembada Tbk dan PT Mitra Adiperkasa Tbk sebesar 0,0614 sedangkan tingkat keuntungan portofolio saham terendah adalah portofolio 8 yaituPT Ace Hardware Indonesia Tbk dan PT Hero Supermarket Tbk sebesar -0,0040.

Tabel 7

Tingkat Keuntungan Portofolio Dengan Bobot Berbeda (70% : 30%)

Portofolio XA XB E(RA) E(RB) E(RP)

1 70% 30% 0,0994 0,0235 0,0766 2 70% 30% 0,0994 -0,0184 0,0640 3 70% 30% 0,0994 0,0103 0,0726 4 70% 30% 0,0994 0,0026 0,0703 5 70% 30% 0,0235 -0,0184 0,0109 6 70% 30% 0,0235 0,0103 0,0195 7 70% 30% 0,0235 0,0026 0,0172 8 70% 30% -0,0184 0,0103 -0,0098 9 70% 30% -0,0184 0,0026 -0,0121 10 70% 30% 0,0103 0,0026 0,0080

Sumber : Data Diolah Penulis Dari Tabel 3

Dari tabel 7 dapat dilihat bahwa bobot dana berbeda (70% : 30%) tingkat keuntungan portofolio saham tertinggi adalah portofolio 1 yaitu antara PT Erajaya Swasembada Tbk dan PT Mitra Adiperkasa Tbk sebesar 0,0765 sedangkan tingkat keuntungan portofolio saham yang terendah adalah portofolio 8 yaitu antara PT Ace Hardware Indonesia Tbk dan PT Hero Supermarket Tbk sebesar -0,0098.

Dari kedua tabel tersebut dapat dilihat bahwa tingkat keuntungan portofolio saham tertinggi adalah portofolio 1 yaitu antara PT Erajaya Swasembada Tbk dan PT Mitra Adiperkasa Tbksedangkan tingkat keuntungan portofolio saham yang terendah adalah portofolio 8 yaitu antara PT Ace Hardware Indonesia Tbk dan PT Hero Supermarket Tbk.

7. Perhitungan Risiko Saham Dari Portofolio

Koefisien korelasi antar saham ditunjukkan dalam tabel 8 : Tabel 8

Daftar Koefisien Korelasi Antar Saham

Portofolio ΣA ΣB ΣA² ΣB² ΣAB ρAB

1 1,1932 0,2824 0,2549 0,0557 0,0716 0,5323 2 1,1932 -0,2212 0,2549 0,8995 -0,1049 -0,2375 3 1,1932 0,1237 0,2549 0,0123 -0,0135 -0,6658 4 1,1932 0,0321 0,2549 1,0776 -0,0073 -0,0274 5 0,2824 -0,2212 0,0557 0,8995 -0,0579 -0,2513 6 0,2824 0,1237 0,0557 0,0123 -0,0083 -0,4808 7 0,2824 0,0321 0,0557 1,0776 0,0308 0,1309 8 -0,2212 0,1237 0,8995 0,0123 0,0070 0,0939 9 -0,2212 0,0321 0,8995 1,0776 -0,4103 -0,4171 10 0,1237 0,0321 0,0123 1,0776 -0,0451 -0,4162

Sumber : Data Diolah Penulis Dari Tabel 2

Koefisien korelasi yang menunjukkan besarnya hubungan antara dua variabel relatif terhadap masing-masing deviasinya. Portofolio akan lebih efisien jika mempunyai koefisien korelasi bernilai negatif, karena semakin mendekati -1 korelasinya semakin rendah juga resiko yang dapat dieliminasi.

Dari tabel 8 diatas, tingkat koefisien korelasi yang mendekati nilai negatif terdapat pada portofolio 2 sebesar -0,2375, portofolio 3 sebesar -0,6658, portofolio 4 sebesar -0,0274, portofolio 5 sebesar -0,2513, portofolio 6 sebesar -0,4808, portofolio 9 sebesar -0,4171, dan portofolio 10 sebesar -0,4162.

Perhitungan risiko saham portofolio dengan bobot dana sama (50% : 50%) dapat ditunjukkan dalam tabel 9 sedangkan risiko saham portofolio dengan bobot dana berbeda (70% : 30%) dapat dilihat dalam tabel 10.

Tabel 9

Deviasi Standart Portofolio Dengan Bobot Dana Sama (50% : 50%)

Portofolio XA XB XA2 XB2 σA σB σA2 σB2 ρAB Σρ 1 0,5 0,5 0,25 0,25 0,3157 0,0747 0,0997 0,0055 0,5323 0,1805 2 0,5 0,5 0,25 0,25 0,3157 0,0585 0,0997 0,0034 -0,2375 0,1535 3 0,5 0,5 0,25 0,25 0,3157 0,0327 0,0997 0,0010 -0,6656 0,1474 4 0,5 0,5 0,25 0,25 0,3157 0,0085 0,0997 0,00007 -0,0274 0,1578 5 0,5 0,5 0,25 0,25 0,0747 0,0585 0,0055 0,0034 -0,2513 0,0412 6 0,5 0,5 0,25 0,25 0,0747 0,0327 0,0055 0,0010 -0,4808 0,0328 7 0,5 0,5 0,25 0,25 0,0747 0,0085 0,0055 0,00007 0,1309 0,0381 8 0,5 0,5 0,25 0,25 0,0585 0,0327 0,0034 0,0010 0,0939 0,0348 9 0,5 0,5 0,25 0,25 0,0585 0,0085 0,0034 0,00007 -0,4171 0,0277 10 0,5 0,5 0,25 0,25 0,0327 0,0085 0,0010 0,00007 -0,4162 0,0151

Sumber : Data Diolah Penulis Dari Tabel 4 Dan Tabel 8 Tabel 10

Deviasi Standart Portofolio Dengan Bobot Dana Berbeda (70% : 30%)

Portofolio XA XB XA2 XB2 σA σB σA2 σB2 ρAB σρ 1 0,7 0,3 0,49 0,09 0,3157 0,0747 0,0997 0,0055 0,5323 0,2337 2 0,7 0,3 0,49 0,09 0,3157 0,0585 0,0997 0,0034 -0,2375 0,2175 3 0,7 0,3 0,49 0,09 0,3157 0,0327 0,0997 0,0010 -0,6656 0,2146 4 0,7 0,3 0,49 0,09 0,3157 0,0085 0,0997 0,00007 -0,0274 0,2209 5 0,7 0,3 0,49 0,09 0,0747 0,0585 0,0055 0,0034 -0,2513 0,0508 6 0,7 0,3 0,49 0,09 0,0747 0,0327 0,0055 0,0010 -0,4808 0,0483 7 0,7 0,3 0,49 0,09 0,0747 0,0085 0,0055 0,00007 0,1309 0,0527 8 0,7 0,3 0,49 0,09 0,0585 0,0327 0,0034 0,0010 0,0939 0,0430 9 0,7 0,3 0,49 0,09 0,0585 0,0085 0,0034 0,00007 -0,4174 0,03998 10 0,7 0,3 0,49 0,09 0,0327 0,0085 0,0010 0,00007 -0,4162 0,0219

Sumber : Data Diolah Penulis Dari Tabel 4 Dan Tabel 8

Dari tabel 9 dengan bobot dana yang sama (50% : 50%) yang mempunyai deviasi standar tertinggi adalah portofolio 1 yaitu antara PT Erajaya Swasembada Tbk dan PT Mitra Adiperkasa Tbk sebesar 0,1805 sedangkan yang mempunyai deviasi standar terendah adalah portofolio 10 yaitu antara PT Matahri Department Store Tbk dan PT Hero Supermarket Tbk sebesar 0,0151.

Dari tabel 10 dengan bobot dana yang berbeda (70% : 30%) yang mempunyai deviasi standar tertinggi adalah portofolio 1 yaitu antara PT Erajaya Swasembada Tbk dan PT Mitra Adiperkasa Tbk sebesar 0,2337 sedangkan yang mempunyai deviasi standar terendah adalah portofolio 10 yaitu antara PT Matahari Department Store Tbk dan PT Hero Supermarket Tbk sebesar 0,0219.

Dari kedua tabel tersebut dapat dilihat bahwa yang mempunyai deviasi standar tertinggi adalah portofolio 1 yaitu antara PT Erajaya Swasembada Tbk dan PT Mitra Adiperkasa Tbksedangkan yang mempunyai deviasi standar terendah adalah portofolio 10 yaitu antara PT Matahari Department Store Tbk dan PT Hero Supermarket Tbk.

8. Pemilihan Portofolio Yang Efisien

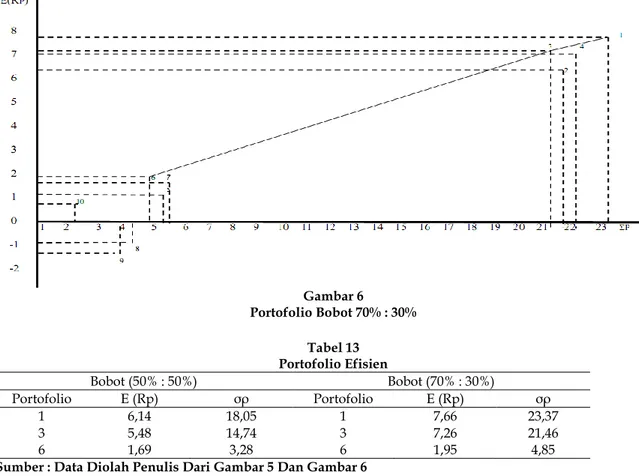

Suatu portofolio dikatakan efisien apabila portofolio tersebut bila dibandingkan dengan portofolio lain memenuhi kondisi Memberikan expected return yang terbesar dengan risiko sama serta Memberikan risiko yang terkecil dengan expected return sama. Berikut tabel 11 dan tabel 12 yang menunjukkan saham portofolio yang mempunyai tingkat keuntungan portofolio beserta deviasi standar portofolio dan penulis menggambarkan dalam gambar 6 dengan bobot sama (50%:50%) dan gambar 7 dengan bobot berbeda (70%:30%) yang menunjukkan hubungan antara tingkat keuntungan portofolio dan risiko portofolio.

60

Tabel 11

Tingkat Keuntungan Dan risiko Portofolio Dengan Menggunakan Bobot Sama (50% : 50%)

Portofolio E(Rp) (%) σρ (%) 1 6,14 18,05 2 4,05 15,35 3 5,48 14,74 4 5,10 15,78 5 0,25 4,12 6 1,69 3,28 7 1,31 3,81 8 -0,40 3,48 9 -0,78 2,77 10 0,64 1,51

Sumber : Data Diolah Penulis Dari Tabel 7 Dan Tabel 10

Gambar 5

Portofolio Bobot 50% : 50% Tabel 12

Tingkat Keuntungan Dan Deviasi Standar Portofolio Dengan Menggunakan Bobot Berbeda (70% : 30%)

Portofolio E(Rp) (%) σρ (%) 1 7,66 23,37 2 6,40 21,75 3 7,26 21,46 4 7,03 22,09 5 1,09 5,08 6 1,95 4,83 7 1,72 5,27 8 -0,98 4,30 9 -1,21 3,99 10 0,80 2,19

Gambar 6 Portofolio Bobot 70% : 30% Tabel 13 Portofolio Efisien Bobot (50% : 50%) Bobot (70% : 30%) Portofolio E (Rp) σρ Portofolio E (Rp) σρ 1 6,14 18,05 1 7,66 23,37 3 5,48 14,74 3 7,26 21,46 6 1,69 3,28 6 1,95 4,85

Sumber : Data Diolah Penulis Dari Gambar 5 Dan Gambar 6 PEMBAHASAN

Dari tabel diatas dengan menggunakan aplikasi metode markowitz untuk menganalisis portofolio saham pada perusahaan retail yang terdapat di Bursa Efek Indonesia dapat dilihat variasi tingkat keuntungan dan risiko portofolio yang efisien dengan menggunakan bobot sama (50%:50%) dan bobot berbeda (70%:30%). Portofolio optimal merupakan kondisi yang dibutuhkan oleh investor, portofolio optimal mana yang akan dipilih investor yang bersangkutan terhadap keuntungan maupun risiko yang bersedia ditanggungnya.

Berdasarkan perhitungan terhadap 10 portofolio yang dibentuk dari 5 saham dalam penelitian ini diketahui bahwa untuk masing-masing portofolio mempunyai variasi tingkat keuntungan dan risiko portofolio yang ditawarkan. Variasi tingkat keuntungan dan risiko portofolio ditawarkan dalam gambar 6 dan 7 sedangkan portofolio yang efisien dapat ditunjukkan dalam tabel 13 :

Jika risiko dikaitkan dengan preferensi investor terhadap risiko, maka risiko dibedakan menjadi 3 yaitu :

1. Investor yang menyukai risikoyaitu investor lebih suka mengambil investasi dengan risiko yang lebih tinggi. Dilihat pada gambar 6 dengan bobot (50% : 50%) terdapat pada portofolio 1. Portofolio 1 yaitu kombinasi antara PT Erajaya Swasembada Tbk dan PT Mitra Adi Perkasa Tbk dengan tingkat keuntungan sebesar 6,14 % dan risiko sebesar 18,05 % sedangkan pada gambar 7 dengan bobot (70% : 30%) terdapat pada portofolio 1. Portofolio 1 yaitu kombinasi antara PT Erajaya Swasembada Tbk dan PT Mitra Adi Perkasa Tbk dengan tingkat keuntungan sebesar 7,66 % dan risiko sebesar 23,37 % . 2. Investor yang netral terhadap risiko yaitu investor yang bersikap hati-hati dalam

mengambil keputusan dan akan meminta kenaikan tingkat pengembalian yang sama untuk setiap kenaikan risiko. Dilihat dari gambar 6 dengan bobot (50% : 50%) terdapat pada portofolio 3 yaitu kombinasi antara PT Erajaya Swasembada Tbk dan PT Matahari

Department Store Tbk dengan tingkat keuntungan sebesar 5,48 % dan risiko sebesar 14,74 %. Sedangkan pada gambar 7 dengan bobot (70% : 30%) terdapat pada portofolio 3 yaitu kombinasi antara PT Erajaya Swasembada Tbk dan PT Matahari Department Store Tbk dengan tingkat keuntungan sebesar 7,26% dan risiko sebesar 21,46%.

3. Investor yang tidak menyukai risiko yaitu investor lebih suka mengambil investasi dengan risiko yang lebih rendah, biasanya cenderumg mempertimbangkan keputusan investasi secara matang dan terencana. Dilihat pada gambar 6 dengan bobot (50% : 50%) terdapat pada portofolio 6 yaitu kombinasi antara PT Mitra Adiperkasa Tbk dan PT Matahari Department Store Tbk dengan tingkat keuntungan sebesar 1,69 % dan risiko sebesar 3,28 %. Sedangkan pada gambar 7 dengan bobot (70% : 30%) terdapat pada portofolio 2 yaitu kombinasi antara PT Mitra Adiperkasa Tbk dan PT Matahari Department Store Tbk dengan tingkat keuntungan sebesar 1,95 % dan risiko sebesar 4,85 %.

SIMPULAN DAN SARAN Simpulan

Simpulan hasil penelitian ini dapat dikemukakan sebagai berikut :

(1) Hasil penelitian ini menunjukkan dari 10 kombinasi portofolio yang diperoleh terdapat 3 portofolio yang efisien dan 7 portofolio tidak efisien

(2) Dengan bobot sama (50% : 50%) terdapat 3 portofolio yang efisien yaitu portofolio 1, portofolio 3, portofolio 6 sedangkan portofolio yang tidak efisien ada 7 portofolio. (3) Dengan bobot berbeda (70% : 30%) terdapat 3 portofolio yang efisien yaitu portofolio 1,

portofolio 3, portofolio 6 sedangkan portofolio yang tidak efisien ada 7 portofolio. (4) Dari variasi tingkat keuntungan dan risiko portofolio yang efisien tersebut maka

keputusan investasi tergantung pada preferensi investor.

Saran

Saran merupakan sumbangan pemikiran dari penulis mengenai hasil pembahasan. Walaupun masih belum sempurna, berdasarkan kesimpulan yang telah dibuat diatas maka penulis dapat memberikan sedikit saran bagi berbagai pihak yaitu :

1. Untuk mengetahui tingkat keuntungan dan risiko yang diterima, investor harus melakukan perhitungan berdasarkan data historis yang ada di Bursa Efek Indonesia yaitu harga saham bulanan dari bulan Januari sampai dengan bulan Desembers untuk memaksimumkan keuntungan dan meminimalisasi risiko

2. Bagi investor yang menyukai risiko, investor neutral, dan investor yang tidak menyukai risiko bila ingin berinvestasi hendaknya mempertimbangkan untuk memilih saham-saham optimal yang telah terpilih dengan bobot yang telah ada. Didalam analisis investasi hendaknya melakukan penilaian terhadap kinerja portofolio terutama risiko dan tingkat keuntungan saham yang akan diperoleh.

3. Bagi pihak peemerintah diharapkan untuk mampu menjamin stabilitas ekonomi dan politik serta lainnya. Sehingga kepercayaan investor terhadap pasar modal sebagai wahana alternatif investasi semakin tinggi.

Keterbatasan

Keterbatasan utama yang terdapat dalam penelitian ini adalah dengan model markowitz jika digunakan secara praktikal adalah untuk mengidentifikasi satu kedudukan portofolio yang efisien, yaitu seseorang itu perlu mengetahui keuntungan yang diharapkan untuk setiap sekuritas, varians, dan kovarians (atau kadang-kadang koefisien korelasi). Lebih penting lagi ialah sembarang percobaan untuk menukarkan komposisi dalam portofolio akan memerlukan perhitungan yang sama.

DAFTAR PUSTAKA

Darmadji Dan Fakhrudin, 2001, Pasar Modal Indonesia, Salemba Empat, Jakarta. Halim, A. 2005. Analisis Investasi, Edisi Kedua, Salemba Empat, Jakarta.

Husnan, S. 2009. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas, Edisi Ketiga, UPP AMP YKPN, Yogyakarta.

Jogiyanto, 2003, Teori Portofolio Dan Analisis, Edisi Ketiga, BPFE, UGM Yogyakarta.

Martono Dan Agus Harjito, 2010. Manajemen Keuangan, Edisi Pertama, Ekonisia, Yogyakarta.

Rodoni, A. Dan Othman Yong, 2002, Analisis Investasi Dan Teori Portofolio, Edisi Pertama, Cet. Pertama, Jakarta : PT Raja Grafindo Persada.

Sutrisno, 2003, Manajemen Keuangan Teori, Konsep Dan Aplikasi, Edisi Pertama, Ekonisia, Yogyakarta.

Sunariyah, 2004. Pengantar Pengetahuan Pasar Modal, Edisi Keempat, UPP AMP YKPN. Subagyo, 2002, Bank Dan Lembaga Keuangan Lainnya, Edisi Kedua, Yogyakarta, STIE YKPN. Soeratno Dan Lincolin Arsyad, 2008, Metodologi Penelitian Untuk Ekonomi Dan Bisnis,Edisi

Revisi, UPP AMP YKPN.

Subiyanto, I. 2000, Metodologi Penelitian (Manajemen Akuntasi), Edisi Ketiga, UPP AMP YKPN.

Sugiyono, 2007 Metode Penelitian Bisnis, CV Alfabeta Bandung

Tandelilin, E. 2010, Portofolio dan Investasi Teori dan Aplikasi, Edisi Pertama, Kanisius IKAPI Yogyakarta.