PENGARUH PERPUTARAN PERSEDIAAN DAN PERPUTARAN PIUTANG TERHADAP TINGKAT LIKUIDITAS PADA PERUSAHAAN

PT. BANGUN SUKSES PRATAMA

TUGAS AKHIR

Diajukan Sebagai Salah Satu Persyaratan Guna Memperoleh Gelar Ahli Madya

Oleh :

SUSI NIM. 12001003

PROGRAM STUDI AKUNTANSI

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM 2017

i

PENGARUH PERPUTARAN PERSEDIAAN DAN PERPUTARAN PIUTANG TERHADAP TINGKAT LIKUIDITAS PADA PERUSAHAAN

PT. BANGUN SUKSES PRATAMA

TUGAS AKHIR

Diajukan Sebagai Salah Satu Persyaratan Guna Memperoleh Gelar Ahli Madya

Oleh :

SUSI NIM. 12001003

PROGRAM STUDI AKUNTANSI

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM 2017

i

HALAMAN PERSETUJUAN TUGAS AKHIR

Judul Tugas Akhir : Pengaruh Perputaran Persediaan dan Perputaran Piutang Terhadap Tingkat Likuiditas Pada Perusahaan PT. Bangun Sukses Pratama

Nama : Susi

TM/NIM : 2014 / 12001003 Program Studi : Akuntansi

Institusi : Akademi Akuntansi Permata Harapan Batam

Batam, 04 Juli 2017

Disetujui Oleh : Pembimbing

(Sahara S.Pd., M.Pd.E.)

Mengetahui Ketua Program Studi

i

PENGESAHAN TIM PENGUJI

Nama : Susi NIM : 12001002

Dinyatakan lulus setelah mempertahankan tugas akhir di depan Tim Penguji Program Studi Akuntansi

Akademi Akuntansi Permata Harapan Batam Dengan judul

Pengaruh Perputaran Persediaan dan Perputaran Piutang Terhadap Tingkat Likuiditas Pada Perusahaan PT. Bangun Sukses Pratama

Tahun 2017

Batam, 17 Juli 2017

Tim Penguji Tanda Tangan

1. Ketua : Sahara, S.Pd.,M.Pd.E ( )

2. Anggota : Wildayati, S.Pd.,M.Pd.E ( )

i

ABSTRAK

PENGARUH PERPUTARAN PERSEDIAAN DAN PERPUTARAN PIUTANG TERHADAP TINGKAT LIKUIDITAS PADA PERUSAHAAN

PT. BANGUN SUKSES PRATAMA Oleh:

Susi

Dosen Pembimbing: Sahara S.Pd.,M.Pd.E

Tujuan dilakukan penelitian ini adalah untuk mengetahui pengaruh dari variabel (X1) yaitu perputaran persediaan dan variabel (X2) yaitu perputaran piutang terhadap (Y) yaitu likuiditas di PT.Bangun Sukses Pratama. Jumlah sampel yang diambil sebanyak 60 sampel. Teknik analisa data menggunakan program SPSS (statistical package for the social science) versi 2.1. hasil penelitian ini adalah perputaran persediaan berpengaruh signifikan terhadap likuiditas, dengan nilai signifikan uji t kurang dari 0,05 atau 0.000 < 0,05, perputaran piutang berpengaruh signifikan terhadap likuiditas, dengan nilai kurang dari 0,05 atau 0.000 < 0,05. Secara bersama-sama perputaran persediaan (X1) dan perputaran piutang (X2) berpengaruh secara signifikan terhadap likuiditas (Y) pada PT. Bangun Sukses Pratama selama 2012-2016, dengan nilai signifikan uji F 0,000 < 0,05. Dari hasil uji Rsquare (R2) bernilai 0,558 ini berarti bahwa perputaran

persediaan dan perputaran piutang berpengaruh terhadap likuiditas sebesar 55,8%. Sedangkan sisanya 44,2% dipengaruhi oleh variabel lain diluar peelitian ini.

i

ABSTRACT

THE EFFECT OF INVENTORY TURNOVER AND RECEIVABLE TURNOVER TO LIQUIDITY OF COMPANY PT.BANGUN SUKSES

PRATAMA

By: Susi Advisor Lecturer: Sahara S.Pd.,M.Pd.E

The purpose of this study was to determine the effect of the variable (X1) that is the inventory turnover and the variable (X2) is the receivable turn over to (Y) that is liquidity in PT.Bangun Sukses Pratama. The number of samples taken as many as 60 samples. Data analysis technique using SPSS program (statistical package for the social science) version 2.1. The result of this research is inventory turnover have significant effect to liquidity, with significant value of t test less than 0.05 or 0.000 < 0,05, turnover of receivable have significant effect to liquidity, with value less than 0,05 or 0.000 < 0,05. Together inventory turnover (X1) and receivable turnover (X2) have significant effect on liquidity (Y) at PT. Build Primary Success during 2012-2016, with significant value of F 0,000 <0,05 test. From result of Rsquare test (R2) value 0,558 this means that inventory turnover and receivable turn over effect to liquidity equal to 55,8%. While the remaining 44.2% influenced by other variables beyond this research.

i

KATA PENGANTAR

Puji Syukur kepada Tuhan Yang Maha Esa atas berkat dan kemurahan-Nya sehingga tugas akhir ini dapat terselesaikan dengan baik dan tepat waktu untuk memenuhi persyaratan dalam menyelesaikan proses pendidikan pada jenjang Diploma 3 (D-3) di Akademi Akuntansi Permata Harapan Batam. Dalam proses penulisan tugas akhir ini, penulis banyak menerima bantuan dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis juga ingin menyampaikan rasa terima kasih dan penghargaan yang setinggi-tingginya kepada :

1. Bapak Kiatwansyah, SE., MBA., selaku Ketua Pembina Yayasan Pengembangan Kualitas Sumber Daya Manusia.

2. Ibu Sumiati Br.Bangun, S.E selaku Ketua Yayasan Pengembangan Kualitas Sumber Daya Manusia.

3. Bapak Joko Setiawan, SE., MM., selaku Direktur Akademi Akuntansi Permata Harapan Batam.

4. Ibu Hermaya Ompusunggu, SE., M.Ak., selaku Ketua Program studi Akuntansi pada Akademi Akuntansi Permata Harapan Batam.

5. Ibu Sahara S.Pd.,M.Pd.E. selaku pembimbing tugas akhir yang telah meluangkan waktu dan perhatian dalam membimbing dan mengarahkan penulis selama penyusunan tugas akhir.

6. Dosen dan staff di Akademi Akuntansi Permata Harapan.

7. Orang tua, abang, adik, kakak ipar, dan segenap keluarga penulis yang banyak memberi dukungan moril maupun materiil demi kelancaran studi dan masa depan penulis.

i

8. Sahabat ataupun teman dekat yang telah memberikan banyak dukungan, bantuan dan semangat selama penyusunan tugas akhir. 9. Rekan-rekan mahasiswa dan semua pihak yang tidak dapat penulis

sebutkan satu per satu, yang telah membantu di dalam penyelesaian tugas akhir ini.

Penulis menyadari bahwa penulisan tugas akhir ini tidak terlepas dari kekurangan. Oleh karena itu, bilamana terjadi kesalahan dalam penulisannya, penulis menerima segala kritik dan saran demi penyempurnaan penulisan tugas akhir ini. Akhir kata, penulis berharap bahwa dengan segala kelebihan dan kekurangan dalam tugas akhir ini dapat bermanfaat bagi para pembaca.

Batam, 16 Juni 2017

i

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN... ii

LEMBAR PENGESAHAN ... iii

SURAT PERNYATAAN... iv

ABSTRAK ... v

ABSTRACT ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Batasan Masalah... 5 C. Rumusan Masalah ... 5 D. Tujuan Penelitian ... 6 E. Manfaat Penelitian ... 7 1. Manfaat Teoritis ... 7 2. Manfaat Praktis ... 7

BAB II TINJAUAN PUSTAKA A. Kajian Teori ... 8

1. Laporan Keuangan ... 8

a. Pengertian Laporan Keuangan ... 8

b. Jenis Laporan ... 8

c. Tujuan Laporan Keuangan ... 9

d. Pihak-pihak yang Memerlukan Laporan Keuangan ... 10

2. Likuiditas ... 13

a. Pengertian Likuiditas ... 13

b. Faktor-faktor yang perlu diperhatikan dalam menentukan likuditas ... 13

c. Jenis-jenis Rasio ... 15

3. Persediaan ... 18

a. Pengertian Persediaan ... 18

i

c. Metode-metode pencatatan Nilai Persediaan ... 19

4. Perputaran Persediaan ... 21

5. Piutang ... 22

a. Faktor-faktor Yang Mempengaruhi Besar Kecilnya Piutang ..23

6. Perputaran Piutang ... 24

B. Penelitian Terdahulu ... 26

C. Kerangka Konseptual ... 27

1. Pengaruh Perputaran Persediaan Terhadap Likuiditas ... 27

2. Pengaruh Perputaran Piutang Terhadap Likuiditas ... 28

3. Pengaruh Perputaran Persediaan dan Perputaran Piutang Terhadap Likuiditas ... 29

D. Kerangka Pemikiran ... 29

E. Hipotesisn Penelitian ... 30

BAB III METODE PENELITIAN A. Jenis Penelitian ... 31

B. Lokasi dan Jadwal Penelitian ... 31

1. Lokasi Penelitian ... 31

2. Jadwal Penelitian ... 31

C. Populasi dan Sampel ... 32

1. Populasi ... 32

2. Sampel ... 32

D. Jenis dan Sumber Data ... 33

E. Teknik Pengumpulan Data ... 33

1. Penelitian Kepustakaan ... 33 2. Penelitian Lapangan ... 34 F. Variabel Penelitian ... 34 1. Variabel Independen ... 34 a. Perputaran Persediaan ... 35 b. Perputaran Piutang ... 35 2. Variabel Dependen ... 36 a. Likuiditas ... 36

G. Metode Analisis Data ... 37

1. Analisis Deskriptif ... 38

2. Uji Asumsi Klasik ... 38

a. Uji Normalitas ... 39

b. Uji Multikolinearitas ... 40

c. Uji Heteroskedastisitas ... 41

d. Uji Autokorelasi ... 42

i

a. Rancangan Uji Hipotesis ... 44

1) Uji t ... 44

2) Uji F ... 46

3) Uji Koefisien Determinasi ( R2 ) ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian ………. .. 49

1. Hasil Statistik Deskriptif ……… ... 49

2. Uji Asumsi Klasik ……….... 50

a. Uji Normalitas ... 50

b. Uji Multikolineratis ... 53

c. Uji Heteroskedastisitas ... 54

d. Uji Autokorelasi ... 55

3. Hasil Uji Regresi Linear Berganda ... 56

4. Hasil Uji Koefisien Determinasi ... 58

5. Hasil Uji Hipotesis ... 58

a. Hipostesis Pertama ... 59

b. Hipostesis Kedua ... 60

B. Pembahasan ... 61

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 64

B. Saran ... 65

DAFTAR PUSTAKA ... 67

LAMPIRAN ... 69 DAFTAR RIWAYAT HIDUP

i

BAB I PENDAHULUAN A. Latar Belakang Masalah

Salah satu komponen untuk menilai keuangan perusahaan adalah rasio likuiditas (liquidity ratio). Menurut Hery (2015:175) Rasio likuiditas adalah rasio yang dapat digunakan untuk mengukur sampai seberapa jauh tingkat kemampuan perusahaan dalam melunasi kewajiban jangka pendeknya yang akan segera jatuh tempo. Jika perusahaan mampu melakukan pembayaran artinya perusahaan dalam keadaan likuid, sedangkan jika perusahaan berada dalam keadaan tidak memiliki kemampuan membayar kewajiban jangka pendek artinya perusahaan tersebut dalam keadaan llikuid.

Perusahaan yang tidak dapat mengendalikan tingkat likuiditasnya akan mengakibatkan hilangnya kepercayaan dari pihak luar perusahaan (kreditur) dan dapat menurunkan kemampuan perusahaan untuk mengembangkan usahanya. Perusahaan yang dalam keadaan illikuid akan menghambat aktivitas operasi dan mengurangi efektivitas perusahaan. Secara umum, semakin tinggi likuiditas, maka semakin rendah resiko kegagalan perusahaan. Likuiditas perusahaan ditunjukkan oleh besar kecilnya aktiva lancar yaitu aktiva yang mudah diubah menjadi kas (meliputi kas, piutang, surat berharga, persediaan).

Kemampuan perusahaan untuk menghasilkan laba dapat dilihat dari kemampuan perusahaan dalam mengelola piutang dan mengelola persediaan yang dimiliki. Perputaran piutang perusahaan yang semakin baik akan meminimalisir

i

kerugian perusahaan akibat adanya piutang yang tidak tertagih. Perputaran persediaan yang tinggi mengindikasikan perusahaan dapat dengan baik mengelola persediaan yang dimilikinya, sehingga akan menaikkan keuntungan yang dihasilkan oleh perusahaan.

Persediaan sebagai salah satu aktiva lancar yang merupakan unsur paling aktif dalam operasi perusahaan dagang khususnya, yang secara berkelanjutan diperoleh dan diubah, lalu dijual kembali. Persediaan berperan sebagai sumber pendapatan bagi perusahaan yang dapat digunakan untuk membiayai kewajiban keuangan perusahaan diantaranya membiayai kegiatan operasional perusahaan atau kegiatan pokok lainnya. Setiap manajemen perusahaan perlu untuk melakukan pengendalian yang optimal atas persediaan melalui perputaran persediaan untuk dapat pengukuran berapa kali dana yang terinvestasi dalam persediaan yang berputar dalam satu tahun. Apabila suatu perusahaan dapat mengelola persediaan dengan baik, maka perusahaan tersebut secepatnya dapat mengubah persediaan yang tersimpan melalui penjualan yang akan menghasilkan piutang dan kemudian akan bertransformasi menjadi kas pada saat penagihan.

Salah satu strategi alternatif yang dipakai di setiap perusahaan guna memperlancar penjualan hasil produksinya adalah dengan melakukan penjualan secara kredit pada produk atau jasa yang ditawarkan kepada calon pelanggan. Penjualan kredit juga berperan sebagai salah satu alternatif dalam memenangi persaingan pasar yang semakin ketat terutama dalam bidang usaha sejenis. Sistem penjualan secara kredit akan menghasilkan perkiraan dalam bentuk piutang usaha. Piutang usaha tersebut akan bertransformasi menjadi kas pada saat piutang

i

tersebut jatuh tempo dan dilunasi oleh pelanggan sesuai penetapan jangka waktu yang diberikan berdasarkan kebijakan kredit perusahaan. Namun pembayaran piutang yang diterima di kemudian hari akan menimbulkan resiko bagi perusahaan, baik resiko keterlambatan pelunasan piutang oleh pelanggan, hingga resiko tidak terbayarnya piutang tersebut. Jika terjadi hal seperti ini, maka akan berpengaruh pada tingkat perputaran piutang menjadi menurun dan mengakibatkan terganggunya aktivitas perusahaan dalam memaksimalisasikan nilai perusahaan tersebut

Persediaan dan piutang harus dikelola dengan baik secara efektif dan efisien, karena kedua aktiva lancar tersebut merupakan unsur yang sangat penting dalam modal kerja. Karena Modal Kerja merupakan jumlah dana yang tersedia untuk operasi jangka pendek perusahaan dan besarnya modal kerja tersebut memberikan gambaran rasio lancar yang mecukupi. Oleh karena itu, kemampuan manajemen perusahaan dalam mengelola modal kerja dapat mempengaruhi kestabilan tingkat likuiditas tersebut. Jadi, pentingnya melakukan evaluasi akan tingkat likuiditas keberadaan perusahaan tersebut dalam hubungannya terutama dengan pihak eksternal.

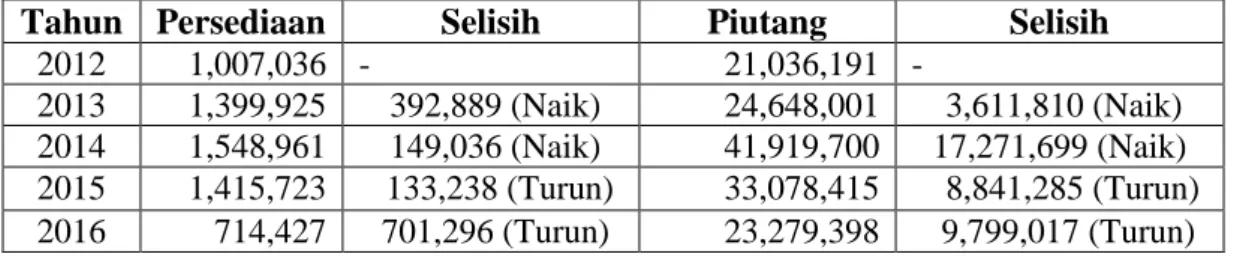

Tabel 1.1 Persediaan Dan Piutang Selama 2012-2016

Tahun Persediaan Selisih Piutang Selisih

2012 1,007,036 - 21,036,191 -

2013 1,399,925 392,889 (Naik) 24,648,001 3,611,810 (Naik)

2014 1,548,961 149,036 (Naik) 41,919,700 17,271,699 (Naik)

2015 1,415,723 133,238 (Turun) 33,078,415 8,841,285 (Turun)

2016 714,427 701,296 (Turun) 23,279,398 9,799,017 (Turun)

i

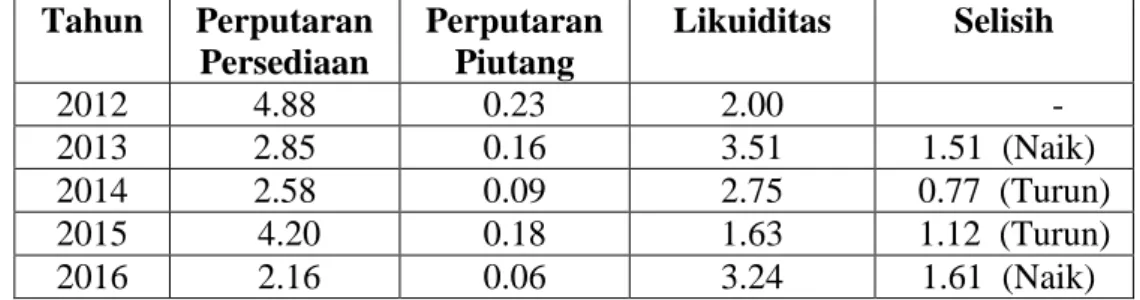

Tabel 1.2 Perputaran Persediaan, Perputaran Piutang Dan Likuiditas Selama 2012-2016 Tahun Perputaran Persediaan Perputaran Piutang Likuiditas Selisih 2012 4.88 0.23 2.00 - 2013 2.85 0.16 3.51 1.51 (Naik) 2014 2.58 0.09 2.75 0.77 (Turun) 2015 4.20 0.18 1.63 1.12 (Turun) 2016 2.16 0.06 3.24 1.61 (Naik)

Sumber : Laporan keuangan yang diolah tahun 2017

Berdasarkan Tabel di atas menunjukkan bahwa perputaran persediaan perusahaan selama periode 2012-2013 mengalami penurunan artinya perusahaan hanya berhasil mengubah persediaan sebesar 2,03 kali rata-rata persediaan dibanding rata-rata persediaan pada dua tahun sebelumnya. Sementara pada tahun 2014-2015 perputaran persediaan mengalami kenaikan yang signifikan yaitu 1,62 kali ini menunjukkan bahwa perusahaan bekerja secara efisien dan likuiditas persediaan semakin baik.. Pada tahun 2016 perputaran persediaan mengalami penurunan kembali dibanding tahun sebelumnya yaitu sebesar 2,04 kali.

Untuk perputaran piutang pada perusahaan pada tahun 2012-2013 mengalami penurun sebesar 0,17 kali. Sementara pada tahun 2014-2015 perputaran piutang mengalami kenaikan yang signifikan yaitu 0,09 kali ini menunjukkan bahwa perusahaan bekerja secara efisien dan likuiditas piutang semakin baik. Pada tahun 2016 perputaran persediaan mengalami penurunan kembali dibanding tahun sebelumnya yaitu sebesar 0,12 kali.

Sementara itu likuiditas perusahaan pada tahun 2016 mengalami kenaikan yaitu 3.24 dibanding tahun 2014 dan 2015 dan pada tahun tersebut tingkat

i

likuiditas paling tertinggi dan sangat baik, karena diatas rata-rata ukuran current ratio yang baik.

penjelasan di atas, maka penulis tertarik untuk meneliti apakah perputaran persediaan dan perputaran piutang mempengaruhi tingkat likuiditas perusahaan dalam sebuah tugas akhir dengan judul “Pengaruh Perputaran Persediaan dan Perputaran Piutang Terhadap Tingkat Likuiditas pada Perusahaan PT. Bangun Sukses Pratama”.

B. Batasan Masalah

Agar dalam informasi ini dapat mencapai sasaran dan tujuan yang diharapkan maka permasalahan yang ada dibatasi sebagai berikut:

1. Melihat pengaruh antara perputaran persediaan dan perputaran piutang terhadap tingkat likuiditas.

2. Objek penelitian adalah laporan keuangan pada perusahaan PT. Bangun Sukses Pratama.

3. Aspek-aspek terkait mengenai likuiditas pada laporan keuangan perusahaan PT. Bangun Sukses Pratama.

C. Rumusan Masalah

Berdasarkan uraian mengenai latar belakang penelitian yang telah dikemukakan diatas, maka penulis mencoba untuk merumuskan masalah dalam bentuk pertanyaan sebagai berikut ;

i

1. Apakah perputaran persediaan berpengaruh terhadap tingkat likuiditas pada perusahaan PT. Bangun Sukses Pratama?

2. Apakah perputaran piutang berpengaruh terhadap tingkat likuiditas pada perusahaan PT. Bangun Sukses Pratama?

3. Apakah perputaran persediaan dan perputaran piutang secara bersama-sama berpengaruh tingkat likuiditas pada perusahaan PT. Bangun Sukses Pratama?

D. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Untuk mengetahui pengaruh perputaran persediaan terhadap tingkat likuiditas pada perusahaan PT. Bangun Sukses Pratama.

2. Untuk mengetahui pengaruh perputaran piutang terhadap tingkat likuiditas pada perusahaan PT. Bangun Sukses Pratama.

3. Untuk mengetahui pengaruh perputaran persediaan dan perputaran piutang secara bersama-sama terhadap tingkat likuiditas pada perusahaan PT. Bangun Sukses Pratama.

i

E. Manfaat Penelitian

Adapun manfaat penelitian dari penyusunan skripsi ini adalah sebagai berikut:

1. Manfaat Teoritis

Untuk memperkuat teori yang ada, penulis terlibat secara langsung dalam kegiatan penelitian untuk memperluas wawasan penulis di dalam bidang akuntansi mengenai perputaran persediaan dan perputaran piutang terhadap tingkat likuiditas, khususnya pada perusahaan PT. Bangun Sukses Pratam.

2. Manfaat Praktis a. Bagi Penulis

Secara umum penelitian ini bermanfaat bagi penulis karena mendapatkan pengalaman meneliti yang berharga dan dapat menambah informasi pengetahuan, serta pemahaman mengenai perputaran persediaan dan perputaran piutang terhadap tingkat likuiditas perusahaan.

b. Bagi Perusahaan

Temuan Penelitian ini diharapkan dapat menjadi bahan informasi bagi pihak manajemen untuk pengambilan keputusan di masa yang akan datang, sehingga tujuan utama perusahaan untuk mencapai laba serta bertahan dalam perkembangan dunia usaha dapat tercapai sesuai harapan.

c. Bagi Pihak Lain

Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan referensi untuk melakukan penelitian selanjutnya yang berkaitan dengan pengaruh perputaran persediaan dan perputaran piutang terhadap tingkat likuiditas.

i

BAB II

TINJAUAN PUSTAKA A. Kajian Teori

1. Laporan Keuangan

a. Pengertian Laporan Keuangan

Dalam praktiknya laporan keuangan oleh perusajaan tidak disebut secara serampanga, tetapi harus dibuat dan disusun sesuai dengan aturan atau stamdar yang berlaku. Hal ini perlu dilakukan agar laporan keuangan mudah dibaca dan dimengerti. Laporan keuangan yang disajikan perusahaan sangat penting bagi manajemen dan pemilik perusahaan. Di samping itu, banyak pihak yang memerlukan dan berkepentingan terhadap laporan keuangan yang dibuat perusahaan, seperti pemerintah, kreditor, investor, maupun para supplier.

Dalam pengertian sederhana, laporan keuangan adalah laporan keuangan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertetu .(Kasmir, 2016:6)

b. Jenis Laporan Keuangan

Laporan keuangan menggambarkan pos-pos keuangan perusahaan yang diperoleh dalam suatu periode. Dalam praktiknya dikenal beberapa jenis laporan keuangan, yaitu (Kasmir, 2016:7-8)

1) Neraca, merupakan laporan yang menunjukkan jumlah akriva (harta), kewajiban (utang), dan modal perusahaan (ekuitas) perusahaan pada saat tertentu.

i

2) Laporan laba rugi, menunjukkan kondisi usaha dalam suatu periode tertentu.

3) Laporan perubahan modal, menggambarkan jumlah modal yang dimiliki perusahaan saat ini.

4) Laporan catatan atas laporan keuangan, merupakan laporan yang dibuat berkaitan dengan laporan keuagan yang disajikan.

5) Laporan arus kas, merupakan laporan yang menunjukkan arus kas masuk dan arus kas keluar di perusahaan.

c. Tujuan Laporan Keuangan

Beberapa tujuan pembuatan atau penyusunan laporan keuangan, yaitu (Kasmir, 2016:11):

1) memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini;

2) memberikan informasi tentang jenisa dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini;

3) memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu;

4) memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu;

5) memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva dan modal perusahaan;

6) memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode;

i

7) informasi keuangan lainnya.

Jadi dengan memperoleh laporan keuangan suatu perusahaan, akan dapat diketahui kondisi keuangan perusahaan secara menyeluruh. Kemudian, laporan keuangan tidak hanya sekedar cukup dibaca saja, tetapi juga harus dimengerti dan dipahami tentang posisi keuangan perusahaan saat ini.

d. Pihak-pihak yang Memerlukan Laporan Keuangan

Berikut ini adalah masing-masing pihak yang berkepentingan terhadap laporan keuangan (Kasmir, 2016:19-23):

1) Pemilik

Pemilik pada saat ini adalah mereka yang memiliki usaha tersebut. Hal ini tercermin dari kepemilikan saham yang dimilikinya. Kepentingan bagi para pemegang daham yang merupakan pemilik perusahaan terhadap hasil laporan keuangan yang telah dibuat adalah:

a) Untuk melihat kondisi dan posisi perusahaan saat ini.

b) Untuk melihat perkembangan dan kemajuan perusahaan dalam suatu periode.

c) Untuk menilai kinerja manajemen atas target yang telah dutetapkan.

i

2) Manajemen

Kepentingan pihak manajemen perusahaan terhadap laporan keuangan perusahaan yang mereka juga buat memiliki arti tertentu. Berikut ini nilai penting ;laporan keuangan bagi manajemen.

a) Dengan laporan keuangan yang dibuat, manajemen dapat menilai dan mengevaluasi kinerja mereka dalam suatu periode. b) Manajemen juga akan melihat kemampuan mereka

mengoptimalkan sumber daya yang dimiliki perusahaan yang ada selama ini.

c) Laporan keuangan dapat digunakan untuk melihat kekuatan dan kelemahan yang dimiliki perusahaan saat ini.

d) Laporan keuangan dapat digunakan untuk mengambil keputusan keuangan ke depan berdasarkan kekuatan dan kelemahan yang dimiliki perusahaan, baik dalam hal perencanaan,pengawasan, dan pengendalian ke depan sehingga target-target yang diinginkan dapat tercapai.

3) Kreditor

Kreditor adalah pihak yang penyandang dana bagi perusahaan. Artinya pihak pemberi dana seperti bank atau lembaga keuangan lainnya. Kepentingan pihak kreditor antara lain sebagai berikut. a) Pihak kreditor tidak ingin usaha yang dibiayainya mengalami

i

b) Pihak kreditor juga perlu memantau terhadap kredit yang sudah berjalan untuk melihat kepatuhan perusahaan membayar kewajibannya.

c) Pihak kreditor juga tidak ingin kredit atau pinjaman yang diberikan justru menjadi beban nasabah dalam pengembaliannya apabila ternyata kemampuan perusahaan di luar dari yang diperkirakan.

4) Pemerintah

Arti penting laporan keuangan bagi pihak pemerintah adalah: a) untuk menilai kejujuran perusahaan dalam melaporkan seluruh

keuangan perusahaan yang sesungguhnya.

b) untuk mengetahui kewajiban perusahaan terhadap negera dari hasil laporan keuangan yang diaporkan.

5) Investor

Invenstor adalah pihak yang hendak menanamkan dana di suatu perusahaan. Jika suatu perusahaan memerlukan dana untuk memperluas usaha atau kapsitas usahanya di samping memperoleh pinjaman dari lembaga keuangan seperti bank dapat pula diperoleh dari para investor melalui penjualan saham. Dalam memilih sumber dana pihak perusahaan memiliki berbagai pertimbangan tentunya seperti faktor bunga dan jumlah angsuran ke depan. Namun, di sisi lain, perusahaan juga ingin memberikan peluang kepemilikan kepada masyarakat atau pihak lainnya.

i

2. Likuiditas

a. Pengertian Likuiditas

Tingkat likuiditas perusahaan mencerminkan perusahaan untuk memenuhi kewajiban–kewajibannya yang segera harus dipenuhi. Sedangkan kekuatan membayar dari suatu perusahaan pada suatu saat tertentu adalah terlihat pada jumlah alat-alat yang likuid yang dimiliki oleh perusahaan pada saat tersebut.

Menurut Bambang Riyanto (2013:25), masalah likuiditas adalah berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang segera harus dipenuhi. Likuiditas tidak hanya berkaitan dengan keadaan keseluruhan keuangan perusahaan, tetapi juga berkaitan dengan kemampuannya untuk mengubah aktiva lancar tertentu menjadi uang kas.

Suatu perusahaan yang mempunyai kekuatan membayar sedemikian besarnya sehingga mampu memenuhi segala kewajiban finansialnya yang harus segera dipenuhi dapat dikatakan bahwa perusahaan tersebut adalah “likuid”, dan sebaliknya yang tidak mempunyai kemampuan membayar adalah “ilikuid”.

2. Faktor-faktor yang perlu diperhatikan dalam menentukan likuiditas Pengukuran likuiditas dilakukan dengan membandingkan harta lancer dengan hutang lancer (I Made Sudana, 2011:21). Adapun factor-faktor yang perlu diperhatikan dalam menentukan likuiditas, yaitu:

i

1) Besarnya investasi pada harta tetap dibandingkan dengan seluruh dana jangka panjang. Pemakaian dana untuk harta tetap adalah salah satu sebab utama dari keadaan tidak likuid. Makin banyak dana perusahaan yang digunakan untuk harta tetap, maka sisanya untuk membiayai kebutuhan jangka pendek tinggal sedikit. Oleh sebab itu rasio likuiditas menurun. Kemerosotan tersebut hanya dapat dicegah dengan menambah dana jangka panjang untuk menutup kebutuhan harta tetap yang menngkat.

2) Volume kegiatan perusahaan

Peningkatan volume kegiatan perusahaan akan menambah kebutuhan dana untuk membiayai harta lancer. Sebagian dari kebutuhan tersebut dipenuhi dengan meningkatkan hutang-hutang. Tetapi juga jika hal-hal lain tetap, investasi untuk jangka panjang untuk membiayai tambahan kebutuhan modal kerja sangat diperlukan agar rasio dapat dipertahankan.

3) Pengendalian harta lancar

Apabila pengendalian kurang bauk terhadap besarnya investasi dalam persediaan dan piutang menyebabkan adanya investasi yang melebihi dari pada yang seharusnya, maka sekali lagi rasio akan turun dengan tajam, kecuali disediakan lebih banyak dana jangka panjang. Kesimpulannya ialah bahwa perbaikan dalan pengedalian investasi semacam itu akan dapat memperbaiki rasio likuiditas. Memperbaiki posisi likuiditas hanya dapat dilakukan dengan:

i

1. Menambah lebih banyak dana jangka panjang, baik dengan pemegang saham maupun dengan pinjaman.

2. Mengembalikan posisi investasi dengan menjual beberapa harta tetap.

3. Mengatur harta lancar secara lebih efisien.

Pengertian likuiditas dapat dikatakan sebagai perbandingan antara jumlah uang tunai dan aktiva lain yang dapat disamakan dengan uang tunai disuatu pihak dengan jumlah hutang lancer dipihak lain dan kemampuan suatu perusahaan untuk memenuhi atau membayar kewajiban keuangan jangka pendek yang harus segera dipenuhi pada saat ditagih.

b. Jenis-jenis Rasio

Menurut Kasmir (2016: 134-142) jenis-jenis rasio likuiditas yang dapat digunakan perusahaan untuk mengukur kemampuan, yaitu: 1) Rasio Lancar (Current Ratio)

Rasio lancar atau (current ratio) merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Penghitungan rasio lancar dilakukan dengan cara membandingkan antara total aktiva lancar dengan total utang lancar. Versi terbaru pengukuran rasio lancar adalah mengurangi persediaan dan piutang.

i

Rumus untuk mencari rasio lancar atau current ratio dapat digunakan sebagai berikut.

Rumus 2.1

2) Rasio Cepat (Quick Ratio)

Rasio cepat (quick ratio) atau rasio sangat lancar atau acid test ratio merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau utang lancar (utang jangka pendek) dengan aktiva lancar tanpa memperhitungkan nilai sediaan (inventory). Artinya nilai sediaan kita abaikan, dengan cara dikurangi dari nilai total aktiva lancar. Rumus untuk mencari rasio cepat (quick ratio) dapat digunakan sebagai berikut:

Quick Ratio (Acid Test

Ratio) =

Current Assets - Inventory Current Liabilities Rumus 2.2

3) Rasio Kas (Cash Ratio)

Rasio kas atau cash ratio merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang. Ketersediaan uang kas dapat ditunjukkan dari tersedianya dana kas atau yang setara dengan kas seperti rekening giro atau tabungan dibank (yang dapat ditarik setiap saat)

Current Ratio = Aktiva Lancar (Current Assets) Utang Lancar (Current Liabilities)

i

Rumus untuk mencari rasio kas atau cash ratio dapat digunakan sebagai berikut:

Cash Ratio = Kas + Bank

Current Liabilities Rumus 2.3

4) Rasio Perputaran Kas

Perputaran kas (cash turnover) berfungsi untuk mengukur tingkat kecukupan modal kerja perusahaan yang dibutuhkan untuk membayar tagihan dan membiayai penjualan.

Rasio Perputaran Kas = Penjualan Bersih Modal Kerja Bersih Rumus 2.3

5) Inventory to Net Working Capital

Inventory to Net Working Capital merupakan radio yang digunakan untuk mengukur atau membandingkan antara jumlah sediaan yang ada dengan modal kerja perusahaan. Modal kerja tersebut terdiri dari pengurangan antara aktiva lancar dengan utang lancar.

Rumusan untuk mencari Inventory to Net Working Capital dapat digunakan sebagai berikut:

Inventory to NWC = Inventory

Current Assets - Current Liabilities Rumus 2.4

i

3. Persediaan

a. Pengertian Persediaan

Persediaan dapat diartikan sebagai barang-barang yang disimpan untuk digunakan atau dijual pada masa atau periode yang akan datang. Persediaan terdiri dari persediaan bahan baku, persediaan barang setengah jadi, dan persediaan barang jadi. Agus Ristono (2009:1)

Dari pengertian diatas dapat diketahui bahwa persediaan terdiri dari persediaan bahan baku, persediaan barang setengah jadi, dan persediaan barang jadi. Persediaan bahan baku dan barang setengah jadi disimpan sebelum digunakan atau dimasukan ke dalam proses produksi. Sedangkan barang jadi atau barang dagangan disimpan sebelum dijual atau dipasarkan. Dengan demikian setiap perusahaan yang melakukan kegiatan usaha umumnya memiliki persediaan.

b. Metode Pencatatan Persediaan

Perusahaan dagang secara sistematis akan selalu menyelenggarakan catatan persediaan untuk menentukan beberapa barang dagangan yang tersedia untuk dijual dan juga berapa yang laku terjual. Terdapat dua metode akuntansi yang lazim dipakai untuk mencatat persediaan barang dagangan. Menurut Kartikahadi (2012), pencatatan persediaan yaitu:

1) Metode Periodik

Dalam metode periodik, jumlah persediaan ditentukan secara berkala (periodik) dengan melakukan perhitungan fisik dan

i

mengalikan jumlah unit tersebut dengan harga satuan untuk menghitung nilai persediaan yang ada pada saat itu.

2) Metode Perpetual

Dalam metode perpetual, catatan persediaan selalu dimutakhirkan (updated) setiap kali terjadi transaksi yang melibatkan persediaan, sehingga perusahaan selalu mengetahui kuantitas dan nilai persediaannya setiap saat.

Maka secara umum persediaan merupakan sistem yang berfungsi untuk mengelola semua persediaan barang dagangan yang selalu mengalami perubahan jumlah dan nilai melalui transaksi penjualan atau transaksi pembelian. Persediaan dinilai pada harga terendah antara harga perolehan dan harga pasar atau nilai yang diharapkan dapat direalisasikan. Cara penilaian dan metode penetapan harga pokok harus diungkapkan dalam laporan keuangan.

c. Metode-metode Pencatatan Nilai Persediaan

Pencatatan nilai persediaan barang yang dikeluarkan menentukan harga pokok penjualan dan persediaan akhir. Menurut Baridwan (2011 : 158-175), untuk menghitung harga pokok penjualan dan harga pokok persediaan terdapat sepuluh cara yaitu:

1) Identifikasi Khusus

Metode identifikasi khusus didasarkan pada anggapan bahwa arus barang harus sama dengan arus biaya. Untuk itu perlu disiapkan

tiap-i

tiap jenis barang berdasarkan harga pokoknya dan untuk masing-masing kelompok dibuatkan kartu persediaan sendiri, sehingga masing-masing harga pokok dapat diketahui. Harga pokok penjualan terdiri dari harga pokok harga pokok barang-barang yang dijual dan sisanya merupakan persediaan akhir.

2) Masuk Pertama Keluar Pertama (MPKP)

Harga pokok persediaan akan dibebankan sesuai dengan urutan terjadinya. Apabila ada penjualan atau pemakaian barang-barang maka harga pokok yang dibebankan adalah harga pokok yang paling dahulu, disusul yang masuk berikutnya. Persediaan akhir dibebani harga pokok terakhir.

3) Rata-rata Tertimbang (Weighted Average)

Dalam metode ini barang-barang yang dipakai untuk produksi atau dijual akan dibebani harga pokok rata-rata. Perhitungan harga pokok rata-rata dilakukan dengan cara membagi jumlah harga perolehan dengan kuantitasnya.

4) Masuk Terakhir Keluar Pertama (MTKP)

Barang-barang yang dikeluarkan dari gudang akan dibebani dengan harga pokok pembelian yang terakhir disusul yang masuk sebelumnya. Persediaan akhir dihargai dengan harga pokok pembelian yang pertama dan berikutnya.

i

4. Perputaran Persediaan

Perputaran persediaan merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanam dalam persediaan (inventory) ini berputar dalam suatu periode. Semakin kecil rasio ini, maka akan semakin jelek demikian pula sebaliknya (Kasmir, 2012: 180)

Perputaran persediaan merupakan indikator keberhasilan manajemen dalam mengelola persediaan barang. Perputaran persediaan menunjukkan beberapa hal berikut (Jusuf, 2007: 64):

1. Sifat persediaan barang dagangan, apakah merupakan slow moving item (seperti mesin-mesin berat) atau fast moving item (seperti consumer goods)

2. Bila perputaran persediaan berjalan lamban sedangkan barang yang dijual adalah golongan fast moving item, mungkin terdapat item yang telah tidak laku, misalnya out of date dan lain-lain, atau mungkin pengendalian persediaan yang kurang bagus sehingga terjadi penumpukkan barang. Pengelolaan persediaan merupakan suatu pekerjaan yang sulit, dimana kesalahan dalam menentukan tingkat persediaan dapat berakibat fatal. Raharjaputra (2009) menyatakan bahwa semakin tinggi tingkat perputaran persediaan, kemungkinan semakin besar perusahaan akan memperoleh keuntungan, begitu pula sebaliknya, jika tingkat perputaran persediaannya rendah maka kemungkinan semakin kecil perusahaan akan memperoleh keuntungan.

i

5. Piutang

Piutang merupakan elemen modal kerja dan bagian dari kelompok aktiva lancar dimana selalu dalam keadaan berputar secara terus menerus. Atau dapat diartikan bahwa piutang merupakan bentuk penjualan yang dilakukan oleh suatu perusahaan dimana pembayarannya dilakukan secara kredit atau bertahap. Dengan penjualan yang dilakukan secara kredit maka piutang pun meningkat dan diharapkan laba juga meningkat.

Menurut Hery (2012:265) piutang adalah sejumlah tagihan yang akan diterima oleh perusahaan (umumnya dalam bentuk kas) dari pihak lain. Sedangkan menurut Dwi Martani (2012:193) piutang adalah klaim suatu perusahaan pada pihak lain.

Kemudian Slamet Sugiri (2013:36) mengemukakan tentang pengertian piutang sebagai tagihan kepada pelanggan yang sifatnya terbuka, dalam arti bahwa tagihan ini disertai instrumen kredit. Piutang usaha berasal dari penjualan barang dagangan atau jasa secara kredit dalam operasi usaha normal. Semakin cepat periode berputarnya piutang menunjukkan semakin cepat penjualan kredit dapat kembali menjadi kas.

Sebagian besar piutang timbul dari penyerahan barang dan jasa secara kredit kepada pelanggan. Tidak dapat dipungkiri bahwa pada umumnya pelanggan akan menjadi lebih tertarik untuk membeli sebuah produk yang ditawarkan secara kredit oleh perusahaan, dan hal ini rupanya menjadi salah

i

satu trik bagi perusahaan untuk meningkatkan besarnya omset penjualan yang akan tampak dalam laporan laba ruginya (Hery, 2011:36).

a. Faktor-Faktor Yang Mempengaruhi Besar Kecilnya Piutang Menurut Sutrisno (2008:55) besar kecilnya piutang dipengaruhi beberapa faktor, yaitu:

1) Ketentuan Tentang Batas Kredit (Plafon Kredit)

Pada system penjualan kredit, masing-masing pelanggan akan diberikan batas maksimal kredit yang bisa diambil (plafon kredit) untuk masing-masing pelanggan harus sama, tetapi tergantungan dari besarnya usaha yang dimiliki oleh pelanggan dan tingkat kepercayaan perusahaan kepada pelanggan. Semakin besar plafon kredit yang diberikan untuk pelanggan semakin besar investasi untuk piutang.

2) Kebiasaan Pembayaran Pelanggan

Seperti disebutkan diatas bahwa dalam syarat pembayaran biasanya menawarkan diskon atau potongan bila dibayar lebih awal. Apabila kebiasaan pelanggan dalam membayar memanfaatkan masa diskon (discount period), maka investasi pada piutang semakin sedikit. Tetapi nilai kebiasaan pelanggan membayar saat jatuh tempo investasi pada piutang semakin kecil. Tetapi bila kebiasaan pelanggan membayar saat jatuh tempo investasi pada piutang semakin besar.

i

Kebijakan dalam penagihan piutang secara aktif maupun pasif, dapat dilakukan oleh perusahaan. Perusahaan yang menjalankan kebijakan aktif dalam menagih piutang akan mempunyai pengeluaran dana yang lebih besar untuk membiayai aktivitas ini, namun dapat memperkecil resiko tidak tertagihnya piutang. Perusahaan juga berharap agar pelanggan menyetor pembayaran hutang tepat waktu. Kebijakan ini ditempuh dengan cara menagih secara langsung maupun member peringatan dengan mengirim surat kepada pelanggan.

Piutang merupakan modal kerja yang selalu berputar yang perputarannya tergantung pada kebijakan manajemen terutama dalam kebijakan penagihan piutang dan kebijakan permberian kredit. Makin tinggi perputaran menunjukan modal kerja yang ditanamkan dalam piutang rendah, sebaliknya kalau perputaran rendah berarti ada kelebihan investasi dalam piutang. Hal tersebut memerlukan analisa lebih lanjut dari pihak manajemen perusahaan, mungkin karena bagian kredit dan pembagian tidak efektif dalam bekerja atau mungkin ada perusahaan dalam kebijakan pemberian kredit.

6. Perputaran Piutang

Menurut Bambang Riyanto (2013:90), perputaran piutang merupakan periode terikatnya modal dalam piutang yang tergantung kepada syarat

i

pembayaran. Makin lunak atau makin lama syarat pembayarannya, berarti bahwa tingkat perputarannya selama periode tertentu adalah makin rendah.

Sedangkan menurut Kasmir (2012:176), Perputaran Piutang merupakan rasio yang digunakan untuk mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu periode. Semakin tinggi rasio menunjukkan bahwa modal kerja yang ditanamkan dalam piutang semakin rendah (bandingkan dengan rasio tahun sebelumnya) dan tentunya kondisi ini bagi perusahaan semakin baik dan sebaliknya jika rasio semakin rendah ada over investment dalam piutang.

Perputaran piutang menunjukkan beberapa indikasi berikut ini (Jusuf, 2007: 62) :

1. Jumlah dana yang tertanam dalam bentuk piutang dagang sebelum akhirnya berubah menjadi bentuk tunai. Ini berhubungan dengan penyediaan dana yang diperlukan untuk membiayai piutang tersebut karena setiap aktiva harus dibiayai. Semakin cepat perputaran piutang dagang, akan semakin sedikit pula dana yang terikat di dalamnya

2. Sampai tingkat tertentu, rasio ini merupakan indikator kualitas kolektor (penagih piutang) dari perusahaan. Bila perputaran piutang berjalan lamban, mungkin saja kolektor perusahaan bekerja kurang bagus

3. Perputaran piutang juga merupakan indikator kualitas piutang dagang yang dimiliki.

i

Pengelolaan persediaan merupakan suatu pekerjaan yang sulit, dimana kesalahan dalam menentukan tingkat persediaan dapat berakibat fatal. Raharjaputra (2009) menyatakan bahwa semakin tinggi tingkat perputaran persediaan, kemungkinan semakin besar perusahaan akan memperoleh keuntungan, begitu pula sebaliknya, jika tingkat perputaran persediaannya rendah maka kemungkinan semakin kecil perusahaan akan memperoleh keuntungan.

B. Penelitian Terdahulu

Terdapat beberapa penelitian terdahulu yang berkaitan dengan pengaruh modal usaha dan jumlah tenaga kerja terhadap pendapatan pada perusahaan, diantaranya sebagai berikut:

Tabel 2.1

Hasil Penelitian Terdahulu No Nama Peniliti

dan Tahun Penelitian

Judul Skripsi

Variabel

Penelitian Hasil Penilitian 1. Ribka Olivia Stephanie Widharta (2012) Analisa Pengaruh Perputaran Persediaan dan Perputaran Piutang Terhadap Likuiditas Perusahaan Industri Rokok yang Terdaftar di BEI Perputaran persediaan, perputaran piutang dan likuiditas Variabel X1 dan X2 secara bersama-sama tidak memiliki pengaruh yang signifikan terhadap variable Y 2. Eka Astuti (2013) Pengaruh Perputaran Piutang dan Perputaran Kas Terhadap Likuiditas Perputaran piutang, perputaran kas dan likuiditas Variabel perputaran piutang dan

perputaran kas secara bersama-sama

i 3. Susana (2014) Pengaruh Perputaran Persediaan Dan PerputaranPiutangl Terhadap Tingkat Likuiditas Perusahaan Pada PT. Latex Marine Indonesia Perputaran persediaan, perputaran piutang dan likuiditas Variabel perputaran persediaan dan perputaran piutang terdapat pengaruh yang signifikan terhadap likuiditas 4. Astria Dwi Pujiati (2014) Pengaruh Perputaran Piutang dan Perputaran Kas Terhadap Likuiditas Perputaran piutang, perputaran kas dan likuiditas Variabel perputaran piutang dan perputaran kas terdapat pengaruh yang signifikan terhadap likuiditas C. Kerangka Konseptual

1. Pengaruh Perputaran Persediaan Terhadap Likuiditas

Persediaan merupakan bagian utama dari modal kerja, sebab diliha dari jumlahnya biasanya persediaan inilah unsur modal kerja yang paling besar. Hal ini dapat dipahami karena persediaan merupakan faktor penting dalam menentukan kelancaran operasi perusahaan. Tanpa ada persediaan yang memadai kemungkinan besar perusahaan tidak bisa memperoleh keuntungan yang diinginkan disebabkan proses produksi akan terganggu.

Setiap perusahaan baik yang bergerak dibidang manufaktur, perdagangan maupun perusahaan jasa mempunyai persediaan. Perbedaan untuk persediaan untuk masing-masing perusahaan tersebut adalah pada jenis persediaan, untuk perusahaan dagang, sesuai dengan kegiatannya dimana perusahaan ini melakukan kegiatan membeli barang untuk dijual lagi, maka persediaan biasanya dalam bentuk persediaan barang dagangan, dan persediaan bahan penolong, serta persediaan perlengkapan kantor. (Sutrisno, 2009: 84).

i

Berdasarkan teori tersebut maka (Sutrisno, 2009: 84) menjelaskan pengertian persediaan adalah sejumlah barang atau bahan yang dimiliki oleh perusahaan yang tujuannya untuk dijual atau untuk diolah kembali. Perusahaan dagang memiliki barang dagangan yang tujuannya untuk dijual kembali, perusahaan manufaktur mempunyai bahan baku untuk diolah kembali menjadi barang jadi yang kemudian dijual. Perusahaan memiliki persediaan denga maksud untuk menjaga kelancaran operasinnya

2. Pengaruh Perputaran Piutang Terhadap Likuiditas

Piutang merupakan unsur aktiva lancar yang relatif mudah dicarikan, dan likuiditas merupakan cerminan kinerja keuangan perusahaan dalam memenuhi kewajiban jangka pendek. Jika piutang perusahaan itu dikelola dengan baik, maka likuiditas perusahaan juga ikut membaik. Dan sebaliknya, jika piutang oerusahaan dikelola secara buruk maka likuiditas perusahaan juga ikut memburuk. Pentingnya likuiditas dapat dilihat dengan mempertimbangkan dampak yang berasal dari ketidakmampuan perusahaan memenuhi kewahiban jangka pendeknya,

Dengan adanya pengaruh tersebut, maka jelas yerdapat hubungan antara perputaran piutang dengan tingkat likuiditas perusahaan. Kurangnya likuiditas menghalangi perusahaan untuk memperoleh keuntungan atau kesempatan mendapatkan keuntungan. Bila seluruh piutang dagang dapat tertagih dengan tepat waktu dan memiliki jangka waktu yang relatif pendek, maka perusahaan akan lebih likuid.

i

3. Pengaruh Perputaran Persediaan dan Perputaran Piutang Terhadap Likuiditas

Piutang dan persediaan akan selalu megalami perputaran selama perusahaan yang masih melaksanakan kegiatan operasional. Aktiva sebagai salah satu bagian penting yang dimiliki oleh perusahaan untuk memenuhhi kewajibannya, termasuk didalamnya adalah piutang dan persediaan. Semakin cepat atau semakin tinggi perputaran piutang dan perputaran persediaan, semakin tinggi pula tingkat likuiditas perusahaan. Hal ini disebabkan karena semakin pendek waktu tertanamnya dana dalam piutang dapat dengan cepat menjadi kas dan perusahaan memperoleh pendapatan atas penjualan persediaan tersebut. Sehingga memperkecil resiko perusahaan untuk tidak dapat memenuhi kewajiban jangka pendeknya.

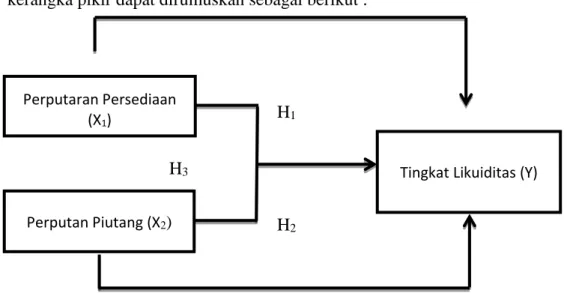

D. Kerangka Pemikiran

Berdasarkan uraian yang telah dikemukakan pada tinjauan pustaka, maka kerangka pikir dapat dirumuskan sebagai berikut :

H1

H3

H2

Gambar 2.1 Kerangka Pemikiran

Tingkat Likuiditas (Y) Perputaran Persediaan

(X1)

i

E. Hipotesis Penilitian

Berdasarkan kerangka pemikiran diatas, hipotesis penelitian ini adalah sebagai berikut:

Ho1 : Tidak terdapat pengaruh signifikan antara perputaran persediaan terhadap

likuiditas perusahaan.

Ha1 : Terdapat pengaruh signifikan antara perputaran persediaan terhadap

likuiditas perusahaan.

Ho2 : Tidak terdapat pengaruh signifikan antara perputaran piutang terhadap

likuiditas perusahaan.

Ha2: Terdapat pengaruh signifikan antara perputaran piutang terhadap likuiditas

perusahaan.

Ho3 : Tidak terdapat pengaruh signifikan antara perputaran persediaan dan

perputaran piutang terhadap likuiditas perusahaan.

Ha3 : Terdapat pengaruh signifikan antara perputaran persediaan dan perputaran

i

BAB III

METODE PENELITIAN

A Jenis Penelitian

Dalam penelitian ini penulis menggunakan jenis penelitian yang digunakan dalam penelitian ini adalah kuantitatif asosiatif dengan menggunakan data yang diperoleh dari sampel yang sesuai dengan metode statistik untuk mengetahui hubungan antar variabel (Sugiyono ,2013).

B Lokasi dan Jadwal Penelitian 1. Lokasi Penelitian

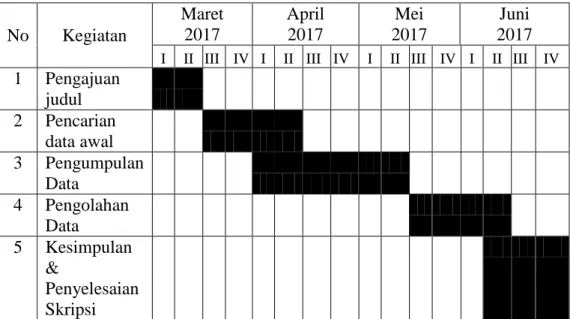

Penelitian ini dilakukan di Perusahaan PT. Bangun Sukses Pratama. 2. Jadwal Penelitian

Tabel 3.3. Jadwal Penelitian

No Kegiatan Maret 2017 April 2017 Mei 2017 Juni 2017

I II III IV I II III IV I II III IV I II III IV

1 Pengajuan judul 2 Pencarian data awal 3 Pengumpulan Data 4 Pengolahan Data 5 Kesimpulan & Penyelesaian Skripsi

i

C Populasi dan Sampel 1. Populasi

Menurut Sugiyono (2012 : 117), populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi merupakan keseluruhan subjek yang akan diteliti dengan karakteristik yang dapat dikatakan sama sehingga dapat digeneralisasikan hasil penelitian yang dilakukan terhadap populasi tersebut. Populasi yang digunakan dalam penelitian ini adalah laporan keuangan perusahaan PT. Bangun Sukses Pratama.

2. Sampel

Menurut Sugiyono (2013 : 81), sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Sampel yang digunakan dalam penelitian ini adalah purposive sampling. Purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu.

Kriteria sampel dalam penelitian ini adalah :

a. Perusahaan telah menerbitkan laporan keuangan selama lima tahun 2012 - 2016.

b. Perusahaan menyampaikan laporan keuangan dalam mata uang rupiah. c. Jumlah sampel yang diambil sebanyak 60 sampel.

i

D Jenis dan Sumber Data 1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif. Data kuantitatif menurut Sugiyono (2013:28), adalah data yang berbentuk angka atau data kuantitatif yang diangkakan/scoring.

2. Sumber Data

Data sekunder merupakan data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer atau oleh pihak lain (Husein Umar, 2008). Dalam penelitian ini data yang digunakan oleh peneliti adalah data sekunder yaitu data yang diambil dari di PT. Bangun Sukses Pratama.

E Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Penelitian Kepustakaan

Penelitian ini dilakukan melalui studi kepustakaan atau studi literatur dengan cara mempelajari, meneliti serta mengkaji literatur berupa buku-buku, jurnal akuntansi, artikel, situs web, catatan kuliah, penelitian-penelitian sebelumnya yang memiliki hubungan dengan masalah yang diteliti serta tulisan lain yang berhubungan dengan penelitian. Penelitian kepustakaan

i

dilakukan sebagai usaha guna memperoleh data yang bersifat teori sebagai pembanding dengan data penelitian yang diperoleh.

2. Penelitian Lapangan

Penelitian lapanagan meruapakan metode pengumpulan data secara langsung terhadap bahan yang berhubungan dengan penyusunan tugas akhir. Dalam penelitian ini data yang digunakan oleh peneliti adalah data yang diambil dari PT. Bangun Sukses Pratama.

F Variabel Penelitian

Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya (Sugiyono, 2012). Ada dua variabel yang digunakan dalam penelitian ini, yaitu variabel independen atau variabel bebas yang selanjutnya dinyatakan dengan simbol X dan variabel dependen atau variabel tidak bebas yang selanjutnya dinyatakan dengan simbol Y.

1. Variabel Independen (X)

Variabel independen ini sering disebut sebagai variabel stimulus, predictor, antecedent. Dalam bahasa Indonesia sering disebut sebagai variabel bebas. Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat) (Sugiyono, 2012: 39). Dalam penelitian ini yang menjadi variabel independen adalah perputaran

i

a Perputaran Persediaan (X1)

Perputaran persediaan merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanam dalam persediaan (inventory) ini berputar dalam suatu periode. Rasio ini dikenal dengan nama rasio perputaran persediaan (inventory turn over). Dapat diartikan pula bahwa perputaran persediaan merupakan rasio yang menunjukkan berapa kali jumlah barang persediaan diganti dalam satu tahun. Semakin kecil rasio ini, semakin jelek demikian pula sebaliknya Kasmir (2016).

Rumus untuk mencari perputaran persediaan (Kasmir 2016)

Inventory Turn Over =

Penjualan Persediaan Rumus 3.1

b Peputaran Piutang (X2)

Perputaran piutang (receivable turn over) merupakan rasio yang digunakan untuk mengukur berapa lama penagihan piutang selama satu periode. Semakin tinggi rasio menunjukkan bahwa modal kerja yang ditanamkan dalam piutang semakin rendah (bandingkan dengan rasio tahun sebelumnya) dan tentunya kondisi ini bagi perusahaan semakin baik. Sebaliknya jika rasio semakin rendah ada over invesment dalam piutang.

i

Hal yang jelas adalah rasio perputaran piutang memberikan pemahaman tentang kualitas piutang dan kesuksesan penagihan piutang.

Rumus untuk mencari perputaran piutang (Kasmir 2016)

Receivable Turn Over =

Penjualan Kredit Piutang Rumus 3.2

2. Variabel Dependen (Y)

Variabel dependen disebut sebagai variabel output, kriteria, konsekuen. Dalam bahasa Indonesia sering disebut sebagai variabel terikat. Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas (Sugiyono, 2012:39). Dalam penelitian ini yang menjadi variabel dependen adalah perputaran likuiditas.

a Likuiditas (Y)

Menurut Bambang Riyanto (2013:25), masalah likuiditas adalah berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang segera harus dipenuhi. Likuiditas tidak hanya berkaitan dengan keadaan keseluruhan keuangan perusahaan, tetapi juga berkaitan dengan kemampuannya untuk mengubah aktiva lancar tertentu menjadi uang kas.

i

Current Ratio =

Aktiva Lancar Hutang Lancar Rumus 3.3

Adapun tabel operasional variabel independen (X) dan variabel dependen (Y) pada penelitian ini dapat dilihat pada Tabel seperti berikut ini :

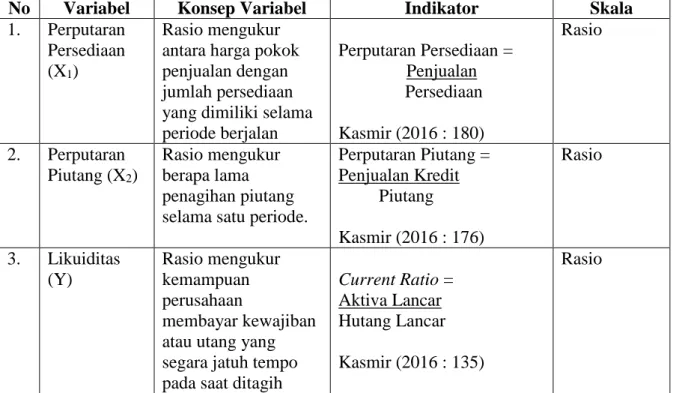

Tabel 3.1 Operasional Variabel

No Variabel Konsep Variabel Indikator Skala

1. Perputaran Persediaan (X1)

Rasio mengukur antara harga pokok penjualan dengan jumlah persediaan yang dimiliki selama periode berjalan Perputaran Persediaan = Penjualan Persediaan Kasmir (2016 : 180) Rasio 2. Perputaran Piutang (X2) Rasio mengukur berapa lama penagihan piutang selama satu periode.

Perputaran Piutang = Penjualan Kredit Piutang Kasmir (2016 : 176) Rasio 3. Likuiditas (Y) Rasio mengukur kemampuan perusahaan membayar kewajiban atau utang yang segara jatuh tempo pada saat ditagih

Current Ratio = Aktiva Lancar Hutang Lancar Kasmir (2016 : 135)

Rasio

Sumber : Data diolah (2017)

G Metode Analisis Data

Menurut Sugiyono (2013:147), analisis data merupakan kegiatan setelah data seluruh responden atau sumber data lain terkumpul. Kegiatan dalam analisis data adalah mengelompokkan data berdasarkan variabel dan jenis responden, mentabulasi data berdasarkan variabel dari seluruh responden, menyajikan data

i

tiap variabel yang diteliti, melakukan perhitungan untuk menjawab rumusan masalah dan melakukan perhitungan untuk menguji hipotesis yang telah diajukan.

Dalam penelitian ini metode analisis data yang digunakan oleh penulis adalah metode analisis kuantitatif. Metode analisis kuantitatif merupakan metode unuk menguji teori-teori tertentu dengan cara meneliti hubungan antar variabel. Variabel-variabel ini diukur sehingga data yang terdiri dari angka-angka dapat dianalisis berdasarkan prosedur statistik.

1. Analisis Deskriptif

Menurut Sugiyono (2010:147) menyatakan bahwa “metode deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul tanpa bermaksud membuat kesimpulan yang berlaku untuk umum.” Adapun tujuan dari penelitian deskriptif adalah untuk membuat deskripsi, gambaran sistematis, faktual mengenai fakta-fakta, sifat-sifat serta hubungan antara fenomena yang diselidiki mengenai situasi sebenarnya dari suatu objek penelitian.

2. Uji Asumsi Klasik

Seperti diketahui di depan bahwa syarat uji regresi dan korelasi adalah data harus memenuhi prinsip BLUE; Best Linier Unbiased Estimator. Model regresi yang diperoleh dari metode kuadrat terkecil yang umum, atau Ordinary Least Square merupakan suatu model regresi yang mmberikan nilai estimasi atas perkiraan linier tidak bias yang paling baik. Maka untuk

i

memperoleh BLUE (Best Linier Unbiased Estimator) ada kondisi atau syarat-syarat minimum yang harus ada pada data, syarat-syarat-syarat-syarat tersebut dikenal dengan suatu uji yang disebut uji asumsi klasik (Wibowo, 2012:87). Uji asumsi klasik bertujuan untuk mengetahui kondisi data yang dipergunakan dalam penelitian. Hal tersebut dilakukan agar diperoleh model analisis yang tepat. Model analisis regresi penelitian ini mensyaratkan uji asumsi terhadap data yang meliputi:

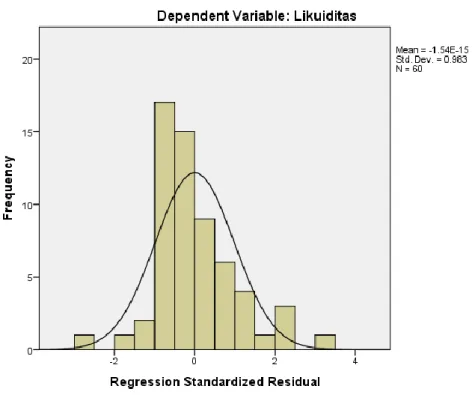

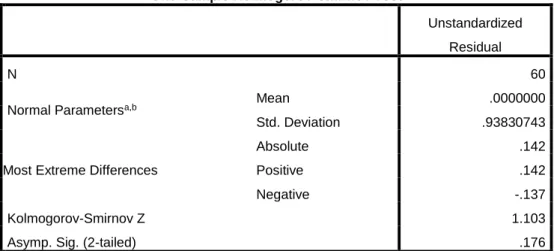

a. Uji Normalitas

Uji normalitas dilakukan guna mengetahui apakah nilai residu (perbedaan yang ada) yang diteliti memiliki distribusi normal atau tidak normal (Wibowo, 2012:61). Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil (Ghozali, 2013:160).

Penelitian ini dilakukan dengan melihat pada grafik histogram yang membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal. Apabila distribusi kumulatif dari data sesungguhnya yang ditunjukkan oleh grafik histogram mengikuti pola distribusi kumulatif dari distribusi normal yang ditunjukkan oleh kurva normal, maka model regresi yang digunakan dalam penelitian ini dianggap layak dan memenuhi asumsi normalitas. Selain dilihat pada

i

grafik histogram, dapat juga dilihat dari grafik normal probabilityplot. Apabila titik-titiknya menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi yang digunakan dianggap layak dan memenuhi asumsi normalitas. Dalam uji normalitas residual dengan histogram maupun grafik dapat menyesatkan apabila tidak hati-hati secara visual kelihatan normal, oleh karena itu untuk melengkapi uji histogram dan grafik dilakukan juga uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistik nonparametrik Kolmogorov-Smirnov (K-S). Uji Kolmogorov-Smirnov dapat dilakukan untuk menguji apakah residual terdistribusi secara normal.

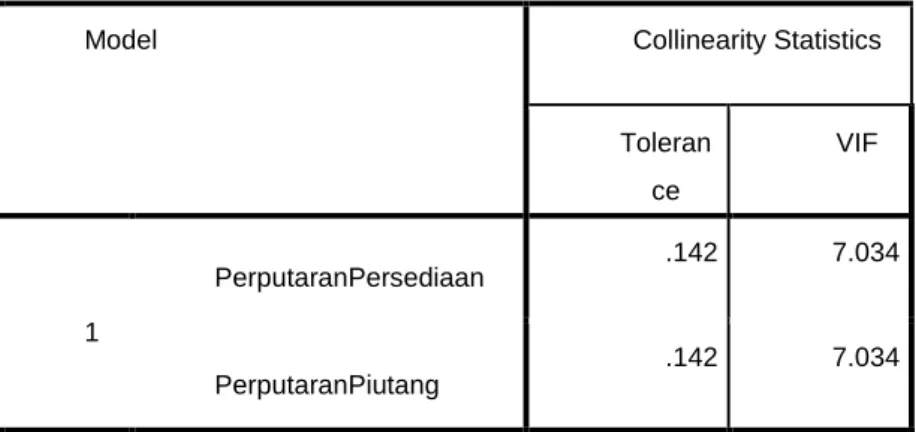

b. Uji Multikolinearitas

Uji ini dilakukan guna mengetahui apakah nilai residu (perbedaan yang ada) yang diteliti memiliki distribusi normal atau tidak normal. Nilai residu yang berdistribusi normal akan membentuk suatu kurva yang kalau digambarkan akan berbentuk lonceng, bell-shaped curve (Wibowo, 2012:61).

Kedua sisi kurva melebar sampai tidak terhingga. Suatu data dapat dikatakan tidak normal jika memiliki nilai data yang ekstrim atau jumlah data yang terlalu sedikit. Uji normalitas dapat dilakukan dengan menggunakan Histogram Regression Residual yang sudah distandarkan, analisis Chi Square dan juga menggunakan nilai Kolmogorov-Smirnov. Kurva nilai residual terstandarisasi dikatakan

i

normal jika nilai Kolmogorov – Smirnov Z < Ztabel, atau dengan melihat nilai Probability Sig (2 Tailed) > α ; sig > 0.05. dengan kata lain, jika nilai signifikan lebih besar dari 0.05, maka data dikatakan berdistribusi normal (Wibowo, 2012:62).

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual suatu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Cara untuk mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan melihat grafik scatterplot antara nilai prediksi variabel dependen (ZPRED) dengan residualnya (SRESID), yaitu ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi - Y sesungguhnya) yang telah di-studentized. Dasar analisis adalah:

- Jika titik-titik yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka terjadi heteroskedastisitas.

- Jika tidak ada pola yang jelas, titik-titik menyebar di atas dan bawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas (Ghozali, 2011).

i

d. Uji Autokorelasi

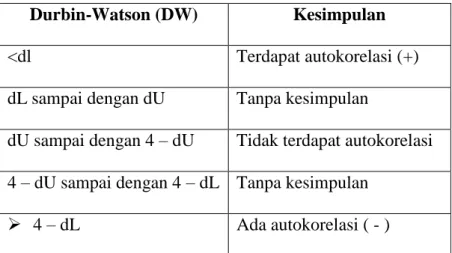

Uji autokorelasi digunakan untuk suatu tujuan yaitu mengetahui ada tidaknya korelas antar anggota serangkaian data yang diobservasi dan dianalisis menurut ruang atau menurut waktu, cross section atau time-series. Dalam penelitian ini, akan digunakan uji autokorelasi dengan menggunakan metode yang paling umum yaitu metode Durbin-Watson (Wibowo, 2012:101).

Tabel 3.2 Durbin-Watson

Durbin-Watson (DW) Kesimpulan

<dl Terdapat autokorelasi (+) dL sampai dengan dU Tanpa kesimpulan

dU sampai dengan 4 – dU Tidak terdapat autokorelasi 4 – dU sampai dengan 4 – dL Tanpa kesimpulan

4 – dL Ada autokorelasi ( - )

Kesimpulan dapat dilakukan dengan asumsi dan bantuan dua buah nilai dari table Durbin-Watson diatas, yaitu nilai dL dan nilai dU pada K tertentu, K = jumlah variabel bebas dan pada n tertentu, n = jumlah sampel yang digunakan. Kesimpulan ada tidaknya autokorelasi didasarkan pada ; jika nilai Durbin-Watson berada pada range nilai Du

i

hingga (4-dU) maka ditarik kesimpulan bahwa model tidak terdapat autokorelasi. Nilai kritis yang digunakan adalah default spss = 5%. Cara yang lain adalah dengan menilai tingkat probabilitas, jika > 0.05 berarti tidak terjadi autokorelasi dan sebaliknya (Wibowo, 2012:102). 3. Analisis Regresi Linear Berganda

Model regresi linear berganda dengan sendirinya menyatakan suatu bentuk hubungan linear antara dua atau lebih variabel independen dengan variabel dependennya. Di dalam penggunaan analisis ini beberapa hal yang bisa dibuktikan adalah bentuk dan arah hubungan yang terjadi antara variabel independen dan variabel dependen, serta dapat mengetahui nilai estimasi atau prediksi nilai dari masing-masing variabel independen terhadap variabel dependennya jika suatu kondisi terjadi. Kondisi tersebut adalah naik atau turunnya nilai masing-masing variabel independen itu sendiri yang disajikan dalam model regresi. Singkatnya data harus memenuhi suatu uji yang dapat menghasilkan nilai estimasi yang tidak bias, atau memenuhi syarat BLUE (Best Linear Unbiased Estimator), (Wibowo, 2012:126). Y = a + b1X1 + b2X2 + … + bnXn Rumus 3.4 Keterangan : Y = variabel dependen a = nilai konstanta

i

b = nilai koefisien regresi

x1 = variabel independen pertama x2 = variabel independen kedua xn = variabel independen ke – n

a. Rancangan Uji Hipotesis

Penelitian ini menggunakan model regresi linear berganda karena mempunyai satu variabel dependen dan lebih dari satu variabel independen. Uji hipotesis ini bertujuan untuk mengetahui besar kontribusi dan pengaruh variabel independen dan variabel kontrol terhadap variabel dependen dengan menggunakan hasil uji F, uji t, uji R2, dan analisis regresi linier berganda ( Ghozali,2011:97)

1) Uji t

Uji t digunakan untuk menguji pengaruh masing-masing variabel independen terhadap variabel dependen dalam suatu model penelitian. Uji t ini dilakukan untuj pengambilan keputusan hipotesis dengan melihat angka signifikansi. Jika angka signifikansi < 0,05 maka terdapat pengaruh yang signifikan variabel independen terhadap variabel dependen dalam penelitian ini (Ghozali, 2011: 98).

Cara yang dilakukan untuk mengetahui apakah hipotesis diterima atau ditolak adalah dengan:

i

H0 : Tidak terdapat pengaruh H1 : Terdapat pengaruh

1. Dengan merumuskan rumus thitung T = r √n-2 √1-r2 Keterangan r = Koefisien korelasi r2 = Koefisien determinasi n = Sampel 2. Menentukan ttabel

Nilai ttabel dapat dilihat pada tabel statistik untuk signifikasi 0,05/2

= 0,025 dengan derajat kebebasan df = n – (k-1)

Kriteria diterima atau ditolaknya hipotesis adalah sebagai berikut:

1. Jika sig < = 0,05, artinya H0 ditolak, H1 diterima, yang menandakan bahwa terdapat pengaruh yang signifikan secara individual antara variabel perputaran persediaan dan perputaran piutang terhadap tingkat likuiditas.

2. Jika sig > 0,05, artinya H0 diterima, H1 ditolak, yang menandakan bahwa tidak terdapat pengaruh signifikan secara individual antara variabel perputaran persediaan dan perputaran piutang terhadap tingkat likuiditas.