▸ Baca selengkapnya: contoh keterampilan portofolio

(2)EVALUASI KINERJA PORTOFOLIO

Kerangka Pikir Untuk Evaluasi Kinerja Portofolio Evaluasi Kinerja portofolio akan terkait dua isu utama :

1. Mengevaluasi apakah return portofolio yang telah dibentuk mampu memberikan return di atas return portofolio yang dijadikan benchmark

2. Mengevaluasi apakah return yang diperoleh sudah sesuai dengan tingkat resiko yang harus ditanggung.

Faktor yang perlu diperhatikan dalam mengevaluasikinerja portofolio : 1. Tingkat resiko

2. Periode waktu

3. Penggunaan patok duga (benchmark) yang sesuai 4. Tujuan investasi

Mengukur Tingkat Return Portofolio

Bagaimana cara mengukur tingkat return portofolio?

Metode sederhana yang biasanya dipakai dengan menghitung semua aliran kas yang diterima (dividen + capital gain), dan selanjutnya dibagi dengan dengan nilai pasar portofolio pada awal periode.

Walaupun metode tersebut sederhana, tetapi mengandung kelemahan karena hanya sesuai untuk portofolio yang „statis‟, yaitu portofolio yang tidak mempunyai aliran kas keluar maupun masuk dari investor

Bagaimana cara mengatasi kelemahan metode pengukuran sederhana tersebut?

Metode alternatif yang bisa mengakomodasi adanya aliran kas keluar maupun masuk dari investor, antara lain :

1. TWR (time-weighted rate of return dan dollar-weighted rate of return)

Besarnya TWR ini tidak dipengaruhi oleh penambahan atau penarikan dana yang dilakukan oleh investor selama periode perhitungan return portofolio

Merupakan return yang benar-benar diterima oleh investor ditentukan oleh besarnya arus kas masuk dan keluar dalam investasi portofolio akibat tambahan atau penarikan dana yang dilakukan investor selama periode perhitungan return portofolio tersebut Persamaan TWR dan DWR :

Kedua metode tersebut sama-sama bisa digunakan untuk menghitung return portofolio dan sama-sama merupakan metode perhitungan yang valid

Perbedaan TWR dan DWR :

1. DWR lebih sesuai digunakan oleh para investor, karena metode ini akan bisa menjawab pertanyaan “berapa besarkah return yang akan diterima investor?”

2. TWR, lebih cocok untuk digunakan oleh manajer investasi, karena bisa menjawab pertanyaan “berapa besarkan return yang ditawarkan portofolio?”

TWR (Time-weighted rate of return )

TWR = (1,0 + S1) (1,0 + S2) ……..(1,0 + SN) – 1,0

Dalam hal ini, S adalah return yang diperoleh dalam setiap subperiode perhitungan.

Contoh: Suatu portofolio yang diamati selama 5 tahun terdiri dari 3 sub periode aliran kas memberikan return berturut-turut sebesar 5%; 8%; dan 10%.

Jawab :

TWR = (1,0 + 0,05) (1,0 + 0,08) (1,0 + 0,1) – 1,0 = (1,05) (1,08) (1,1) – 1,0

= 0,247 atau 24,7%.

DWR ( Dollar-weighted rate of return )

Dalam hal ini:

Dt = penambahan dana pada saat t. Wt = penarikan dana pada saat t.

n = jumlah penambahan dana selama periode perhitungan. M = jumlah penarikan dana selama periode perhitungan.

r = tingkat bunga yang menyamakan nilai awal portofolio dengan semua aliran kas (masuk dan atau keluar) ditambah nilai akhir portofolio. Besarnya r ini sekaligus merupakan tingkat return portofolio yang dihitung dengan metode TWR.

Contoh Perhitungan DWR:

Anggap Ibu Haryati menginvestasikan Rp100 juta pada awalperiode pertama ketika dia membeli suatu portofolio saham. Pada akhir periode pertama, Ibu Haryati mendapat dividen sebesar Rp7 juta. Pada akhir periode terakhir, Ibu Haryati menjual portofolio sahamnya dan menerima Rp120 juta.

Dengan demikian, Ibu Haryati mempunyai arus kas berikut:

Waktu 0 1 2

Arus Kas -Rp100 juta Rp 7 juta Rp120 juta

Untuk menghitung DWR, Ibu Haryati mencari tingkat diskonto atau tingkat bunga yang akan menyamakan arus kas mendatang dengan nilai sekarangnya:

Tingkat bunga, r, dapat dicari dengan proses coba-coba atau dengan bantuan kalkulator finansial atau komputer. Pada kasus ini, tingkat bunga yang akan mendiskonto arus kas mendatang adalah 13,10 persen.

Risk Adjusted Performance

Kinerja sebuah portofolio tidak bisa hanya melihat tingkat return yang dihasilkan, tetapi juga harus memperhatikan faktor-faktor lain seperti tingkat risiko portofolio tersebut. Ada beberapa ukuran kinerja portofolio yang sudah memasukan faktor risiko :

2. Indeks Treynor 3. Indeks Jensen Indeks Sharpe

Dikur dengan cara membandingkan antara premi risiko portofolio dengan risiko portofolio yang dinyatakan dengan standar deviasi – total risiko

Premi risiko portofolio adalah selisih rata tingkat pengembalian portofolio dengan rata-rata tingkat bunga bebas risiko

Rumus Indeks Sharpe

Keterangan

Spi : Indeks sharpe portofolio i

Rpi : Rata- rata tingkat pengembalian portofolio i Rf : Rata –rata atas bunga investasi bebas risiko

SDpi : Standar deviasi dari tingkat pegembalian portofolio i Rpi – Rf : Premi risiko potofolio i

Rumus Sharpe menghitung kemiringan – slope garis yang menghubungkan portofolio yang berisiko dengan bunga bebas risiko

Semakin besar nilai slope semakin baik portofolio atau semakin besar rasio premi risiko portofolio terhadap standar deviasi ; Kinerja portofolio semakin baik

Relevan bagi investor yang menanamkan dana hanya atau sebagian besar pada portofolio yang dianalisis

Diukur dengan cara membandingkan antara premi risiko portofolio dengan risiko portofolio yang dinyatakan dengan beta

Beta adalah risiko pasar atau risiko sistematis Rumus Indeks Treynor

Keterangan

Spi : Indeks sharpe portofolio i

Rpi : Rata- rata tingkat pengembalian portofolio i Rf : Rata –rata atas bunga investasi bebas risiko βpi : Beta portofolio

Rpi – Rf : Premi risiko potofolio i

Menghitung kemiringan – slope garis yang menghubungkan portofolio yang berisiko dengan risiko Pasar

Semakin besar nilai slope semakin baik portofolio atau semakin besar rasio premi risiko portofolio terhadap beta ; Kinerja portofolio semakin baik

Relevan bagi investor yang

1. Memiliki berbagai portofolio atau menanamkan dana pada berbagai reksa dana – mutual funds

2. Melakukan diversifikasi pada berbagai portofolio Indeks Jensen

Metode ini didasarkan pada konsep garis pasar sekuritas – SML yang merypakan garis yang menghubungkan portofolio pasar dengan kesempatan investasi yang bebas risiko

Jika terjadi penyimpangan, yaitu jika dengan risiko yang sama tingkat pengembalian suatu portofolio berbeda dengan tingkat pengembalian pada SML

Perbedaan ini disebut dengan indeks Jensen Rumusan Indeks Jensen

Keterangan:

Jpi : Indeks jensen portofolio I

Rp : Rata-rata tingkat pengembalian portofolio I Rf : Rata-rata bunga investasi bebas risiko

Rm : Rata-rata tingkat pengembalian pasar (IHSG) βpi : Beta portofolio (risiko pasar – risiko sistemstis) Rpi – Rf : Premi risiko portofolioi

Rm – Rf : Premi risiko pasar Contoh Aplikasi

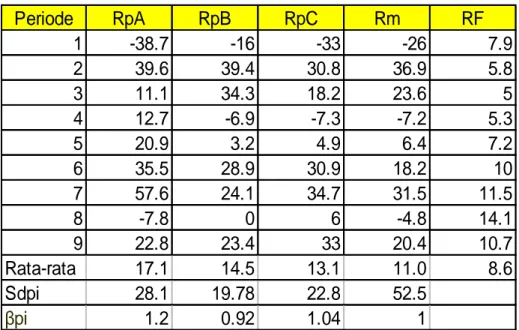

Tabel berikut menunjukan tingkat pengembalian portofolio A, B, C, tingkat pengembalian pasar IHSG dan tingkat bunga bebas risiko :

Indeks Sharpe Periode RpA RpB RpC Rm RF 1 -38.7 -16 -33 -26 7.9 2 39.6 39.4 30.8 36.9 5.8 3 11.1 34.3 18.2 23.6 5 4 12.7 -6.9 -7.3 -7.2 5.3 5 20.9 3.2 4.9 6.4 7.2 6 35.5 28.9 30.9 18.2 10 7 57.6 24.1 34.7 31.5 11.5 8 -7.8 0 6 -4.8 14.1 9 22.8 23.4 33 20.4 10.7 Rata-rata 17.1 14.5 13.1 11.0 8.6 Sdpi 28.1 19.78 22.8 52.5 βpi 1.2 0.92 1.04 1

Spi = (Rpi – Rf) / SDpi SpA = (17,1 – 8,6) / 28, 1 = 0,302 SpB = (14,5 – 8,6) / 19,7 = 0,299 SpC = (13,0 - 8,6) / 22,8 = 0,193 Spm = (11,0 – 8,6) / 52,5 = 0,045 Indeks Treynor

Tpi = (Rpi – Rf) / βpi

TpA = (17,1 – 8,6) / 1,20 = 7,08 TpB = (14,5 – 8,6) / 0,92 = 6,41 TpC = (13,0 – 8,6) / 1,04 = 4,23 Tpm = (11,0 – 8,6) / 1,00 = 2,40 Indeks Jensen

Jpi = (Rpi – Rf) – (Rm – Rf) βpi

JpA = (17,1 – 8,6) – (11,0 – 8,6) 1,20 = 5,62 JpB = (14,5 – 8,6) – (11,0 – 8,6) 0,92 = 3,69 JpC = (13,0 – 8,6) – (11,0 – 8,6) 1,04 = 1,90 Jpm = (11,0 – 8,6) – (11,0 – 8,6) 1,00 = 0 Kesimpulan Kasus

Portofolio A memilki kinerja yang tinggi Indeks Sharpe = 0,302

Indeks Jensen = 5,62

Portofolio B dan C perlu dilakukan revisi Biaya – Biaya

Biaya yang perlu dipertimbangkan jika investor ingin melakukan revisi total atas portofolio yang kinerjanya tidak sesuai dengan ER dan risiko, yaitu :

Komisi pembelian saham Komisi untuk penjualan saham

Pajak pertambahan nilai dan pajak penghasilan

Biaya dalam mencari dan menganalisis data dan informasi Catatan : Evaluasi Kinerja Portofolio

Ketiga ukuran kinerja portofolio di atas tidak terlepas dari kemungkinan terjadinya kesalahan dalam pengukuran.

Ketiga ukuran tersebut menggunakan dasar CAPM. Padahal model CAPM merupakan model keseimbangan yang menggunakan asumsi-asumsi yang sangat sulit kita temukan dalam kondisi nyata, sehingga penggunaan model CAPM bisa menyebabkan adanya bias dalam pengukuran kinerja portofolio tersebut.