BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian

4.1.1 Sejarah dan perkembangan perusahaan

Jepara merupakan salah satu daerah yang mempunyai potensi besar untuk mendukung pertumbuhan ekonomi di indonesia sebagaimana telah kita ketahui bersama bahwa, saat ini jepara dikenal sebagai pusat produksi furniture baik indoor furniture maupun garden furniture. Tumbuh suburnya industri furniture dapat dilihat di sepanjang jalan menuju kota jepara. Eksistensi jepara dalam dunia bisnis funiture sudah dikenal tidak hanya di pasaran domestik tetapi juga telah diakui oleh dunia internasional, seperti negara-negara di Asia, Eropa dan Amerika.

Salah satu perusahaan furniture di jepara tersebut adalah CV. Mulyo Jati Indah yang merupakan perusahaan furniture dimana proses produksinya berdasarkan pesanan dari pembeli (buyer) serta terkadang mencari order kesesama perusahaan mebel lain. Perusahaan ini didirikan oleh Bapak Panji Mulyo. Awalnya perusahaan ini hanya sebuah mebel kecil biasa yang terletak di belakang rumah pendiri, alat yang digunakan juga masih sederhana dan karyawan yang hanya dari tetangga sekitar. Setelah berjalan kurang lebih 4 tahun, perusahaan ini berkembang semakin baik, maka pada tahun 2000 dibentuk dan diresmikanlah

perusahaan yang terbentuk CV dengan nama CV. Mulyo Jati Indah yang awalnya bernama Mulyo Jati Furniture.

Karena lokasi yang dulu sudah tidak mendukung, perusahaan membutuhkan tempat yang lebih luas untuk proses produksinya, dan dengan bertambahnya karyawan serta alat-alat kerja yang dimiliki akhirnya perusahaan pindah dan saat ini CV. Mulyo Jati Indah berlokasi di Jl. Raya Jepara-Bangsri km.09 RT 38/08 Jambu Mlonggo Jepara.

CV. Mulyo Jati Indah memproduksi produk jenis garden furniture. Dalam proses produksinya CV. Mulyo Jati Indah berawal dari bahan baku sampai barang siap dikirim ke pembeli, mengekspor produknya ke pasar lokal seperti Jepara, Jakarta dan interlokal seperti Prancis.

4.1.2 Struktur Organisasi

Struktur organisasi adalah suatu kerangka yang mewujudkan pola tetap dari hubungan diantara bidang kerja maupun organisasi yang mewujudkan wewenang dan tanggung jawab masing-masing dalam suatu sistem kerja sama. Dalam menjalankan aktivitasnya, CV. Mulyo Jati Indah menggunakan stuktur garis yaitu struktur organisasi dimana pemimpin puncak perusahaan dipandang sebagai pemegang kekuasaaan tunggal sehingga semua keputusan dan tanggung jawab terletak pada organisasi

Struktur organisasi CV. Mulyo jati Indah dapat digambarkan bagan seperti gambar 4.1 sebagai berikut :

Gambar 4.1

Struktur organisasi CV. Mulyo Jati Indah

Adapun tugas dan tanggungjawab masing-masing secara garis besar dapat dijelaskan berikut :

1. Pemimpin

Bertugas membina, memimpin dan menjaga koordinasi, kerjasama yang baik antara semua bagian yang ada untuk pengembangan perusahaan dalam mencapai tujuaanya. Pemimpin juga mempunyai tugas untuk mengawasi pekerja serta memberikan pengarahan dan membimbing atas dasar pekerjaan yang dibebankan kepada bawahannya sesuai dengan kebijakan perusahaan. Memberi keputusan untuk menerima atau menolak pesanan dari buyer.

Direktur Panji Mulyo Wakil Direktur Aryo Basar Sekertaris Nurul Fadilah

Personal & Umum Supriyanto Marketing Aryo Basar Bag. Produksi Ali Nurul fadilah Control Sudar & Kardiyo

2. Wakil Pemimpin

Mempunyai wewenang dalam membantu pemimpin untuk melakukan tugas harian perusahaan, menampung semua usul dan saran bawahan untuk urusan dalam maupun luar negara bila pemimpin berhalangan.

3. Sekretaris

Bertugas menangani keluar masuknya surat-surat perusahaan, bertanggung jawab terhadap rahasia perusahaan terutama arsip-arsip yang bersifat rahasia, mencatat tentang semua data karyawan yang berkerja seperti mengecek dan mengabsen karyawan. Bertugas mengatur/mengelola pengeluaran dan penerimaan keuangan perusahaan, menyusun laporan secara periodik dan menata administrasi keuangan yang mencakup seluruh kegiatan perusahaan.

4. Bagian Produksi

Merencanakan, mengkoordinasi pelaksanaan proses produksi, mengontrol jalannya proses produksi dan tanggung jawab atas produksi yang dihasilkan serta mempertanggungjawabkan hasil-hasil produksi kepada pemimpin perusahaan, mencari dan menyeleksi bahan baku serta bahan penolong dalam proses produksi perusahaan.

5. Bagian Personalia dan Umum

Bertugas merencanakan jumlah tenaga kerja untuk periode tertentu, meningkatkan kemampuan tenaga kerja, mengatur pembagian tugas tenaga kerja serta mengatur kesejahteraan karyawan dan berfungsi membantu kelancaran pekerjaan.

6. Bagian Marketing

Bertugas menyelenggarakan promosi, merencanakan dan menyelenggarakan pemasaran/penjualan barang-barang hasil produksi serta mengatur pengiriman barang ke luar negeri/buyer, serta mencari order barang untuk perusahaan.

7. Bagian Control

Tugasnya adalah mengontrol barang-barang dari pengrajin, dan berhak mengembalikan apa yang tidak sesuai dengan standar yang ditetapkan. Dan juga bekerja sama dengan bagian produksi dalam mengawasi pekerjaan. 8. Pekerja

Para pekerja terdiri dari tukang kayu, tukang amplas, tukang pembungkus barang. Pekerja dalam perusahaan ini diambil dari orang-orang sekitar perusahaan sehingga dapat membantu dalam mengatasi pengangguran.

4.1.3 Proses Produksi

Kegiatan proses produksi pada CV. Mulyo Jati Indah dimulai dari produksi awal yang terdiri dari persiapan bahan-bahan, pemotongan, proses perakitan sampai proses pengamplasan. Dalam proses produksi ini membutuhkan suatu ketelitian dan kecermatan sehingga hasil produksi dapar terjaga dengan baik serta para buyer merasa puas dengan hasil produksi CV. Mulyo Jati Indah.

Berikut ini akan diuraikan tahapan secara singkat proses produksi pada CV. Mulyo Jati Indah dari bahan baku menjadi barang jadi sebagai berikut : a. Persiapan Bahan

Sebelum bahan baku disiapkan maka perlu diadakan pemesanan bahan baku yang berasal dari kayu dan harus disesuaikan dengan jenis pesanan dari buyer. Dalam proses persiapan mula-mula kualitas kayu jati diseleksi, pemilihan kualitas kayu seperti menentukan kualitas hasil produksi dimana setiap model memerlukan kualitas kayu yang berbeda-beda pada tiap bagian. Hal ini dilakukan untuk lebih mengoptimalkan pemakaian bahan baku dan menghemat biaya produksi. Pembelian kayu tersebut dilakukan oleh pemiliknya sendiri.

b. Penggergajian

Melakukan penggergajian kayu yang semula berasal dari kayu gelondongan dipotong menjadi bagian balok dan papan sesuai dengan kebutuhan potongan balok dan papan tersebut, kemudian diangkut ke perusahaan untuk proses lebih lanjut.

c. Pemotongan/Pengemalan

Setelah dilakukan pengergajian kemudian dilakukan pengukuran dengan pola sesuai dengan model yang telah direncanakan. Bahan kayu kemudian diberi tanda dan dipotong sesuai dengan pola tersebut.

d. Perakitan

Setelah kayu dipotong sesuai dan ukuran kemudian komponen kayu digabungkan sehingga akan menjadi bentuk yang telah di

rencanakan. Bagian ini dikerjakan oleh pekerja borong atau pekerja harian.

e. Pengamplasan

Setelah komponen disambung dirangkai menjadi produk, tahap selanjutnya adalah tahap pengalusan/pangamplasan dengan menggunakan amplas, dibagian ini barang tersebut diamplas searah serat kayu sampai halus, terlebih pada sambungan agar tidak lagi terlihat dan rata. Awalan proses pengamplasan barang tersebut diamplas dengan dasar amplas kasar dulu, setelah itu baru diamplas halus.

f. Kontroling

Setelah diamplas, barang tersebut dikontrol kembali oleh pekerja bagian servis, dicari bagian yang cacat atau yang tidak cocok untuk kemudian dirapikan kembali. Karena rata-rata barang yang dipesan bebas dari doreng, kadar air sedikit serasi dengan warna kayu.

g. Finishing dan packing

Setelah tahap persiapan sampai pengontrolan selesai, maka tahap selanjutnya yaitu tahap finishing/tahap akhir dengan memberikan perlengkapan/assesories bila diperlukan kemudian barang tersebut di bungkus/packing siap untuk di kirim.

Gambar 4.2

Proses produksi CV. Mulyo Jati Indah

4.1.4 Kebijakan Produksi

Faktor produksi dan jenis produksi dalam pembuatan mebel pada CV. Mulyo Jati Indah Meliputi :

1. Bahan Baku

Bahan baku utama yang digunakan untuk memproduksi pembuatan mebel adalah kayu, kayu yang digunakan adalah kayu jati atau kadang menggunakan kayu mahoni sesuai dengan pesanan.

2. Bahan penolong yang digunakan

Bahan penolong meliputi lem (lem fulloc, lem fox, lem putih, lem alteco) kuningan, nagel, sekrup dan dempul yang digunakan untuk menutup permukaan sambungan pada permukaan kayu.

Persiapan Bahan Pengergajian Pemotongan pola

Controling Pengamplasan Perakitan

3. Peralatan

Peralatan yang digunakan adalah mesin dan peralatan untuk pertukangan kayu seperti bur, serut, planner, diesel, genset, mesin amplas, grendo, mortise dan lain-lain.

4.1.5 Hasil Produksi

Produk yang dihasilkan oleh CV. Mulyo Jati Indah adalah jenis garden furniture. Hasil produksi tersebut antaralain:

1.Kursi

2.Meja terdiri dari Meja tarik berbagai ukuran, Meja lempit dan lain-lain

3.Bangkau

4.Menerima Tenon Mortise.

4.2 Analisis Data

Berdasarkan Penelitian pada CV. Mulyo Jati Indah diperoleh penjelasan bahwa saat ini sistem ABC untuk menghitung biaya produksi belum diterapkan pada CV. Mulyo Jati Indah dan selama ini perhitungan biaya produksinya masih berdasarkan sistem tradisional.

Untuk membandingkan hasil perhitungan dengan menggunakan sistem ABC dengan sistem tradisional yang telah diterapkan oleh perusahaan, maka penulis mencoba menerapkan sistem ABC untuk mengkalkulasi harga pokok produk pada CV. Mulyo Jati Indah.

4.2.1 Klasifikasi Biaya

Pengklasifikasian biaya secara tepat akan menghasilkan kalkulasi biaya yang baik dan relevan yang dibutuhkan oleh menajemen dalam mengambil suatu keputusan. CV. Mulyo Jati Indah yang bergerak di bidang produksi mebel (furniture) mengklasifikasikan biaya produksi sebagai berikut:

a. Biaya Bahan Baku

Yang termasuk biaya bahan baku adalah pemakaian bahan baku untuk proses produksi. Bahan baku utama yang digunakan untuk memproduksi produk adalah kayu jati serta bahan penolong lainnya seperti lem, sekrup, nagel, engsel, paku dan lain-lain.

b. Biaya Tenaga Kerja Langsung

Merupakan biaya yang dikeluarkan oleh perusahaan untuk membayar karyawan atau tenaga kerja yang langsung terlibat dalam proses produksi.

c. Biaya Overhead Pabrik

Yaitu biaya yang tidak termasuk dalam biaya bahan baku dan tenaga kerja langsung yang terdiri dari :

1. Biaya penanganan bahan 2. Biaya bahan bakar

3. Biaya desain dan pengembangan produk 4. Biaya pemeliharaan kendaraan

6. Biaya Penyusutan kendaraan 7. Biaya Penyusutan Mesin 8. Biaya Listrik dan air 9. Biaya Telp

10. Biaya pengiriman barang

4.2.2 Perhitungan Biaya Produksi pada CV. Mulyo Jati Indah Berdasarkan Pendekatan Tradisional

Dalam sistem biaya tradisional, satu hal yang sering menjadi permasalahan adalah dalam hal pembebanan biaya overhead, dimana dasar yang digunakan untuk membebankan biaya-biaya overhead tersebut adalah pembebanan tunggal atau hanya menggunakan satu cost driver saja. Dasar pembebanan yang umum digunakan adalah volume based related seperti jam kerja langsung, jam mesin, unit produksi, dan biaya bahan baku. Seperti halnya CV. Mulyo Jati Indah, perusahaan ini juga membebankan biaya overhead pabriknya berdasarkan satu volume based related saja, yaitu unit hasil produksi.

Ketepatan pembebanan biaya overhead berdasarkan unit menjadi masalah jika berbagai jenis produk diproduksi dengan menggunakan satu fasilitas. Jika hanya satu produk yang diproduksi, seluruh biaya overhead yang terjadi disebabkan karena produk itu dan dapat dilacak pada produk itu sendiri. Biaya overhead per unit adalah sebesar total biaya overhead dibagi dengan unit yang diproduksi. Dalam penentuan biaya produksi

dengan pendekatan tradisional, biaya diasumsikan konsumsi overhead berhubungan dengan jumlah unit yang diproduksi.

Dalam pembahasan mengenai metode perhitungan harga pokok produksi, metode yang digunakan oleh CV. Mulyo Jati Indah adalah metode full costing. Hal ini dapat dilihat dari cara perhitungan yang di lakukan oleh perusahaan tersebut yaitu dengan menjumlahkan semua unsur biaya produksi, yang terdiri biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik, baik yang bersifat tetap maupun variabel.

Berikut ini akan disajikan perhitungan Harga Pokok Produk per unit selama periode 2008 dan 2009. Namun sebelumnya terlebih dahulu akan disajikan perhitungan mengenai data produksi CV. Mulyo Jati Indah. Perhitungan Biaya Produksi dilakukan sebagai berikut :

1. Menentukan Biaya Bahan Baku

Daftar biaya bahan baku dan bahan penolong CV. Mulyo Jati Indah dapat dilihat tabel berikut:

Tabel 4.1

Data Bahan Baku dan Bahan Penolong CV. Mulyo Jati Indah.

Tahun 2008 Keterangan Mj.tarik MC 300 Top Round Table Folding Table Stacking Bahan Mentah / kayu 97.681.000 28.579.000 23.583.000 19.518.000 Lem bintang 921.000 - 624.000 - Lem putih 143.500 - - - Engsel 865.000 - - - Pen Konektor 3.025.000 - - - Kuningan - - 1.625.000 - Sekrup 433.900 82.000 149.500 220.000 Mur+pin 200.000 - - - Nagel 123.500 182.000 71.600 181.000 Paku Tembak - 89.000 55.400 - Lem rubber - 1.035.500 - 812.000 Lain-lain 54.500 125.100 - 35.500 TOTAL 103.447.400 30.092.600 26.108.500 20.766.500 Sumber: CV. Mulyo jati indah

Tabel diatas menunjukkan data bahan baku dan bahan penolong tahun 2008 pada CV. Mulyo jati indah. Dari tabel di atas dapat dilihat bahan baku terbesar adalah produk meja tarik MC 300, sedangkan bahan baku terendah adalah produk stacking.

Tabel 4.2

Data Biaya Bahan Baku dan Bahan Penolong CV. Mulyo Jati Indah

Tahun 2009 Keterangan Mj.Tarik MC 300 Top Round Table Folding Table Stacking Bahan Mentah / kayu 106.781.000 21.948.000 66.617.000 13.781.000

Lem bintang 1.032.000 873.500 Lem putih 150.500 Engsel 962.700 Pen Konektor 3.278.000 Kuningan - 4.425.000 Sekrup 502.000 56.200 463.500 198.700 Mur+pin 350.000 Nagel 147.200 161.000 121.400 152.900 Paku Tembak - 75.000 82.000 Lem rubber - 812.000 678.100 Lain – lain 37.200 27.800 42.600 25.300 TOTAL 113.240.600 23.080.000 72.625.000 14.836.000 Sumber: CV. Mulyo jati indah

Tabel diatas menunjukkan data bahan baku dan bahan penolong tahun 2009 pada CV. Mulyo jati indah. Dari tabel di atas dapat dilihat bahan baku terbesar adalah produk meja tarik MC 300, sedangkan bahan baku terendah adalah produk stacking.

Dalam Perhitungan biaya bahan baku dan biaya tenaga kerja langsung yang dibebankan per unit produk diformulasikan sebagai berikut :

Biaya Bahan Baku : Total Biaya Bahan Baku Total Produksi

Biaya Tenaga Kerja Langsung : Total Biaya Tenaga Kerja Langsung Total Produksi

Tabel 4.3

Perhitungan Bahan Baku dan Biaya Tenaga Kerja Langsung yang dibebankan per unit produk

keterangan Biaya Bahan Baku

MJ. Tarik MC 300 Top Round Table Folding Table Stocking Th.2008 Rp. 103.447.400 Rp. 30.092.600 Rp. 26.108.500 Rp. 20.766.500 275 183 65 351 Rp. 376.172,36 Rp.164.440,44 Rp.401.669,23 Rp. 59.163,82 Th. 2009 Rp. 113.240.600 Rp. 23 080.000 Rp. 72.625.000 Rp. 14.836.000 298 156 178 264 Rp 380.002,01 Rp. 147.948,72 Rp. 408.005,62 Rp. 56.196.97 Sumber:Data internal yang diolah

keterangan Biaya Bahan Kerja Langsung

MJ. Tarik MC 300 Top Round Table Folding Table Stocking Th. 2008 Rp. 34.194.000 Rp. 7.483.500 Rp. 4.177.500 Rp. 7.345.000 275 183 65 351 Rp. 124.341,82 Rp. 40.893,44 Rp. 64.269,23 Rp. 20.925,92 Th. 2009 Rp. 36.215.000 Rp. 5.872.000 Rp. 11.540.500 Rp. 6.125.000 298 156 178 264 Rp. 121.526,84 Rp. 37.641,02 Rp 64.834,27 Rp. 23.200,76 Sumber: Data internal yang diolah

Tabel di atas menunjukkan perhitungan bahan baku dan tenaga kerja langsung per unit produk yang terjadi tahun 2008 dan 2009. Dari tabel diatas dapat dilihat perbedaan bahan baku dan biaya tenaga kerja langsung yang dikonsumsi masing-masing produk. Hal ini dikarenakan tingkat kesulitan dalam proses produksi, ukuran maupun jumlah unit yang diproduksi.

2. Menentukan Biaya Overhead Pabrik

Dalam perhitungan biaya overhead pabrik yang di bebankan per unit diformulasikan sebagai berikut :

Biaya Overhead Pabrik : Biaya Overhead Total Produksi

Berikut perhitungan Biaya overhead pabrik CV. Mulyo Jati Indah dapat dilihat sebagai berikut:

Tabel 4.4 Biaya Overhead Pabrik

CV. Mulyo jati indah

BOP Tahun

2008 2009

Biaya penanganan bahan 12,629,500 16,970,000 Biaya bahan bakar 16,156,000 19,540,000 Biaya reparasi dan pemel mesin 17,645,000 19,277,000 Biaya penyusutan mesin 15,486,700 17,212,800 Biaya pemeliharaan kendaraan 14,350,000 16,620,000 Biaya penyusutan kendaraan 11,964,000 14,867,900 Biaya listrik dan air 4,523,300 5,242,300 Biaya pengiriman barang 11,325,000 16,050,000 Biaya Telp. 2,800,000 3,230,000 Biaya design dan pengemb produk 1,430,000 2,050,000

TOTAL 108,309,500 131,060,000

Sumber: CV. Mulyo jati indah

Berikut perhitungan biaya overhead pabrik per unit produk: Tabel 4.5

Perhitungan Biaya Overhead Pabrik Yang dibebankan per unit produk Keterangan Biaya Overhead Pabrik Tahun 2008 = Rp. 108.309.500 874 = Rp. 123.923,91 Tahun 2009 = Rp. 131.060.000 896 = Rp. 146.272,32 Sumber: Data internal yang diolah

Tabel di atas menunjukkan perhitungan biaya overhead pabrik yang di bebankan per unit produk. Untuk tahun 2008 BOP per unit sebesar Rp. 123.923,91 dan untuk tahun 2009 BOP per unit sebesar Rp. 146.272,32.

3. Menghitung Harga Pokok Produk.

Perhitungan harga pokok produk CV. Mulyo Jati Indah dapat dilihat sebagai berikut:

Tabel 4.6

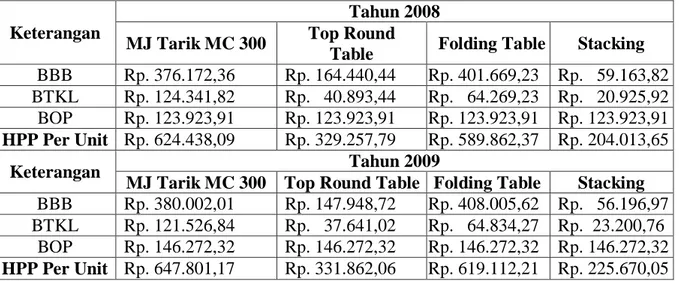

Perhitungan HPP Per Unit Berdasarkan Pendekatan Tradisional

Keterangan

Tahun 2008 MJ Tarik MC 300 Top Round

Table Folding Table Stacking BBB Rp. 376.172,36 Rp. 164.440,44 Rp. 401.669,23 Rp. 59.163,82 BTKL Rp. 124.341,82 Rp. 40.893,44 Rp. 64.269,23 Rp. 20.925,92 BOP Rp. 123.923,91 Rp. 123.923,91 Rp. 123.923,91 Rp. 123.923,91 HPP Per Unit Rp. 624.438,09 Rp. 329.257,79 Rp. 589.862,37 Rp. 204.013,65

Keterangan Tahun 2009

MJ Tarik MC 300 Top Round Table Folding Table Stacking BBB Rp. 380.002,01 Rp. 147.948,72 Rp. 408.005,62 Rp. 56.196,97 BTKL Rp. 121.526,84 Rp. 37.641,02 Rp. 64.834,27 Rp. 23.200,76

BOP Rp. 146.272,32 Rp. 146.272,32 Rp. 146.272,32 Rp. 146.272,32 HPP Per Unit Rp. 647.801,17 Rp. 331.862,06 Rp. 619.112,21 Rp. 225.670,05 Sumber: Data internal yang diolah

Tabel diatas Menunjukkan laporan perhitungan harga pokok produk per unit berdasarkan pendekatan tradisional yang terjadi pada tahun 2008 dan 2009 . Dari tabel tersebut dapat dilihat adanya kenaikan HPP terhadap masing-masing jenis produk tahun 2008 dan 2009, pada produk Meja tarik MC 300 terjadi kenaikan sebesar Rp. 23.363,- untuk produk Top Round Tabel kenaikan sebesar Rp. 2.604,- untuk produk Folding Table terjadi kenaikan sebesar Rp. 29.249,- dan untuk produk Stacking terjadi kenaikan

sebesar Rp. 21.656,- Hal ini disebabkan terjadinya perbedaan biaya produksi yang dikonsumsi produk pada tahun 2008 dan 2009.

4.2.3 Perhitungan Biaya Produksi berdasarkan Pendekatan Activity based Costing

Biaya produksi merupakan salah satu elemen penting dalam suatu proses produksi perusahaan. Dengan mengetahui besarnya biaya produksi perusahaan dapat menerapkan kebijakan harga jual produknya serta membandingkan dengan harga yang ada di pasar, secara tidak langsung penentuan harga jual yang akan di peroleh.

Perusahaan dalam memproduksi suatu produk melakukan banyak aktivitas. Aktivitas tersebut perlu dikenali karakteritiknya masing-masing kemudian dikelompokkan dalam pusat aktivitas. Pengelompokkan tingkat pusat aktivitas dilaksanakan berdasarkan 4 tingkatan, yaitu aktivitas berlevel unit, berlevel batch, berlevel produk, dan berlevel fasilitas.

Selanjutnya biaya dari kelompok kegiatan dijumlahkan untuk menentukan jumlah kelompok homogen. Untuk lebih jelasnya berikut langkah-langkah perhitungan biaya produksi khususnya BOP pada CV. Mulyo Jati Indah:

1. Identifikasi aktivitas dan pembebanan biaya (cost driver) pada setiap aktivitas.

Dalam sistem activity based costing, biaya ditelusuri ke masing-masing aktivitas dan kemudian baru dibebankan kepada produk.

Adapun aktivitas yang terdapat dalam proses produksi dan pembebanan biaya CV. Mulyo Jati Indah adalah:

Tabel 4.7

Daftar BOP dan Cost driver tahap pertama

No Jenis Biaya Pembebanan Biaya

(Cost Driver) 1 Biaya Penanganan Bahan Jumlah Unit bahan

2 Biaya Bahan Bakar Set up mesin

3 Biaya Reparasi dan Pemeliharaan mesin Jam kerja mesin 4 Biaya Penyusutan Mesin Jam kerja mesin 5 Biaya Pemeliharaan Kendaraan Fasilitas

6 Biaya Penyusutan Kendaraan Fasilitas

7 Biaya Listrik dan Air Jam kerja mesin 8 Biaya Pengiriman Barang Jumlah Pesanan

9 Biaya Telp Jumlah Pesanan

10 Biaya Desain dan Pengembangan Produk Jumlah Pesanan Sumber: Data internal yang diolah

Tabel diatas menunjukkan daftar biaya overhead pabrik serta cost driver yang digunakan dalam pembebanan biaya pada CV. Mulyo Jati Indah.

2. Mengelompokkan biaya aktivitas ke dalam kelompok biaya (cost pool) yang homogen

Setelah mengidentifikasi aktivitas dan membebankan cost driver yang mencerminkan hubungan sebab akibat antara konsumsi aktivitas dengan biaya, selanjutnya aktivitas tersebut diklasifikasikan ke salah satu dari 4 kategori yaitu unit, batch, produk dan fasilitas. Setelah itu, setiap kelompok aktivitas dapat dibentuk beberapa kelompok biaya dan setiap kelompok biaya digunakan satu cost driver.

Perhitungan penggolongan biaya aktivitas ke cost pool berdasarkan pendekatan ABC dapat dilihat sebagai berikut:

Tabel 4.8

Klasifikasi Aktivitas ke dalam kelompok biaya homogen periode 2008 dan periode 2009

Keterangan Periode 2008 Periode 2009

Aktivitas Berlevel Unit

Biaya Listrik dan Air Rp. 4,523,300.00 Rp. 5,242,300.00 Biaya Reparasi dan Pemeliharaan mesin Rp. 17,645,000.00 Rp. 19,277,000.00 Biaya Penyusutan Mesin Rp. 15,486,700.00 Rp. 17,212,800.00 Total Rp. 37,655,000.00 Rp. 41,732,100.00

Aktivitas Berlevel Batch

Biaya penanganan bahan Rp.12,629,500.00 Rp. 16,970,000.00 Biaya bahan bakar Rp.16,156,000.00 Rp. 19,540,000.00 Biaya pengiriman barang Rp.11,325,000.00 Rp. 16,050,000.00 Total Rp.40,110,500.00 Rp.52,560,000.00

Aktivitas Berlevel Produk

Biaya design dan pengembangan produk Rp. 1,430,000.00 Rp. 2,050,000.00

Biaya telp Rp. 2,800,000.00 Rp. 3,230,000.00

Total Rp. 4,230,000.00 Rp. 5,280,000.00

Aktivitas berlevel fasilitas

Biaya pemeliharaan kendaraan Rp. 14,350,000.00 Rp.16,620,000.00 Biaya penyusutan kendaraan Rp. 11,964,000.00 Rp.14,867,900.00 Total Rp. 26,314,000.00 Rp.31,487,900.00 Total BOP Rp. 108,309,500.00 Rp.131,060,000.00 Sumber : Data internal yang diolah

Tabel di atas menunjukkan pengelompokan biaya aktivitas ke dalam cost pool berdasarkan pendekatan ABC yang terjadi pada tahun 2008 dan tahun 2009. Dalam perhitungan tersebut adanya kenaikan biaya-biaya aktivitas pada tahun 2008 sebesar Rp. 108.309.500,- sedangkan tahun 2009 sebesar Rp. 131.060.000,-. Hal ini disebabkan adanya perbedaan jumlah unit

dari tahun sebelumnya serta perbedaan konsumsi aktivitas masing-masing produk.

3. Penentuan Tarif BOP per kelompok

Biaya pelaksanaan akuntansi ditentukan dengan menggunakan penelusuran langsung dan pengerak sumber daya. Pada saat tersebut, perusahaan dapat menentukan penggerak aktivitas yang berkaitan dengan setiap aktivitas dan menghitung masing-masing tarif overhead aktivitas. Untuk mengurangi jumlah tarif overhead yang diperlukan dan perampingan proses, aktivitas-aktivitas dikelompokkan pada kumpulan yang sejenis dan memiliki rasio konsumsi yang sama.

Perhitungan tarif BOP per kelompok dapat dilihat dalam tabel berikut:

Tabel 4.9

Tarif BOP per kelompok periode 2008

Keterangan Biaya total Cost Driver Tarif BOP Level Unit

BOP berdasarkan jam kerja mesin Rp. 37.655.000 264.900 jam Rp. 142,15 / jam Level Batch

BOP berdasarkan bahan baku BOP berdasarkan Set up BOP berdasarkan pesanan

Rp. 12.629.500 Rp. 16.156.000 Rp. 11.325.000 Rp. 180.415.000 102 kali 48 kali 7% dari BBB Rp. 158.392,16/set up Rp. 235.937,5/psanan Level Produk

Berdasarkan pesanan Rp 4.230.000 48 kali Rp. 88.125/pesanan Level Fasilitas

BOP berdasarkan BTKL Rp. 26.314.000 53.200.000 Rp. 49,46% dr BTKL Sumber: Data internal yang diolah

Tabel diatas menunjukkan tarif BOP per kelompok berdasarkan ABC yang terjadi tahun 2008. Dalam tabel tersebut dapat dilihat tarif BOP masing-masing level aktivitas yang dihitung berdasarkan cost driver.

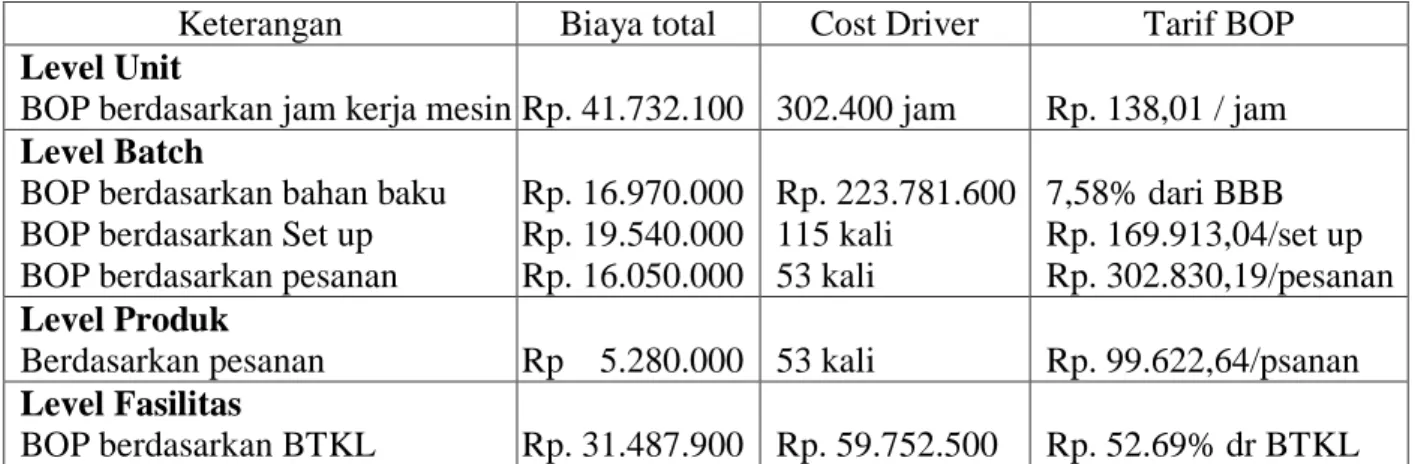

Tabel 4.10

Tarif BOP per kelompok Periode 2009

Keterangan Biaya total Cost Driver Tarif BOP Level Unit

BOP berdasarkan jam kerja mesin Rp. 41.732.100 302.400 jam Rp. 138,01 / jam Level Batch

BOP berdasarkan bahan baku BOP berdasarkan Set up BOP berdasarkan pesanan

Rp. 16.970.000 Rp. 19.540.000 Rp. 16.050.000 Rp. 223.781.600 115 kali 53 kali 7,58% dari BBB Rp. 169.913,04/set up Rp. 302.830,19/pesanan Level Produk

Berdasarkan pesanan Rp 5.280.000 53 kali Rp. 99.622,64/psanan Level Fasilitas

BOP berdasarkan BTKL Rp. 31.487.900 Rp. 59.752.500 Rp. 52.69% dr BTKL Sumber: Data internal yang diolah

Tabel diatas menunjukkan tarif BOP per kelompok periode 2009 dalam tabel tersebut terlihat tarif BOP masing-masing level aktivitas yang dihitung berdasarkan cost driver.

4. Pembebanan BOP ke masing-masing jenis produk

Dalam tahap ini untuk setiap kelompok biaya overhead dilacak ke berbagai jenis produk. Hal ini dilakukan dengan menggunakan tarif kelompok yang dikonsumsi oleh setiap produk. Pembebanan BOP ke masing-masing jenis produk dapat dilihat pada tabel berikut :

Tabel 4.11

Pembebanan BOP ke jenis produk periode 2008 Meja tarik MC 300 Keterangan Total Level unit BOP berdasarkan JKM Rp 142,15x98.600 jam Rp 14.015.790,87 Level batch BOP berdasarkan BB 7%xRp 103.447.400 Rp 7.241.576,02

BOP berdasarkan set up

Rp 158.392,16x39 kali Rp 6.177.294,12 BOP berdasarkan pesanan

Rp 235.937,5x18 kali Rp 4.246.875,00

Level produk

BOP berdasarkan pesanan

Rp 88.125x18 kali Rp 1.586.250,00

Level Fasilitas

BOP berdasarkan BTKL

49,46%xRp 34.194.000 Rp 16.913.175,11

TOTAL Rp 50.180.961,12

Sumber : Data internal yang diolah

Tabel diatas menunjukkan pembebanan BOP ke jenis produk periode 2008 untuk jenis produk meja tarik MC 300. Dalam perhitungan tersebut dapat dilihat bahwa produk meja tarik MC 300 memiliki pembebanan BOP sebesar Rp 50.180.961,12.

Tabel 4.12

Pembebanan BOP ke jenis produk periode 2008 Top Round Table

Keterangan Total Level unit BOP berdasarkan JKM Rp 142,15x55.200 jam Rp 7,846,568.52 Level batch BOP berdasarkan BB 7%xRp 30.092.600 Rp 2,106,557.06 BOP berdasarkan set up

Rp 158.392,16x23 kali Rp 3,643,019.61 BOP berdasarkan pesanan

Rp 235.937,5x9 kali Rp 2,123,437.50

Level produk

BOP berdasarkan pesanan

Rp 88.125x9 kali Rp 793,125.00

Level Fasilitas

BOP berdasarkan BTKL

49,46%xRp 7.483.500 Rp 3,071,519.15

TOTAL Rp 19,584,226.78

Sumber: Data internal yang diolah

Tabel diatas menunjukkan pembebanan BOP ke jenis produk periode 2008 untuk jenis produk Top Round Table. Dalam perhitungan tersebut dapat dilihat bahwa produk Top Round Table memiliki pembebanan BOP sebesar Rp 19.584.226,78

Tabel 4.13

Pembebanan BOP ke jenis produk periode 2008 Folding Table Keterangan Total Level unit BOP berdasarkan JKM Rp 142,15x38.300 jam Rp 5,444,267.65 Level batch BOP berdasarkan BB 7%xRp 26.108.500 Rp 1,827,660.12 BOP berdasarkan set up

Rp 158.392,16x10 kali Rp 1,583,921.57 BOP berdasarkan pesanan

Rp 235.937,5x4 kali Rp 943,750.00

Level produk

BOP berdasarkan pesanan

Rp 88.125x4 kali Rp 352,500.00 Level Fasilitas

BOP berdasarkan BTKL

49,46%xRp 4.177.500 Rp 2,066,292.01

TOTAL Rp 12,218,391.35

Sumber: data internal yang diolah

Tabel diatas menunjukkan pembebanan BOP ke jenis produk periode 2008 untuk jenis produk Folding Table. Dalam perhitungan tersebut dapat dilihat bahwa produk Folding Table memiliki pembebanan BOP sebesar Rp 12.218.391,35

Tabel 4.14

Pembebanan BOP ke jenis produk periode 2008 Stacking Keterangan Total Level unit BOP berdasarkan JKM Rp 142,15x72.800 jam Rp 10,348,372.97 Level batch BOP berdasarkan BB 7%xRp 20.766.500 Rp 1,453,706.79 BOP berdasarkan set up

Rp 158.392,16x30 kali Rp 4,751,764.70 BOP berdasarkan pesanan

Rp 235.937,5x17 kali Rp 4,010,937.5

Level produk

BOP berdasarkan pesanan

Rp 88.125x17 kali Rp 1,498,125.00

Level Fasilitas

BOP berdasarkan BTKL

49,46%xRp 7.345.000 Rp 3,633,013.72

TOTAL Rp 25,695,920.68

Sumber: Data internal yang diolah

Tabel diatas menunjukkan pembebanan BOP ke jenis produk periode 2008 untuk jenis produk Stacking. Dalam perhitungan tersebut dapat dilihat bahwa produk Stacking memiliki pembebanan BOP sebesar Rp 25.695.920,68

Tabel 4.15

Pembebanan BOP ke jenis produk periode 2009 Meja tarik MC 300 Keterangan Total Level unit BOP berdasarkan JKM Rp 138.01x118.100 jam Rp 16,298,151.49 Level batch BOP berdasarkan BB 7,58%xRp 113.240.600 Rp 8,587,359.20 BOP berdasarkan set up

Rp 169.913,05x41 kali Rp 6,966,434.78 BOP berdasarkan pesanan

Rp302.830,19x20 kali Rp 6,056,603.77

Level produk

BOP berdasarkan pesanan

Rp 99.622,64x20 kali Rp 1,992,452.83 Level Fasilitas

BOP berdasarkan BTKL

52.09%xRp 36.215.000 Rp 19,084,294.36

TOTAL Rp 58,985,296.43

Sumber : data internal yang diolah

Tabel diatas menunjukkan pembebanan BOP ke jenis produk periode 2009 untuk jenis produk Meja Tarik MC 300. Dalam perhitungan tersebut dapat dilihat bahwa produk Meja Tarik MC 300 memiliki pembebanan BOP sebesar Rp 58.985.296,43

Tabel 4.16

Pembebanan BOP ke jenis produk periode 2009 Top Round Table

Keterangan Total Level unit BOP berdasarkan JKM Rp 138.01x48.600 jam Rp 6,706,944.64 Level batch BOP berdasarkan BB 7,58%xRp 23.080.000 Rp 1,750,222.54 BOP berdasarkan set up

Rp 169.913,05x17 kali Rp 2,888,521.74 BOP berdasarkan pesanan

Rp302.830,19x7 kali Rp 2,119,811.32

Level produk

BOP berdasarkan pesanan

Rp 99.622,64x7 kali Rp 697,358.49 Level Fasilitas

BOP berdasarkan BTKL

52.09%xRp 5.872.000 Rp 3,094,380.13

TOTAL Rp 17,257,238.86

Sumber: Data internal yang diolah

Tabel diatas menunjukkan pembebanan BOP ke jenis produk periode 2009 untuk jenis produk Top Round Tabel. Dalam perhitungan tersebut dapat dilihat bahwa produk Top Round Tabel memiliki pembebanan BOP sebesar Rp 17.257.238,86.

Tabel 4.17

Pembebanan BOP ke jenis produk periode 2009 Folding Table Keterangan Total Level unit BOP berdasarkan JKM Rp 138.01x75.400 jam Rp 10,405,424.41 Level batch BOP berdasarkan BB 7,58%xRp 72.625.000 Rp 5,507,361.87 BOP berdasarkan set up

Rp 169.913,05x29 kali Rp 4,927,478.26 BOP berdasarkan pesanan

Rp302.830,19x10 kali Rp 3,028,301.88

Level produk

BOP berdasarkan pesanan

Rp 99.622,64x10 kali Rp 996,226.41

Level Fasilitas

BOP berdasarkan BTKL

52.09%xRp 11.540.500 Rp 6,081,521.44

TOTAL Rp 30,946,314.28

Sumber: data internal yang diolah

Tabel diatas menunjukkan pembebanan BOP ke jenis produk periode 2009 untuk jenis produk Folding Table. Dalam perhitungan tersebut dapat dilihat bahwa produk Folding Table memiliki pembebanan BOP sebesar Rp 30.946.314,28.

Tabel 4.18

Pembebanan BOP ke jenis produk periode 2009 Stacking Keterangan Total Level unit BOP berdasarkan JKM Rp 138.01x60.300 jam Rp 8,321,579.46 Level batch BOP berdasarkan BB 7,58%xRp 14.836.000 Rp 1,125,056.39 BOP berdasarkan set up

Rp 169.913,05x28 kali Rp 4,757,565.21 BOP berdasarkan pesanan

Rp302.830,19x16 kali Rp 4,845,283.02

Level produk

BOP berdasarkan pesanan

Rp 99.622,64x16 kali Rp 1,593,962.26

Level Fasilitas

BOP berdasarkan BTKL

52.09%xRp 6.125.000 Rp 3,227,704.07

TOTAL Rp 23,871,150.42

Sumber: Data internal yang diolah

Tabel di atas menunjukkan pembebanan BOP ke jenis produk periode 2009 untuk jenis produk Stacking. Dalam perhitungan tersebut dapat dilihat bahwa produk Stacking memiliki pembebanan BOP sebesar Rp 23.871.150.42.

5. Perhitungan Harga Pokok Produk Masing-masing Jenis Produk

Perhitungan HPP CV. Mulyo Jati Indah berdasarkan pendekatan activity based costing dapat dilihat pada tabel berikut :

Tabel 4.19

Perhitungan HPP berdasarkan pendekatan ABC. Produk Meja Tarik MC 300

Keterangan Tahun 2008

Total biaya Kuantitas (unit) Biaya per unit

BBB Rp 103.447.400,00 275 Rp 376.172,36

BTKL Rp 34.194.000,00 275 Rp 124.341,82

BOP Rp 50.180.961,11 275 Rp 182.476,22

Total Rp 187.822.361,11 275 Rp 682.990,40

Keterangan Tahun 2009

Total biaya Kuantitas (unit) Biaya per unit

BBB Rp 113.240.600,00 298 Rp 380.002,01

BTKL Rp 36.215.000,00 298 Rp 121.526,85

BOP Rp 58.985.295,44 298 Rp 197.937,23

Total Rp 208.440.895,44 298 Rp 699.466,09 Sumber: Data internal yang diolah

Tabel di atas menunjukkan perhitungan HPP berdasarkan pendekatan ABC untuk produk meja tarik MC 300 tahun 2008 dan 2009, Dari tabel diatas menunjukkan HPP per unit tahun 2008 sebesar Rp. 682.990,40, sedangkan tahun 2009 sebesar Rp. 699.466,09.

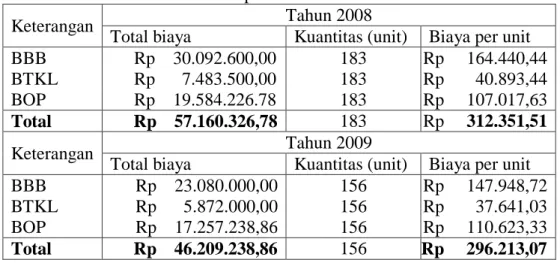

Tabel 4.20

Perhitungan HPP berdasarkan pendekatan ABC Produk Top Round Table

Keterangan Tahun 2008

Total biaya Kuantitas (unit) Biaya per unit BBB Rp 30.092.600,00 183 Rp 164.440,44 BTKL Rp 7.483.500,00 183 Rp 40.893,44 BOP Rp 19.584.226.78 183 Rp 107.017,63 Total Rp 57.160.326,78 183 Rp 312.351,51

Keterangan Tahun 2009

Total biaya Kuantitas (unit) Biaya per unit BBB Rp 23.080.000,00 156 Rp 147.948,72 BTKL Rp 5.872.000,00 156 Rp 37.641,03 BOP Rp 17.257.238,86 156 Rp 110.623,33 Total Rp 46.209.238,86 156 Rp 296.213,07 Sumber: Data internal yang diolah

Tabel di atas menunjukkan perhitungan HPP berdasarkan pendekatan ABC untuk produk Top round table tahun 2008 dan 2009. Dari tabel di atas menunjukkan HPP per unit tahun 2008 sebesar Rp. 312.351,51 sedangkan tahun 2009 sebesar Rp. 296.213,07.

Tabel 4.21

Perhitungan HPP Berdasarkan Pendekatan ABC Produk Folding Table

Keterangan

Tahun 2008

Total biaya Kuantitas (unit) Biaya per unit

BBB Rp 26.108.500,00 65 Rp 401.669,23 BTKL Rp 4.177.500,00 65 Rp 64.269,23 BOP Rp 12.218.391,35 65 Rp 187.975,25 Total Rp 42.504.391,35 65 Rp 653.913,71 Keterangan Tahun 2009

Total biaya Kuantitas (unit) Biaya per unit BBB Rp 72.625.000,00 178 Rp 408.005,62 BTKL Rp 11.540.500,00 178 Rp 64.834,27 BOP Rp 30.946.314,28 178 Rp 173.855,70 Total Rp115.111.814,28 178 Rp 646.695,59 Sumber: Data internal yang diolah

Tabel di atas menunjukkan perhitungan HPP berdasarkan pendekatan ABC untuk produk Folding Table tahun 2008 dan 2009. Dari tabel di atas menunjukkan HPP per unit tahun 2008 sebesar Rp. 653.913,71, sedangkan tahun 2009 sebesar Rp. 646.695,58.

Tabel 4.22

Perhitungan HPP berdasarkan pendekatan ABC Produk Stacking

Keterangan Tahun 2008

Total biaya Kuantitas (unit) Biaya per unit BBB Rp 20.766.500,00 351 Rp 59.163,82 BTKL Rp 7.345.000,00 351 Rp 20.925,93 BOP Rp 25.695.920,07 351 Rp 73.207,75 Total Rp 53.807.420,07 351 Rp 153.297,49 Keterangan Tahun 2009

Total biaya Kuantitas (unit) Biaya per unit BBB Rp 14.836.000,00 264 Rp 56.196,97 BTKL Rp 6.125.000,00 264 Rp 23.200,76 BOP Rp 23.871.150,42 264 Rp 90.421,02 Total Rp 44.832.150,42 264 Rp 169.818,75 Sumber: Data internal yang diolah

Tabel di atas menunjukkan perhitungan HPP berdasarkan pendekatan ABC untuk produk Stacking tahun 2008 dan 2009. Dari tabel di atas menunjukkan HPP per unit tahun 2008 sebesar Rp. 153.297,49 sedangkan tahun 2009 sebesar Rp. 169.818,75.

4.2.4 Perbandingan Harga Pokok Produk antara Perhitungan Pendekatan Tradisional dengan Activity Based Costing

Perbandingan hasil perhitungan harga pokok produk antara pendekatan tradisional dengan activity based costing dapat dilihat pada tabel berikut ini:

Tabel 4.23

Perbandingan Harga Pokok Produk per unit antara sistem tradisional dan ABC Tahun 2008

Produk HPP per unit Selisih % Keterangan

Tradisional ABC

Mj. Tarik MC300 Rp624.328,09 Rp682.990,40 (Rp58.662,31) -9,40 Undercosted Top round table Rp329.257,79 Rp312.351,51 Rp16.906,28 5,13 Overcosted Folding table Rp589.862,37 Rp653.913,17 (Rp64.050,34) -10,86 Undercosted Stacking Rp204.013,65 Rp153.297,49 Rp50.716,16 24,86 Overcosted Sumber: Data internal yang diolah

Pada tabel di atas menunjukkan perbandingan hasil perhitungan HPP per unit berdasarkan pendekatan tradisional dan ABC tahun 2008. Dari tabel tersebut dapat dilihat bahwa pada produk Meja Tarik MC 300 dan Folding Table mengalami undercosted (HPP per unit sistem tradisional tercatat lebih rendah), sedangkan pada produk Top Round Table dan Stacking mengalami overcosted (HPP per unit sistem tradisional tercatat lebih tinggi).

Tabel 4.24

Perbandingan Harga Pokok Produk per unit antara Sistem Tradisional dan ABC Tahun 2009

Produk HPP per unit selisih % Keterangan

Tradisional ABC

Mj. Tarik MC300 Rp647.801,17 Rp699.466,09 (Rp51.664,92) -7,98 Undercosted Top round table Rp331.862,06 Rp296.213,07 Rp35.648,99 10,74 Overcosted Folding table Rp619.112,21 Rp646.695,59 (Rp27.583,38) -4,46 Undercosted Stacking Rp225.670,05 Rp169.818,75 Rp55.851,30 24,75 Overcosted Sumber: Data internal yang diolah

Pada tabel diatas menunjukkan perbandingan hasil perhitungan HPP per unit berdasarkan pendekatan tradisional dan ABC tahun 2009. Dari tabel tersebut dapat dilihat bahwa pada produk Meja Tarik MC 300 dan Folding Table mengalami undercosted (HPP per unit sistem tradisional tercatat lebih rendah), sedangkan pada produk Top Round Table dan Stacking mengalami overcosted (HPP per unit sistem tradisional tercatat lebih tinggi).

Dari analisa di atas dapat diambil kesimpulan bahwa sebagian produk ada yang mengalami undercost dan overcost, sistem ABC dapat dijadikan suatu alternatif dalam perhitungan HPP per unit.

Sistem ABC dapat melaporkan biaya produksi lebih tepat dibandingkan dengan sistem tradisional, karena ABC tidak hanya menggunakan alokasi berdasarkan unit, tetapi juga berdasarkan pada set up mesin dan jumlah pesanan. Atau dengan kata lain sistem tradisional mengalokasikan biaya overhead berdasarkan unit (volume), sedangkan ABC mengalokasikan biaya overhead berdasarkan unit, batch, produk, dan fasilitas.

Dari hasil penelitian ini terlihat bahwa sistem ABC dalam perhitungan laporan biaya lebih mendetail dan jelas serta mudah untuk dilacak, bila dibandingkan dengan pendekatan tradisional yang hanya menitikberatkan pada pembebanan biaya overhead terhadap unit saja. Karena itu akan mengakibatkan distorsi biaya produk yang dapat menjadi suatu kesalahan dalam pembebanan biaya overhead terhadap suatu produk. Kesalahan dalam pembebanan biaya overhead ini akan mengakibatkan kesalahan dalam menghitung biaya untuk masing-masing biaya produk. Namun dengan sistem ABC kesalahan-kesalahan

yang ada dapat diatasi, Sehingga informasi yang diperoleh akan lebih akurat dan keputusan manajemen akan tepat, terutama dalam menetapkan biaya produksi yang digunakan sebagai dasar perhitungan harga pokok produksi.