1

BAB II

TINJAUAN PUSTAKA

2.1

Landasan Teori

2.1.1 Teori Keagenan

Untuk memahami Tata Kelola Perusahaan maka digunakan dasar

perspektif hubungan keagenan. Jensen dan Meckling (1976) menyatakan

bahwa hubungan keagenan adalah sebuah kontrak antara manajer dengan

investor. Terjadinya konflik kepentingan antara pemilik dan agen karena

kemungkinan agen bertindak tidak sesuai dengan kepentingan prinsipal,

sehingga memicu biaya keagenan. Sebagai agen, manajer bertanggung jawab

secara moral untuk mengoptimalkan keuntungan para pemilik dengan

memperoleh kompensasi sesuai dengan kontrak. Dengan demikian terdapat

dua kepentingan yang berbeda didalam perusahaan dimana masing

–

masing

pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran

yang dikehendaki (Ali, 2002).

Eisenhardt (1989) dalam Darmawati (2005) menggunakan tiga asumsi

sifat dasar manusia guna menjelaskan tentang teori agensi yaitu : (1) manusia

pada umumnya mementingkan diri sendiri, (2) manusia memiliki daya pikir

terbatas mengenai persepsi masa mendatang, dan (3) manusia selalu

sebagai manusia kemungkinan besar akan bertindak berdasarkan sifat

opportunistik, yaitu mengutamakan kepentingan pribadinya (Haris, 2004).

Sebagai pengelola perusahaan, manajer perusahaan tentu akan lebih

banyak mengetahui informasi internal dan prospek perusahaan di masa yang

akan datang dibandingkan pemegang saham. Oleh karena itu manajer sudah

seharusnya selalu memberikan sinyal mengenai kondisi perusahaan kepada

pemilik. Sinyal yang dapat diberikan oleh manajer yakni melalui

pengungkapan informasi akuntani seperti laporan keuangan. Laporan

Keuangan merupakan hal yang sangat penting bagi para pengguna eksternal

terutama sekali karena kelompok ini berada dalam kondisi yang paling besar

ketidakpastiannya (Ali, 2002).

Adanya ketidakseimbangan penguasaan informasi akan memicu

muculnya kondisi yang disebut sebagai asimetri informasi. Dengan adanya

asimetri informasi antara manajemen dengan pemilik akan memberi

kesempatan kepada manajer untuk melakukan manajemen laba sehingga akan

menyesatkan pemegang saham mengenai kinerja ekonomi perusahaan.

Tata Kelola Perusahaan merupakan konsep yang didasarkan pada teori

keagenan, diharapkan bisa berfungsi sebagai alat untuk memberikan

keyakinan kepada para investor bahwa mereka akan menerima return atas

dana yang telah mereka investasikan. Tata Kelola Perusahaan sangat

berkaitan dengan bagaimana membuat para investor yakin bahwa manajer

akan memberikan keuntungan bagi mereka, yakin bahwa manajer tidak akan

menguntungkan berkaitan dengan modal yang telah ditanamkan oleh

investor. Selain itu Tata Kelola Peusahaan juga berkaitan dengan bagaimana

para investor mengontrol para manajer (Shleifer danVishny, 1997). Dengan

kata lain yakni Tata Kelola Perusahaan diharapkan akan dapat berfungsi

untuk menekan atau menurunkan biaya keagenan.

2.1.2 Kinerja Perusahaan

Kinerja perusahaan merupakan penentuan ukuran-ukuran tertentu yang

dapat mengukur keberhasilan suatu perusahaan dalam menghasilkan laba

(Sucipto, 2003). Menurut Febryani dan Zulfadin (2003) dalam Cornelius

(2007) kinerja perusahaan merupakan hal penting yang harus dicapai oleh

setiap perusahaan dimana pun, karena kinerja merupakan cerminan dari

kemampuan perusahaan dalam mengelola dan mengalokasikan sumber

dayanya. Kinerjaperusahaan adalah kemampuan perusahaan dalam

menjelaskan operasionalnya (Payatma, 2001).

Penilaian kinerja adalah penentuan secara periodik efektivitas

operasional suatu organisasi, bagian organisasi dan karyawan berdasarkan

sasaran, standar dan kinerja yang telah ditetapkan sebelumnya. Penilaian

kinerja perusahaan dapat dilihat dari segi analisis laporan keuangan dan dari

segi perubahan harga saham.

Tujuan dari penilaian kinerja adalah untuk memotivasi karyawan

dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku

diinginkan. Standar perilaku dapat berupa kebijakan manajemen atau rencana

formal yang dituangkan dalam anggaran.

Penilaian kinerja menurut Sucipto (2003) dalam Indriastiti (2009)

dimanfaatkan oleh manajer untuk hal-hal berikut:

a.

Mengelola operasi organisasi secara efektif dan efisien melalui

pemotivasian karyawan secara maksimal.

b.

Membantu pengambilan keputusan yang bersangkutan dengan karyawan

seperti promosi, transfer dan pemberhentian.

c.

Menyediakan kebutuhan pelatihan dan pengembangan karyawan dan

untuk menyediakan kriteria seleksi dan evaluasi program pelatihan

karyawan.

d.

Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan

mereka menilai kinerja mereka.

e.

Menyediakan suatu dasar bagi distribusi menilai kinerja mereka.

Menurut Brigham dan Houston (2006) mengemukakan bahwa

“pen

gukuran kinerja perusahaan dapat diukur dari laporan keuangan

yangdikeluarkan secara periodik. Laporan keuangan berupa neraca, rugi-laba,

arus kas, dan perubahan modal yang secara bersama-sama memberikansuatu

gambaran

tentang posisi keuangan perusahaan”. I

nformasi yang terkandung

dalam laporan keuangan digunakan investor untuk memperoleh perkiraan

tentang laba dan dividen dimasa mendatang dan resikoatas penilaian tersebut.

dapat digunakan sebagai alat ukur pertumbuhan kekayaan pemegang saham

(investor).

Menurut Munawir (2010) mengemukakan bahwa pengukuran kinerja

keuangan perusahaan mempunyai beberapa tujuan, yaitu:

a.

Untuk mengetahui tingkat likuiditas, yaitu kemampuan perusahaan

dalam memenuhi kewajiban keuangannya yang harus segera dipenuhi

pada saat ditagih.

b.

Untuk mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan

dalam memenuhi kewajiban keuangannya apabila perusahaan tersebut

dilikuidasi.

c.

Untuk mengetahui tingkat profitabilitas dan rentabilitas, yaitu

kemampuan perusahaan dalam menghasilkan laba selama periode tertentu

yang dibandingkan dengan penggunaan aset atau ekuitas secara produktif.

d.

Untuk mengetahui tingkat aktivitas usaha, yaitu kemampuan

perusahaan dalam menjalankan dan mempertahankan usahanya agar tetap

stabil, yang diukur dari kemampuan perusahaan dalam membayar pokok

utang dan beban bunga tepat waktu, serta pembayaran dividen secara

teratur kepada para pemegang saham tanpa mengalami kesulitan atau

krisis keuangan.

Menurut Ang (2008) mengemukakan bahwa pengukuran kinerja

keuangan berdasarkan analisis rasio keuangan dapat dikelompokkan menjadi

5 jenis berdasarkan ruang lingkupnya, yaitu:

Rasio ini menyatakan kemampuan perusahaan untuk memenuhi

kewajibannya dalam jangka pendek. Rasio likuiditas terdiri dari

current

ratio, quick ratio,

dan

net working capital.

2.

Rasio Solvabilitas

Rasio ini menunjukkan kemampuan perusahaan dalam memenuhi

kewajiban jangka panjang. Rasio solvabilitas terdiri dari

debt ratio, debt

to equity ratio, long term debt to equity ratio, long term debt to

capitalization ratio, times interest earned, cash flow interest coverage,

cash flow interest coverage, cash flow to net income

dan

cash return on

sales.

3.

Rasio Aktivitas

Rasio ini menunjukkan kemampuan perusahaan dalam memanfaatkan

harta yang dimilikinya. Rasio Aktivitas terdiri dari

total asset turnover,

fixed asset turnover, account receivable turnover, inventory turnover,

average collection period

dan

day’s sales ininventory

.

4.

Rasio Rentabilitas atau Profitabilitas

Rasio ini menunjukkan kemampuan dari perusahaan dalam menghasilkan

keuntungan. Rasio profitabilitas terdiri dari

gross profit margin, net profit

margin, return on assets, return on equity

dan

operating ratio.

Menurut Mamduh M Hanafi (2007) menyebutkan bahwa rasio

profitabilitas merupakan rasio yang melakukan analisis dengan mengukur

kemampun perusahaan dalam menghasilkan keuntungan dimasa yang akan

sangat bermanfaat bagi kelangsungan perusahaan karena dapat membantu

perusahaan untuk mengetahui kontribusi keuntungan perusahaan dalam

jangka pendek atau jangka panjang.

Tujuan profitabilitas berkaitan dengan kemampuan perusahaan untuk

mendapatkan laba yang memuaskan sehingga pemodal dan pemegang saham

akan meneruskan untuk menyediakan modal bagi perusahaan. Seorang

investor akan lebih menekankan referensi pada return yang akan didapat dari

investasi yang ditanamkan. Jika Investor mengharapkan untuk mendapatkan

tingkat kembalian (return) baik berupa dividen maupun capital gain

(Andinata, 2010).

Rasio profitabilitas (profitability ratio) akan menunjukkan kombinasi

efek dari likuiditas, manajemen aktiva, dan hutang pada hasil-hasil operasi.

Efektifitas manajemen di sisni dilihat dari laba yang dihasilkan terhadap

penjualan dan investasi perusahaan. Profitabilitas adalah tolak ukur sebuah

perusahaan dalam mencari keuntungan dari modal atau dana yang mereka

investasikan dalam suatu penjualan. Profitabilitas yang tinggi akan

menunjukkan keberhasilan suatu perusahaan. Semakin tinggi profitabilitas

maka diharapkan juga dividen yang akan dibagikan tinggi juga.

Profitabilitas merupakan gambaran hasil akhir dari berbagai kebijakan

dan keputusan dalam mengoperasikan perusahaan, maka profitabilitas

biasanya dijadikan sebagai alat ukur untuk mengetahui efektivitas

manajemen melalui laba atau keuntungan yang dihasilkan perusahaan.

manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat

keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun

investasi”. Semakin baik rasio profitabilitas maka semakin baik

menggambarkan kemampuan tingginya peroleh keuntungan perusahaan.

Di dalam buku pengantar manajemen keuangan (Irham Fahmi,2013)

Rasio Profitabilitas secara umum ada 4, yaitu :

1)

Gross Profit Margin

Gross profit margin

merupakan persentase laba kotor dibandingkan

dengan

sales

. Semakin tinggi

gross profit margin

maka semakin baik

keadaan operasi perusahaan, karena hal ini menunjukkan bahwa harga

pokok penjualan relatif lebih rendah dibandingkan dengan

sales

,

demikian pula sebaliknya, semakin rendah

gross profit margin

maka

semakin kurang baik

operasi perusahaan (Syamsuddin, 2009). Rumus

untuk menghitung

gross profit margin

:

2)

Net Profit Margin

Rasio ini mengukur laba bersih setelah pajak terhadap penjualan.

Semakin tinggi

net profit margin

maka semakin baik operasional suatu

perusahaan karena menunjukkan bahwa keuntungan yang didapatkan

perusahaan semakin tinggi. Rumus untuk menghitung

net profit margin

3)

Return On Asset

(ROA)

Return on asset

merupakan rasio yang mengukur kemampuan

perusahaan secara keseluruhan didalam menghasilkan keuntungan

dengan jumlah keseluruhan aktiva yang tersedia didalam perusahaan

(Syamsuddin, 2009). Rumus untuk menghitung

return on asset

:

4)

Return On Equity

(ROE)

Return on equity

merupakan rasio yang memperlihatkan sejauh manakah

perusahaan dalam mengelola modal sendiri (

net worth

) secara efektif,

mengukur tingkat keuntungan dari investasi yang telah dilakukan

pemilik modal sendiri atau pemegang saham perusahaan (Sawir, 2009).

Rumus untuk menghitung

return on equity

:

2.1.3 Tata Kelola Perusahaan

Tata Kelola Perusahaan muncul karena terjadi pemisahan antara

kepemilikan dengan pengendalian perusahaan, atau sering kali dikenal

dengan istilah masalah keagenan. Permasalahan keagenan dalam

sulitnya pemilik dalam memastikan bahwa dana yang ditanamkan tidak

diambil alih atau diinvestasikan pada proyek yang tidak menguntungkan

sehingga tidak mendatangkan return. Tata Kelola Perusahaan diperlukan

untuk mengurangi permasalahan keagenan antara pemilik dan manajer. Tata

Kelola Perusahaan yang menjelaskan hubungan antara berbagai partisipan

dalam perusahaan yang menentukan arah kinerja perusahaan.

Beberapa konsep tentan Tata Kelola Peusahaan antara lain yang

dikemukakan oleh Shleifer and Vishny (1997) yang menyatakan Tata Kelola

Perusahaan berkaitan dengan cara atau mekanisme untuk meyakinkan para

pemilik modal dalam memperoleh return yang sesuai dengan investasi yang

telah ditanam. Iskandar, dkk (1999) menyatakan bahwa Tata Kelola

Perusahaan merujuk

pada kerangka

aturan dan peraturan

yang

memungkinkan stakeholders untuk membuat perusahaan memaksimalkan

nilai dan untuk memperoleh return. Selain itu Tata Kelola Perusahaan

merupakan alat untuk menjamin direksi dan manajer agar bertindak yang

terbaik bagi kepentingan investor (Prowson, 1998)

Adanya pemisahan kepemilikan oleh prinsipal dengan pengendalian

oleh agemdalam sebuah organisasi cenderung menimbulkan konflik

keagenan diantara prinsipal dengan agen. Jensen dan Meckling (1976), Watts

dan Zimmerman (1986) menyatakan bahwa laporan keuangan yang dibuat

dengan angka-angka akuntansi diharapkan dapat meminimalkan konflik

diantara pihak-pihak yang berkepentingan. Laporan keuangan yang

prinsipal dapat menilai, mengukur, dan mengawasi sampai sejauh mana agen

tersebut bekerja untuk meningkatkan kesejahteraannya, serta memberikan

kompensasi kepada agen.

Laporan keuangan digunakan prinsipal untuk memberikan kompensasi

kepada agen dengan harapan dapat mengurangi konflik keagenan dapat

dimanfaatkan oleh agen untuk mendapatkan keuntungan yang lebih besar.

Akuntansi akrual yang dicatat dengan basis akrual merupakan subjek

pertimbangan manajerial, karena fleksibilitas yang diberikan oleh GAAP

memberikan dorongan kepada manajer untuk memodifikasi laporan

keuangan agar dapat menghasilkan laporan laba seperti yang diinginkan,

meskipun menciptakan distorsi dalam pelaporan laba (Watts dan

Zimmerman, 1986). Salah satu cara yang diharapkan dapat digunakan untuk

mengontrol biaya keagenan yaitu dengan menerapkan tata kelola perusahaan

yang baik.

Kaen (2003) menyatakan Tata Kelola Perusahaan pada dasarnya

menyangkut masalah siapa yang seharusnya mengendalikan jalannya

kegiatan korporasi dan mengapa harus dilakukan pengendalian terhadap

jalannya kegiatan korporasi. Yang dimaksud dengan ”siapa” adalah para

pemegang saham, sedangkan “mengapa” adalah karena adanya hubungan

antara pemegang saham dengan berbagai pihak yang berkepentingan

terhadap perusahaan. Penelitian yang pernah dilakukan Jensen dan Meckling

(1976) menunjukkan bahwa untuk meminimalkan konflik keagenan adalah

al (1999) menyatakan bahwa semakin besar kepemilikan manajemen dalam

perusahaan maka manajemen akan cenderung untuk berusaha untuk

meningkatkan kinerjanya untuk kepentingan pemegang saham dan untuk

kepentingannya sendiri.

Mekanisme Tata Kelola Perusahaan dijadikan sebagai kontrol bagi

perusahaan agar tetap pada batasan yang seharusnya. Untuk mendukung dan

mewujudkan hal tersebut maka ada beberapa indikator pendukung

mekanisme Tata Kelola Perusahaan, diantaranya Komite Audit, Kepemilikan

Manajerial, Dewan Direksi, dan Dewan Komisaris, seperti pada penelitian

yang dilakukan oleh Gayatri dan Dharma (2013) yang menyatakan bahwa

mekanisme Tata Kelola Perusahaan yang diproksikan dengan menggunakan

tiga variabel bebas yaitu dewan komisaris independen, komite audit dan

kepemilikan institusional.

Dewan direksi dalam suatu perusahaan berperan sebagai agent atau

pengelola perusahaan yang kedudukannya bertanggung jawab secara penuh

atas kegiatan operasional perusahaan. Dewan direksi merupakan sekelompok

direktur-direktur yang diketahui oleh presiden direktur. Dewan direksi juga

harus memberikan informasi kepada dewan komisaris dan menjawab hal-hal

yang diajukan oleh dewan komisaris (Effendi, 2016:26- 27). Dewan

komisaris independen merupakan komisaris yang tidak berasal dari pihak

terafiliasi atau berhubungan dengan pemegang saham pengendali, dewan

komisaris independen memegang peranan yang sangat penting dalam

Perusahaan. Dewan komisaris merupakan inti dari Tata Kelola Perusahaan

yang ditugaskan untuk menjamin pelaksanaan strategi perusahaan,

mengawasi manajemen dalam mengelola perusahaan, serta mewajibkan

terlaksananya akuntabilitas. Dewan komisaris merupakan pusat ketahanan

dan kesuksesan perusahaan. Mengingat tugas komisaris dalam mengawasi

jalannya perusahaan cukup berat, maka komisaris dapat dibantu oleh

beberapa komite, salah satunya yaitu komite audit.

1)

Komite Audit

Komite audit merupakan komite yang bertugas mengawasi dan mengelola

pelaporan termasuk sistem pengendalian internal dan penerapan prinsip

akuntansi yang diterima umum, serta mengawasi proses secara

keseluruhan. Variabel komite audit diukur dengan melihat jumlah

anggota komite audit yang dimiliki perusahaan. Rumus menghitung

komite audit.

Sumber: Shabibah (2017)

2)

Dewan Direksi

Dewan direksi adalah dewan yang bertugas mengawasi perusahaan dan

memiliki peranan yang sangat vital dalam suatu perusahaan. Dewan

direksi diukur dengan menghitung jumlah anggota dewan direksi pada

suatu perusahaan.

Rumus menghitung jumlah dewan direksi:

Sumber: Shabibah (2017)

3)

Dewan Komisaris

Dewan komisaris adalah jumlah total anggota dewan komisaris, baik

yang berasal internal perusahaan maupun dari eksternal perusahaan.

Dewan komisaris diukur dengan menghitung jumlah anggota dewan

komisaris pada suatu perusahaan.

Rumus menghitung dewan komisaris :

Sumber: Thesarani (2016)

2.1.3.1 Prinsip Tata Kelola Perusahaan

Tata Kelola Perusahaan diterbitkan oleh Komite Nasional

terdapat 5 prinsip yang harus dilakukan oleh setiap perusahaan, yaitu:

1)

Transparancy

(Transparansi)

Untuk mewujudkan dan mempertahankan objektivitas dalam praktek

bisnis, perusahaan harus menyediakan informasi yang relevan dan

material yang mudah diakses dan mudah dipahami bagi stakeholder.

Perusahaan harus mempunyai inisiatif untuk mengungkapkan

informasi tidak hanya yang diwajibkan oleh hukum dan regulasi,

tetapi juga informasi lain yang dianggap penting bagi pemegang

saham, kreditur dan stakeholder lain untuk pembuatan keputusan.

DD = In ∑ Anggota dewan direksi

2)

Accountability

(Akuntabilitas)

Perusahaan harus dapat mempertanggungjawabkan kinerjanya dengan

wajar dan transparan. Jadi, perusahaan harus mengatur cara agar

kepentingan perusahaan sejalan dengan kepentingan pemegang

saham dan stakeholder lain. Akuntabilitas adalah salah satu prasyarat

untuk memperoleh kinerja berkelanjutan.

3)

Responsibility

(Tanggung Jawab)

Perusahaan harus mematuhi hukum dan aturan dan memenuhi

tanggung jawab kepada komunitas dan lingkungan dengan tujuan

mempertahankan kelangsungan bisnis jangka panjang dan dikenal

sebagai perusahaan yang baik.

4)

Independency

(Kemandirian)

Untuk mendukung implementasi prinsip-prinsip Tata Kelola

Perusahaan, perusahaan harus diatur secara independen oleh

kekuasaan yang seimbang, dimana tidak ada salah satu organ

perusahaan yang mendominasi organ lain dan tidak ada intervensi

dari pihak lain.

5)

Fairness

(Kewajaran)

Dalam melakukan aktivitasnya, perusahaan harus mengutamakan

kepentingan pemegang saham dan stakeholder lain berdasarkan

2.1.3.2 Manfaat Penerapan Tata Kelola Perusahaan

Esensi dari Tata Kelola Perusahaan adalah peningkatan kinerja

perusahaan melalui pemantauan kinerja manajemen dan adanya

akuntabilitas

manajemen

terhadap

stakeholder

dan

pemangku

kepentingan lainnya, berdasarkan kerangka aturan dan peraturan berlaku.

Selain itu, mekanisme Tata Kelola Perusahaan juga dapat membawa

beberapa manfaat, antara lain:

1)

Mengurangi agency cost yang merupakan biaya yang harus

ditanggung pemegang saham karena penyalahgunaan wewenang

sebagai akibat pendelegasian wewenang kepada pihak manajemen.

2)

Mengurangi biaya modal (cost of capital) sebagai dampak dari

menurunnya tingkat bunga atas dana dan sumber daya yang dipinjam

oleh perusahaan seiring dengan turunnya tingkat risiko perusahaan.

3)

Menciptakan dukungan para stakeholder dalam lingkungan

perusahaan tersebut terhadap keberadaan dan berbagai strategi dan

kebijakan yang ditempuh perusahaan.

Listyorini (2001) menyebutkan manfaat penerapan Tata Kelola

Perusahaan adalah:

1)

Meningkatkan efisiensi produktivitas

Hal ini dikarenakan seluruh individu dalam perusahaan memiliki

komitmen untuk memajukan perusahaan. Semua individu di

perusahaan pada setiap level dan departemen akan berusaha

dan bukan atas dasar mencari keuntungan secara pribadi atau

kelompok. Dengan demikian tidak terjadi pemborosan yang

diakibatkan penggunaan sumber daya perusahaan yang dipergunakan

untuk kepentingan pihak-pihak tertentu yang tidak sejalan dengan

kepentingan perusahaan.

2)

Meningkatkan kepercayaan publik

Publik dalam hal ini dapat berupa mitra baik sebagai investor,

pemasok, pelanggan, kreditor, pemerintah maupun konsumen akhir.

Bagi investor dan kreditor penerapan Tata Kelola Perusahaan adalah

suatu hal yang dijadikan pertimbangan dalam pengambilan keputusan

yang berkaitan dengan pelepasan dana investasi maupun kreditnya.

Jadi kreditor dan investor akan merasa lebih aman karena perusahaan

dijalankan dengan prinsip yang mengutamakan kepentingan semua

pihak dan bukan hanya pihak tertentu saja.

3)

Menjaga kelangsungan hidup perusahaan

4)

Dapat mengukur target kinerja perusahaan

Dalam hal ini manajemen lebih terarah dalam mencapai

sasaran-sasaran manajemen dan tidak disibukkan untuk hal-hal yang bukan

menjadi sasaran pencapaian kinerja manajemen.

2.1.4 Struktur Kepemilikan

Struktur kepemilikan merupakan jenis institusi atau perusahaan yang

memegang saham terbesar dalam suatu perusahaan (Wahyudi dan Pawestri,

dan institusi swasta. Struktur kepemilikan terbagi dalam beberapa kategori.

Secara spesifik kategori struktur kepemilikan meliputi kepemilikan oleh

institusi domestik, institusi asing, pemerintah, karyawan dan individual

domestik. Struktur kepemilikan akan memiliki motivasi yang berbeda dalam

memonitor perusahaan serta manajemen dan dewan direksinya. Struktur

kepemilikan dipercaya memiliki kemampuan untuk mempengaruhi jalannya

perusahaan yang nantinya dapat mempengaruhi kinerja perusahaan. Agency

problem dapat dikurangi dengan adanya struktur kepemilikan. Struktur

kepemilikan merupakan suatu mekanisme untuk mengurangi konflik antara

manajemen dan pemegang saham (Faisal, 2005). Jensen dan Meckling (1976)

dalam Faisal (2005) menyatakan bahwa kepemilikan manajerial dan

kepemilikan institusional adalah dua mekanisme Tata Kelola Perusahaan

yang dapat mengendalikan masalah keagenan.

Proporsi jumlah kepemilikan manajerial dalam perusahaan dapat

mengindikasikan ada kesamaan kepentingan antara manajemen dengan

pemegang saham (Faisal, 2005). Sedangkan pemegang saham institusional

memiliki keahlian yang lebih dibandingkan dengan investor individu,

terutama pemegang saham institusional mayoritas atau diatas 5%. Pemegang

saham institusional besar diasumsikan memiliki orientasi investasi jangka

panjang. Kepemilikan institusional umumnya bertindak sebagai pihak yang

memonitor perusahaan (Faisal, 2005). Wahyudi dan Pawestri (2006) yang

menguji pengaruh struktur kepemilikan terhadap nilai perusahaan dengan

kepemilikan manajerial akan mensejajarkan kepentingan manajer dan

pemegang saham, sehingga akan memperoleh manfaat langsung dari

keputusan yang diambil serta menanggung kerugian sebagai konsekuensi dari

pengambilan keputusan yang salah. Tetapi penelitian ini tidak menemukan

adanya pengaruh struktur kepemilikan institusional terhadap keputusan

keuangan maupun nilai perusahaan.

2.1.4.1 Kepemilikan Manajerial

Kepemilikan manajerial merupakan kepemilikan saham oleh

manajemen perusahaan yang diukur dengan persentase jumlah saham

yang dimiliki oleh manajemen (Sujono dan Soebiantoro, 2007). Menurut

Mehran et al., (1992) dalam Aida (2004) kepemilikan saham manajerial

adalah proporsi saham biasa yang dimiliki oleh para manajemen. Menurut

Itturiaga dan Sanz (2000) struktur kepemilikan manajerial dapat

dijelaskan dari dua sudut pandang yaitu pendekatan keagenan (agency

approach) dan pendekatan ketidakseimbangan (asymmetric information

approach). Pendekatan keagenan menganggap struktur kepemilikan

manajerial sebagai sebuah instrument atau alat utnuk mengurangi konflik

keagenan diantara beberapa klaim (claim holder) terhadap perusahaan.

Pendekatan ketidakseimbangan informasi memandang mekanisme

struktur kepemilikan manajerial sebagai suatu cara untuk mengurangi

ketidakseimbangan informasi antara insider dan outsider melalui

Gunarsih (2004) menyatakan bahwa kepemilikan perusahaan

merupakan salah satu mekanisme yang dapat dipergunakan agar

pengelola melakukan aktivitas sesuai dengan kepentingan pemilik

perusahaan. Meningkatkan kepemilikan manajerial dapat digunakan

sebagai cara untuk mengatasi masalah keagenan. Manajer akan

termotivasi untuk meningkatkan kinerjanya yang juga merupakan

keinginan dari para pemegang saham, Ross et. al (2004) dalam Putri

(2006) menyatakan bahwa semakin besar proporsi kepemilikan saham

pada perusahaan maka manajemen cenderung berusaha lebih giat untuk

kepentingan pemegang saham yang tidak lain adalah dirinya sendiri.

Kepemilikan saham manajerial akan membantu penyatuan kepentingan

antara manajer dan pemegangsaham, sehingga manajer ikut merasakan

secara langsung manfaat dari keputusan yang diambil dan ikut pula

menanggung kerugian sebagai konsekuensi dari pengambilan keputusan

yang salah. Kepemilikan manajerial dapat dihitung dengan rumus sebagai

berikut :

Kepemilikan Manajerial = Jumlah Saham yang dimiliki Direksi dan

Komisaris / Jumlah Total Saham Biasa

2.1.4.2 Kepemilikan Institusional

Kepemilikan institusional merupakan kepemilikan saham oleh

pemerintah, institusi keuangan, institusi berbadan hukum, institusi luar

et.al. 2006) dalam Winanda (2009). Menurut Wening (2007),

kepemilikan institusional merupakan salah satu faktor yang dapat

mempengaruhi kinerja perusahaan. Adanya kepemilikan oleh investor

institusional akan mendorong peningkatan pengawasan yang lebih

optimal terhadap kinerja manajemen, karena kepemilikan saham

mewakili suatu sumber kekuasaan yang dapat digunakan untuk

mendukung atau sebaliknya terhadap kinerja manajemen.

Brous dan Kini (1994) menyatakan bahwa ketatnya pengawasan

yang dilakukan oleh investor institusional sangat tergantung pada

besarnya investasi yang dilakukan. Bathala et al., (1994) juga

menemukan bahwa kepemilikan institusional menggantikan kepemilikan

manajerial dalam mengontrol agency cost. Semakin besar kepemilikan

oleh institusi keuangan maka akan semakin besar kekuatan suara dan

dorongan institusi keuangan untuk mengawasi manajemen dan akibatnya

akan memberikan dorongan yang lebih besar untuk mengoptimalkan nilai

perusahaan sehingga kinerja perusahaan juga akan meningkat.

Keberadaan investor institusional dapat menunjukkan mekanisme

Tata Kelola Perusahaan yang kuat yang dapat digunakan untuk

memonitor manajemen perusahaan. Pengaruh investor institusional

terhadap manajemen perusahaan dapat menjadi sangat penting serta dapat

digunakan untuk menyelaraskan kepentingan manajemen dengan para

pemegang saham (Solomon dan Solomon, 2004 dalam Sutojo, 2005). Hal

berdampak buruk terhadap perusahaan karena dapat menimbulkan

masalah pertahanan, yang berarti jika kepemilikan manajerial tinggi,

mereka memiliki posisi yang kuat untuk melakukan kontrol terhadap

perusahaan dan pihak pemegang saham eksternal akan mengalami

kesulitan untuk mengendalikan tindakan manajer. Hal ini disebabkan

tingginya hak voting yang dimiliki manajer (Gunarsih, 2004). Adanya

pengawasan yang optimal terhadap kinerja manajer maka akan lebih

berhati-hati dalam mengambil keputusan.

Masalah Tata Kelola Perusahaan merupakan masalah yang timbul

sebagai akibat pihak-pihak yang terlibat dalam perusahaan mempunyai

kepentingan yangberbeda-beda. Perbedaan tersebut antara lain karena

karakteristik kepemilikan dalam perusahaan, seperti:

Kepemilikan Institusional = Jumlah yang dimiliki oleh Institusi / Jumlah

Total Saham Biasa

2.2 Pengembangan Hipotesis

2.2.1 Pengaruh Tata Kelola Perusahaan terhadap Kinerja Perusahaan

Teori keagenan dapat menjelaskan bagaimana pihak-pihak yang terlibat

dalam perusahaan akan berperilaku, karena pada dasarnya mereka memiliki

kepentingan yang berbeda. Dengan kepentingan yang berbeda itu, antara

agen dan prinsipal terjadi konflik yang potensial. Konflik kepentingan yang

muncul disebut konflik keagenan. Pada dasarnya, konflik keagenan terjadi

Adanya konflik tersebut mengakibatkan perlunya check dan balance untuk

mengurangi kemungkinan penyalahgunaan kekuasaan oleh manajemen.

Tata Kelola Perusahaan sebagai mekanisme untuk mengarahkan dan

mengendalikan suatu perusahaan, bertujuan untuk mengurangi kepentingan

pemegang saham dan stakeholder lain. Adanya prinsip-prinsip Tata Kelola

Peusahaan seperti

transparency, accountability, responsibility

dan

fairness

yang dilakukan oleh perusahaan dan mekanisme Tata Kelola Perusahaan

dapat meminimalisasi konflik kepentingan antara manajer dan para

pemegang saham perusahaan. Adanya transparansi dan pengawasan yang

baik dapat mencegah manajer dalam melakukan ekspropriasi. Sistem yang

baik akan memberikan perlindungan efektif kepada para pemegang saham

untuk memperoleh kembali investasinya dengan wajar, tepat dan efisien,

serta memastikan bahwa manajemen bertindak sebaiknya untuk kepentingan

perusahaan. Berdasarkan teori keagenan, adanya Tata Keloal Perusahaan

manajer dapat diawasi dengan baik dan

agency cost

dapat dikurangi.

Kinerja keuangan suatu perusahaan ditentukan oleh sejauh mana

keseriusan menerapkan Tata Kelola Perusahaan. Secara teoritis, jika praktik

Tata Kelola Perusahaan berjalan dengan efektif dan efisien maka seluruh

proses aktivitas perusahaan akan berjalan dengan baik yang selanjutnya dapat

meningkatkan kinerja keuangan mereka, mengurangi risiko yang mungkin

dilakukan dewan dengan keputusan yang menguntungkan diri sendiri. Tata

Kelola Perusahaan juga dapat meningkatkan kepercayaan investor untuk

Penelitian yang dilakukan oleh Hastuti (2005) menemukan bahwa

terdapat hubungan positif antara Tata Kelola Perusahaan yang diproksikan

dengan transparansi dengan kinerja perusahaan yang diukur dengan

menggunakan Tobin’s Q. Hal ini didukung oleh penelitian Klapper dan Love

(2002) seperti yang dikutip dalam Darmawati, dkk (2005) yang menemukan

adanya hubungan positif antara Tata Kelola Perusahaan dengan kinerja

perusahaan yang diukur dengan Tobin’s Q.

Berdasarkan teori dan dukungan

hasil penelitian tersebut, maka hipotesis yang diajukan dalam penelitian ini,

yaitu:

H

1: Tata kelola perusahaan secara parsial berpengaruh positif terhadap

kinerja perusahaan manufaktur sub sektor aneka industri yang terdaftar

di BEI periode 2014-2017.

2.2.2 Pengaruh Struktur Kepemilikan terhadap Kinerja Perusahaan

Pemahaman terhadap kepemilikan perusahaan sangat penting terkait

pengendalian operasional perusahaan. Struktur kepemilikan dipandang

sebagai suatu mekanisme untuk mengurangi konflik kepentingan antara

manajer dan pemegang saham. Struktur kepemilikan juga dipercaya dapat

berpengaruh pada jalannya perusahaan yang pada akhirnya mempengaruhi

kinerja perusahaan.

Salah satu mekanisme yang dapat mengurangi masalah keagenan

adalah dengan memperbesar kepemilikan saham oleh manajemen. Hal

tersebut didasarkan pada logika bahwa peningkatan proporsi saham yang

tindakan yang berlebihan. Dengan proporsi kepemilikan yang cukup tinggi

maka manajer akan merasa ikut memiliki perusahaan sehingga akan berusaha

semaksimal

mungkin

melakukan

tindakan-tindakan

yang

dapat

memaksimalkan

kemakmurannya.

Dengan

demikian

maka

akan

mempersatukan kepentingan manajer dengan pemegang saham, hal ini

berdampak positif bagi kinerja perusahaan dan meningkatkan kinerja

perusahaan.

Struktur kepemilikan yang terkonsentrasi oleh institusi akan

memudahkan pengendalian terhadap perusahaan, sehingga akan berdampak

pada peningkatan kinerja perusahaan. Mamduh (2003) dalam Putri (2006)

menyatakan bahwa semakin tinggi kepemilikan institusional semakin baik

kinerja perusahaan, mempunyai kemampuan untuk mengontrol kinerja

perusahaan sehingga semakin hati-hati manajemen dalam menjalankan

perusahaan. Husnan (2001) menemukan bahwa perusahaan yang

kepemilikannya lebih menyebar memberikan imbalan yang lebih besar

kepada manajemen dibandingkan dengan perusahaan yang kepemilikannya

lebih terkonsentrasi.

Kepemilikan institusional bertindak sebagai pihak yang memonitor

perusahaan pada umumnya dan manajer sehingga pengelola perusahaan pada

khususnya. Investor institusional akan memantau secara profesional

perkembangan investasi yang ditanamkan pada perusahaan dan memiliki

tingkat pengendalian yang tinggi terhadap tindakan manajemen. Hal ini

demikian maka dapat menyelaraskan kepentingan manajemen dan

kepentingan stakeholders lainnya untuk meningkatkan kinerja perusahaan.

Jensen dan Meckling (1976) menyatakan bahwa kepemilikan

Institusional memiliki peranan yang penting dalam meminimalisasi konflik

keagenan yang terjadi diantara pemegang saham dengan manajer.

Keberadaan Investor Institusional dianggap mampu mengoptimalkan

pengawasan kinerja manajemen selaku pengelola perusahaan. Dengan

investor institusional memegang saham yang semakin tinggi maka pihak

institusional dapat memonitoring penuh setiap kinerja manajer, dengan ini

maka dapat mengurangi masalah keagenan yang biasa terjadi antara

pemegang saham dengan manajer. Dengan hal tersebut maka sesuai dengan

teori keagenan bahwa hubungan antara pemegang saham dengan manajer

akan mempengaruhi kinerja dari perusahaan.

Hasil penelitian yang dilakukan oleh Luo dan Hachiya (2005) dan

Christina dan Ekawati (2014), yang menemukan bahwa kepemilikan investor

institusi berpengaruh negatif terhadap kinerja perusahaan, karena

kepemilikan institusional berkaitan dengan transparansi dalam pengelolaan

perusahaan, yang merupakan salah satu prinsip penerapan tata kelola

perusahaan yang baik. Berdasarkan teori dan dukungan hasil penelitian

tersebut, maka hipotesis yang diajukan dalam penelitian ini, yaitu:

H

2: Struktur kepemilikan secara parsial berpengaruh negatif terhadap

kinerja perusahaan manufaktur sub sektor aneka industri yang terdaftar

2.3

Kerangka Pemikiran

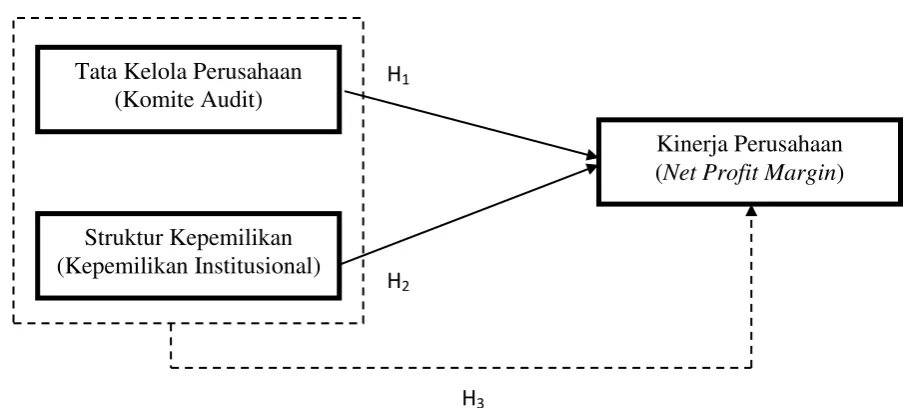

Penelitian ini mengkaji tentang pengaruh tata kelola perusahaan yang

diproksikan dengan Komite Audit (KA) dan struktur kepemilikan yang

diproksikan dengan Kepemilikan Institusional (KI) terhadap kinerja perusahaan

yang diproksikan dengan

Net Profit Margin

(NPM).

Penelitian ini mengambil perusahaan-perusahaan manufaktur sub sektor

aneka industri yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun

2014-2017. Dalam menentukan sampel pada penelitian ini, peneliti menggunakan

purposive sampling

, yaitu sampel yang dipilih secara cermat dengan karakteristik

populasi yang dicari oleh peneliti sehingga relevan dengan rancangan penelitian

yang diharapkan. Alat analisis yang digunakan di dalam penelitian ini adalah

analisis regresi berganda.

Adapun kerangka pemikiran yang digunakan dalam penelitian ini

dituangkan seperti dalam gambar 2.1 berikut :

Gambar 2.1 Kerangka Penelitian

Tata Kelola Perusahaan

(Komite Audit)

Struktur Kepemilikan

(Kepemilikan Institusional)

Kinerja Perusahaan

(

Net Profit Margin

)

H

1H

22.4 Hipotesis

Berdasarkan perumusan masalah, landasan teori serta kajian empiris yang

telah dilakukan, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai

berikut:

H

1: Tata kelola perusahaan secara parsial berpengaruh positif terhadap kinerja

perusahaan manufaktur sub sektor aneka industri yang terdaftar di BEI

periode 2014-2017.

H

2: Struktur kepemilikan secara parsial berpengaruh positif terhadap kinerja

perusahaan manufaktur sub sektor aneka industri yang terdaftar di BEI

periode 2014-2017.

H

3: Tata kelola perusahaan dan struktur kepemilikan secara simultan

berpengaruh terhadap kinerja perusahaan manufaktur sub sektor aneka