PENGARUH PRODUK DOMESTIK REGIONAL BRUTO, PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, DAN DANA ALOKASI

KHUSUS

TERHADAP ANGGARAN BELANJA MODAL

(Studi Kasus pada Badan Perencanaan Pembangunan Daerah Kabupaten Kutai Barat tahun 2001-2010)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Christina Narulita Puspitasari NIM : 082114144

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

PENGARUH PRODUK DOMESTIK REGIONAL BRUTO, PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, DAN DANA ALOKASI KHUSUS

TERHADAP ANGGARAN BELANJA MODAL

(Studi Kasus Pada Badan Perencanaan Pembangunan Daerah Kabupaten Kutai Barat tahun 2001-2010)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Christina Narulita Puspitasari NIM : 082114144

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

HALAMAN PERSEMBAHAN

Aku memulai dari titik nol

dengan doa, perjuangan & kerja keras

menguras waktu, tenaga, serta pikiran

sempat terpikir untuk menyerah

dan butuh waktu sampai akhirnya mampu untuk memulai lagi

namun berkat semua dukungan, doa, serta perhatian dari orang-orang

tersayang

sampai akhirnya bisa sampai pada titik ini, dan semua selesai

“TERIMA KASIH UNTUK KALIAN YANG LUAR BIASA”

Kupersembahkan untuk :

v

MOTTO

Janganlah hendaknya kamu kuatir tentang apapun juga, tetapi nyatakanlah dalam segala hal keinginanmu kepada Allah

dalam doa & permohonan dengan ucapan syukur (Filifi 4:6)

Dream, believe, make it happen

(Agnes Monica)

Song :

Dan bila, aku berdiri. Tegar, sampai hari ini.

Bukan karena kuat & hebatku. Semua karena cinta, semua karena cinta.

Tak mampu diriku, dapat berdiri tegar.

Trimakasih Cinta

viii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga penulis dapat

menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu

syarat pemerolehan gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan serta

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang

tak terhingga kepada:

1. Romo Rektor Universitas Sanata Dharma yang telah memberikan kesempatan

untuk belajar dan mengembangkan kepribadian penulis.

2. Dr. H. Herry Maridjo, M.Si selaku Dekan Fakultas Ekonomi Universitas Sanata

Dharma Yogyakarta.

3. Drs. YP. Supardiyono, M.Si., Akt., QIA. selaku Ketua Program Studi Akuntansi

Universitas Sanata Dharma Yogyakarta.

4. Firma Sulistyowati, S.E., M.Si., QIA selaku Dosen Pembimbing yang telah

banyak membantu, membimbing, serta memberikan semangat penulis dalam

menyelesaikan skripsi ini.

5. Josephine Wuri, S.E., M.Si dan Dr. FA. Joko Siswanto, M.M., Akt., QIA selaku

ix

hasil penelitian saya, serta banyak membantu saya dalam menyelesaikan revisi

penelitian saya.

6. Ismail Thomas, S.H., M.Si. selaku Bupati Kabupaten Kutai Barat yang telah

memberikan ijin dan kesempatan untuk melakukan penelitian pada Kabupaten

Kutai Barat.

7. Ir. Finsen Allotodang, M.Si. selaku kepala BAPPEDA yang telah memberikan

ijin untuk melakukan penelitian. Dan segenap pegawai kantor BAPPEDA yang

telah banyak membantu dalam pemerolehan data yang dibutuhkan.

8. Dosen-dosen tercinta serta staf-staf Fakultas Ekonomi, yang telah banyak

membantu selama masa-masa kuliah.

9. Mama dan Papa yang selalu mencintaiku, memberikan aku kasih sayang,

perhatian, mendukungku, dan tidak pernah berhenti untuk memberikan aku

semangat serta doa.

10. Adikku Tian yang selalu siap sedia membantuku, memberi dukungan, semangat,

dan doanya.

11. Seluruh keluarga besarku, yang tidak pernah berhenti memberikan dukungan dan

doa.

12. Sahabatku-sahabatku Lola, Ita, Vera, Glow, Reski, Pent, Arya, Jojo, Deny, Eci

dan Sita, yang tidak pernah berhenti memberikan doa, perhatian, dan dukungan.

Serta persahabatan yang telah kita jalin dan juga suka duka yang telah kita lewati

x

13. Teman-teman BEM FE periode 2011, Jo, Arta, Dherma, Sari, Leo, Elsa, Septi,

Okta, Neng, Tina, Dhimas, dan Ferry, untuk perjuangan dan kebersamaannya

selama setahun lebih.

14. Teman-teman kelas MPT, Dita, Kety, Angel, Arsen, Andre, Dona, Tiwi, Robert,

Novia, dan Uty, untuk bantuan dan kerjasama yang telah diberikan. Akhirnya

kerja keras kita selama ini terbayar juga.

15. Seluruh teman-teman Akuntansi angkatan 2008, dan semua teman-teman yang

selalu memberikan dukungan dan kebersamaan selama kuliah di Sanata Dharma.

Penulis menyadari bahwa skripsi ini masih memiliki banyak kekurangan, oleh

karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat

bermanfaat bagi pembaca.

Yogyakarta, 28 Desember 2012

xi

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

MOTO ... ... v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... vi

HALAMAN PERNYATAAN PUBLIKASI KARYA TULIS ... vii

HALAMAN KATA PENGANTAR ... viii

HALAMAN DAFTAR ISI ... xi

HALAMAN DAFTAR TABEL ... xiv

HALAMAN DAFTAR GAMBAR ... xvi

ABSTRAK……. ... xvii

ABSTRACT ………. xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

E. Sistematika Penulisan ... 7

xii

A. Anggaran Daerah Sektor Publik ... 10

B. Proses Penyusunan Anggaran di Indonesia ... 12

C. Teori Keagenan ... 13

D. Belanja Modal Dalam Anggaran Daerah ... 15

E. Produk Domestik Regional Bruto ... 18

F. Pendapatan Asli Daerah ... 20

G. Dana Alokasi Umum ... 24

H. Dana Alokasi Khusus ... 25

I. Review Penelitian Terdahulu ... 27

J. Kerangka Pikir ... 28

K. Pengembangan Hipotesis Penelitian ... 31

BAB III METODE PENELITIAN ... 32

A. Jenis Penelitian ... 32

B. Tempat dan Waktu Penelitian ... 32

C. Subjek dan Objek Penelitian ... 32

D. Data yang diperlukan ... 33

E. Teknik Pengumpulan Data ... 34

F. Variabel Penelitian ... 34

G. Teknik Analisis Data ... 37

BAB IV GAMBARAN UMUM KABUPATEN KUTAI BARAT ... 45

A. Kutai Barat ... 45

xiii

C. Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten

Kutai Barat... 53

BAB V ANALISIS DATA DAN PEMBAHASAN ... 57

A. Deskripsi Data ... 57

B. Analisis Data... 59

1. Analisis Statistik Deskriptif ... 59

2. Uji Asumsi Klasik ... 62

3. Pengujian Hipotesis ... 70

C. Hasil Penelitian dan Interpretasi ... 79

BAB VI PENUTUP ... 86

A. Kesimpulan ... 86

B. Keterbatasan ... 87

C. Saran ... 88

DAFTAR PUSTAKA ... 89

xiv

DAFTAR TABEL

Halaman

Tabel 2.1 Review Penelitian Terdahulu………. 27

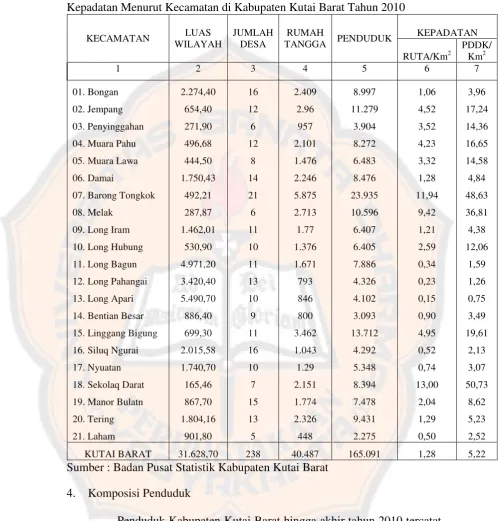

Tabel 4.1 Luas Wilayah, Banyaknya Rumah Tangga, Penduduk, Dan Kepadatan Menurut Kecamatan di Kabupaten Kutai Barat Tahun 2010 ... 48

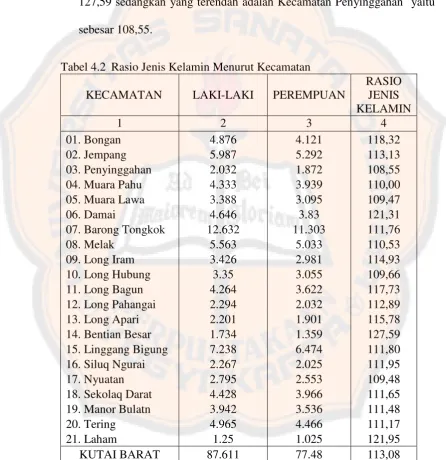

Tabel 4.2 Rasio Jenis Kelamin Menurut Kecamatan ... 49

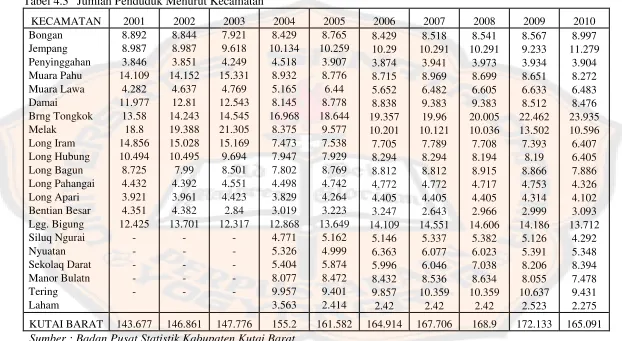

Tabel 4.3 Jumlah Penduduk Menurut Kecamatan ... 50

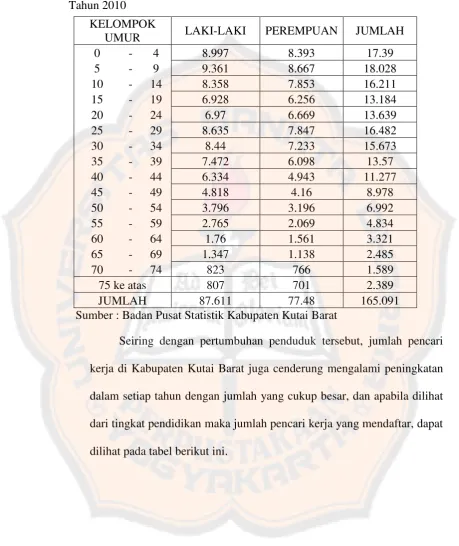

Tabel 4.4 Jumlah Penduduk Menurut Kelompok Umur Dan Jenis Kelamin Tahun 2010 ... 52

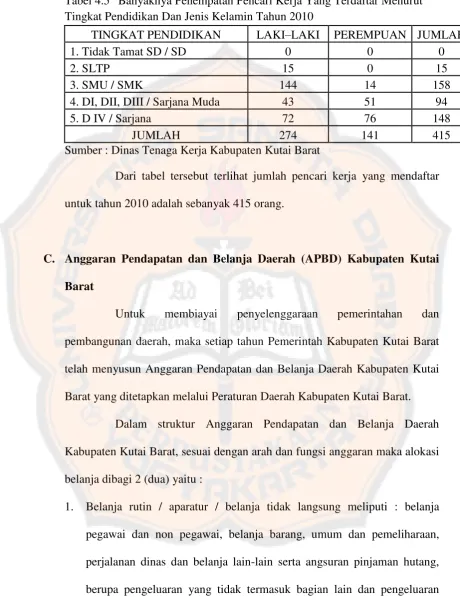

Tabel 4.5 Banyaknya Penempatan Pencari Kerja Yang Terdaftar Menurut Tingkat Pendidikan Dan Jenis Kelamin Tahun 2010 ... 53

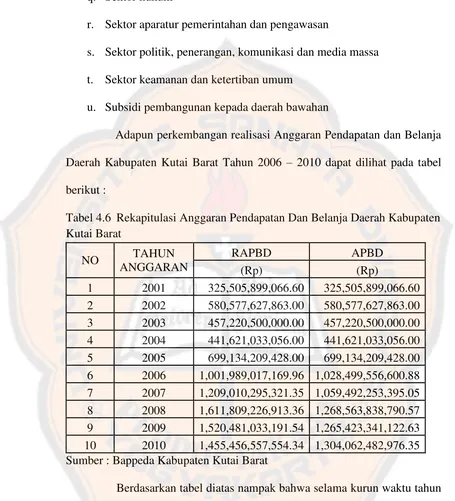

Tabel 4.6 Rekapitulasi Anggaran Pendapatan Dan Belanja Daerah Kabupaten Kutai Barat ... 55

Tabel 4.7 Rekapitulasi Jumlah Belanja Modal Kabupaten Kutai Barat Tahun 2001-2010 ... 56

Tabel 5.1 Data Pertumbuhan Ekonomi, PAD, DAU, dan DAK di Kabupaten Kutai Barat tahun 2001-2010 ... 58

Tabel 5.2 Statistik Deskriptif ... 59

Tabel 5.3 Hasil Pengujian One Sample Kolmogorov Smirnov Test ... 64

Tabel 5.4.1 Hasil pengujian Multikolinearitas ... 65

xv

Tabel 5.5 Uji Glesjer ... 68

Tabel 5.6 Hasil pengujian Run Test ... 70

Tabel 5.7 Hasil Uji F ... 71

Tabel 5.8 Hasil Pengujian Regresi Linear Berganda ... 72

xvi

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Pikir ... 28

Gambar 5.1 Grafik P-P Plot ... 63

xvii

ABSTRAK

PENGARUH PRODUK DOMESTIK REGIONAL BRUTO, PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, DAN DANA ALOKASI KHUSUS

TERHADAP ANGGARAN BELANJA MODAL

(Studi Kasus Pada Badan Perencanaan Pembangunan Daerah Kabupaten Kutai Barat tahun 2001-2010)

Christina Narulita Puspitasari Universitas Sanata Dharma

Yogyakarta 2012

Penelitian ini bertujuan untuk menganalisis apakah Produk Domestik Regional Bruto (PDRB), Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK) berpengaruh positif terhadap Belanja Modal pada kabupaten Kutai Barat.

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian regresi berganda dengan melakukan uji asumsi klasik sebelum mendapatkan model penelitian yang terbaik. Variabel dalam penelitian ini adalah Produk Domestik Regional Bruto, Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus sebagai variabel independen dan Belanja Modal sebagai variabel dependen.

xviii

ABSTRACT

THE INFLUENCES OF GROSS REGIONAL DOMESTIC PRODUCT, LOCAL OWN REVENUE, GENERAL ALLOCATION FUND, AND SPECIAL

ALLOCATION FUND TO THE CAPITAL EXPENDITURE BUDGET (A Case Study at the Regional Development Planning Board of West Kutai

Regency during the period 2001-2010)

Christina Narulita Puspitasari Sanata Dharma University

Yogyakarta 2012

This research was aimed to analyze whether Gross Regional Domestic Product, Local Own Revenue, General Allocation Fund, and Special Allocation Fund had positive influences to the Capital Expenditure in West Kutai Regency.

The analysis method used in this research is quantitative with multiple linier regression and using classical assumption test before finding out the best linier model. The variable used in this research are Gross Regional Domestic Product, Local Own Revenue, General Allocation Fund, and Special Allocation Fund as independent variable and the Capital Expenditure as dependent variable.

1

BAB I PENDAHULUAN

A. Latar Belakang

Otonomi daerah merupakan hak, wewenang, dan kewajiban daerah

otonom untuk mengatur dan mengurus sendiri urusan pemerintah dan

kepentingan masyarakat setempat sesuai dengan peraturan

perundang-undangan. Otonomi daerah yang berlaku di Indonesia didasarkan pada UU

No. 22 Tahun 1999 yang telah direvisi menjadi UU No. 32 Tahun 2004.

Dalam UU tersebut dijelaskan bahwa pemerintah daerah memisahkan fungsi

eksekutif dengan fungsi legislatif, perbedaan fungsi tersebut menunjukkan

adanya Agency Teory (Halim,2006).

UU tersebut memberikan penegasan bahwa daerah memiliki

kewenangan untuk menentukan alokasi sumber daya ke dalam belanja modal

dengan menganut asas kepatutan, kebutuhan dan kemampuan daerah.

Pemerintah Daerah bersama-sama dengan Dewan Perwakilan Rakyat sebagai

lembaga legislatif terlebih dahulu menentukan Kebijakan Umum APBD

(KUA) dan Prioritas & Plafon Anggaran Sementara (PPAS) sebagai pedoman

dalam pengalokasian sumber daya dalam APBD.

Dalam Anggaran Pendapatan dan Belanja Daerah (APBD),

Anggaran sektor publik pemerintah daerah sebenarnya merupakan output pengalokasian sumberdaya dan pengalokasian sumberdaya merupakan

Keterbatasan sumberdaya sebagai akar masalah utama dalam pengalokasian

anggaran sektor publik dapat diatasi dengan pendekatan ilmu ekonomi

melalui berbagai teori. Tuntutan untuk mengubah struktur belanja menjadi

semakin kuat, khususnya pada daerah-daerah yang mengalami kapasitas

fiskal rendah (Halim, 2001).

Pemerintah daerah mengalokasikan dana dalam bentuk anggaran

belanja modal dalam APBD untuk menambah aset tetap. Alokasi belanja

modal ini didasarkan pada kebutuhan daerah akan sarana dan prasarana, baik

untuk kelancaran pelaksanaan tugas pemerintahan maupun untuk fasilitas

publik. Oleh karena itu, dalam upaya meningkatkan kualitas pelayanan

public pemerintah daerah seharusnya mengubah komposisi belanjanya.

Selama ini belanja daerah lebih banyak digunakan untuk belanja rutin yang

relatif kurang produktif. Saragih (2003) menyatakan bahwa pemanfaatan

belanja hendaknya dialokasikan untuk hal-hal yang produktif seperti untuk

melakukan aktivitas pembangunan. Sejalan dengan pendapat tersebut, Stine

(1994) dalam Darwanto dan Yustikasari (2006) menyatakan bahwa

penerimaan pemerintah hendaknya lebih banyak untuk program-program

pelayanan publik. Kedua pendapat ini menyiratkan pentingnya

mengalokasikan belanja untuk berbagai kepentingan publik.

Produk Domestik Regional Bruto (PDRB) adalah jumlah nilai

tambah barang dan jasa yang dihasilkan dari seluruh kegiatan perekonomian

di suatu daerah. Penghitungan PDRB menggunakan dua macam harga yaitu

tambah barang dan jasa yang dihitung menggunakan harga yang berlaku pada

tahun bersangkutan, sementara PDRB atas dasar harga konstan dihitung

dengan menggunakan harga pada tahun tertentu sebagai tahun dasar PDRB

mencerminkan tingkat pertumbuhan ekonomi suatu daerah, dimana hal ini

merupakan bukti nyata dari pemerintah daerah dalam upaya memajukan

daerahnya melalui pemaksimalan potensi yang dimiliki oleh daerah tersebut

sehingga manunjukkan kemandirian daerah dari pemerintah pusat. Kenyataan

yang terjadi dalam Pemerintah Daerah saat ini adalah peningkatan PDRB

tidak selalu diikuti dengan peningkatan belanja modal, hal tersebut dapat

dilihat dari kecilnya jumlah belanja modal yang dianggarkan dengan total

anggaran belanja daerah.

Desentralisasi fiskal memberikan kewenangan yang besar kepada

pemerintah daerah untuk menggali potensi yang dimiliki sebagai sumber

pendapatan daerah dalam rangka pelayanan publik. Menurut UU 32/2004,

Pendapatan Asli Daerah (PAD) merupakan salah satu sumber pendapatan

Pemerintah Daerah. PAD terdiri dari hasil pajak daerah, retribusi daerah,

pendapatan dari laba perusahaan daerah, dan lain-lain pendapatan yang sah.

Dengan adanya peningkatan PAD diharapkan dapat meningkatkan investasi

belanja modal pemerintah daerah sehingga pemerintah dapat memberikan

kualitas pelayanan publik yang baik.

Setiap daerah mempunyai kemampuan keuangan yang tidak sama

dalam mendanai kegiatan-kegiatannya, hal ini menimbulkan ketimpangan

mengatasi ketimpangan fiskal ini pemerintah mengalokasikan dana yang

bersumber dari APBN untuk mendanai kebutuhan daerah dalam pelaksanaan

desentralisasi (UU 32/2004). Salah satu dana perimbangan dari pemerintah

ini adalah Dana Alokasi Umum (DAU) yang pengalokasiannya menekankan

aspek pemerataan dan keadilan yang selaras dengan penyelenggaraan urusan

pemerintahan. Berkaitan dengan perimbangan keuangan antara pemerintah

pusat dengan pemerintah daerah, hal tersebut merupakan konsekuensi adanya

penyerahan kewenangan pemerintah pusat kepada pemerintah daerah.

Dengan dana tersebut pemerintah daerah menngunakannya untuk memberi

pelayanan yang lebih baik kepada publik.

Berdasarkan UU 33/2004, Dana Alokasi Khusus merupakan dana

yang bersumber dari APBN yang dialokasikan kepada daerah tertentu dengan

tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan

daerah dan sesuai dengan prioritas nasional. Pemanfaatan DAK diarahkan

pada kegiatan investasi pembangunan, pengadaan, peningkatan, dan

perbaikan sarana dan prasarana fisik dengan umur ekonomis yang panjang,

termasuk pengadaan sarana fisik penunjang, dan tidak termasuk penyertaan

modal. Dengan adanya pengalokasian DAK diharapkan dapat mempengaruhi

belanja modal, karena DAK cenderung akan menambah asset tetap yang

dimiliki pemerintah guna meningkatkan pelayanan publik.

Kabupaten Kutai Barat merupakan salah satu wilayah pemekaran

dari Kabupaten Kutai, pembentukannya berdasarkan Undang-Undang Nomor

pembangunan terhadap fasilitas publik merupakan suatu hal yang wajib

dilakukan. Hal ini dilakukan guna memaksimalkan pelayanan pemerintah

daerah terhadap masyarakat. Anggaran untuk melaksanakan pembangunan

tiap tahunnya selalu dianggarkan melalui Anggaran Belanja Modal, namun

minimnya anggaran tersebut menghambat lajunya pembangunan terutama

pada daerah-daerah yang terisolir. Anggaran tersebut diperlukan untuk

membangun sarana dan infrastruktur, seperti : gedung kantor, jalan, jembatan,

sarana mobilitas, listrik, air bersih, gedung sekolah, serta sarana serta

prasarana lainnya untuk menunjang pelayanan publik.

Berdasarkan teori dan uraian diatas diketahui bahwa PDRB, PAD,

DAU, dan DAK memiliki pengaruh terhadap pengalokasian Anggaran

Belanja Modal. Oleh sebab itu, penulis termotivasi lebih jauh untuk meneliti

pengaruh PDRB, PAD, DAU, dan DAK terhadap Anggaran Belanja Modal

pada Kabupaten Kutai Barat periode 2001-2010.

B. Rumusan Masalah

Berdasarkan uraian pada latar belakang masalah di atas, maka

permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Apakah Produk Domestik Regional Bruto (PDRB), Pendapatan Asli

Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus

(DAK) berpengaruh terhadap Anggaran Belanja Modal (2001-2010) ?

2. Apakah Produk Domestik Regional Bruto (PDRB) berpengaruh positif

3. Apakah Pendapatan Asli Daerah (PAD) berpengaruh positif terhadap

Anggaran Belanja Modal (2001-2010) ?

4. Apakah Dana Alokasi Umum (DAU) berpengaruh positif terhadap

Anggaran Belanja Modal (2001-2010) ?

5. Apakah Dana Alokasi Khusus (DAK) berpengaruh positif terhadap

Anggaran Belanja Modal (2001-2010) ?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk menganalisis :

1. Pengaruh Produk Domestik Regional Bruto (PDRB), Pendapatan Asli

Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus

(DAK) terhadap Anggaran Belanja Modal (2001-2010).

2. Pengaruh positif Produk Domestik Regional Bruto (PDRB) terhadap

Anggaran Belanja Modal (2001-2010).

3. Pengaruh positif Pendapatan Asli Daerah (PAD) terhadap Anggaran

Belanja Modal (2001-2010).

4. Pengaruh positif Dana Alokasi Umum (DAU) terhadap Anggaran

Belanja Modal (2001-2010).

5. Pengaruh positif Dana Alokasi Khusus (DAK) terhadap Anggaran

D. Manfaat Penelitian

1. Bagi Pemerintah Daerah Kutai Barat

Penelitian ini diharapkan dapat memberikan informasi pentingnya

mengoptimalkan potensi lokal yang dimiliki daerah untuk peningkatan

kualitas pelayanan publik demi kemajuan daerah.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menambah bahan bacaan,

wawasan, dan pengetahuanbaik bagi mahasiswa Universitas Sanata

Dharma maupun pihak lain yang berkepentingan terhadap topik yang

diteliti oleh penulis.

3. Bagi Penulis

Penelitian ini merupakan kesempatan untuk menerapkan teori-teori

yang telah diterima selama berada di bangku kuliah dan menambah

wawasan dengan terjun langsung ke lapangan.

E. Sistematika Penulisan

Sistematika penulisan ini secara garis besar dapat diuraikan sebagai

berikut :

Bab I Pendahuluan

Dalam bab ini penulis mencoba menjelaskan tentang

hubungan PDRB, PAD, DAU, dan DAK terhadap

rumusan masalah, tujuan penelitian, manfaat penelitian dan

sistematika penulisan.

Bab II Landasan Teori

Pada bab ini akan dikemukakan teori-teori yang mendukung

permasalahan dan pembahasan dari hasil studi pustaka.

Uraian yang terdapat pada bab ini nanti akan dijadikan

sebagai landasan berpikir bagi penulis dalam mengelola

data yang diperoleh, dan menganalisa permasalahan untuk

mendapatkan pemecahan atas permasalahan yang diajukan.

Bab III Metode Penelitian

Bab ini berisi metode penelitian yang digunakan penulis

meliputi jenis penelitian, waktu dan tempat penelitian,

teknik pengumpulan data dan analisis teknik data yang

digunakan penulis untuk menjawab permasalahan yang ada.

Bab IV Gambaran Umum Daerah Kabupaten Kutai Barat

Bab ini berisi tentang keadaan Pemerintah Daerah Kutai

Barat meliputi sejarah pembentukan, letak geografis dan

luas wilayah, penduduk dan tenaga kerja, hasil utama

daerah, sosial dan organisasi pemerintahan daerah.

Bab V Analisis Data Dan Pembahasan

Bab ini membahas analisis data yang diperoleh dari

Pemerintah Daerah Kutai Barat dengan menggunakan

Bab VI Penutup

Bab ini berisi kesimpulan dari seluruh langkah-langkah

dalam pembahasan dan analisis data dari hasil penelitian,

keterbatasan dalam penelitian dan beberapa saran yang

diharapkan dapat berguna bagi penelitian ini dan penelitian

selanjutnya.

10

BAB II

LANDASAN TEORI

A. Anggaran Daerah Sektor Publik

Mardiasmo (2002) menyatakan bahwa anggaran merupakan

pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode

waktu tertentu yang dinyatakan dalam ukuran finansial, sedangkan

penganggaran adalah proses atau metode untuk mempersiapkan suatu

anggaran. Anggaran daerah merupakan salah satu alat yang memegang

peranan penting dalam meningkatkan pelayanan publik dan didalamnya

tercermin kebutuhan masyarakat dengan memperhatikan potensi dan

sumber-sumber kekayaan daerah.

Dalam rangka meningkatkan pelayanan publik, anggaran daerah

merupakan salah satu alat yang memegang peranan penting karena di

dalamnya tercermin kebutuhan masyarakat dengan memperhatikan potensi

dan sumber-sumber kekayaan daerah. Tujuan utama proses perumusan

anggaran adalah menterjemahkan perencanaan ekonomi pemerintah, yang

terdiri dari perencanaan input dan output dalam satuan keuangan. Oleh karena itu, proses perumusan anggaran harus dapat menggali dan mengendalikan

sumber-sumber dana publik. Proses pembuatan satu tahun anggaran tersebut

dikenal dengan istilah penganggaran.

Penganggaran mempunyai tiga tahapan, yaitu (1) perumusan

pengimplementasian anggaran yang telah ditetapkan sebagai produk hukum

(Samuels, 2000). Von Hagen (2002) dalam Darwanto (2007) menyatakan

bahwa penganggaran dibagi ke dalam empat tahapan, yaitu executive planning, legislative approval, executive implementation, and ex post accountability. Pada tahapan executive planning dan legislative approval terjadi interaksi antara eksekutif dengan legislatif dimana politik anggaran

paling mendominasi, sementara pada tahapan executive implementation dan ex post accountability hanya melibatkan birokrasi sebagai agent.

Menurut Mardiasmo (2004), anggaran sektor publik dibagi menjadi

dua, yaitu:

1. Anggaran operasional

Anggaran operasional merupakan anggaran yang digunakan untuk

merencanakan kebutuhan sehari-hari dalam menjalankan pemerintahan.

Pengeluaran yang termasuk anggaran operasional antara lain belanja

umum, belanja operasi dan belanja pemeliharaan.

2. Anggaran modal

Anggaran modal merupakan anggaran yang menunjukkan

anggaran jangka panjang dan pembelajaran atas aktiva tetap seperti

gedung, peralatan, kendaraan, perabot, dan sebagainya. Belanja modal

adalah pengeluaran yang manfaatnya cenderung melebihi satu tahun dan

akan menambah aset atau kekayaan pemerintah, selanjutnya akan

menambah anggaran rutin untuk biaya operasional dan biaya

B. Proses Penyusunan Anggaran di Indonesia

Perubahan paradigma baru dalam pengelolaan dan penganggaran

daerah merupakan akibat dari penerapan otonomi daerah di Indonesia.

Penganggaran kinerja (performance budgeting) merupakan konsep dalam penganggaran yang menjelaskan keterkaitan antara pengalokasian

sumberdaya dengan pencapaian hasil yang dapat diukur.

Proses penyusunan APBD dimulai dengan penyusunan Rencana

Pembangunan Jangka Menengah Daerah (RPJMD), selanjutnya RPJMD

dijabarkan dalam Rencana Kerja Pemerintah Daerah (RKPD) untuk periode 1

tahun. Berdasarkan RKPD tersebut, Pemerintah Daerah menyusun Kebijakan

Umum Anggaran (KUA) yang dijadikan dasar dalam penyusunan APBD.

Kemudian Dewan Perwakilan Rakyat Daerah (DPRD) menerima penyerahan

Prioritas dan Plafon Anggaran Sementara (PPAS) yang sebelumnya disusun

oleh Pemda untuk disetujui. Setelah Pemda menyetujui PPAS, selanjutnya

disusun Rancangan Anggaran Pendapatan dan Belanja Daerah (RAPBD)

yang kemudian disahkan menjadi APBD.

Mardiasmo (2002) proses penyusunan anggaran mempunyai empat

tujuan yaitu:

1. Membantu pemerintah mencapai tujuan fiskal dan meningkatkan

koordinasi antar bagian dalam lingkungan pemerintah.

2. Membantu menciptakan efisiensi dan keadilan dalam menyediakan

3. Memungkinkan bagi pemerintah untuk memenuhi prioritas belanja.

4. Meningkatkan transparansi dan tanggung jawab pemerintah kepada

DPR/DPRD dan masyarakat luas.

C. Teori Keagenan

Teori keagenan merupakan teori yang menjelaskan hubungan

antara prinsipal sebagai pihak pertama dengan agen sebagai pihak lainnya

yang terikat kontrak perjanjian. Pihak prinsipal merupakan pihak yang

bertugas membuat suatu kontrak, mengawasi, dan memberikan perintah atas

kontrak tersebut. Sedangkan pihak agen bertugas menerima dan menjalankan

kontrak yang sesuai dengan keinginan pihak prinsipal.

1. Hubungan Keagenan antara Eksekutif dan Legislatif

Dalam hubungan keagenan antara eksekutif dan legislatif,

eksekutif (Pemda) bertindak sebagai agen dan legislatif (DPRD) bertindak

sebagai prinsipal. Pemda menyusun anggaran daerah dalam bentuk

RAPBD yang selanjutnya diserahkan kepada DPRD untuk diperiksa. Jika

RAPBD telah sesuai dengan Rencana Kerja Pemerintah Daerah (RKPD),

maka pihak legislatif (DPRD) akan melakukan pengesahan RAPBD

menjadi APBD. Anggaran Pendapatan dan Belanja daerah oleh pihak

legislatif (DPRD) dijadikan alat kontrol untuk mengawasi kinerja pihak

2. Hubungan Keagenan antara Legislatif dan Publik

Dalam hubungan antara legislatif dan publik, legislatif (DPRD)

bertindak sebagai agen dan publik bertindak sebagai prinsipal. Menurut

Von Hagen (2003) bahwa hubungan yang terjadi antara publik dan

legislatif pada dasarnya menunjukkan bagaimana publik memilih politisi

untuk membuat keputusan-keputusan tentang belanja publik dan

memberikan dana dengan membayar pajak. Kemudian legislatif terlibat

dalam pembuatan keputusan atas pengalokasian belanja dalam anggaran,

maka DPRD diharapkan mewakili kepentingan publik. Jadi walaupun

legislatif menjadi pihak prinsipal, disisi lain dapat bertindak senagai agen

dalam hubungannya dengan publik. Sehingga legislatif menempatkan

dirinya sebagai pihak yang menerima tugas dari publik, dan melakukan

pendelegasian kepada eksekutif untuk menjalankan penganggaran.

3. Hubungan Keagenan dalam Penyusunan Anggaran Daerah di Indonesia

Penyusunan APBD yang dibuat antara eksekutif dan legislatif

berpedoman pada Kebijakan Umum APBD dan Plafon Anggaran. Pihak

eksekutif membuat rancangan APBD yang kemudian diserahkan kepada

legislatif untuk dipelajari dan dibahas bersama-sama sebelum ditetapkan

sebagai Perda. Dalam perspektif keagenan, APBD merupakan bentuk

kontrak yang dijadikan alat oleh legislatif untuk mengawasi pelaksanaan

D. Belanja Modal Dalam Anggaran Daerah

Belanja daerah diprioritaskan untuk melindungi dan meningkatkan

kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah

yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan,

penyediaan fasilitas pelayanan kesehatan, fasilitas sosial dan fasilitas umum

yang layak serta mengembangkan jaminan sosial dengan mempertimbangkan

analisis standar belanja, standar harga, tolak ukur kinerja dan standar

pelayanan minimal yang ditetapkan sesuai dengan peraturan

perundang-undangan (UU 32/2004). Kewajiban daerah tersebut tertuang dalam

Anggaran Pendapatan dan Belanja Daerah (APBD) yang merupakan dasar

pengelolaan keuangan daerah dalam masa satu tahun anggaran terhitung

mulai 1 Januari sampai dengan 31 Desember.

Menurut PP Nomor 71 Tahun 2010, belanja modal merupakan

belanja Pemerintah Daerah yang manfaatnya melebihi 1 tahun anggaran dan

akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah

belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja

administrasi umum. Belanja modal digunakan untuk memperoleh aset tetap

pemerintah daerah seperti peralatan, infrastruktur, dan harta tetap lainnya.

Cara mendapatkan belanja modal dengan membeli melalui proses lelang atau

tender.

Aset tetap yang dimiliki pemerintah daerah sebagai akibat adanya

belanja modal merupakan syarat utama dalam memberikan pelayanan publik.

bentuk anggaran belanja modal dalam APBD. Setiap tahun diadakan

pengadaan aset tetap oleh pemerintah daerah sesuai dengan prioritas anggaran

dan pelayanan publik yang memberikan dampak jangka panjang secara

finansial.

Peningkatan kualitas pelayanan publik dapat diperbaiki melalui

perbaikan manajemen kualitas jasa (service quality management), yakni upaya meminimasi kesenjangan (gap) antara tingkat layanan dengan harapan konsumen (Bastian, 2006). Dengan demikian, Pemerintah Daerah harus

mampu mengalokasikan anggaran belanja modal dengan baik karena belanja

modal merupakan salah satu langkah bagi Pemerintah Daerah untuk

memberikan pelayanan kepada publik.

Belanja Modal dapat dikategorikan dalam 5 (lima) kategori utama:

1. Belanja Modal Tanah

Belanja Modal Tanah adalah pengeluaran/biaya yang digunakan

untuk pengadaan/pembeliaan/pembebasan penyelesaian, balik nama dan

sewa tanah, pengosongan, pengurugan, perataan, pematangan tanah,

pembuatan sertipikat, dan pengeluaran lainnya sehubungan dengan

perolehan hak atas tanah dan sampai tanah dimaksud dalam kondisi siap

pakai.

2. Belanja Modal Peralatan dan Mesin

Belanja Modal Peralatan dan Mesin adalah pengeluaran/biaya yang

digunakan untuk pengadaan/ penambahan/ penggantian, dan peningkatan

manfaat lebih dari 12 (dua belas) bulan dan sampai peralatan dan mesin

dimaksud dalam kondisi siap pakai.

3. Belanja Modal Gedung dan Bangunan

Belanja Modal Gedung dan Bangunan adalah pengeluaran/biaya

yang digunakan untuk pengadaan/ penambahan/ penggantian, dan

termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan

pembangunan gedung dan bangunan yang menambah kapasitas sampai

gedung dan bangunan dimaksud dalam kondisi siap pakai.

4. Belanja Modal Jalan, Irigasi dan Jaringan

Belanja Modal Jalan, Irigasi dan Jaringan adalah pengeluaran/biaya

yang digunakan untuk pengadaan/ penambahan/ penggantian/

peningkatan pembangunan/ pembuatan serta perawatan, dan termasuk

pengeluaran untuk perencanaan, pengawasan dan pengelolaan jalan irigasi

dan jaringan yang menambah kapasitas sampai jalan irigasi dan jaringan

dimaksud dalam kondisi siap pakai.

5. Belanja Modal Fisik Lainnya

Belanja Modal Fisik Lainnya adalah pengeluaran/biaya yang

digunakan untuk pengadaan/ penambahan/ penggantian/ peningkatan

pembangunan/ pembuatan serta perawatan terhadap fisik lainnya yang

tidak dapat dikategorikan kedalam criteria belanja modal tanah, peralatan

dan mesin, gedung dan bangunan, dan jalan irigasi dan jaringan, termasuk

barang-barang kesenian, barang purbakala dan barang untuk museum,

hewan ternak dan tanaman, buku-buku, dan jurnal ilmiah.

E. Produk Domestik Regional Bruto (PDRB)

Produk Domestik Regional Bruto (PDRB) adalah nilai barang dan

jasa (komoditas) yang diproduksi pada suatu wilayah domestik/regional tanpa

memperhatikan pemilikan faktor-faktor produksinya. Nilai PDRB atas harga

pasar dapat diperoleh dengan menjumlahkan nilai tambah bruto (gross value

added) yang timbul dari seluruh sektor perekonomian di suatu wilayah

domestik/regional. Nilai tambah adalah produksi (output) dikurangi biaya

antara, perhitungan nilai tambah bruto mencakup komponen-komponen

faktor pendapatan (berupa upah dan gaji, bunga, sewa tanah dan keuntungan),

penyusutan dan pajak tidak langsung netto.

Penyajian angka-angka dalam PDRB dibedakan menjadi dua, yaitu

PDRB atas dasar harga berlaku dan PDRB atas dasar harga konstan. PDRB

atas dasar harga berlaku menggambarkan nilai tambah barang dan jasa yang

dihitung dengan menggunakan harga berlaku tahun berjalan setiap tahun,

sedangkan PDRB atas dasar harga konstan menunjukkan nilai tambah barang

dan jasa yang dihitung dengan memakai harga yang berlaku pada satu tahun

tertentu sebagai dasar. PDRB atas dasar harga berlaku dapat digunakan untuk

melihat pergeseran dan struktur ekonomi, sedangkan PDRB atas dasar harga

konstan digunakan untuk mengetahui pertumbuhan ekonomi dari tahun ke

Menurut Arsyad (1999) Produk Domestik Regional Bruto (PDRB)

merupakan output atau nilai tambah seluruh produksi barang dan jasa yang

dihasilkan dari beberapa sektor ekonomi yaitu : Pertanian, Pertambangan dan

penggalian, Industri pengolahan, Listrik, gas dan air, Bangunan / konstruksi,

Perdagangan, restoran dan hotel, Pengangkutan dan telekomunikasi,

Keuangan, persewaan dan jasa perusahaan serta Jasa-jasa.

Dari pengertian tersebut diatas maka PDRB identik dengan

pendapatan, yaitu pendapatan suatu rumah tangga negara atau dalam hal ini

adalah daerah. Data PDRB tersebut menggambarkan suatu daerah dalam

mengelola sumber daya alam dan sumber daya manusia yang dimilikinya.

PDRB juga digunakan sebagai indikator untuk mengukur besarnya laju

pertumbuhan ekonomi. Pertumbuhan ekonomi merupakan proses kenaikan output perkapita diproduksi dengan Produk Domestik Regional Bruto (PDRB) perkapita (Boediono, 1985).

Sesuai dengan konsep ekonomi makro, Produk Domestik Regional

Bruto (PDRB) menurut penggunaan terbagi menjadi empat kelompok

pengeluaran utama, yaitu pengeluaran untuk konsumsi rumah tangga,

pengeluaran untuk kegiatan investasi, pengeluaran atau belanja sektor

pemerintah dan ekspor netto (ekspor dikurangi impor). Untuk lebih jelasnya,

PDRB dapat dilihat dari tiga pendekatan sebagai berikut :

1. Segi Produksi

2. Segi Pendapatan

F. Pendapatan Asli Daerah

Menurut UU 33/2004, Pendapatan Asli Daerah adalah penerimaan

yang diperoleh daerah dari sumber-sumber di dalam daerahnya sendiri yang

dipungut berdasarkan peraturan daerah sesuai dengan peraturan

perundang-undangan yang berlaku. Pendapatan Asli Daerah merupakan sumber

pendapatan daerah asli yang bersumber dari daerah tersebut yang kemudian

digunakan untuk modal dasar pemerintah daerah dalam membiayai

pembangunan dan usaha-usaha daerah untuk memperkecil ketergantungan

dana dari pemerintah pusat.

Daerah yang ditunjang dengan sarana dan prasarana memadai akan

berpengaruh pada tingkat produktivitas masyarakatnya dan akan menarik

investor untuk menanamkan modalnya pada daerah tersebut yang pada

akhirnya akan menambah pendapatan asli daerah. Peningkatan PAD

diharapkan mampu memberikan efek yang signifikan terhadap pengalokasian

anggaran belanja modal oleh pemerintah. Peningkatan investasi modal

(belanja modal) diharapkan mampu meningkatkan kualitas layanan publik

dan pada gilirannya mampu meningkatkan tingkat partisipasi (kontribusi)

publik terhadap pembangunan yang tercermin dari adanya peningkatan PAD

(Mardiasmo, 2002). Dengan kata lain, pembangunan berbagai fasilitas sektor

publik akan berujung pada peningkatan pendapatan daerah. Pelaksanaan

desentralisasi membuat pembangunan menjadi prioritas utama pemerintah

Kelompok Pendapatan Asli Daerah dipisahkan menjadi empat jenis

pendapatan :

1. Pajak Daerah

Sesuai UU 28/2009 jenis pendapatan pajak untuk kabupaten/kota

terdiri dari :

a. Pajak hotel

b. Pajak restoran

c. Pajak hiburan

d. Pajak reklame

e. Pajak penerangan jalan

f. Pajak pengambilan bahan galian golongan C

g. Pajak parkir

h. Pajak Air Tanah

i. Pajak Sarang Burung Walet

j. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

k. Bea Perolehan Hak atas Tanah dan Bangunan.

2. Retribusi Daerah

Retribusi daerah merupakan salah satu jenis penerimaan daerah

yang bersumber dari retribusi. Sesuai dengan UU 28/2009 jenis

pendapatan retribusi untuk kabupaten/kota meliputi objek pendapatan

yang terdiri dari 30 objek yang dikelompokkan kedalam tiga golongan

retribusi, yaitu : retribusi jasa umum, retribusi jasa usaha, dan retribusi

3. Hasil pengelolaan kekayaan milik daerah yang dipisahkan

Hasil pengelolaan kekayaan milik daerah yang dipisahkan

merupakan penerimaan daerah yang berasal dari pengelolaan kekayaan

daerah yang dipisahkan. Jenis pendapatan ini dirinci menurut objek

pendapatan yang mencakup :

a. Bagian laba atas penyertaan modal pada perusahaan milik

daerah/BUMD.

b. Bagian laba atas penyertaan modal pada perusahaan milik

negara/BUMN.

c. Bagian laba penyertaan modal pada perusahaan milik swasta atau

kelompok usaha masyarakat.

4. Lain-lain PAD yang sah

Pendapatan ini merupakan penerimaan daerah yang berasal dari

lain-lain milik pemerintah daerah. Rekening ini disediakan untuk

mengakuntansikan penerimaan daerah selain yang di atas. Jenis

pendapatan ini meliputi objek pendapatan berikut :

a. Hasil penjualan aset daerah yang tidak dipisahkan

b. Jasa giro

c. Pendapatan bunga

d. Penerimaan atas tuntutan ganti kerugian daerah

e. Penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat

f. Penerimaan keuangan dari selisih nilai tukar rupiah terhadap mata

uang asing.

g. Pendapatan denda atas keterlambatan pelaksanaan pekerjaan.

h. Pendapatan denda pajak.

i. Pendapatan denda retribusi.

j. Pendapatan eksekusi atas jaminan.

k. Pendapatan dari pengembalian

l. Fasilitas sosial dann umum.

m. Pendapatan dari penyelenggaraan pendidikan dan pelatihan.

n. Pendapatan dari angsuran/cicilan penjualan.

Pendapatan Asli Daerah (PAD) merupakan sumber pembiayaan

untuk anggaran belanja modal. PAD didapatkan dari iuran langsung dari

masyarakat, seperti pajak, restribusi, dan lain sebagainya. Tanggung jawab

agen (pemerintah daerah) kepada prinsipal (masyarakat) adalah memberikan

pelayanan publik (public service) yang baik kepada masyarakat melalui anggaran belanja modal, karena masyarakat telah memberikan sebagian

uangnya kepada pemerintah daerah. Bentuk pelayanan publik yang diberikan

pemerintah kepada masyarakat dengan penyediaan sarana dan prasarana yang

memadai di daerahnya. Pengadaan infrastruktur atau sarana prasana tersebut

dibiayai dari alokasi anggaran belanja modal dalam APBD tiap tahunnya.

Dengan demian, ada hubungan antara Pendapatan Asli Daerah (PAD) dengan

G. Dana Alokasi Umum

Dalam pengaturan keuangan menurut UU 32/2004 dana

perimbangan adalah provorsi berupa transfer antar pemerintah dari pusat ke

kabupaten dan kota, yang disebut dengan dana alokasi umum dan dana

alokasi khusus. Dana Alokasi Umum (DAU) adalah dana yang berasal dari

APBN yang dialokasikan dengan tujuan pemerataan keuangan antar daerah

untuk membiayai kebutuhan pengeluaran dalam rangka pelaksanaan

desentralisasi (UU 33/2004). Hal ini berkaitan dengan perimbangan keuangan

antara pemerintah pusat dan daerah dan merupakan konsekuensi adanya

penyerahan kewenangan pusat kepada daerah. Transfer dari pusat ini cukup

signifikan sehingga pemerintah daerah dengan leluasa dapat

menggunakannya untuk memberi pelayanan publik yang lebih baik atau

untuk keperluan lain.

Pemerintah pusat mengharapkan dengan adanya desentralisasi

fiskal pemerintah daerah lebih mengoptimalkan kemampuannya dalam

mengelola sumber daya yang dimiliki sehingga tidak hanya mengandalkan

DAU. Dengan adanya transfer DAU dari Pemerintah Pusat maka daerah bisa

lebih fokus untuk menggunakan PAD yang dimilikinya untuk membiayai

belanja modal yang menunjang tujuan pemerintah yaitu meningkatkan

H. Dana Alokasi Khusus

Dana Alokasi Khusus (DAK) merupakan dana yang bersumber

dari APBN yang dialokasikan pada daerah tertentu untuk membantu

mendanai kegiatan khusus yang merupakan kegiatan daerah dan merupakan

bagian dari program yang menjadi prioritas nasional (UU 33/2004).

Diprioritaskan untuk membantu daerah-daerah dengan kemampuan keuangan

dibawah rata-rata nasional, dalam rangka mendanai kegiatan penyediaan

sarana dan prasarana fisik pelayanan dasar masyarakat. Program yang

menjadi prioritas nasional dimuat dalam Rencana Kerja Pemerintah tahun

anggaran bersangkutan. Daerah tertentu adalah daerah yang dapat

memperoleh alokasi DAK, berdasarkan kriteria umum, kriteria khusus, dan

kriteria teknis.

Kebijakan Dana Alokasi Khusus secara spesifik

(www.depkeu.djpk.go.id) :

a. Diprioritaskan untuk membantu daerah-daerah dengan kemampuan

keuangan di bawah rata-rata nasional, dalam rangka mendanai kegiatan

penyediaan sarana dan prasarana fisik pelayanan dasar masyarakat yang

telah merupakan urusan daerah;

b. Menunjang percepatan pembangunan sarana dan prasarana di daerah

pesisir danpulau-pulau kecil, daerah perbatasan dengan negara lain,

daerah tertinggal/terpencil, daerah rawan banjir/longsor, serta termasuk

c. Mendorong peningkatan produktivitas perluasan kesempatan kerja dan

diversifikasi ekonomi terutama di pedesaan, melalui kegiatan khusus di

bidang pertanian, kelautan dan perikanan, serta infrastruktur;

d. Meningkatkan akses penduduk miskin terhadap pelayanan dasar dan

prasarana dasar melalui kegiatan khusus di bidang pendidikan,

kesehatan, dan infrastruktur;

e. Menjaga dan meningkatkan kualitas hidup, serta mencegah kerusakan

lingkungan hidup, dan mengurangi risiko bencana melalui kegiatan

khusus di bidang lingkungan hidup, mempercepat penyediaan serta

meningkatkan cakupan dan kehandalan pelayanan prasarana dan sarana

dasar dalam satu kesatuan sistem yang terpadu melalui kegiatan khusus

di bidang infrastruktur;

f. Mendukung penyediaan prasarana di daerah yang terkena dampak

pemekaran pemerintah kabupaten, kota, dan provinsi melalui kegiatan

khusus di bidang prasarana pemerintahan;

g. Meningkatkan keterpaduan dan sinkronisasi kegiatan yang didanai dari

DAK dengan kegiatan yang didanai dari anggaran

Kementerian/Lembaga dan kegiatan yang didanai dari APBD;

h. Mengalihkan secara bertahap dana dekonsentrasi dan tugas pembantuan

yang digunakan untuk mendanai kegiatan-kegiatan yang telah menjadi

urusan daerah ke DAK. Dana yang dialihkan berasal dari anggaran

Departemen Pekerjaan Umum, Departemen Pendidikan Nasional dan

Pemanfaatan DAK diarahkan pada kegiatan investasi

pembangunan, pengadaan, peningkatan, dan perbaikan sarana dan prasarana

fisik dengan umur ekonomis yang panjang, termasuk pengadaan sarana fisik

penunjang. Dengan adanya pengalokasian DAK diharapkan dapat

mempengaruhi pengalokasian anggaran belanja modal, karena DAK

cenderung akan menambah aset tetap yang dimiliki pemerintah guna

meningkatkan pelayanan publik.

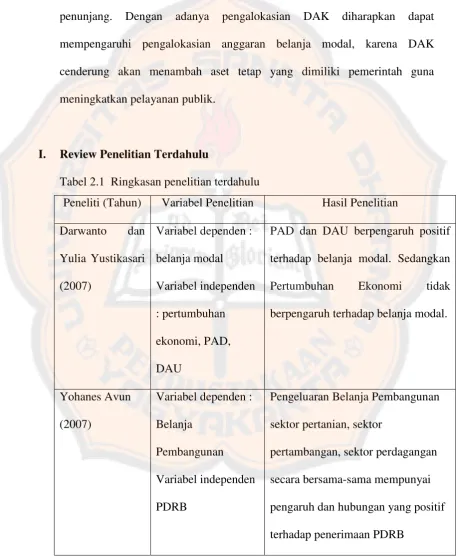

I. Review Penelitian Terdahulu

Tabel 2.1 Ringkasan penelitian terdahulu

Peneliti (Tahun) Variabel Penelitian Hasil Penelitian

Darwanto dan

terhadap belanja modal. Sedangkan

Pertumbuhan Ekonomi tidak

berpengaruh terhadap belanja modal.

pengaruh dan hubungan yang positif

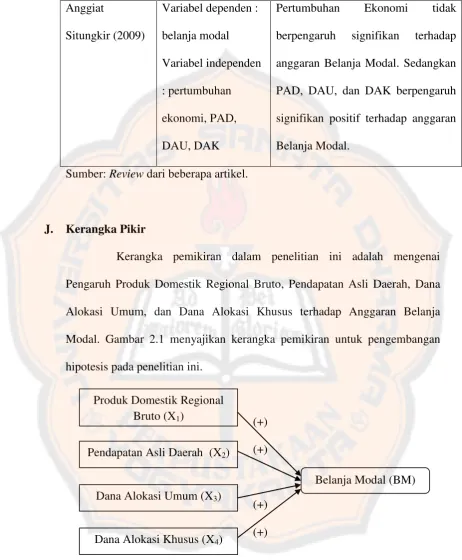

Anggiat

Pertumbuhan Ekonomi tidak

berpengaruh signifikan terhadap

anggaran Belanja Modal. Sedangkan

PAD, DAU, dan DAK berpengaruh

signifikan positif terhadap anggaran

Belanja Modal.

Sumber: Review dari beberapa artikel.

J. Kerangka Pikir

Kerangka pemikiran dalam penelitian ini adalah mengenai

Pengaruh Produk Domestik Regional Bruto, Pendapatan Asli Daerah, Dana

Alokasi Umum, dan Dana Alokasi Khusus terhadap Anggaran Belanja

Modal. Gambar 2.1 menyajikan kerangka pemikiran untuk pengembangan

hipotesis pada penelitian ini.

(+)

(+)

(+)

(+)

Gambar 2.1. : Kerangka Pikir Pengaruh Produk Domestik Regional Bruto, Pendapatan Asli Daerah, Dana Akolasi Umum, dan Dana Alokasi Khusus Terhadap Belanja Modal

Setiap pemerintahan kabupaten/kota pasti menginginkan adanya

pertumbuhan ekonomi di daerah yang ada di bawah wewenangnya. Hal ini

dikarenakan pertumbuhan ekonomi merupakan suatu bukti nyata hasil usaha

dari pemerintah daerah dalam upaya memajukan daerahnya, pertumbuhan

ekonomi ini diproksikan melalui Produk Domestik Regional Bruto (PDRB).

PDRB suatu daerah dapat diciptakan apabila didukung oleh infrastruktur atau

sarana prasarana daerah yang baik. Infrastruktur atau sarana prasarana

tersebut bisa didapat dari belanja modal yang dianggarkan pemerintah daerah

setiap tahunnya. Bila PDRB suatu daerah baik maka berpengaruh pula pada

alokasi belanja modal pemerintah daerah tersebut, semakin baik PDRB

daerah tersebut maka semakin menuntut pemerintahan daerah untuk

mengalokasikan belanja modalnya semakin banyak lagi.

Kemampuan daerah dalam merealisasikan potensi ekonomi daerah

menjadi sumber penerimaan daerah yang dapat digunakan untuk membiayai

pembangunan daerah. Untuk itu, dalam masa desentralisasi seperti ini,

pemerintah daerah dituntut untuk bisa mengembangkan dan meningkatkan

Pendapatan Asli Daerah (PAD) pada daerahnya masing-masing dengan

memaksimalkan sumberdaya yang dimiliki agar dapat membiayai segala

kegiatan penciptaan infrastruktur atau sarana prasarana daerah melalui alokasi

belanja modal pada APBD. Semakin baik PAD suatu daerah maka semakin

besar pula alokasi belanja modalnya.

DAU merupakan salah satu dari Dana Perimbangan yang

berutujuan untuk memeratakan kemampuan keuangan antar daerah untuk

mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Pemerintah daerah yang kemampuan keuangannya lemah akan mengandalkan

DAU untuk membiayai segala kegiatan pemerintahan, karena DAU juga

merupakan salah satu sumber pendanaan bagi daerah dalam pelaksanaan

desentralisasi. Oleh karena itu, semakin besar DAU yang diperoleh semakin

besar pula alokasi belanja modal daerah tersebut.

DAK merupakan transfer yang bersifat khusus untuk mengatasi

masalah khusus dengan dana pendampingan dari APBN dengan tujuan utama

pembangunan nasional. Salah satu kebijakan DAK yaitu mendukung

penyediaan sarana dan prasarana di daerah yang terkena dampak pemekaran

(www.depkeu.djpk.go.id). Dari kebijakan tersebut terlihat jelas bahwa DAK

memiliki pengaruh terhadap belanja modal.

Anggaran Belanja Modal adalah pengeluaran anggaran untuk

perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu

periode akuntansi. Pemerintah kabupaten mengalokasikan dana dalam bentuk

anggaran belanja modal dalam APBD untuk menambah aset tetap. Alokasi

belanja modal ini didasarkan pada kebutuhan daerah akan sarana dan

prasarana, baik untuk kelancaran pelaksanaan tugas pemerintahan maupun

untuk kualitas pelayanan publik. Besarnya belanja modal yang dialokasikan

pemerintah kabupaten dalam APBD tentu sangat dipengaruhi oleh posisi

K. Pengembangan Hipotesis Penelitian

Berdasarkan hubungan antara tujuan penelitian serta kerangka

pemikiran teoritis terhadap rumusan masalah penelitian ini, maka hipotesis

yang diajukan adalah sebagai berikut :

H1 : Produk Domestik Regional Bruto, Pendapatan Asli Daerah, Dana

Alokasi Umum, dan Dana Alokasi Khusus berpengaruh terhadap

anggaran Belanja Modal

H2 : Produk Domestik Regional Bruto berpengaruh positif terhadap anggaran

Belanja Modal

H3 : Pendapatan Asli Daerah berpengaruh positif terhadap anggaran Belanja

Modal.

H4 : Dana Alokasi Umum berpengaruh positif terhadap anggaran Belanja

Modal

H5 : Dana Alokasi Khusus berpengaruh positif terhadap anggaran Belanja

32

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini merupakan studi kasus, yaitu penelitian terhadap suatu objek tertentu dengan mengambil data tertentu pada waktu tertentu.

Hasil pengujian data digunakan sebagai dasar untuk menarik kesimpulan

penelitian, mendukung atau menolak hipotesis yang dikembangkan dari

landasan teori. Kesimpulan dari hasil penelitian hanya berlaku pada objek

yang diteliti dan dalam waktu tertentu.

B. Tempat Dan Waktu Penelitian

Lokasi yang menjadi tempat penelitian adalah Kabupaten Kutai

Barat dimana penelitian ini mengarah pada pengaruh pertumbuhan ekonomi,

pendapatan asli daerah, dana alokasi umum, dan dana alokasi khusus

terhadap anggaran belanja modal di Kabupaten Kutai Barat. Penelitian ini

menggunakan data time series tahun 2001-2010. Waktu penelitian dilaksanakan awal Januari 2012 sampai dengan Maret 2012.

C. Subjek Dan Objek

1. Subjek Penelitian

Subjek penelitian adalah tempat dimana variabel penelitian

melekat sebagai pemberi informasi yang berhubungan dengan penelitian.

a. Badan Perencanaan Pembangunan Daerah

b. Badan Pusat Statistik

2. Objek Penelitian

Objek penelitian merupakan sesuatu hal yang akan di teliti dengan

mendapatkan data untuk tujuan tertentu dan kemudian dapat ditarik

kesimpulan. Objek pada penelitian ini adalah :

a. Laporan Anggaran Pendapatan dan Belanja Daerah (APBD).

b. Data Produk Domestik Regional Bruto (PDRB).

D. Data Yang Diperlukan

Sebelum memasuki uraian tentang analisis yang dilakukan akan

dijelaskan terlebih dahulu hal-hal yang berkaitan dengan data yang

dipergunakan dalam penelitian ini. Hal yang berhubungan dengan data

tersebut adalah data yang diperlukan dan sumber data itu sendiri. Adapun

data yang diperlukan dalam dalam penelitian ini adalah data sekunder yang

diambil dari beberapa instansi pemerintah di Kabupaten Kutai Barat, yaitu

yang meliputi data :

1. Data laporan APBD tahun 2001-2010, dimana dari dokumen ini diperoleh

data mengenai jumlah realisasi Anggaran Belanja Modal, Pendapatan Asli

Daerah (PAD), Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus

(DAK). Sumber data berasal dari Badan Perencanaan Pembangunan

2. Data Produk Domestik Regional Bruto (PDRB) per Kapita tahun

2001-2010, data ini berasal dari Badan Pusat Statistik Kabupaten Kutai Barat.

E. Teknik Pengumpulan Data

Teknik yang digunakan di dalam pengumpulan data untuk

keperluan penelitian ini adalah sebagai berikut :

1. Dokumentasi, yaitu dengan mengumpulkan data melalui

literartur-literatur dan dengan meneliti semua dokumen-dokumen, buku-buku,

catatan-catan dan arsip serta refrensi lain yang ada hubungannya dengan

penelitian ini.

2. Observasi, yaitu mengadakan pengamatan langsung ke objek yang

menjadi pusat penelitian guna mendapatkan dan mengumpulkan

data-data yang diperlukan dalam penelitian ini.

3. Wawancara, merupakan kominikasi dua arah untuk mendapatkan data

dari instansi-instansi terkait mengenai Kabupaten Kutai Barat.

F. Variabel Penelitian

1. Variabel Dependen (Variabel Terikat)

Variabel dependen adalah variabel yang dipengaruhi variabel

independen / bebas. Dalam penelitian ini variabel dependen yang

digunakan adalah belanja modal. Menurut PP Nomor 71 Tahun 2010,

belanja modal merupakan pengeluaran anggaran untuk perolehan aset

akuntansi. Belanja modal meliputi belanja modal untuk perolehan tanah,

gedung dan bangunan, peralatan dan aset tak berwujud. Belanja modal

dapat diukur dengan :

2. Variabel Independen (Variabel Bebas)

Dalam penelitian ini menggunakan variabel independen, yaitu

variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau

timbulnya variabel dependen (terikat). Variabel independen yang

digunakan dalam penelitian inidilambangkan dengan X yang terdiri dari :

a. Produk Domestik Regional Bruto (PDRB) X1

Produk Domestik Regional Bruto (PDRB) adalah nilai

barang dan jasa (komoditas) yang diproduksi pada suatu wilayah

domestik/regional tanpa memperhatikan pemilikan faktor-faktor

produksinya. Penyajian angka-angka dalam PDRB dibedakan

menjadi dua, yaitu PDRB atas dasar harga berlaku dan PDRB atas

dasar harga konstan. Dalam penelitian ini menggunakan data dari

PDRB atas dasar harga konstan, dimana PDRB atas dasar harga

konstan menunjukkan nilai tambah barang dan jasa yang dihitung

dengan memakai harga yang berlaku pada satu tahun tertentu sebagai

dasar sehingga dapat digunakan untuk mengetahui pertumbuhan

ekonomi dari tahun ke tahun.

b. Pendapatan Asli Daerah (PAD) X2

Menurut UU No. 33 Tahun 2004, Pendapatan Asli Daerah

adalah penerimaan yang diperoleh daerah dari sumber-sumber di

dalam daerahnya sendiri yang dipungut berdasarkan peraturan

daerah sesuai dengan peraturan perundang-undangan yang berlaku.

Pendapatan Asli Daerah merupakan sumber penerimaan daerah asli

yang digali di daerah tersebut untuk digunakan sebagai modal dasar

pemerintah daerah dalam membiayai pembangunan dan usaha-usaha

daerah untuk memperkecil ketergantungan dana dari pemerintah

pusat. Pendapatan Asli Daerah terdiri dari pajak daerah, retribusi

daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan

lain-lain pendapatan daerah yang sah. Variabel Pendapatan Asli

daerah diukur dengan rumus :

c. Dana Alokasi Umum (DAU) X3

Dana Alokasi Umum (DAU) adalah transfer yang bersifat

umum dari Pemerintah Pusat ke Pemerintah Daerah untuk mengatasi

ketimpangan horizontal dengan tujuan utama pemerataan

kemampuan keuangan antar daerah. Dana Alokasi Umum untuk

masing-masing Kabupaten/Kota dapat dilihat dari pos dana

perimbangan dalam Laporan Realisasi APBD.

d. Dana Alokasi Khusus (DAK) X4

Dana Alokasi Khusus merupakan dana yang bersumber dari

APBN yang dialokasikan kepada daerah tertentu dengan tujuan

untuk membantu mendanai kegiatan khusus yang merupakan urusan

daerah dan sesuai dengan prioritas nasional. Dana Alokasi Khusus

untuk masing-masing Kabupaten / Kota dapat dilihat dari pos dana

perimbangan dalam Laporan Realisasi APBD.

G. Teknik Analisis Data

Teknik analisis data merupakan teknik yang penting dalam metode

ilmiah karena dengan analisis, data diberi arti dan makna yang berguna dalam

memecahkan masalah penelitian. Teknik analisis data yang digunakan dalam

penelitian ini adalah analisis regresi berganda. Sebelum melakukan analisis

regresi berganda terlebih dahulu dilakukan analisis statistik deskriptif dan uji

asumsi klasik kemudian dilanjutkan dengan pengujian hipotesis.

1. Analisis Statistik Deskriptif

Penyajian statistif deskriptif bertujuan untuk melihat profil dari

data penelitian tersebut dengan hubungan yang ada antar variabel yang

digunakan dalam penelitian tersebut. Analisis statistik deskriptif ini

digunakan untuk mengetahui gambaran menegenai responden atau data

variabel yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata

dan nilai standar deviasi.

Pengujian Asumsi Klasik merupakan pengujian terhadap ada

tidaknya pelanggaran terhadap asumsi-asumsi klasik yang merupakan

dasar dalam model regresi linier berganda. Ada empat uji asumsi yang

harus dilakukan terhadap suatu model regresi tersebut yaitu :

a. Uji Normalitas

Uji Normalitas bertujuan untuk mengetahui distribusi data dalam

variabel yang digunakan dalam penelitian. Data yang baik dan layak

digunakan dalam penelitian adalah data yang memiliki distribusi

normal (Nugroho, 2005). Untuk menguji apakah distribusi normal

atau tidak dapat dilihat melalui probability plot dengan

membandingkan distribusi kumulatif dan distribusi normal. Data

normal akan membentuk satu garis lurus diagonal, dan ploting data

akan dibandingkan dengan garis diagonal. Jika distribusi data adalah

normal, maka garis yang menggambarkan data sesungguhnya akan

mengikuti garis diagonalnya (Ghozali, 2005). Selain itu untuk

menguji normalitas residual dapat juga dengan menggunakan uji

statistik non-parametrikKolmogorov Smirnov. Jika hasil Kolmogorov Smirnov menunjukkan hasil signifikan > 0,05 maka data residual terdistribusi dengan normal. Sedangkan jika hasil Kolmogorov Smirnov menunjukkan nilai signifikan < 0,05 maka data residual terdistribusi tidak normal (Ghozali, 2005).

Uji Multikolonieritas bertujuan untuk menguji apakah terdapat

korelasi antara variabel independen dalam regresi. Model regresi yang

baik seharusnya tidak terjadi korelasi antar variabel independen.

Multikolonieritas akan mengakibatkan koefisien regresi tidak pasti

atau mengakibatkan kesalahan standarnya menjadi tidak terhingga

sehingga bisa menimbulkan bias spesifikasi. Menurut Ghozali (2005),

salah satu cara untuk mengetahui ada tidaknya multikolonieritas dapat

dilihat dari nilai tolerance dan Variance Inflasi Factor (VIF). Variabel bebas mengalami multikolonieritas jika tolerance (α) hitung < α dan VIF hitung > VIF. Semua variabel yang akan dimasukkan dalam

perhitungan regresi harus mempunyai tolerance di atas 0,1. Pada

umumnya jika VIF lebih besar daripada 0,1 maka variabel tersebut

mempunyai persoalan multikolonieritas dengan variabel independen

lainnya.

c. Uji Heteroskedasitas

Uji Heteroskedastisitas, bertujuan untuk menguji apakah dalam

model regresi terjadi perbedaan varians residual suatu periode

pengamatan ke periode pengamatan yang lain (Ghozali, 2005). Jika

varians dari residual satu pengamatan ke pengamatan lainnya tetap,

maka disebut homoskedastisitas dan jika berbeda disebut

heteroskedastisitas. Ada beberapa cara untuk mendeteksi ada tidaknya

Pengujian model dalam penelitian ini dilakukan melalui Uji Glejser

dan melihat scatter plot. Uji Glejser dilakukan dengan cara meregresi nilai absolut residual terhadap variabel independen (Gujarati, 2003).

Jika variabel independen signifikan mempengaruhi variabel dependen,

maka terdapat indikasi terjadi heteroskedastisitas. Hal ini terlihat dari

probabilitas signifikansinya > 0,05 (Ghozali, 2005).

Deteksi ada tidaknya heteroskedastiitas dapat terlihat dengan ada

tidaknya pola tertentu pada grafik scatteplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi dan sumbu

X adalah residual (Y prediksi – Y sesungguhnya) telah di-studentized. Jika terdapat pola tertentu seperti titik-titik yang membentuk pola

tertentu yang teratur, maka mengindikasikan telah terjadi

heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik yang

menyebar di atas dan di bawah angka 0 pada sumbu, maka tidak

terjadi heterokedastisitas (Ghozali, 2005).

d. Uji Autokorelasi

Uji Autokorelasi dilakukan untuk mengetahui apakah dalam model

regresi linear terdapat korelasi antara kesalahan pengganggu pada

periode t dan dengan kesalahan pengganggu pada periode t-1

(sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem

autokorelasi. Autokorelasi muncul karena observasi yang berurutan

untuk mendeteksi gejala autokorelasi yaitu uji Durbin Watson (DW test), uji Langrage Multiplier (LM test), uji statistik Q, dan Run Test.

Dalam penelitian ini pengujian dilakukan dengan menggunakan uji

Run Test, yaitu untuk menguji apakah antar residual terdapat korelasi yang tinggi. Jika residual tidak terdapat hubungan korelasi maka dapat

dikatakan bahwa residual adalah acak atau random. Suatu residual

dikatakan acak atau random apabila tingkat signifikansinya > 0.05.

3. Pengujian Hipotesis

a. Melakukan pengujian hipotesis dengan analisis regresi berganda

Pengujian hipotesis dilakukan dengan menggunakan model analisis

regresi berganda yang bertujuan untuk memprediksi kekuatan

pengaruh variabel independen terhadap variabel dependen, hal ini

sesuai dengan rumusan masalah, tujuan dan hipotesis dari penelitian

ini. Metode regresi berganda menghubungkan satu variabel dependen

dengan beberapa variabel independen dalam suatu model prediktif

tunggal. Uji regresi berganda digunakan untuk menguji pengaruh

pertumbuhan ekonomi, pendapatan asli daerah, dana alokasi umum,

dan dana alokasi khusus terhadap anggaran belanja modal.

1) Menghitung apakah variabel independen secara bersama-sama

berpengaruh terhadap variabel dependen dengan menggunakan uji

F

2) Mencari koefisien regresi setiap variabel independen dengan

BM = α + β1PDRB + β2PAD + β3DAU + ß4DAK + e

Dimana :

BM = Belanja Modal ( BM )

α = Konstanta

β1, β2, β3, β4 = koefisien regresi variabel independen

PDRB = Produk Domestik Regional Bruto

PAD = Pendapatan Asli Daerah DAU = Dana Alokasi Umum DAK = Dana Alokasi Khusus e = error

3) Menghitung seberapa besar variabel independen berpengaruh

terhadap variabel dependen

b. Menentukan Rumusan Hipotesis

1) Merumuskan hipotesis

Pengujian simultan

H01:β1 = 0, Produk Domestik Regional Bruto, Pendapatan Asli

Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus

tidak berpengaruh terhadap anggaran Belanja Modal

Ha1:β1 ≠ 0 atau minimal 1 β1 ≠ 0, Produk Domestik Regional

Bruto, Pendapatan Asli Daerah, Dana Alokasi Umum, dan

Dana Alokasi Khusus berpengaruh terhadap anggaran

Belanja Modal

a) Menentukan level of significance (α)

Tingkat signifikansi dengan (α) sebesar 5% dan tingkat

keyakinan 95%, dengan pengujian satu sisi.

b) Menentukan kriteria penerimaan