BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

Penelitian tentang Pengaruh Economic Value Added (EVA), Market Value Added (MVA) dan Cash Value Added (CVA) terhadap Return Saham Pada Perusahaan Sektor Industri Pertambangan Yang Terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2016.

1. Teori Sinyal (Signalling Theory)

Signalling theory diperkenalkan oleh Akerlof (1970), bahwa informasi mempunyai nilai, dan di dalam suatu transaksi para pihak yang terlibat memiliki tingkat informasi yang berbeda. Bagi Akerlof, penelitiannya menunjukan terjadi informasi asimetri antara penjual dan pembeli, dimana penjual memiliki informasi lebih dibanding pembeli.Untuk menghindarkan adverse selection, penjual barang berkualitas memberikan signal mengenai informasi kualitas barang yang dijual sehingga dapat diakses para pembeli.

Ketika perusahaan menyampaikan suatu informasi, pasar akan segera bereaksi dengan cara menginterpretasikan dan menganalisa informasi tersebut terlebih dahulu yang kemudian akan dihasilkan kesimpulan mengenai informasi tersebut sebagai sinyal positif atau sinyal negatif. Sinyal yang terbentuk akibat pengumuman informasi baik sinyal positif ataupun negatif nantinya akan mempengaruhi harga dan volume perdagangan saham (Jogiyanto, 2003).

2. Pengukuran Kinerja Perusahaan

Pemilik dari suatu perusahaan adalah para pemegang saham pada perusahaan tersebut sehingga bisa dikatakan bahwa manajer perusahaan bekerja untuk para pemegang saham. Salah satu tujuan investor membeli atau melakukan investasi dalam bentuk saham adalah untuk memperoleh

return atas uang yang telah diinvestasikan. Oleh karena itu manajer bekerja untuk para pemegang saham, setiap kebijakan manajemen yang diambil harus mampu meningkatkan nilai atau memaksimalkan kekayaan pemegang saham sebagai pemilik perusahaan (Brigham dan Houston, 2007).

dikembangkan oleh para ahli adalah Economic Value Added (EVA), Market Value Added (MVA), Cash Value Added (CVA) (Fabozzi dan Peterson, 2003).

3. Economic Value Added (EVA)

Ningsih dan Hermanto (2015) mengungkapkan bahwa Economic Value Added (EVA) merupakan indikator tentang adanya perubahan nilai dari suatu investasi. EVA mengukur nilai tambah yang dihasilkan suatu perusahaan dengan cara mengurangi biaya modal yang timbul sebagai akibat investasi yang dilakukan.

Secara sistematis, EVA dihitung dari laba operasi setelah pajak (Net Operating Profit After Tax = NOPAT) dikurang dengan aliran kas yang dibutuhkan untuk mengganti dana para investordan kreditor atas resiko usaha dari modal yang ditanamkan (Capital Charges).EVA dihitung dengan rumus:

EVA = NOPAT - Capital Charges

Sumber : (Hidayat dan Setyaningsih, 2011) EVA merupakan selisih antara net operating after tax (NOPAT) dengan biaya-biaya atas modal yang diinvestasikan (capital charge).Formula yang dapat digunakan untuk menghitung EVA adalah sebagai berikut:

Keterangan :

NOPAT = Net Operating Profit After Taxes

ie = opportunity Cost of Equiy

E = Total Equity

Namun, dalam struktur perusahaan terdiri dari hutang dan modal sendiri, secara matematis EVA dapat dirumuskan sebagai berikut:

EVA= NOPAT-(WACC × TA)

Sumber :(Sunardi, 2010) Keterangan:

NOPAT = Net Operating Profit After Taxes

WACC = Weighted Average Cost of Capital

TA = Total Asset (Total Modal)

Sementara pendapat lain mengatakan EVA yaitu untuk menilai efektivitas manajerial untuk suatu tahun tertentu. EVA juga bisa dihitung dengan rumus sebagai berikut :

EVA = NOPAT – biaya modal setelah pajak, dalam rupiah, untukoperasi =EBIT (1 – tarif pajak) – (Operating capital) / (biaya modal

perusahaan setelah pajak).

Sumber : (Husnan dan Pudjiastuti, 2004) EVA adalah suatu estimasi dari laba ekonomis yang sebenarnya dari bisnis untuk tahun yang bersangkutan, dan sangat jauh berbeda dari laba akuntansi.EVA mencerminkan laba residu yang tersisa setelah biaya dari seluruh modal, termasuk modal ekuitas, telah dikurangkan, sedangkan laba akuntansi ditentukan tanpa mengenakan beban untuk modal ekuitas.

EVA=NOPAT – biaya modal operasi setelah pajak dalam dolar =EBIT(1-T) – [(Total modal operasi yang diberikan oleh

investor)× (persentase biaya modal setelah pajak)].

Sumber : (Brigham dan Houston, 2006) Total modal operasi yang diberikan oleh investor adalah jumlah dari utang yang dikenakan bunga, saham preferen, dan ekuitas saham biasa yang digunakan untuk memperoleh aktiva operasi bersih perusahaan, yaitu modal kerja operasi bersih plus aktiva tetap bersih.

EVA (Economic Value Added) adalah salah satu cara untuk menilai kinerja keuangan. EVA merupakan indikator tentang adanya penambahan nilai dari suatu investasi. EVA yang positif menunjukan bahwa manajemen perusahaan berhasil meningkatkan nilai perusahaan bagi pemilik perusahaan sesuai dengan tujuan manajemen keuangan memaksimumkan nilai perusahaan.EVA dapat dirumuskan sebagai berikut:

EVA = NOPAT –Cost of Capital

Sumber:(Young O’Byrne, 2002) NOPAT(Net Operating profits after tax)

Karena konsep EVA didasarkan pada konsep economic profit

maka perlu dilakukan penyesuaian terhadap nilai buku akuntansi

dihasilkan nilai NOPAT. Nilai NOPAT dihitung dengan menggunakan formula sebagai berikut

Sumber : (Tunggal, 2001) Sementara untuk menghitung biaya modal dapat menggunakan rumus yang akan dibahas dibawah, Biaya modal (cost of capital) adalah biaya yang berasal dari dana investor yang kemudian digunakan oleh perusahaan untuk membiayai kegiatan investasi proyeknya. Biaya modal mencerminkan tingkat risiko yang ditanggung oleh investor serta tingkat pengembalian minimum yang diharapkan oleh para investor atas investasi dananya pada perusahaan. Karena struktur modal suatu perusahaan pada umumnya terdiri dari utang dan modal maka biaya modal dihitung dengan rata-rata tertimbang. Biaya modal dihitung dengan menggunakan formula sebagai berikut:

Cost of Capital = WACC × Total Capital Employed

Jumlah modal yang digunakan oleh perusahaan atau Total Capital Employed dihitung dengan menggunakan pendekatan keuangan (finance approach), yaitu dengan menjumlahkan total utang jangka pendek, total utang jangka panjang, serta ekuitas pemegang saham. Kemudian, biaya modal rata-rata tertimbang (Weighted Average Cost of Capital/WACC) dihitung dengan menggunakan formula sebagai berikut:

Sumber : (Brigham dan Houston, 2007)

Keterangan :

D = % total utang terhadap Total Capital Employed

rd = biaya utang (cost of debt)

E = % modal saham terhadap Total Capital Employed

re = biaya ekuitas (cost of equity)

Untuk kemudahan perhitungan, WACC dalam penelitian ini dihitung dengan menggunakan pendekatan yang dikemukakan oleh Amin Widjaja Tunggal dalam bukunya “Memahami Konsep Economic Value

Added (EVA) dan Value Based Management (VBM)” yang juga

digunakan dalam penelitian Hidayat (2014). Berdasarkan hal tersebut maka biaya utang (rd), dan biaya ekuitas (re) dihitung dengan menggunakan formula sebagai berikut:

4. Market Vakue Added (MVA)

Market Value Added adalah perbedaan antara nilai pasar saham perusahaan dengan jumlah ekuitas modal investor yang telah diberikan dan digunakan untuk memaksimalkan kekayaan pemegang saham (Brigham dan Houston, 2006).Semakin besar MVA yang dihasilkan semakin berhasil pula pekerjaan manajemen mengelola perusahaan, sehingga perusahaan berhasil menciptakan kekayaan bagi investornya (Putri dan Diantini, 2016).

Hidayat (2014) mengungkapkan bahwa Market Value Added

(MVA) adalah selisih antara nilai perusahaan (nilai pasar kapital) dengan nilai buku kapital disebut dengan Market Value Added (MVA). Karena dalam nilai pasar perusahaan dan milik kapital terdapat komponen hutang yang sama maka MVA juga adalah selisih antara nilai pasar ekuitas

(market value of equity) atau total kapitalisasi saham di pasar modal dan nilai buku ekuitas.

MVA = Nilai pasar saham – Modal sendiri yang disetor oleh Pemegangsaham

= (Jumlah saham beredar) × (Harga saham) – Total modalsendiri

Sumber : (Husnan dan Pudjiastuti, 2004) Sementara ada cara lain untuk menghitung nilai MVA perusahaan memberikan langkah-langah yang harus dilakukan, yaitu:

a. Menghitung nilai pasar modal atau nilai pasar perusahaan yang diperoleh dengan mengalihkan jumlah saham yang beredar dengan nilai pasar saham

b. Menghitung jumlah modal yang telah diinvestsikan yaitu nilai buku dari ekuitas

c. Membandingkan nilai pasar perusahaan dengan modal saham yang telah diinvestasikan.

Berdasarkan uraian di atas maka MVA dihitung dengan formula sebagai berikut:

MVA = (Jumlah saham beredar × harga pasar saham)–totalekuitas

*Harga pasar saham : harga saham akhir periode

Sumber : (Fabozzi dan Peterson, 2003) 5. Cash Value Added (CVA)

perusahaan tersebut berhasil menciptakan nilai tambah.CVA juga bisa digunakan untuk menilai solvency perusahaan atau kemampuan perusahaan untuk melunasi kewajiban jangka panjangnya.Sedangkan menurut Marsiwi (2013) Cash Value Added (CVA) merupakan indikator kinerja manajer yang lebih baik dari pada menggunakan indikator

earning, karena menggunakan kuantitas dan risiko atas pengembalian modal.Nilai OCFD setara dengan biaya modal.Berdasarkan uraian diatas maka CVA dihitung dengan formula sebagai berikut:

CVA= Operating Cash Flow - Cost of Capital

Sumber : (Ottosson dan Weissenrieder, 1996) CVA juga dapat dihitung dengan dua cara, yaitu dengan metode perhitungan langsung maka:

CVA = aliran kas bersih – Depresiasi ekonomis –Capital Charge

Perhitungan secara tidak langsung sebagai berikut :

CVA = (CFROI – Cost of Capital) × nilai bersih suatu investasi

internal yang merupakan perolehan dari Total Shareholder Return yang diterima pemegang saham. CVA juga bisa dihitung dengan rumus sebagai berikut:

CVA = Operating Cash Flow – Paid Taxes – (Paid interest +

Dividens)

Sumber : (Hejazi dan Oskouei, 2007) Dalam hal ini :

CVA : Cash Value Added

Operating Cash flow : Saldo kas dari kegiatan operasi

Paid Taxes : biaya pajak dibayarkan

Paid Interest : biaya bunga dibayarkan

Dividen : Dividen dibayarkan

6. Return Saham

Konteks manajemen investasi return merupakan imbalan yang diperoleh dari investasi. returnini dibedakan menjadi dua, pertama return

yang telah terjadi (actual return) yang dihitung berdasarkan data historis, dan kedua return yang diharapkan (expected return) yang akan diperoleh investor di masa mendatang.

Komponen return meliputi:

a. Capital gain (loss) merupakan keuntungan (kerugian) bagi investor yang diperoleh dari kelebihan harga jual (harga beli) di atas harga beli (harga jual) yang keduanya terjadi di pasar sekunder.

Dari kedua komponen return tersebut, selanjutnya dapat dihitung

return total dan rate of return sebagai berikut:

Sumber : (Halim, 2003)

Sementara pendapat lain menjelaskan bahwareturn saham adalah keuntungan yang diterima oleh pemegang saham atas investasi sahamnya, yang terdiri dari capital yield (perubahan harga pasar saham) dan dividend yield atau dividenyang diterima atas saham. Dalam penelitian ini, unsur dividen tidak diikutsertakan dalam perhitungan

Return Saham karena tidak semua perusahaan membagikan dividen setiap tahunnya. Berdasarkan uraian tersebut maka Return Saham dihitung dengan formula sebagai berikut:

Sumber : (Fabozzi dan Peterson, 2003) Keterangan:

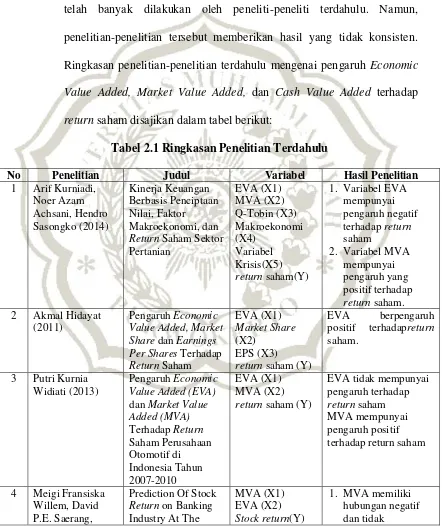

B. Hasil Penelitian Terdahulu

1. Tinjauan Penelitian Terdahulu

Penelitian terkait dengan pengaruh Economic Value Added, Market Value Added, dan Cash Value Added terhadap Return Saham telah banyak dilakukan oleh peneliti-peneliti terdahulu. Namun, penelitian-penelitian tersebut memberikan hasil yang tidak konsisten. Ringkasan penelitian-penelitian terdahulu mengenai pengaruh Economic Value Added, Market Value Added, dan Cash Value Added terhadap

return saham disajikan dalam tabel berikut:

Tabel 2.1 Ringkasan Penelitian Terdahulu

No Penelitian Judul Variabel Hasil Penelitian

1 Arif Kurniadi, Noer Azam Achsani, Hendro Sasongko (2014) Kinerja Keuangan Berbasis Penciptaan Nilai, Faktor Makroekonomi, dan Return Saham Sektor Pertanian EVA (X1) MVA (X2) Q-Tobin (X3) Makroekonomi (X4) Variabel Krisis(X5) return saham(Y)

1. Variabel EVA mempunyai pengaruh negatif terhadap return saham

2. Variabel MVA mempunyai pengaruh yang positif terhadap return saham. 2 Akmal Hidayat

(2011)

Pengaruh Economic Value Added, Market Share dan Earnings Per Shares Terhadap Return Saham

EVA (X1) Market Share (X2)

EPS (X3)

return saham (Y)

EVA berpengaruh positif terhadapreturn saham.

3 Putri Kurnia Widiati (2013)

Pengaruh Economic Value Added (EVA) dan Market Value Added (MVA) Terhadap Return Saham Perusahaan Otomotif di Indonesia Tahun 2007-2010 EVA (X1) MVA (X2) return saham (Y)

EVA tidak mempunyai pengaruh terhadap return saham MVA mempunyai pengaruh positif terhadap return saham

4 Meigi Fransiska Willem, David P.E. Saerang,

Prediction Of Stock Return on Banking Industry At The

MVA (X1) EVA (X2) Stock return(Y)

No Penelitian Judul Variabel Hasil Penelitian Ferdinand

Tumewu (2014)

Indonesia Stock Exchange By Using MVA and EVA Concepts

berpengaruh signifikan terhadap return saham 2. EVA memiliki

hubungan positif namun tidak berpengaruh signifikan terhadap return saham. 5 Nico Alexander

dan Nicken Destriana (2013) Pengaruh Kinerja Keuangan terhadap Return Saham EVA (X1) Aliran Kas Operasi (X2) Laba Sisa (X3) Laba Operating (X4) Leverage (X5) MVA (X6) Dividend Yield (X7)

return saham (Y)

MVA tidak mempunyai pengaruh terhadap return saham.

6 Dwiati Marsiwi (2013)

Pengaruh Cash Value Added dan Earning Share Ratio Terhadap Return Saham

CVA (X1) P/E Ratio (X2) return saham

CVA tidak berpengaruh secara signifikan terhadap return saham

7 Rezvan Hejazi dan Malektaj Maleki Oskouei (2007)

The Infomation Content of Cash Value Added (CVA) and P/E Ratio: Exidence on association with Stock Return For Industrial Companies in The Tehran Stock Exchange

CVA (X1) P/E Ratio (X2) Stock return (Y)

CVA mempunyai pengaruh yang positif dan signifikan terhadap stock return

C. Kerangka Pemikiran

H1 (+)

H3 (+) H2 (+)

Variabel Dependen Variabel Independen

D. Hipotesis

1. Pengaruh Economic Value Addedterhadap Return Saham

Sawir (2005) mengungkapkan bahwa EVA (Economic Value Added) adalah salah satu cara untuk menilai kinerja keuangan. EVA merupakan indikator tentang adanya penambahan nilai dari suatu investasi.EVA yang positif menunjukan bahwa manajemen perusahaan berhasil meningkatkan nilai perusahaan bagi pemilik perusahaan sesuai dengan tujuan manajemen keuangan memaksimumkan nilai perusahaan. Perusahaan akan memberikan sinyal kepada pasar modal berupa informasi kinerjanya melalui penerbitan laporan keuangan. Hidayat (2011) yang mengatakan bahwa variabel EVA berpengaruh positif terhadapreturn

saham.

Berdasarkan uraian diatas maka pengaruh EVA terhadap return

saham dapat dirumuskan ke dalam hipotesis sebagai berikut: Economic Value Added (EVA)

(X1)

Market Value Added (MVA)

(X2)

Cash Value Added (CVA)

(X3)

Return Saham

H1 : Economic Value Added (EVA) berpengaruh positif terhadap return saham

2. Pengaruh Market Value Added terhadap Return Saham

Brigham dan Houston (2006) mengungkapkan bahwa (MVA)

Market Value Added adalah perbedaan antara nilai pasar saham perusahaan dengan jumlah ekuitas modal investor yang telah diberikan dan digunakan untuk memaksimalkan kekayaan pemegang saham. Semakin besar MVA semakin berhasil pekerjaan manajemen mengelola perusahaan sehingga perusahaan berhasil menciptakan kekayaan bagi investornya menyebabkan semakin besar peningkatan return saham (Putri dan Diantini, 2016). Berdasarkan teori sinyal, perusahaan akan berusaha untuk mempengaruhi pasar modal dengan cara menyampaikan berbagai informasi terkait dengan kinerjanya sehingga dengan adanya pengumuman kinerja tersebut diharapkan nilai perusahaan akan mengalami peningkatan. Widiati (2013) membuktikan bahwa MVA bepengaruh positif dan signifikan terhadap return saham.

Berdasarkan uraian di atas maka pengaruh MVA terhadap return

saham dapat dirumuskan ke dalam hipotesis sebagai berikut:

H2 : Market Value Added (MVA) berpengaruh positif terhadap return saham.

3. Pengaruh Cash Value Added terhadap Return Saham

perusahaan dalam menghasilkan kas.Jika suatu perusahaan mampu menghasilkan kas melebihi harapan investor atau tingkat pengembalian minimum maka perusahaan tersebut berhasil menciptakan nilai tambah.CVA juga bisa digunakan untuk menilai solvency perusahaan atau kemampuan perusahaan untuk melunasi kewajiban jangka panjangnya. Nilai CVA positif menggambarkan bahwa perusahaan tersebut memiliki manajemen yang baik dalam menghasilkan arus kas serta mampu melunasi utang-utang jangka panjangnya sehingga perusahaan tersebut bisa bertahan dan berkembang di masa depan. Teori sinyal menyatakan bahwa berbagai informasi yang diumumkan oleh suatu perusahaan kepada pasar akan mengakibatkan nilai atau harga saham dari perusahaan tersebut mengalami kenaikan dan penurunan. Penelitian Hejezi dan Oskouei (2007) membuktikan bahwa CVAmempunyai pengaruh yang positif dan signifikan terhadap stock return.

Berdasarkan uraian diatas maka pengaruh CVA terhadap return

saham dapat dirumuskan ke dalam hipotesis sebagai berikut: