BAB II

TINJAUAN PUSTAKA

A. Kajian Pustaka

1. Budaya

a. Definisi Budaya

Kebudayaan = cultuur (bahasa Belanda) = culture (bahasa Inggris)

berasal dari perkataan Latin “Colere” yang berarti mengolah, mengerjakan,

menyuburkan, dan mengembangkan, terutama mengolah tanah atau bertani

(Widagdho, Djoko: 2010, 18).

Menurut (Taylor, 1897) Kebudayaan ataupun yang disebut peradaban,

mengandung pengertian yang luas, meliputi pemahaman perasaan suatu

bangsa yang kompleks, meliputi pengetahuan, kepercayaan, seni, moral,

hukum, adat-istiadat (kebiasaan), dan pembawaan lainnya yang diperoleh

dari anggota masyarakat (Sulaeman, Munandar: 1998, 10).

Kebudayaan adalah segala sesuatu yang dilakukan dan dihasilkan

manusia meliputi kebudayaan material (bersifat jasmaniah), yang meliputi

benda-benda ciptaan manusia, misalnya: alat-alat perlengkapan hidup.

Kebudayaan non material (bersifat rohaniah), yaitu semua hal yang tidak

dapat dilihat dan diraba, misalnya: religi, bahasa, dan ilmu pengetahuan

b. Unsur-unsur kebudayaan

Unsur kebudayaan meliputi semua kebudayaan di dunia, baik yang

kecil, bersahaja dan terisolasi, maupun yang besar, kompleks, dan dengan

jaringan hubungan yang luas. Menurut konsep B. Malinoski, kebudayaan di

dunia mempunyai tujuh unsur universal, yaitu (Soleaeman, Munandar: 2005,

22) :

1) Bahasa

2) Sistem teknologi

3) Sistem mata pencaharian

4) Organisasi sosial

5) Religi

6) Kesenian

c. Faktor budaya

Faktor budaya mempunyai pengaruh terhadap perilaku konsumen,

pemasar harus memahami peran yang dimainkan oleh kultur dan sub-kultur

(Kotler: 1999, 226). Faktor kebudayaan merupakan faktor yang paling luas

dan dalam terhadap perilaku konsumen. Karena pemasar harus memahami

peran yang dimainkan oleh (J. Setiadi, Nugroho: 2003, 11) :

1) Kultur yang merupakan faktor paling pokok dari keinginan dan perilaku

seseorang, karena perilaku biasanya dipelajari dari lingkungan, sehingga

pemasar sangat berkepentingan untuk melihat pergeseran kultur agar

dapat menyediakan produk baru yang diinginkan konsumen (Simamora,

Bilson: 2002, 7). Kultur adalah determinan yang fundamental dari

kultur yang lebih kecil yang memberikan identifikasi dan sosialisasi

anggotanya yang lebih spesifik (Kotler: 1999, 226).

2) Sub-kultur merupakan kebudayaan yang terdiri dari sub-budaya yang

lebih kecil yang memberikan identifikasi dan sosialisasi yang lebih

spesifik untuk para anggotanya (J. Setiadi, Nugroho: 2003, 11).

Subkultur itu sendiri mencakup kebangsaan agama, kelompok ras dan

dan daerah geografis (Kotler: 1999, 226).

3) Kelas sosial didefinisikan sebagai suatu kelompok yang terdiri dari

sejumlah orang yang mempunyai kedudukan yang seimbang dalam kelas

sosial berbeda dengan status sosial walaupun sering kedua istilah yang

diartikan sama. Sebenarnya kedua istilah tersebut merupakan dua konsep

yang berbeda. Contohnya, walaupun seorang konsumen berada pada

kelas sosial yang sama, memungkinkan status sosialnya berbeda, atau

yang satu lebih tinggi status sosialnya daripada yang lainnya

(Mangkunegara, Anwar Prabu: 2012, 41). Kelas sosial pembeli

didefinisikan sebagi suatu susunan yang relatif permanen dan teratur

dalam suatu masyarakat yang anggotanya mempunyai nilai, minat, dan

perilaku yang sama (J. Setiadi, Nugroho: 2003, 12). Kelas sosial tidak

hanya mencerminkan penghasilan, tetapi juga indikator lain seperti

pekerjaan, pendidikan, dan tempat tinggal. Kelas sosial memiliki

beberapa ciri-ciri. Pertama, orang-orang dalam kelas sosial yang sama

kelas sosial yang berbeda. Kedua, orang-orang merasa menempati posisi

yang interior atau superior sehubungan dengan kelas sosial mereka.

Ketiga, kelas sosial seseorang ditandai oleh sekumpulan variabel seperti,

pekerjaan, penghasilan, kesejahteraan, dan pandangan terhadap nilai

daripada satu variabel. Keempat, individu dapat pindah dari kelas sosial

ke kelas sosial yang lain sepanjang hidup mereka (Kotler: 1997, 155).

2. Psikologi

a. Definisi psikologi

Secara umum psikologi diartikan ilmu yang mempelajari tingkah laku

manusia atau ilmu yang mempelajari tentang gejala-gejala jiwa manusia.

Sedangkan menurut Jhon Broadus Watson, memandang psikologi sebagai

ilmu pengetahuan yang mempelajari tingkah laku tampak (lahiriah) dengan

menggunakan metode observasi yang objektif terhadap rangsangan dan

jawaban (respon) (Ahmad, Abu: 2009,3).

b. Faktor Psikologis

Faktor psikologis, Pada suatu saat tertentu seseorang mempunyai

banyak kebutuhan baik yang bersifat biogenik maupun biologis. Keadaan ini

timbul dari suatu keadaan fisiologis tertentu seperti rasa lapar, haus, dan

sebagainya. Sedangkan kebutuhan yang bersifat psikologis adalah kebutuhan

yang timbul dari keadaan fisiologis tertentu seperti kebutuhan untuk diakui,

pembelian juga dipengaruhi oleh faktor psikologis yaitu: motivasi, proses

belajar, kepercayaan dan sikap (Simamora, Bilson: 2002, 11).

1) Motivasi, suatu kebutuhan yang cukup menekankan seseorang untuk

mengejar kepuasan. Seperti kebutuhan yang bersifat biogenik,

kebutuhan yang timbul dari suatu keadaan fisiologis tertentu atau suatu

kebutuhan yang akan berubah menjadi motif apabila kebutuhan itu telah

mencapai tingkat tertentu (J. Setiadi, Nugroho: 2003, 11).

2) Proses belajar, menjelaskan perubahan dalam perilaku seseorang yang

timbul dari pengalaman.

3) Kepercayaan dan sikap, suatu gagasan deskriptif yang dimiliki

seseorang terhadap sesuatu, memalui tindakan dan proses belajar akan

mendapatkan kepercayaan dan sikap yang kemudian mempengaruhi

perilaku pembeli (Simamora, Bilson: 2002, 11). Dalam hubungannya

dengan perilaku konsumen, sikap dan keyakinan sangat berpengaruh

dalam menentukan suatu produk, merk, dan pelayanan. Sikap dan

keyakinan konsumen terhadap suatu produk atau merk dapat diubah

melalui komunikasi yang persuasif dan pemberian informasi yang

efektif pada konsumen. Dengan demikian konsumen dapat membeli

produk atau merk baru, atau produk yang ada pada toko itu sendiri

3. Pelayanan

a. Definisi pelayanan

Pelayanan kepada pelanggan merupakan sebuah unsur strategi produk.

Tawaran sebuah perusahaan kepada pasar biasanya mencakup beberapa

pelayanan atau jasa. Komponen pelayanan merupakan sebagian kecil atau

sebagian besar dari seluruh tawaran itu. Dalam kenyataannya, tawaran itu

berentang mulai dari semata-mata sebuah barang di satu pihak sampai pada

semata-mata sebuah pelayanan (jasa) pada pihak lainnya.

b. Etika pelayanan nasabah

Dalam memberikan pelayanan pegawai bank dituntut untuk dapat

memuaskan nasabahtanpa melanggarharga diri atau etika. Secara umum

etika pelayanan yang dapat diberikan oleh pegawai bank dalam rangka

pelayanan adalah sebagai berikut (Kasmir: 2008, 176):

1) Mengucapkan salam pada saat bertemu dengan nasabah, seperti selamat

pagi, selamat siang atau selamat sore. Jika kita sudah atau agama

nasabah, misalnya muslim, maka ucapkan assalamualaikum.

2) Setelah mengucapkan salam, segera mempersiapkan tamu untuk masuk

atau duduk dengan sopan atau menunggu sebentar.

3) Baik dalam mengucapkan salam maupun mempersilahkan tamu masuk

atau duduk selalu dengan ramah dan murah senyum.

4) Bertanya tentang keperluan nasabah secara ramah, sopan, dan lemah

5) Biasakan mengucapkan tolong atau maaf saat meminta nasabah mengisi

formulir atau menunggu sesaat.

c. Dasar-dasar pelayanan nasabah

Seorang CS dituntut untuk memberikan pelayanan yang prima kepada

nasabah, agar pelayanan yang diberikan bisa memuaskan nasabah, seorang

CS juga harus memiliki dasar-dasar pelayanan yang kokoh. Berikut ini akan

dijelaskan dasar-dasar pelayanan yang harus dipahami dan dimengeri

seorang CS (Kasmir: 2008, 182-183).

1) Berpakaian dan berpenampilan rapi dan bersih

Artinya CS harus mengenakan baju dan celana yang sepadan dengan

kombinasi yang menarik, tidak kumal, delang panjang jangan digulung,

agar terkesan pakaian yang digunakan benar-benar memikat konsumen,

selain itu CS harus mengenakan pakaian seragam sesuai waktu yang

telah ditetapkan.

2) Percaya diri, bersikap akrab, dan penuh dengan senyuman

Dalam melayani nasabah CS tidak ragu-ragu, yakin dan percaya diri

yang tinggi. Petugas CS juga harus bersikap akrab seolah-olah sudah

kenal lama. CS juga harus murah senyum dengan raut muka yang

menarik, serta tidak dibuat-buat.

3) Menyapa dengan lemah lembut dan berusaha menyebutkan nama jika

Saat nasabah datang CS harus segera menyapa, usahakan menyapa

dengan menyebutkan namanya. Namun jika tidak kenal dapat menyapa

dengan sebutan Bapak/Ibu, apa yang dapay kami bantu.

4) Tenang, sopan, hormat, serta tekun mendengarkan setiap pembicaraan

Usahakan saat melayani nasabah dalam keadaan tenang, tidak

terburu-buru, sopan santun dalam bersikap. Kemudian tunjukan sikap

menghormati tamu, tekun mendengarkan sekaligus berusaha memahami

keinginan konsumennya.

5) Berbicara dengan bahasa yang baik dan benar

Arinya dalam berkomunikasi dengan nasabah gunakan bahasa Indonesia

yang benar atau bahasa daerah yang benar pula. Suara yang digunakan

harus jelas, mudah dipahami dan jangan menggunaka isilah yang sulit

dipahami.

6) Bergairah dalam melayani nasabah dan tunjukan kemampuan

Dalam melayani nasabah jangan terlihat loyo, lesu, atau kurang

semangat. Tunjukan pelayanan yang prima seolah-olah memang anda

sangat tertarik dengan keinginan dan kemauan nasabah.

7) Jangan menyela atau memotong pembicaraan

Pada saat nasabah berbicara usahakan jangan memotong pembicaraan,

kemudian hendaklah menghindari kalimat yang bersifat teguran atau

8) Mampu meyakini nasabah serta membeerikan kepuasan

Setiap pelayanan yang diberikan harus meyakinkan nasabah dengan

argumen yangg masuk akal. CS juga harus mampu memberikan

kepuasan atas pelayanan yang diberikannya.

9) Jika tak sanggup menangani permasalahan yang ada, minta bantuan

Artinya jika ada pertanyaan atau permasalah yangg tidak sanggup

dijawab atau diselesaikan oleh CS, maka harus meminta bantuan kepada

petugas yang mampu.

10) Bila belum dapat melayani, beritahukan kapan akan dilayani

Artinya, jika pada saat CS sibukdan tidak bisa melayani salah satu

nasabah, maka beritahukan kepada nasabah kapan akan dilayani dengan

simpatik.

4. Strategi Promosi

a. Definisi promosi

Beberapa kritikus menyatakan bahwa promosi adalah biaya yang tidak

menambahkan apa-apa pada nilai suatu produk tapi malah meningkatkan

biaya bagi konsumen (J. Paul Peter. Jerry C. Olson: 1996, 180).

Jenis promosi ada empat diantaranya: iklan, promosi penjualan,

penjualan personal, dan publisitas yang bersama-sama menjadi bagian dari

sebuah bauran promosi yang ingin dikelola secara strategis oleh para

pemasar untuk dapat mencapai tujuan organisasi (J. Paul Peter. Jerry C.

1) Iklan

Iklan adalah penyajian informasi non personal tentang suatu produk,

merk, perusahaan, atau toko yang dilakukan dengan bayaran tertentu.

Iklan ditunjukan untuk mempengaruhi afeksi dan kognisi konsumen

yaitu evaluasi, perasaan, pengetahuan, makna, kepercayaan, sikap, dan

citra yang berkaitan dengan produk dan merk. Dalam prakteknya, iklan

telah dianggap sebagai manajemen citra yaitu menciptakan dan

memelihara citra dan makna dalam benak konsumen. Walaupun

pertama-tama iklan akan mempengaruhi afeksi dan kognisi, tujuannya

yang paling akhir adalah bagaimana mempengaruhi perilaku pembelian

konsumen. Iklan dapat disajikan melalui berbagai macam media TV,

radio, cetakan (majalah, surat kabar) dan macam-macam media lain

seperti balon udara atau baju dan kaos. Walaupun konsumen pada

umumnya diekspos pada ratusan iklan setiap hari, sebagian dari pesan

yang disampaikan hanya menerima perhatian dan pemahaman dari

konsumen dalam jumlah yang sedikit. Oleh karena itu adalah suatu

tantangan yang besar bagi pemasar untuk mengembangkan pesan dalam

iklan dan memilih media yang dapat mengekspos konsumen, menangkap

2) Promosi penjualan

Promosi penjualan adalah rangsangan langsung yang ditunjukan kepada

konsumen untuk melakukan pembelian. Iklan TV mungkin terlihat lebih

mewah, tapi di Amerika Serikat lebih banyak uang yang dibelanjakan

untuk promosi penjualan. Banyaknya jenis promosi penjualan termasuk

didalamnya adalah penurunan harga temporer melalui kupon, rabat,

penjualan multi kardus, kontes dan undian, pameran dagang dan

eksebisi, contoh gratis serta hadiah membuat promosi penjualan sulit

didefinisikan. Menurut Parker Lindbreg, presiden dari Promotion

Marketing Association of America, aspek kunci promosi penjualan

adalah untuk menggerakan produk hari ini juga, bukan esok hari.

Ringkasnya, sebagian besar promosi penjualan diorientasikan pada

pengubahan perilaku pembelian konsumen yang segera.

3) Penjualan personal

Penjualan personal melibatkan interaksi personal langsung antara

seorang pembeli potensial dengan seorang salesman. Penjual personal

dapat menjadi metode promosi yang hebat untuk paling tidak untuk dua

alasan berikut. Pertama, komunikasi personal dengan salesman dapat

meningkatkan keterlibatan konsumen dengan produk dan/atau proses

pengambilan keputusan. Oleh karena itu, konsumen dapat lebih

termotivasi untuk masuk dan memahami informasi yang disajikan

saling/interaksi memungkinkan salesman mengadaptasi apa yang

disajikannya agar sesuai dengan kebutuhan informasi setiap pembeli

potensial.

4) Publisitas

Publisitas adalah bentuk komunikasi tentang perusahaan, produk, atau

merk si pemasar yang tidak membutuhkan pembayaran. Misalnya,

sebuah artikel di majalah PC World yang membandingkan berbagai

macam merk perangkat lunak pengolah kata merupakan informasi

produk yang sangat berguna bagi konsumen namun tidak membebankan

biaya sama sekali pada para pemasar perangkat lunak tersebut. Demikian

pula halnya dengan penjabaran produk atau merk baru; perbandingan

merk di jurnal dagang, surat kabar, atau majalah berita; atau diskusi radio

dan talk show di TV semuanya menjanjikan berbagai informasi produk

bagi para konsumen.

5) Bauran promosi

Idealnya, manajer pemasaran dapat mengembangkan suatu strategi

pemasaran yang koheren yang mengintegrasikan keempat jenis promosi

menjadi satu bauran pemasaran yang efektif.

b. Perilaku Promosi

Pada akhirnya, strategi promosi harus mempengaruhi bukan hanya

kognisi konsumen tetapi juga perilaku mereka. Tujuan penjualan, laba, dan

melakukan perilaku tertentu, termasuk di dalamnya membeli produk

tersebut. Berbagai promosi dapat digunakan untuk mempengaruhi

macam-macam perilaku di sepanjang rangkaian pembelian-konsumsi. Ada dua

perilaku lainnya yang sangat penting dalam keberhasilan strategi promosi:

kontak informasi dan komunikasi dari mulut ke mulut dengan konsumen

lainnya (J. Paul Peter. Jerry C. Olson: 1996, 181-185).

1) Kontak informasi

Kontak informasi dengan promosi dapat berdasarkan keinginan tapi

paling sering adalah secara tak terduga. Kadangkala kontak promosi

bahkan dapat memicu proses pengambilan keputusan pembelian, seperti

yang mungkin terjadi ketika konsumen sacara tiba-tiba melintasi tanda

potong harga atau intensif promosi lainnya.

2) Komunikasi dari mulut ke mulut

Pemasar berharap dapat mendorong terjadinya promosi berbentuk

komunikasi dari mulut ke mulut. Metode ini membantu penyebaran

kesadaran produk hingga menjangkau konsumen di luar dari mereka

yang melakukan kontak langsung dengan promosi. Konsumen dapat

berbagai informasi dengan teman tentang tawaran yang menarik dari

sebuah produk, kupon yang menarik dari salah satu surat kabar, atau

5. Pengetahuan Produk

Bahwa pengetahuan responden tentang produk dan mekanisme bank

syariah berpengaruh positif terhadap minat untuk berhubungan dengan bank

syariah (jurnal: Muhammad, 2007 :151).

Pengetahuan produk merupakan konglomerat dari banyak jenis informasi

yang berbeda. Pengetahuan produk meliputi (James F. Engel, Roger D.

Blackwell, Paul W. Miniard, 1994: 317) :

a. Kesadaran akan kategori dan merk produk di dalam kategori produk

b. Terminologi produk

c. Atribut atau ciri produk

d. Kepercayaan tentang kategori produk secara umum dan mengenai merk

spesifik.

Konsumen dapat memiliki tiga jenis pengetahuan produk, pengetahun

tentang ciri atau karakter produk, konsekuensi atau manfaat positif

menggunakan produk, konsekuensi atau manfaat positif menggunakan produk,

dan nilai yang akan dipuaskan atau dicapai oleh produk. Pemasaran telah

memikirkan dan menganalisis ketiga tingkatan pengetahuan produk konsumen

diantaranya (J Paul, Peter dan Jerry C. Olson, 1999: 69) :

a. Produk sebagai seperangkat ciri, keputusan tentang ciri produk adalah

elemen penting dalam strategi pemasaran. Pemasar merubah atribut merek

dalam upaya membuat produknya lebih menarik bagi konsumen. Karena

bertindak seolah konsumen berpikir tentang produk dan merk sebagai

seperangkat ciri.

b. Produk sebagai perangkat manfaat, dimana pemasar menyadari bahwa

konsumen sering berfikir tentang produk dan merk dalam konteks

konsekuensinya, bukan ciri-cirinya ketika suatu produk dibeli dan

digunakan atau dikonsumsi. Misalnya suatu tape kompo dapat saja keras

suaranya, mensyaratkan reparasi, atau membuat pembelinya bangga. Krim

wajah dapat mengakibatkan reaksi alergi atau biayanya sangat mahal.

c. Produk sebagai pemuas nilai, dimana konsumen memiliki pengetahuan

tentang niali pribadi dan simbolis yang dapat dipenuhi atau dipuaskan oleh

suatu produk atau merk. Nilai juga melibatkan efeksi sehubungan dengan

kebutuhan atau perasaan dan emosi yang menyertai keberhasilan.

6. Pengertian Pengambilan Keputusan

a. Definisi pengambilan keputusan

Pengambilan keputusan merupakan proses penilaian dan pemilihan

berbagai alternatif sesuai dengan kepentingan dengan menetapkan pilihan

yang dianggap menguntungkan (Amirullah: 2002, 61). Pengambilan

keputusan merupakan proses memilih suatu alternatif cara bertindak

dengan metode yang efisien sesuai situs. Pengambilan keputusan

merupakan suatu seri tindakan, membutuhkan beberapa langkah yang dapat

saja langkah itu terdapat dalam pikiran seseorang yang sekaligus

Dalam mengambil keputusan seorang seringkali diharapkan pada

kondisi tidak pasti maksudnya bahwa faktor yang diharapkan

mempengaruhi dan memiliki kadar ketahuan atau informasi yang sangat

rendah, jangka panjang maksudnya implikasinya memiliki jangkauan yang

jauh ke depan dan melibatkan sumber usaha yang penting, adapun

kompleks dalam preferensi pengambilan keputusan atas resiko dan waktu

memiliki peranan yang besar (Marimin: 2004,10).

Proses pengambilan keputusan ada yang sederhana dan ada pula

yang kompleks, menurut Hawkins et al. (1992) dan engel et al. (1990)

pengambilan keputusan ada tiga jenis yaitu (Tjiptono, Fandy: 2008, 20-2) :

1) Proses pengambilan keputusan yang luas, merupakan jenis keputusan

yang lengkap yang bermula dari pengenalan masalah konsumen yang

dapat dipecahkan melalui pembelian beberapa produk.

2) Proses pengambilan keputusan terbatas, terjadi apabila konsumen

mengenal masalahnya, kemudian mengevaluasi beberapa alternatif

produk atau merk berdasarkan pengatahuan yang dimiliki tanpa

berusaha mencari informasi baru tentang produk atau merk tersebut.

3) Proses pengambilan keputusan yang bersifat kebiasaan, dimana

konsumen mengenal masalahnya kemudian langsung mengambil

Sejak tahun 1970-an hingga awal tahun 1980-an para peneliti

memandang konsumen sebagai pengambil keputusan. Dari perspektif ini,

pembeli merupakan hasil di mana konsumen merasa mengalami masalah

dan kemudian melalui proses rasional menyelesaikan masalah tersebut.

Perspektif pengambilan keputusan menggambarkan seorang konsumen

sedang melakukan serangkaian langkah tertentu pada saat melakukan

pembelian (Minor, Mowen: 2002, 11).

Perspektif pemecahan masalah mencangkup semua jenis perilaku

pemenuhan kebutuhan dan jajaran luas dari faktor yang memotivasi dan

mempengaruhi. Berbicara secara umum, keputusan konsumen mengambil

bentuk yang diperhatikan di dalam figur dan mempunyai langkah-langkah

berikut ini (Winiard, Blacwell, Engel: 1994, 31) :

1) Pengenalan kebutuhan, konseumen mempersepsikan perbedaan antara

keadaan yang diinginkan dan situasi aktual yang memadai untuk

membangkitkan dan mengaktifkan proses keputusan.

2) Pencarian informasi, konsumen mancari informasi yang disimpan di

dalam ingatan atau mendapat informasi yang relevan dengan

keputusan dari lingkungan.

3) Evaluasi alternatif, konsumen mengevaluasi pilihan berkenaan dengan

manfaat yang diharapkan dan menyempitkan pilihan hingga alternatif

4) Pembelian, konsumen memperoleh alternatif yang dipilih atau

pengganti yang dapat diterima bila perlu.

5) Hasil, konsumen mengevaluasi apakah alternatif yang dipilih

memenuhi kebutuhan dan harapan segera sesudah digunakan.

Sebagian besar keputusan konsumen membutuhkan upaya pemecahan

masalah terbatas karena sebagian besar konsumen telah memiliki sejumlah

besar informasi produk yang berasal dari pengalaman masa lampaunya,

maka dasar strategi pemasarannya adalah menyediakan informasi

tambahan agar tersedia bagi konsumen ketika dan dimana mereka

membutuhkannya (Setiadi, Nugroho: 2003, 430).

b. Pengambilan Keputusan Dalam Prespektif Islam

Keterlibatan dalam proses apapun Allah melarang umatnya dalam

kerugian, seperti halnya dalam aktifitas pembelian. Seseorang harus bisa

membedakan keinginan dan kebutuhan, antara yang baik dan yang buruk

(Feriska: 2010).

1) Kebutuhan dalam Islam dibagi menjadi tiga diantaranya:

a) Kebutuhan Dharuriyat adalah tingkat kebutuhan yang harus ada

atau bisa disebut kebutuhan primer.

b) Kebutuhan Hajiat adalah kebutuhan-kebutuhan sekunder, dimana

c) Kebutuhan Tahsiniyat adalah tingkat kebutuhan yang apabila tidak

dipenuhi mengancam eksistensi dan tidak pula menimbulkan

kesulitan.

2) Kaidah dalam Ushul Fiqh terkait manfaat Mudharat antara lain sebagai

berikut:

a) Lebih besar mudharat dari pada manfaatnya, contohnya seseorang

meroko atau mengkonsumsi narkoba, berarti orang ini telah

melakukan perbuatan bahaya/merugikan terhadap dirinya. Oleh

karena itu, ia wajib dicegah dan berhenti dari tindakannya, karena

orang itu telah mendzalimi dirinya sendiri dan orang lain.

b) Lebih besar manfaatnya dari pada mudharatnya, misalnya jual beli

diharuskan semua rukun dan syarat jual beli terpenuhi, namun ada

hal yang mempermudah untuk melakukan transaksi tersebut

diantaranya adalah pesanan (salam), namun hal tersbut tidak

mengikuti hukum asal (Muslimah: 2014).

Sedangkan meurut pandangan Islam pengambilan keputusan

terdapat dalam Q.S Al-Maidah ayat 100.

ُأََٰي َاللَّٱ ْاوُقا تٱَف ِثيِبَلخٱ ُةَرثَك َكَبَجعَأ وَلَو ُبِ ياطلٱَو ُثيِبَلخٱ يِوَتسَي الَّ لُق

Artinya: “Katakanlah: "Tidak sama yang buruk dengan yang baik,

Dalam Al-Quran juga terdapat ayat yang secara tidak langsung telah

memerintahkan kepada muslimin untuk mempersiapkan hari esok

lebih baik yaitu ayat yang berhubungan dengan menabung Q.S

An-Artinya: “Dan hendaklah takut kepada Allah orang-orang yang seandainya meninggalkan dibelakang mereka anak-anak yang lemah, yang mereka khawatir terhadap (kesejahteraan) mereka. Oleh sebab itu hendaklah mereka bertakwa kepada Allah dan hendaklah mereka

mengucapkan perkataan yang benar”

Dilihat dari keputusan pengambilan yang terdapat dalam QS.

Al-Maidah ayat 100 dapat diambil kesimpulan bahwa dalam agama

Islam dianjurkan untuk melakukan perbuatan yang baik meskipun

banyaknya perbuatan yang buruk yang menarik hati. Begitu pula dapat

dikaitkan dengan proses pengambilan keputusan bahwa kita dianjurkan

untuk memperhitungkan keputusan yang akan diambil walau

keputusan tersebut buruk di mata kita dan sejujurnya jika

meninggalkan sesuatu yang haram maka akan mendapat

keberumtungan di dunia maupun akhirat.

Selain itu dapat diartikan bahwa apa yang disebut baik dan

yang halal dengan dihadapkan dengan sesuatu yang jelek serta haram

adalah salah satu cara yang bisa dianggap sangat baik untuk pengambil

buruk tidak akan pernah sama. Sama halnya dengan bisnis yang

menguntungkan akan selalu diberikan pada hal yang baik, meskipun

dalam prakteknya lebih banyak dari yang buru.

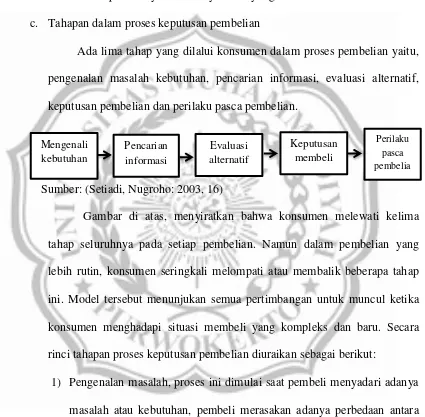

c. Tahapan dalam proses keputusan pembelian

Ada lima tahap yang dilalui konsumen dalam proses pembelian yaitu,

pengenalan masalah kebutuhan, pencarian informasi, evaluasi alternatif,

keputusan pembelian dan perilaku pasca pembelian.

Sumber: (Setiadi, Nugroho: 2003, 16)

Gambar di atas, menyiratkan bahwa konsumen melewati kelima

tahap seluruhnya pada setiap pembelian. Namun dalam pembelian yang

lebih rutin, konsumen seringkali melompati atau membalik beberapa tahap

ini. Model tersebut menunjukan semua pertimbangan untuk muncul ketika

konsumen menghadapi situasi membeli yang kompleks dan baru. Secara

rinci tahapan proses keputusan pembelian diuraikan sebagai berikut:

1) Pengenalan masalah, proses ini dimulai saat pembeli menyadari adanya

masalah atau kebutuhan, pembeli merasakan adanya perbedaan antara

yang nyata dan yang diinginkan.

2) Pencarian informasi, seorang konsumen yang timbul minatnya akan

terdorong untuk mencari informasi lebih banyak. Jika dorongan

akan langsung membelinya jika tidak, kebutuhan konsumen ini akan

menjadi ingatan saja.

3) Evaluasi alternatif, konsumen memproses informasi tentang pilihan

merk untuk membuat keputusan terakhir. Kebanyakan model dari

evaluasi konsumen sekarang bersifat logistik, yaitu merek memandang

konsumen sebagai pembentuk penilaian terhadap produk terutama

berdasarkan pada pertimbangan yang sadar dan rasional. Konsumen

mungkin mengembangkan seperangkat kepercayaan merk tentang

dimana setiap merk berada pada ciri masing-masing. Kepercayaan merk

menimbulkan citra merk.

4) Keputusan pembelian, setelah membeli produk, seorang konsumen

mungkin mendeteksi adanya suatu cacat. Beberapa pembeli tidak akan

menginginkan produk cacat tersebut, yang lainnya akan bersifat netral

dan beberapa bahkan mungkin melihat cacat sebagai sesuatu yang

meningkatkan nilai produk. Kepuasan pembeli merupakan fungsi dari

dekatnya antara harapan dari pembeli tentang produk dan kemampuan

dari produk tersebut.

5) Perilaku sesudah pembelian, kepuasan atau ketidakpuasan konsumen

pada suatu produk akan mempengaruhi tingkah laku berikutnya. Jika

konsumen merasa puas maka kemungkinan akan membeli produk itu

berusaha mengurangi ketidakcocokannya dengan meninggalkan atau

mengembalikan produk tersebut.

7. Bank Pembiayaan Rakyat Syariah

a. Pengertian Bank Pembiayaan Rakyat Syariah

BPR Syariah ialah BPR biasa yang pola operasionalnya mengikuti

prinsip-prinsip muamalah Islam. Menurut UU perbankan bab III pasal I “

bank menurut jenisnya terdiri dari bank umum dan bank perkreditan

rakyat”. Lebih lanjut lagi pasal 13 butir c menyatakann bahwa usaha-usaha

BPR meliputi: menyediakan pembiayaan bagi nasabah berdasarkan prinsip

bagi hasil sesuai dengan ketentuan yang ditetapkan dalam peraturan

pemerintah.

b. Latar Belakang Berdirinya BPR Syariah

BPR Islam didirikan sebagai langkah aktif dalam rangka restruksi

perekonomian Indonesia yang dituangkan dalam berbagai paket

kebijaksanaan keuangan, moneter dan perbankan secara umum, dan secara

khusus mengisi peluang terhadap kebijaksanaan bank dalam penetapan

tingkat suku bunga (rate of interest), yang selanjutnya secara luas dikenal

sebagai sistem perbankan bagi hasil atau sistem perbankan Islam, dalam

c. Tujuan BPR syariah

1) Meningkatkan kesejahteraan ekonomi umat Islam terutama golongan

masyarakat ekonomi lemah.

2) Meningkatkan pendapatan perkapita.

3) Menambah lapangan kerja terutama di kecamatan-kecamatan.

4) Mengurangi urbanisasi.

5) Membina semangat Ukhuwah Islamiah melalui kegiatan ekonomi.

d. Produk Pembiayaan Rakyat Syariah

Secara garis besar produk bank pembiayaan rakyat syariah adalah

sebagai berikut :

1) Mobilitas dana masyarakat

Bank akan mengerahkan dana masyarakat dalam berbagai bentuk

seperti: menerima simpanan wadi’ah, menyediakan fasilitas tabungan,

dan deposito berjangka. Fasilitas ini dapat dipergunakan untuk menitip

infaq, shadaqah, zakat dan mempersiapkan ongkos naik haji,

merencanakan qurban, aqiqah, khitanan, mempersiapkan pendidikan,

pemilikan rumah, kendaraan, serta dapat juga dimanfaatkan untuk

menitipkan dana yayasan masjid, sekolah, pesantren, organisasi, badan

(a) Simpanan Amana

Bank menerima titipan amanah berupa dana infaq, shadaqah, dan

zakat, karena bank dapat menjadi perpanjangan tangan baitul maal

dalam menyimpan dan menyalurkan dana umat agar dapat

bermanfaat secara optimal. Akad penerimaan ini adalah wadiah

yaitu titipan yang tidak mengandung resiko, bank akan

memberikan kadar profit berupa bonus dari bagi hasil yang didapat

bank melalui pembiayaan kepada nasabah.

(b) Tabungan Wadi’ah

Bank meneriman titipan dan bunga (saving account), baik pribadi

maupun badan usaha dalam bentuk tabungan bebas. Akad

penerimaan ini adalah wadi’ah, yaitu titipan-titipan yang tidak

menanggung resiko kerugian, serta bank akan memberikan kadar

profit kepada penabung sejumlah tertentu dari bagi hasil yang

didapat bank dalam pembiayaan kredit pada nasabah, yang

diperhitungkan secara harian dan dibayar setiap bulan. Penabung

akan mendapat buku tabungan dan dibayar setiap bulan. Penabung

akan mendapat buku tabungan untuk mencatat mutasi dan baki.

(c) Deposito Wadi’ah atau Deposito Mudharabah

Bank menerima deposito berjangka (time and invetmen account)

baik pribadi maupun badan/lembaga. Akad penerimaan deposito

masyarakat berjangka 1,3,6,12 bulan dan seterusnya, sebagai

penyertaan sementara pada bank. Deposan yang akad depositonya

wadi’ah mendapat nisbah bagi hasil keuntungan yang lebih kecil

dari mudharabah dari bagi hasil yang diterima bank dalam

pembiayaan / kredit nasabah, dibayar setiap bulan. Deposito, bank

akan menertibkan warkat deposito atas nama deposan.

2) Penyaluran Dana

(a) Pembiayaan Mudharabah

Pembiayaan mudharabah adalah suatu perjanjian pembiayaan

antara bank dengan pengusaha, dimana pihak bank menyediakan

pembiayaan modal usaha atau proyek yang dikelola oleh pihak

pengusaha, atas dasar perjanjian bagi hasil.

(b) Pembiayaan Musyarakah

Pembiayaan Musyarakah adalah suatu perjanjian pembiayaan

antara bank dengan pengusaha, dimana baik pihak bank maupun

pihak pengusaha secara bersama membiayai suatu usaha atau

proyek yang dikelola secara bersama pula, atas dasar bagi hasil

sesuai dengan penyertaan

(c) Pembiayaan Bai Bithaman Ajil

Pembiayaan Bai Bithaman Ajil adalah suatu perjanjian

pembiayaan yang disepakati antara bank dengan nasabahnya, di

dibutuhkan nasabah untuk mendukung suatu usaha atau proyek.

Nasabah akan membayar secara mencicil dengan mark-up yang

didasarkan atas opportunity cost project (OCP).

(d) Pembiayaann Murabahah

Pembiayaan Murabahah adalah suatu perjanjian yang disepakati

antara bank dengan nasabah, dimana bank menyediakan

pembiayaan untuk pembelian bahan baku atau modal kerja lainnya

yang dibutuhkan nasabah, yang akan dibayar kembali oleh

nasabah sebesar harga jual bank (harga beli bank plus margin

keuntungan pada saat jatuh tempo).

(e) Pembiayaan Qardhul Hasan

Pembiayaan qardhul hasan adalah perjanjian pembiayaan antara

bank dengan nasabah yang dianggap layak menerima yang

diprioritaskan bagi pengusaha kecil pemula yang potensial akan

tetapi tidak mempunyai modal apapun selain kemampuan

berusaha, serta perorangan lainnya yang berada dalam keadaan

terdesak, dimana penerima kredit hanya diwajibkan

mengembalikan pokok pinjaman pada waktu jatuh tempo dan

3) Jasa perbankan lainnya

Bank secara bertahap akan menyediakan jasa memperlancar

pembayaran dalam bentuk proses transfer dan insako, pembayaran

rekening listrik, air, telepon angsuran KPR dan lainnya. Bank juga

mempersiapkan bentuk pelayanan yang sifatnya bentuk talangan dana

(bridging financing) yang didasarkan atas akan pembiayaan bai’salam.

8. Bank Pembiayaan Rakyat Syariah (BPRS) Khasanah Ummat

a. Sejarah Berdirinya BPRS Khasanah Ummat

Beroperasinya lembaga keuangan syariah di Indonesia tidak terlepas

dari aspek legalitas yang berlaku beberapa tahun terakhir, seperti misalnya

UU No. 7 Tahun 1992 tentang perbankan dan kemudian menyusul UU No.

10/1998. Secara tersurat UU No 7 Tahun 1992 tentang lembaga keuangan

tersebut memberikan peluang bagi sebuah lembaga keuangan untuk

beroperasi dengan sistem bagi hasil( profit-sharing system ).

Potensi dan prospek lembaga keuangan syariah di Indonesia

sesungguhnya sangat baik mengingat penduduk di Indonesia yang

berjumlah sekitar 200 juta orang mayoritas beragama Islam.

Kabupaten Banyumas merupakan salah satu wilayah kabupaten di

bagian selatan Jawa Tengah, yang notabene mayoritas penduduknya

beragama Islam, dengan pertumbuhan ekonomi rata-rata 12,32% pertahun

dengan jumlah penduduk mayoritas beragama Islam merupakan potensi

Pendirian BPRS Khasanah Ummat tidak bisa terlepas begitu saja dari

keberadaan Baitul Maal Wat Tamwil (BMT). Meski saat ini manajemen

dan pengelolaan dilakukan secara terpisah tapi keberadaan BPRS Khasanah

Ummat memiliki history berangkat dari BMT.

Pendirian BMT diawali dari beberapa kegiatan pendampingan

masyarakat melalui program PHBK – BI yang dilakukan sejak tahun 1987

yang tergabung dalam Forum KSM. Pendampingan yang dilakukan

meliputi 147 desa di 22 kecamatan dari 27 kecamatan dan 327 desa di

Kabupaten Banyumas.

Dari program tersebut ada gagasan untuk membentuk lembaga

keuangan sendiri, hal yang mendorong gagasan tersebut adalah agar

kelompok yang telah lama didampingi tidak “diserahkan” kepada lembaga

keuangan lain (bank), tetapi pada lembaga keuangan yang dimiliki oleh

kelompok itu sendiri. Gagasan tersebut disosialisasikan kepada kelompok,

dan disambut baik.

Pasca pelatihan BMT Dompet Dhuafa Republika angkatan ke-2 di

Yogyakarta pada tahun 1994 dikenal konsep BMT. Ketika gagasan BMT

disampaikan dalam pertemuan kelompok, mereka menyetujuinya. Maka

dibentuklah BMT.

Pada perjalanan awal sektor usaha yang dikembangkan adalah sektor

simpanan dan pembiayaan, sampai dengan Juni 1995 kegiatan terus

pada kendala legalitas. Dalam proses legalitas BMT melalui dinas koperasi

ternyata kembali dihadapkan pada kendala kurang pemahaman tentang

BMT dan kegiatan dianggap berbau SARA karena BMT mengedepankan

konsep syariah Islam dalam operasionalnya.

Untuk kurun waktu Juni 1995 sampai dengan September 1996 BMT

belum bisa berbuat banyak karena masih dalam tahap rintisan.

Perkembangan BMT mulai menunjukkan hasil pada tahun 1997. Seiring

dengan meningkatnya volume usaha BMT dan adanya keterbatasan ruang

gerak yang dimiliki sehingga ada segmen pasar potensial yang tidak bisa

digarap BMT akhirnya muncul gagasan untuk mendirikan BPRS.

Diharapkan dengan adanya BPRS segmen pasar yang selama ini tidak bisa

digarap oleh BMT dapat digarap oleh BPRS dan sebaliknya, khususnya

dalam hal penyaluran dana.

PT. BPRS Khasanah Ummat berkedudukan di Jl. Sunan Bonang No.

27 Tambaksari Kecamatan Kembaran Kabupaten Banyumas, didirikan

sesuai akta pendirian No. 56 tanggal 24 Pebruari 2005, yang dibuat oleh

Notaris Nuning Indraeni, SH dan mendapatkan pengesahan dari

Departemen Hukum dan HAM Republik Indonesia No.C-09130

HT.01.01.TH 2005 tanggal 15 April 2005 dan ijin usaha sesuai Keputusan

Jumlah kantor 2 (dua) sebagai kantor induk dan kantor kas dengan

lokasi:

1) Kantor Induk

Jl. Sunan Bonang No. 27 Tambaksari, Kembaran, Banyumas

Telp. 0281- 7617960 Fax. 0281 – 7638881

2) Kantor Kas

Jl. Kertawibawa No.9 Purwokerto Barat.

Telp. 0281 – 7638376

Pembukaan kantor kas di Purwokerto Barat merupakan salah satu

upaya BPRS Khasanah Ummat melaksanakan misinya yaitu untuk

mendukung pengembangan ekonomi umat melalui perluasan jaringan

kerja dan juga untuk lebih memberikan kemudahan bagi nasabah

memperoleh layanan dari bank karena sudah banyak nasabah BPRS

Khasanah Ummat di wilayah tersebut, disamping juga karena ada

potensi-potensi yang ada. Potensi yang dimaksud antara lain adalah sebagai

berikut :

(a) Potensi Ekonomi

Beberapa desa di kecamatan Purwokerto Barat dan desa-desa yang

berada di sekitarnya memiliki beberapa potensi ekonomi dan patut

dikembangkan sebagai potensi ekonomi kecamatan maupun ekonomi

kabupaten. Potensi ekonomi yang ada dapat dipetakan secara

(1) Pertanian

Lokasi kantor kas di Purwokerto Barat dengan batas-batas sebagai

berikut :

(1) Sebelah Utara : Kecamatan Kedungbanteng

(2) Sebelah Selatan : Kecamatan Patikraja

(3) Sebelah Timur : Kecamatan Purwokerto Timur

(4) Sebelah Bara : Kecamatan Karanglewas

Dengan potensi geografi tersebut semakin memperluas jangkauan

pasar /wilayah BPRS Khasanah Ummat. Bahkan untuk saat ini

wilayah meluas sampai ke Ajibarang, Cilongok dan Baturaden.

(c) Perkembangan Syariah

Wilayah-wilayah sebagaimana tersebut di atas berpotensi cukup

besar bagi perkembangan syariah karena mayoritas penduduk

menganut agama Islam, meski dalam prakteknya system syariah

tidak hanya berorientasi pada umat Islam saja, tapi juga pada umat

non Islam. Penyaluran pembiayaan di BPRS Khasanah Ummat

menjadi Rp 958.505.000,00 pada tahun 2006 atau naik 121%. Dari

seluruh penyaluran pembiayaan sebesar Rp.1.613.750,00 rata-rata

65% disalurkan ke pembiayaan modal kerja. Sedangkan proporsi

rata-rata pembiayaan investasi dan konsumsi adalah 25% dan 10%.

Sampai saat ini pembiayaan rata-rata masih tergolong kolektibiltas

lancar. Berdasarkan kondisi tersebut peluang terbesar masih untuk

pembiayaan modal kerja dengan jangka waktu rata-rata 12 bulan.

Beberapa faktor peluang dalam pengembangan pembiayaan di BPRS

Khasanah Ummat antara lain:

(1) Semakin tingginya kesadaran umat Islam untuk memanfaatkan

produk perbankan syariah.

(2) Stabilitas keamanan dan sosial masyarakat Banyumas.

(3) Masih terbuka peluang menyalurkan pembiayaan usaha kecil dan

mikro.

b. Visi dan misi

Sebagai salah satu lembaga keuangan syariah tentunya BPRS

Khasanah Ummat juga mempunya visi dan misi layaknya lembaga keuangan

pada umumnya. Diantara Visi dan misi BPRS Khasanah Ummat adalah

sebagai berikut :

1) Visi

Menjadi BPRS yang amanah dan professional dalam rangka

2) Misi

(1) Menerapkan dan mengembangkan system perbankan syariah.

(2) Mendukung pengembangan ekonomi ummat melalui perluasan

jaringan kerja.

c. Struktur Organisasi PT BPRS Khasanah Ummat Tahun 2015

Dewan Pengawas Syariah

1) Misbahussurur

2) A. Luthfi Hamidi

Dewan Komisaris

1. Firdaus Effendi

SPI, SID & Monev Angsuran

d. Produk BPRS Khasanah Ummat

Seperti disebutkan di atas bahwa Bank Pembiayaan Rakyat Syariah

secara garis besar mempunyai tiga produk yaitu, Mobilisasi dana

masyarakat, Penyaluran dana dan Jasa perbankan lainnya, begitu juga halnya

dengan BPRS Khasanah Ummat juga mempunyai tiga produk.

1) Mobilisasi dana masyarakat

Bank akan mengerahkan dana masyarakat dalam berbagai bentuk

seperti: menerima simpanan wadi’ah, menyediakan fasilitas tabungan,

(a) Tabungan

(1) Tabungan SAKU

Merupakan tabungan yang dapat ditarik sewaktu-waktu dan

akan memperoleh bonus yang menarik setiap bulannya. Setoran

awal minimal Rp.20.000.

(2) Tabungan KU iB

Tabungan untuk perorangan dengan syarat yang mudah dan

ringan guna menumbuhkan budaya menabung serta

meningkatkan kesejahateraan masyarakat. Setoran awal

minimal Rp.20.000.

(3) Tabungan QURBANKU

Merupakan tabungan yang dikhususkan untuk perencanaan

qurban. Dengan setoran awal minimal Rp.20.000,- dan setoran

selanjutnya disepakati antara bank dan nasabahnya. insyaAllah

niat anda berqurban di hari Idul adha akan dapat terlaksana.

Anda juga akan memperoleh bagi hasil yang menarik setiap

bulannya.

(4) Tabungan CERIAKU

Merupakan tabungan khusus pelajar/mahasiswa dengan setoran

awal minimal Rp.10.000,- dan akan memperoleh bagi hasil

(b) Deposito

(1) Deposito MUDHARABAHKU

Merupakan simpanan dana pihak ke-tiga yang hanya dapat

ditarik berdasarkan jangka waktu 1,3,6 atau 12 bulan dan dapat

diperpanjang secara otomatis (Automatic Roll Over). Nominal

minimalnya adalah Rp.500.000,-. Nasabah akan memperoleh

bagi hasil yang kompetitif setiap bulannya. Deposito ini juga

dapat dipakai sebagai jaminan pembiayaan.

(c) Penyaluran dana (pembiayaan)

(1) Pembiayaan IB jual beli barang

Menggunakan akad murabahah adalah jual beli barang sebesar

harga pokok barang ditambah dengan margin keuntungan yang

disepakati. Manfaatnya, nasabah akan memiliki barang yang

diinginkan melalui pembiayaan dari bank.

(2) Pembiayaan IB modal kerja

Menggunakan akad musyarakah merupakan akad kerjasama

antara bank dan nasabah dengan menggabungkan modal yang

hasilnya akan dibagi sesuai nisbah yang disepakati. Apabila

mengalami kerugian ditangguhkan oleh para pihak sebesar

partisipasi modal. Manfaatnya membantu nasabah dalam

pengembangan usaha dengan bagi hasil yang adil dan

(3) Pembiayaan IB multijasa

Menggunakan akad ijarah atau kafalah, merupakan penyediaan

dana atau tagihan berdasarkan kesepakatan dana atau tagihan

berdasarkan kesepakatan antara bank dengan nasabah yang

mewajibkan nasabah melunasi hutang sesuai akad. Manfaatnya

sebagai sumber dana bagi nasabah untuk biaya pendidikan dan

kesejahteraan dan jasa lainnya yang dibenarkan secara syariah.

(d) Jasa perbankan lainnya

(1) Dana ZISKU

Selain berinvestasi untuk masa depan dan keluarga tercinta,

anda juga dapat berinvestasi untuk masa depan di akherat nanti.

Anda para aghniya yang peduli akan keadaan saudara-saudara

kita yang kekurangan, BPRS KU siap membantu untuk

menyalurkan harta yang disisihkan untuk mereka melalui

Zakat, Infak, Shadaqah. Setoran dapat dilakukan secara

insidental maupun berkala melalui rekening Dana ZisKU

Rekening No.24.0184.010805. insyaAllah BPRS KU akan

menyalurkan harta yang diamanahkan untuk mereka yang

مُكُضعَب َنِمَأ نِإَف ةَضوُبقام نََٰهِرَف ابِتاَك ْاوُدَِتَ َلََو رَفَس َٰىَلَع مُتنُك نِإَو

Artinya: “....Maka, jika sebagian kamu mempercayai sebagian yang lain, hendaklah yang dipercaya itu menunaikan amanatnya

dan hendaklah ia bertakwa kepada Allah Tuhannya...” (QS. Al Baqarah (2) : 283)

(2) Pinjaman IB talangan

Menggunakan akad Qardh adalah penyediaan dana sebagai

pinjaman kepada nasabah tanpa imbalan dengan kewajiban pihak

peminjam mengembalikan pokok pinjaman sesuai jangka waktu

yang disepakati. Manfaatnya sebagi sumber pembiayaan bagi

nasabah yang membutuhkan dana talangan sebagai pinjaman yang

bersifat non komersial.

B. Penelitian Terdahulu

Dalam membuat penelitian ini yang selain refrensi dari data primer dan

sekunder juga ada penelitian terdahulu yang juga mendasari dari penelitian ini.

Sebelum peneliti memutuskan untuk mengambil materi tentang keputusan nasabah

sebagai bahan penelitian guna menyelesaikan tugas akhir, peneliti telah mempelajari

beberapa penelitian yang sudah dilakukan sebelumnya. Dari uraian yang peneliti

lakukan, maka peneliti mendapatkan beberapa penelitian sebelumnya dan

melampirkan serta menjelaskan perbedaan antar penelitian terdahulu dan penelitian

1. Kautsar Audytra Muhammad, “Pengaruh Pengetahuan Warga Tentang

Perbankan Syariah Terhadap Minat Memilih Produk Bank Muamalat (Study

Kasus Santri Pondok Pesantren Darunnajah)”, Tahun 2014. Skripsi ini

menggunakan variabel independen (X): Pengetahuan definisi, Pengetahuan

lokasi, Pengetahuan prinsip-prinsip dan Pengetahun produk Bank Muamalat dan

Variabe dependen (Y): Memilih Produk Bank Muamalat. Dimana hasil penelitian

menunjukan bahwa keempat faktor tersebut ternyata pengetahuan definisi,

pengetahuan lokasi, dan prinsip-prinsip produk berpengaruh nyata terhadap

minat warga dalam memilih produk Bank Muamalat.

Perbedaan antara skripsi sebelumnya dengan skripsi yang sedang dilakukan

saat ini adalah peneliti sebelumnya hanya membahas tentang pengetahuan

masyarakat dalam memilih produk bank syariah, dimana subjek yang dilakukan

di penelitian sebelumnya ditunjukan kepada santri Pondok Pesatren Darunnajah.

Sedangkan penelitian yang sedang dilakukan saat ini membahas tentang

pengaruh budaya, psikologis, pelayanan, promosi dan pengetahuan tentang

produk terhadap keputusan nasabah dalam memilih bank syariah dengan subjek

Nasabah BPRS Khasanah Ummat.

2. Atin Yulaifah ”Pengaruh Budaya, Sosial, Pribadi, Dan Psikologi Terhadap

Keputusan Nasabah Dalam Memilih Bank Syariah (Study Kasus Pada

Masyarakat TANGSEL Pengguna Jasa Perbankan Syariah)” 2011. Dimana

variabel (X): Pengaruh budaya, sosial, pribadi, psikologis. Sedangkan variabel

menunjukan bahwa secara keseluruhan variabel pengaruh budaya, sosial, pribadi,

psikologis mempunyai pengaruh signifikan terhadap keputusan nasabah dalam

memilih bank syariah. Bila dibandingkan dengan ketiga variabel lainnya budaya,

sosial, pribadi. Variabel psikologis memiliki pengaruh yang dominan dengan

angka 0,002 untuk nilai sig, dan 0,35 untuk regresi.

Perbedaan antara skripsi sebelumnya dengan skripsi yang sedang dilakukan

saat ini adalah peneliti sebelumnya membahas tentang pengaruh budaya, sosial,

pribadi dan psikologi terhadap keputusan nasabah dalam memilih bank syariah,

dengan subjek yang diteliti adalah masyarakat TANGSEL. Sedangkan

penelitaian yang sedang dilakukan saat ini hanya membahasa tentang pengaruh

budaya, psikologis, pelayanan, promosi dan pengetahuan tentang produk

terhadap keputusan nasabah dalam memilih bank syariah karena dirasa pengaruh

sosail dan pribadi sudah termasuk dalam faktor budaya dan psikologi, sedangkan

subjek dalam penelitian ini adalah Nasabah BPRS Khasanah Ummat.

3. Damayanti Maysaroh “Analisis Faktor-Faktor Yang Mempengaruhi Keputusan

Nasabah Dalam Memilih Bank Syariah” 2014. Dimana variabel (X): faktor

sosial, pribadi, budaya, psikologis, lokasi, pelayanan, fasilitas, promosi.

Sedangkan variabel (Y): keputusan nasabah dalam memilih bank syariah. Hasil

penelitian ini dengan menggunakan analisis regresi linear berganda yang

menunjukan bahwa faktor budaya, pisikologi, lokasi, dan promosi berpengaruh

variabel yang paling berpengaruh adalah promosi dan pengaruh terkecil

psikologi.

Perbedaan antara skripsi sebelumnya dengan skripsi yang sedang dilakukan

saat ini adalah bahwa penelitian sebelumnya hanya menganalisis faktor yang

mempengaruhi nasabah dalam memilih bank syariah secara luasnya. Sedangkan

penelitian yang sedang dilakukan saat ini membahasa pengaruh budaya,

psikologis, pelayanan, promosi dan pengetahuan tentang produk terhadap

keputusan nasabah dalam memilih bank syariah, karena dirasa kelima pengaruh

tersebut merupakan faktor yang paling berpengaruh dan pengaruh yang paling

sering digunakan oleh peneliti lainnya. Dengan subjek nasabah BPRS Khasanah

Ummat.

4. Vima Dwi Estining Pratiwi “ Pengaruh Faktor Emosional dan Faktor Rasional

Terhadap Keputusan Nasabah Memilih Bank Syariah Mandiri (Studi Kasus Pada

Bank Syariah Mandiri Kantor Cabang Pembantu Banjarnegara) 2011. Dimana

variabel (X): pelayanan, kenyamanan dan kepuasan, ketaatan beragama, produk

Islami dan psikologis. Sedangkan variabel (Y): keputusan nasabah memilih bank

syariah. Hasil penelitian menunjukan bahwa variabel pelayanan, kenyamanan

dan kepuasan berpengaruh positif signifikan sedangkan variabel ketaatan

beragama, produk Islami dan psikologis berpengaruh positif tidak signifikan.

Perbedaannya bahwa skripsi sebelumnya dengan skripsi yang sedang

dilakukan saat ini jelaslah jauh berbeda karena skripsi terdahulu membahas

memilih bank syariah dengan subjek Bank Syariah Mandiri Kantor Cabang

Pembantu Banjarnegara. Sedangkan penelitian yang sedang dilakukan saat ini

membahas tentang pengaruh budaya, psikologis, pelayanan, promosi dan

pengetahuan tentang produk terhadap keputusan nasabah dalam memilih bank

syariah, yang subjeknya adalah nasabah BPRS Khasanah Ummat.

5. Darmawati, Dwita et al. “Analisis Pengaruh Kebudayaan, Sosial, Kepribadian

dan Psikologis Terhadap Keputusan Pembelian Shar’e (Surve Pada Nasabah

Bank Muamalat Indonesia Cabang Purwokerto). 2007. Dimana variabel (X):

fakor kebudayaan, sosial, kepribadian, psikologis. Sedangkan variabel (Y):

Keputusan Pembelian Shar’e. Hasilnya bahwa kepribadian dan psikologis

mempunyai pengaruh yang signifikan terhadap keputusan pembelian Shar’e.

adapun variabel budaya dan sosial tidak berpengaruh secara signifikan terhadap

keputusan pembelian Shar’e. hasil penelitian menunjukan bahwa variabel

kepribadian mempunyai pengaruh yang lebih besar daripada variabel psikologi

terhadap keputusan pembelian Shar’e, yang dibuktikan dari koefisien jalur

Variabel yang lebih besar daripada koefisien jalur variabel psikologis

Perbedaan antara skripsi sebelumnya dengan skripsi yang sedang dilakukan

saat ini adalah peneliti sebelumnya membahas tentang pengaruh kebudayaan,

sosial, kepribadian dan psikologis terhadap keputusan pembelian Shar’e, dengan

subjek nasabah Bank Muamalat Indonesia Cabang Purwokerto. Sedangkan

penelitian yang dilakukan saat ini tidak membahas pengaruh sosial dan

pelayanan, promosi dan pengetahuan tentang produk terhadap keputusan nasabah

dalam memilih bank syariah (studi kasus pada nasabah BPRS Khasanah