commit to user

71BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Gambaran Umum

Berdasarkan penjabaran pertanggungjawaban pelaksanaan Anggaran Pendapatan dan Belanja Daerah (APBD) Kota Madiun tahun anggaran 2013 diperoleh data anggaran untuk urusan pemerintah pendidikan dan perpustakaan daerah sebesar Rp 322.060.562.000,00 dengan realisasi sebesar Rp 307.532.865.951,74. Total anggaran pemerintah Kota Madiun sebesar Rp 868.970.301.000,00 dengan realisasi sebesar Rp 775.134.904.126,47. Jadi dapat dikatakan bahwa total anggaran untuk urusan pemerintah pendidikan dan perpustakaan daerah mencapai 37,06% dari keseluruhan anggaran pemerintah Kota Madiun dengan realisasi sebesar 39,67%.

Alokasi anggaran APBD untuk pendidikan menunjukkan jumlah yang cukup besar. Hal ini menunjukkan konsekuensi pemerintah Kota Madiun terhadap dunia pendidikan. Implikasinya diperlukan pengelolaan keuangan yang baik. Pengelolaan keuangan yang baik harus didukung keseriusan para pengelola sekolah.

Tingginya alokasi anggaran untuk dunia pendidikan dapat memunculkan penyimpangan dalam pengelolaannya, untuk itu diperlukan SPIP. SPIP diharapkan dapat membantu para pengelola sekolah dalam mengelola keuangan sekolah secara efektif dan efisien.

commit to user

B. Demografi Para Pengelola Sekolah

Responden dalam penelitian ini adalah para pengelola SMAN/SMKN/MAN di Kota Madiun. Para pengelola sekolah sebagai pengelola pendidikan, merupakan faktor penentu dalam pengelolaan keuangan sekolah. Demografi para pengelola sekolah yang dianalisis meliputi jenis kelamin, umur, tingkat pendidikan, masa kerja pada posisi jabatan saat ini dan masa kerja keseluruhan.

Tabel 4.1

Responden dan Tingkat Pengembalian

No Nama Sekolah Kuesioner Disebar Tidak Kembali Kembali Tidak Diisi Lengkap Diolah 1 SMAN 1 Madiun 12 2 10 0 10 2 SMAN 2 Madiun 15 2 13 0 13 3 SMAN 3 Madiun 26 0 26 0 26 4 SMAN 4 Madiun 27 2 25 0 25 5 SMAN 5 Madiun 13 1 12 1 11 6 SMAN 6 Madiun 13 1 12 1 11 7 SMKN 1 Madiun 32 5 27 0 27 8 SMKN 2 Madiun 22 2 20 0 20 9 SMKN 3 Madiun 17 0 17 1 16 10 SMAN 4 Madiun 17 0 17 0 17 11 SMKN 5 Madiun 17 12 5 0 5 12 MAN 1 Madiun 23 1 22 1 21 13 MAN 2 Madiun 19 3 16 2 14 Jumlah 253 31 222 6 216

Para pengelola sekolah yang menjadi responden dalam penelitian ini berjumlah 216 orang yang berasal dari SMAN/SMKN/MAN di Kota Madiun. Jumlah tersebut diperoleh dengan perincian sebagai berikut: jumlah kuesioner yang disebar 253 dan jumlah kuesioner yang tidak dikembalikan 31 sehingga jumlah kuesioner yang diterima kembali 222. Dari jumlah kuesioner yang diterima kembali tersebut, ternyata terdapat 6 kuesioner yang tidak diisi secara

commit to user

lengkap. Dengan demikian jumlah responden yang mengembalikan kuesioner dan mengisi secara lengkap sebesar 216. Data responden secara lebih terperinci dapat dilihat pada tabel 4.1.

Berdasarkan data dari 216 para pengelola SMAN/SMKN/MAN di Kota Madiun tersebut, dapat disajikan demografinya sebagai berikut:

1. Berdasarkan Jenis Kelamin

Jumlah responden laki-laki dalam penelitian ini sebanyak 110 (50,9%) dan perempuan sebanyak 106 (49,1%). Hal ini menunjukkan bahwa jumlah responden laki-laki dan perempuan relatif sama yang mencerminkan adanya kesamaan gender dalam penelitian ini. Secara terinci sebaran jenis kelamin responden dapat dilihat pada Tabel 4.2.

Tabel 4.2

Jenis Kelamin Responden

No Jenis Kelamin Jumlah (Orang) Persentase (%)

1 Laki-laki 110 50,9

2 Perempuan 106 49,1

Jumlah 216 100

Sumber : Data Primer, diolah, 2014

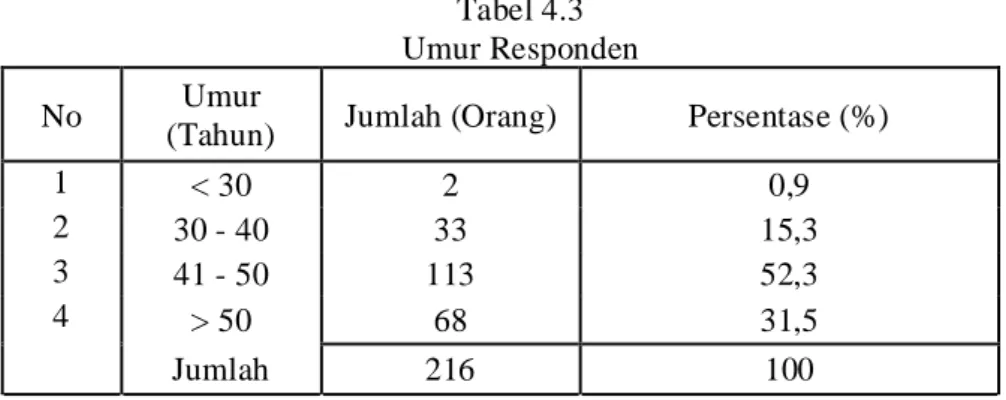

2. Berdasarkan Umur

Tabel 4.3 Umur Responden

No Umur

(Tahun) Jumlah (Orang) Persentase (%)

1 < 30 2 0,9

2 30 - 40 33 15,3

3 41 - 50 113 52,3

4 > 50 68 31,5

Jumlah 216 100

commit to user

Berdasarkan hasil rekapitulasi demografi umur responden, secara terinci sebaran umur responden dapat dilihat pada Tabel 4.3. Sebagian besar responden berada pada usia kerja produktif 41 50 tahun yaitu sebanyak 113 (52,3 %) dengan rata-rata umur responden 46,4 tahun . Pada kondisi ini umumnya para pengelola sekolah mempunyai kemampuan fisik dan berfikir yang lebih baik dalam hal menghadapi dan menerima keadaan, serta hal-hal yang baru bila dibandingkan dengan umur yang lebih tua.

3. Berdasarkan Tingkat Pendidikan

Pendidikan formal secara langsung maupun tidak langsung sangat berpengaruh terhadap kinerja para pengelola sekolah berkaitan dengan pola pemikiran dan sistem kerja. Sebaran responden berdasarkan tingkat pendidikan masing-masing disajikan pada Tabel 4.4.

Tabel 4.4

Tingkat Pendidikan Responden No Tingkat Pendidikan Jumlah (Orang) Persentase (%) 1 S1 156 72,2 2 S2 48 22,2 3 SMA/K/MA/Diploma 12 5,6 Jumlah 216 100

Sumber : Data Primer, diolah, 2014

Tingkat pendidikan para pengelola sekolah di daerah penelitian tergolong tinggi yaitu S1 sebesar 72,2%. Hal ini akan berpengaruh terhadap kemampuan para pengelola sekolah dalam mengelola keuangan sekolah, terutama sikap dan pola fikir yang dapat berkembang karena mudah menerima perubahan. Pendidikan merupakan faktor yang dapat mempercepat kemajuan sekolah. Seorang pengelola

commit to user

sekolah yang berpendidikan baik, akan mudah mengadopsi teknologi baru, mengembangkan keterampilan dan memecahkan masalah yang ditemui.

4. Berdasarkan Masa Kerja Posisi Saat Ini

Masa kerja posisi saat ini adalah lamanya seseorang menduduki jabatan/tugas tambahan sebagai pengelola sekolah yang dinyatakan dalam tahun. Sebaran responden berdasarkan masa kerja posisi saat ini masing-masing disajikan pada tabel 4.5. Jika dilihat pada tabel 4.5 didapatkan bahwa sebagian besar para pengelola sekolah telah memiliki pengalaman 2 4 tahun (23, 6%) dan didapatkan rata-rata masa kerja posisi saat ini sebagai pengelola sekolah selama 5,7 tahun.

Tabel 4.5

Masa Kerja Posisi Saat Ini Responden No Masa Kerja Posisi

Saat Ini (Tahun)

Jumlah (Orang) Persentase (%) 1 < 2 48 22,2 2 2 - 4 51 23,6 3 5 - 7 37 17,1 4 8 -10 34 15,7 5 > 10 46 21,3 Jumlah 216 100

Sumber : Data Primer, diolah, 2014

5. Berdasarkan Masa Kerja Keseluruhan

Masa kerja keseluruhan adalah lamanya seorang pengelola sekolah bekerja mulai dari tahun pertama bekerja sampai dengan saat ini yang dinyatakan dalam tahun. Sebaran responden berdasarkan masa kerja keseluruhan masing-masing disajikan pada tabel 4.6.

Jika dilihat pada tabel 4.6 didapatkan bahwa sebagian besar para pengelola sekolah telah memiliki pengalaman kerja secara keseluruhan di atas 25 tahun

commit to user

(27,8%) dan didapatkan rata-rata masa kerja keseluruhan selama 19,7 tahun. Jadi dalam hal pengalaman kerja dapat dikatakan sebagian besar para pengelola sekolah sudah sangat berpengalaman.

Tabel 4.6

Masa Kerja Keseluruhan Responden No Masa Kerja Keseluruhan (Tahun) Jumlah (Orang) Persentase (%) 1 < 10 24 11,1 2 10 15 33 15,3 3 16 20 45 20,8 4 21 25 54 25,0 5 > 25 60 27,8 Jumlah 216 100

Sumber : Data Primer, diolah, 2014

C. Diskripsi Variabel Penelitian

Variabel dalam penelitian ini ada dua kelompok yaitu variable independen dan depeden. Untuk variable independen dikembangkan dua aspek yaitu pemahaman para pengelola sekolah tentang adanya SPIP dan pemahaman para pengelola sekolah tentang SPIP yang meliputi lima komponen yaitu: lingkungan pengendalian, penilaian resiko, kegiatan pengendalian, informasi dan komunikasi, serta pemantauan, sedangkan variabel dependen terdiri dari dua variabel yaitu efektivitas dan efisiensi pengelolaan keuangan sekolah. Berikut ini diskripsi variabel-variabel tersebut.

1. Diskripsi Pemahaman Para Pengelola Sekolah Tentang Adanya SPIP

Berdasarkan tabel distribusi frekuensi pemahaman para pengelola sekolah tentang adanya SPIP, dapat diperoleh nilai maksimum sebesar 50 dan nilai minimum sebesar 22 serta nilai rata-rata sebesar 36,4. Rentang nilai tertinggi

commit to user

diperoleh pada kelas interval sedang (31,3 40,7) dengan jumlah sebesar 124 (57,41%) dan rentang nilai terendah diperoleh pada kelas interval tinggi (40,7 50,0) dengan jumlah sebesar 44 (20,37%). Jadi dapat dikatakan bahwa pemahaman para pengelola sekolah di Kota Madiun tentang adanya SPIP dalam kategori sedang. Berikut ini hasil perhitungan distribusi frekuensi pemahaman para pengelola sekolah tentang adanya SPIP:

Tabel 4.7

Distribusi Frekuensi Pemahaman Para Pengelola Sekolah Tentang Adanya SPIP Kelas Interval Frekuensi (f) Frekuensi

Komulatif (F) Persentase (%) Rendah (22,0 31,3) 48 48 22,22 Sedang (31,3 40,7) 124 172 57,41 Tinggi (40,7 50,0) 44 216 20,37 Jumlah 216 100

Sumber : Data Primer, diolah, 2014

2. Diskripsi Variabel Pemahaman Pimpinan Sekolah Tentang SPIP (X)

a. Diskripsi komponen lingkungan pengendalian (X1)

Berikut ini hasil perhitungan distribusi frekuensi komponen lingkungan pengendalian.

Tabel 4.8

Distribusi Frekuensi Komponen Lingkungan Pengendalian Kelas Interval Frekuensi (f) Frekuensi

Komulatif (F) Persentase (%) Rendah (20,0 28,3) 68 68 31,48 Sedang (28,3 36,7) 69 137 31,94 Tinggi (36,7 45,0) 79 216 36,57 Jumlah 216 100

Sumber : Data Primer, diolah, 2014

Dari tabel distribusi frekuensi komponen lingkungan pengendalian diatas, diperoleh nilai maksimum sebesar 45 dan nilai minimum sebesar 20 serta nilai rata-rata sebesar 32,8. Rentang nilai tertinggi dapat diperoleh pada kelas interval

commit to user

tinggi (36,7 45,0) dengan jumlah sebesar 79 (36,57%) dan nilai terendah diperoleh pada kelas interval rendah (20,0 28,3) dengan jumlah sebesar 68 (31,48%). Jadi dapat dikatakan bahwa pemahaman para pengelola sekolah di Kota Madiun tentang komponen lingkungan pengendalian dalam kategori tinggi.

b. Diskripsi komponen penilaian resiko (X2)

Tabel 4.9

Distribusi Frekuensi Komponen Penilaian Resiko Kelas Interval Frekuensi (f) Frekuensi

Komulatif (F) Persentase (%) Rendah (3 7) 59 59 27,31 Sedang (7 11) 119 178 55,09 Tinggi (11 15) 38 216 17,59 Jumlah 216 100,00

Sumber : Data Primer, diolah, 2014

Hasil perhitungan distribusi frekuensi komponen penilaian resiko dapat dilihat pada tabel 4.9. Dari tabel tersebut diatas, diperoleh nilai maksimum sebesar 15 dan nilai minimum sebesar 3 serta nilai rata-rata sebesar 9,1. Rentang nilai tertinggi dapat diperoleh pada kelas interval sedang (7 11) dengan jumlah sebesar 119 (55,09%) dan rentang nilai terendah diperoleh pada kelas interval tinggi (11 15) dengan jumlah sebesar 38 (17,59%). Jadi dapat dikatakan bahwa pemahaman para pengelola sekolah di Kota Madiun tentang komponen penilaian resiko dalam kategori sedang.

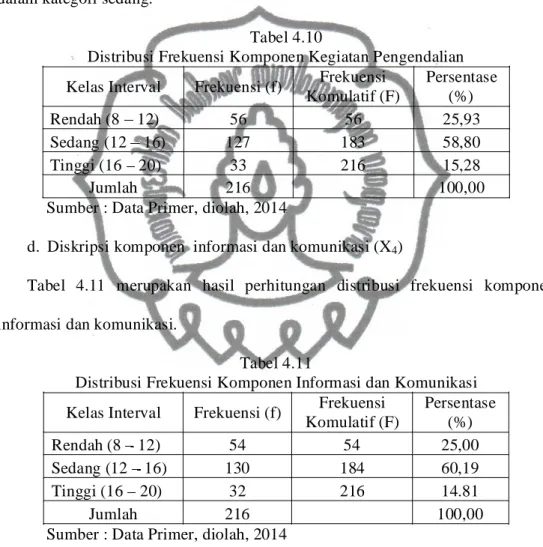

c. Diskripsi komponen kegiatan pengendalian (X3)

Hasil perhitungan distribusi frekuensi komponen kegiatan pengendalian dapat dilihat pada table 4.10. Dari tabel distribusi frekuensi komponen kegiatan pengendalian tersebut, dapat diperoleh nilai maksimum sebesar 20 dan nilai minimum sebesar 8 serta nilai rata-rata sebesar 14,0. Rentang nilai tertinggi

commit to user

diperoleh pada kelas interval sedang (12 16) dengan jumlah sebesar 127 (58,80%) dan rentang nilai terendah diperoleh pada kelas interval tinggi (16 20) dengan jumlah sebesar 33 (15,28%). Jadi dapat dikatakan bahwa pemahaman para pengelola sekolah di Kota Madiun tentang komponen kegiatan pengendalian dalam kategori sedang.

Tabel 4.10

Distribusi Frekuensi Komponen Kegiatan Pengendalian Kelas Interval Frekuensi (f) Frekuensi

Komulatif (F) Persentase (%) Rendah (8 12) 56 56 25,93 Sedang (12 16) 127 183 58,80 Tinggi (16 20) 33 216 15,28 Jumlah 216 100,00

Sumber : Data Primer, diolah, 2014

d. Diskripsi komponen informasi dan komunikasi (X4)

Tabel 4.11 merupakan hasil perhitungan distribusi frekuensi komponen informasi dan komunikasi.

Tabel 4.11

Distribusi Frekuensi Komponen Informasi dan Komunikasi Kelas Interval Frekuensi (f) Frekuensi

Komulatif (F) Persentase (%) Rendah (8 12) 54 54 25,00 Sedang (12 16) 130 184 60,19 Tinggi (16 20) 32 216 14.81 Jumlah 216 100,00

Sumber : Data Primer, diolah, 2014

Dari tabel tersebut diperoleh nilai maksimum sebesar 20 dan nilai minimum sebesar 8 serta nilai rata-rata sebesar 14,0. Rentang nilai tertinggi diperoleh pada kelas interval sedang (12 16) dengan jumlah sebesar 130 (60,19%) dan rentang nilai terendah diperoleh pada kelas interval tinggi (16 20) dengan jumlah sebesar 32 (14,81%). Jadi dapat dikatakan bahwa pemahaman para pengelola

commit to user

sekolah di Kota Madiun tentang komponen informasi dan komunikasi dalam kategori sedang.

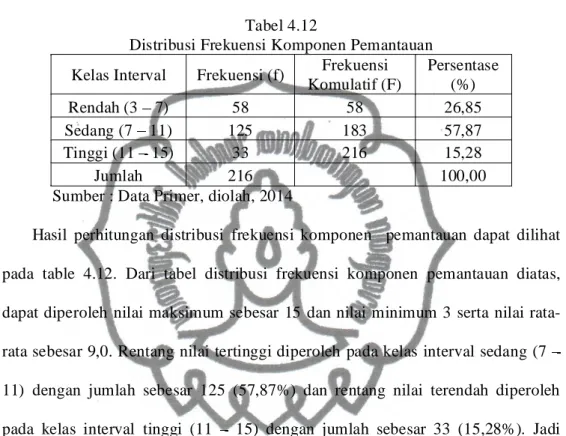

e. Diskripsi komponen pemantauan (X5)

Tabel 4.12

Distribusi Frekuensi Komponen Pemantauan Kelas Interval Frekuensi (f) Frekuensi

Komulatif (F) Persentase (%) Rendah (3 7) 58 58 26,85 Sedang (7 11) 125 183 57,87 Tinggi (11 15) 33 216 15,28 Jumlah 216 100,00

Sumber : Data Primer, diolah, 2014

Hasil perhitungan distribusi frekuensi komponen pemantauan dapat dilihat pada table 4.12. Dari tabel distribusi frekuensi komponen pemantauan diatas, dapat diperoleh nilai maksimum sebesar 15 dan nilai minimum 3 serta nilai rata-rata sebesar 9,0. Rentang nilai tertinggi diperoleh pada kelas interval sedang (7 11) dengan jumlah sebesar 125 (57,87%) dan rentang nilai terendah diperoleh pada kelas interval tinggi (11 15) dengan jumlah sebesar 33 (15,28%). Jadi dapat dikatakan bahwa pemahaman para pengelola sekolah di Kota Madiun tentang komponen pemantauan dalam kategori sedang.

3. Diskripsi Variabel Efektivitas Pengelolaan Keuangan Sekolah (Y1)

Table 4.13 merupakan hasil perhitungan distribusi frekuensi variabel efektivitas pengelolaan keuangan sekolah. Dari tabel tersebut dapat diperoleh nilai maksimum sebesar 50, nilai minimum sebesar 22 dan nilai rata-rata sebesar 36,8. Rentang nilai tertinggi diperoleh pada kelas interval sedang (31,3 40,7) dengan jumlah sebesar 84 (38,89%) dan rentang nilai terendah diperoleh pada kelas interval rendah (22,0 31,3) dengan jumlah sebesar 64 (29,63%). Jadi dapat

commit to user

dikatakan bahwa pemahaman para pengelola sekolah di Kota Madiun tentang efektivitas pengelolaan keuangan sekolah dalam kategori sedang.

Tabel 4.13

Distribusi Frekuensi Variabel Efektivitas Pengelolaan Keuangan Sekolah Kelas Interval Frekuensi (f) Frekuensi

Komulatif (F) Persentase (%) Rendah (22,0 31,3) 64 64 29,63 Sedang (31,3 40,7) 84 148 38,89 Tinggi (40,7 50,0) 68 216 31,48 Jumlah 216 100,00

Sumber : Data Primer, diolah, 2014

4. Diskripsi Variabel Efisiensi Pengelolaan Keuangan Sekolah (Y2)

Berikut ini hasil perhitungan distribusi frekuensi variabel efisiensi pengelolaan keuangan sekolah.

Tabel 4.14

Distribusi Frekuensi Variabel Efisiensi Pengelolaan Keuangan Sekolah Kelas Interval Frekuensi (f) Frekuensi

Komulatif (F) Persentase (%) Rendah (21 29) 80 80 37,04 Sedang (29 37) 70 150 32,41 Tinggi (37 45) 66 216 30,56 Jumlah 216 100,00

Sumber : Data Primer, diolah, 2014

Dari tabel distribusi frekuensi variabel efisiensi pengelolaan keuangan sekolah diatas, diperoleh nilai maksimum sebesar 45 dan nilai minimum sebesar 21 dengan nilai rata-rata sebesar 32,8. Rentang nilai tertinggi diperoleh pada kelas interval rendah (21 29) dengan jumlah sebesar 80 (37,04%) dan rentang nilai terendah diperoleh pada kelas interval tinggi (37 45) dengan jumlah sebesar 66 (30,56%). Jadi dapat dikatakan bahwa pemahaman para pengelola sekolah di Kota Madiun tentang efisiensi pengelolaan keuangan sekolah dalam kategori rendah.

commit to user

D.Analisis Data

Analisis data dilakukan untuk mendapatkan inferensi dari koleksi data penelitian, sebelum dilakukan analisis data perlu diyakinkan bahwa alat ukur/instrumen yang digunakan untuk pengumpulan data benar-benar terjamin keakuratannya yaitu dengan dilakukan uji validitas dan reliabilitas. Selanjutnya berdasarkan data primer yang telah ada, dilakukan uji asumsi klasik sebagai persyaratan layak atau tidak layaknya kelompok data dalam memenuhi kriteria uji statistik. Berikut ini uji instrumen dan persyaratan asumsi klasik.

1. Hasil Pengujian Instrumen

Uji validitas instrumen dilakukan terhadap aspek pemahaman para pengelola sekolah tentang adanya SPIP dan variabel independen pemahaman para pengelola sekolah tentang SPIP dengan menggunakan lima komponen yaitu lingkungan pengendalian, penilaian resiko, kegiatan pengendalian, informasi dan komunikasi, serta pemantauan, sedangkan variabel dependen terdiri dari dua variabel yaitu efektivitas dan efisiensi pengelolaan keuangan sekolah. Berikut ini uji validitas instrumen tersebut:

a. Uji validitas

Data yang telah ditabulasi kemudian dianalisis untuk mengetahui tingkat validitasnya. Validitas yang dimaksudkan adalah untuk mengetahui apakah alat pengumpul data yang berupa angket tersebut benar-benar mampu mengukur variabel-variabel dalam penelitian. Uji validitas dilakukan dengan mengkorelasikan skor tiap butir angket dengan skor totalnya, dengan

commit to user

menggunakan analisis korelasi. Hasil uji validitas tersebut dapat dijelaskan sebagai berikut:

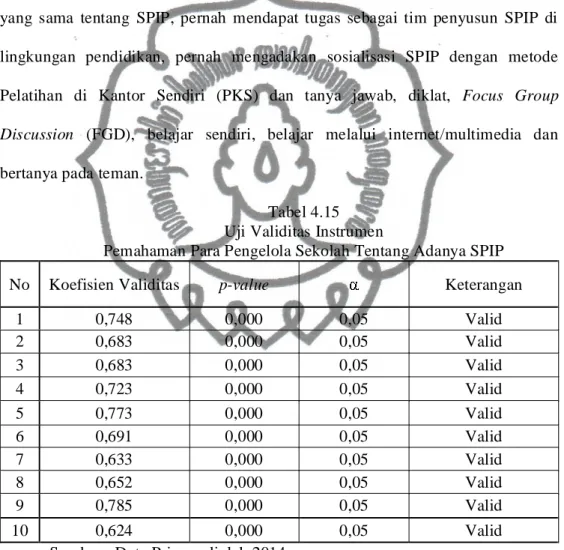

1) Pemahaman para pengelola sekolah tentang adanya SPIP

Perolehan data pemahaman para pengelola sekolah tentang adanya SPIP didasarkan pada para pengelola mengerti benar, memiliki kesadaran dan persepsi yang sama tentang SPIP, pernah mendapat tugas sebagai tim penyusun SPIP di lingkungan pendidikan, pernah mengadakan sosialisasi SPIP dengan metode Pelatihan di Kantor Sendiri (PKS) dan tanya jawab, diklat, Focus Group Discussion (FGD), belajar sendiri, belajar melalui internet/multimedia dan bertanya pada teman.

Tabel 4.15 Uji Validitas Instrumen

Pemahaman Para Pengelola Sekolah Tentang Adanya SPIP

No Koefisien Validitas p-value Keterangan

1 0,748 0,000 0,05 Valid 2 0,683 0,000 0,05 Valid 3 0,683 0,000 0,05 Valid 4 0,723 0,000 0,05 Valid 5 0,773 0,000 0,05 Valid 6 0,691 0,000 0,05 Valid 7 0,633 0,000 0,05 Valid 8 0,652 0,000 0,05 Valid 9 0,785 0,000 0,05 Valid 10 0,624 0,000 0,05 Valid

Sumber : Data Primer, diolah 2014

Hasil uji validitas instrumen pemahaman para pengelola sekolah tentang adanya SPIP sebanyak sepuluh butir soal semuanya valid, sehingga semua instrumen tersebut dapat digunakan untuk keperluan pengumpulan data

commit to user

penelitian. Berdasarkan data uji coba validitas instrumen diperoleh data seperti pada tabel 4.15.

2) Pemahaman para pengelola sekolah tentang komponen lingkungan pengendalian

Perolehan data pemahaman para pengelola sekolah tentang lingkungan pengendalian didasarkan pada para pengelola sekolah wajib memiliki integritas dan nilai etika, menginformasikan integritas dan nilai etika kepada guru dan karyawan, memiliki komitmen terhadap kompetensi, memberikan otoritas kepada komite sekolah untuk melaksanakan tugas dan tanggung jawabnya, menetapkan visi, misi dan tujuan sekolah secara jelas, membentuk struktur organisasi yang sesuai kebutuhan sekolah, melakukan pendelegasian wewenang dan tanggung jawab secara jelas, membuat uraian tupoksi guru dan karyawan termasuk untuk tugas tambahan dalam hubungannya dengan pelaporan serta menerapkan penyusunan dan praktek kebijakan yang sehat tentang pembinaan sumber daya manusia untuk memfasilitasi pengendalian internal yang efektif terhadap pelaporan keuangan sekolah.

Hasil uji validitas instrumen variabel komponen lingkungan pengendalian sebanyak sembilan butir soal semuanya valid, sehingga semua data tersebut dapat digunakan untuk keperluan analisis penelitian. Berdasarkan data uji coba validitas instrument pemahaman para pengelola sekolah tentang komponen lingkungan pengendalian diperoleh data seperti pada tabel 4.16.

commit to user

Tabel 4.16 Uji Validitas InstrumenPemahaman Para Pengelola Sekolah Tentang Komponen Lingkungan Pengendalian

No Koefisien Validitas p-value Keterangan

1 0,922 0,000 0,05 Valid 2 0,889 0,000 0,05 Valid 3 0,927 0,000 0,05 Valid 4 0,861 0,000 0,05 Valid 5 0,903 0,000 0,05 Valid 6 0,896 0,000 0,05 Valid 7 0,939 0,000 0,05 Valid 8 0,926 0,000 0,05 Valid 9 0,855 0,000 0,05 Valid

Sumber : Data Primer, diolah 2014

3) Pemahaman para pengelola sekolah tentang komponen penilaian resiko Perolehan data pemahaman para pengelola sekolah tentang komponen penilaian resiko didasarkan pada bahwa para pengelola sekolah wajib menentukan tujuan pelaporan keuangan sekolah secara jelas dengan kriteria yang memungkinkan identifikasi resiko terhadap pelaporan keuangan yang dapat diandalkan dengan menggunakan metodologi yang sesuai untuk mencapai tujuan sekolah secara komprehensif, mengidentifikasi dan menganalisis risiko terhadap pencapaian tujuan pelaporan keuangan sekolah sebagai dasar untuk menentukan bagaimana resiko harus dikelola dan mempertimbangkan potensi salah saji material karena kecurangan secara eksplisit dalam menilai resiko terhadap pencapaian tujuan pelaporan keuangan sekolah.

Hasil uji validitas instrumen variabel komponen penilaian resiko sebanyak tiga butir soal semuanya valid, sehingga semua data tersebut dapat digunakan untuk keperluan analisis penelitian. Berdasarkan data uji coba validitas instrument

commit to user

pemahaman para pengelola sekolah tentang komponen penilaian resiko diperoleh data seperti pada tabel 4.17.

Tabel 4.17 Uji Validitas Instrumen

Pemahaman Para Pengelola Sekolah Tentang Komponen Penilaian Resiko

No Koefisien Validitas p-value Keterangan

1 0,925 0,000 0,05 Valid

2 0,959 0,000 0,05 Valid

3 0,924 0,000 0,05 Valid

Sumber : Data Primer, diolah 2014

4) Pemahaman para pengelola sekolah tentang komponen kegiatan pengendalian

Perolehan data pemahaman para pengelola sekolah tentang komponen kegiatan pengendalian didasarkan pada bahwa para pengelola sekolah wajib mengambil tindakan untuk mengatasi dan mengintegrasikan isu risiko terhadap pencapaian tujuan pelaporan keuangan sekolah, memilih dan mengembangkan kegiatan pengendalian dengan biaya rendah tetapi efektif dalam mengurangi risiko terhadap pencapaian tujuan pelaporan keuangan sekolah, menetapkan kebijakan yang berkaitan dengan pelaporan keuangan sekolah yang dapat diandalkan dan mengkomunikasikan ke seluruh guru dan karyawan dan memiliki kontrol teknologi informasi yang dirancang dan dilaksanakan untuk mendukung pencapaian tujuan pelaporan keuangan sekolah.

Hasil uji validitas instrumen variabel komponen kegiatan pengendalian sebanyak empat butir soal semuanya valid, sehingga data tersebut dapat digunakan semuanya untuk keperluan analisis penelitian. Berdasarkan data uji

commit to user

coba validitas instrument pemahaman para pengelola sekolah tentang komponen kegiatan pengendalian diperoleh data seperti pada tabel 4.18.

Tabel 4.18 Uji Validitas Instrumen

Pemahaman Para Pengelola Sekolah Tentang Komponen Kegiatan Pengendalian

No Koefisien Validitas p-value Keterangan

1 0,918 0,000 0,05 Valid

2 0,879 0,000 0,05 Valid

3 0,884 0,000 0,05 Valid

4 0,815 0,000 0,05 Valid

Sumber : Data Primer, diolah 2014

5) Pemahaman para pengelola sekolah tentang komponen informasi dan komunikasi

Tabel 4.19 Uji Validitas Instrumen

Pemahaman Para Pengelola Sekolah Tentang Komponen Informasi Dan Komunikasi

No Koefisien Validitas p-value Keterangan

1 0,860 0,000 0,05 Valid

2 0,879 0,000 0,05 Valid

3 0,850 0,000 0,05 Valid

4 0,874 0,000 0,05 Valid

Sumber : Data Primer, diolah 2014

Perolehan data pemahaman para pengelola sekolah tentang komponen informasi dan komunikasi didasarkan pada bahwa para pengelola sekolah wajib mengidentifikasi, mencatat, memanfaatkan dan mengkomunikasikan informasi secara tepat untuk mendukung pencapaian tujuan pelaporan keuangan sekolah, mengidentifikasi, mencatat, memanfaatkan dan mengkomunikasikan informasi yang digunakan untuk menjalankan komponen kontrol lainnya secara tepat waktu yang memungkinkan personil melaksanakan tanggung jawab pengendalian

commit to user

internal, melaksanakan komunikasi internal yang memungkinkan dan mendukung pemahaman dan pelaksanaan tujuan pengendalian internal, proses dan tanggung jawab individu di lingkungan sekolah dan menjalin komunikasi yang efektif dengan pihak eksernal mengenai hal-hal relevan yang dapat mempengaruhi pencapaian tujuan pelaporan keuangan sekolah.

Hasil uji validitas instrumen variabel komponen informasi dan komunikasi sebanyak empat butir soal semuanya valid, sehingga data tersebut dapat digunakan semuanya untuk keperluan analisis penelitian. Berdasarkan data uji coba validitas instrument pemahaman para pengelola sekolah tentang komponen informasi dan komunikasi diperoleh data seperti pada tabel 4.19.

6) Pemahaman para pengelola sekolah tentang komponen pemantauan Perolehan data pemahaman para pengelola sekolah tentang komponen pemantauan didasarkan pada bahwa para pengelola sekolah wajib melaksanakan pemantauan secara berkelanjutan atau pemantauan dengan evaluasi terpisah untuk menentukan bahwa pengendalian internal atas pelaporan keuangan sekolah berfungsi, mengidentifikasi dan mengkomunikasikan kekurangan pengendalian internal secara tepat waktu kepada pihak yang bertanggung jawab untuk mengambil tindakan korektif. Berikut ini hasil uji validitas instrumen komponen pemantauan.

Hasil uji validitas instrumen variabel komponen pemantauan sebanyak tiga butir soal semuanya valid, sehingga data tersebut dapat digunakan semuanya untuk keperluan analisis penelitian. Berdasarkan data uji coba validitas instrument

commit to user

pemahaman para pengelola sekolah tentang komponen pemantauan diperoleh data seperti pada tabel 4.20.

Tabel 4.20 Uji Validitas Instrumen

Pemahaman Para Pengelola Sekolah Tentang Komponen Pemantauan

No Koefisien Validitas p-value Keterangan

1 0,878 0,000 0,05 Valid

2 0,844 0,000 0,05 Valid

3 0,804 0,000 0,05 Valid

Sumber : Data Primer, diolah 2014

7) Uji validitas efektivitas pengelolaan keuangan sekolah

Perolehan data pemahaman para pengelola sekolah tentang efektivitas pengelolaan keuangan sekolah didasarkan pada bahwa para pengelola sekolah telah menetapkan tujuan program, baik yang baru maupun yang sudah berjalan secara memadai dan tepat, berhasil mencapai tujuan sekolah sesuai dengan rencana/program, melaksanakan program secara efektif, mengidentifikasi faktor yang menghambat palaksanaan kinerja yang baik dan memuaskan, mempertimbangkan alternatif untuk melaksanakan program yang mungkin dapat memberikan hasil yang lebih baik dengan biaya yang lebih rendah, melaksanakan program yang saling melengkapi, tidak tumpang tindih atau bertentangan dengan program lain yang terkait, mengidentifikasi cara agar dapat melaksanakan program dengan lebih baik, melaksanakan program sesuai dengan peraturana perundang-undangan yang berlaku, melaksanakan sistem pengendalian manajemen secara memadai untuk mengukur, melaporkan dan memantau tingkat efektivitas program dan melaporkan ukuran yang sah dan dapat

commit to user

dipertanggungjawabkan mengenai efektivitas program. Berikut ini hasil uji validitas instrumen efektivitas pengelolaan keuangan sekolah.

Tabel 4.21 Uji Validitas Instrumen

Efektivitas Pengelolaan Keuangan Sekolah

No Koefisien Validitas p-value Keterangan

1 0,878 0,000 0,05 Valid 2 0,800 0,000 0,05 Valid 3 0,878 0,000 0,05 Valid 4 0,865 0,000 0,05 Valid 5 0,859 0,000 0,05 Valid 6 0,808 0,000 0,05 Valid 7 0,912 0,000 0,05 Valid 8 0,831 0,000 0,05 Valid 9 0,908 0,000 0,05 Valid 10 0,908 0,000 0,05 Valid

Sumber : Data Primer, diolah 2014

Hasil uji validitas instrumen variabel efektivitas pengelolaan keuangan sekolah sebanyak sepuluh butir soal semuanya valid, sehingga data tersebut dapat digunakan semuanya untuk keperluan analisis penelitian.

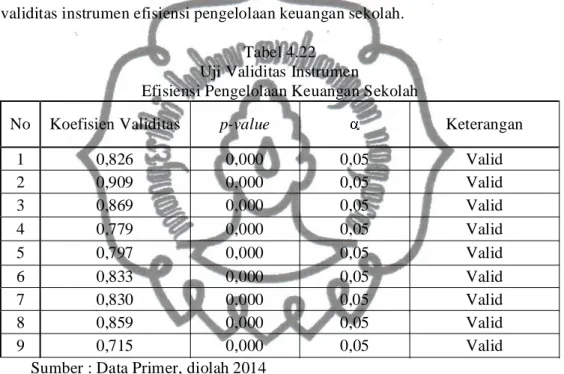

8) Uji validitas efisiensi pengelolaan keuangan sekolah

Perolehan data pemahaman para pengelola sekolah tentang efisiensi pengelolaan keuangan sekolah didasarkan pada bahwa para pengelola sekolah telah mengikuti pelaksanaan pengadaan yang sehat, melakukan pengadaan sumber daya (jenis, mutu, dan jumlah) sesuai dengan kebutuhan pada biaya terendah, melindungi dan memelihara semua sumber daya yang ada secara memadai, menghindari duplikasi pekerjaan atau kegiatan yang tanpa tujuan atau kurang jelas tujuannya, menghindari adanya pengangguran sumber daya atau jumlah pegawai yang berlebihan, menggunakan prosedur kerja yang efisien, menggunakan sumber

commit to user

daya (staf, peralatan dan fasilitas) yang minimum dalam menghasilkan atau menyerahkan barang/jasa dengan kuantitas dan kualitas yang tepat, mematuhi peraturan perundang-undangan yang berkaitan dengan perolehan, pemeliharaan, dan penggunaan sumber daya negara dan melaporkan ukuran yang sah dan dapat dipertanggungjawabkan mengenai kehematan dan efisiensi. Berikut ini hasil uji validitas instrumen efisiensi pengelolaan keuangan sekolah.

Tabel 4.22 Uji Validitas Instrumen

Efisiensi Pengelolaan Keuangan Sekolah

No Koefisien Validitas p-value Keterangan

1 0,826 0,000 0,05 Valid 2 0,909 0,000 0,05 Valid 3 0,869 0,000 0,05 Valid 4 0,779 0,000 0,05 Valid 5 0,797 0,000 0,05 Valid 6 0,833 0,000 0,05 Valid 7 0,830 0,000 0,05 Valid 8 0,859 0,000 0,05 Valid 9 0,715 0,000 0,05 Valid

Sumber : Data Primer, diolah 2014

Hasil uji validitas instrumen variabel efisiensi pengelolaan keuangan sekolah sebanyak sembilan butir soal semuanya valid, sehingga semua data tersebut dapat digunakan untuk keperluan analisis penelitian.

b. Uji reliabilitas

Setelah uji validitas dilakukan, kemudian dilanjutkan dengan uji reliabilitas. Uji reliabilitas dimaksudkan untuk mengetahui keajegan suatu instrumen. Uji reliabilitas pada penelitian ini dilakukan dengan menggunakan rumus alpha cronbach. Berikut ini hasil uji reliabilitas instrumen:

commit to user

Tabel 4.23Uji Reliabilitas Instrumen Penelitian

Instrumen Penelitian Cronbach Alpha Nilai Kritis Keterangan

Pemahaman Para Pengelola

Sekolah Tentang Adanya SPIP 0,879 0,70 Reliabel

Lingkungan Pengendalian 0,971 0,70 Reliabel

Penilaian Resiko 0,927 0,70 Reliabel

Kegiatan Pengendalian 0,896 0,70 Reliabel

Informasi dan Komunikasi 0,888 0,70 Reliabel

Pemantauan 0,782 0,70 Reliabel

Efektivitas Pengelolaan Keuangan

Sekolah 0,962 0,70 Reliabel

Efisiensi Pengelolaan Keuangan

Sekolah 0,941 0,70 Reliabel

Sumber : Data Primer, diolah 2014

Hasil uji reliabilitas instrumen pemahaman para pengelola sekolah tentang adanya SPIP, lingkungan pengendalian, penilaian resiko, kegiatan pengendalian, informasi dan komunikasi, pemantauan, efektivitas pengelolaan keuangan sekolah dan efisiensi pengelolaan keuangan sekolah diperoleh nilai reliabilitas yang semuanya lebih besar dari 0,70 sehingga dapat disimpulkan bahwa : 1) Pemahaman para pengelola sekolah tentang adanya SPIP; 2) Lingkungan pengendalian; 3) Penilaian resiko; 4) Kegiatan pengendalian; 5) Informasi dan komunikasi; 6) Pemantauan; 7) Efektivitas pengelolaan keuangan sekolah; dan 8) Efisiensi pengelolaan keuangan sekolah adalah reliabel. Semua instrumen telah terbukti validitas dan reliabilitasnya, maka instrumen tersebut sudah layak digunakan sebagai alat pengumpul data pada penelitian ini.

commit to user

2. Hasil Uji Asumsi Klasik

a. Uji Normalitas

Tabel 4.24

Uji Normalitas Variabel Penelitian

One-Sample Kolmogorov-Smirnov Test

Normal

Parameters Z

hitung

p-Value Keterangan

Mean Std

Pemahaman Para Pengelola Sekolah

tentang SPIP (X) 36,439 5,598 0,975 0,298 Normal Lingkungan pengendalian (X1 ) 32,824 7,238 1,312 0,064 Normal Penilaian Resiko (X2 ) 9,060 2,472 1,224 0,100 Normal Kegiatan Pengendalian (X3 ) 13,990 2,345 1,270 0,080 Normal Informasi dan Komunikasi (X4 ) 13,991 2.345 1,294 0,070 Normal Pemantauan (X5 ) 9,005 2,354 1,349 0,052 Normal Efektivitas Pengelolaan Keuangan

Sekolah (Y1 ) 36,782 7,283 1,215 0,104 Normal Efisiensi Pengelolaan Keuangan

Sekolah (Y2 ) 32,824 6,984 1,303 0,067 Normal

Sumber : Data Primer, diolah 2014

Hasil analisis Zhitung dan p-value dapat dilihat pada tabel 4.24. Uji normalitas

dimaksudkan untuk mengetahui penyebaran data-data dalam variabel penelitian yaitu: 1) Pemahaman para pengelola sekolah tentang adanya SPIP; 2) Lingkungan pengendalian; 3) Penilaian resiko; 4) Kegiatan pengendalian; 5) Informasi dan komunikasi; 6) Pemantauan; 7) Efektivitas pengelolaan keuangan sekolah; 8) Efisiensi pengelolaan keuangan sekolah apakah terdistribusi normal atau tidak. Uji normalitas data dilakukan dengan menggunakan Kolmogorov Smirnov Test (K-S Test).

Berdasarkan Tabel 4.24 diketahui bahwa nilai p-value untuk masing-masing variabel lebih besar dari nilai 0,05 yang berarti memenuhi syarat normalitas data sehingga dapat dilanjutkan pada analisis berikutnya yaitu uji multikolinearitas.

commit to user

b. Uji MultikolinearitasTabel 4.25

Uji Multikolineartitas Model 1 dan Model 2

Model

Komponen Variabel Pemahaman Para Pengelola Sekolah Tentang

Adanya SPIP VIF Keterangan 1 Lingkungan pengendalian (X1 ) 2,279 Tidak Terjadi Multikolinearitas

Penilaian Resiko (X2 ) 1,202 Tidak Terjadi

Multikolinearitas

Kegiatan Pengendalian (X3 ) 1,809 Tidak Terjadi

Multikolinearitas Informasi dan Komunikasi (X4 ) 1,477 Tidak Terjadi

Multikolinearitas

Pemantauan (X5 ) 2,773 Tidak Terjadi

Multikolinearitas

2

Lingkungan pengendalian (X1 )

2,279 Tidak Terjadi Multikolinearitas

Penilaian Resiko (x2 ) 1,202 Tidak Terjadi

Multikolinearitas Kegiatan Pengendalian (X3 )

1,809 Tidak Terjadi Multikolinearitas Informasi dan Komunikasi (X4 )

1,477 Tidak Terjadi Multikolinearitas Pemantauan (X5 )

2,773 Tidak Terjadi Multikolinearitas

Sumber : Data Primer, diolah 2014

Uji multikolinearitas bertujuan untuk mengetahui apakah komponen dalam variabel independen tidak saling berhubungan jika dikaitkan dengan variabel dependen. Apabila nilai Varian Inflation Factor (VIF) dari masing-masing komponen variabel pemahaman para pengelola sekolah tentang SPIP kurang dari 10 (Montgomery, 1992: 317) maka dapat disimpulkan bahwa komponen tersebut benar-benar indepeden atau tidak berhubungan dengan komponen yang lain, sehingga syarat tidak terjadinya multikolinearitas terpenuhi.

Uji multikolinearitas dalam penelitian ini dilakukan terhadap dua model yaitu model keterkaitan hubungan antara pemahaman para pengelola sekolah tentang

commit to user

SPIP dengan persepsi efektivitas pengelolaan keuangan sekolah (model 1) dan model keterkaitan hubungan antara pemahaman para pengelola sekolah tentang SPIP dengan persepsi efisiensi pengelolaan keuangan sekolah (model 2). Hasil analisis multikolinearitas model 1 dan model 2 ditampilkan pada tabel 4.25.

Berdasarkan analisis Varian Inflation Factor (VIF) pada model 1 dan model 2 diperoleh nilai kurang dari 10 sehingga dapat dikatakan bahwa masing-masing komponen dari variabel independen tidak saling berhubungan. Hal ini menunjukkan bahwa syarat tidak terjadinya multikolinearitas telah dipenuhi. Selanjutnya dapat dilakukan uji heteroskedastisitas terhadap model 1 dan model 2.

c. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk mengetahui apakah ada hubungan atau tidak antara komponen dalam variabel independen dengan nilai residualnya yang dilakukan dengan cara meregresikan antara komponen variabel independen dengan nilai residualnya. Nilai residual muncul dari selisih antara nilai regresi hipotetik dikurangi dengan nilai data faktual dari variabel dependen. Hal ini bisa dilihat dari p-value-nya, apabila p-value-nya lebih besar dari nilai 0,05 menunjukkan bahwa tidak terjadi heteroskedastisitas pada masing-masing komponen dalam variabel pemahaman para pengelola sekolah tentang SPIP.

Uji heteroskedastisitas dalam penelitian ini dilakukan terhadap dua model yaitu model keterkaitan hubungan antara pemahaman para pengelola sekolah tentang SPIP dengan persepsi efektivitas pengelolaan keuangan sekolah (model 1) dan model keterkaitan hubungan antara pemahaman para pengelola sekolah tentang SPIP dengan persepsi efisiensi pengelolaan keuangan sekolah (model 2).

commit to user

Berikut ini hasil analisis heteroskedastisitas model 1 dan model 2. Tabel 4.26

Uji Heteroskedastisitas Model 1 dan Model 2

Model

Komponen Variabel Pemahaman Para Pengelola Sekolah Tentang

Adanya SPIP

p-value Keterangan

1 Lingkungan pengendalian (X1 ) 0,986 Tidak Terjadi

Heteroskedastisitas Penilaian Resiko (X2 ) 0,218 Tidak Terjadi

Heteroskedastisitas Kegiatan Pengendalian (X3 ) 0,554 Tidak Terjadi

Heteroskedastisitas Informasi dan Komunikasi (X4 ) 0,715 Tidak Terjadi

Heteroskedastisitas Pemantauan (X5 ) 0,339 Tidak Terjadi

Heteroskedastisitas 2 Lingkungan pengendalian (X1 ) 0,340 Tidak Terjadi

Heteroskedastisitas Penilaian Resiko (x2 ) 0,086 Tidak Terjadi

Heteroskedastisitas Kegiatan Pengendalian (X3 ) 0,525 Tidak Terjadi

Heteroskedastisitas Informasi dan Komunikasi (X4 ) 0,070 Tidak Terjadi

Heteroskedastisitas Pemantauan (X5 ) 0,662 Tidak Terjadi

Heteroskedastisitas Sumber : Data Primer, diolah 2014

Berdasarkan nilai p-value pada model 1 dan model 2 diperoleh nilai p-value lebih dari nilai 0,05 sehingga dapat dikatakan bahwa masing-masing komponen dari variabel independen tidak terjadi heteroskedastisitas. Hal ini menunjukkan bahwa syarat tidak terjadinya heteroskedastisitas telah dipenuhi. Selanjutnya dapat dilakukan uji autokorelasi terhadap model 1 dan model 2.

commit to user

d. Uji AutokorelasiAutokorelasi adalah keadaan dimana faktor pengganggu pada model berkorelasi dengan kesalahan pengganggu sebelumnya. Hal ini mengakibatkan terjadinya autokorelasi, maka dapat diperoleh nilai bias dalam mengestimasikan ( ) yang ditunjukkan adanya varian yang besar. Metode yang digunakan adalah analisis Durbin Watson Test. Dari uji Durbin Watson Test terhadap model 1 dan model 2 diperoleh nilai uji sebagai sebagai berikut:

Tabel 4.27

Uji Durbin Watson Test Model 1 dan Model 2

Model R Durbin Watson Keterangan

1 0,756 1,997 Tidak Terjadi Autokorelasi 2 0,747 2,02 Tidak Terjadi Autokorelasi Sumber: data primer diolah, 2014

Berdasarkan Tabel 4.27 diperoleh nilai Durbin Watson Test pada model 1 sebesar 1,997 yang berada didaerah tidak terjadi autokorelasi yaitu antara du = 1,820 sampai dengan 4-du = 2,180 sehingga pada model 1 tidak terjadi autokorelasi. Demikian juga pada model 2 diperoleh nilai Durbin Watson Test sebesar 2,02 juga berada di daerah tidak terjadi autokorelasi. Karena dari kedua model syarat tidak terjadinya autokorelasi dipenuhi berarti menunjukkan bahwa pola data yang dianalisis dari kuesioner benar-benar diperoleh kasus yang acak.

E.Pembahasan

Penelitian ini akan membahas empat pokok permasalahan yang menjadi tujuan dalam penelitian yaitu : 1) Pemahaman para pengelola sekolah di Kota Madiun tentang adanya SPIP; 2) Pengaruh pemahaman para pengelola sekolah

commit to user

tentang SPIP terhadap persepsi efektivitas pengelolaan keuangan sekolah; 3) Pengaruh pemahaman para pengelola sekolah tentang SPIP terhadap persepsi efisiensi pengelolaan keuangan sekolah; 4) Hubungan variabel efektivitas pengelolaan keuangan sekolah dengan efisiensi pengelolaan keuangan sekolah. Untuk membahas keempat pokok permasalahan dilakukan dengan pendekatan teori yang berupa teori-teori SPIP dan data empirik yang dianalisis dengan menggunakan uji statistik diskriptif, regresi, dan chi square.

1. Pemahaman Para Pengelola Sekolah Tentang Adanya SPIP

Pemahaman para pengelola sekolah tentang adanya SPIP diukur berdasarkan pada pengelola sekolah mengerti benar, memiliki kesadaran dan persepsi yang sama tentang SPIP, pernah mendapat tugas sebagai tim penyusun SPIP di lingkungan pendidikan, pernah mengadakan sosialisasi SPIP dengan metode Pelatihan di Kantor Sendiri (PKS) dan tanya jawab, diklat, Focus Group Discussion (FGD), belajar sendiri, belajar melalui internet/multimedia dan bertanya pada teman. Berdasarkan hasil kuesioner yang telah diisi oleh responden sebanyak 216 para pengelola sekolah di Kota Madiun diperoleh hasil seperti pada Tabel 4.28.

Pada pernyataan pengelola sekolah mengerti benar, memiliki kesadaran dan persepsi yang sama tentang SPIP, responden yang menjawab sangat setuju (5) sebanyak 62 orang, setuju (4) sebanyak 130 orang, ragu-ragu (3) sebanyak 22 orang, tidak setuju (2) sebanyak 1 orang, dan yang menjawab sangat tidak setuju (1) sebanyak 1 orang sehingga skor nilai pernyataan ini sebesar 83,2. Skor nilai ini lebih besar dibandingkan dengan rata-rata skor nilai yaitu sebesar 72,88.

commit to user

Tabel 4.28Skor Nilai Pemahaman Para Pengelola Sekolah Tentang Adanya SPIP

No Pernyataan Skor Skor

Nilai

5 4 3 2 1

1

Pengelola sekolah mengerti benar, memiliki kesadaran dan persepsi yang

sama tentang SPIP 62 130 22 1 1 83,2

2

Pengelola sekolah pernah mendapat tugas sebagai tim penyusun SPIP di

lingkungan pendidikan 34 103 63 14 1 74,1

3

Pengelola sekolah pernah mengadakan sosialisasi SPIP dengan metode Pelatihan di Kantor Sendiri (PKS) dan

tanya jawab 24 84 85 20 3 69,8

4

Pengelola sekolah pernah mengadakan sosialisasi SPIP dengan metode diskusi

panel atau seminar 21 70 96 29 0 67,7

5 Pengelola sekolah pernah mengadakan

sosialisasi SPIP melalui diklat 19 74 87 36 0 67,0

6

Pengelola sekolah pernah mengadakan sosialisasi SPIP melalui Focus Group

Discussion (FGD) 15 92 84 25 0 69,0

7 Pengelola sekolah mengetahui adanya

SPIP dengan cara kuliah 26 92 78 19 1 71,4

8 Pengelola sekolah mengetahui adanya

SPIP dengan cara belajar sendiri 31 120 49 14 2 75,2

9 Pengelola sekolah mengetahui adanya

SPIP melalui internet/multimedia 39 125 46 6 0 78,2

10 Pengelola sekolah mengetahui adanya

SPIP dengan cara bertanya pada teman 26 109 62 19 0 73,1

Rata-rata 72,88

Sumber : Data Primer 2014, diolah

Pada pernyataan pengelola sekolah pernah mendapat tugas sebagai tim penyusun SPIP di lingkungan pendidikan, responden yang menjawab sangat setuju (5) sebanyak 34 orang, setuju (4) sebanyak 103 orang, ragu-ragu (3) sebanyak 63 orang, tidak setuju (2) sebanyak 14 orang, dan yang menjawab sangat tidak setuju (1) sebanyak 1 orang sehingga nilai skor pernyataan ini sebesar 74,1. Skor nilai ini lebih besar dibandingkan dengan rata-rata skor nilai yaitu sebesar 72,88.

commit to user

Pada pernyataan pengelola sekolah pernah mengadakan sosialisasi SPIP dengan metode Pelatihan di Kantor Sendiri (PKS) dan tanya jawab, responden yang menjawab sangat setuju (5) sebanyak 24 orang, setuju (4) sebanyak 84 orang, ragu-ragu (3) sebanyak 85 orang, tidak setuju (2) sebanyak 20 orang, dan yang menjawab sangat tidak setuju (1) sebanyak 3 orang sehingga nilai skor pernyataan ini sebesar 69,8. Skor nilai ini lebih kecil dibandingkan dengan rata-rata skor nilainya yaitu 72,88.

Pada pernyataan pengelola sekolah pernah mengadakan sosialisasi SPIP dengan metode diskusi panel atau seminar, responden yang menjawab sangat setuju (5) sebanyak 21 orang, setuju (4) sebanyak 70 orang, ragu-ragu (3) sebanyak 96 orang, tidak setuju (2) sebanyak 29 orang, dan tidak seorangpun dari responden yang menjawab sangat tidak setuju (1) sehingga nilai skor pernyataan ini sebesar 67,7. Skor nilai ini lebih kecil dibandingkan dengan rata-rata skor nilainya yaitu 72,88.

Pada pernyataan pengelola sekolah pernah mengadakan sosialisasi SPIP melalui diklat, responden yang menjawab sangat setuju (5) sebanyak 19 orang, setuju (4) sebanyak 74 orang, ragu-ragu (3) sebanyak 87 orang, tidak setuju (2) sebanyak 36 orang, dan tidak seorangpun dari responden yang menjawab sangat tidak setuju (1) sehingga nilai skor pernyataan ini sebesar 67,0. Skor nilai ini lebih kecil dibandingkan dengan rata-rata skor nilainya yaitu 72,88.

Pada pernyataan pengelola sekolah pernah mengadakan sosialisasi SPIP melalui Focus Group Discussion (FGD), responden yang menjawab sangat setuju (5) sebanyak 15 orang, setuju (4) sebanyak 92 orang, ragu-ragu (3) sebanyak 84

commit to user

orang, tidak setuju (2) sebanyak 25 orang, dan tidak seorangpun dari responden yang menjawab sangat tidak setuju (1) sehingga nilai skor pernyataan ini sebesar 69,0. Skor nilai ini lebih kecil dibandingkan dengan rata-rata skor nilainya yaitu 72,88.

Pada pernyataan pengelola sekolah mengetahui adanya SPIP dengan cara kuliah, responden yang menjawab sangat setuju (5) sebanyak 26 orang, setuju (4) sebanyak 92 orang, ragu-ragu (3) sebanyak 78 orang, tidak setuju (2) sebanyak 19 orang, dan yang menjawab sangat tidak setuju (1) sebanyak 1 orang sehingga nilai skor pernyataan ini sebesar 71,4. Skor nilai ini lebih kecil dibandingkan dengan rata-rata skor nilainya yaitu 72,88.

Pada pernyataan pengelola sekolah mengetahui adanya SPIP dengan cara belajar sendiri, responden yang menjawab sangat setuju (5) sebanyak 31 orang, setuju (4) sebanyak 120 orang, ragu-ragu (3) sebanyak 49 orang, tidak setuju (2) sebanyak 14 orang, dan yang menjawab sangat tidak setuju (1) sebanyak 2 orang sehingga nilai skor pernyataan ini sebesar 75,2. Skor nilai ini lebih besar dibandingkan dengan rata-rata skor nilai yaitu sebesar 72,88.

Pada pernyataan pengelola sekolah mengetahui adanya SPIP melalui internet/multimedia, responden yang menjawab sangat setuju (5) sebanyak 39 orang, setuju (4) sebanyak 125 orang, ragu-ragu (3) sebanyak 46 orang, tidak setuju (2) sebanyak 6 orang, dan tidak seorangpun dari responden yang menjawab sangat tidak setuju (1) sehingga nilai skor pernyataan ini sebesar 78,2. Skor nilai ini lebih besar dibandingkan dengan rata-rata skor nilai yaitu sebesar 72,88.

commit to user

Pada pernyataan pengelola sekolah mengetahui adanya SPIP dengan cara bertanya pada teman, responden yang menjawab sangat setuju (5) sebanyak 26 orang, setuju (4) sebanyak 109 orang, ragu-ragu (3) sebanyak 62 orang, tidak setuju (2) sebanyak 19 orang, dan tidak seorangpun dari responden yang menjawab sangat tidak setuju (1) sehingga nilai skor pernyataan ini sebesar 73,1. Skor nilai ini lebih besar dibandingkan dengan rata-rata skor nilai yaitu sebesar 72,88.

Berdasarkan skor nilai masing-masing pernyataan diperoleh skor nilai tertinggi sebesar 83,2 untuk pernyataan pengelola sekolah mengerti benar, memiliki kesadaran dan persepsi yang sama tentang SPIP. Hal ini berarti bahwa sebagian besar pengelola sekolah di Kota Madiun telah memahami adanya SPIP karena telah mengerti benar, memiliki kesadaran dan persepsi yang sama tentang SPIP. Hal ini sejalan dengan pendapat Arikunto (2012: 134) bahwa untuk memiliki pemahaman dibutuhkan unsur mengenal dan mengingat kembali. Skor nilai terendah terdapat pada pernyataan pengelola sekolah pernah mengadakan sosialisasi SPIP melalui diklat sebesar 67,0. Hal ini berarti bahwa pengelola sekolah di Kota Madiun belum secara optimal mengadakan sosialisasi SPIP melalui diklat.

Berdasarkan skor nilai rata-rata sebesar 72,88, dapat disimpulkan bahwa terdapat lima aspek yang memperoleh skor nilai di atas skor nilai rata-ratanya. Lima aspek tersebut adalah (1) Pengelola sekolah mengerti benar, memiliki kesadaran dan persepsi yang sama tentang SPIP dengan skor nilai 83,2; (2) Pengelola sekolah pernah mendapat tugas sebagai tim penyusun SPIP di lingkungan pendidikan dengan skor nilai 74,1; (3) Pengelola sekolah mengetahui adanya SPIP dengan cara belajar sendiri dengan skor nilai

commit to user

75,2; (4) Pengelola sekolah mengetahui adanya SPIP melalui internet/multimedia dengan skor nilai 78,2; (5) Pengelola sekolah mengetahui adanya SPIP dengan cara bertanya pada teman dengan skor nilai 73,1.

Berdasarkan skor nilai rata-rata sebesar 72,88, dapat disimpulkan bahwa terdapat lima aspek yang memperoleh skor nilai di bawah skor nilai rata-ratanya. Lima aspek tersebut adalah (1) Pengelola sekolah pernah mengadakan sosialisasi SPIP dengan metode Pelatihan di Kantor Sendiri (PKS) dan tanya jawab dengan skor nilai 69,8; (2) Pengelola sekolah pernah mengadakan sosialisasi SPIP dengan metode diskusi panel atau seminar dengan skor nilai 67,7; (3) Pengelola sekolah pernah mengadakan sosialisasi SPIP melalui diklat dengan skor nilai 67,0; (4) Pengelola sekolah pernah mengadakan sosialisasi SPIP melalui Focus Group Discussion (FGD) dengan skor nilai 69,0; (5) Pengelola sekolah mengetahui adanya SPIP dengan cara kuliah dengan skor nilai 71,4.

Selanjutnya untuk menjawab hipotesis satu sekaligus jawaban atas tujuan kedua dari penelitian ini dilakukan uji pengaruh komponen variabel pemahaman para pengelola sekolah tentang SPIP dengan persepsi efektivitas pengelolaan keuangan sekolah seperti di bawah ini.

2. Pengaruh komponen Variabel Pemahaman Para Pengelola Sekolah tentang SPIP terhadap Persepsi Efektivitas Pengelolaan Keuangan Sekolah (Model 1)

Untuk membuktikan hipotesis satu sekaligus sebagai jawaban dari tujuan kedua penelitian, maka diperlukan analisis regresi linear berganda antara komponen pemahaman para pengelola sekolah tentang SPIP sebagai variabel independen dengan persepsi efektivitas pengelolaan keuangan sekolah sebagai variabel dependen. Adapun rumus analisis regresi berganda sebagai berikut:

commit to user

Y = b0 + b1 X1 + b2 X2 + b3 X3 + b4 X4 + b5 X5 + e Tabel 4.29 Uji Koefisien/Parsial Model Komponen Variabel Pemahaman Para Pengelola Sekolah tentang SPIP B (koefisienRegresi) t Sig. Keterangan

1 Lingkungan pengendalian (X1 ) 0,376 5,483 0,000 Signifikan positif Penilaian Resiko (x2 ) 0,613 4,204 0,000 Signifikan positif Kegiatan Pengendalian (X3 ) 0,421 2,235 0,026 Signifikan positif Informasi dan Komunikasi (X4 ) 0,522 3,062 0,002 Signifikan positif Pemantauan (X5 ) 0,483 2,075 0,039 Signifikan positif Sumber : Data Primer 2014, diolah

a. Uji t (Uji koefisien/parsial)

Berdasarkan pada Tabel 4.28 maka dapat ditentukan persamaan regresinya sebagai berikut:

Y = 1,345 + 0,376 X1 + 0,613 X2 + 0,421 X3 + 0,522 X4 + 0,483 X5

Berikut ini hasil uji koefisien komponen variabel pemahaman para pengelola sekolah tentang SPIP terhadap variabel dependen persepsi efektivitas pengelolaan keuangan sekolah.

1) Pengaruh komponen lingkungan pengendalian terhadap persepsi efektivitas pengelolaan keuangan sekolah

Berdasarkan hasil analisis statistik diperoleh nilai koefisien komponen lingkungan pengendalian sebesar 0,376, artinya setiap peningkatan nilai lingkungan pengendalian satu satuan maka akan memberikan dampak pada peningkatan persepsi efektivitas pengelolaan keuangan sekolah sebesar 0,376.

commit to user

Apabila besaran nilai koefisien tersebut diuji dengan tingkat signifikansi 5% maka diperoleh p-value sebesar 0,00 yang lebih kecil dari nilai 5%, sehingga dapat disimpulkan bahwa besaran nilai koefisien komponen lingkungan pengendalian berpengaruh positif dan signifikan terhadap persepsi efektivitas pengelolaan keuangan sekolah.

Berdasarkan hasil rekapitulasi data kuesioner komponen lingkungan pengendalian apabila dikaitkan dengan persepsi efektivitas pengelolaan keuangan sekolah dapat disimpulkan bahwa secara keseluruhan indikator komponen lingkungan pengendalian berpengaruh signifikan terhadap persepsi efektivitas pengelolaan keuangan sekolah. Namun indikator komponen lingkungan pengendalian yang paling dominan mempengaruhi persepsi efektivitas pengelolaan keuangan sekolah adalah pengelola sekolah wajib membuat uraian tupoksi guru dan karyawan termasuk untuk tugas tambahan dalam hubungannya dengan pelaporan dengan nilai korelasi sebesar 0,503.

Hal ini senada dengan pendapat Arens et al., 2006: 274-276 dalam Pratolo (2007) mengatakan bahwa lingkungan pengendalian meliputi integritas dan nilai etika, komitmen terhadap kompetensi, partisipasi dewan pengawas, filosofi manajemen dan gaya operasi, struktur organisasi, pelimpahan wewenang dan tanggung jawab serta kebijaksanaan dan praktik sumber daya manusia. Mustafa (2004) mengatakan bahwa kondisi lingkungan pengendalian dalam instansi pemerintah mempengaruhi efektivitas pengendalian intern.

Hal ini sejalan dengan hasil analisis data variabel pemahaman para pengelola sekolah tentang SPIP pada komponen lingkungan pengendalian yang

commit to user

menunjukkan variabel pemahaman para pengelola sekolah tentang SPIP pada komponen lingkungan pengendalian berpengaruh positif dan signifikan terhadap persepsi efektivitas pengelolaan keuangan sekolah.

2) Pengaruh komponen penilaian resiko terhadap persepsi efektivitas pengelolaan keuangan sekolah

Berdasarkan hasil analisis statistik diperoleh nilai koefisien komponen penilaian resiko sebesar 0,613, artinya setiap peningkatan nilai penilaian resiko satu satuan maka akan memberikan dampak pada peningkatan persepsi efektivitas pengelolaan keuangan sekolah sebesar 0,613. Apabila besaran nilai koefisien tersebut diuji dengan tingkat signifikansi 5% maka diperoleh p-value sebesar 0,00 yang lebih kecil dari nilai 5%, sehingga dapat disimpulkan bahwa besaran nilai koefisien komponen penilaian resiko berpengaruh positif dan signifikan terhadap persepsi efektivitas pengelolaan keuangan sekolah.

Berdasarkan hasil rekapitulasi data kuesioner komponen penilaian resiko apabila dikaitkan dengan persepsi efektivitas pengelolaan keuangan sekolah dapat disimpulkan bahwa secara keseluruhan indikator komponen penilaian resiko berpengaruh signifikan terhadap persepsi efektivitas pengelolaan keuangan sekolah, tetapi indikator komponen penilaian resiko yang paling dominan mempengaruhi persepsi efektivitas pengelolaan keuangan sekolah adalah pengelola sekolah wajib mempertimbangkan potensi salah saji material karena kecurangan secara eksplisit dalam menilai risiko terhadap pencapaian tujuan pelaporan keuangan sekolah dengan nilai korelasi sebesar 0,439.

commit to user

Hasil tersebut di atas sejalan dengan pendapat Istiningrum (2011) bahwa penilaian risiko diawali dengan proses perumusan tujuan baik tujuan instansi maupun tujuan kegiatan, dilanjutkan dengan pengidentifikasian terhadap risiko serta analisis risiko. Senada dengan pendapat tersebut COSO (1992: 3) dalam Teketel dan Berhanu (2009) mengungkapkan bahwa suatu persyaratan untuk penilaian risiko adalah identifikasi tujuan yang jelas. Penilaian risiko dianggap efektif jika dapat membantu menentukan apa risiko, kontrol apa yang dibutuhkan, dan bagaimana resiko harus dikelola.

Hal ini sejalan dengan hasil analisis data variabel pemahaman para pengelola sekolah tentang SPIP pada komponen penilaian resiko yang menunjukkan variabel pemahaman para pengelola sekolah tentang SPIP pada komponen penilaian resiko berpengaruh positif dan signifikan terhadap persepsi efektivitas pengelolaan keuangan sekolah.

3) Pengaruh komponen kegiatan pengendalian terhadap persepsi efektivitas pengelolaan keuangan sekolah

Berdasarkan hasil analisis statistik diperoleh nilai koefisien komponen kegiatan pengendalian sebesar 0,421, artinya setiap peningkatan nilai kegiatan pengendalian satu satuan maka akan memberikan dampak pada peningkatan persepsi efektivitas pengelolaan keuangan sekolah sebesar 0,421. Apabila besaran nilai koefisien tersebut diuji dengan tingkat signifikansi 5% maka diperoleh p-value sebesar 0,26 yang lebih kecil dari nilai 5%, sehingga dapat disimpulkan bahwa besaran nilai koefisien komponen kegiatan pengendalian berpengaruh positif dan signifikan terhadap persepsi efektivitas pengelolaan keuangan sekolah.

commit to user

Hal ini sejalan dengan hasil analisis data variabel pemahaman para pengelola sekolah tentang SPIP pada komponen kegiatan pengendalian yang menunjukkan variabel pemahaman para pengelola sekolah tentang SPIP pada komponen kegiatan pengendalian berpengaruh positif dan signifikan terhadap persepsi efektivitas pengelolaan keuangan sekolah hanya untuk aspek pengelola sekolah wajib mengambil tindakan untuk mengatasi dan mengintegrasikan isu risiko terhadap pencapaian tujuan pelaporan keuangan sekolah.

Berdasarkan hasil rekapitulasi data kuesioner komponen kegiatan pengendalian apabila dikaitkan dengan persepsi efektivitas pengelolaan keuangan sekolah dapat disimpulkan bahwa hanya ada satu aspek yang berpengaruh terhadap persepsi efektivitas pengelolaan keuangan sekolah yaitu pengelola sekolah wajib mengambil tindakan untuk mengatasi dan mengintegrasikan isu risiko terhadap pencapaian tujuan pelaporan keuangan sekolah sebesar 0,141 > 0,138, sedangkan aspek yang lain tidak berpengaruh terhadap persepsi efektivitas pengelolaan keuangan sekolah karena nilai korelasinya kurang dari 0,138.

Hasil tersebut di atas sejalan dengan temuan Teketel dan Berhanu, (2009) dimana aktivitas pengendalian membantu memastikan bahwa tindakan yang diperlukan berkenaan dengan risiko telah diambil untuk pencapaian tujuan organisasi. Elemen kegiatan pengendalian meliputi persetujuan , otorisasi, dan verifikasi .

Jadi dapat disimpulkan bahwa aktivitas pengendalian memberikan pemisahan tugas dan tanggungjawab setiap anggota organisasi sehingga tujuan organisasi dapat dicapai secara efektif dan efisien. Dalam Peraturan Pemerintah No. 60

commit to user

Tahun 2008 menyebutkan bahwa pimpinan instansi pemerintah wajib menyelenggarakan kegiatan pengendalian sesuai dengan ukuran, kompleksitas, dan sifat dari tugas dan fungsi instansi pemerintah yang bersangkutan.

4) Pengaruh komponen informasi dan komunikasi terhadap persepsi efektivitas pengelolaan keuangan sekolah

Berdasarkan hasil analisis statistik diperoleh nilai koefisien komponen informasi dan komunikasi sebesar 0,522, artinya setiap peningkatan nilai informasi dan komunikasi satu satuan maka akan memberikan dampak pada peningkatan persepsi efektivitas pengelolaan keuangan sekolah sebesar 0, 522. Apabila besaran nilai koefisien tersebut diuji dengan tingkat signifikansi 5% maka diperoleh p-value sebesar 0,02 yang lebih kecil dari nilai 5%, sehingga dapat disimpulkan bahwa besaran nilai koefisien komponen informasi dan komunikasi berpengaruh positif dan signifikan terhadap persepsi efektivitas pengelolaan keuangan sekolah.

Berdasarkan hasil rekapitulasi data kuesioner komponen informasi dan komunikasi apabila dikaitkan dengan persepsi efektivitas pengelolaan keuangan sekolah dapat disimpulkan bahwa indikator komponen informasi dan komunikasi secara keseluruhan berpengaruh signifikan terhadap persepsi efektivitas pengelolaan keuangan sekolah, tetapi indikator komponen informasi dan komunikasi yang paling dominan mempengaruhi persepsi efektivitas pengelolaan keuangan sekolah adalah pengelola sekolah wajib mengidentifikasi, mencatat, memanfaatkan dan mengkomunikasikan informasi secara tepat untuk mendukung

commit to user

pencapaian tujuan pelaporan keuangan sekolah dengan nilai korelasi sebesar 0,514.

Hasil tersebut di atas sejalan dengan COSO (1992: 3) dalam Teketel dan Berhanu (2009) bahwa agar pengendalian intern menjadi efektif, informasi terkait harus diidentifikasi, ditangkap dan dikomunikasikan dalam bentuk dan waktu yang memungkinkan orang dapat melaksanakan tanggung jawabnya. Hal ini juga sinkron dengan pendapat Teketel dan Berhanu (2009) bahwa komunikasi yang efektif merupakan pusat pengendalian intern yang efektif.

Hasil penelitian ini juga mendukung hasil penelitian dari Oseifuah dan Agyapong (2013) yang menyatakan bahwa informasi harus mengalir di seluruh organisasi sehingga individu memahami perannya dalam sistem pengendalian intern dan menyadari bahwa pekerjaannya berhubungan dengan pekerjaan orang lain. Hal tersebut sejalan dengan hasil analisis data variabel pemahaman para pengelola sekolah tentang SPIP pada komponen informasi dan komunikasi yang menunjukkan variabel pemahaman para pengelola sekolah tentang SPIP pada komponen informasi dan komunikasi berpengaruh positif dan signifikan terhadap persepsi efektivitas pengelolaan keuangan sekolah.

5) Pengaruh komponen pemantauan terhadap persepsi efektivitas pengelolaan keuangan sekolah

Berdasarkan hasil analisis statistik diperoleh nilai koefisien komponen pemantauan sebesar 0,483, artinya setiap peningkatan nilai pemantauan satu satuan maka akan memberikan dampak pada peningkatan persepsi efektivitas pengelolaan keuangan sekolah sebesar 0,483. Apabila besaran nilai koefisien

commit to user

tersebut diuji dengan tingkat signifikansi 5% maka diperoleh p-value sebesar 0,39 yang lebih kecil dari nilai 5%, sehingga dapat disimpulkan bahwa besaran nilai koefisien komponen pemantauan berpengaruh positif dan signifikan terhadap persepsi efektivitas pengelolaan keuangan sekolah.

Berdasarkan hasil rekapitulasi data kuesioner komponen pemantauan apabila dikaitkan dengan persepsi efektivitas pengelolaan keuangan sekolah dapat disimpulkan bahwa secara keseluruhan indikator komponen pemantauan berpengaruh signifikan terhadap persepsi efektivitas pengelolaan keuangan sekolah, tetapi indikator komponen pemantauan yang paling dominan mempengaruhi persepsi efektivitas pengelolaan keuangan sekolah adalah pengelola sekolah wajib melaksanakan pemantauan secara berkelanjutan atau pemantauan dengan evaluasi terpisah untuk menentukan bahwa pengendalian intern atas pelaporan keuangan sekolah berfungsi dengan nilai korelasi sebesar 0,481.

Hasil tersebut sesuai dengan pendapat Li et al. (2013) yang menyatakan bahwa untuk memastikan efektivitas pengendalian intern, diperlukan proses pemantauan yang terus-menerus. Demikian juga dalam Peraturan Pemerintah No. 60 Tahun 2008 menyebutkan bahwa pimpinan instansi pemerintah wajib melakukan pemantauan sistem pengendalian intern yang dilaksanakan melalui pemantauan berkelanjutan, evaluasi terpisah, dan tindak lanjut rekomendasi hasil audit dan reviu lainnya.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Oseifuah dan Agyapong (2013) yang menyatakan bahwa pemantauan membantu

commit to user

mengidentifikasi resiko baru dan adanya kebutuhan organisasi terhadap prosedur kontrol baru. Hal ini sejalan dengan hasil analisis data variabel pemahaman para pengelola sekolah tentang SPIP pada komponen pemantauan yang menunjukkan variabel pemahaman para pengelola sekolah tentang SPIP pada komponen pemantauan berpengaruh positif dan signifikan terhadap persepsi efektivitas pengelolaan keuangan sekolah.

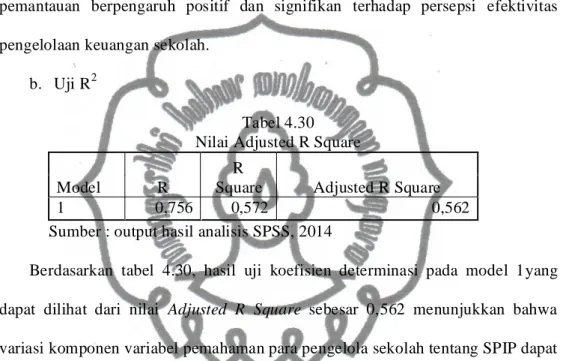

b. Uji R2

Tabel 4.30 Nilai Adjusted R Square

Model R

R

Square Adjusted R Square

1 0,756 0,572 0,562

Sumber : output hasil analisis SPSS, 2014

Berdasarkan tabel 4.30, hasil uji koefisien determinasi pada model 1yang dapat dilihat dari nilai Adjusted R Square sebesar 0,562 menunjukkan bahwa variasi komponen variabel pemahaman para pengelola sekolah tentang SPIP dapat menjelaskan terhadap variasi variabel dependen yaitu variabel persepsi efektivitas pengelolaan keuangan sekolah sebesar 56,2%. Variabel pemahaman para pengelola sekolah tentang SPIP dalam penelitian ini hanya dapat menjelaskan sebesar 56,2 %, berarti masih ada variabel penjelas lainnya di luar model penelitian sebesar 43,8 %.

c. Uji F (Model 1 regresi linear berganda)

Hasil uji model regresi secara simultan dapat dilihat dari besaran nilai F hitung

yaitu sebesar 56,148 dengan nilai signifikansi sebesar 0,000. Hal ini memiliki arti bahwa model 1 persamaan regresi yang terbentuk yaitu Y = 1,345 + 0,376 X1 +

commit to user

digunakan sebagai model untuk memprediksikan persepsi efektivitas pengelolaan keuangan sekolah. Hal ini karena nilai F hitung sebesar 56,148 signifikan pada taraf

= 5%. Karena nilai F hitung signifikan, maka dapat disimpulkan bahwa hipotesis

Pemahaman para pengelola sekolah tentang SPIP berpengaruh signifikan positif terhadap persepsi efektivitas pengelolaan keuangan sekolah di

Kota Madiun Berikut ini hasil analisis

uji model anova analisis regresi model 1. Tabel 4.31

Uji Anova Model 1 Regresi Berganda Model Sum of Squares df Mean Square F Sig. 1 Regression 6524,360 5 1304,872 56,148 ,000a Residual 4880,413 210 23,240 Total 11404,773 215 a. Predictors: (Constant), x5, x2, x4, x3, x1 b. Dependent Variable: y1

Sumber : output hasil analisis SPSS

Komponen variabel pemahaman para pengelola sekolah tentang SPIP berpengaruh positif terhadap persepsi efektivitas pengelolaan keuangan sekolah, dapat ditunjukkan dari kelima komponen tersebut yaitu lingkungan pengendalian dengan p-value 0,00; penilaian resiko dengan p-value 0,000; kegiatan pengendalian dengan p value 0,026; informasi dan komunikasi dengan p-value 0,002; dan pemantauan dengan p-value 0,039. Jadi dapat disimpulkan bahwa komponen yang paling berpengaruh adalah penilaian terhadap resiko. Berdasarkan uraian sebelumnya, maka model regresi yang terbentuk adalah :