DAFTAR ISI

PROMOTING LIVELIHOOD SUSTAINABILITY THROUGH AGRICULTURAL RESOURCES MANAGEMENT

Panomsak Promburom

EKSOTISME BUDIDAYA GANDUM TROPIS MENDUKUNG KERGAMANAN TANAMAN DAN PANGAN

Dr. Ir. Nugraheni Widyawati, MP

POTENSI DAN PELUANG PENGEMBANGAN TANAMAN KORO PEDANG DI LAHAN SUB-OPTIMAL SEBAGAI PENDUKUNG KEMANDIRIAN PANGAN

Maria Theresia Darini, Sri Endah Prasetyowati, Yacobus Sunaryo

PENGENDALIAN KUALITAS PRODUK PIE SUSU APEL PADA UMKM Aurelia Tamba, Effy Yuswita, Heptari Elita Dewi

KAJIAN PELUANG USAHATANI JAGUNG DI KABUPATEN

MAJALENGKA DALAM MENDUKUNG INDUSTRI PAKAN TERNAK Zumi Saidah,Rani Andriani Budi Kusumo, Erna Rachmawati

MOTIVASI KERJA UTAMA PETANI DALAM KEMITRAAN (Studi Kasus di Asosiasi Aspakusa Makmur Boyolali)

Vianeylisari dan Maria

ANALISIS PROYEK USAHA PETERNAKAN AYAM BURAS PEDAGING Sri Haryani Sitindaon, Suroto, Alfan Sagito

FENOMENA PERMINTAAN BUAH LOKAL MASA PANDEMI COVID 19 DI DUA PASAR TRADISIONAL DI KOTA SALATIGA

Nur Baiti Cahya Ningrum W R H dan Tinjung Mary Prihtanti STRATEGI PROMOSI PENJUALAN MADU

(Studi Kasus di PO. Madu Asli Senjaya) Tito Alfaro Primaputra, Maria, Liska Simamora

PERSEPSI MASYARAKAT TERHADAP PEMBELIAN PRODUK ORGANIK Monika Shania Meisy, Maria, Liska Simamora

KARAKTERISTIK DAN PERSEPSI KONSUMEN SAYURAN YANG MELAKUKAN PEMBELIAN SECARA ONLINE

Martiana Nur Nugraheni dan Tinjung Mary Prihtanti

STRATEGI PENGEMBANGAN USAHA SAYUR ORGANIK MERBABU Danada Adita Putri, Maria

1-26 27-62 63-74 75-91 92-104 105-114 115-126 127-134 135-142 143-154 155-164 165-178

DAMPAK PANDEMI COVID-19 TERHADAP MANAJEMEN DAN STRATEGI PEMASARAN SAYUR ORGANIK

(Studi Kasus di Kelompok Tani Tranggulasi Desa Batur, Kabupaten Semarang) Illene Naomi Nugroho dan Yuliawati

PERKEMBANGAN KOMODITAS BASIS DAN NON-BASIS SUB-SEKTOR TANAMAN PANGAN DI KABUPATEN BANTUL

Dewi Masitoh, Abi Pratiwa Siregar, Meita Puspa Dewi, Moh. Ali Abdur Rohman, Ahmad Samsudin

KONSEP PERANCANGAN SKATEPARK KOTA SALATIGA Bio Pravasadipta dan Endang Pudjihartati

PENGARUH PERIODE KRITIS BEBAS GULMA PADA TANAMAN GANDUM (Triticum aestivum L.)

Endi Irfani dan Yohanes Hendro Agus

UJI KUALITAS JAMU DARI BEBERAPA VARIAN “S’JAMU SALATIGA” Wisnu Tri Hanggoro, Rama Wisnu Putra, Agung Rimayanto Gintu

POTENSI KADAR MINERAL “MUD VOLCANO” BANYU ASIN SANGIRAN SEBAGAI SUMBER MINERAL UNTUK PERTANIAN LAHAN KERING Agung Rimayanto Gintu, Rejo Wagiman, Marchelia Welma Salenussa dan Dwi Pramana PENGARUH KONSENTRASI ENZIM PEKTINASE DARI LIMBAH KULIT PISANG OLEH KAPANG Aspergillus niger TERHADAP KLARIFIKASI MINUMAN FUNGSIONAL JAHE LEMON

Dyan Yulianti dan Maria Marina Herawati

KEANEKARAGAMAN HAYATI SEMUT (Hymenoptera: Formicidae) DI HUTAN KOTA BENDOSARI, KOTA MADYA SALATIGA

Titus Septianjaya dan Yohanes Hendro Agus

TAHAPAN PENYUSUNAN ROADMAP DIVERSIFIKASI PERKEBUNAN RAKYAT DENGAN TANAMAN OBAT Akhmad Jufri, Djatmiko Pinardi, Armelia Tanjung

KAJIAN PERKEMBANGAN MORFOLOGI BUNGA DAN BENIH SEBAGAI INDIKATOR KEMASAKAN BENIH Artemisia annua L

Putri Rizky Lestari dan Endang Pudjihartati

TANTANGAN TEKNIS UPAYA INTRODUKSI BUDIDAYA GANDUM TROPIS PADA MASYARAKAT PETANI

Djoko Murdono, Tinjung Mary Prihtanti, Sarlina Palimbong

TEKNOLOGI PENGOLAHAN VCO DENGAN

DRY PROCESS

SKALA PEDESAAN DAN PENGARUH MUTUNYA SELAMA

PENYIMPANAN

Adhitya Yudha Pradhana dan Ismail Maskromo

179-192 193-198 199-210 211-218 219-228 229-240 241-250 251-260 261-270 271-278 279-286 287-293

ISSN 2460 - 5506

PROSIDING WEBINAR

KONSER KARYA ILMIAH TINGKAT NASIONAL TAHUN 2020

“Pengembangan Komoditas Unggulan

Mewujudkan Wilayah Perdesaan yang Berkelanjutan” Kamis, 24 September 2020 | Fakultas Pertanian & Bisnis UKSW

ANALISIS PROYEK USAHA PETERNAKAN AYAM BURAS PEDAGING

Sri Haryani Sitindaon, Suroto, Alfan Sagito Balai Pengkajian Teknologi Pertanian Sumatera Utara

Jl. A.H Nasution No 1 B Medan 20143 Email: [email protected]

ABSTRAK

Budidaya ternak ayam buras bukan hanya sebatas memelihara ternaknya saja tetapi perlu memperhatikan aspek-aspek finansial. Perhitungan finansial diperlukan untuk mengetahui apakah usaha peternakan ayam buras yang dilakukan layak atau tidak, melalui perhitungan arus kas (cashflow). Arus kas (cashflow) terdiri dari komponen arus penerimaan (inflow) dan arus pengeluaran (outflow). Hasil arus kas yang diperoleh akan dilakukan analisis aspek finansial melalui analisi laba rugi, penilian kriteria investasi, yaitu Net Present Value (NPV), Interna Rate of Return (IRR), Net B/C, dan Payback Period (PP) (Serli, 2013). Hasil analisis kriteria kelayakan investasi usaha peternakan ayam buras pedaging menunjukkan bahwa usaha tersebut layak untuk dijalankan hal ini karena hasil perhitungan NPV diperoleh sebesar Rp 34.857.168. Nilai NPV lebih besar dari nol, nilai IRR yang diperoleh yaitu 17,28% maka dinyatakan layak apabila nilai IRR lebih besar dari discount rate (5.75 %), nilai Net B/C yang diperoleh sebesar 1.33 dinyatakan layak juga karena nilai Net B/C lebih dari 1. Nilai Payback Periode yang diperoleh adalah selama 1 tahun 3 bulan maka dinyatakan layak karena lebih kecil dari umur bisnis (10 tahun). Laba bersih yang diterima setiap tahunnya berbeda-beda, yang paling rendah pada tahun ke 6 (Rp.4.251.500). Untuk memperoleh laba bersih yang lebih besar diharapak jumlah (kapasitas) ternak yang dipelihara juga dalam jumlah yang lebih besar.

Kata kunci: Budidaya ternak ayam buras, aspek finansial, investasi, laba rugi

PENDAHULUAN

Ayam lokal yang sering kita kenal dengan sebutan ayam kampung atau buras (bukan ras) memiliki peran penting sebagaipenghasildaging dan telur. Sumbangan buras terhadap produksi daging nasional sebesar 8,50% atau sebesar 284.900 ton dan terhadap produksi unggas kontribusinya mencapai 12,86%. Begitu pula produksi telur ayam lokal pada tahun 2017

sebanyak 196.700 ton atau 9,70% terhadap produksi telur secara keseluruhan (Dirjen PKH, 2017).

Saat ini permintaan dan minat masyarakat terhadap daging ayam buras mengalami peningkatan. Data dari Dirjen PKH (2018) menunjukkan bahwa konsumsi daging ayam buras terusmengalamipeningkatan(tahun 2013: 0,469 kg/kapita, tahun 2014: 0,521 kg/kapita,

116

tahun 2015 dan 2016 : 0,626 kg/kapita). Hal ini disebabkan karena kesadaran masyarakat akan pentingnya gizi seimbang dan produk pangan sehat yang semakin meningkat juga. Dengan semakintingginya permintaan terhadap daging ayam buras menyebabkan usaha beternak ayam buraspun semakin diminati. Sumber protein hewani yang diperoleh dari usaha ternak ayam buras bisa berupa telur maupun daging (Suryana dan Hasbianto, 2008).

Sudah banyak masyarakat yang melakukan usaha budidaya ternak ayam buras, baik itu secara modern maupun tradisional. Tetapi tidak banyak juga yang mampu bertahan bahkan berkembang menjadi usaha skala bisnis. Hal ini bisa disebabkan kurangnya manajemen dari awal. Sianturi (2011) menyatakan bahwa keberlanjutan usaha peternakan ayam dilihat dari kelayakan aspek teknis pemeliharaan seperti lokasi kandang, budidaya dan teknologi saja.Budidaya ternak ayam buras bukan hanya sebatas memelihara ternaknya saja tetapi perlu memperhatikan aspek-aspek keuntungan yang akan didapat dari hasil usaha budidaya yang dilakukan. Halinijustru menjadiperhatian utama sebelum memulai usaha beternak ayam. Perlu adanya perencanaan atau perhitungan modal awal untuk meminimalisasi terjadinya kesalahan dan kerugian dengan membuat asumsi-asumsi awalyang memprediksikan total dana yang dibutuhkan dan berapa keuntungan yang diperoleh. Pemahaman tentang perhitungan finansial dan skala usaha justru menjadi faktor penentu keberlanjutan usaha. Gittinger (1986), mengungkapkan bahwa kegiatan pertanian merupakan suatu kegiatan investasi yang mengubah sumber-sumber finansial menjadi barang-barang kapitalyang dapat menghasilkan keuntungan-keuntungan atau manfaat-manfaat

setelah beberapa periode tertentu. Selain perencanaan perlu adanya suatu analisis untuk mengetahui apakah usaha peternakan ayam buras yang dilakukan layak atau tidak. Hal ini bisa ditentukan dengan memperhatikan aspek- aspek finansial yang digunakan. Dengan adanya makalah ini diharapkan dapat memberikan gambaran perhitungan finansial untuk menentukan kelayakan usaha ternak ayamburas pedaging.

METODOLOGI PENELITIAN

Metodologi dilakukan dengan melakukan perhitungan aspek finansial yaitu dengan cara perhitungan semua biaya yang dikeluarkan dan penerimaan yang diperoleh, dan akan dimasukan kedalam arus kas (cashflow). Arus kas (cashflow) terdiri dari komponen arus penerimaan (inflow) dan arus pengeluaran (outflow). Hasil arus kas yang diperoleh akan dianalisis aspek finansialmelalui analisi laba rugi, penilian kriteria investasi yaitu Net Present Value (NPV), Interna Rate of Return (IRR), Net B/ C, dan Payback Period (PP) (Serli, 2013). Penilaian Kriteria Investasi:

1.Net Present Value (NPV):

Net Present Value adalah kriteria investasi yang banyak digunakan dalam mengukur apakah suatu proyek layak atau tidak. Menurut Ibrahim (1998), NPV merupakan selisih antara present value dari benefit dan present value dari biaya. Net Benefit merupakan selisih antara cash inflow dengan cash outflow yang terjadi pada setiap tahun. Net Benefit selanjutnya didiscounted dengan opportunity cost of capital menghasilkan present value. Jumlah dari hasil present value net benefit menghasilkan NPV. Menurut (Nurmalina et al,

2010) penentuan nilai NPV dapat dituliskan sebagai berikut:

Keterangan:

NPV = Net Present Value sampai dengan tahun ke-t

Bt = Manfaat pada tahun t (Rp) Ct = Biaya pada tahun t (Rp)

t = Tahun kegiatan bisnis (t = 1,2,3,. ,n) i = Tingkat suku bunga (%)

n = Umur proyek

Apabila hasil perhitungan NPV 0 maka usaha peternakan tersebut layak untuk dijalankan. Jika nilai NPV = 0, maka proyek tersebut berada pada posisi tidak menguntung- kan dan tidak merugikan, dengan kata lain usaha peternakan tersebut berada pada posisi break event point (BEP). Jika nilai NPV 0, maka usaha peternakan tersebut tidak layak untuk dijalankan.

2.Interna Rate of Return (IRR)

Untuk menentukan berapa tepatnya tingkat bunga adalah dengan menggunakan metoda interpolasi, yakni dengan menyisipkan tingkat bunga diantara bunga yang menghasilkan NPV positif dan tingkat bunga yang menghasilkan NPV negatif (Umar, 1997). Metode tersebut diformulasikan dengan rumus berikut (Nurmalina et al 2010):

Keterangan :

IRR = Tingkat pengembalian internal NPVý= Nilai Net Present Value yang positif NPV2= Nilai Net Present Value yang negatif i1= Tingkat suku bunga pada tahun NPV positif i2 = Tingkat suku bunga pada tahun NPV negatif

Usaha peternakan dinyatakan layak untuk dikembangkan jika nilai IRR lebih besar dari tingkat suku bunga berlaku. Jika IRR sama dengan tingkat suku bunga berlaku maka usaha dinyatakan tidak untung atau tidak rugi. Sedangkan usaha dinyatakan tidak layak untuk dikembangkan jika IRR kurang dari tingkat suku bunga berlaku.

3.Net B/C

Net Benefit Cost Ratio (Net B/C) merupakan perbandingan antara jumlah manfaat nilai sekarang yang bernilai positif dengan jumlah manfaat sekarang yang bernilai negatif. Net B/ C ratio digunakan untuk melihat berapa besar manfaat bersih yang dapat diterima suatu proyek untuk setiap satu rupiahyang dikeluarkan. Untuk menghitung Net B/C ratio dihitung terlebih dahulu benefit bersih yang telah di discount factor untuk setiap tahun. Net benefit cost ratio merupakan perbandingan antara net benefit yang bernilai postifif dengan net benefit yang telah di discount bernilai negatif. (Ibrahim, 1998). Rumusnya adalah sebagai berikut (Nurmalina et al 2010):

Keterangan:

Bt = Manfaat pada tahun t (Rp) Ct = Biaya pada tahun t (Rp)

t = Tahun kegiatan bisnis (t = 1,2,3,.,n) i = Tingkat suku bunga (%)

n = Umur proyek

Usaha peternakan investasi dapat dikatakan layak bila Net B/C 1, dan dikatakan tidak layak bila Net B/C 1.

4.Payback Period (PP)

Payback period adalah waktu minimum untuk mengembalikan investasi awal dalam bentuk

118

aliran kas yang didasarkan atas totalpenerimaan dikurangi semua biaya. Semakin pendek payback period, menunjukkan bahwa investasi yang dikeluarkan dalam proyek tersebut semakin cepat kembali. Nilai Payback period dapat dihitung dari pembagian investasi dengan net benefit rata-rata (Nurmalina et al 2010). Rumus periode pengembalian adalah sebagai berikut (Nurmalina et al 2010):

Keterangan :

I = Total investasi dalam proyek

Ab = Manfaat bersih yang diperoleh setiap tahunnya

Payback period tidak dipakai untuk menilai layak tidaknya usaha peternakan tetapi melihat berapa lama proyek dapat mengembalikan biaya investasinya. Perhitungan payback period belummemperhitungkan nilaiwaktu akan uang. Nilai Asumsi Dasar yang Digunakan Analisis kelayakan usaha peternakan ayam buras pedaging yang dilakukan menggunakan beberapa asumsi, yaitu:

1. Sistem pemeliharaan yang dilakukan secara intensif dengan tujuan untuk produksidaging dengan lama pemeliharaan 3 bulan.

2. Umur bisnis yang dilakukan 10 tahun, dimana dalam 1 tahun 3 kali siklus pemeliharaan, di tahun pertama hanya 2 kali siklus pemeliharaan karena 3 bulan di tahun pertama masih pembangunan kandang. Satu siklus panen 3 bulan (satu tahun 3 kali siklus, 1 bulan istirahat kandang).

3. Kandang terdiri dari 4 unit (ukuran 8 m x 30 m) = 240 m2, total kapasitas 3.000 ekor. 4. Tingkat mortalitas diasumsikan konstan: 8,53% sehingga jumlah sampai panen 2.745 ekor

5. Penjualan dilakukan bobot hidup, bukan bobot potong dengan harga dianggap kontan Rp. 40.000/kg, dengan bobot jual (umur 3 bulan) rata-rata; 0,915 kg. 6. Tingkat suku bunga yang digunakan 5,75%,

tingkat suku bunga deposito BI yang paling rendah.

7. Pakan yang diberikan pakan semi konven- sional, fase stater dengan pakan komersial GF 511, sedangkan pakan untuk fase grower menggunakan pakan formula sendiri menggunakan bahan pakan lokal yang ada. Penyusunan pakan ayam buras pada prinsipnya adalah membuat pakan dengan kandungan gizi sesuaidengan kebutuhan fase pertumbuhannya (Sinurat, 1999).

a Stater (1 Bln) Pakan Komersil GF 511: Protein 21-23%

Asumsi Konsumsi Pakan Umur (minggu) Jumlah (kg) Harga (Rp) Total harga (Rp)

0,005 gr/ekor/hari Minggu 1 105 798,000 7,980,000

0,01 gr/ekor/hari Minggu 2 210 1,596,000

0,15 gr/ekor/hari Minggu 3 315 2,394,000

b Pembesaran (>4 minggu), Pakan Konvensional: Protein Kasar 18%, Energi metabolisme; 2.600 kkal/kg, Lemak Kasar 5,62%, Serat kasar 5,36, Calsium 1%, Fosfor 0,8%, Zink 19,17%

Asumsi Konsumsi Pakan Umur (minggu) Jumlah (kg) Harga (Rp) Total harga (Rp

25gr/ekor/hari Minggu 5 525 2,566,969 58,013,502 35 gram/ekor/hari Minggu 6 735 3,593,757 55 gram/ekor/hari Minggu 7 1,155 5,647,332 65 gram/ekor/hari Minggu 8 1,365 6,674,120 85 gram/ekor/hari Minggu 9 1,785 8,727,695 95 gram/ekor/hari Minggu 10 1,995 9,754,483 100 gram/ekor/hari Minggu 11 2,100 10,267,877 105 gram/ekor/hari Minggu 12 2,205 10,781,270

Komposisi Pakan: Asumsi Harga (per kg) Jagung 4,000 3,100 8,000 9,000 6,000 150 10,000 Dedak Halus Bkl Kedelai Tepung Ikan Minyak Sawit Kapur Top M ix

HASIL DAN PEMBAHASAN

Studi kelayakan proyek merupakan suatu pe- nelitian tentang layak atau tidaknya suatu proyek usaha yang biasanya merupakan suatu investasi. Laporan studikelayakanbisnis yang telah dibuat dibutuhkan oleh berbagai pihak (Umar, 1997). Laporan hasil evaluasi investasi adalah sebagai bahan pengambilan keputusan manajemen apakahrencana investasitersebut layak atau tidak layak dilaksanakan (Sinaga, 2009). Perhitungan aspek finansial usaha peternakan ayam buras pedaging yang dilakukan dalam bentuk arus biaya (autflow). Salah satu komponen biaya yang dikeluarkan mencakup biaya investasi, biaya tetap, serta biaya operasional.

a.Biaya investasi

Biaya investasi adalah biaya yang umumnya dikeluarkan pada tahun pertama saat menjalankan usaha yang tidak dapat habis dalam satu kali periode produksi serta jumlah biaya yang dikeluarkan relatif besar. Adapun rincian biaya investasi yang digunakan pada usaha peternakan ayam buras selama pemeli-

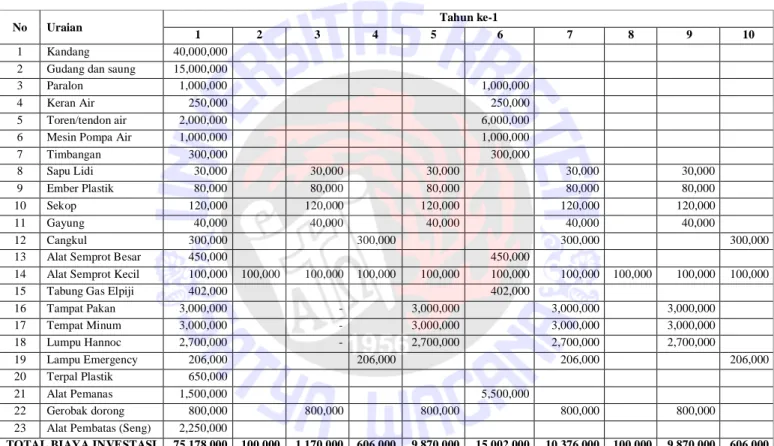

haraan 10 tahun dapat dilihat pada Tabel 1. Dapat dilihat bahwa nilai investasiyang diguna- kan pada tahun pertama jumlahnya lebih besar (Rp. 75.178.000). Ada bahan-bahan yang masih perlu diinvestasikan pada tahun-tahun berikutnya seperti alat semprot kecil untuk fumigasiyang harus dikeluarkan setiap tahunnya karena barang tersebut dapat rusak disetiap tahunnya. Sedangkan barang masih perlu diinvestasikan pada tahun ke tiga sepert:i sapu lidi, ember plastic, sekop, gayung, cangkul dan gerobak dorong perlu tetap diivestasikan pada tahun ketiga karena barang tersebut diasumsi- kan rusak pada tahun ketiga. Pada tahun ke empat yang masih perlu diinvestasikan yaitu cangku, lampu emergency. Pada tahun kelima yang perlu diinvestasikan kembali yaitu: sapu lidi, sekop, gayung, ember plastik, tempat pakan, tempat minum, lampu hannoc (pemanas), dan gerobak dorong begitu barang yang sama dianggap tetap di iinvesatikan pada tahun ke 9 karena barang ini dianggap rusak pada tahun ke 7 dan ke 9.

Tabel 1 Rincian Biaya Investasi yang digunakan Pada Usaha Peternakan Ayam Buras Pedaging

No Uraian Tahun ke-1

1 2 3 4 5 6 7 8 9 10

1 Kandang 40,000,000

2 Gudang dan saung 15,000,000

3 Paralon 1,000,000 1,000,000

4 Keran Air 250,000 250,000

5 Toren/tendon air 2,000,000 6,000,000

6 Mesin Pompa Air 1,000,000 1,000,000

7 Timbangan 300,000 300,000 8 Sapu Lidi 30,000 30,000 30,000 30,000 30,000 9 Ember Plastik 80,000 80,000 80,000 80,000 80,000 10 Sekop 120,000 120,000 120,000 120,000 120,000 11 Gayung 40,000 40,000 40,000 40,000 40,000 12 Cangkul 300,000 300,000 300,000 300,000

13 Alat Semprot Besar 450,000 450,000

14 Alat Semprot Kecil 100,000 100,000 100,000 100,000 100,000 100,000 100,000 100,000 100,000 100,000

15 Tabung Gas Elpiji 402,000 402,000

16 Tampat Pakan 3,000,000 - 3,000,000 3,000,000 3,000,000 17 Tempat Minum 3,000,000 - 3,000,000 3,000,000 3,000,000 18 Lumpu Hannoc 2,700,000 - 2,700,000 2,700,000 2,700,000 19 Lampu Emergency 206,000 206,000 206,000 206,000 20 Terpal Plastik 650,000 21 Alat Pemanas 1,500,000 5,500,000 22 Gerobak dorong 800,000 800,000 800,000 800,000 800,000

23 Alat Pembatas (Seng) 2,250,000

TOTAL BIAYA INVESTASI 75,178,000 100,000 1,170,000 606,000 9,870,000 15,002,000 10,376,000 100,000 9,870,000 606,000

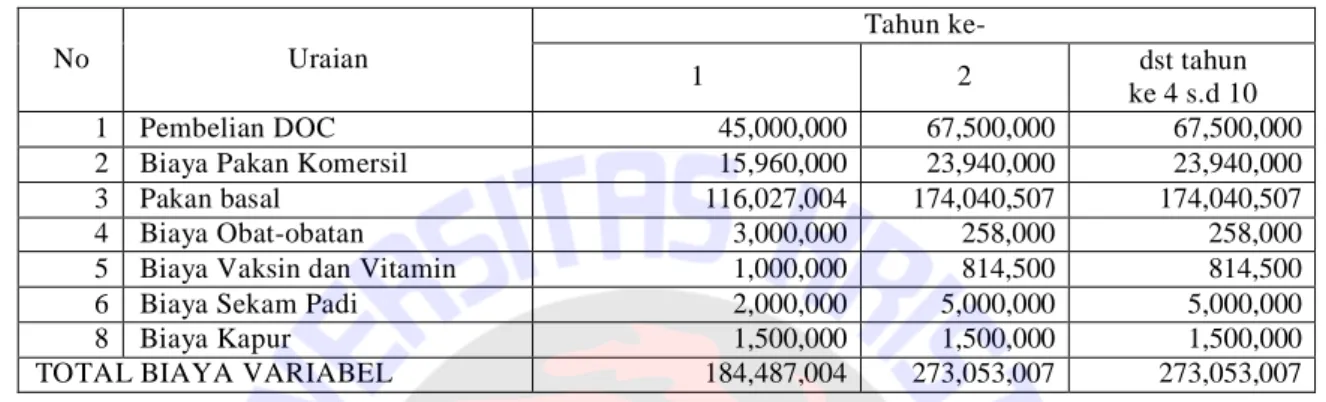

b.Biaya variabel

Biaya variabel adalah biaya yang jumlahnya tergantung dengan jumlah produk yang dihasilkan. Adapun rincian biaya variabel usaha peternakan ayam buras selama pemeliharaan 10 tahun dapat dilihat pada Tabel 2.

a. Biaya tetap

Biaya tetap adalah biaya yang secara total tidak mengalamiperubahan, walaupun ada perubahan volume produksiatau penjualan. Adapun rincian biaya variabel usaha peternakan ayam buras

Tabel 2 Rincian Biaya Variabel Pada Usaha Peternakan Ayam Buras Pedaging

No Uraian

Tahun ke-

1 2 dst tahun

ke 4 s.d 10

1 Pembelian DOC 45,000,000 67,500,000 67,500,000

2 Biaya Pakan Komersil 15,960,000 23,940,000 23,940,000

3 Pakan basal 116,027,004 174,040,507 174,040,507

4 Biaya Obat-obatan 3,000,000 258,000 258,000

5 Biaya Vaksin dan Vitamin 1,000,000 814,500 814,500

6 Biaya Sekam Padi 2,000,000 5,000,000 5,000,000

8 Biaya Kapur 1,500,000 1,500,000 1,500,000

TOTAL BIAYA VARIABEL 184,487,004 273,053,007 273,053,007

Pada usaha peternakan ayam buras pedaging biaya variabel berupa biaya pembelian DOC, biaya pakan komersil, pakan basal, obat- obatan, vaksin dan vitamin, biaya sekam padi dan pembelian kapur pada tahun ke-1 jumlah yang dikeluarkan sebesar Rp 184.487.000. Pada tahun ke-2 hingga ke-10 besarnya biaya variabel yang dikeluarkan jumlahnya sama yaitu sebesar Rp 273.053.007 per tahun. Perbedaan jumlah biaya variabel pada tahun 1 dikarenakan jumlah produk yang dihasilkan pada tahun 1 lebih sedikit yaitu pemeliharaan dilakukan hanya 2 silkus sehingga biaya pembelian DOC hanya untuk 2 siklus (Rp. 45.000.000) maka menyusul biaya pakan, obat-obatan dll) mengikuti jumlah produksi yang dilakukan.

selama pemeliharaan 10 tahun dapat dilihat pada Tabel 3.

Usaha peternakan ayam buras pedaging biaya tetap berupa biaya pembelian sewa lahan, biaya listrik, pemeliharaan kandang dan upah tenaga kerja yang merupakan jumlahnya tetap dikeluarkan setiap tahunnya mulai tahun ke-1 dan seterusnya hingga tahun ke 10 yaitu sebesar Rp. 25.400.000.

Arus Manfaat (Inflow)

Manfaat yang diterima dari usaha Peternakan ayam buras pedaging adalah pemasukan atau penerimaan selama menjalankan usaha, yaitu hasil penjualan ayam buras dan hasil sampingan dari usaha ternak ayam buras (kotoran yang Tabel 3 Rincian Biaya Tetap Pada Usaha Peternakan Ayam Buras Pedaging

No Uraian Tahun ke-

1 2

1 Biaya Sewa Lahan 3,000,000 3,000,000

2 Biaya Listrik 300,000 300,000

3 Biaya Pemeliharaan Kandang 500,000 500,000 5 Biaya tenaga kerja 21,600,000 21,600,000 TOTAL BIAYA TETAP 25,400,000 25,400,000

Tabel 4 Rincian Penerimaan Pada Usaha Peternakan Ayam Buras Pedaging

No Uraian Tahun ke

1 Penjualan Ayam 200,934,000 301,401,000 301,401,000 301,401,000 2 Pupuk kandang 12,000,000 18,000,000 18,000,000 18,000,000 Total Inflow 212,934,000 319,401,000 319,401,000 319,401,000

dapat digunakan sebagaipupuk juga dimasukan ke dalam penerimaan, karena dapat dijual sebagai pupuk kandang). Rincian penerimaan usaha Peternakan ayam buras pedaging dapat dilihat pada Tabel 4.

Penerimaan usaha peternakan ayam buras pedaging pada tahun pertama sebesar Rp. 212.934.000,dan pada tahun ke 2 sampai tahun ke 10 sebesar Rp. 319.4001.000. Hal ini karena di tahun pertama produksi hanya 2 kali (pemeliharaan dua siklus) sedangkan pada tahun ke-3 sampai tahun ke-10 setiap tahunnya 3 kali berproduksi (satu tahun 3 kali siklus pemeliharaan).

Analisis Kriteria Kelayakan Investasi Analisis kelayakan investasi dilakukan untuk mengetahui kalayakan pelaksanaan usaha peternakan ayam buras pedaging ditinjau dari aspek finansial. Kriteria yang digunakan adalah Net Present Value (NPV), Internal Rate of Return (IRR), Net Benefit Cost Ratio (Net B/C), dan Payback Period (PP). Hasil analisis kriteria kelayakan investasi dapat dilihat pada Tabel 5.

Berdasarkan hasil analisis kriteria kelayakan investasi pada Tabel 5 dapat disimpulkan

Berdasarkan hasil analisis kriteria kelayakan investasi pada Tabel 5 dapat disimpulkan bahwa usaha peternakan ayam buras pedaging layak untuk dijalankan berdasarkan aspek finansial. Hasilperhitungan NPV yang diperoleh sebesar Rp 34.857.168 yang dapat dikatakan layak apabila lebih besar dari nol. Nilai IRR yang diperoleh yaitu 17,28% yang dikatakan layak apabila nilai IRR lebih besar dari discount rate (5.75%). Nilai Net B/C yang diperoleh sebesar 1.33 yang dapat dikatakan layak apabila besarnya nilai Net B/C lebih dari 1. Nilai Payback Periode yang didapatkan yaitu selama 1 tahun 3 bulan yang dapat dikatakan layak apabila lebih kecil dari umur bisnis (10 tahun). Dengan demikian, usaha pembesaran ayam buras pedaging dapat direalisasikan selama umur usaha yaitu 10 tahun. Rincian arus kas (cash flow) dapat dilihat pada Lampiran. KESIMPULAN DAN SARAN

Kesimpulan

Hasil analisis kriteria kelayakan investasi usaha peternakan ayam buras pedaging layak untuk dijalankan berdasarkan aspek finansial. Hasil perhitungan NPV yang diperoleh sebesar Rp 34.857.168 yang dapat dikatakan layak Tabel 5 Hasil Analisis Kriteria Kelayakan Investasi Usaha

Ternak Ayam Buras Pedaging

No Kriteria Kelayakan Hasil Penilaian

1 NPV 34,857,168

2 NET B/C 1.33

3 IRR 17,28%

4 PP 1 Tahun 3 bulan

apabila lebih besar dari nol. Nilai IRR yang diperoleh yaitu 17,28% yang dikatakan layak apabila nilai IRR lebih besar dari discount rate (5.75 %). Nilai Net B/C yang diperoleh sebesar 1.33 yang dapat dikatakan layak apabila besarnya nilai Net B/C lebih dari 1. Nilai Payback Periode yang didapatkan yaitu selama 1 tahun 3 bulan yang dapat dikatakan layak apabila lebih kecil dari umur bisnis (10 tahun). Saran

Walaupun hasil analisis kriteria kelayakan investasi usaha peternakan ayam buras pedaging layak untuk dijalankan berdasarkan aspek finansial tetapi laba bersih yang diterima setiap tahunnya berbeda-beda, yang paling rendah pada tahun ke 6 (Rp.4.251.500). Hal ini menunjukkan bahwa walaupun usaha peternakan ayam buras pedaging layak dilakukan tetapi laba bersih yang diperoleh tergolong sangat kecil. Agar laba bersih yang diperoleh dalam jumlah yang lebih besar maka jumlah (kapasitas) ternak yang dipelihara disarankan dalam jumlah yang lebih besar juga. DAFTAR PUSTAKA

Direktorat Jenderal Peternakan dan Kesehatan Hewan (PKH). 2017. Statistik dan Kesehatan Hewan 2017. Direktorat Jenderal Peternakan dan Kesehatan Hewan. Kementerian Pertanian RI. Direktorat Jenderal Peternakan dan Kesehatan

Hewan (PKH). 2018. Statistik dan Kesehatan Hewan 2018. Direktorat Jenderal Peternakan dan Kesehatan Hewan. Kementerian Pertanian RI. Gittinger JP. 1986. Analisis Ekonomi Proyek-

Proyek Pertanian. Edisi Kedua. Mangiri K, Sutomo S, penerjemah. Jakarta (ID). UI Pr. Terjemahan dari: Economic Analysis of Agriculture Project.

Ibrahim Y. 1998. Studi kelayakan Bisnis. Edisi Revisi. Jakarta (ID): PT Rineka Cipta. Nurmalina R, Sarianti T, Karyadi A. 2010.

Studi Kelayakan Bisnis. Bogor (ID): Departemen Agribisnis Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Serli P M. 2013. Analisis Kelayakan Usaha Petrnakan Ayam buras Pedaging pada Kelompok Tani Sehatidi Desa Sirnagalih Kabupaten Bogor. Departemen Agribisnis Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor. Sianturi ECJ. 2011. Analisis Kelayakan Usaha

Ayam Ras Petelur Pada Dian Layer Farm di Desa Sukadamai Kecamatan Dramaga Kabupaten Bogor [skripsi]. Bogor (ID): Institut Pertanian Bogor. Sinaga D. 2009. Studi Kelayakan Bisnis

dalam Ekonomi Global. Teori dan Aplikasinya dalam Evaluasi Proyek. Edisi Pertama. Jakarta (ID): Penerbit Mitra Wacana Media.

Suryana dan Hasbianto. 2008. Usaha Tani Ayam Buras di Indonesia: Permasalahan dan Tantangan. Jurnal Litbang Pertanian. 27(3). 2008.

Sinurat, A.P. 1999. Penggunaan bahan pakan lokal dalam pembuatan ransum ayam buras. Wartazoa 9(1): 12"20.

Umar H. 1997. Studi Kelayakan Bisnis. Manajemen, Metode dan Kasus. Cetakan satu. Jakarta (ID): Gramedia Pustaka Utama

Lampiran 1 Proyeksi Arus Kas (cashflow) Usaha Ternak Ayam Buras Pedaging

N o Uraian Tahun ke

1 2 3 4 5 6 7 8 9 10

A. In? ow

1. Pen jualan Ayam 200,934,000 301,401,000 30 1,401,000 301,401,000 301,401,000 301,401,000 301,401,000 301,401,000 301,401,000 301,401,000 2. Pup uk kandang 12,000,000 18,000,000 18,000,000 18,000,000 18,000,000 18,000,000 18,000,00 0 18,000,000 18,000,000 18,000,000 Total In? ow 212,934,000 319,401,000 31 9,401,000 319,401,000 319,401,000 319,401,000 319,401,000 319,401,000 319,401,000 319,401,000

B. OUTFLOW

a. Biaya Investasi

1 Ka ndang 40,000,000

2 Gudang dan saung 15,000,000

3 Paralon 1,000,000 1,000,000

4 Ke ran Air 250,000 250,000

5 Toren/te ndon air 2,000,000 6,000,000

6 M esin Pompa Air 1,000,000 1,000,000

7 Tim bangan 300,000 300,000 8 Sapu Lidi 30,000 30 ,000 30,000 30,000 30,000 9 Embe r Plas k 80,000 80 ,000 80,000 80,000 80,000 10 Se kop 120,000 120,000 120,000 120,00 0 120,000 11 Gayun g 40,000 40 ,000 40,000 40,000 40,000 12 Cangkul 300,000 300,000 300,00 0 300,000

13 A lat S em prot Besar 450,000 450,000

14 A lat Semprot Kecil 100,000 100,000 100,000 100,000 100,000 100,000 100,00 0 100,000 100,000 100,000

15 Tabung Gas Elpiji 402,000 402,000

16 Tampat Pakan 3,000,000 - 3,000,000 3,000,000 3,000,000

17 Temp at M in um 3,000,000 - 3,000,000 3,000,000 3,000,000

18 Lum pu H an noc 2,700,000 - 2,700,000 2,700,000 2,700,000

19 Lam pu Emergency 206,000 206,000 206,00 0 206,000

20 Terpal Plas k 650,000

21 A lat Pem anas 1,500,000 5,500,000

22 Gerobak dorong 800,000 800,000 800,000 800,00 0 800,000

23 A lat Pem batas (Seng) 2,250,000

TOTAL BIAYA INVESTA SI 75,178,000 100,000 1,170,000 606,000 9,870,000 15,002,000 10,376,000 100,000 9,870,000 606,000

Lampiran 1 (Lanjutan) Proyeksi Arus Kas (cashflow) Usaha Ternak Ayam Buras Pedaging

b. Biaya Variabel

1 Pembelian DOC 45,000,000 67,500,000 67,500,000 67,500,000 67,500,000 67,500,000 67,500,000 67,500,000 67,500,000 67,500,000 2 Biaya Pakan Komersil 15,960,000 23,940,000 23,940,000 23,940,000 23,940,000 23,940,000 23,940,000 23,940,000 23,940,000 23,940,000 3 Pakan basal 116,027,004 174,040,507 174,040,507 174,040,507 174,040,507 174,040,507 174,040,507 174,040,507 174,040,507 174,040,507

4 Biaya Obat-obatan 3,000,000 258,000 258,000 258,000 258,000 258,000 258,000 258,000 258,000 258,000

5 Biaya Vaksin dan Vitamin 1,000,000 814,500 814,500 814,500 814,500 814,500 814,500 814,500 814,500 814,500 6 Biaya Sekam Padi 2,000,000 5,000,000 5,000,000 5,000,000 5,000,000 5,000,000 5,000,000 5,000,000 5,000,000 5,000,000 7 Biaya Kapur 1,500,000 1,500,000 1,500,000 1,500,000 1,500,000 1,500,000 1,500,000 1,500,000 1,500,000 1,500,000 TOTAL BIAYA VARIABEL 184,487,004 273,053,007 273,053,007 273,053,007 273,053,007 273,053,007 273,053,007 273,053,007 273,053,007 273,053,007 c. Biaya Tetap

1 Biaya Sewa Lahan 3,000,000 3,000,000 3,000,000 3,000,000 3,000,000 3,000,000 3,000,000 3,000,000 3,000,000 3,000,000

2 Biaya Listrik 300,000 300,000 300,000 300,000 300,000 300,000 300,000 300,000 300,000 300,000

3 Bi.Pemeliharaan Kandang 500,000 500,000 500,000 500,000 500,000 500,000 500,000 500,000 500,000 500,000

5 Biaya tenaga kerja 21,600,000 21,600,000 21,600,000 21,600,000 21,600,000 21,600,000 21,600,000 21,600,000 21,600,000 21,600,000 TOTAL BIAYA TETAP 25,400,000 25,400,000 25,400,000 25,400,000 25,400,000 25,400,000 25,400,000 25,400,000 25,400,000 25,400,000 TOTAL OUTFLOW 285,065,004 298,553,007 299,623,007 299,059,007 308,323,007 313,455,007 308,829,007 298,553,007 308,323,007 299,059,007 III. Laba Bersih (72,131,004) 20,847,993 19,777,993 20,341,993 11,077,993 5,945,993 10,571,993 20,847,993 11,077,993 20,341,993

Suku Bunga V DF (5.75%) 0.95 0.89 0.85 0.80 0.76 0.72 0.68 0.64 0.60 0.57 VI PV (Net Bene?t) (68,208,988) 18,642,472 16,724,036 16,265,672 8,376,435 4,251,500 7,148,160 13,329,727 6,697,885 11,630,269 VII NPV 34857167.96 VIII NET B/C 1.333342007 IX IRR 0.17282168 X PP 1 Tahun 3 bulan 125

Lampiran 2. Jadwal Palang Usaha Tenak Ayam Buras Pedaging Tahun 1

Januari Februari Maret April Mei Juni Juli Agust Sept Okt Nop Des

Pembangunan Kandang

Persiapan

Sapronak Pemeliharaan Panen Is rahat Pemeliharaan Panen Is rahat

Tahun ke- 2 s/d 10

Mei Juni Juli Agust Mei Juni Juli Agust Sept Okt Nop Des

Ppemeliharaan Panen Is rahat Ppemeliharaan Panen Is rahat Pemeliharaan Panen Is rahat