APLIKASI PERHITUNGAN BIAYA PRODUKSI DENGAN MENGGUNAKAN

METODE ACTIVITY BASED COSTING

(STUDI KASUS PADA : CV GANTAR BUANA SELARAS)

APPLICATION ACTIVITY BASED COSTING METHOD FOR CALCULATION OF

COST OF GOODS MANUFACTURING

(CASE STUDY AT : CV GANTAR BUANA SELARAS)

Rosalia, Kastaman, S.T.,M.M, Asti Widayanti, S.Si.,M.T.

Prodi D3 Komputerisasi Akuntansi, Fakultas Ilmu Terapan, Universitas Telkom

[email protected], [email protected] versity.ac.i d, [email protected]

Abstrak

CV Gantar Buana Selaras merupakan salah satu industry manufaktur yang bergerak di bidang Garment dan Souvenir. Salah satu produk souvenir yang diproduksi oleh CV Gantar Buana Selaras adalah flashdisk. Terdapat banyak jenis flashdisk yang diproduksi oleh CV Gantar Buana Selaras. Dalam menentukan harga pokok produksi, perusahaan masih menggunakan metode tradisional dan dalam menentukan biaya overhead perusahaan masih menggunakan estimasi. Hal ini menjadi suatu kekurangan karena biaya produksi tidak didapat secara akurat.

Untuk mengatasi permasalahan yang telah diuraikan, maka dibangun sebuah aplikasi menggunak an metode terstruktur dengan bahasa pemrograman PHP dan database MySQL. Metode pengembang an pengerjaannya yaitu menggunakan system Development Life Cycle (SDLC) dengan metode waterfall. Sedangkan desain sistem informasi yang digunakan adalah Data Flow Diagram (DFD) dan diagram ER untuk proses bisnis yang dirancang.

Aplikasi yang dibangun berjudul “Aplikasi Perhitungan Biaya Produksi Dengan Menggunakan Metode Activity Based Costing (Studi Kasus Pada: CV Gantar Buana Selaras). Aplikasi ini mampu mengklasifikasikan biaya berdasarkan aktivitas selama proses produksi, menentukan biaya produks i dengan menggunakan metode activity based costing dan dapat menghasilkan catatan akuntansi ber u pa jurnal, buku besar dan laporan biaya produksi untuk setiap bulannya.

Kata kunci : Aplikasi, PHP, MySQL, Aktivitas Abstract

CV Gantar Buana Selaras is one of the manufacturing industries enganged in garment and souvenir. One of the product which is produced by CV Gantar Buana Selaras is flashdisk. There are many variants of flashdisk. In determining the cost of goods manufacturing, they still use traditional methods and to determining overhead cost, they use estimation. It can be trouble because the cost of goods manufacturing not obtained accurately. For handle that trouble, so create an application based on structured method s using PHP programming languange and MySQL database. For the method development using system development life cycle (SDLC ) waterfall model. For Design of information system using Data Flow Diagram (DFD) and ER diagram for the business process to be designed.

The application that created entitled “Application for calculation of cost of goods manufacturing based on activity based costing method (case study at : CV Gantar Buana Selaras). This application can classify the cost based on activity, calculated production cost using activity based costing method and can generate accounting records such as journal, general ledger and report of pruduction cost for each month. Keywor ds: Application, PHP, MySQL, Activity

1. Pendahuluan

Perkembangan teknologi yang semakin canggih di era modern mempengaruhi perkembangan dunia usaha sehingga mengalami perubahan dari waktu ke waktu. Para usahawan diharapkan mampu mengikuti perkembangan tersebut dan mampu menghadapi persaingan bisnis yang semakin ketat agar tujuan perusahaan dapat tercapai secara optimal. Perusahaan harus memaksimalkan pemakaian sumber daya yang dimiliki agar dapat berproduksi secara optimal, meminimu mkan pemborosan dan melakukan produksi yang efisien dan efektif.

Perusahaan harus dapat merencanakan pengalokasian biaya – biaya secara tepat, khususnya biaya produksi, karena biaya produksi berkaitan dengan harga pokok produksi. Apabila biaya produksi tinggi maka harga pokok

produksi menjadi tinggi sehingga harga jual menjadi relatif mahal. Sebaliknya, apabila biaya produksi rendah, maka harga pokok produksi menjadi rendah sehingga mengakibatkan harga jual menjadi murah dan perusahaan tidak dapat menghasilkan laba yang optimal.

CV Gantar Buana Selaras merupakan salah satu industri manufaktur yang bergerak di bidang Garment dan Souvenir. Lokasi perusahaan berada di jalan alamanda raya no.11 Cibeunying, Bandung. Salah satu produk

souvenir yang diproduksi oleh CV Gantar Buana Selaras adalah flashdisk. Flashdisk yang diproduksi memilik i

banyak variasi, seperti flashdisk kartu, kulit, kayu, karet dan lain-lain. Dalam menentukan harga pokok produksi,

perusahaan masih menggunakan metode tradisional dan dalam menentukan biaya overhead perusahaan masih

menggunakan estimasi. Hal tersebut s angat tidak efektif dan efisien, karena bahan baku dan biaya overhead setiap

jenis flashdisk berbeda dan akan berpengaruh terhadap biaya produksinya. Maka dari itu, CV Gantar Buana Selaras

harus menggunakan metode yang tepat untuk menentukan biaya produksi.

Metode Activity Based Costing merupakan metode perhitungan biaya produksi yang tepat digunakan pada

perusahaan manufaktur seperti CV Gantar Buana Selaras, karena perusahaan dapat mengetahui biaya yang

dikeluarkan untuk setiap produk melalui analisis setiap aktivitas atau cost pool, dan dapat menghasilkan biaya

produksi yang akurat. Maka dilakukan perancangan aplikasi perhitungan biaya produksi dengan menggunakan

metode ABC costing dengan harapan dapat membantu perhitungan biaya produksi dan pelaporan keg iatan

produksi pada perusahaan.

2. Dasar Teori

2.1 Definisi Akuntansi

Secara umum akuntansi merupakan suatu sistem informasi yang digunakan untuk mengubah data dari transaksi menjadi informasi keuangan. Proses akuntansi meliputi kegiatan mengidentifikasi, mencatat, dan menafsirkan, mengomunikasikan peristiwa ekonomi dari seb uah organisasi kepada pemakai informasinya. Proses akuntansi menghasilkan informasi keuangan. Semua proses tersebut diselenggarakan secara tertulis dan berdasarkan bukti transaksi yang juga harus tertulis [1].

2.2 Kode Rekening (Chart Of Account)

Kode rekening memainkan peranan yang besar dalam proses penyusunan laporan keuangan, karena kode rekening mengkategorikan setiap rekening. Selain itu, kode rekening juga berguna dalam memberikan referensi

untuk memudahkan cross check dalam pencatatan [2].

2.3 Siklus Akuntansi

Proses akuntansi adalah proses pengolahan data sejak terjadinya transaksi, kemudian transaksi ini memili k i

bukti yang sah sebagai dasar terjadinya transaksi kemudian berdasarkan data atau bukti ini maka di input ke proses

pengolahan data sehingga menghasilkan output berupa informasi laporan keuangan. Akuntansi dalam proses

pengolahan datanya menggunakan arus, siklus atau proses akuntansi yang dimulai dari transaksi sampai pada tahap pelaporan. Siklus akuntansi atau disebut juga proses akuntansi konvensional [3].

2.4 Perusahaan Manufaktur

Perusahaan manufaktur adalah perusahaan yang kegiatannya mengelola bahan baku menjadi barang jadi

kemudian menjual barang jadi tersebut. Perusahaan pabrik (manufacturing firm) adalah perusahaan yang

kegiatannya mengolah bahan baku menjadi barang jadi kemudian menjual barang jadi tersebut. Kegiatan khusus dalam perusahaan pabrik adalah pengolahan bahan baku menjadi barang jadi yang disebut proses produksi [4].

2.5 Hirarki Biaya

Perusahaan manufaktur biasanya memiliki struktur biaya yang lebih komplek dibandingkan perusahaan jasa dan dagang. Biaya dalam perusahaan manufaktur dikelompokkan menjadi beberapa kelompok biaya adalah sebagai berikut [5].

a. Biaya bahan baku adalah biaya yang dikeluarkan untuk membeli bahan baku yang akan digunakan untuk

b. Biaya tenaga kerja langsung adalah biaya yang dikeluarkan untuk membayar pekerja yang terlibat secara langsung dalam proses produksi. Hanya pekerja yang terlibat secara langsung dalam proses menghasilkan produk perusahaan yang dapat dikelompokkan sebagai tenaga kerja langsung.

c. Biaya overhead adalah berbagai biaya selain biaya bahan baku langsung dan biaya tenaga kerja langsung

tetapi juga tetap dibutuhkan dalam proses produksi.

2.6 Perhitungan Biaya Produksi Metode Tradisional

Metode perhitungan secara tradisional adalah perhitungan biaya berdasarkan asumsi bahwa produk individual menyebabkan timbulnya biaya. Dengan asumsi tersebut sistem tradisional membebankan biaya ke produk berdasarkan konsumsi biaya yang berhubungan dengan jumlah unit yang diproduksi namun dala m

perhitungan biaya overhead metode ini mengasumsikan bahwa biaya overhead proporsional dengan jumlah unit

yang diproduksi yang kenyataannya banyak pembiayaan yang timbul dari aktivitas - aktivitas yang tidak berhubungan dengan volume produksi [6].

2.7 Perhitungan Biaya Produksi Metode Activity Based Costing (ABC)

Perhitungan biaya berdasarkan Activity Based Costing (ABC) adalah metode perhitungan biaya (costing)

yang dirancang untuk menyediakan informasi biaya bagi manajer untuk keputusan strategis dan keputusan lainnya yang mungkin akan memengaruhi kapasitas dan juga biaya tetap. Dalam akuntansi biaya tradisional, hanya biaya produksi yang dibebankan ke produk. Beban penjualan, umum, dan administrasi diperlakukan sebagai beban periodik dan tidak dibebankan ke produk. Meskipun demikian, beberapa biaya nonproduksi in i juga merupakan bagian dari biaya produksi, penjualan, distribusi, dan pelayanan atas produk. Dalam ABC, produk dibebani semua

biaya overhead – biaya non produksi dan biaya produksi tidak langsung – yang disebabkan oleh produk tersebut.

Dalam ABC, dasar yang digunakan untuk mengalokasikan biaya overhead disebut sebagai penggerak atau pemicu

(driver). Pemicu sumber daya (Resource driver) adalah dasar yang digunakan untuk mengalokasikan biaya dari suatu sumber daya ke berbagai aktivitas berbeda yang mengguna kan sumber daya tersebut [6].

2.8 Flowchart

Bagan alir (flowchart) merupakan teknik analistis yang digunakan untuk menjelaskan aspek-aspek sistem

informasi secara jelas, tepat, dan logis. Bagan alir menggunakan serangkaian simbol standar untuk menguraika n prosedur pengolahan transaksi yang digunakan oleh sebuah perusahaan, sekaligus menguraikan aliran data dalam

sebuah sistem [7]

.

2.9 Data Flow Diagram (DFD)

Data Flow Diagram adalah suatu network yang menggambarkan suatu sistem automat/komputerisasi, manualisasi atau gabungan dari keduanya, yang penggambarannya disusun dalam bentuk kumpulan komponen sistem yang saling berhubungan sesai dengan autran mainnya. Keuntungan dari DFD adalah memungkinkan untuk menggambarkan sistem dari level yang paling tinggi kemudian menguraikannya menjadi level yang lebih rendah

(dekomposisi), sedangkan kekurangan dari DFD adalah tidak menunjukkan proses pengulangan (looping), proses

keputusan dan proses perhitungan [8].

2.10 Kamus Data

Kamus data adalah katalog fakta tentang data dan kebutuhan -kebutuhan informasi dari suatu sistem informasi. Dengan kamus data sistem analis dapat mendefinisikan data yang mengalir pada sistem dengan lengkap [8].

2.11 Entity Realitionship Diagram (ERD)

ERD adalah diagram yang menggambarkan keterhubungan antar data secara konseptual. Penggambaran keterhubungan antar data ini didasarkan pada anggapan bahwa dunia nyata terdiri dari kumpulan objek y ang

Sistem Usulan Perhitungan Biaya Produksi Bagian Produksi P ha se Start Hitung biaya produksi metode tradisional Biaya bahan baku Biaya tenaga kerja Biaya produksi metode tradisional Hitung biaya produksi metode ABC costing Biaya produksi metode ABC costing Biaya bahan baku End Biaya tenaga kerja Biaya overhead tradisional Biaya overhead ABC 3. Pembahasan

3.1 Sistem Usulan Perhitungan Biaya Produksi

Berikut adalah sistem usulan perhitungan biaya produksi yang dibuat.

Gambar 1. S istem Usulan Perhitungan Biaya Produksi 3.2 Data Flow Diagram (DFD) Logis Level 0

Berikut adalah DFD level 0 dari aplikasi yang dibuat.

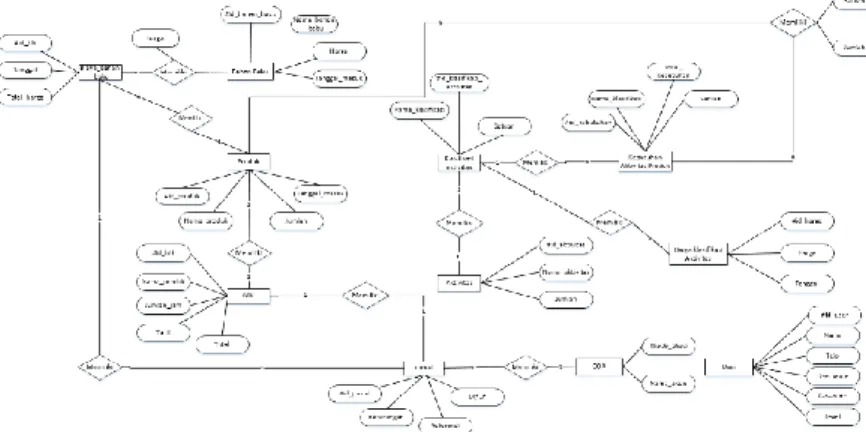

Gambar 2. Data Flow Diagram (DFD) Logis Level 0 3.3 Entity Relationship Diagram (ERD)

Berikut adalah rancangan basis data yang digambarkan dengan Entity Relationship Diagram.

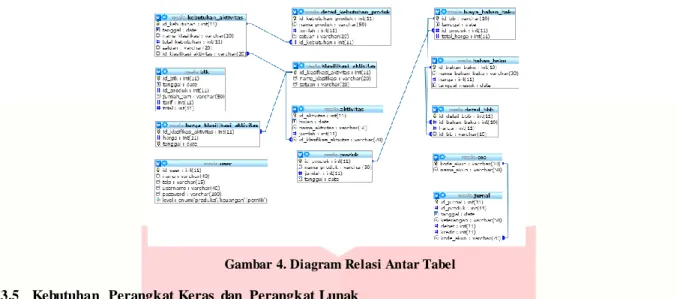

3.4 Diagram Relasi Antar Tabel

Berikut adalah skema relasi yang dibuat berdasarkan ERD yang telah digambarkan di atas.

Gambar 4. Diagram Relasi Antar Tabel 3.5 Kebutuhan Perangkat Keras dan Perangkat Lunak

Dalam membangun aplikasi ini, perangkat keras yang digunakan adalah laptop Acer dengan spesifikasi sebagai berikut.

Tabel 1. Kebutuhan Perangkat Keras

Kebutuhan Spesifikasi

RAM 2 GB

Hardisk 500 GB

Processor Intel(R) Core(TM) i3-2370M CPU @ 2.40GHz 2.40 GHz

Monitor LED backlight 14.0 in 1366 x 768 anti glare

Input Device Keyboard, Mouse

Spesifikasi perangkat lunak yang dibutuhkan untuk mendukung pembangunan spesifikasi ini adalah sebagai berikut.

Tabel 2. Kebutuhan Perangkat Lunak

Kebutuhan Spesifikasi

Sistem Operasi Windows 8.1

Web Browser Mozilla Firefox, Chrome

Database MySQL Version 1.7.3

3.6 Implementasi Aplikasi

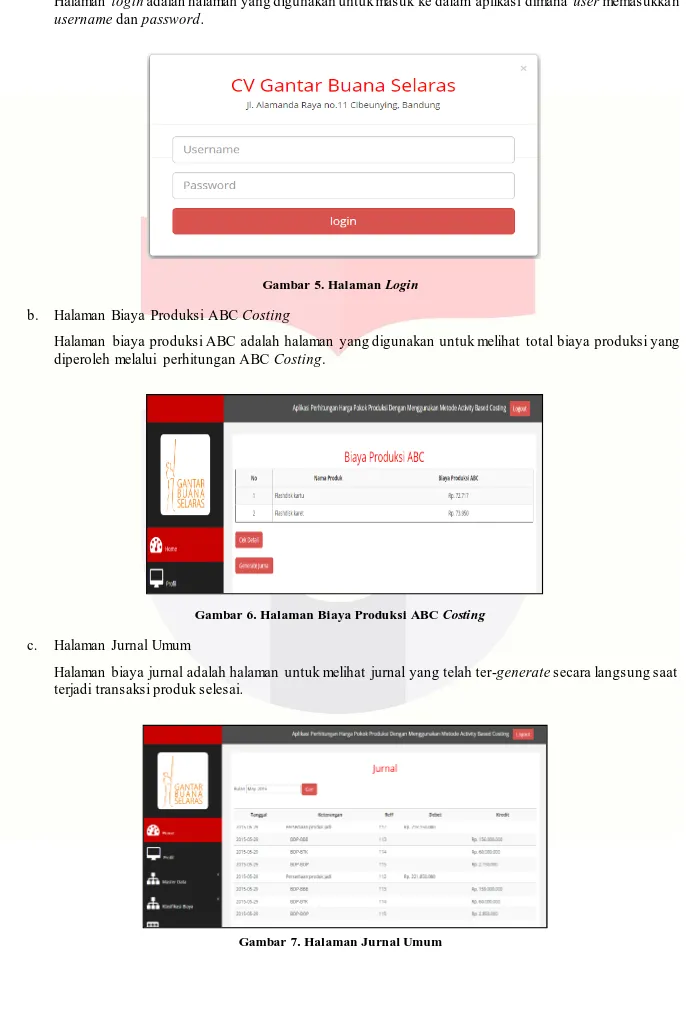

a. Halaman login

Halaman login adalah halaman yang digunakan untuk masuk ke dalam aplikasi dimana user memasukka n

username dan password.

Gambar 5. Halaman Login

b. Halaman Biaya Produksi ABC Costing

Halaman biaya produksi ABC adalah halaman yang digunakan untuk melihat total biaya produksi yang

diperoleh melalui perhitungan ABC Costing.

Gambar 6. Halaman Biaya Produksi ABC Costing

c. Halaman Jurnal Umum

Halaman biaya jurnal adalah halaman untuk melihat jurnal yang telah ter-generate secara langsung saat

terjadi transaksi produk selesai.

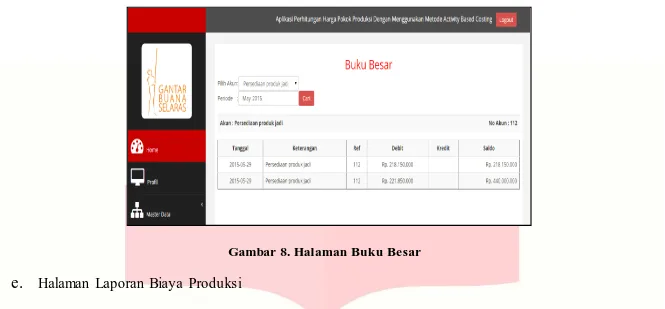

d. Halaman Buku Besar

Halaman buku besar adalah halaman yang digunakan untuk melihat hasil buku besar yang telah di posting

dari jurnal umum.

Gambar 8. Halaman Buku Besar

e.

Halaman Laporan Biaya ProduksiHalaman laporan biaya produksi ABC adalah halaman yang digunakan untuk melihat laporan biaya

produksi yang telah di peroleh melalui perhitungan ABC Costing.

4. Kesimpulan 4.1Kesimpulan

Kesimpulan yang diperoleh dari pembahasan terhadap masalah dalam proyek akhir adalah sebagai berikut.

a. Sistem yang dibuat pada proyek akhir ini dapat mengklasifikasikan biaya berdasarkan aktivitas selama

proses produksi.

b. Sistem ini dapat menentukan biaya produksi dengan menggunakan metode Activity Based Costing.

c. Sistem ini dapat menyajikan catatan akuntansi yang terdiri dari jurnal, buku besar serta menghasilkan

laporan biaya produksi setiap bulannya.

4.2 Saran

Ada beberapa saran yang perlu ditambahkan dalam aplikasi ini untuk meningkatkan kinerjanya adalah sebagai berikut.

a. Diharapkan dalam pengembangan selanjutnya, aplikasi ini dapat dikembangkan menjadi lebih luas lagi

seperti dapat membandingkan harga pokok produksi dengan harga pokok pesanan dengan metode joborder

costing atau processcosting.

b. Untuk pengembangan selanjutnya, aplikasi ini dapat menambahkan kompleksitas seperti menambah jenis

produk sehingga banyak keragaman produk yang akan diteliti.

Daftar Pustaka:

[1] L. Syamryn, Pengantar Akuntansi, Jakarta: PT. Rafa Grafindo, 2012.

[2] A. Diana and L. Setiawati, Sistem Informasi Akuntansi, Yogyakarta: Andi, 2010. [3] S. Syafri Harahap, Teori Akuntansi, Jakarta: PT. Raja Grafindo, 2011.

[4] E. Suhayati and S. Dewi Anggadini, Akuntansi Keuangan, Yogyakarta: Graha Ilmu, 2012.

[5] S. Drs. Mursyidi, Akuntansi Biaya (Conventional Costing, Just in Time, dan Activity - Based Costing), Bandung: PT Refika Aditama, 2010.

[6] H. Garrison and Ray, Managerial Accounting, Jakarta: Salemba Empat, 2011. [7] Kashmir. Analisis Laporan Keuangan, Jakarta: PT. Raja Grafindo, 2012. [8] T. Sutabri, Analisa Sistem Informasi, Yogyakarta: Andi, 2012.