PENERAPAN TARIF, PEMOTONGAN SERTA

PELAPORAN SPT UNTUK PAJAK SEWA HARTA

PADA PT UNI BATAM ABADI

TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan Program Diploma III

Oleh:

SUTINA 3110911014

PROGRAM STUDI AKUNTANSI

JURUSAN MANAJEMEN BISNIS

POLITEKNIK NEGERI BATAM

HALAMAN PERNYATAAN ORISINALITAS

Tugas Akhir ini adalah hasil karya saya sendiri, dan semua sumber baik yang dikutip maupun dirujuk

telah saya nyatakan dengan benar

Nama : SUTINA

NIM : 3110911014

Tanda Tangan : Tanggal : 17 Juli 2012

LEMBAR PENGESAHAN

TUGAS AKHIR

PENERAPAN TARIF, PEMOTONGAN SERTA PELAPORAN

SPT UNTUK PAJAK SEWA HARTA PADA PT UNI BATAM

ABADI

Oleh: SUTINA 3110911014 BATAM, Dosen PembimbingARNIATI, SE., MSI., AK NIK.100003

Dosen Penguji I Dosen Penguji II

ELY KARTIKANINGDYAH, M.SI. CHICI RAMDHANIAH, SE

KATA PENGANTAR

Puji syukur saya panjatkan kehadirat Tuhan Yang Maha Esa atas segala rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan Penulisan tugas akhir ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Ahli Madya pada Program Studi Akuntansi Jurusan Administrasi Niaga Politeknik Batam. Tugas akhir ini dengan judul “PENERAPAN TARIF, PEMOTONGAN SERTA PELAPORAN SPT UNTUK PAJAK SEWA HARTA TERHADAP PT UNI BATAM ABADI.”

Tugas Akhir ini, penulis mendapat banyak dukungan baik secara moril maupun materiil dari berbagai pihak. Untuk itu penulis ingin mengucapkan terima kasih kepada :

1. Keluarga tercinta yang menjadi sumber inspirasi, dorongan semangat dan atas semua doa restu yang telahdiberikan.

2. Sahabat baik Juli dan Vira yang telah banyak memberikan bantuan dan masukan yang menunjang penyusunan Tugas Akhir ini.

3. Bapak DR. Priyono Eko Sanyono, selaku Direktur Politeknik Batam. 4. Bapak Muhammad Zaenuddin Sholeh, MSc selaku Ketua Prodik Akuntasi. 5. Ibu Arniati, SE.AK, selaku Dosen Pembimbing.

6. Ibu Ely Kartikaningdyah, M.SI dan Ibu Chici Ramdhaniah, SE, selaku Dosen Penguji.

7. Seluruh Staf politeknik Batam.

8. Rekan – rekan mahasiswa, khususnya teman se-angkatan yang telah menemami penulis di dalam penyusunan Tugas Akhir ini.

9. Pihak – pihak lain yang tidak dapat disebutkan satu-persatu oleh penulis.

Penulis menyadari bahwa penulisan Tugas Akhir ini masih jauh dari kesempurnaan. Penulis berharap penulisan Tugas Akhir ini dapat sebagai saran penunjang dan informasi tambahan bagi pihak-pihak yang lain dengan mengeliminasi keterbatasan yang ada. Untuk itu diharapkan adanya saran dan kritik yang membangun untuk perbaikan dikemudian hari. Penulis memohon maaf

apabila terdapat kesalahan-kesalahan di dalam penulisan Tugas Akhir ini dan semoga bermanfaat bagi para pembaca.

Batam, 17 Juli 2012

Penulis,

SUTINA 3110911014

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI TUGAS AKHIR UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademik Politeknik Negeri Batam, saya yang bertanda tangan di bawah ini:

Nama : Sutina

NIM : 3110911014 Program Studi : Akuntansi

Jenis karya : Tugas akhir/Skripsi/Karya Ilmiah

demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Politeknik Negeri Batam Hak Bebas Royalti Noneksklusif (Non-exclusive Royalty-Free Right) atas karya ilmiah saya yang berjudul :

“ PENERAPAN TARIF, PEMOTONGAN, SERTA PELAPORAN SPT UNTUK PAJAK SEWA HARTA PADA PT UNI BATAM ABADI “

beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti Noneksklusif ini Politeknik Negeri Batam berhak menyimpan, mengalihmedia/formatkan, mengelola dalam bentuk pangkalan data (database), merawat, dan mempublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya. Dibuat di : Batam Pada tanggal : 17 Juli 2012

Yang menyatakan

DAFTAR ISI

Halaman Judul ... i

Halaman Pernyataan Orisinalitas ... ii

Lembar Pengesahan ... iii

Kata Pengantar ... iv

Lembar Persetujuan Publikasi Karya Ilmiah ... v

Daftar Isi ... vi

Daftar Tabel ... vii

DaftarGambar ... viii

Daftar Lampiran ... ix

Abstrak ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 2

1.3 Batasan Masalah ... 3

1.4 Tujuan Penelitian ... 3

1.5 Manfaat Penelitian ... 3

1.6 Sistematika Penulisan ... 4

BAB II TINJAUAN PUSTAKA ... 6

2.1 Pengertian Pajak ... 6

2.2 Pengertian PPh 23 ... 7

2.3 Pengertian PPh Pasal 4 Ayat 2 ... 9

2.4 Tata cara Pemotongan, pembayaran, serta pelaporan pajak PPh 23 ... 9

BAB III METODOLOGI PENELITIAN DAN GAMBARAN UMUM

PERUSAHAAN ... 15

3.1 Metodologi Penelitian ... 15

3.2 Gambaran Umum Perusahaan ... 16

BAB IV PEMBAHASAN ... 24

4.1 Penerapan tarif pajak pada PT UBA ... 24

4.2 Cara pemotongan pajak oleh PT UBA ... 25

4.3 Cara pembayaran serta pelaporan SPT Oleh PT UBA ... 31

BAB V PENUTUP ... 44

5.1 Kesimpulan ... .. 44

5.2 Saran ... 44 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 3.1 Data Penjualan dan Penyewaan Bangunan Selama Periode 2009-2011 . 17 Tabel 4.1 Daftar Tarif Pajak PPh Pasal 23 dan Pasal 4 (2) ... 25

DAFTAR GAMBAR

Gambar 3.1 Grafik Penjualan & Sewa Selama Tahun 2009-2011 ... 17

Gambar 3.1 Struktur Organisasi ... 18

Gambar 4.1 Bukti Potong PPh 23 ... 29

Gambar 4.2 Bukti Potong PPh 4(2) ... 31

Gambar 4.3 SPT PPh Pasal 23 ... 34

Gambar 4.4 Daftar Bukti Potong PPh Pasal 23 ... 35

Gambar 4.5 SPT Masa PPh Pasal 4(2) ... 37

Gambar 4.6 Daftar Bukti Potong PPh Masa Pasal 4(2) ... 39

Gambar 4.7 Surat Setoran Pajak Lembar Ke-1 ... 40

Gambar 4.8 Surat Setoran Pajak Lembar Ke-2 ... 41

Gambar 4.9 Surat Setoran Pajak Lembar Ke-3 ... 41

Gambar 4.10 Surat Setoran Pajak Lembar Ke-4 ... 42

DAFTAR LAMPIRAN

Lampiran 1 Bukti Potong PPh Pasal ... 46

Lampiran 2 Bukti Potong PPh Pasal 4(2) ... 47

Lampiran 3 SPT Masa PPH Pasal 23 ... 48

Lampiran 4 Daftar Bukti Potong PPh Pasal 23 ... 49

Lampiran 5 SPT Masa PPH Pasal 4(2) ... 50

Lampiran 6 Daftar Bukti Potong PPh Pasal 4(2) ... 51

Lampiran 7 Surat Setoran Pajak Lembar ke-1 ... 52

Lampiran 8 Surat Setoran Pajak Lembar ke-2 ... 53

Lampiran 9 Surat Setoran Pajak Lembar ke-3 ... 54

ABSTRAK

Nama : Sutina

Program Studi : Akuntansi

Judul : PENERAPAN TARIF, PEMOTONGAN, SERTA

PELAPORAN SPT UNTUK PAJAK SEWA HARTA TERHADAP PT UNI BATAM ABADI

PT UBA merupakan perusahaan yang bergerak dibidang sewa menyewa bangunan termasuk membangun gudang dan menjual gudang, kesulitan yang dialami oleh perusahaan adalah membedakan jenis pajak sewa. Tujuan dari penelitian ini adalah untuk mengetahui penerapan, pemotongan, pembayaran, serta pelaporan pajak berdasarkan peraturan-peraturan yang berlaku. Penelitian ini adalah penelitian kualitatif dengan desain deskriptif. Hasil penelitian penerapan tarif, pemotongan, pembayaran serta pelaporan pajak oleh perusahaan telah sesuai dengan peraturan yang berlaku oleh pemerintah

Kata kunci:

BAB I

PENDAHULUAN

1.1Latar Belakang

PT UBA bergerak di bidang sewa menyewa bangunan termasuk membangun gudang dan menjual gudang. Namun dalam kegiatan sehari-hari perusahaan bukan hanya dalam menyewakan bangunan tetapi juga ada transaksi penyewaan harta dari perusahaan lain seperti sewa kendaraan, alat berat dan juga termasuk penyewaan bangunan guna untuk operasional perusahaan.

Terkadang perusahaan akan sulit membedakan jenis pajak yang seharusnya dipotong berdasarkan jenis sewa yang telah diterima maupun yang telah dibayarkan oleh perusahaan kepada perusahaan pengguna ataupun perusahaan pemberi jasa tersebut. Karena dalam pelaksanaannya pajak sewa final tidak bisa dikreditkan sedangkan pajak pasal 23 bisa dikreditkan oleh karena itu perusahaan sering kali perusahaan merasa kesulitan akan pengolongan pph Pasal 23 dan pph Pasal 4 Ayat 2, sehingga diperlukan peraturan perundangan untuk mengetahui perbedaan penggolongan pajak dan tarif pajak yang seharusnya dipotong dan dibayarkan.

Adapun beberapa Undang-Undang yang berkaitan dengan perpajakan yaitu: - Undang-Undang Nomor 28 Tahun 2007 tentang perubahan ketiga atas

Undang-Undang Nomor 6 Tahun 1983 tentang ketentuan umum dan tata cara perpajakan;

- Undang-Undang Nomor 36 Tahun 2008 tentang perubahan keempat atas Undang - Undang Nomor 7 Tahun 1983 tentang pajak penghasilan;

2

- Undang Nomor 20 Tahun 2000 tentang perubahan atas Undang-Undang Nomor 21 Tahun 1997 tentang bea perolehan hak atas tanah dan atau bangunan;

- Undang Nomor 19 Tahun 2000 tentang perubahan atas Undang-Undang Nomor 19 Tahun 1997 tentang penagihan pajak dengan surat paksa.

Salah satu jenis pajak yang dikenal di Indonesia saat ini adalah pajak penghasilan (pph) yang dikenakan terhadap subyek pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak. Apapun kegiatan usaha, profesi atau pekerjaan yang dilakukan oleh subyek pajak sepanjang menerima atau memperoleh penghasilan yang merupakan obyek pajak penghasilan (pph) akan dikenakan pajak penghasilan (pph) sesuai dengan Undang-Undang No 36 Tahun 2008.

Dengan demikian, penulis tertarik untuk melakukan penelitian tentang

“PENERAPAN TARIF, PEMOTONGAN SERTA PELAPORAN SPT UNTUK PAJAK SEWA HARTA TERHADAP PT UNI BATAM ABADI”

1.2Rumusan Masalah

Berdasarkan latar belakang di atas, maka penulis merumuskan masalah sebagai berikut:

a. Bagaimana penerapan Undang-Undang Perpajakan untuk tarif pajak masing-masing jenis sewa.

b. Bagaimana cara pemotongan pajak oleh PT Uni Batam Abadi.

1.3Batasan Masalah

Agar penelitian ini mengarah pada tujuan yang diharapkan, maka penulis membatasi ruang lingkup penelitian sebagai berikut:

a. Batasan data

Data yang digunakan dalam penelitian ini adalah data perusahaan untuk transaksi sewa kendaraan dan bangunan selama bulan juni 2011.

b. Batasan lapangan

Batasan lapangan meliputi cara perhitungan, penerbitan bukti potong PPh pasal 23, dan pasal 4 ayat 2 yang diperlukan dalam penelitian ini

1.4Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

a. Untuk mengetahui apakah penerapan tarif pajak sudah berdasarkan Undang-Undang perpajakan.

b. Untuk mengetahui cara pemotongan pajak yang benar menurut aturan Undang Undang perpajakan.

c. Untuk mengetahui cara pembayaran, serta cara pelaporan SPT yang seharusnya sesuai dengan Undang-Undang yang berlaku

1.5Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat:

a. Bagi perusahaan atau industri agar memudahkan perusahaan membedakan jenis dan tarif pajak sehingga tidak terjadi kesalahan dalam pemotongan pajak sewa harta.

4

b. Bagi penulis sebagai masukan pengetahuan bagi penulis tentang sewa harta , memperluas wawasan penulis dari penerapan ilmu yang telah diperoleh dalam perkuliahan.

c. Bagi perguruan tinggi untuk menambah referensi tentang analisis kinerja perusahaan dan berguna bagi penelitian selanjutnya.

1.6Sistematika Penulisan

Adapun sistematika penulisan penelitian ini adalah sebagai berikut: Bab I Pendahuluan

Berisi latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, metode penelitian, waktu tempat penelitian, dan sistematika penulisan.

Bab II Tinjauan Pustaka

Pada bab ini menjelaskan teori-teori megenai pengertian pph pasal 23, pph pasal 4 ayat 2, tata cara pembayaran, serta pelaporan pajak

BAB III Metodologi Penelitian dan Gambaran Umum Perusahaan

Pada bab ini dipaparkan tentang lokasi dan waktu penelitian, ruang lingkup penelitian, metode analisis data, populasi, jenis dan sumber penelitian dan teknik pengumpulan data serta gambaran umum perusahaan.

BAB IV Pembahasan

Pada bab ini menguraikan penulis akan menjelaskan jawaban dari seluruh rumusan masalah tentang analisis penerapan tarif, cara

pemotongan, pembayaran, serta pelaporan pajak sewa harta PT UBA.

BAB V. Penutup

Pada bab ini diuraikan kesimpulan dan saran dari penulis yang berkaitan dengan penulisan penelitian.

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Pajak

Menurut Para Ahli :

Prof.Dr Rochmat Soemitro, S.H Pajak merupakan iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mandapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan,dan dapat digunakan untuk membayar pengeluaran umum.

Prof. DR. PJA. Adriani seorang mantan guru besar dalam hukum pajak di Universitas Amsterdam (Belanda) memberikan pendapatnya bahwa : Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk, dan yang gunanya ntuk membiayai pengeluaran umum berhubung dengan tugas negara untuk menyelenggarakan pemerintahan.

Dari definisi yang penulis kemukakan terakhir ini rupanya banyak dikutip dalam merumuskan pengertian pajak menurut Undang-Undang Nomor 6 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 28 Tahun 2007 tentang ketentuan umum dan tata cara perpajakan yang selanjutnya akan disebut Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) yaitu dalam pasal 1 butir 1 disebutkan bahwa Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undangundang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

2.2Pengertian PPh 23

Menurut pasal 23 ayat (1) UU PPh no.36 tahun 2008, yang dimaksud dengan PPh pasal 23 adalah pajak atas penghasilan tersebut di bawah ini dengan nama dan dalam bentuk apa pun yang dibayarkan, disediakan untuk dibayarkan, atau telah jatuh tempo pembayarannya oleh badan pemerintah, subjek pajak badan dalam negeri, penyelenggara kegiatan, bentuk usaha tetap, atau perwakilan perusahaan luar negeri lainnya kepada wajib pajak dalam negeri atau bentuk usaha tetap, dipotong pajak oleh pihak yang wajib membayarkan.

Terdapat pengecualian bahwa tidak dilakukan pemotongan pph pasal 23 atas penghasilan-penghasilan sebagaimana diatur dalam pasal 23 ayat (4).pemotongan pph pasal 23 ini bagi penerima penghasilan atau pihak yang dipotong pada umumnya merupakan pembayaran pajak dimuka dan dapat dikreditkan atau diperhitungkan dengan pajak terutang pada akhir tahun pajak. tetapi untuk penghasilan-penghasilan tertentu pemotongan pph pasal 23 merupakan pemotongan pph yang bersifat final:

a. sebesar 15% (lima belas persen) dari jumlah bruto atas:

1. dividen 2. bunga 3. royalti; dan

4. hadiah, penghargaan, bonus, dan 5. sejenisnya selain yang telah dipotong

8

b. Pajak penghasilan sebesar 2% (dua persen) dari jumlah bruto atas:

1. Sewa dan penghasilan lain sehubungan dengan penggunaan harta, kecuali sewa dan penghasilan lain sehubungan dengan penggunaan harta yang telah dikenai pajak sewa dan penghasilan lain sehubungan dengan persewaan tanah dan atau bangunan yang telah dikenakan pajak penghasilan yang bersifat final berdasarkan peraturan pemerintah no.29 tahun 1995 dan sewa dan penghasilan lain sehubungan dengan penggunaan harta khusus kendaraan angkutan darat.

2. Imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa konstruksi, jasa konsultan, dan jasa lain selain jasa yang telah dipotong pajak penghasilan dalam hal wajib pajak yang menerima atau memperoleh penghasilan tidak memiliki nomor pokok wajib pajak, besarnya tarif pemotongan adalah lebih tinggi 100% (seratus persen) daripada tarif sebagaimana, ketentuan lebih lanjut mengenai jenis jasa lain diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

3 Orang pribadi sebagai wajib pajak dalam negeri dapat ditunjuk oleh direktur jenderal pajak untuk memotong pajak pemotongan pajak tidak dilakukan atas:

a. penghasilan yang dibayar atau terutang kepada bank;

b. sewa yang dibayarkan atau terutang sehubungan dengan sewa guna usaha dengan hak opsi;

c. dividen dimaksud dividen yang diterima oleh orang pribadi. d. Pembagian laba

e. Sisa hasil usaha koperasi yang dibayarkan oleh koperasi kepada anggotanya;

f. Penghasilan yang dibayar atau terutang kepada badan usaha atas jasa keuangan yang berfungsi sebagai penyalur pinjaman dan/atau pembiayaan yang diatur dengan Peraturan Menteri Keuangan.

2.3Pengertian PPh Pasal 4 Ayat 2

Menurut pasal 4 ayat (2) UU PPh no.36 tahun 2008, yang dimaksud dengan PPh pasal 4 ayat (2) adalah PPh atas penghasilan berupa bunga deposito dan tabungan-tabungan lainnya, penghasilan dari transaksi saham dan sekuritas lainnya di bursa efek, penghasilan dari pengalihan harta berupa tanah dan atau bangunan serta penghasilan tertentu lainnya, yang pengenaan pajaknya diatur dengan Peraturan Pemerintah.

Penghasilan berupa sewa atas tanah dan atau bangunan berupa tanah, rumah, rumah susun, apartemen, kondominium, gedung perkantoran, gedung pertokoan, atau gedung pertemuan termasuk bagiannya, rumah kantor, toko, rumah toko, gudang dan bangunan industri, dikenakan pajak penghasilan yang bersifat final. Besarnya pajak penghasilan yang terutang bagi wajib pajak orang pribadi maupun wajib pajak badan yang menerima atau memperoleh penghasilan dari persewaan tanah dan atau bangunan sebagaimana dimaksud dalam Pasal 2 adalah 10% (sepuluh persen) dari jumlah bruto nilai persewaan tanah dan atau bangunan.

2.4 Tata cara Pemotongan, pembayaran, serta pelaporan pajak pph pasal 23

Berdasarkan Ketentuan pasal 2 peraturan menteri keuangan Nomor 80/PMK.03/2010 tanggal 1 April 2010 yang merupakan perubahan atas peraturan

10

menteri keuangan Nomor 184/PMK.03/2007: Penghasilan berupa sewa atas penggunaan harta berupa kendaraan, alat berat dan lainnya selain bangunan dikenakan Pajak Penghasilan yang bersifat tidak final.

Besarnya Pajak Penghasilan yang terutang bagi Wajib Pajak orang pribadi maupun Wajib Pajak badan yang menerima atau memperoleh penghasilan dari persewaan sehubungan dengan penggunaan harta lainnya pasal 23 adalah 2% (dua persen) dari jumlah bruto nilai persewaan sehubungan dengan pengunaan harta.

Tata cara pemotongan, pembayaran serta pelaporan pajak penghasilan dari persewaan atas penggunaan harta lainnya dilakukan melalui:

a. PPh Pasal 23 dan PPh Pasal 26 yang dipotong oleh Pemotong PPh yang memotong Pajak Penghasilan yang terutang pada saat pembayaran atau terutangnya sewa, tergantung peristiwa mana lebih dahulu terjadi;

b. Menyetor Pajak penghasilan yang terutang ke Bank Persepsi atau Kantor Pos dan Giro paling lambat tanggal 10 (sepuluh) bulan takwin berikutnya setelah bulan pembayaran atau terutangnya sewa;

c. Melaporkan pemotongan dan penyetoran Pajak penghasilan yang terutang ke Kantor Pelayanan Pajak paling lambat tanggal 20 (dua puluh) bulan takwin berikutnya setelah bulan pembayaran atau terutangnya sewa

2.5 Tata cara pemotongan, pembayaran, serta pelaporan pajak pph pasal 4(2)

Berdasarkan Keputusan direktur jenderal pajak nomor KEP-227/PJ./2002 tentang tata cara pemotongan dan pembayaran, serta pelaporan pajak penghasilan dari persewaan tanah dan atau bangunan

Dalam Keputusan ini, yang dimaksud dengan jumlah bruto nilai persewaan adalah semua jumlah yang dibayarkan atau terutang oleh pihak yang menyewa dengan nama dan dalam bentuk apapun yang berkaitan dengan tanah dan atau bangunan yang disewa, termasuk biaya perawatan, biaya pemeliharaan, biaya keamanaan dan service charge baik yang perjanjiannya dibuat secara terpisah maupun yang disatukan dengan perjanjian persewaan yang bersangkutan.

Penghasilan berupa sewa atas tanah dan atau bangunan berupa tanah, rumah, rumah susun, apartemen, kondominium, gedung perkantoran, gedung pertokoan, atau gedung pertemuan termasuk bagiannya, rumah kantor, toko, rumah toko, gudang dan bangunan industri, dikenakan Pajak Penghasilan yang bersifat final.

Besarnya Pajak Penghasilan yang terutang bagi Wajib Pajak orang pribadi maupun Wajib Pajak badan yang menerima atau memperoleh penghasilan dari persewaan tanah dan atau bangunan sebagaimana dimaksud dalam Pasal 2 adalah 10% (sepuluh persen) dari jumlah bruto nilai persewaan tanah dan atau bangunan.

Tata cara pelunasan Pajak Penghasilan dari persewaan tanah dan atau bangunan dilakukan melalui:

(1) Pemotongan oleh penyewa dalam hal penyewa adalah Badan Pemerintah, Subjek Pajak badan dalam negeri, penyelenggara kegiatan, bentuk usaha tetap, kerjasama operasi, perwakilan perusahaan luar negeri lainnya, dan orang pribadi yang ditetapkan oleh Direktur Jenderal Pajak.

(2) Penyetoran sendiri oleh yang menyewakan dalam hal penyewa adalah orang pribadi atau bukan Subjek Pajak, selain yang tersebut pada ayat (1).

12

Tata cara pemotongan pajak penghasilan dari persewaan tanah dan atau bangunan dilakukan:

(1) Dalam melaksanakan pemotongan Pajak Penghasilan sebagaimana dimaksud dalam Pasal 4 ayat (1), pihak penyewa wajib:

a. Memotong Pajak Penghasilan yang terutang pada saat pembayaran atau terutangnya sewa, tergantung peristiwa mana lebih dahulu terjadi.

b. Menyetor Pajak penghasilan yang terutang ke Bank Persepsi atau Kantor Pos dan Giro paling lambat tanggal 10 (sepuluh) bulan takwin berikutnya setelah bulan pembayaran atau terutangnya sewa.

c. Melaporkan pemotongan dan penyetoran Pajak penghasilan yang terutang ke Kantor Pelayanan Pajak paling lambat tanggal 20 (dua puluh) bulan takwin berikutnya setelah bulan pembayaran atau terutangnya sewa.

(2) Dalam melaksanakan penyetoran sendiri Pajak Penghasilan sebagaimana dimaksud dalam Pasal 4 ayat (2), pihak yang menyewakan wajib:

a. Menyetor Pajak penghasilan yang terutang ke Bank Persepsi atau Kantor Pos dan Giro paling lambat tanggal 15 (lima belas) bulan takwin berikutnya setelah bulan pembayaran atau terutangnya sewa.

b. Melaporkan pemotongan dan penyetoran Pajak penghasilan yang terutang ke Kantor pelayanan Pajak paling lambat tanggal 20 (dua puluh) bulan takwin berikutnya setelah bulan pembayaran atau terutangnya sewa.

(3) Dalam hal kontrak atau perjanjian sewa ditandatangani sebelum bulam Mei 2002 dan pelaksanaannya dimulai sebelum bulan Mei 2002, maka atas penghasilan yang diterima atau diperoleh Wajib Pajak badan dari persewaan tanah dan atau bangunan dikenakan tarif sebesar 6% (enam persen) dari jumlah bruto nilai persewaan.

(4) Dalam hal kontrak atau perjanjian sewa ditandatangani sebelum bulan Mei 2002 tetapi pelaksanaannya setelah bulan April 2002, maka atas penghasilan yang diterima atau diperoleh Wajib Pajak badan dari persewaan tanah dan atau bangunan dikenakan tarif sebesar 10% (sepuluh persen) dari jumlah bruto nilai persewaan.

(5) Dalam hal kontrak atau perjanjian sewa ditandatangani dan pelaksanaannya setelah bulan April 2002, maka atas penghasilan yang diterima atau diperoleh Wajib Pajak badan dari persewaan tanah dan atau bangunan dikenakan tarif sebesar 10% (sepuluh persen) dari jumlah bruto nilai persewaan.

Berikut prosedur pelaksanaan pemotongan, pembayaran serta pelaporan SPT masa pada PT UBA:

a. Menerima daftar pembayaran dari bagian keuangan

b. Melakukan penelitian mengenai akurasi dan kelengkapannya

c. Menginput daftar pembayaran ke dalam format PPh 23 untuk perhitungan pajak dengan menggunakan tarif pajak yang telah ditentukan

d. Input data tersebut ke dalam SPT masa PPh Pasal 23 e. Mencetak laporan SPT masa ke PPh 23

14

f. Mencetak daftar pemotongan dan bukti potong pajak PPh 23

g. Mencetak SSP

h. Menyerahkan kepada Direktur PT UBA untuk ditanda tangani dan di stempel dengan cap perusahaan

i. Menyetor pajak atau membayar pajak ke Kantor Pos atau Bank Persepsi j. Menyerahkan bukti pembayaran dan lembar ke 1, 3, dan 5 ke KPP

setempat

BAB III

METODOLOGI PENELITIAN DAN GAMBARAN UMUM PERUSAHAAN

3.1Metodologi Penelitian

3.1.1 Objek Penelitian

Yang menjadi objek dari penelitian ini adalah seluruh bentuk kegiatan yang dilakukan oleh PT UBA yang berhubungan dengan segala sewa harta bangunan dan kendaraan

3.1.2 Metode Pengumpulan Data

Di dalam pengumpulan data–data dan informasi–informasi yang menunjang penelitian ini, penulis menggunakan beberapa metode Penelitian Lapangan, antara lain sebagai berikut:

1. Wawancara

Dalam penelitian ini, penulis menggunakan teknik wawancara yang dilakukan dilapangan untuk mengetahui perilaku responden dengan bertatapan langsung. Penulis mewawancarai narasumber, dengan memberikan pertanyaan yang berkaitan dengan cara penentuan jenis pajak, tarif pajak, pembayaran serta pelaporan pajak.

2. Observasi

Merupakan metode pengumpulan data dengan cara melakukan pengamatan subjek penelitian (orang), objek (benda), atau kejadian yang sistematis tanpa pertanyaan atau komunikasi langsung terhadap individu melainkan secara langsung diamati.

16

3. Dokumentasi

Penulis secara langsung meminta data ke bagian akuntan untuk pengumpulan dokumen-dokumen kwitansi, voucher, bukti bayar dan bukti penerimaan pajak.

3.1.3 Metode Analisis data

Data yang diperoleh akan dianalisis dengan menggunakan analisis Deskriptif meneliti bagaimana penerapan Tarif pajak pph pasal 23 dan pasal 4 ayat 2 atas sewa harta oleh perusahaan.

3.2Gambaran Umum Perusahaan

3.2.1 Sejarah Perusahaan

PT.Uni Batam Abadi (PT UBA) merupakan salah satu perusahaan di Batam yang bergerak dibidang pembangunan gudang dan persewaan gudang. PT UBA beralamat Komplek Union Industri Park Blok AA No. 07 & 08 Batu Ampar – Batam.

PT UBA ini didirikan pada tahun 2001 dengan modal dasar sebesar Rp 2,500,000,000.00 (dua miliar lima ratus juta rupiah). Dalam menghasilkan produksinya, PT UBA selalu berusaha yang terbaik untuk memenuhi spesifikasi yang diinginkan oleh pelanggan, selain penyewa dalam Negeri PT UBA juga menyewakan kepada perusahaan Luar Negeri. 3.2.2 Visi dan Misi Perusahaan

a. Visi Perusahaan adalah menjadi Perusahaan yang dibutuhkan oleh penanam modal akan tempat usaha.

b. Misi Perusahaan

• Menghasi 3.2.2.1Produk da a. Penjualan b. Persewaa Berikut ini da Tabel. 3.1 Da No Tahun K 1. 2009 P P 2. 2010 P P 3. 2011 P P 0 1E+09 2E+09 3E+09 4E+09 5E+09 6E+09 7E+09 8E+09 T Penjualan 6 Sewa 3 Grafik 3.1 Pe

asilkan Gudang yang berkualitas tinggi

dan jasa yang dihasilkan oleh PT UBA adalah lan Gudang

aan Gudang

data penjualan selama tiga tahun oleh PT UBA Data Penjualan dan penyewaan Bangunan selama periode 2

Keterangan Total Penjualan Gudang Pendapatan Sewa Rp. 640,000,000. Rp. 3,600,187,378 Penjualan Gudang Pendapatan Sewa Rp. 1,093,120,000 Rp. 3,632,391,699 Penjualan Gudang Pendapatan Sewa Rp. 7,355,500,000 Rp. 3,967,475,351 Sumber: PT UBA

Tahun 2009 Tahun 2010 Tahun 2011 640000000 1093120000 7355500000 3600187378 3632391699 3967475351 enjualan & sewa selama Tahun 2009-2011

2009-2011 0.00 78.00 00.00 99.00 00.00 51.00

18

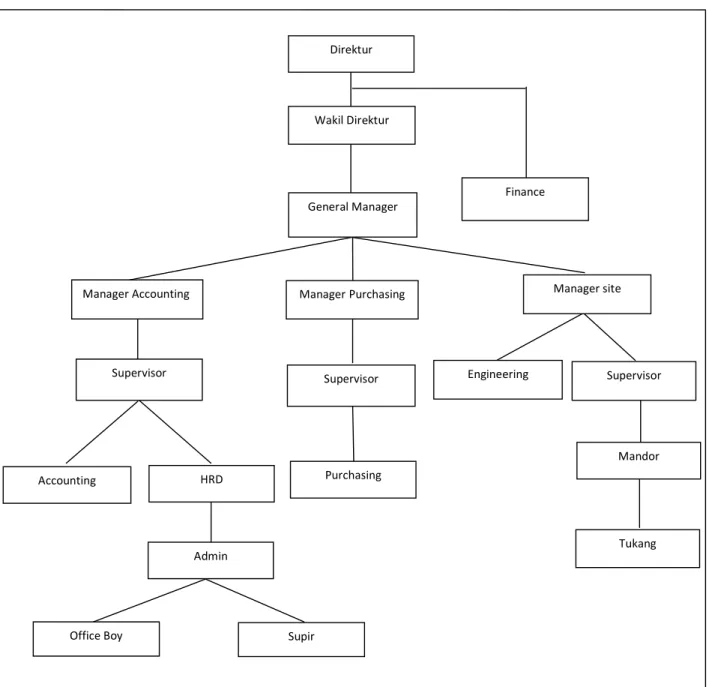

3.2.3 Struktur Organisasi Perusahaan

Gambar 3.1 Struktur Organisasi

Manager Accounting Manager Purchasing Manager site

Accounting HRD Admin Purchasing Supervisor Mandor Direktur Wakil Direktur General Manager Finance

Supervisor Supervisor Engineering

Tukang

Deskripsi Pekerjaan 1. Direktur

• Menetapkan Kebijakan Perusahaan

• Bertanggung jawab kepada pemegang saham • Menetapkan Sasaran mutu

• Berkomitmen melaksanakan Sistem manajemen kebijakan yang sudah

ditentukan

• Menetapkan Struktur organisasi perusahaan serta tugas dan wewenang

masing-masing personel 2.Wakil Direktur

• Melaksanakan Kebijakan yang di tetapkan oleh perusahaan

• Melaporkan hasil dari pelaksanaan kebijakan kepada manajemen puncak • Mengangkat manajer

• Bertanggung jawab terhadap Direktur

3. Manager Keuangan

• Merencanakan dan menganalisa pengeluaran perusahaan • Mengatur strukrur aktiva (struktur kekayaan perusahaan • Mengatur struktur financial

• Mengatur struktur modal

• Menyediakan laporan keuangan

4. Manager Purchasing

• Mengatur pembelian agar barang dan kedatangannya sesuai dengan yang

diharapkan oleh department terkait

20

• Mencari dan membandingkan beberapa supplier untuk mendapatkan harga

dan kualitas yang baik

• Memberikan beberapa altenative pengganti untuk barang/jasa • Melakukan negosiasi harga dan mengontrol kegiatan pembelian

5. Manager Site

• Menjadwalkan proyek, merencankan pelaksanaan proyek agar selesai tepat

waktu

• Mengimplementasikan rencana proyek • Mengontrol kerja sampai selesai • Membina hubungan kooperatif • Melakukan inovasi

• Memperkirakan durasi tugas

• Menentukan ketergantungan antar tugas

• Mengintergrasikan sumber daya sesuai posisi dan jadwal yang sudah

dibuat dalam perencanaan

• Mengarah usaha tim

• Menilai dan mengontrol perkembangan selama proyek • Menilai hasil dan pengalaman proyek aktivitas final

6. Finance

• Menyusun anggaran belanja perusahaan setiap bulannya

• Mengawasi keuangan perusahaan, baik yang ada di bank maupun kas di

perusahaan.

• Melakukan penyetoran dan penarikan dana ke bank.

• Melakukan pembayaran hutang kepada supplier.

• Membuat laporan kas kecil harian dan bulanan.

• Membuat laporan rekonsiliasi bank.

7. Accounting

• Menyusun laporan keuangan, perpajakan

• Mencatat semua transaksi ekonomi yang terjadi di perusahaan seperti:

menjurnal, memposting dan lain-lain.

• Berwewenang untuk membuat dokumen seperti: invoice, surat kuasa

untuk rekening bank perusahaan, membuat surat-surat yang berhubungan dengan perbankan dan kemampuan perusahaan, dan dokumen lain sebagainya

• Bertanggungjawab mengarsipkan dan menyimpan semua dokumen

transaksi yang berkaitan dengan transaksi ekonomi perusahaan.

• Menyiapkan gaji untuk seluruh karyawan setiap bulan sebelum tanggal 10

awal bulan.

• Membuat dan melaporkan pajak bulanan, menyusun laporan keuangan

setiap bulannya. 8. HRD

22

• Menyeleksi, menerima dan mengangkat karyawan sesuai dengan

kebutuhan.

• Menghitung gaji, lembur dan tunjangan seluruh karyawan.

• Membuat laporan karyawan tentang kehadiran, cuti dan pengunduran diri.

9. Supervisor

• Mengontrol kehadiran bawahannya

• Memeriksa kelengkapan peralatan kerja

• Menyampaikan pengumuman / pemberitahuan yang di dapat dari manajer • Membahas rencana kerja, merencanakan penyelesaian kerja

• Menyampaikan tingkat penyelesaian kerja kepada manajer

• Menampung permasalahan yang terjadi dan segera mencari solusinya

10. Admin

• Mengatur arus dokumen • Melakukan surat menyurat

• Menyiapkan bahan presentasi jika diperlukan 11. Office Boy

• Menjaga kebersihan area-area perusahaan

• Mengecek konsumsi kantor seperti air minum

12. Purchasing

• Mencari dan meminta quotation dari supplier yang berbeda untuk

perbandingan harga barang.

• Melakukan pembelian barang yang dibutuhkan oleh perusahaan, mulai

• Membuka Purchase Order kepada supplier untuk pembelian semua

kebutuhan produksi dan opersional perusahaan.

• Memastikan barang sampai di perusahaan tepat pada waktunya.

• Menyiapkan laporan purchase setiap bulannya.

13.Engineering

• Merincikan kandungan material yang diperlukan oleh setiap produk biji plastik.

• Memperbaiki dan mengembangkan proses prosuksi supaya menjadi lebih lancar dan meningkat hasil output.

• Jelas dengan setiap tahapan dan prosedur produksi.

• Membantu menjaga sumber daya perusahaan supaya tetap dalam keadaan

yang baik.

14. Mandor

• Mencari dan mengawasi agar tukang bisa segera menyelesaikan pekerjaan

yang di berikan

15. Tukang

• Menyelesaikan pekerjaan yang di berikan secepatnya sebelum deadline

BAB IV PEMBAHASAN

4.1 Penerapan tarif pajak pada PT UBA

Berdasarkan penelitian penulis penerapan tarif pajak untuk pph pasal 23 ayat (1) UU No.36 Tahun 2008 tentang sewa dan penghasilan lain sehubungan dengan penggunaan harta kecuali sewa dan penghasilan lain sehubungan dengan penggunaan harta yang telah dikenai pajak penghasilan sebagaimana dimaksud dalam pasal 4 ayat (2). Dalam hal menerima atau memperoleh penghasilan jika tidak memiliki nomor pokok wajib pajak (NPWP), besarnya tarif pemotongan adalah lebih tinggi 100% (seratus persen) daripada tarif bagaimana dimaksud pada ayat (1), oleh PT UBA telah dilaksanakan dengan berdasarkan undang-undang perpajakan yang berlaku, tarif yang berlaku untuk pajak sewa dan penghasilan lain sehubungan dengan penggunaan harta sebesar 2% (dua persen), PPh 23 bersifat tidak final dan merupakan pajak penghasilan yang dapat dikreditkan.

Pajak penghasilan bersifat final merupakan pajak penghasilan yang pengenaanya sudah bersifat final (berakhir) sehingga tidak dapat dikreditkan (dikurangkan) dari total pajak penghasilan terutang pada akhir tahun pajak. Untuk penerapan tarif pajak PPh Pasal 4(2) telah diatur dalam keputusan direktur jenderal pajak nomor KEP-227/PJ./2002 tentang tata cara pemotongan dan pembayaran, serta pelaporan pajak penghasilan dari persewaan tanah dan atau bangunan tarif pajak yang berlaku sebesar 10% (sepuluh persen) walaupun pihak penyewa maupun pihak pemilik tidak memiliki NPWP.

Tabel 4.1 Daftar tarif Pajak PPh Pasal 23 dan Pasal 4 (2)

Sumber: Peraturan Direktur Jenderal Pajak Nomor PER-53/PJ/2009

4.2 Cara pemotongan pajak oleh PT UBA

Cara pemotongan Pph pasal 23 dimulai ketika Bagian keuangan telah membayar tagihan kepada supplier, ketika membayar bagian keuangan akan mengeluarkan voucher pembayaran, menerima kwitansi. Setelah dikumpulkan dokumen pembayaran tersebut dan akan dibuatkan daftar pembayaran. Dokumen tersebut merupakan sumber bagi petugas pembukuan untuk menghitung pajak yang haru

PPh Pasal 23 Tarif PPh Pasal 4 (2) Tarif

Deviden, Bunga, Royalti 15% Persewaan Tanah dan/atau Bangunan 10%

Hadiah Dan Penghargaan 15% Hadiah Undian 25%

Sewa dan Penghasilan lain sehubungan dengan penggunaan harta

2% Transaksi Penjualan Saham Saham Pendiri

Bukan Saham Pendiri

0,5% 0,1% Jasa Teknik 2% Jasa Konstruksi

Kualifikasi usaha Kecil

Kualifikasi Usaha Besar & menengah Pelaksana Tidak memiliki kualifikasi Jasa perencanaan atau pengawasan Tidak memiliki kualifikasi

2% 3% 4%

6% Jasa Manajemen 2% Wajib Pajak yang Usaha Pokoknya

Melakukan Pengalihan Hak atas

Tanah/Bangunan 5%

Jasa Konsultan 2% Bunga Simpanan yang Dibayarkan oleh Koperasi kepada Anggota Wajib Pajak

Orang Pribadi 10%

Jasa lain 2% Dividen yang Diterima/Diperoleh Wajib Pajak Orang Pribadi dalam negeri

26

dipotong, dan dibuat surat setoran pajak (SSP) dan mempersiapkan Surat Pemberitahuan (SPT) masa.

Pelaksanaan pemotongan Pph 4(2) sebenarnya hampir sama dengan pelaksanaan pemotongan PPh 23 yang berbeda adalah pemotongan dilakukan saat perusahaan menerima pendapatan atas sewa bangunan kepada penyewa, dimana perusahaan hanya menerima nilai sewa setelah dipotong oleh penyewa atau istilah tenant.

4.2.1 Contoh cara Perhitungan PPh Pasal 23:

PT Putra Batam Jasa Mandiri Utama merupakan perusahaan yang bergerak di bidang persewaan kendaraan. Perusahaan telah menyewa mobil crane dari perusahaan tersebut dan memakainnya selama 12 jam dan tagihan yang harus dibayar perusahaan selama 12 jam adalah Rp.6,500,000.00 dan belum termasuk pajak

Maka perhitungan PPh Pasal 23 atas penghasilan PT Putra Batam Jasa Mandiri Utama adalah :

PPh 23 terutang = Penghasilan Bruto x Tarif Pajak = Rp. 6,500,000.00 x 2%

= RP.130,000.00

Dikarenakan perusahaan memiliki NPWP maka tarif pajak yang dikenakan hanya 2 %

4.2.2 Contoh cara perhitungan Pph pasal 4 (2):

PT Accord mandiri merupakan salah satu perusahaan yang menyewa bangunan di PT UBA guna sebagai office maupun sebagai gudang, pada awal bulan juni perusahaan menerima pendapatan sebesar Rp. 221,210,298.00 dan

belum dipotong oleh PT Accord maka pendapatan yang seharusnya diterima oleh PT UBA adalah:

PPh Pasal 4(2) = Peredaran Bruto x Tarif Pajak = Rp 221,210,298.00 x 10% = Rp. 22,121,030.00

Pendapatan yang seharusnya di terima oleh PT UBA adalah setelah dikurangi pajak sewa yaitu Rp. 221,210,298.00 – Rp 22,121,030.00 = Rp 199,089,268.00 Setelah diketahui pajak terutangnya, maka dilakukan pemotongan baik PPh 23 maupun PPh 4(2) setiap terjadinya transaksi pembayaran maupun penerimaan perusahaan dan melaporkan SPT Masa tepat waktu

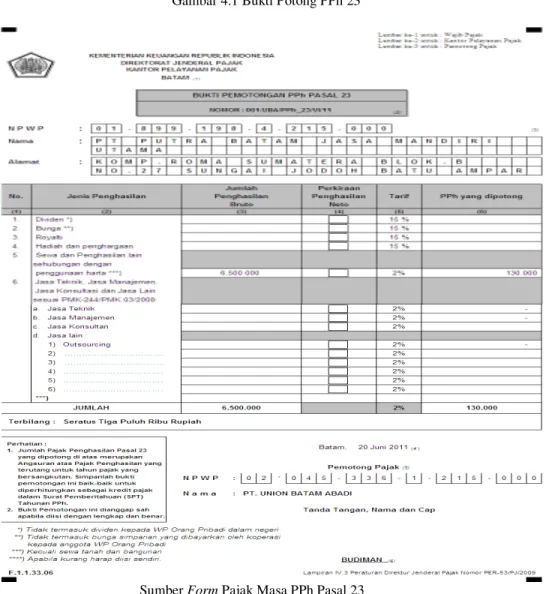

4.2.3. Tata cara pengisian formulir bukti potong Pph 23 A. Secara umum :

1. Diisi dengan nama Kantor Pelayanan Pajak (KPP)

2. Diisi dengan Nomor Bukti Pemotongan sesuai dengan urutan yang dibuat oleh Pemotong Pajak

3. Diisi dengan Identitas Wajib Pajak yang di potong PPh Pasal 23 4. Diisi dengan tanggal dibuatnya Bukti Pemotongan Pajak

5. Diisi dengan identitas lengkap Pemotong Pajak

6. Diisi dengan tanda tangan, nama dan cap Pemotong Pajak B. Secara Khusus:

Sesuai ketentuan Pasal 23 UU Pajak Penghasilan, bagi Wajib Pajak Orang Pribadi yang ditunjuk sebagai Pemotong atau Badan Dalam Negeri yang

28

membayar penghasilan sebagaimana dimaksud dalam Pasal 23 UU PPh, berkewajiban memotong PPh Pasal 23.

Bukti Pemotongan ini dibuat rangkap 3 (tiga) : Lembar ke 1 : Untuk Wajib Pajak

Lembar ke 2 : Untuk KPP sebagai lampiran pada saat pelaporan SPT Masa Pasal 23.

Lembar ke 3 : Untuk Pemotong Pajak Kolom 1 : Nomor urut, cukup jelas

Kolom 2 : Jenis Penghasilan, yang menjadi obyek PPh Pasal 23 Kolom 3 : Jumlah Penghasilan Bruto, diisi dengan besarnya

penghasilan yang dibayarkan Kolom 4 : Perkiraan Penghasilan Neto

Diisi dengan persentase perkiraan penghasilan neto obyek PPh Pasal 23 berdasarkan ketentuan yang berlaku

Kolom 5 : Tarif, berdasarkan tarif yang berlaku umum maupun tarif khusus sesuai ketentuan yang berlaku.

Kolom 6 : PPh yang dipotong Diisi dengan jumlah PPh Pasal 23 yang dipotong, yaitu sebesar Tarif x Jumlah Penghasilan Bruto, kecuali untuk jasa lain adalah sebesar Jumlah Penghasilan Bruto x Persentase Perkiraan Penghasilan Neto x Tarif.

Gambar 4.1 Bukti Potong PPh 23

Sumber Form Pajak Masa PPh Pasal 23

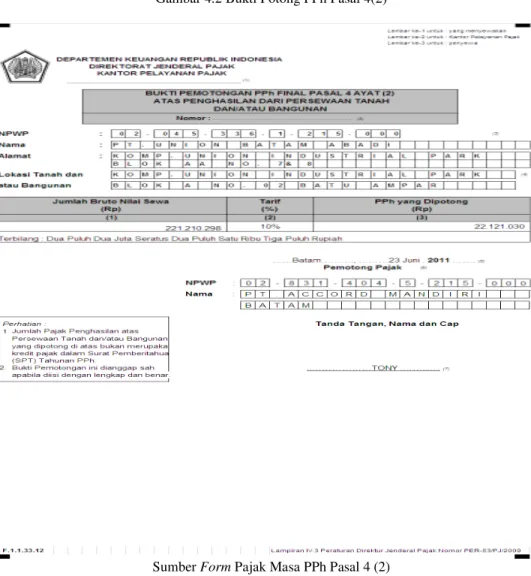

4.2.4. Tata cara pengisian formulir bukti potong Pph 4(2) a.Secara umum :

1. Diisi dengan nama Kantor Pelayanan Pajak (KPP)

2. Diisi dengan Nomor Bukti Pemotongan sesuai dengan urutan yang dibuat oleh Pemotong Pajak

3. Diisi dengan Identitas Wajib Pajak yang di potong PPh Pasal 4 (2) 4. Diisi dengan tanggal dibuatnya Bukti Pemotongan Pajak

30

6. Diisi dengan tanda tangan, nama dan cap Pemotong Pajak b. Secara Khusus:

Sesuai ketentuan Pasal 4 (1) UU Pajak Penghasilan, bagi Wajib Pajak Orang Pribadi yang ditunjuk sebagai Pemotong atau Badan Dalam Negeri yang membayar penghasilan sebagaimana dimaksud dalam Pasal 4(2) UU PPh, berkewajiban memotong PPh Pasal 4 (2).

Bukti Pemotongan ini dibuat rangkap 3 (tiga) : Lembar ke 1 : Untuk Yang Menyewakan

Lembar ke 2 : Untuk KPP sebagai lampiran pada saat pelaporan SPT Masa Pasal 4(2).

Lembar ke 3 : Untuk Penyewa

Kolom 1 : Jumlah Penghasilan Bruto, diisi dengan besarnya nilai sewa

Kolom 2 : Tarif, berdasarkan tarif yang berlaku umum sesuai ketentuan yang berlaku.

Kolom 3 : PPh yang dipotong, diisi dengan jumlah PPh Pasal 4 (2) yang dipotong, yaitu sebesar Tarif x Jumlah Bruto nilai sewa.

Gambar 4.2 Bukti Potong PPh Pasal 4(2)

Sumber Form Pajak Masa PPh Pasal 4 (2)

4.3 Cara pembayaran serta pelaporan SPT Oleh PT UBA 4.3.1 Cara pembayaran Pajak

Untuk PPh Pasal 23 setelah SSP dan SPT masa selesai disiapkan oleh petugas pembukuan yang dilampiri bukti pemotongan dan daftar pemotongan PPh 23, dokumen tersebut diserahkan kepada Direktur untuk ditanda tangani. Lembar 1-5 yang sudah ditanda tangani dipakai sebagai dokumen pembayaran pajak ke Bank, lembar 2 dan 4 diambil oleh Bank persepsi sedangkan lembar 1, 3, 5 dikembalikan sebagai tanda pembayaran dan arsip oleh perusahaan.

32

Untuk pph 4(2) sebenarnya sama cara pembayaran dan pelaksanaan pelaporan pajak dengan PPh 23 akan tetapi yang berbeda disini adalah perusahaan tidak perlu melaporkan sendiri pendapatan sewa yang diperoleh melainkan oleh penyewa bangunan, dan diberikan bukti potong sebagai tanda telah terpenuhi kewajiban perusahaan kepada negara.

4.3.2 Cara Pelaporan SPT

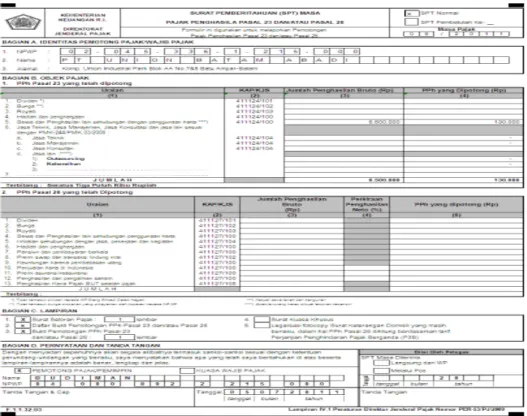

Setelah selesai disetor pajaknya, Bank akan mengembalikan SSP lembar 1, 3, dan 5 guna untuk keperluan dilaporkan kekantor pajak. SSP lembar ke-3(tiga) akan dilampirkan di SPT masa, bukti pembayaran dari kantor pos maupun bank persepsi disertai bukti dan daftar pemotongan PPh 23 tersebut akan dilaporkan ke Kantor Pelayanan Pajak (KPP) setempat tepatnya KPP Pratama Batam yang berkedudukan di Batu Ampar. Lembar ke-1 dikembalikan lagi kepada Wajib Pajak sebagai tanda bukti wajib pajak sudah melaporkan SPT Masa. Dokumen yang sudah kembali kemudian diarsipkan berdasarkan tanggal pelaporannya. 4.3.3. Tata cara pengisian SPT (surat pemberitahun) masa pph pasal 23

a. Secara umum :

1. Diisi dengan nama Kantor Pelayanan Pajak (KPP) tempat Pemotong Pajak terdaftar.

2. Diisi dengan identitas lengkap (NPWP, nama, dan alamat) Pemotong Pajak.

3. Diisi dengan masa dan tahun pajak dilakukannya pemotongan.

4. Diisi dengan tanggal penyetoran pajak yang telah dipotong. Dalam hal penyetoran dilakukan lebih dari satu kali, diisi dengan tanggal penyetoran yang terakhir.

5. Beri tanda X dalam ( ) sesuai yang dilampirkan. Dalam hal SPT ditandatangani oleh Bukan Pemotong Pajak, harap dilampirkan Surat Kuasa Khusus bermeterai cukup.

6. Diisi dengan tempat dan tanggal dibuatnya SPT. 7. Coret yang tidak perlu.

8. Diisi dengan tanda tangan, nama dan cap Pemotong Pajak atau Kuasanya.

b. Secara Khusus:

SPT disampaikan oleh Pemotong Pajak PPh Pasal 23 dan atau Pasal 26. Penyetoran pajak dilakukan dengan menggunakan Surat Setoran Pajak ke Bank Persepsi atau Kantor Pos dan Giro paling lambat tanggal 10 bulan berikutnya setelah masa pajak dan wajib melaporkan penyetoran pajak ke KPP setempat selambat-lambatnya 20 hari setelah akhir Masa Pajak dengan menggunakan SPT.

Kolom 1 : Cukup Jelas.

Kolom 2 : Kode MAP dan Kode Jenis Setoran yang harus diisi pada Surat Setoran Pajak (SSP)

Kolom 3 : Cukup Jelas.

Kolom 4 : Diisi dengan prosentase perkiraan penghasilan neto sesuai ketentuan yang berlaku.

Kolom 5 : Diisi dengan tarif sesuai ketentuan yang berlaku.

Kolom 6 : Diisi dengan mengalikan kolom (3)x(4)x(5) atau kolom (3)x(5).

34

Gambar 4.3 SPT PPh Pasal 23

Sumber Form PPh Masa Pasal 23

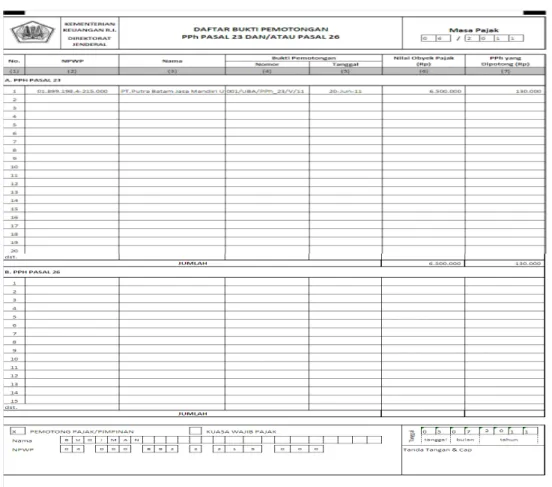

4.3.4. Tata cara pengisian daftar bukti potong pph pasal 23 a. Secara umum :

1. Diisi dengan masa dan tahun pajak dilakukannya pemotongan. 2. Diisi dengan tempat dan tanggal dibuatnya SPT.

3. Coret yang tidak perlu.

4. Diisi dengan tanda tangan, nama dan cap Pemotong Pajak atau Kuasanya.

b. Secara Khusus:

Kolom 1 : Cukup Jelas

Kolom 2 : Diisi dengan NPWP Wajib Pajak yang di potong PPh Pasal 23

Kolom 3 : Diisi dengan nama wajib pajak yang di potong

Kolom 4 : Diisi dengan Nomor Bukti Pemotongan sesuai dengan urutan yang dibuat oleh Pemotong Pajak.

Kolom 5 : Diisi dengan tanggal pemotongan pajak.

Kolom 6 : Diisi dengan nilai bruto, besarnya penghasilan yang dibayarkan

Kolom 7 : Diisi dengan jumlah PPh Pasal 23 yang dipotong, yaitu sebesar Tarif x Jumlah Penghasilan Bruto, kecuali untuk jasa lain adalah sebesar Jumlah penghasilan Bruto x Prosentase Perkiraan Penghasilan Neto x Tarif.

Gambar 4.4 Daftar Bukti Potong PPh Pasal 23

36

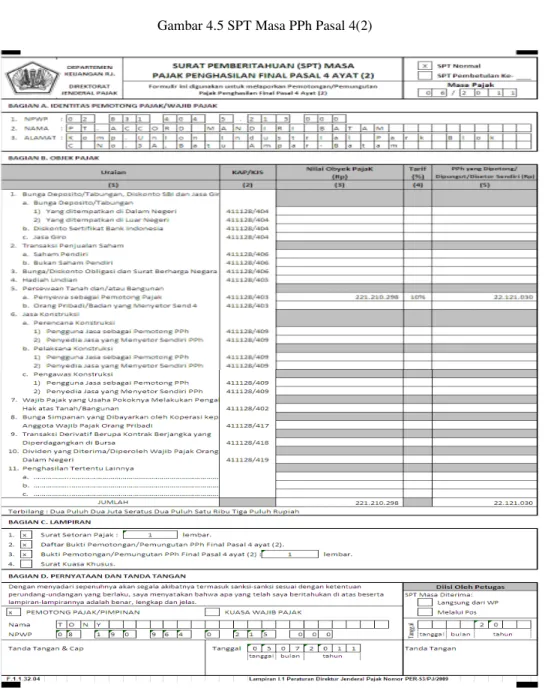

4.3.5. Tata cara pengisian SPT (surat pemberitahuan) masa pph pasal 4(2) a. Secara umum :

1. Diisi dengan nama Kantor Pelayanan Pajak (KPP) tempat Pemotong Pajak terdaftar.

2. Diisi dengan identitas lengkap (NPWP, nama, dan alamat) Pemotong Pajak.

3. Diisi dengan masa dan tahun pajak dilakukannya pemotongan.

4. Diisi dengan tanggal penyetoran pajak yang telah dipotong. Dalam hal penyetoran dilakukan lebih dari satu kali, diisi dengan tanggal penyetoran yang terakhir.

5. Beri tanda X dalam ( ) sesuai yang dilampirkan. Dalam hal SPT ditandatangani oleh Bukan Pemotong Pajak, harap dilampirkan Surat Kuasa Khusus bermeterai cukup.

6. Diisi dengan tempat dan tanggal dibuatnya SPT. 7. Coret yang tidak perlu.

8. Diisi dengan tanda tangan, nama direktur dan cap Pemotong Pajak atau Kuasanya.

b. Secara Khusus:

SPT disampaikan oleh Pemotong Pajak PPh Pasal 4 (2). Penyetoran pajak dilakukan dengan menggunakan Surat Setoran Pajak ke Bank Persepsi atau Kantor Pos dan Giro paling lambat tanggal 10 bulan berikutnya setelah masa pajak dan wajib melaporkan penyetoran pajak ke KPP setempat selambat-lambatnya 20 hari setelah akhir Masa Pajak dengan menggunakan SPT. Kolom 1 : Cukup Jelas.

Kolom 2 : Kode MAP dan Kode Jenis Setoran yang harus diisi pada Surat Setoran Pajak (SSP)

Kolom 3 : Diisi dengan prosentase perkiraan penghasilan neto sesuai ketentuan yang berlaku

Kolom 4 : Diisi dengan tarif sesuai ketentuan yang berlaku. Kolom 5 : Diisi dengan mengalikan kolom (3)x(4)

Gambar 4.5 SPT Masa PPh Pasal 4(2)

38

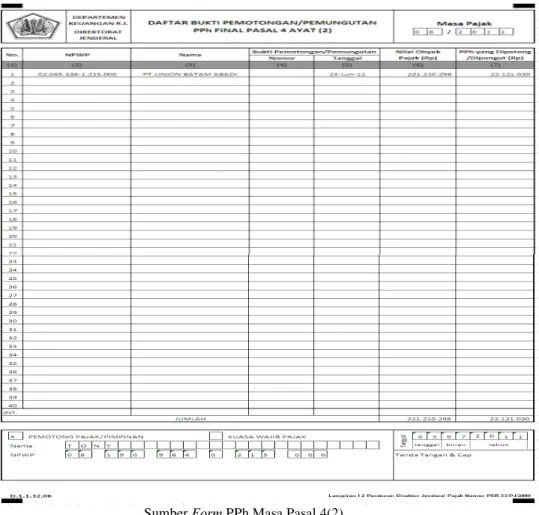

4.3.6. Tata cara pengisian daftar bukti potong pph pasal 4 (2) a. Secara umum :

1. Diisi dengan masa dan tahun pajak dilakukannya pemotongan. 2. Diisi dengan tempat dan tanggal dibuatnya SPT.

3. Coret yang tidak perlu.

4. Diisi dengan tanda tangan, nama dan cap Pemotong Pajak atau Kuasanya.

b. Secara Khusus:

Kolom 1 : Cukup Jelas.

Kolom 2 : Diisi dengan NPWP Wajib Pajak yang di potong PPh Pasal 4 (2)

Kolom 3 : Diisi dengan nama wajib pajak yang di potong PPh 4 (2) Kolom 4 : Diisi dengan Nomor Bukti Pemotongan sesuai dengan

urutan yang dibuat oleh Pemotong Pajak. Kolom 5 : Diisi dengan tanggal pemotongan pajak.

Kolom 6 : Diisi dengan nilai bruto, besarnya penghasilan yang dibayarkan

Kolom 7 : Diisi dengan jumlah PPh Pasal 4 (2) yang dipotong, yaitu sebesar Tarif x Jumlah Penghasilan Bruto, kecuali untuk jasa lain adalah sebesar Jumlah Penghasilan Bruto x Prosentase Perkiraan Penghasilan Neto x Tarif.

Gambar 4.6 Daftar Bukti Potong PPh Masa Pasal 4(2)

Sumber Form PPh Masa Pasal 4(2)

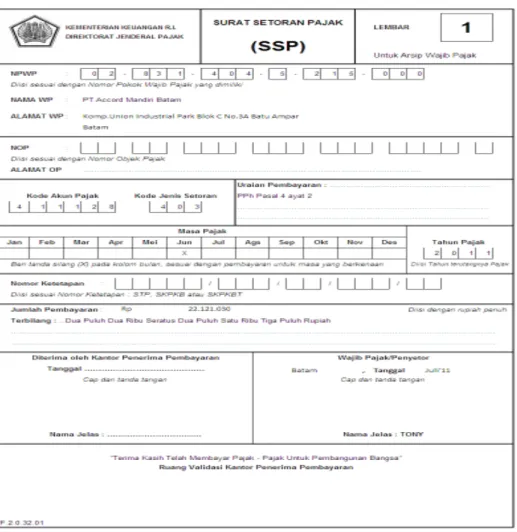

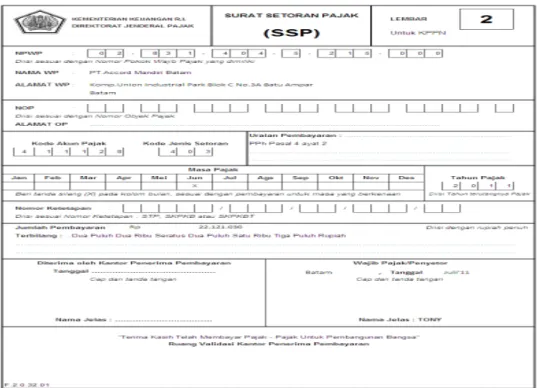

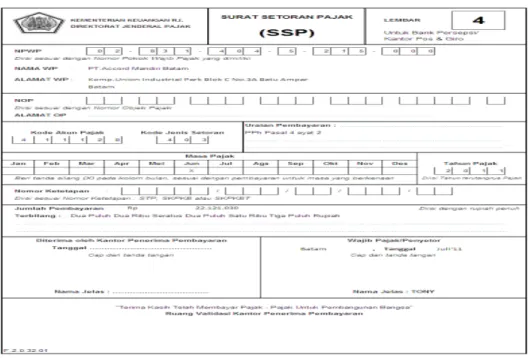

4.3.7. Tata cara pengisian Surat Setoran Pajak (SSP) adalah:

1. Diisi dengan identitas lengkap (NPWP, nama, dan alamat) Pemotong Pajak.

2. Diisi Kode MAP dan Kode Jenis Setoran

3. Diisi dengan keterangan.

4. Masa pajak dan tahun, cukup jelas

5. Jumlah pembayaran, diisi sesuai pajak yang akan disetorkan ke kas negara.

40

6. Diisi dengan tanda tangan, nama dan cap Pemotong Pajak SSP ini dibuat rangkap 4 (Empat) :

Lembar ke 1 : Untuk Arsip Wajib Pajak Lembar ke 2 : Untuk KPPN

Lembar ke 3 : Untuk Dilaporkan Wajib Pajak Ke KPP Lembar ke 4 : Untuk Bank Persepsi / Kantor Pos dan Giro

Gambar 4.7 Surat Setoran Pajak Lembar Ke-1

Gambar 4.8 Surat Setoran Pajak Lembar Ke-2

Sumber Form Surat Setoran Pajak Gambar 4.9 Surat Setoran Pajak Lembar Ke-3

42

Gambar 4.10 Surat Setoran Pajak Lembar Ke-4

Sumber Form Surat Setoran Pajak

4.3.8. Tata cara pembayaran Pajak dengan Surat Setoran Pajak (SSP) adalah:

1. SSP ditanda tangani oleh wajib pajak dan distempel dengan cap perusahaan dibawa ke Bank Persepsi ataupun kantor pos

2. SSP diterima oleh petugas

3. Diisi dengan keterangan.

4. Masa pajak dan tahun, cukup jelas

5. Jumlah pembayaran, diisi sesuai pajak yang akan disetorkan ke kas negara.

6. Diisi dengan tanda tangan, nama dan stempel pemotong pajak SSP ini dibuat rangkap 4 (Empat) :

Lembar ke 2 : Untuk KPPN

Lembar ke 3 : Untuk Dilaporkan Wajib Pajak Ke KPP Lembar ke 4 : Untuk Bank Persepsi / Kantor Pos dan Giro

PROSEDUR PEMBAYARAN TAGIHAN SAMPAI PELAPORAN PAJAK

Disetujui

Sesuai dengan UU

Gambar 4.11 Flowchart Prosedur Pembayaran tagihan sampai pelaporan Pajak Daftar Bukti Pot Proses Perhitungan Pajak Menerim a daftar pajak Bukti Potong SPT Masa SSP Masa Proses Pembayaran Pajak ke Bank Pebayaran ke Bank SPT,Bukti Lapor,Bukti Potong,SSP Lengkap Bukti Lapor Arsip Start Invoice Proses Pembayaran Hutang Voucher Pengeluaran Kas/Bank

BAB V PENUTUP

5.1. KESIMPULAN

Berdasarkan uraian yang telah disebutkan pada bab-bab sebelumnya, maka dapat disimpulkan Penerapan Tarif, Pemotongan, Pembayaran, serta Pelaporan SPT pada PT UBA adalah sebagai berikut:

a. PT UBA telah menerapkan tarif pajak sesuai dengan peraturan

undang-undang yang berlaku oleh negara .

b. Cara pembayaran dan pemotongan pajak sudah benar dan sesuai dengan

undang-undang nomor 36 Tahun 2008

c. Cara pelaporan pajak telah sesuai dengan ketentuan-ketentuan yang

berlaku. 5.2. SARAN

Untuk menghindari terjadinya kesalahan :

a. Sebaiknya PT UBA melakukan check kembali atas dokumen yang telah

dilaporkan ke kantor pajak, meskipun konsultan merupakan tenaga ahli dibidang perpajakan, kemungkinan terjadi kesalahan pengembalian dokumen pajak ke perusahaan.

b. Perlu adanya sosialisasi dari pemerintah dalam hal ini Dirjen Pajak atau Kantor Pelayanan pajak setempat kepada pengurus PT UBA tentang pajak dan dapat dilaksanakan dengan baik oleh PT UBA

DAFTAR PUSTAKA

Direktorat Jenderal Pajak, Undang-Undang Republik Indonesia Nomor 6 Tahun

1983 tentang ketentuan umum dan tata cara perpajakan sebagaimana telah

diubah terakhir dengan Undang-undang Nomor 28 Tahun 2007.

, Undang-undang Nomor 7 Tahun 1983 tentang pajak penghasilan sebagaimana telah diubah terakhir dengan Undang-undang

Pajak penghasilan Nomor 36 Tahun 2008.

, Undang-Undang Nomor 21 Tahun 1997 tentang bea perolehan hak atas tanah dan atau bangunan sebagaimana telah diubah

terakhir dengan Undang-undang Nomor 20 Tahun 2000.

, Undang-undang Nomor 19 Tahun 1997 tentang

penagihan pajak dengan surat paksa telah diubah terakhir dengan

Undang-Undang Nomor 19 Tahun 2000.

, Undang-undang Nomor 14 Tahun 2002 tentang

pengadilan pajak.

Keputusan Direktur Jenderal Pajak Nomor KEP - 227/PJ./2002.

Peraturan Menteri Keuangan Nomor 80/PMK.03/2010 tanggal 1 April 2010 yang

merupakan perubahan atas Peraturan Menteri Keuangan Nomor

184/PMK.03/2007.

Peraturan Direktur Jenderal Pajak Nomor PER-53/PJ/2009 merupakan perubahan

atas Peraturan Direktur Jenderal Pajak Nomor PER-49/PJ/2009

Waluyo, 2009. Perpajakan Indonesia tahun 2009. Lembaga Penerbit Selemba