BAB 3

LANDASAN TEORI

3.1.

Deskripsi Audit

Pada dasarnya Audit atau yang lebih dikenal dengan istilah audit bertujuan untuk menilai apakah pelaksanaan sudah selaras dengan apa yang telah digariskan, sehingga audit merupakan suatu proses membandingkan antara kenyataan dengan yang seharusnya. Hal ini sesuai dengan apa yang tercermin dari pernyataan Mulyadi (2002) mendefinisikan auditing:

“Auditing adalah proses sistematis untuk mempelajari dan mengevaluasi bukti secara obyektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi dengan tujuan untuk menetapkan tingkat kesesuaian

antara pernyataan-pernyataan tersebut dengan kriteria yang telah

ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.”

Loebbecke (2000, p.9) melihat audit dari sudut pelaksana audit, yang digambarkannya sebagai pihak yang harus memiliki kompetensi dan independensi :

correspondence between the information and establish criteria. Auditing should be done by competent, independenct person.”

Leung et al. (2007, p. 6) melihat audit sebagai suatu pemberian jasa untuk mengevaluasi manajemen dengan memberikan suatu opini :

“professional service which involves an objective and critical examination of a subject matter with the aim of assessing its credibility, in order to provide assurance by issuing an objective opinion”.

Messier (2000, p. 7) melihat audit sebagai suatu proses yang sistematik melalui pengumpulan dan mengevaluasi bukti:

“Auditing is a systematic process of objectively obtaining and evaluating evidence regarding assertions about economic actions and events to ascertain the degree of correspondence between those assertions and established criteria and communicating the result to interested users”.

Arens et al. (2003, p.11) melihat dari sudut pandang pelaksana audit, yaitu bahwa audit harus dilakukan oleh seorang yang memiliki kompetensi dan seorang yang independen:

“Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing shoul be done by competent,

independent person”.

Sedangkan Peraturan Menteri Pendayagunaan Aparatur Negara (2008, p. 2) mengartikan audit sebagai suatu proses untuk menguraikan informasi yang ada dalam rangka mencari pembuktian yang dapat mendukung kelayakan penyajian informasi tersebut :

“proses identifikasi masalah, analisis, dan evaluasi bukti yang dilakukan secara independen, obyektif dan profesional berdasarkan standar audit, untuk menilai kebenaran, kecermatan, kredibilitas, efektifitas, efisiensi, dan

keandalan informasi pelaksanaan tugas dan fungsi instansi pemerintah”

Berdasarkan pengertian tersebut, beberapa kata kunci yang terkait dengan pengertian auditing adalah sebagai berikut :

a. Proses yang sistematis (systematical process)

Artinya proses audit menggambarkan serangkaian langkah atau prosedur yang logis, terstruktur dan diorganisasikan dengan baik, selain itu juga proses audit dilaksanakan dengan formal.

b. Asersi (assertion) dan kriteria yang ditetapkan (established criteria) Auditing dilakukan terhadap suatu asersi yang menjadi tanggung jawab pihak tertentu. Asersi ini disebut juga sebagai informasi karena mengandung informasi tentang sesuatu yang akan dievaluasi. Selain asersi, proses auditing juga harus didukung dengan standar (kriteria) yang ditetapkan (established criteria) yang menunjukkan sesuatu (kondisi) yang seharusnya.

c. Pengumpulan dan evaluasi bukti (evidence)

Bukti merupakan suatu informasi yang dikumpulkan auditor yang digunakan untuk menentukan dan melaporkan derajat kesesuaian antara arsesi dengan kriteria yang ditetapkan yang dapat berupa informasi yang diperoleh dari hasil wawancara, observasi, verifikasi catatan-catatan dan dokumen perusahaan, hasil pengamatan fisik dan sebagainya.

d. Kompeten, independen dan objektif

Auditing harus dilakukan oleh orang-orang yang kompeten, dalam arti mampu melaksanakan tugasnya sesuai dengan standar teknis profesi, independen dalam arti mampu membebaskan diri dari berbagai kepentingan pihak-pihak yang berkaitan dengan penugasan audit, sehingga akan menimbulkan perilaku objektif seorang auditor dalam arti auditor tersebut tidak akan memihak dan tidak bias dalam mengemukakan pendapat dan tidak pula berprasangka.

e. Laporan kepada pihak yang berkepentingan (reporting)

Pelaporan hasil auditing merupakan hasil akhir proses auditing. Inti laporan auditing adalah pernyataan pendapat atau simpulan mengenai tingkat kesesusaian antara asersi (infromasi) dengan kriteria yang ditetapkan.

3.2.

Jenis Audit

Beberapa ahli mengembangkan audit dengan membaginya menjadi tiga kelompok dasar, yaitu :

3.2.1.Audit Operasional

Loebbecke (2000, p. 12) menyatakan bahwa operasional audit adalah:

“A review of any part of an organization’s operating procedures and methods for the purpose of evaluating efficiency and effectiveness”.

audit operasional berkaitan dengan suatu reviu terhadap standar presedur dan metode-metode suatu organisasi dengan tujuan mengevaluasi efektivitas dan/atau efiseiensi organisasi, yang meliputi penghimpunan informasi-informasi yang berkaitan dengan suatu aktivitas operational organisasi dalam kaitannya dengan tingkat efektifitas dan/atau efisiensi organisasi yang bersangkutan. Pada akhir

pelaksanaan audit operasional, manajemen biasanya meminta rekomendasi untuk perbaikan dan peningkatan aktivitas organisasi.

3.2.2.Audit Laporan Keuangan

Loebbecke (2000, p. 11) menyatakan bahwa audit laporan keuangan adalah:

“A Financial Statement Audit is conducted to determine whether the overall statements (the information being verified) are stated in accordance with specified criteria”.

Audit laporan keuangan berkaitan dengan menentukan apakah informasi-informasi yang diverifikasi disajikan sesuai dengan criteria yang seharusnya sesuai dengan prinsip akuntansi yang diterima umum.

3.2.3.Audit Investigasi

Menurut Peraturan Menteri Pendayagunaan Aparatur Negara (2008, p. 6), Audit Investigatif adalah:

“proses mencari, menemukan, dan mengumpulkan bukti secara sistematis yang bertujuan mengungkapkan terjadi atau tidaknya suatu

perbuatan dan pelakunya guna dilakukan tindakan hukum selanjutnya”.

3.3.

Tahapan Pelaksanaan Audit Investigatif

Badan Pengawasan Keuangan dan Pembangunan (BPKP) (2004, p. 63) menjelaskan bahwa untuk menangani audit fraud yang diduga mengandung unsur merugikan keuangan/kekayaan Negara dilakukan melalui 4 (empat) tahapan, sebagai berikut:

3.3.1.Penelahaan/Identifikasi Masalah

Penelaahan dan penelitian informasi awal merupakan tahap awal pelaksanaan audit investigasi atas kasus penyimpangan yang berindikasi merugikan keuangan/kekayaan negara dan/atau perekonomian negara. Pada tahap ini informasi yang diterima oleh Inspektorat Jenderal Kementerian Luar Negeri dinilai apakah cukup layak untuk ditindaklanjuti dengan audit investigasi.

Dalam penilaian informasi tersebut perlu sejauh mungkin diungkapkan fakta-fakta dan proses kejadian yaitu identifikasi rincian tentang siapa, apa, di mana, bilamana, dan bagaimana (SIADIBIBA). Salah satu kriteria untuk menentukan adanya cukup alasan untuk melakukan audit investigasi adalah adanya indikasi unsur-unsur yang merugikan keuangan/kekayaan negara dan/atau perekonomian negara. (formil maupun materiil). Hasil penelaahan informasi awal tersebut dituangkan ke dalam bentuk resume penelaahan informasi awal sehingga tergambar dengan jelas apakah:

1). Terdapat cukup alasan untuk melakukan audit investigasi

2). Perlu dilakukan penambahan/pengembangan informasi terlebih dahulu

Apabila dari hasil penelaahan tersebut disimpulkan bahwa ternyata diperlukan penelitian informasi kepada pihak lain maka perlu diterbitkan surat tugas penelitian untuk melakukan kegiatan penelitian informasi/data awal dari berbagai pihak terkait. Penelitian informasi/data awal tersebut dimaksudkan untuk memastikan/memperkuat/mendukung apakah yang diduga dalam informasi awal benar-benar dapat dijadikan dasar untuk melakukan audit investigasi. Langkah-langkah penelitian informasi pada pihak terkait (termasuk obyek Audit) dilakukan dengan cara mengumpulkan data/informasi yang diperlukan sebanyak-banyaknya tanpa memberi peluang bagi pelaku untuk menghilangkan, memanipulasi, dan merekayasa bukti-bukti asli yang seharusnya diperoleh. Hasil penelitian tersebut selanjutnya perlu dituangkan ke dalam sebuah laporan hasil penelitian. Laporan hasil penelitian informasi harus dapat menyimpulkan perlu tidaknya dilakukan tindak lanjut berupa audit investigasi.

3.3.2.Persiapan Audit

Dalam tahap persiapan audit ini, langkah-langkah yang dilakukan adalah:

1) Penentuan sasaran, ruang lingkup dan tim audit

Sasaran dan ruang lingkup Audit ditentukan berdasarkan hasil penelaahan dan penelitian informasi awal. Apabila dari hasil audit keuangan, operasional dan jenis audit lainnya menginformasikan adanya fraud yang memerlukan pendalaman, penanggung jawab audit harus menerbitkan Surat Tugas Audit yang baru. Surat tugas audit yang baru harus dilakukan karena sasaran, ruangn lingkup, bentuk laporan dan pengguna laporan audit investigative berbeda dengan hasil audit lainnya.

2) Penyusunan Program Kerja Audit

Secara umum program kerja audit disusun dengan memperhatikan hasil penelaahan informasi awal yang ditujukan untuk dapat mengungkapkan hal-hal berikut:

- Unsur melawan hukum/melanggar hukum.

- Unsur memperkaya diri atau orang lain atau suatu korporasi.

- Unsur merugikan keuangan Negara atau perekonomian Negara.

- Unsur menyalahgunakan wewenang.

- Alat bukti/barang bukti yang cukup untuk membuktikan unsur-unsur di atas.

- Kasus posisi dan modus operandi.

3) Jangka Waktu dan Anggaran Biaya Audit

Jangka waktu audit hendaknya disesuaikan dengan kebutuhan dan dicantumkan dalam Surat Tugas Audit. Jika diperlukan perpanjangan waktu audit, penanggung jawab audit menerbitkan surat perpanjangan waktu audit dan disampaikan kepada organisasi/entitas yang diaudit.

3.3.3.Pelaksanaan Audit

Langkah-langkah pelaksanaan audit meliputi:

1) Pembicaraan Pendahuluan dengan Obyek yang Diperiksa :

Pembicaraan pendahuluan dengan obyek yang diperiksa dilakukan dengan maksud :

- menjelaskan tujuan audit investigasi yang akan dilaksanakan

- Mendapatkan informasi tambahan dari obyek yang diperiksa dalam rangka melengkapi informasi yang telah diperoleh.

- Menciptakan suasana yang dapat menunjang kelancaran pelaksanaan Audit, terutama untuk memperoleh dukungan dari pimpinan obyek yang diperiksa.

Dengan memegang asas praduga tak bersalah, pembicaraan pendahuluan tetap harus dilakukan walaupun auditan diduga terlibat dalam kasus tersebut. Tim audit perlu selektif dalam

menyampaikan materi pembicaraan agar jangan sampai memberikan informasi yang justru dapat mempersulit proses audit yang akan dilaksanakan.

2) Pelaksanaan Program Audit

Pelaksanaan audit investigasi atas kasus penyimpangan yang berindikasi merugikan keuangan/kekayaan negara dan atau perekonomian negara sulit untuk dipolakan secara tegas, karena sangat tergantung pada situasi, kondisi, dan hasil pengembangan temuan di lapangan. Oleh karena itu para auditor dituntut untuk mengembangkan kreativitas dan menerapkan prosedur serta teknik-teknik Audit yang tepat.

Hal-hal yang perlu dilakukan dan mendapat perhatian dalam melaksanakan program kerja audit diuraikan sebagai berikut: a) Teknik Audit

Teknik audit yang digunakan dalam audit investigatif adalah: - Peninjauan - Pengamatan - Wawancara - Konfirmasi - Pengujian - Analisis

- Pembandingan

- Pemeriksaan Bukti/Keotentikan

- Rekonsiliasi

- Penelusuran

- Perhitungan Kembali

- Penelaahan Sepintas (scanning)

Dalam upaya membuktikan adanya korupsi, tidak semua teknik audit digunakan. Yang menentkan keberhasilan dalam upaya pembuktian adalah ketepatan memilih dan menerapkan teknik audit, disesuaikan dengan situasi dan kondisi kegiatan yang diaudit.

b) Penggunaan Tenaga Ahli

Ada kalanya audit mengalami kesulitan untuk menetapkan besarnya kerugian Negara karena sifatnya teknis. Untuk mengatasinya, dapat meminta bantuan tenaga ahli dan penggunaan tenaga ahli juga akan membantu dalam pembuktian di persidangan.

c) Pengumpulan Alat Bukti sebagai Sarana Pembuktian Pembuktian merupakan hal yang sangat penting, yakni untuk meyakinkan pihak-pihak terkait dan dapat dijadikan dasar sebagai bahan rekomendasi serta tindak lanjut. Audit dapat mengumpulkan alat bukti dalam bentuk:

- Keterangan Saksi

- Keterangan Ahli

- Keterangan Terdakwa/Tersangka

- Petunjuk

- Surat

d) Kertas Kerja Audit

Kertas Kerja Audit berguna sebagai bahan penyusunan Laporan Hasil Audit (LHA) sekaligus sebagai bkti pendukung atas semua materi yang disajikan dalam laporan. Pembuatan KKA hendaknya memenuhi tata cara sesuai pedoman yang berlaku. Sejalan dengan prosedur dan teknik audit yang dipergunakan, maka KKA dan bukti pendukung lainnya harus disesuaikan dengan kebutuhan. Kelengkapan KKA sangat membantu kelancaran penyelesaian laporan.

e) Pembicaraan Akhir Audit

Pada akhir pelaksanaan audit terhadap fraud, temuan audit harus dibicarakan oleh penanggung jawab atau pejabat yang ditunjuk dengan pejabat instansi yang berwenang untuk melaksanakan tindak lanjut terhadap kasus tersebut.

f) Pemaparan (ekspose)

Pemaparan merupakan tahap yang sangat penting karena tahap ini akan menentukan proses tindak lanjut kasus yang diduga merugikan keuangan/kekayaan negara dan atau perekonomian negara. Berdasarkan resume/konsep laporan hasil audit yang berdasarkan hasil telaah terhadap peraturan perundang-undangan, temuan sudah mengarah adanya indikasi terpenuhinya unsur TPK atau unsur perdata atau adanya baik TP/TGR maupun pelanggaran disiplin PNS, tim harus melakukan ekspose intern di lingkungan Inspektorat Jenderal untuk memperoleh kesimpulan akhir apakah hasil audit tim telah cukup memenuhi syarat.

Dalam ekspose intern hasil audit investigasi harus diyakini:

a) Adanya indikasi kasus TPK sesuai UU Nomor 31 Tahun 1999.

b) Adanya indikasi kasus perbuatan melanggar hukum sesuai pasal 1365 KUH Perdata.

c) Tidak dijumpainya indikasi yang memenuhi unsur-unsur baik TPK maupun perdata, tetapi terdapatnya perbuatan yang dapat dituntut menurut ketentuan

TP/TGR dan unsur pelanggaran disiplin PNS menurut PP 30/1980.

d) Tidak terdapatnya perbuatan yang dapat dituntut berdasarkan ketentuan TP/TGR namun terdapatnya unsur pelanggaran disiplin PNS.

e) Tidak terdapatnya perbuatan yang dapat dituntut menurut ketentuan TP/TGR dan juga tidak terdapatnya unsur pelanggaran disiplin PNS menurut PP 30/1980.

3.4

Fraud Triangle

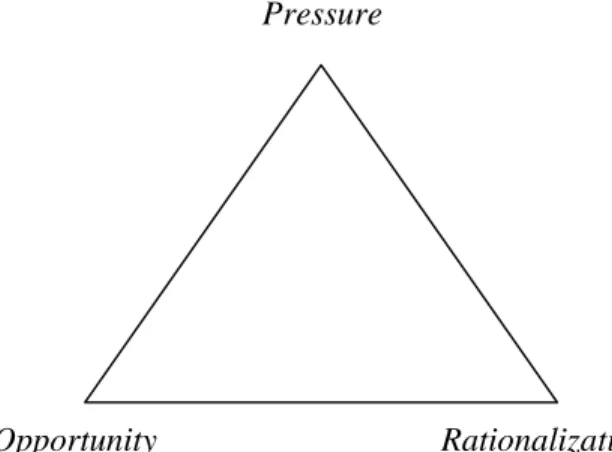

Untuk mengetahui apakah telah terjadi fraud atau tidak, terdapat tiga elemen yang harus terpenuhi dan disebut sebagai Fraud Triangle (boise state university, internal audit & advisory service), yaitu:

Gambar 1. Fraud Triangle

Opportunity Rationalization

Pressure/Tekanan

Tekanan adalah yang menyebabkan seseorang itu melakukan fraud. Tekanan dapat terdiri hampir seluruhnya faktor termasuk tagihan-tagihan yang tidak dapat dibayar, gaya hidup tinggi, masalah dengan obat-obatan dan lain-lain. Sebagian besar, tekanan datang dari suatu permasalahan ekonomi atau tekanan keuangan. Pelaku fraud meyakini bahwa, apapun alasannya, masalah mereka harus diselesaikan secara rahasia dan tidak ada orang lain yang tahu.

Opportunity/Kesempatan

Opportunity adalah suatu kesempatan dan peluang untuk melakukan fraud. Karena pelaku fraud tidak ingin diketahui maka mereka meyakini bahwa aktivitas fraud tidak boleh dideteksi. Kesempatan diciptakan oleh lemahnya internal control, manajemen yang buruk dan dengan suatu pemanfaatan wewenang dan posisi jabatan. Kegagalan dalam membangun prosedur kerja yang memadai untuk mendeteksi aktivitas fraud, juga meningkatkan kesempatan terjadinya fraudi. Dari tiga elemen dalam fraud triangle, kesempatan merupakan dasar yang kuat bagi organisasi untuk mengetahui secara dini adanya fraud. Adalah sangat penting untuk menciptakan proses, prosedur dan pengendalian yang dapat meminimalisir kesempatan untuk melakukan fraud dan dapat secara dini mendeteksi terjadinya fraud.

Rationalization/Rasionalisasi

Rasionalisasi adalah komponen penting dalam setiap tindakan fraud. Rasionalisasi dalam fraud merupakan penggabungan antara kebiasaan mencuri seseorang dengan persepsi yang diterima umum bahwa tindakan tersebut adalah baik dan harus dilakukan atau suatu pembenaran. Rasionalisasi dalam melakukan suatu tindakan fraud antara lain:

- Pelaku meyakini bahwa melakukan fraud adalah dibolehkan untuk menyelamatkan keluarga atau yang untuk seseorang yang disayangi.

- Pelaku meyakini bahwa mereka akan kehilangan segalanya, keluarga, rumah, mobil dan lain-lain, jika mereka tidak mengambil uang hasil fraud.

- Pelaku meyakini bahwa tidak ada bantuan atau pertolongan dari orang lain untuk mengatasi permasalahannya.

- Pelaku menyebut pencurian tersebut sebagai “meminjam” dan memiliki keinginan untuk mengembalikan uang curian tersebut disuatu waktu.

- Pelaku, karena ketidakpuasan dalam pekerjaan (gaji, lingkungan kerja dan perlakuan dari atasannya), meyakini bahwa itu merupakan hak dia.

- Pelaku tidak dapat memahami atau tidak mau perduli mengenai akibat dari perbuatannya.

3.5

Sistem Pengendalian Internal

Sesuai Peraturan Pemerntah No. 60 Tahun 2008 (2008), yang disebut Sistem Pengendalian Internal adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan.

Messier (2000, p. 186) menyatakan bahwa pengendalian internal merupakan suatu proses yang didesain untuk menyediakan suatu keyakinan bahwa tujuan organisasi dapat tercapai secara efektif dan efisien

“Internal Control is a process effected by an entity’s board of directors, management, and other personnel that is designed to provide reasonable

assurance regarding the achievement of objectivs in the following categories: (1) effectiveness and efficiency of operation, (2) reliability of

financial reporting, and (3) compliance with applicable laws and regulations”.