Penerapan Manajemen Risiko Berbasis ISO31000 pada

Departemen Produksi CV Karya Jaya

Calvin Gozal, Ir. Sani Susanto, M.T., Ph.D., Ir. Yos Tri Atmodjo, M.M.

1,2) Fakultas Teknologi Industri, Jurusan Teknik Industri, Universitas Katolik ParahyanganJl. Ciumbuleuit 94, Bandung 40141 Email: calvin.gozal@gmail.com, ssusanto@unpar.ac.id

3) Fakultas Teknik, Jurusan Teknik Kimia, Universitas Katolik Parahyangan

Jl. Ciumbuleuit 94, Bandung 40141 Email: yos.tri@unpar.ac.id

Abstrak

CV Karya Jaya yang menjadi objek penelitian ini adalah perusahaan yang bergerak pada bidang industri busa. Pada pabrik yang berlokasi di Insinyur Sutami, Bandar Lampung ini, produksi utamanya adalah busa. Penelitian dilakukan pada departemen produksi CV Karya Jaya. Menurut Susilo & Kaho (2011), “ Perusahaan perlu mengetahui apa yang menyebabkan tidak tercapainya tujuan mereka sehingga dapat dilakukan manajemen risiko “. Manajemen risiko yang tidak benar dapat berujung menjadi manajemen yang berisiko. Pada saat ini perusahaan masih belum menerapkan manajemen risiko dalam kegiatan produksinya sehari-hari sehingga terdapat banyak risiko yang dapat dihindari. Risiko-risiko tersebut misalnya kebakaran, cacat produksi, absennya pekerja tanpa pemberitahuan dan lainnya.

Tahapan yang akan dilakukan adalah penentuan konteks, identifikasi risiko, analisis risiko, evaluasi risiko dan perlakuan risiko. Pengerjaan dari tahapan-tahapan ini diikuti dengan menggunakan teknik-teknik yang ada pada ISO31000. Tahapan dimulai dengan penentuan konteks bersama tim manajemen risiko yang ada disana. Proses identifikasi risiko dilakukan dengan mencari risiko apa saja yang ada dalam bentuk risk event dan kemudian dicari sumber serta dampaknya. Risk event ini dicari pemicu risikonya serta kemungkinan dan dampaknya pada tahapan analisis risiko. Dari kemungkinan dan dampak suatu risiko bisa didapatkan risk level yang akan membantu menyaring risiko pada tahapan evaluasi risiko.

Hasil evaluasi risiko adalah risk event yang memerlukan penanganan. Risiko yang memerlukan penanganan diberikan penanganan dan tujuan dari penanganan. Pemberian penanganan tentunya harus mempertimbangkan biaya dan keuntungan yang akan didapat. Perlakuan risiko ini diharapkan akan mengurangi kemungkinan dan dampak dari risiko yang ada.

Kata kunci: Manajemen Risiko, Risk Event

Pendahuluan

Dalam melakukan semua pekerjaan pasti ada suatu risiko. Risiko memiliki tingkat dampak dan kemungkinan yang berbeda. Dampak dari suatu risiko bisa memberikan dampak yang besar maupun kecil. Hal ini merupakan suatu bentuk kerugian. Dengan semakin berkembangnya perindustrian maka diperlukan kesadaran yang lebih dalam mengelola risiko. Perusahaan memiliki banyak aktivitas bisnis yang saling berhubungan yang dapat menimbulkan risiko dalam pencapaian sasaran dan tujuan dari perusahaan. Risiko ini dapat menimbulkan berbagai macam dampak baik itu dampak finansial, operasional, pasar, legal, dan lainnya. Dampak ini bisa berdampak secara positif dan secara negatif. Dampak negatif sudah pasti merugikan, namun dampak positif merupakan peluang yang terlewatkan dan bisa memberikan keuntungan bagi

perusahaan. Dampak negatif memerlukan mitigasi risiko dalam perlakuannya, sedangkan dampak positif perlu digali lebih dalam agar dapat menjadi sebuah peluang.

CV Karya Jaya merupakan perusahaan yang memproduksi busa kasur sebagai penghasilan utamanya. CV Karya Jaya sendiri merupakan perusahaan keluarga yang tidak terlalu besar. Tujuan utama dari CV Karya Jaya adalah mencari pendapatan sebesar-besarnya. Terdapat ketidakpastian dalam mencapai tujuan dari Karya Jaya. Dampak dari ketidakpastian itu adalah risiko. Untuk menghadapi risiko terlebih dahulu perlu mengidentifikasinya, menganalisa, dan kemudian mengevaluasi risiko tersebut. Menurut Yoe (2011b) mendefinisikan risiko sebagai “Risk is measure of the probability and consequence of uncertain future events. It is the chance of undesirable outcome”.

Masih banyak perusahan yang tidak menerapkan manajemen risiko dengan benar. Kebutuhan akan pengelolaan risiko harus disadari sebagai hal yang penting. Menurut Susilo & Kaho (2011), “ perusahaan perlu mengetahui apa yang menyebabkan tidak tercapainya tujuan mereka sehingga dapat dilakukan manajemen risiko “. Manajemen risiko yang tidak benar dapat berujung menjadi manajemen yang berisiko. Oleh karena itu perlu perusahaan perlu mengetahui penyebab dan potensi tidak tercapainya tujuan tersebut untuk mencapai manajemen risiko yang baik. Apabila dalam melakukan pengambilan keputusan dilakukan dengan tidak benar, maka hasil yang didapat tidak akan menjamin keberhasilan yang menjamin tercapainya tujuan perusahaan.

Masih ada perusahaan yang melupakan pentingnya manajemen risiko dan bahkan mengabaikannya, padahal menurut McCarthy dan Flynn (2004), “I think what Boards tend to

miss and what management tends to overlook is the need to address risk holistically. They overlook the areas that connect the dots because risk is defined so “atomistically” and we don’t have the perspective and the instrument panel that allows us to see risk in a 360 degree way “.

Metode Penelitian

Metode manajemen risiko yang digunakan pada penelitian kali ini berdasarkan ISO31000. Pembahasan akan terbagi ke dalam penetapan konteks, identifikasi risiko, analisis risiko, evaluasi risiko, dan perlakuan risiko. Manajemen Risiko Berbasis ISO31000

Berdasarkan International Standard IEC/ISO31010 (2009), manajemen risiko adalah kegiatan terkoordinasi untuk mengarahkan dan mengendalikan organisasi berkaitan dengan risiko. Proses dari manajemen risiko akan membantu dalam

pengambilan keputusan dengan

mempertimbangkan ketidakpastian dan kemungkinan dimasa yang akan datang.

Menurut Yoe (2011b), manajemen risiko adalah pengambilan keputusan yang berubah mengikuti perubahan dari ketidakpastian. Pada masa lalu, banyak organisasi yang mengatasi risiko dengan mengubah kebijakan, prosedur, regulasi atau cara lainnya, dengan dasar bahwa jika kita mengikuti aturan maka hasilnya

akan baik. Hal tersebut bukanlah manajemen risiko. Manajemen risiko dilakukan dengan baik, diarahkan pada proses, mencari ketidakpastian dalam pengambilan keputusan dan fokus pada hasilnya. Manajemen risiko dapat diterapkan ke seluruh organisasi, pada keseluruhan area kegiatan dan pada setiap tingkatan, setiap saat, baik pada suatu fungsi khusus, proyek, proses maupun suatu kegiatan. Organisasi harus mengelola risiko-risiko yang mungkin dihadapinya secara logis, sistematis, terstruktur dan terdokumentasi dengan baik. Dibutuhkan komunikasi yang baik dan konsultasi secara terus menerus dalam pengerjaannya.

Menurut Susilo dan Kaho (2011), ISO31000 adalah standar internasional yang menyediakan prinsip dan panduan generik untuk penerapan manajemen risiko. Standar ini dapat digunakan untuk organisasi, perusahaan publik, perusahaan swasta, organisasi nirlaba, kelompok, ataupun perseorangan. Oleh karena itu, standar ini bersifat generik dan tidak spesifik bagi industri atau sektor tertentu.

Walaupun standar ini menyediakan panduan generik, hal ini tidak dimaksudkan untuk membuat keseragaman penerapan manajemen risiko pada semua organisasi. Perencanaan dan penerapan manajemen risiko akan tergantung pada kebutuhan yang bervariasi dari setiap organisasi, khususnya sasaran dari setiap organisasi yang berbeda, konteks, struktur, produk, jasa, proyek dan proses operasi, serta praktik-praktik khas yang digunakan.

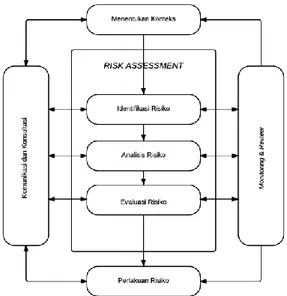

Menurut Susilo & Kaho (2011), dengan menggunakan ISO31000 sebagai standar manajemen risiko maka standar ini tidak menafikan standar-standar manajemen risiko yang dibuat untuk keperluan yang spesifik dan khusus. Proses manajemen risiko meliputi lima kegiatan, yaitu komunikasi dan konsultasi; menentukan konteks; asesmen risiko; perlakuan risiko; serta monitoring dan review.

Kegiatan asesmen risiko sendiri terdiri dari tiga kegiatan, yaitu identifikasi risiko; analisis risiko; dan evaluasi risiko. Untuk memperjelas proses manajemen risiko dapat dilihat pada Gambar 1.

Gambar 1. Proses Mengelola Risiko (Sumber : Panduan MANAJEMEN RISIKO Berbasis

ISO 31000, 2011)

Hasil dan Pembahasan

Pada bagian ini akan dibahas mengenai penerapan proses mengelola risiko. Proses ini terdiri dari menetapkan konteks, identifikasi risiko, analisis risiko, evaluasi risiko, dan perlakuan risiko.

Menetapkan Konteks

Tahapan awal dalam manajemen risiko adalah menentukan konteks. Tujuan dari ditetapkannya konteks berarti manajemen organisasi menentukan batasan atau parameter internal dan eksternal yang akan dijadikan pertimbangan dalam pengelolaan risiko, menentukan lingkup kerja, dan kriteria risiko untuk proses-proses selanjutnya. Dalam menetapkan konteks diperlukan informasi yang didapat dari pengamatan ataupun dengan bantuan document review yang akan digunakan dalam proses brainstorming.

Tahapan ini terdiri dari penetapan konteks eksternal, penetapan konteks internal, dan penetapanan konteks manajemen risiko, penetapan kriteria risiko, dan penetapan selera risiko.

Penetapan konteks eksternal berguna untuk memastikan siapa saja pemangku kepentingan eksternal, apa bentuk interaksinya, dan apa saja konflik yang dapat muncul dari interaksi tersebut. Input yang diperlukan pada proses ini adalah pemangku kepentingan yang akan didapat dari mempelajari proses produksi. Proses ini akan menghasilkan output berupa stakeholders, contribution, inducement, dan potensi

konflik. Stakeholder merupakan pemangku kepentingan, contribution merupakan peranan dari stakeholder terhadap perusahaan,

inducement merupakan kewajiban dari

perusahaan terhadap stakeholder. Proses penetapan konteks eksternal dilakukan dengan mempertimbangkan konteks organisasi secara luas, tetapi dengan memperhatikan ketentuan hukum dan peraturan perundangan secara lebih rinci, persepsi para pemangku kepentingan, dan aspek lain yang spesifik dari risiko tertentu pada proses manajemen risiko.

Konteks internal adalah segala sesuatu di dalam organisasi yang dapat memengaruhi cara ogansasi dalam mengelola risiko. Departemen produksi CV Karya Jaya terdiri dari tiga buah departemen yaitu departemen pembuatan busa, departemen cutting, dan bagian gudang. Semua departemen dibawahi oleh seorang kepala produksi yang dibawahi langsung oleh pemlik perusahaan. Input dari proses ini adalah struktur organisasi perusahaan. Struktur organisasi dari perusahaan hanya terdiri dari seorang kepala produksi yang langsung membawahi semua pekerja dari semua departemen. Kepala produksi ini langsung dibawahi oleh pemilik perusahaan yang terkadang langsung turun ke daerah produksi. Output dari konteks internal berupa work analysis yang berisikan anggota departemen, deskripsi tugas dan tanggung jawab, dan work analysis.

Konteks proses manajemen risiko disusun berdasarkan ketersediaan waktu, data, materi dan pengetahuan dengan mempertimbangkan biaya dan manfaat dalam menjalankan manajemen risiko pada CV Karya Jaya. Konteks proses manajemen risiko akan meliputi lingkup pelaksanaan, tujuan pelaksanaan, tanggungjawabpelaksanaan, sasaran, tahapan proses pelaksanaan, dan metode pelaksanaan manajemen risiko. Penetapan konteks proses manajemen risiko bertujuan untuk mengarahkan manajemen risiko agar sesuai dengan sasaran dan tujuan yang ingin dicapai.

Penetapan kriteria risiko akan digunakan nantinya dalam mengevaluasi tingkat bahaya suatu risiko. Terdapat 3 jenis kriteria risiko yang harus didapatkan yaitu, kriteria dampak, kriteria cara mengukur risiko, dan krtieria tingkatan risiko. Kriteria ini harus konsisten dengan kebijakan manajemen risiko. Penetapan kriteria ini harus ditentukan dari awal dengan penuh

pertimbangan. Kriteria yang telah ditetapkan bersama dengan tim manajemen risiko yakni: 1. Kriteria dampak risiko yang dapat dinilai

dari dampak finansial berupa biaya kerugian dan dampak waktu berupa keterlambatan pengiriman.

2. Kriteria cara mengukur kemungkinan risiko yang dapat dinilai berdasarkan jumlah produk cacat per total produksi dan frekuensi kejadian per tahun.

3. Kriteria tingkatan risiko yang terdiri dari tiga tingkat yaitu risiko rendah, risiko menengah, dan risiko tinggi. Risiko yang mendapat penanganan yakni risiko dengan selera risiko menengah dan tinggi. Risiko dengan dampak sangat besar tidak dapat diterima dan harus mendapat penanganan. Peringkat risiko ditentukan berdasarkan dari risk level.

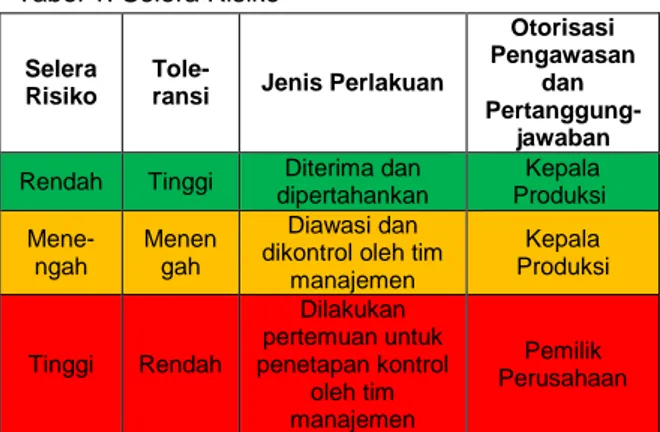

Selera risiko berisikan tingkatan dan jenis perlakuan yang akan diberikan terhadap suatu risiko yang tersisa apabila risiko itu sampai terjadi. Selera risiko pada CV Karya Jaya terbagi dalam tiga kategori risiko yakni rendah, menengah, dan tinggi. Pengkategorian risiko ini berdasarkan dari dampak dan kemungkinan terjadinya suatu risiko. Risiko rendah memiliki tingkat toleransi yang tinggi, risiko menengah memiliki tingkat toleransi yang sedang, dan risiko tinggi memiliki tingkat toleransi yang rendah. Selera risiko ini akan berisikan sebutan risiko yang akan digunakan nantinya pada consequences & probability matrix dan jenisperlakuan serta otorisasipengawasan dan pertanggungjawaban untuk setiap level risiko. Hasil penetapan selera risiko bersama dengan tim manajemen risiko dapat dilihat pada Tabel 1.

Tabel 1. Selera Risiko

Selera Risiko

Tole-ransi Jenis Perlakuan

Otorisasi Pengawasan

dan

Pertanggung-jawaban

Rendah Tinggi Diterima dan dipertahankan Kepala Produksi Mene-ngah Menen gah Diawasi dan dikontrol oleh tim

manajemen Kepala Produksi Tinggi Rendah Dilakukan pertemuan untuk penetapan kontrol oleh tim manajemen Pemilik Perusahaan Identifikasi Risiko

Bagian ini akan mengidentifikasi risiko, tahapan ini berisikan sumber risiko, risk event, dampak dari risiko tersebut, dan risk owner dari risiko tersebut. Input dari proses identifikasi risiko berupa hasil stakeholder analysis dan work analysis dari proses penetapan konteks untuk membantu dalam menentukan risk event dan risk owner. Proses identifikasi risiko ini dilakukan dengan melakukan brainstorming bersama dengan kepala departemen dan pemiliki perusahaan disertai dengan semi-structured interview.

Proses brainstorming dilakukan dengan menggunakan hasil dari penetapan konteks eksternal dan internal sebagai input untuk memudahkan mengidentifikasi risiko yang mungkin terjadi. Selain itu proses ini juga menggunakan data-data history yang pernah terjadi seperti data produksi harian, data kerugian kebakaran, absensi karyawan dan lainnya. Brainstorming dilakukan oleh peneliti bersama dengan kepala produksi dan pemilik perusahaan menggunakan data-data yang sudah ada sebelumnya. Dalam melakukan identifikasi risiko juga dilakukan observasi karena perusahaan tidak menyediakan beberapa data yang dibutuhkan seperti data cacat produk secara spesifik. Proses brainstorming dilakukan melalui tiga tahapan yakni:

1. Tahapan pertama diawali dengan mengulas proses produksi bersama dengan data-data

history yang ada, bentuk kerugian apa saja yang sering terjadi, dan terus mencari apa yang mungkin terlewatkan walaupun pernah terjadi. Berdasarkan stakeholder analysis, apa saja yang pernah terjadi dengan para stakeholder yang dapat menimbulkan kerugian bagi perusahaan. Tahapan ini hasilnya berupa ulasan mengenai proses produksi dari perusahaan.

2. Tahapan kedua adalah peserta mencurahkan pemikirannya mengenai permasalahan tersebut. Beberapa masukan juga berasal dari pengalaman atau cerita dari luar mengenai apa yang pernah terjadi pada pabrik busa walaupun belum pernah terjadi disini. Tahapan ini hasilnya berupa ide-ide dalam bentuk risk event.

3. Tahapan ketiga dalam brainstorming ini adalah mendapatkan hasil yang lengkap. Setelah proses pencurahan ide selesai

maka ide tersebut dikelompokan berdasarkan risk owner.

Setelah didapat risk event dari proses

brainstorming dilakukan semi-structured interview dengan bertanya baik kepada kepala departemen, pemilik sampai pekerja untuk mendapatkan penyebab/sumber risiko serta dampak risiko yang dapat membuat tujuan perusahaan menjadi menyimpang. Berikut proses yang dilakukan pada saat melakukan

semi-structured interview:

1. Proses ini diawali dengan menyiapkan pertanyaan yang akan ditanyakan. Pertanyaan yang akan ditanyakan berupa penyebab/sumber risiko serta dampak risiko terhadap perusahaan.

2. Menentukan calon narasumber yang akan diwawancarai. Narasumber tersebut adalah kepala produksi dan pemilik perusahaan serta beberapa pekerja.

3. Kemudian pertanyaan diberikan kepada narasumber. Dalam mencari sumber risiko pada saat semi-structured interview disertai dengan pencarian referensi yang dapat membantu mengidentifikasi sumber dan dampak dari risiko. Proses ini dilakukan dengan terus menggali informasi dari jawaban narasumber. Tujuannya agar dapat menggali lebih dalam lagi pertanyaan yang diberikan kepada narasumber. Hal tersebut dilakukan terus menerus sampai dirasa cukup.

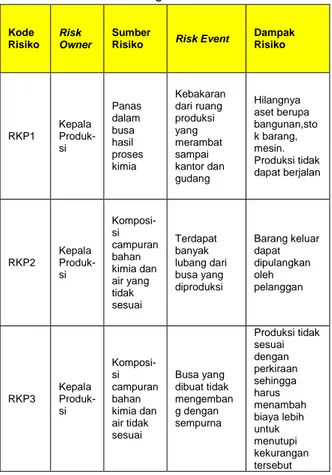

Pada risk register I terdapat dua risk owner

yakni Kepala Produksi dan Pemilik Perusahaan. Risiko yang berasal dari Kepala Produksi merupakan risiko yang merupakan tanggung jawab dari Kepala Produksi atau berasal dari bagian produksi, baik hal itu disebabkan maupun mempengaruhi bagian produksi. Risiko yang menjadi milik Pemilik Perusahaan merupakan risiko yang ada di pabrik dan berada diluar tanggung jawab kepala produksi. RKP berarti risiko kepala produksi sedangkan RPP adalah risiko pemilik perusahaan. Secara keseluruhan terdapat tiga puluh empat risiko yang teridentifikasi yang terdiri dari dua puluh tiga risiko milik kepala produksi dan sebelas risiko milik pemilik perusahaan. Pembuatan risk register I ini berdasarkan hasil proses brainstorming dan

semi-structured interview. Berikut contoh hasil identifikasi risiko yakni risk register I dapat dilihat pada Tabel 2.

Tabel 2. Contoh Risk Register I Kode

Risiko Risk Owner

Sumber

Risiko Risk Event

Dampak Risiko RKP1 Kepala Produk-si Panas dalam busa hasil proses kimia Kebakaran dari ruang produksi yang merambat sampai kantor dan gudang Hilangnya aset berupa bangunan,sto k barang, mesin. Produksi tidak dapat berjalan RKP2 Kepala Produk-si Komposi-si campuran bahan kimia dan air yang tidak sesuai Terdapat banyak lubang dari busa yang diproduksi Barang keluar dapat dipulangkan oleh pelanggan RKP3 Kepala Produk-si Komposi-si campuran bahan kimia dan air tidak sesuai Busa yang dibuat tidak mengemban g dengan sempurna Produksi tidak sesuai dengan perkiraan sehingga harus menambah biaya lebih untuk menutupi kekurangan tersebut Analisis Risiko

Tahapan analisis risiko akan memahami risiko lebih dalam. Input dari bagian analisis risiko ini adalah risk register I yang berisikan

risk event, risk owner, sumber risiko, dan dampak risiko. Outputnya sendiri akan digunakan dalam tahapan evaluasi risiko, output yang akan diperoleh pada tahapan analisis risiko sendiri berisikan kemungkinan dari risk event, dampak dari risk event, risk level dan pemicu risiko. Tujuan dari tahapan ini adalah melakukan analisis dampak dan kemungkinan semua risiko yang dapat menghambat tercapainya sasaran.

Dalam pembuatan consequence & probability matrix perlu ditentukan terlebih dahulu besarnya kemungkinan dan dampak dari risiko yang ada. Penetapan besarnya kemungkinan dan dampak risiko ini dilakukan oleh tim manajemen risiko. Penetapan ini dilakukan dalam bentuk interval yang akan digunakan untuk menentukan kriteria kemungkinan dan kriteria dampak risiko. Dalam menentukan kemungkinan dilakukan berdasarkan data hasil pengamatan dan

history kejadian dan subjective. Dampak sendiri ditentukan berdasarkan selera risiko dari perusahaan, artinya seberapa besar dampak yang dapat ditolerir oleh perusahaan,

dampak ini sendiri berbentuk kerugian secara finansial dan kerugian waktu. Penetapan besarnya dampak sendiri berdasarkan perhitungan perusahaan akan kerugian yang akan dialami apabila hal tersebut terjadi. Hasil penetapan kemungkinan dan dampak dapat dilihat pada Tabel 3. dan Tabel 4.

Tabel 3. Kriteria Penilaian Kemungkinan Risiko Kriteria Penilaian Kemungkinan Risiko

Kriteria

Kemungki-nan

Frekuensi/tahun

Produk Kejadi

an Kemungkinan Terjadi Sangat

Kecil 0.1 <250 <25

Kemungkinan Terjadi Kecil 0.3

250-500 25-50 Kemungkinan Terjadi Sedang 0.5 500-750 50-75

Kemungkinan Terjadi Besar 0.7

750-1000 75-100

Kemungkinan Terjadi Sangat

Besar 0.9 >1000 <100

Tabel 4. Kriteria Penilaian Dampak Risiko Kriteria Penilaian Dampak Risiko

Kriteria Nilai

Kerugian

Finansial

Keterlam-batan

Kerugian Sangat Kecil 0.1 <500k <6 jam

Kerugian Kecil 0.3 500k - 1 juta 6-12 jam

Kerugian Sedang 0.5 1 juta - 1,5 juta 12-18 jam

Kerugian Besar 0.7 1,5 juta - 2 juta 18-24 jam

Kerugian Sangat

Besar 0.9 >2 juta >24 jam

Berdasarkan tabel kriteria risiko dibuat consequences & probability matrix

berdasarkan risk level yang didapat dari hasil perkalian kemungkinan dan dampak. Nilai dampak berada pada sebelah kiri tabel dan nilai kemungkinan berada pada bagian bawah tabel. Consequences & probability matrix

dapat dilihat pada Tabel 5.

Tabel 5. Consequences & Probability Matrix

Dam p a k 0.9 0.09 0.27 0.45 0.63 0.81 Risiko Tinggi 0.7 0.07 0.21 0.35 0.49 0.63 0.5 0.05 0.15 0.25 0.35 0.45 Risiko Menengah 0.3 0.03 0.09 0.15 0.21 0.27 0.1 0.01 0.03 0.05 0.07 0.09 Risiko Rendah 0.1 0.3 0.5 0.7 0.9 Kemungkinan

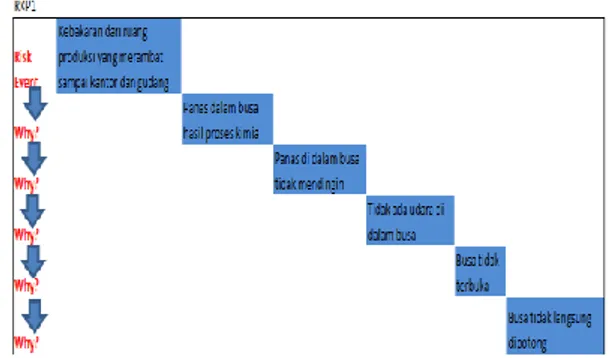

Selain itu perlu didapatkan juga pemicu dari sebuah risiko, teknik yang digunakan pada tahapan ini adalah root cause analysis

yang akan membantu dalam menentukan perlakuan risiko nantinya. Root cause analysis

dapat dilakukan dengan menggunakan beberapa teknik yang salah satunya adalah “5 whys analysis”. Teknik ini dilakukan dengan terus menanyakan sampai didapat penyebab asalnya. Misalkan pada masalah kebakaran, sumber risiko yang diketahui adalah panasnya bagian dalam busa. Dari sini dilihat baik dari segi proses, manusia, material, ataupun manajemen terhadap busa itu. Ternyata diketahui bahwa panas yang menyebabkan kebakaran terjadi ini adalah kesalahan perusahaan dalam membuat kebijakan dimana bal busa yang baru jadi sering kali dibiarkan dan tidak diberi perlakuan. Misalnya kebakaran yang berasal ruang produksi mengapa bisa sampai ada kebakaran tersebut. Diketahui bahwa kebakaran dikarenakan karena panas dari busa. Kenapa bisa ada panas dari busa? Karena panas hasil produksi tersebut tidak bisa mendingin. Kenapa tidak bisa mendingin? Karena udara tidak dapat keluar. Kenapa tidak dapat keluar? Karena busa tidak terbuka. Berarti penyebabnya adalah busa yang tidak terbuka karena tidak langsung dipotong setelah proses produksi. Berikut contoh penggunaan “5 whys analysis” dapat dilihat

pada Gambar 2.

Gambar 2. 5 Whys Analysis

Pada risk register II terdapat pemicu risiko yang didapat dari root cause analysis serta risk level yang didapat dari consequence & probability matrix. Setiap risiko memiliki kemungkinan dan dampak risiko yang berbeda. Menggunakan kemungkinan dan dampak ini dapat dicari risk level yang merupakan hasil perkalian dari kemungkinan dan dampak risiko. Berikut risk register II dapat dilihat pada Tabel 6.

Tabel 6. Risk Register II Kode Risiko Risk Owner Pemicu Risiko Kemung-kinan Dampak Risiko Risk Level RKP1 Kepala Produk-si Busa tidak langsung dipotong 0.1 0.9 0.09 RKP2 Kepala Produk-si Kesalahan pekerja dalam pengukura n jumlah PPG 0.9 0.1 0.09 RKP3 Kepala Produk-si Pekerja memberi takaran air terlalu sedikit 0.1 0.5 0.05 Evaluasi Risiko

Tahapan evaluasi risiko bertujuan dalam membantu pengambilan keputusan. Input yang digunakan pada tahapan ini berupa hasil dari analisis risiko matriks dari proses consequence & probability matrix. Output yang akan didapat pada tahapan ini berupa prioritas perlakuan risiko, sekaligus menyaring risiko-risiko tertentu untuk tidak ditindaklanjuti atau diperlakukan khusus.

Teknik yang akan digunakan pada tahapan ini masih berupa consequences & probability matrix untuk mendapatkan prioritas perlakuan risiko dan menyaring risiko-risiko. Selain itu dilakukan juga analisis secara kualitatif dalam penetapan prioritas untuk menentukan risiko yang memiliki peringkat sama tetapi dampak berbeda. Hasil consequences & probability matrix dapat dilihat pada Tabel 7.

Dari hasil consequences & probability matrix ini dapat dibuat risk register III yang berisikan risiko yang sudah disaring dan diurutkan berdasarkan prioritas risk level

beserta jenis perlakuan yang akan diberikan. Risiko yang diambil adalah risiko yang berada pada daerah risiko menengah dan atas. Misalnya pada kebakaran, termasuk pada risiko menengah. Seperti yang sudah disebutkan pada Tabel 1. selera risiko maka diberikan jenis perlakuan. Otorisasi pengawasan dan pertanggung-jawaban sendiri

berasalkan dari risk owner dari risk event

tersebut. Jadi risiko kebakaran yang termasuk risiko menengah memerlukan pengawasan dan kontrol dari tim manajemen risiko dengan otorisasi dan pertanggung-jawaban dari kepala produksi sebagai risk owner dari risiko tersebut. Risk register III dapat dilihat pada Tabel 8.

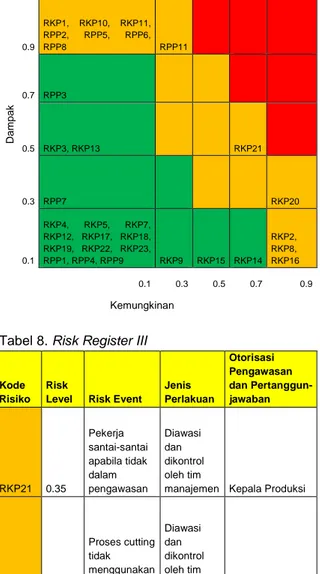

Tabel 7. Hasil Penyaringan Risiko

Dam p a k 0.9 RKP1, RKP10, RKP11, RPP2, RPP5, RPP6, RPP8 RPP11 0.7 RPP3 0.5 RKP3, RKP13 RKP21 0.3 RPP7 RKP20 0.1 RKP4, RKP5, RKP7, RKP12, RKP17, RKP18, RKP19, RKP22, RKP23, RPP1, RPP4, RPP9 RKP9 RKP15 RKP14 RKP2, RKP8, RKP16 0.1 0.3 0.5 0.7 0.9 Kemungkinan

Tabel 8. Risk Register III

Kode Risiko

Risk

Level Risk Event Jenis Perlakuan Otorisasi Pengawasan dan Pertanggun-jawaban RKP21 0.35 Pekerja santai-santai apabila tidak dalam pengawasan Diawasi dan dikontrol oleh tim

manajemen Kepala Produksi

RKP20 0.27 Proses cutting tidak menggunakan pemberat Diawasi dan dikontrol oleh tim

manajemen Kepala Produksi

RPP11 0.27 Pengiriman barang terhambat pada saat terjadi hujan Diawasi dan dikontrol oleh tim manajemen Pemilik Perusahaan Perlakuan Risiko

Hasil evaluasi risiko memerlukan perlakuan yang lebih lanjut. Dalam menentukan perlakuan risiko apa yang akan diambil, tim manajemen risiko harus melakukan kajian dan menentukan jenis serta bentuk perlakuan yang akan dilakukan. Input yang diperlukan dalam menentukan jenis

perlakuan ini berdasarkan risk register yang telah dibuat seperti memahami sumber, pemicu, dampak, dan kemungkinan. Berdasarkan hasil risk register III terdapat sepuluh buah risiko yang memerlukan perlakuan risiko. Tetapi tidak semua risiko akan memberikan dampak positif ketika diberi penanganan. Bisa saja biay penanganan akan lebih mahal daripada keuntungan yang didapat dari penanganan tersebut, karena itu diperlukan perhitungan dengan menggunakan

cost-benefit analysis.

Dalam menentukan perlakuan risiko, perlu dipertimbangkan biaya yang dikeluarkan serta manfaat yang akan didapat nantinya. Cost-benefit analysis sebenarnya tidak hanya mempertimbangkan manfaat dan biaya dari segi finansialnya ada juga yang tidak dapat terukur secara langsung, hal tersebut nantinya akan dibahas pada sub-bab IV.10 Risiko pada kelompok atas harus langsung mendapat perlakuan, berbeda dengan kelompok menengah yang harus dipertimbangkan dahulu manfaat dan biayanya. Proses perencanaan perlakuan risiko ini dilakukan bersama-sama dengan tim manajemen risiko. Hasil perencanaan perlakuan risiko dapat dilihat pada Tabel 9.

Tabel 9. Perencanaan Perlakuan Risiko Kode Risiko Control Estimasi Kemungkinan Risiko Estimasi Dampak Risiko RKP21 Memasang cctv pada

setiap daerah produksi 0.3 0.3

RKP20

Memberikan visual display tentang prosedur pengoperasian mesin (bisa juga diseluruh daerah produksi)

0.3 0.1

RPP11

Mengganti mobil pengiriman yang ada pada saat ini dengan mobil box tertutup

0.1 0.5

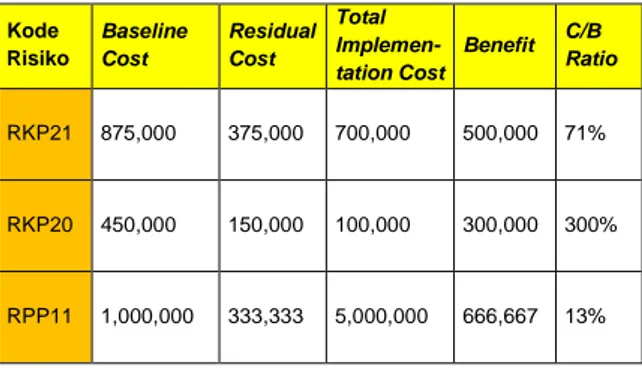

Setelah melakukan perencanaan untuk perlakuan risiko, dilakukan analisis perhitungan manfaat dan biaya. Perhitungan dilakukan dengan menggunakan baseline cost, residual cost, dan implementation cost. Hasil akhir yang akan didapat berupa benefit dan cost-benefit ratio. Hasil akhir ini berupa perhitungan secara finansial, walaupun sebenarnya ada manfaat lain yang akan didapat secara tidak langsung. Hasil akhir ini yang akan menjadi pertimbangan dalam melakukan perlakuan risiko. Berikut hasil

perhitungan cost-benefit analysis dapat dilihat pada Tabel 10.

Tabel III.10 Perhitungan Cost-Benefit Analysis Kode Risiko Baseline Cost Residual Cost Total Implemen-tation Cost Benefit C/B Ratio RKP21 875,000 375,000 700,000 500,000 71% RKP20 450,000 150,000 100,000 300,000 300% RPP11 1,000,000 333,333 5,000,000 666,667 13%

Berdasarkan hasil cost-benefit analysis dan diskusi bersama tim manajemen risiko maka didapat perlakuan risiko. Misalnya pada risiko kebakaran yang memerlukan perlakuan risiko, setelah diketahui pemicu risiko dari proses root cause analysis maka dibuat control bersama dengan tim manajemen risiko. Diketahui pemicu risiko dari kebakaran adalah busa yang tidak langsung dipotong setelah produksi. Oleh karena itu dibuat kebijakan untuk selalu melakukan pemotongan busa hasil produksi dengan tidak membiarkannya dengan tujuan agar panas dalam busa bisa keluar karena itulah yang menyebabkan kebakaran. Setelah itu dilakukan perhitungan cost benefit untuk mengetahui apakah perlakuan ini perlu dilakukan atau tidak dilihat dari sisi finansialnya. Hasil dari perlakuan risiko secara keseluruhan dapat dilihat pada Tabel 11.

Tabel 11. Perlakuan Risiko Kode

Risiko Risk Event Control Tujuan

RPP11 Pengiriman barang terhambat pada saat terjadi hujan Mengganti mobil pengiriman yang ada pada saat ini dengan mobil box tertutup Memudahkan proses loading unloading karena tidak terpengaruh hujan RKP21 Pekerja santai-santai apabila tidak dalam pengawasan Memasang cctv pada setiap daerah produksi Membuat pekerja merasa bersalah apabila bersantai-santai dan terlihat, selain itu dapat memantau kegiatan produksi RKP20 Proses cutting tidak menggunakan pemberat Memberikan visual display tentang prosedur pengoperasian mesin (dapat juga diseluruh daerah produksi)

Memberi ingatan tentang urutan proses yang benar agar dapat menghindarkan ketidaktelitian pekerja

Simpulan

Setelah menerapkan manajemen risiko berbasis ISO31000, didapatkan risk register I, risk register II, risk register III yang akan berguna dalam menentukan risiko yang memerlukan penanganan dan pemberian

control yang tepat untuk setiap risikonya dengan mempertimbangkan biaya yang dikeluarkan dan manfaat yang akan didapat. Acuan Referensi

Alijoyo, F. Antonius & Susilo, Leo J. Pelatihan Intensif ISO 31000 Standar Internasional Manajemen Risiko Teknik Asesmen Risiko IEC/ISO31010

Chapman, Robert J. (2006). Simple Tools and

Techniques for Enterprise Risk

Management.

McCarthy, M.P. and Flynn, T.P. (2004) Risk from the CEO and Board Perspective, McGraw Hill, New York.

Ostrom, Lee T. & Wilhelmsen Cheryl A. (2012).

Risk Assessment: Tools, Techniques and Their Application.

Susilo, Leo J. & Kaho, Victor Riwu (2011). Panduan Manajemen Risiko Berbasis ISO 31000 Industri Non-Perbankan. Jakarta: Penerbit PPM.

Yoe, Charles (2011a). Primer on Risk Analysis : Decision Making Under Uncertainty

Yoe, Charles (2011b). Principles of Risk

Analysis: Decision Making Under

Uncertainty.

Ucapan Terima Kasih

Penulis ingin mengucapkan terima kasih kepada seluruh pihak yang telah membantu dalam penyusunan jurnal ini, yaitu sebagai berikut:

1. Bapak Sani Susanto, Ph. D. dan Ir. Yos Triatmojo, M.M. selaku dosen pembimbing yang telah bersedia membimbing, memberikan masukan, usulan, waktu, serta dukungan kepada penulis dalam penyelesaian jurnal ini.

2. Keluarga penulis yang selalu memberikan doa, dukungan, dan semangat bagi penulis selama penulisan jurnal.

3. Seluruh staf pengajar Program Studi Teknik Industri Universitas Katolik Parahyangan yang telah memberikan ilmu pengetahuan selama proses pekuliahan kepada penulis. 4. Teman – teman Teknik Industri Angkatan

2012 Program Studi Teknik Industri Universitas Katolik Parahyangan yang

berjuang bersama dari awal semester hingga akhir semester.

5. Teman – teman Teknik Industri Kelas D yang

6. Mega, Jesselyn, Aldo, Yore, Sena selaku teman penulis yang turut membantu dalam kegiatan penulis dan tak pernah berhenti memberi penulis dukungan dalam penulisan jurnal.