Laporan Keuangan (Tidak diaudit)

31 Maret 2013 dan 31 Desember 2012 dan tiga

bulan yang berakhir pada tanggal 31 Maret 2013

dengan angka perbandingan untuk Tiga bulan yang

berakhir pada tanggal 31 Maret 2012

YANG BERAKHIR PADA TANGGAL 31 MARET 2012

Daftar Isi

Hal Laporan Tidak diaudit

Laporan Posisi Keuangan ……..……… 1-2 Laporan Laba Rugi Komprehensif ………..……….. 3 Laporan Perubahan Ekuitas ...…..………. 4 Laporan Arus Kas ...………... 5 Catatan Atas Laporan Keuangan ..………. 6-38

Catatan atas Laporan Keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan.

Catatan 31 Maret 2013 31 Desember 2012

ASET

ASET LANCAR

Kas dan setara kas 2b,2c,4,22,23 3.599.869 7.894.529

Piutang usaha 2b

Pihak ketiga, setelah dikurangi penyisihan kerugian penurunan

nilai sebesar US$8.704.435 pada tanggal 31 Maret 2013

(31 Desember 2012: AS$ 8.612.571) 5,22,23 40.000.624 41.202.072 Piutang lain-lain

Pihak ketiga 23 1.257.974 3.276.036

Persediaan, neto 2e,7 64.279.660 55.493.470

Pajak dibayar di muka 2b,13a,23 3.845.781 3.644.336

Biaya dibayar di muka 2f 365.792 284.528

Total Aset Lancar 113.349.700 111.794.971

ASET TIDAK LANCAR

Aset tetap, 2i,2j,7

setelah dikurangi akumulasi penyusutan

sebesar AS$455.895.044 pada tanggal 31 Maret 2013 (31 Desember 2012

: AS$452.244.028) 2h,2i,9 256.571.885 259.842.000

Properti investasi 2g,8 7.543.472 7.543.472

Setoran jaminan 10 1.847.121 1.840.555

Piutang usaha – pihak ketiga setelah dikurangi

penyisihan atas penurunan nilai sebesar AS$1.036.759 pada tanggal 31 Maret 2013 (31 Desember 2012:

AS$1.128.623) 5,22,23 178.752 282.156

Taksiran tagihan pajak 2b,2l,13c,23 1.072.650 756.227 Uang muka pembelian

aset tetap 370.795 198.699

Aset lain-lain 1.272.891 1.291.305

Total Aset Tidak lancar 268.857.566 271.754.414

Catatan atas Laporan Keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan.

Catatan 31 Maret 2013 31 Desember 2012

LIABILITAS DAN EKUITAS LIABILITAS JANGKA PENDEK

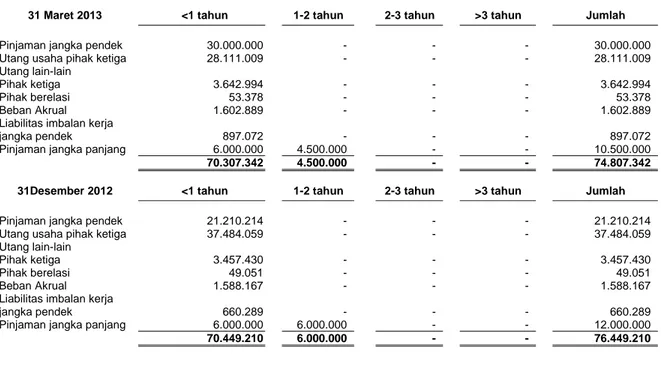

Pinjaman jangka pendek 11,22 30.000.000 21.210.214

Utang usaha pihak ketiga 2b,12,22,23 28.111.009 37.484.059 Utang lain-lain

Pihak ketiga 3.642.994 3.457.430

Pihak berelasi 2d,6b 53.378 49.051

Beban akrual 2b,22,23 1.602.889 1.588.167

Liabilitas imbalan kerja jangka pendek 2b,22,23 897.072 660.289

Pendapatan diterima dimuka 2b 90.164 172.900

Utang pajak 2b,13b,23 55.230 172.286

Bagian yang akan jatuh tempo

dalam waktu satu tahun dari

Pinjaman jangka panjang 14,22 6.000.000 6.000.000

Total Liabilitas Jangka Pendek 70.452.736 70.794.396

LIABILITAS JANGKA PANJANG

Liabilitas imbalan kerja jangka panjang 2b, 2k,15,23 765.383 703.214

Liabilitas pajak tangguhan, neto 2l 4.127.212 4.294.728

Pinjaman jangka panjang, setelah dikurangi bagian yang akan jatuh

tempo dalam waktu satu tahun 14,22 4.500.000 6.000.000

Total Liabilitas Jangka Panjang 9.392.595 10.997.942

TOTAL LIABILITAS 79.845.331 81.792.338

EKUITAS

Modal saham - nilai nominal Rp.500 per saham

Modal dasar, ditempatkan dan disetor penuh 4.823.076.400

saham, neto pada tanggal-tanggal

31 Maret 2013, dan 31 Desember 2012 16 290.705.453 290.705.453 Tambahan modal disetor - neto 2n,17 (191.119) (191.119) Selisih lebih penilaian aset neto dalam rangka

kuasi reorganisasi 1a 241.158 241.158

Saldo laba (defisit), defisit sebesar AS$166.569.248 telah dieliminasi melalui

kuasi reorganisasi per 30 Juni 2011 11.606.443 11.001.555

TOTAL EKUITAS 302.361.935 301.757.047

TOTAL LIABILITAS DAN EKUITAS 382.207.266 383.549.385

Catatan atas Laporan Keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan.

Catatan 31 Maret 2013 31 Maret 2012

PENJUALAN NETO 2d,2m,18 82.285.231 99.834.820

BEBAN POKOK PENJUALAN 2d,2m,6b,

7,9,19 80.088.321 95.358.996

LABA BRUTO 2.196.910 4.475.824

Penjualan 2m,9,20 (695.495) (824.755)

Umum dan administrasi 2m,9,21 (1.070.740) (889.191)

Laba (rugi) kurs, neto 2b 168.528 60.571

Lain-lain, neto 7.298 (5.818)

LABA OPERASI 606.501 2.816.631

Penghasilan bunga 21.601 15.832

Beban keuangan, neto 11,14 (190.730) (245.466)

LABA SEBELUM

MANFAAT (BEBAN) PAJAK 437.372 2.586.997

MANFAAT (BEBAN) PAJAK

- TANGGUHAN 2l 167.516 (154.282)

LABA NETO 604.888 2.432.715

PENDAPATAN KOMPREHENSIF LAIN -

TOTAL LABA KOMPREHENSIF 604.888 2.432.715

========================== ==========================

LABA PER SAHAM DASAR 2p 0,0001 0,001

Catatan atas Laporan Keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan.

Selisih lebih

Tambahan penilaian aset Saldo Modal modal neto dalam rangka Laba Total Catatan disetor disetor kuasi reorganisasi ( Defisit) Ekuitas

Saldo per 31 Desember 2011 290.705.453 (191.119) 241.158 2.915.936 293.671.428

Total laba komprehensif,

31 Maret 2012 - - - 2.432.715 2.432.715

Saldo per 31 Maret 2012 290.705.453 (191.119) 241.158 5.348.651 296.104.143

Saldo per 31 Desember 2012 290.705.453 (191.119) 241.158 11.001.555 301.757.047

Total laba komprehensif,

31 Maret 2013 - - - 604.888 604.888

Saldo per 31 Maret 2013 290.705.453 (191.119) 241.158 11.606.443 302.361.935

Catatan atas Laporan Keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan.

Catatan 31 Maret 2013 31 Maret 2012

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan dari pelanggan 83.590.083 100.019.967

Pembayaran kepada pemasok (87.394.766) (82.373.227)

Pembayaran untuk beban usaha (5.390.592) (4.625.122)

Kas yang (digunakan untuk) dihasilkan dari operasi (9.195.275) 13.021.618 Pembayaran untuk pihak berelasi, neto (77.041) (170.342) Pembayaran untuk pajak penghasilan badan (305.657) (313.813)

Pembayaran untuk bunga (197.399) (59.482)

Lain-lain, neto (759.169) 343.513

Kas Neto (Digunakan untuk) Diperoleh dari

Aktivitas Operasi (10.534.541) 12.821.494

ARUS KAS DARI AKTIVITAS INVESTASI

Penambahan aset tetap 9 (679.110) (393.924)

Pembayaran uang muka pembbelian aset tetap (370.795) -

Kas Neto Digunakan untuk Aktivitas Investasi (1.049.905) (393.924)

ARUS KAS DARI AKTIVITAS PENDANAAN

Pembayaran pinjaman jangka pendek 11 (38.049.495) -

Pembayaran pinjaman jangka panjang (1.500.000) (5.277.778)

Penambahan pinjaman jangka pendek 46.839.281 -

Kas Neto (Diperoleh dari) Digunakan untuk

Aktivitas Pendanaan 7.289.786 (5.277.778)

(PENURUNAN) KENAIKAN

NETO KAS DAN SETARA KAS (4.294.660) 7.149.792

KAS DAN SETARA KAS AWAL PERIODE 7.894.529 10.438.131

KAS DAN SETARA KAS AKHIR PERIODE 4 3.599.869 17.587.923

Catatan atas Laporan Keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan.

Corporation di Republik Indonesia dalam rangka Undang-undang Penanaman Modal Asing No. 1 tahun 1967 berdasarkan Akta No. 60 tanggal 25 Oktober 1973 dari Notaris Eliza Pondaag, S.H., yang diubah dengan Akta No. 37 tanggal 18 April 1974 dari Notaris yang sama. Akta pendirian ini telah disahkan oleh Menteri Kehakiman dalam Surat Keputusan No. Y.A.5/143/14 tanggal 29 April 1974 dan diumumkan dalam Lembaran Berita Negara Republik Indonesia No. 54, Tambahan No. 295 tanggal 5 Juli 1974.

Berdasarkan Rapat Umum Pemegang Saham Luar Biasa yang diaktakan dalam Akta No. 03 tanggal 3 Juni 2009 dari Notaris Budiono Widjaja, S.H., para pemegang saham menyetujui peningkatan modal dasar dan modal disetor Perusahaan dengan cara mengkonversi pinjaman dari Teijin Limited (dahulu Pemegang Saham mayoritas) sebesar AS$56.000.000 menjadi 1.209.600.000 saham baru melalui mekanisme penambahan modal tanpa hak memesan efek terlebih dahulu sesuai dengan Peraturan Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK) No.IX.D.4. Perubahan ini telah disahkan oleh BKPM dalam Surat Keputusannya No.1029/III/PMA/2009 tanggal 5 Agustus 2009. Perubahan ini juga telah mendapat Persetujuan dari Menteri Hukum dan Hak Asasi Manusia dalam Surat Keputusannya No. AHU-38829.AH.01.02. Tahun 2009 tanggal 11 Agustus 2009.

Berdasarkan Rapat Umum Pemegang Saham Luar Biasa yang diaktakan dalam Akta No.132 tanggal 15 Maret 2010 dari Aulia Taufani, S.H., pengganti dari Notaris Sutjipto, S.H.,M.Kn., para pemegang saham menyetujui peningkatan modal dasar dan modal disetor Perusahaan dengan cara mengkonversi pinjaman dari Teijin Limited (dahulu Pemegang saham mayoritas) sebesar AS$99.760.000 (terdiri dari JP¥7.994.936.000 dan AS$ 12.000.000) menjadi 1.859.526.400 saham baru melalui mekanisme penambahan modal tanpa hak memesan efek terlebih dahulu sesuai dengan Peraturan BAPEPAM-LK No.IX.D.4. Sehingga modal dasar dan modal disetor Perusahaan menjadi Rp2.411.538.200.000 yang terdiri dari 4.823.076.400 saham dengan nilai nominal Rp500 per lembar saham. Para pemegang saham juga menyetujui perubahan nama Perusahaan menjadi PT Tifico Fiber Indonesia Tbk., serta perubahan susunan Direksi dan Dewan Komisaris Perusahaan. Persetujuan para pemegang saham atas perubahan nama tersebut kemudian diaktakan dalam Akta Nomor 33 tanggal 7 April 2010 dari Aulia Taufani, S.H. pengganti dari Notaris Sutjipto, S.H., M.Kn. Perubahan Anggaran Dasar ini telah mendapat persetujuan dari Badan Koordinasi Penanaman Modal dalam Surat Keputusannya No. 277/1/IU/III/PMA/INDUSTRI/2010 tertanggal 12 Mei 2010 dan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam surat keputusannya No.AHU-20932.AH.01.02.Tahun 2010 tertanggal 23 April 2010.

Berdasarkan Rapat Umum Pemegang Saham Luar Biasa yang diaktakan dalam Akta No. 249 tanggal 30 Juni 2010 dari Aulia Taufani, S.H., pengganti dari Notaris Sutjipto, S.H., M.Kn. para pemegang saham menyetujui mengubah Anggaran Dasar Perusahaan, termasuk didalamnya mengubah Pasal 1 Anggaran Dasar mengenai Tempat Kedudukan Perusahaan yang semula berkedudukan di Kotamadya Jakarta Pusat menjadi Kota Tangerang. Perubahan-perubahan tersebut diatas telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. AHU-42705.AH.01.02. Tahun 2010 tanggal 30 Agustus 2010 dan dari Badan Koordinasi Penanaman Modal dalam Surat Persetujuan Nomor 380/1/IU/III/PMA/INDUSTRI/2010 tanggal 30 September 2010

Sesuai dengan Pasal 3 Anggaran Dasar Perusahaan, kegiatan Perusahaan yang utama adalah memproduksi polyester chips, staple fiber dan filament yarn serta melakukan malakukan penjualan dan pemasaran produk-produk tersebut. Kantor Perusahaan dan pabriknya berlokasi di Jalan M.H. Thamrin, Kelurahan Panungganan, Kecamatan Pinang, Tangerang, Propinsi Banten. Perusahaan mulai beroperasi secara komersial sejak 1 Juli 1976 diikuti dengan beberapa tahap perluasan.

1. U M U M (lanjutan)

a. Pendirian Perusahaan (lanjutan)

Hasil produksi dipasarkan di pasar lokal dan juga diekspor ke beberapa negara di Asia, Amerika Serikat, Australia dan Eropa.

Pada tanggal 30 Juni 2011, Perusahaan malakukan kuasi reorganisasi sesuia dengan PSAK No.51 (Revisi 2003). Saldo defisit sebesar AS$166.569.248 dieliminasi dengan selisih penilaian kembali aset neto per tanggal 30 Juni 2011 sebesar AS$166.569.248. Saldo selisih penilaian kembali sebesar AS$241.158 dicatat sebagai “Selisih lebih penilaian aset neto dalam rangka kuasi reorganisasi”. Catatan 26 memberikan ringkasan laporan posisi keuangan pada tanggal 30 Juni 2011 sebelum dan sesudah kuasi reorganisasi.

b. Penawaran Umum Efek Perusahaan

Pada tanggal 26 Februari 1980, sejumlah 1.100.000 saham Perusahaan dengan nilai nominal sebesar Rp4.565.000.000 telah dicatat secara resmi dan ditawarkan kepada masyarakat melalui Bursa Efek di Indonesia. Berdasarkan risalah Rapat Umum Pemegang Saham tanggal 17 September 1990, yang diaktakan dengan Akta Notaris No. 43 dari A.Partomuan Pohan, S.H., LLM, para pemegang saham menyetujui, antara lain, perubahan nilai nominal saham dari Rp4.150 per saham menjadi Rp1.000 per saham. Perubahan ini telah disetujui oleh Menteri Kehakiman dalam Surat Keputusan No. C2-6058HT.01.04.Th.90 tanggal 20 Oktober 1990. Setelah melakukan pembagian saham bonus dan pecah saham pada tanggal 26 November 1990, jumlah saham yang telah dicatat secara resmi pada Bursa Efek Indonesia menjadi 5.500.000 saham dengan jumlah nilai nominal sebesar Rp5.500.000.000. Pada tahun 1993, Perusahaan melakukan pencatatan tambahan saham sebesar 940.000 saham yang dimiliki oleh Tomen Corporation, Jepang, sehingga jumlah saham yang telah dicatat secara resmi pada Bursa Efek Indonesia meningkat menjadi 6.440.000 saham dengan jumlah nilai nominal sebesar Rp6.440.000.000.

Dalam Rapat Umum Pemegang Saham Luar Biasa tanggal 24 Juni 1997, yang diaktakan dengan Akta No. 23 dari Notaris Ny. Nany Werdiningsih Sutopo, S.H., para pemegang saham menyetujui, antara lain, peningkatan modal dasar Perusahaan dari Rp40.000.000.000 menjadi Rp93.000.000.000 dan perubahan nilai nominal saham dari Rp1.000 per saham menjadi Rp500 per saham. Perubahan ini telah disetujui oleh Menteri Kehakiman dalam Surat Keputusan No. C2-5695.HT.01.04.Th.97 tanggal 27 Juni 1997. Berdasarkan Rapat Umum Pemegang Saham Luar Biasa tersebut, pada tanggal 28 Juli 1997 jumlah saham yang dicatat secara resmi pada Bursa Efek Indonesia menjadi 12.880.000 saham dengan jumlah nilai nominal sebesar Rp6.440.000.000. Melalui Rapat Umum Pemegang Saham Luar Biasa tanggal 20 Agustus 1997, yang diaktakan dengan Akta No. 22 dari notaris yang sama, para pemegang saham menyetujui penerbitan penambahan saham melalui penawaran terbatas I sejumlah 124.000.000 saham dengan jumlah nilai nominal sebesar Rp62.000.000.000.

Dalam Rapat Umum Pemegang Saham Luar Biasa tanggal 31 Maret 2000 yang diaktakan dengan Akta No. 20 dari Notaris Budiono Widjaja, S.H., para pemegang saham menyetujui peningkatan modal dasar Perusahaan dari Rp93.000.000.000 menjadi Rp465.000.000.000. Melalui Rapat Umum Pemegang Saham Luar Biasa tanggal 4 September 2000, yang diaktakan dengan Akta No. 2 dari Notaris yang sama, para pemegang saham menyetujui penerbitan penambahan saham melalui penawaran umum terbatas II sebesar 744.000.000 saham dengan jumlah nilai nominal sebesar Rp372.000.000.000. Akibatnya, sejak tanggal 22 September 2000, jumlah saham yang telah dicatat secara resmi pada Bursa Efek Indonesia meningkat menjadi 193.200.000 saham dengan jumlah nilai nominal sebesar Rp96.600.000.000.

1. U M U M (lanjutan)

c. Dewan Komisaris dan Direksi, Komite Audit dan Karyawan 31 Maret 2013 dan 31 Desember 2012 Dewan Komisaris:

Presiden Komisaris / Komisaris Independen

Syamsir Siregar

Komisaris Afandi Hermawan

Komisaris Muljadi Budiman

Direksi:

Presiden Direktur Anton Wiratama

Direktur Sugito Budiono

Direktur Nio Ing Tjung

Direktur Johan Wirjanata

Direktur Thomas Lee

Direktur Bambang Prayitno

Komite Audit:

Ketua Syamsir Siregar

Anggota Yuliady Maleke

Anggota Irwan Setia

Pembentukan komite audit Perusahaan telah dilakukan sesuai dengan Peraturan Bapepam-LK No.IX.I.5 tentang “Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit”.

Pada tanggal 31 Maret 2013 dan 31 Desember 2012, Perusahaan mempunyai masing-masing 876 dan 885 karyawan tetap.

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN

Berikut ini adalah kebijakan akuntansi yang signifikan yang diterapkan dalam penyusunan laporan keuangan Perusahaan.

a. Dasar Penyusunan Laporan Keuangan

Laporan keuangan telah disusun dan disajikan sesuai dengan Standar Akuntansi Keuangan (“SAK“) di Indonesia, yang mencakup Pernyataaan Standar Akuntansi Keuangan (“PSAK“) dan Interpretasi Standar Akuntansi Keuangan (“ISAK“) yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia dan Peraturan Nomor VIII.G.7 tentang Pedoman Penyajian Laporan Keuangan yang diterbitkan oleh BAPEPAM-LK. Sebagaimana dijelaskan dalam catatan-catatan terkait berikut di bawah ini, Perusahaan telah menerapkan SAK yang telah direvisi yang berlaku efektif untuk periode pelaporan yang dimulai pada tanggal 1 Januari 2012 yang relevan dengan Perusahaan.

Laporan keuangan disusun berdasarkan konsep akrual kecuali untuk laporan arus kas dan menggunakan konsep biaya perolehan (historical cost), kecuali untuk beberapa akun yang dinyatakan menggunakan dasar pengukuran lain, sebagaimana dijelaskan pada kebijakan akuntansi dari akun tersebut.

Laporan arus kas menyajikan penerimaan dan pengeluaran kas dan setara kas yang diklasifikasikan menurut aktivitas operasi, investasi dan pendanaan. Arus kas dari aktivitas operasi disajikan dengan menggunakan metoda langsung.

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) a. Dasar Penyusunan Laporan Keuangan (lanjutan)

Laporan keuangan disajikan dalam Dolar Amerika Serikat, yang merupakan mata uang fungsional Perusahaan.

Seluruh angka dalam laporan keuangan ini, kecuali dinyatakan secara khusus, dinyatakan dalam Dolar Amerika serikat.

b. Transaksi dan Saldo Dalam Mata Uang Asing

Sejak tanggal 1 Januari 2012, Perusahaan menerapkan PSAK No. 10 (Revisi 2010), “Pengaruh Perubahan Kurs Valuta Asing“. Penerapan PSAK ini tidak menyebabkan perubahan yang signifikan terhadap pelaporan dan pengungkapan dalam laporan keuangan.

Kurs yang digunakan terhadap AS$1 pada tanggal-tanggal 31 Maret 2013 dan 31 Desember 2012 adalah sebagai berikut:

31 Maret 2013 31 Desember 2012 Rupiah 0,00010 0,00010

Euro 1,2770 1,3240 Yen Jepang 0,01059 0,01157

c. Kas dan Setara Kas

kas dan setara kas terdiri dari saldo kas kecil dan kas di bank serta deposito berjangka yang akan jatuh tempo dalam waktu tiga bulan dan yang tidak dijaminkan serta tidak dibatasi penggunaannya.

d. Transaksi dengan Pihak-pihak Berelasi

Transaksi dengan pihak-pihak berelasi dilakukan berdasarkan persyaratan yang disetujui oleh kedua belah pihak, dimana persyaratan tersebut mungkin tidak sama dengan transaksi lain yang dilakukan dengan pihak ketiga.

Seluruh transaksi dan saldo yang material dengan pihak-pihak berelasi diungkapkan dalam catatan atas laporan keuangan yang relevan.

e. Persediaan

Persediaan dinyatakan sebesar nilai terendah antara biaya perolehan dan nilai realisasi neto. Harga perolehan ditentukan berdasarkan metode biaya rata-rata tertimbang. Nilai realisasi neto merupakan estimasi harga jual dalam kegiatan usaha biasa dikurangi estimasi biaya penyelesaian dan estimasi biaya yang diperlukan untuk membuat penjualan. Penyisihan untuk penurunan nilai persediaan ditetapkan untuk mengurangi nilai tercatat persediaan ke nilai realisai neto.

f. Biaya Dibayar Dimuka

Biaya dibayar dimuka diamortisasi selama periode masa manfaatnya dengan menggunakan metode garis lurus

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) g. Properti Investasi

Properti investasi terdiri dari tanah dan bangunan yang dikuasai oleh Perusahaan untuk disewakan atau untuk mendapatkan keuntungan dari kenaikan nilai atau kedua-duanya, dan tidak untuk digunakan atau dijual dalam kegiatan operasi. Pada saat pengakuan awal, properti investasi diukur sebesar biaya perolehan. Perusahaan memilih model biaya dalam mengukur properti investasinya.

Jumlah biaya perolehan termasuk biaya penggantian dari properti investasi yang ada pada saat terjadinya biaya, jika kriteria pengakuan terpenuhi; dan tidak termasuk biaya harian penggunaan properti investasi.

Properti investasi dihentikan pengakuannya pada saat pelepasan atau ketika properti investasi tersebut tidak digunakan lagi secara permanen dan tidak memiliki manfaat ekonomis di masa depan yang dapat diharapkan pada saat pelepasannya. Laba atau rugi yang timbul dari penghentian atau pelepasan properti investasi diakui dalam laporan laporan laba rugi komprehensif pada tahun terjadinya penghentian atau pelepasan tersebut.

h. Aset Tetap

Sejak tanggal 1 Januari 2012, Perusahaan menerapkan PSAK No.16 (Revisi 2011), “Aset Tetap” dan ISAK No.25, “Hak atas Tanah”. Penerapan PSAK No.16 (Revisi 2011) tidak memberikan dampak yang signifikan terhadap pelaporan dan pengungkapan keuangan dalam laporan keuangan Perusahaan.

Aset tetap dinyatakan sebesar biaya perolehan dikurangi akumulasi penyusutan dan cadangan penurunan nilai. Biaya perolehan termasuk biaya penggantian bagian aset tetap saat biaya tersebut terjadi, jika memenuhi kriteria pengakuan. Suku cadang utama dan peralatan siap pakai diklasifikasikan sebagai aset tetap bila diperkirakan akan digunakan dalam operasi selama lebih dari satu tahun. Biaya konstruksi bangunan dan pabrik serta pemasangan mesin dikapitalisasi sebagai aset dalam penyelesaian. Biaya bunga dan biaya pinjaman lain, seperti biaya provisi pinjaman yang digunakan untuk mendanai proses pembangunan aset tertentu, dikapitalisasi sampai dengan saat proses pembangunan tersebut selesai. Biaya-biaya ini direklasifikasi ke akun aset tetap pada saat proses konstruksi atau pemasangan selesai.

Penyusutan aset dimulai pada saat aset tersebut siap untuk digunakan, yaitu pada saat aset tersebut berada pada lokasi dan kondisi yang diinginkan agar aset siap digunakan sesuai dengan keinginan dan maksud manajemen.

Penyusutan dihitung dengan menggunakan metode garis lurus berdasarkan taksiran masa manfaat ekonomis aset tetap yang bersangkutan sebagai berikut:

Masa manfaat

(dalam tahun)

Bangunan 9 - 33

Prasarana bangunan 10 - 30

Mesin dan peralatan 5 - 20

Alat pengangkutan 5 - 10

Perabot dan peralatan kantor 5 - 10

Setelah kuasi reorganisasi yang dilakukan pada tanggal 30 Juni 2011, Perusahaan menelaah kembali taksiran masa manfaat aset tetapnya. Sejak tanggal 1 Juli 2011, taksiran masa ekonomis aset tetap adalah sebagai berikut:

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

h. Aset Tetap (lanjutan)

Masa manfaat (dalam tahun) Bangunan 14 - 48 Prasarana bangunan 15 - 40

Mesin dan peralatan 10 - 35

Alat pengangkutan 8 - 15 Perabot dan peralatan kantor 10 - 20

Tanah dinyatakan sebesar biaya perolehan dan tidak diamortisasi. Beban-beban tertentu sehubungan dengan perpanjangan hak kepemilikan tanah ditangguhkan dan diamortisasi sepanjang umur hukum hak atas tanah atau umur ekonomis tanah, mana yang lebih

pendek. Beban-beban ini disajikan sebagai bagian dari “Beban Ditangguhkan” yang di sajikan di laporan posisi keuangan sebagai bagian dari “Aset Lain-lain”.

Beban pemeliharaan dan perbaikan dibebankan pada laporan laba rugi komprenshif pada saat terjadinya. Pengeluaran yang memperpanjang masa manfaat atau memberi tambahan manfaat ekonomis di masa yang akan datang, dalam bentuk peningkatan kapasitas, mutu produksi atau peningkatan standar kinerja dikapitalisasi. Aset tetap yang dijual dikeluarkan dari kelompok aset tetap berikut akumulasi penyusutannya. Keuntungan atau kerugian dari penjualan aset tetap tersebut dibukukan dalam laporan laba rugi komprehensif pada periode aset tersebut dijual.

Jumlah tercatat aset tetap dihentikan pengakuannya pada saat dilepaskan atau saat tidak ada manfaat ekonomis masa depan yang diharapkan dari penggunaan atau pelepasannya. Laba atau rugi yang timbul dari penghentian pengakuan aset (dihitung sebagai perbedaan antara jumlah neto hasil pelepasan dan jumlah tercatat dari aset) dimasukkan dalam laporan laba rugi komprehensif pada periode aset tersebut dihentikan pengakuannya.

Pada setiap akhir periode pelaporan nilai residu, umur manfaat dan metode penyusutan di analisa, dan jika sesuai dengan keadaan, disesuaikan secara prospektif.

i. Penurunan Nilai Aset Non-keuangan

Pada setiap akhir periode pelaporan, Perusahaan menilai apakah terdapat indikasi suatu aset mengalami penurunan nilai. Jika terdapat indikasi tersebut atau pada saat pengujian penurunan nilai aset diperlukan, maka Perusahaan membuat estimasi jumlah terpulihkan aset tersebut. Jumlah terpulihkan suatu aset adalah jumlah yang lebih tinggi antara nilai wajar dari aset atau Unit Penghasil Kas (UPK) tersebut dikurangi biaya untuk menjual, dan nilai pakainya, nilai tersebut ditentukan untuk aset individual, kecuali aset tersebut tidak menghasilkan arus kas masuk yang sebagian besar independen dari aset lain. Jika nilai tercatat aset lebih besar dari nilai terpulihkannya, maka aset tersebut dianggap mengalami penurunan nilai dan nilai tercatat aset tersebut diturunkan menjadi sebesar nilai terpulihkan. Rugi penurunan nilai diakui dalam laporan laba rugi komprehensif sebagai “rugi penurunan nilai“.

Dalam menentukan nilai wajar dikurangi biaya untuk menjual, digunakan harga penawaran pasar terakhir, jika tersedia. Jika tidak terdapat transaksi tersebut, Perusahaan menggunakan model penilaian yang sesuai untuk menentukan nilai wajar aset.

Dalam menghitung nilai pakai, estimasi arus kas neto didiskontokan menggunakan tingkat diskonto sebelum pajak yang menggambarkan penilaian pasar kini dari nilai waktu uang dan risiko spesifik atas aset. Jika hal tersebut tidak dapat ditentukan, Perusahaan menggunakan model valuasi untuk

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) i. Penurunan Nilai Aset Non-keuangan (lanjutan)

menentukan nilai wajar aset. Perhitungan tersebut digabungkan dengan penilaian atau indikator nilai wajar lainnya.

Perusahaan melakukan penilaian pada setiap akhir periode pelaporan apakah terdapat indikasi bahwa rugi penurunan nilai yang telah diakui dalam periode sebelumnya mungkin tidak ada lagi atau mungkin telah menurun. Jika indikasi dimaksud ditemukan, maka Perusahaan mengestimasi jumlah terpulihkan aset tersebut. Rugi penurunan nilai yang telah diakui dalam periode-periode sebelumnya dibalik jika, dan hanya jika, terdapat perubahan estimasi yang digunakan untuk menentukan jumlah terpulihkan aset tersebut sejak rugi penurunan nilai terakhir diakui. Jika demikian, jumlah tercatat aset dinaikkan ke jumlah terpulihkannya. Peningkatan jumlah tercatat aset yang disebabkan pembalikan rugi penurunan nilai, tidak boleh melebihi jumlah nilai terpulihkannya maupun nilai tercatat (neto setelah penyusutan) seandainya aset tidak mengalami rugi penurunan nilai di periode-periode sebelumnya. Pembalikan rugi penurunan nilai untuk aset diakui segera dalam laporan laba rugi komprehensif. Setelah pembalikan rugi penurunan nilai diakui, penyusutan yang dibebankan ke aset tersebut harus disesuaikan di periode mendatang untuk mengalokasikan jumlah tercatat aset yang direvisi, dikurangi nilai sisanya(jika ada), dengan dasar yang sistematik selama sisa umur manfaatnya.

j. Provisi

Provisi diakui jika Perusahaan memiliki kewajiban kini (baik bersifat hukum maupun bersifat konstruktif) yang akibat peristiwa masa lalu besar kemungkinannya penyelesaian kewajiban tersebut mengakibatkan arus keluar sumber daya yang mengandung manfaat ekonomi dan estimasi yang andal mengenai jumlah kewajiban tersebut dapat dibuat. Provisi ditelaah pada setiap akhir periode pelaporan dan disesuaikan untuk mencerminkan estimasi kini terbaik. Jika tidak terdapat lagi kemungkinan arus keluar sumber daya yang mengandung manfaat ekonomi untuk menyelesaikan kewajiban tersebut, maka provisi tersebut akan dibalik.

k. Imbalan Kerja

Sejak tanggal 1 Januari 2012, Perusahaan menerapkan PSAK No.24 (Revisi 2010), “Imbalan Kerja“. Penerapan PSAK No. 24 (Revisi 2010) tidak menimbulkan pengaruh yang signifikan terhadap pelaporan dan pengungkapan keuangan dalam laporan keuangan.

Perusahaan mengakui provisi imbalan kerja sesuai dengan Perjanjian Kerja Bersama dan Undang-undang Ketenagakerjaan No. 13/2003 tanggal 25 Maret 2003. Perusahaan mengakui seluruh imbalan kerja yang diberikan melalui perjanjian formal dan informal, peraturan perundang-undangan atau peraturan industri, yang mencakup imbalan pasca-kerja, imbalan kerja jangka pendek dan jangka panjang lainnya, pesangon pemutusan hubungan kerja dan imbalan berbasis ekuitas.

Perhitungan estimasi liabilitas untuk imbalan kerja yang memenuhi kriteria sebagai imbalan manfaat pasti ditentukan dengan menggunakan metoda aktuarial “Projected Unit Credit“. Keuntungan atau kerugian aktuarial diakui sebagai pendapatan atau beban apabila akumulasi keuntungan atau kerugian aktuarial bersih yang belum diakui pada akhir periode pelaporan sebelumnya melebihi 10% dari nilai kini liabilitas imbalan pasti pada tanggal tersebut. Keuntungan atau kerugian diakui atas dasar metode garis lurus selama rata-rata sisa masa kerja karyawan yang diharapkan.

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) l. Perpajakan

Sejak tanggal 1 Januari 2012, Perusahaan menerapkan PSAK No.46 (Revisi 2010), “Pajak Penghasilan“. Penerapan PSAK No.46 (Revisi 2010) tidak menimbulkan pengaruh yang signifikan terhadap pelaporan dan pengungkapan keuangan dalam laporan keuangan.

Beban pajak kini ditetapkan berdasarkan taksiran laba kena pajak periode berjalan. Aset dan liabilitas pajak tangguhan diakui atas perbedaan temporer antara aset dan liabilitas untuk tujuan komersial dan untuk tujuan perpajakan pada setiap akhir periode pelaporan. Manfaat pajak di masa mendatang, seperti saldo rugi fiskal yang belum digunakan, diakui sejauh besar kemungkinan realisasi atas manfaat pajak tersebut.

Aset pajak tangguhan diakui untuk seluruh perbedaan temporer yang boleh dikurangkan dan saldo rugi fiskal yang belum dikompensasikan, sepanjang perbedaan temporer dan rugi fiskal yang belum dikompensasikan tersebut dapat dimanfaatkan untuk mengurangi laba fiskal pada masa yang akan datang. Jumlah tercatat aset pajak tangguhan ditelaah pada setiap tanggal pelaporan dan nilai tercatat aset pajak tangguhan tersebut diturunkan apabila tidak lagi terdapat kemungkinan besar bahwa laba fiskal yang memadai akan tersedia untuk mengkompensasi sebagian atau semua manfaat aset pajak tangguhan.

Aset dan liabilitas pajak tangguhan diukur berdasarkan tarif pajak yang akan berlaku pada tahun saat aset direalisasikan atau liabilitas diselesaikan berdasarkan peraturan perpajakan yang berlaku atau yang telah secara substantif telah diberlakukan pada tanggal laporan posisi keuangan. Pengaruh pajak terkait dengan penyisihan untuk dan/atau pembalikan seluruh perbedaan temporer selama tahun berjalan, termasuk pengaruh perubahan tarif pajak, diakui sebagai “Manfaat/(Beban) Pajak Penghasilan, Tangguhan“ dan termasuk dalam laba atau rugi neto tahun berjala, kecuali untuk transaksi-transaksi yang sebelumnya telah langsung dibebankan atau dikreditkan ke ekuitas. Koreksi terhadap liabilitas perpajakan dicatat pada saat surat ketetapan pajak diterima Perusahaan atau jika mengajukan banding, apabila: (1) pada saat hasil dari banding tersebut ditetapkan, kecuali bila terdapat ketidak pastian yang signifikan atas hasil banding tersebut, maka koreksi berdasarkan surat ketetapan pajak terhadap liabilitas perpajakan tersebut dicatat pada saat pengajuan banding dibuat, atau (2) pada saat dimana berdasarkan pengetahuan dari perkembangan atas kasus lain yang serupa dengan kasus Perusahaan yang sedang dalam proses banding, berdasarkan ketentuan dari Pengadilan Pajak atau Mahkamah Agung dimana hasil yang diharapkan dari proses banding Perusahaan terdapat ketidakpastian yang signifikan, maka pada saat tersebut perubahan liabilitas perpajakan berdasarkan ketetapan pajak diakui.

m. Pengakuan Pendapatan dan Beban

Pendapatan dari penjualan

Pendapatan dari penjualan diakui pada saat terjadi pemindahan risiko kepada pelanggan, dan :

• besar kemungkinan manfaat ekonomi yang terkait dengan transaksi tersebut akan mengalir ke Perusahaan;

• kuantitas dan kualitas dari produk dapat ditentukan secara wajar dan akurat;

• barang yang sudah dikirim kepada pelanggan dan tidak lagi berada dalam pengendalian fisik Perusahaan (atau kepemilikan atas produk diserahkan kepada pelanggan); dan

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) m. Pengakuan Pendapatan dan Beban (lanjutan)

Pendapatan bunga

Untuk semua instrumen keuangan yang diukur pada biaya perolehan diamortisasi, pendapatan atau biaya bunga dicatat dengan menggunakan metode Suku Bunga Efektif (“SBE“), yaitu suku bunga yang secara tepat mendiskontokan estimasi pembayaran atau penerimaan kas di masa datang selama perkiraan umur dari instrumen keuangan, atau jika lebih tepat, digunakan periode yang lebih singkat, untuk nilai tercatat neto dari aset keuangan atau liabilitas keuangan.

Beban diakui pada saat terjadinya dengan basis akrual.

n. Biaya Emisi Saham

Biaya emisi saham dikurangkan langsung dari hasil emisi saham dalam rangka Penawaran Umum Terbatas II

o. Informasi Segmen

Segmen adalah bagian khusus dari Perusahaan yang terlibat baik dalam menyediakan produk dan jasa (segmen usaha), maupun dalam menyediakan produk dan jasa dalam lingkungan ekonomi tertentu (segmen geografis), yang memiliki risiko dan imbalan yang berbeda dari segmen lainnya. Pendapatan, beban, hasil, aset dan liabilitas segmen termasuk unsur-unsur yang dapat diatribusikan secara langsung kepada suatu segmen, serta unsur-unsur lain yang dapat dialokasikan dengan wajar kepada segmen tersebut.

p. Laba per Saham

Sejak tanggal 1 Januari 2012, Perusahaan menerapkan PSAK No.56 (Revisi 2011), “Laba Per Saham“. Penerapan PSAK No.56 (Revisi 2011) tidak menimbulkan pengaruh yang signifikan terhadap pelaporan dan pengungkapan keuangan dalam laporan keuangan.

Laba per saham dihitung dengan membagi laba periode berjalan dengan rata-rata tertimbang jumlah saham yang beredar selama periode pelaporan (dikurangi perolehan kembali saham beredar).

Perusahaan tidak mempunyai efek berpotensi saham biasa yang bersifat dilutif selama periode pelaporan, dan oleh karenanya, laba per saham dilusian tidak dihitung dan disajikan pada laporan laba rugi komprehensif.

q. Instrumen Keuangan

Sejak tanggal 1 Januari 2012, Perusahaan menerapkan PSAK No.50 (Revisi 2010), “Instrumen Keuangan: Penyajian“, dan PSAK No.55 (Revisi 2011), “Instrumen Keuangan: Pengakuan dan Pengukuran“, serta PSAK No.60, “Instrumen Keuangan: Pengungkapan“, yang menggantikan PSAK 50 (Revisi 2006), “Instrumen Keuangan: Penyajian dan Pengungkapan“, dan PSAK 55 (Revisi 2006), “Instrumen Keuangan: Pengakuan dan Pengukuran“.

Penerapan PSAK Revisi baru tersebut memberikan pengaruh yang signifikan terhadap pengungkapan dalam laporan keuangan Perusahaan.

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) q. Instrumen Keuangan (lanjutan)

1. Aset keuangan

Pengakuan awal

Aset keuangan diklasifikasikan sebagai (i) aset keuangan yang diukur pada nilai wajar laba rugi, (ii) pinjaman yang diberikan dan piutang, (iii) investasi dimiliki hingga jatuh tempo, (iv) aset keuangan tersedia untuk dijual, atau sebagai (v) derivatif yang ditetapkan sebagai instrumen lindung nilai dalam lindung nilai yang efektif. Perusahaan menentukan klasifikasi aset keuangan tersebut pada pengakuan awal dan, jika diperbolehkan dan diperlukan, mengevaluasi kembali pengklasifikasian aset tersebut pada akhir setiap periode pelaporan. Pada saat pengakuan awal, aset keuangan diukur pada nilai wajarnya. Dalam hal aset keuangan tidak diukur pada nilai wajar melalui laba rugi, nilai wajar tersebut ditambah biaya teransaksi yang dapat di atribusikan secara langsung dengan perolehan atau penertiban aset keuangan tersebut.

Perusahaan tidak memiliki aset keuangan selain yang diklasifikasikan sebagai pinjaman yang diberikan dan piutang (catatan 22).

Pengukuran setelah pengakuan awal

• Pinjaman yang diberikan dan piutang

Pinjaman yang diberikan dan piutang adalah aset keuangan non derivatif dengan pembayaran tetap atau telah ditentukan, yang tidak mempunyai kuotasi di pasar aktif. Aset keuangan tersebut diukur sebesar biaya perolehan diamortisasi (amortized cost) dengan menggunakan metode SBE. Keuntungan dan kerugian diakui dalam laporan laba rugi komprehensif pada saat pinjaman yang diberikan dan piutang dihentikan pengakuannya atau mengalami penurunan nilai, demikian juga pada saat proses amortisasi. Kas dan setara kas, piutang usaha dan piutang lain-lain dan setoran jaminan termasuk dalam klasifikasi ini.

2. Liabilitas keuangan

Pengakuan awal

Liabilitas keuangan diklasifikasikan sebagai (i) liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi, (ii) pinjaman dan utang, atau (iii) derivatif yang ditetapkan sebagai instrumen lindung nilai dalam lindung nilai yang efektif, mana yang sesuai. Perusahaan menentukan klasifikasi liabilitas keuangan tersebut pada saat pengakuan awal. Liabilitas keuangan diakui pada awalnya sebesar nilai wajar, dan dalam hal pinjaman dan utang, termasuk biaya transaksi yang dapat diartibusikan secara langsung.

Perusahaan tidak memiliki liabilitas keuangan selain yang diklasifikasikan sebagai pinjaman dan utang (Catatan 22).

• Pinjaman dan utang

Setelah pengakuan awal, pinjaman dan utang yang dikenakan bunga selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode SBE. Keuntungan dan kerugian diakui dalam laporan laba rugi komprehensif pada saat liabilitas tersebut dihentikan pengakuannya serta melalui proses amortisasi.

3. Saling hapus dari instrumen keuangan

Aset keuangan dan liabilitas keuangan saling hapus dan nilai netonya disajikan dalam laporan posisi keuangan jika, dan hanya jika, Perusahaan saat ini memiliki hak yang berkekuatan hukum untuk melakukan saling hapus atas jumlah yang telah diakui dan berniat untuk menyelesaikan secara neto, atau untuk merealisasikan aset dan menyelesaikan liabilitasnya secara bersamaan.

4. Nilai wajar instrumen keuangan

Nilai wajar instrumen keuangan yang diperdagangkan secara aktif di pasar keuangan yang terorganisasi ditentukan dengan mengacu pada kuotasi harga penawaran atau permintaan di pasar aktif pada penutupan perdagangan pada akhir periode pelaporan. Untuk instrumen keuangan yang tidak memiliki pasar aktif, nilai wajar di tentukan dengan menggunakan teknik penilaian. Teknik penilaian mencakup penggunaan transaksi pasar terkini yang dilakukan secara wajar oleh pihak-pihak yang berkeinginan dan memahami (recent arm’s length market transactions); penggunaan nilai wajar terkini instrumen lain yang secara substansial sama, analisa arus kas yang didiskonto, atau model penilaian lain.

5. Biaya perolehan diamortisasi dari instrumen keuangan

Biaya perolehan diamortisasi dihitung dengan menggunakan metode SBE dikurangi dengan penyisihan atas nilai dan pembayaran pokok atau nilai yang tidak dapat ditagih. Perhitungan tersebut mempertimbangkan premi atau diskonto pada saat perolehan dan termasuk biaya transaksi dan biaya yang merupakan bagian yang tak terpisahkan dari suku bunga efektif.

6. Penurunan nilai aset keuangan

Pada setiap akhir periode pelaporan, Perusahaan mengevaluasi apakah terdapat bukti yang obyektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai. Untuk pinjaman yang diberikan dan piutang yang dicatat pada biaya perolehan diamortisasi, Perusahaan pertama kali menentukan apakah terdapat bukti obyektif mengenai penurunan nilai secara individual atas aset keuangan yang signifikan secara individual, atau secara kolektif untuk aset keuangan yang jumlahnya tidak signifikan secara individual. Jika Perusahaan menentukan tidak terdapat bukti obyektif mengenai penurunan nilai atas aset keuangan yang dinilai secara individual, terlepas aset keuangan tersebut signifikan atau tidak, maka aset tersebut dimasukan ke dalam kelompok aset keuangan yang memiliki karakteristik risiko kredit yang sejenis dan menilai penurunan nilai kelompok tersebut secara kolektif. Aset yang penurunan nilainya dinilai secara individual, dan untuk itu kerugian penurunan nilai diakui atau tetap diakui, tidak termasuk dalam penilaian penurunan nilai secara kolektif. Jika terdapat bukti obyektif bahwa kerugian penurunan nilai telah terjadi, jumlah kerugian tersebut diukur sebagai selisih antara nilai tercatat aset dengan nilai kini estimasi arus kas masa datang (tidak termasuk ekspektasi kerugian kredit masa datang yang belum terjadi). Nilai kini estimasi arus kas masa datang didiskonto menggunakan suku bunga efektif awal dari aset keuangan tersebut. Jika pinjaman yang diberikan atau piutang memiliki suku bunga variabel, tingkat diskonto untuk mengukur kerugian penurunan nilai adalah suku bunga efektif terkini. Nilai tecatat aset tersebut berkurang melalui penggunaan akun penyisihan dan jumlah kerugian diakui dalam laporan laba rugi. Pendapatan bunga tetap diakui berdasarkan nilai tercatat yang telah dikurangi, berdasarkan suku bunga efektif aset tersebut. Pinjaman yang diberikan dan piutang, bersama-sama dengan cadangan terkait, akan dihapuskan pada saat tidak terdapat kemungkinan pemulihan di masa depan yang realistis dan semua jaminan telah terealisasi atau telah dialihkan kepada Perusahaan. Jika, pada periode berikutnya, jumlah taksiran kerugian penurunan nilai bertambah atau berkurang karena suatu peristiwa yang terjadi setelah penurunan nilai tersebut diakui, maka kerugian penurunan nilai yang sebelumnya diakui

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) q. Instrumen Keuangan (lanjutan)

6. Penurunan nilai aset keuangan (lanjutan)

ditambah atau dikurangi dengan menyesuaikan akun cadangan. Jika penghapusan kemudian dipulihkan, maka pemulihan tersebut diakui dalam laporan laba rugi komprehensif.

7. Penghentian pengakuan aset dan liabilitas keuangan

Aset keuangan (atau, apabila dapat diterapkan untuk bagian dari aset keuangan atau bagian dari kelompok aset keuangan sejenis) dihentikan pengakuannya pada saat : (1) hak untuk menerima arus kas yang berasal dari aset tersebut telah berakhir; atau (2) Perusahaan telah mengalihkan hak mereka untuk menerima arus kas yang berasal dari aset atau kewajiban untuk membayar arus kas yang diterima secara penuh tanpa penundaaan material kepada pihak ketiga dalam perjanjian yang memenuhi kriteria ”pass-through” dan (a) Perusahaan telah secara substansial mengalihkan seluruh risiko dan manfaat dari aset, atau (b) Perusahaan secara substansial tidak mengalihkan atau tidak memiliki seluruh risiko dan manfaat suatu aset, namun telah mengalihkan kendali atas Aset tersebut. Liabilitas keuangan dihentikan pengakuannya pada saat liabilitas tersebut dihentikan atau dibatalkan.

Ketika suatu liabilitas keuangan yang ada digantikan oleh liabilitas keuangan lain dari pemberi pinjaman yang sama dengan persyaratan yang secara substansial berbeda, atau modifikasi persyaratan secara substansial dari suatu liabilitas yang saat ini ada, pertukaran atau modifikasi tersebut diperlukan sebagai penghentian pengakuan liabilitas awal dan pengakuan liabilitas baru, dan selisih antara nilai tercatat masing-masing liabilitas diakui dalam laporan laba rugi komprehensif.

r. Kuasi Reorganisasi

Sesuai dengan PSAK No.51 (Revisi 2003), kuasi reorganisasi merupakan prosedur akuntansi yang mengatur entitas merestrukturisasi ekuitasnya dengan mengeliminasi defisit dan menilai kembali seluruh aset dan liabilitas pada nilai wajar. Dengan melakukan prosedur ini, entitas diharapkan dapat melanjutkan usahanya seperti baru, dengan laporan posisi keuangan yang menunjukkan posisi keuangan yang lebih baik tanpa defisit dari masa lampau.

Nilai wajar aset dan liabilitas ditentukan berdasarkan nilai pasar. Bila nilai pasar tidak tersedia, estimasi nilai wajar didasarkan pada informasi terbaik yang tersedia. Estimasi nilai wajar dilakukan dengan mempertimbangkan harga aset sejenis dan teknik penilaian yang paling sesuai dengan karakteristik aset dan kewajiban yang bersangkutan, antara lain metode nilai kini dan arus kas diskonto.

Sesuai dengan PSAK tersebut, eliminasi atas saldo defisit terhadap akun-akun ekuitas dilakukan melalui urutan prioritas sebagai berikut:

1. Cadangan umum (legal reserve); 3. Cadangan khusus;

4. Selisih penilaian kembali aset dan kewajiban; 5. Tambahan setoran modal dan akun sejenis lainnya; 6. Modal saham.

Seperti yang dijelaskan pada catatan 26, Perusahaan melakukan kuasi reorganisasi pada tanggal 30 Juni 2011 mengikuti persyaratan dari PSAK diatas.

3. Sumber Estimasi Ketidakpastian Pertimbangan

Penyusunan laporan keuangan Perusahaan mengharuskan manajemen untuk membuat pertimbangan, estimasi dan asumsi yang mempengaruhi jumlah yang dilaporkan atas pendapatan, beban, aset dan liabilitas, dan pengungkapan atas liabilitas kontijensi, pada akhir periode pelaporan. Ketidakpastian mengenai asumsi dan estimasi tersebut dapat mengakibatkan penyesuaian material terhadap nilai tercatat aset dan liabilitas dalam peride pelaporan berikutnya. Pertimbangan berikut ini dibuat oleh manajemen dalam rangka penerapan kebijakan akuntansi yang memiliki pengaruh paling signifikan atas jumlah yang diakui dalam laporan keuangan:

Klasifikasi aset dan liabilitas keuangan

Perusahaan menetapkan klasifikasi atas aset dan liablilitas tertentu sebagai aset keuangan dan liabilitas keuangan dengan mempertimbangkan apakah defenisi yang ditetapkan PSAK No. 55 (Revisi 2011) dipenuhi. Dengan demikian, aset keuangan dan liabilitas keuangan diakui sesuai dengan kebijakan akuntansi seperti diungkapkan pada Catatan 2q.

Estimasi dan asumsi

Perusahaan mendasarkan asumsi dan estimasi pada parameter yang tersedia pada saat laporan keuangan disusun. Asumsi dan situasi mengenai perkembangan masa depan, mungkin berubah akibat perubahan pasar atau situasi diluar kendali Perusahaan. Perubahan tersebut dicerminkan dalam asumsi terkait pada saat terjadinya. Sehubungan dengan adanya ketidakpastian yang melekat dalam membuat estimasi, hasil aktual yang dilaporkan dimasa mendatang dapat berbeda dengan hasil estimasi yang dilaporkan tersebut.

Asumsi utama masa depan dan sumber utama ketidakpastian estimasi lainnya pada akhir periode pelaporan yang memiliki risiko signifikan terhadap adanya penyesuaian yang material terhadap nilai tercatat aset dan liabilitas untuk periode pelaporan berikutnya, diungkapkan di bawah ini.

Liabilitas imbalan kerja jangka panjang

Penentuan liabilitas imbalan kerja jangka panjang karyawan bergantung pada pemilihan asumsi yang digunakan oleh manajemen dalam menghitung jumlah-jumlah tersebut. Asumsi tersebut termasuk antara lain, tingkat diskonto, tingkat kenaikan gaji tahunan, tingkat pengunduran diri karyawan tahunan, tingkat kecacatan, umur pensiun dan tingkat kematian. Hasil aktual yang berbeda dari asumsi yang ditetapkan manajemen yang memiliki pengaruh lebih dari 10% liabilitas imbalan pasti, ditangguhkan dan diamortisasi secara garis lurus selama rata-rata sisa masa kerja karyawan. Meskipun manajemen berkeyakinan bahwa asumsi tersebut adalah wajar dan sesuai, perbedaan signifikan pada hasil aktual atau perubahan signifikan dalam asumsi yang ditetapkan manajemen dapat mempengaruhi secara material liabilitas diestimasi atas imbalan kerja jangka panjang dan beban imbalan kerja jangka panjang neto.

Penyusutan aset tetap

Biaya perolehan aset tetap disusutkan dengan menggunakan metode garis lurus bedasarkan taksiran masa manfaat ekonomisnya. Manajemen mengestimasi bahwa setelah dilakukannya kuasi reorganisasi masa manfaat ekonomis aset tetap antara 8 tahun sampai dengan 48 tahu, yang merupakan umur yang secara umum diharapkan dalam industri sejenis dengan Perusahaan. Perubahan tingkat pemakaian dan perkembangan teknologi dapat mempengaruhi masa manfaat ekonomis dan nilai sisa aset, dan karenanya biaya penyusutan masa depan mungkin direvisi. Nilai tercatat aset tetap dan beban penyusutan dijelaskan dalam Catatan 9.

4. KAS DAN DAN SETARA KAS

Akun ini terdiri dari:

31 Maret 2013 31 Desember 2012

Kas

Rupiah 1.827 2.796

Dolar Amerika Serikat 1.090 1.165

Yen Jepang 142 993 Euro 345 357 3.404 5.311 Kas di Bank Rupiah

PT Bank of Central Asia Tbk 543.080 1.692.427

PT Bank Permata Tbk 76.745 16.482

PT Bank Mizuho Indonesia 59.187 58.975

The Bank of Tokyo-Mitsubishi UFJ, Ltd.,Jakarta 8.599 106.617

687.611 1.874.501

______________________________________ Dolar Amerika Serikat

The Bank of Tokyo-Mitsubishi UFJ, Ltd. 1.345.226 1.736.460

PT Bank of Central Asia Tbk 841.679 -

PT Bank Permata Tbk 298.837 4.303

PT Bank Mizuho Indonesia, Jakarta 280.987 166.502

2.766.729 1.907.265

Yen Jepang

The Bank of Tokyo-Mitsubishi UFJ, Ltd.,Jakarta 343 405

343 405

Euro

The Bank of Tokyo-Mitsubishi UFJ, Ltd.,Jakarta 141.782 28.567

Total Kas dan Bank 3.599.869 3.816.049

Deposito Berjangka Rupiah

PT Bank Nusantara Parahyangan Tbk - 1.045.209

Dollar Amerika Serikat

PT Bank Nusantara Parahyangan Tbk - 3.033.271

Total Kas dan Setara Kas 3.599.869 7.894.529

Selama tahun 2012, deposito berjangka dalam mata uang rupiah menghasilkan bunga berkisar 5%-7,75% per tahun. Selama tahun 2012, deposito berjangka dalam mata uang Dolar Amerika serikat menghasilkan bunga berkisar 2,25%-3,5% per tahun.

Pada tanggal-tanggal 31 Maret 2013 dan 31 Desember 2012, Perusahaan tidak memiliki saldo kas dan setara kas ditempatkan kepada pihak berelasi, sebagaimana yang didefinisikan di dalam PSAK No.7 (Revisi 2010).

5. PIUTANG - USAHA

Akun ini terdiri dari :

31 Maret 2013 31 Desember 2012

Aset Lancar

Pihak ketiga 48.705.059 49.814.643

Penyisihan kerugian penurunan nilai (8.704.435) (8.612.571)

Neto 40.000.624 41.202.072

Aset Tidak Lancar

Pihak ketiga 1.215.511 1.410.779

Penyisihan kerugian penurunan nilai (1.036.759) (1.128.623)

Neto 178.752 282.156

Analisa piutang usaha berdasarkan mata uang adalah sebagai berikut :

31 Maret 2013 31 Desember 2012

Pihak ketiga

Rupiah 7.113.349 6.796.604

Dolar Amerika Serikat 42.720.748 44.383.990

Euro 86.473 44.828

Total 49.920.570 51.225.422

Analisa umur piutang usaha adalah sebagai berikut:

31 Maret 2013 31 Desember 2012

Pihak ketiga

Belum jatuh tempo 32.207.227 31.763.466

Jatuh tempo

1-30 hari 5.105.690 5.624.580

31-60 hari 700.856 691.927

61-90 hari 119.897 227.982

90-360 hari 454.400 691.216

Lebih dari 360 hari 11.332.500 12.226.251

Total 49.920.570 51.225.422

Mutasi penyisihan kerugian penurunan nilai adalah sebagai berikut:

31 Maret 2013 31 Desember 2012 Saldo awal 9.741.194 12.463.670 Pemulihan - (2.722.476) Saldo akhir 9.741.194 9.741.194

============= =============

Berdasarkan penelaahan atas saldo piutang usaha - pihak ketiga untuk masing-masing pelanggan, manajemen Perusahaan berkeyakinan bahwa penyisihan kerugian penurunan nilai adalah cukup untuk menutup kerugian yang mungkin timbul dari jumlah yang tidak dapat ditagih.Piutang usaha dijaminkan atas pinjaman Perusahaan dari PT Bank Central Asia Tbk (Catatan 11 dan 14).

6. SALDO DAN TRANSAKSI MATERIAL DENGAN PIHAK BERELASI

Dalam kegiatan usaha normal, Perusahaan melakukan transaksi dengan pihak-pihak berelasi dimana transaksi tersebut dilakukan degan harga dan syarat yang disetujui antara para pihak.

a. Sifat hubungan dengan pihak-pihak berelasi adalah sebagai berikut:

Sifat hubungan Pihak berelasi

Pemegang saham - PT Prospect Motor

Pemegang saham mayoritas yang sama - PT Dunia Express Transindo

b. Saldo dengan pihak-pihak berelasi adalah sebagai berikut:

31 Maret 2013 31 Desember 2012

Utang lain-lain

PT. Dunia Express Transindo 53.378 49.051

Total 53.378 49.051

============= =============

7. PERSEDIAAN.

Persediaan terdiri dari:

31 Maret 2013 31 Desember 2012 Barang jadi 33.108.770 22.214.518 Bahan Pembantu 9.744.987 9.980.618 Bahan baku 7.182.558 8.909.494 Barang intermediate 6.850.872 6.031.314

Barang dalam proses 563.178 933.671

Total 57.450.365 48.069.615

Persediaan dalam perjalanan 8.678.973 9.273.533

Total 66.129.338 57.343.148

Dikurangi penyisihan penurunan nilai (1.849.678) (1.849.678)

Neto 64.279.660 55.493.470

Mutasi penyisihan penurunan nilai persediaan adalah sebagai berikut:

31 Maret 2013 31 Desember 2012

Saldo awal 1.849.678 1.406.882

Penambahan atas penyisihan - 442.796

Saldo Akhir 1.849.678 1.849.678

Berdasarkan penelaahan terhadap kondisi persediaan pada akhir periode pelaporan, manajemen berkeyakinan bahwa penyisihan penurunan nilai adalah cukup.

Persediaan telah diasuransikan terhadap risiko kerugian atas kebakaran, gempa bumi dan risiko lainnya untuk periode dari tanggal 30 Juni 2012 sampai tanggal 30 Juni 2013 berdasarkan suatu paket polis tertentu dengan nilai pertanggungan sebesar AS$50 juta, manajemen berpendapat bahwa nilai pertanggungan tersebut cukup untuk menutup kemungkinan kerugian atas risiko tersebut.

7. PERSEDIAAN (lanjutan)

Persediaan senilai AS$25,7 juta dijaminkan atas pinjaman dari PT Bank Central Asia Tbk. (Catatan 11 dan 14)

8. PROPERTI INVESTASI Properti investasi terdiri dari:

31 Maret 2013 31 Desember 2012

Tanah 6.939.222 6.939.222

Bangunan 604.250 604.250

Nilai Buku Neto 7.543.472 7.543.472

Properti investasi terdiri atas sebidang tanah seluas 9.512 meter persegi berikut bangunan diatasnya seluas 2.869 meter persegi yang berlokasi di Surabaya. Properti investasi tersebut diperoleh pada bulan Juli 2011dan tidak sedang disewakan atau digunakan oleh Perusahaan, sehingga pada tanggal 31 Maret 2013, bangunan tidak disusutkan. Manajemen bermaksud akan menjual properti investasi tersebut jika terdapat pihak yang tertarik untuk membeli dengan harga pasar. Sejak pembelian hingga akhir periode pelaporan 31 Maret 2013 tidak ada indikasi yang menunjukkan adanya penurunan nilai atas properti investasi tersebut.Perusahaan membeli properti investasi diatas dari PT Industri Sandang Nusantara (Persero), dimana hasil penjualan aset tersebut digunakan oleh PT Industri sandang Nusantara (Persero) untuk melunasi utang kepada Perusahaan sebesar AS$2.864.536.

9. ASET TETAP

Aset tetap terdiri dari:

Tiga bulan yang berakhir pada tanggal 31 Maret 2013

Saldo awal Penambahan Pengurangan Reklasifikasi Saldo akhir

Harga perolehan

Tanah 135.387.765 - - - 135.387.765

Bangunan 66.792.117 - - 931 66.793.048

Prasarana bangunan 7.135.703 - - - 7.135.703

Mesin dan peralatan 486.688.436 - - 275.002 486.963.438

Alat pengangkut 1.843.960 - - 38.551 1.882.511

Perabot dan peralatan

Kantor 11.988.926 22.679 - 21.119 12.032.724 Aset dalam Penyelesaian 2.249.121 358.222 - (335.603) 2.271.740 712.086.028 380.901 - - 712.466.929 Akumulasi Penyusutan Bangunan 34.743.083 990.259 - - 35.733.342 Prasarana bangunan 5.839.412 48.195 - - 5.887.607

Mesin dan peralatan 401.439.004 2.441.905 - - 403.880.909

Alat pengangkut 1.132.899 49.351 - - 1.182.250

Perabot dan peralatan

Kantor 9.089.630 121.306 - - 9.210.936

Total Akumulasi

Penyusutan 452.244.028 3.651.016 - - 455.895.044

Nilai Buku Neto 259.842.000 256.571.885

9. ASET TETAP (lanjutan)

Tahun yang berakhir pada tanggal 31 Desember 2012

Saldo awal Penambahan pengurangan reklasifikasi saldo akhir

Harga perolehan

Tanah 135.387.765 - - - 135.387.765

Bangunan 66.617.369 64.851 (15.161) 125.058 66.792.117

Prasarana bangunan 7.010.795 11.826 - 113.082 7.135.703

Mesin dan peralatan 481.603.236 681.831 (750.729) 5.154.098 486.688.436

Alat pengangkut 1.712.014 29.279 (10.564) 113.231 1.843.960

Perabot dan peralatan

Kantor 11.734.973 95.265 - 158.688 11.988.926 Aset dalam Penyelesaian 5.888.148 2.025.130 - (5.664.157) 2.249.121 709.954.300 2.908.182 (776.454) - 712.086.028 Akumulasi Penyusutan Bangunan 30.787.233 3.959.569 (3.719) - 34.743.083 Prasarana bangunan 5.646.633 192.779 - - 5.839.412

Mesin dan peralatan 392.643.196 9.534.751 (738.943) - 401.439.004

Alat pengangkut 960.877 182.586 (10.564) - 1.132.899

Perabot dan peralatan

Kantor 8.615.921 473.709 - - 9.089.630

Total Akumulasi

Penyusutan 438.653.860 14.343.394 (753.226) - 452.244.028

Nilai buku neto 271.300.440 259.842.000

Penyusutan yang dibebankan pada operasi adalah sebesar AS$3.651.016 dan AS$14.343.394 masing-masing untuk tiga bulan yang berakhir pada tanggal 31 Maret 2013 dan tahun yang berakhir pada tanggal 31 Desember 2012.

Tanah seluas 629,7 ribu meter persegi merupakan Hak Guna Bangunan (HGB) atas nama Perusahaan yang akan berakhir pada tahun 2025.HGB tersebut dapat diperpanjang pada saat berakhirnya hak tersebut.

Tanah seluas 616,6 ribu meter persegi, mesin dan peralatan dengan nilai perolehan sebesar AS$483 juta dijaminkan atas pinjaman Perusahaan dari PT Bank Central Asia, Tbk (Catatan 11 dan 14).

Pada tanggal 31 Maret 2013, asset tetap, kecuali tanah diasuransikan terhadap risiko kebakaran, gempa bumi dan risiko lainnya untuk periode dari tanggal 30 Juni 2012 sampai dengan tanggal 30 Juni 2013 dengan nilai pertanggungan sebesar AS$233,5 juta kepada PT Asuransi Tokio Marine Indonesia. Manajemen Perusahaan berpendapat bahwa nilai pertanggungan tersebut cukup untuk menutupi kemungkinan kerugian dari risiko-risiko tersebut.

Berdasarkan analisa manajemen dan pertimbangan bahwa Perusahaan melakukan kuasi reorganisasi pada tanggal 30 Juni 2011 (Catatan 26), manajemen berpendapat bahwa nilai wajar aset tetap tidak berbeda secara material dengan nilai tercatat aset tetap pada tanggal 31 Maret 2013.

10. SETORAN JAMINAN

Saldo ini merupakan setoran jaminan yang ditempatkan pada PT Bank Central Asia Tbk (“BCA”) sehubungan dengan perjanjian jual beli gas dengan PT Perusahaan Gas Negara (Persero) Tbk., yang berlaku hingga 30 April 2013.

11. PINJAMAN JANGKA PENDEK

Akun ini terdiri dari:

31 Maret 2013 31 Desember 2012

Fasilitas jangka pendek Dolar Amerika Serikat

PT Bank Mizuho Indonesia 20.000.000 -

PT Bank of Central Asia Tbk 10.000.000 18.000.000

Fasilitas cerukan

PT Bank of Central Asia Tbk - 3.210.214

Total 30.000.000 21.210.214

Pinjaman diatas dikenakan tingkat suku bunga berkisar antara 2,31% sampai 4,5% per tahun selama tiga bulan yang berakhir pada tanggal 31 Maret 2013 dan 1,75%sampai 4,5% per tahun selama tahun yang berakhir pada tanggal 31 Desember 2012.

PT Bank Mizuho Indonesia

Pada tanggal 25 Februari 2013, perusahaan memperoleh fasilitas pinjaman berulang tanpa komitmen (on an uncomiited basis), yang digunakan untuk mendanai modal kerja. Fasilitas ini akan berakhir pada tanggal 21 Januari 2014. Jumlah maksimum pokok pinjaman yang diperoleh adalah sebesar AS$ 20.000.000,00. Suku bunga yang dikenakan adalah sebesar SIBOR ditambah Margin per tahun.

PT Bank Central Asia, Tbk

Pada tahun 2012, Perusahaan memperoleh fasilitas Kredit lokal (over draft) sebesar AS$5.000.000 untuk keperluan modal kerja Perusahaan. Fasilitas ini akan berakhir pada tanggal 30 Juni 2013 dan pinjaman tersebut dijaminkan dengan tanah dan bangunan pabrik seluas 616,6 ribu meter persegi, mesin dan peralatan dengan nilai perolehan sebesar AS$483 juta, persediaan dengan nilai penjaminan sebesar AS$25,7 juta, dan piutang usaha dengan nilai penjaminan sebesar AS$63 juta (Catatan 5, 7 dan 9).

Pada tanggal 21 Desember 2012, Perusahaan memperoleh fasilitas tambahan dalam bentuk fasilitas pinjaman jangka pendek sebesar AS$18.000.000 dari PT Bank central Asia, Tbk untuk modal kerja perusahaan.

12. UTANG USAHA

Akun ini terdiri dari:

31 Maret 13 31 Desember 2012

Pihak ketiga

Rupiah

PT Mitsubishi Chemical Indonesia 787.344 821.246

PT Amoco Mitsui PTA Indonesia 750.787 1.455.297

PT Utama Karya Niaga 621.839 834.565

PT Marubeni Indonesia 572.901 493.958

PT Alkindo Naratama 274.531 196.002

PT Mineratama Prima Abadi 223.012 369.777

PT Asia Carton Lestari 106.896 104.408

PT Daya Cipta Kemasindo 101.014 96.382

PT Tessen Lestari 96.922 105.939

PT Sadikun Niagamas Raya 8.271 223.556

PT Mitrada Sinergy - 229.880

Lain-lain 744.005 657.626

4.287.522 5.588.636

Dolar Amerika Serkat

PT Mitsubishi Chemicals Indonesia 7.531.655 8.362.188

PT Amoco Mitsui PTA Indonesia 6.238.639 8.106.873

PT Marubeni Indonesia 3.288.019 5.050.707

Shell Eastern Chemicals Singapore 2.759.410 1.255.712

Mitsubishi Corp 2.362.177 -

Mitsui & Co LTD (Tokyo) 292.000 304.000

Mitsui & Co.(Asia Pacific) Pte., Ltd. 49.387 7.297.775

Lain-lain 722.513 427.147

23.243.800 30.804.402

Yen Jepang

Toyota Tsusho Corporation, Jepang 579.159 1.091.021

Lain-lain 528 -

579.687 1.091.021

Total 28.111.009 37.484.059

Pada setiap akhir periode pelaporan, tidak terdapat saldo utang usaha kepada pihak berelasi. Pada setiap akhir periode pelaporan, tidak ada jaminan yang diberikan Perusahaan atas utang usaha tersebut.

Rincian umur utang adalah sebagai berikut:

31 Maret 2013 31 Desember 2012

Belum jatuh tempo 28.056.501 36.824.935

Jatuh tempo 1-30 hari 45.014 659.124 31-60 hari 9.494 - Total 28.111.009 37.484.059

13. PERPAJAKAN

a. Pajak dibayar dimuka

Akun ini terdiri dari pajak pertambahan nilai b. Utang Pajak 31 Maret 2013 31 Desember 2012 Pajak penghasilan Pasal 4(2) 7.299 9.061 Pasal 21 27.775 98.026 Pasal 23 15.084 15.269 Pasal 26 1.900 49.177

Pajak pertambahan nilai 3.172 753

Total 55.230 172.286

c. Rincian taksiran tagihan pajak adalah sebagai berikut:

31 Maret 2013 31 Desember 2012 Pajak penghasilan - 2013 305.952 - - 2012 766.698 756.227

Taksiran tagihan pajak 1.072.650 756.227

d. Surat Ketetapan Pajak

Dalam bulan Mei 2007, Perusahaan menerima SKP kurang bayar (“SKPKB”) untuk PPh Pasal 23 tahun 2005 sebesar Rp3.893.128.096. Atas SKPKB tersebut, dalam bulan Agustus 2007 Perusahaan mengajukan keberatan yang menyatakan bahwa besarnya kurang bayar untuk PPh pasal 23 tahun 2005 menurut Perusahaan adalah sebesar Rp101.287.433. Dalam bulan April 2008, Perusahaan menerima surat Keputusan DJP tentang keberatan yang diajukan Perusahaan atas SKPKB pajak penghasilan pasal 23 tahun pajak 2005. Dalam surat keputusannya, DJP menerima sebgaian keberatan Perusahaan dan mengurangi jumlah kurang bayar Perusahaan menjadi Rp1.673.562.070.Perusahaan menerima sebagian koreksi dari DJP dan merivisi jumlah kurang bayarnya menjadi Rp.162.597.720. Dalam bulan Juli 2008, Perusahaan mengajukan banding kepada Pengadilan Pajak atas selisih Rp1.510.964.350 tersebut. Pengajuan banding atas Rp1.510.964.350 tersebut dilaporkan sebagai bagian dari akun ”Piutang Lain-lain” dilaporan posisi keuangan tanggal 31 Maret 2013 dan tanggal 31 Desember 2012, masing-masing setara dengan AS$154.971 dan AS$152.854.

Pada bulan Maret 2013, DJP mengabulkan sebagian permohonan Perusahaan, selanjutnya Perusahaan hanya akan membayar RP765.606.478.

e. Berdasarkan peraturan perpajakan Indonesia, Perusahaan menghitung, menetapkan, dan membayar sendiri jumlah pajak yang terutang. DJP dapat menetapkan dan mengubah utang pajak sebelum tahun 2008 dalam batas waktu sepuluh tahun sejak tanggal terutangnya pajak, atau sampai dengan akhir tahun 2013, mana lebih dulu. Berdasarkan peraturan pajak yang berlaku mulai tahun 2008, DPJ dapat menetapkan dan mengubah utang pajak dalam batas waktu lima tahun sejak tanggal terutang pajak.

14. PINJAMAN JANGKA PANJANG

31 Maret 2013 31 Desember 2012

PT Bank Central Asia Tbk. 10.500.000 12.000.000 Dikurangi bagian yang akan jatuh tempo dalam

waktu satu tahun (6.000.000) (6.000.000)

Bagian jangka panjang 4.500.000 6.000.000

Pinjaman ini dikenakan bunga sebesar 4,5% per tahun untuk tiga bulan yang berakhir pada tanggal 31 Maret 2013 dan tanggal 31 Desember 2012.

PT Bank Central Asia Tbk.

Fasilitas pinjaman dari PT Bank Central Asia, Tbk diperoleh pada tanggal 30 Juni 2010, yang terdiri atas fasilitas local credit, time loan revolving, forex line, installment loan dan L/C line dengan nilai maksimum masing-masing sebesar AS$5.000.000, AS$5.000.000, AS$5.000.000, AS$10.000.000 dan AS$60.000.000. Sejak tanggal 31 Desember 2011, fasilitas L/C line Perusahaan meningkat menjadi sebesar AS$97.540.000.

Dalam bulan Juli 2010, Perusahaan menggunakan fasilitas installment loan sebesar AS$10.000.000. Pinjaman ini telah dibayar Lunas pada tanggal 1 Maret 2012 dan pada bulan Desember 2012 Perusahaan menggunakan fasilitas installment loan sebesar AS$12.000.000. Pinjaman ini akan dibayar dalam 24 kali angsuran bulanan hingga Desember 2014 .

Fasilitas-fasilitas tersebut dijaminkan dengan tanah seluas 616,6 ribu meter persegi, mesin dan peralatan dengan nilai perolehan sebesar AS$483 juta, persediaan dengan nilai penjaminan sebesar AS25,7 juta, dan piutang usaha dengan nilai pinjaman sebesar AS$63 juta (Catatan 5, 7 dan9). Di dalam syarat dan perjanjian pinjaman disebutkan, antara lain, Perusahaan harus menjaga rasio utang atas modal dibawah 2 dan rasio EBITDA atas bunga minimum 1. Per tanggal 31 Maret 2013, Perusahaan telah memenuhi rasio tersebut.

15. LIABILITAS IMBALAN KERJA

Pada tanggal 10 Februari 2010, Perusahaan menandatangani perjanjian dengan perwakilan serikat karyawan Perusahaan. Berdasarkan kesepakatan didalam perjanjian tersebut, antara lain disetujui bahwa Perusahaan akan membayar pesangon kepada seluruh karyawan tetap yang jumlahnya ditentukan sesuai dengan formula yang disetujui antara Perusahaan dan perwakilan serikat karyawan. Pada tanggal 21 April 2010 Perusahaan telah membayarkan pesangon pemutusan hubungan kerja kepada seluruh pekerja tetap sebesar Rp54.593.414.670 (setara dengan AS$6.065.935). Terhitung sejak saat itu semua status karyawan perusahaan adalah karyawan kontrak hingga dilakukan evaluasi selama satu tahun. Evaluasi pengangkatan karyawan dilaksanakan pada tanggal 15 April 2011. Perusahaan mencatat liabilitas imbalan kerja jangka panjang berdasarkanperhitungan aktuarial pada tanggal 31 Desember 2012, yang dibuat oleh aktuaris independen, dengan menggunakan metode Projected Unit Credit yang mempertimbangkan asumsi-asumsi sebagai berikut:

2012 Tingkat bunga diskonto 7,5% per tahun

Tingkat kematian Tabel Mortalita Indonesia II 2000 Tingkat kenaikan gaji tahunan 8 % per tahun

Usia pensiun 55 tahun