J u rn a l A k u n ta n s i d an K e u a n g a n In d o n e s ia Ju n i 2 0 0 7 , V ol.4, N o . 1, h al. 2 5 -4 6

TEK A N A N PEN G A R U H SO SIAL D A LA M M EN JELA SK A N

H U BU N G A N

MORAL REASONING

TER H A D A P K EPU TU SA N A UD ITO R

F aisal

S ta f Pengajar Jurusan Akuntansi Fakultas Ekonomi Universitas Diponegoro

f e _ f a is a l@ y a h o o .c o .id

A b stract

This research examines whether social influence pressure within the accounting

firm s affect auditor's willingness to sign-off on financial statements that are

materially misstated. This paper also examines the effect o f moral reasoning as

variable that may impact individual responses to social influence pressures. A

sample o f 92 students from

P e n d id ik a n P r o f e s i A k u n ta n s i(PPAk) participated in

a between-subjects experiment. The results support the hypothesis that obedience

and conformity pressures significantly increased auditor 's willingness to sign-off

on account balance that was materially misstated. On the other hand, the result

shows that moral reasoning does not have effect to auditors ’ decisions under social

influence pressure.

Moral Reasoning

P e n tin g n y a m e n g e v a lu a s i p e r k e m b a n g a n m o r a l p a d a s a a t m e m p e r tim b a n g k a n r e s p o n a u d ito r a ta s k o n flik e tik a te la h m u n c u l p a d a b a n y a k lite r a tu r ( A r m s tr o n g 1 9 8 7 ; P o n e m o n 1 9 9 2 , P o n e m o n d a n G a b h a r t 1 9 9 0 ; T s u i d a n G u l 1 9 9 6 ). T e o ri p e r k e m b a n g a n m o ra l k o g n itif, a la s a n m o ra l

(moral reasoning

) d a p a t d in ila i d e n g a n m e n g g u n a k a n tig a r e r a n g k a le v e l y a n g te r d ir i d a r i tig a ta h a ppre-conventional level,

conventional level

d a npost conventional level. The Defining Issues Test

(D IT ) te la h m u n c u l s e b a g a i in s tr u m e n p s ik o m e tr ik y a n g p o p u le r d a n r e lia b le u n tu k m e n g u k u r p e r k e m b a n g a n m o ra l s e b a g a im a n a d id e s k r ip s ik a n o le h K o h lb e r g .D a la m p e n e litia n in i d ip a k a i

Multidimensional Ethics Scale

( M E S ) , s e b a g a i g a n ti D I T y a n g d ig u n a k a n d a la m p e n e litia n s e b e lu m n y a ( L o r d d a D e Z o o r t 2 0 0 1 ) u n tu k m e n g u k u r p e r k e m b a n g a n m o ra l. B e r la w a n a n d e n g a n D IT , M E S m e n y e d ia k a n u k u r a n la n g s u n g a ta s o r ie n ta s i e tik a l r e s p o n d e n p a d a s e ju m la h k o n s tr u k m o ra l ( C o h e n , P a n t d a n S h a r p 1 9 9 6 ). D e n g a n d e m ik ia n , M E S s e c a r a s p e s if ik m e n g id e n tifik a s i r a s io n a lis a s i d ib a lik a la s a n m o ra l d a n m e n g a p a r e s p o n d e n p e r c a y a b a h w a s u a tu tin d a k a n a d a la h e tik . L im a k o n s tr u k m o ra l te r e fle k s i d a la m M E S a d a la hjustice,

deontology, relativism, utilianism

d a negoism.

B e r d a s a r te o r i d a n t e m u a n p e n e litia n y a n g a d a , p e r k e m b a n g a n m o r a l a k a n m e m p e n g a r u h i k e in g in a n a u d ito r u n tu k m e n y e tu ju i te k a n a n p e n g a r u h s o s ia l y a n g tid a k m e m a d a i y a n g d ih a s ilk a n d a ri d a la m p e r u s a h a a n . O le h k a r e n a n y a , a u d ito r p a d a le v e l p e r k e m b a n g a n m o r a l y a n g le b ih r e n d a h a k a n le b ih r e n ta n a ta sobedience

d a nconformity pressure

d ib a n d in g a u d ito r p a d a t a h a p p e r k e m b a n g a n m o r a l y a n g le b ih tin g g i ( L o r d d a n D e Z o o r t 2 0 0 1 )H 4: A u d ito r dengan level p erkem bangan m oral y a n g lebih tin ggi akan

m en yetu ju i saldo y a n g lebih rendah un tu k rek en in g aktiva y a n g

d ip ertan yak an dib an d in g au d itor dengan level p erk em b an gan m o ra l

y a n g lebih rendah.

M E T O D E P E N E L IT IA N

P artisip an dan D esain E k sperim en

S u b je k y a n g b e r p a r tis ip a s i d a la m p e n e litia n in i a d a la h m a h a s is w a P e n d id ik a n P r o fe s i A k u n ta n s i (P P A k ) U n iv e r s ita s D ip o n e g o r o . P e n e litia n in i a d a la h e k s p e r im e n

between-subjects.

S u b je k d ib a g i d a la m tig a k e lo m p o k s e c a r a r a n d o m y a itu k e lo m p o kcontrol,

k e lo m p o kconformity pressure,

d a n k e lo m p o kobedience pressure.

34 Jurnal Akuntansi dan Keuangan Indonesia, Juni 2007, Vol. 4, No. I, hal. 25-46

s a m p in g s e tu ju d e n g a n k e s im p u la n y a n g d id o k u m e n ta s ik a n m e n g e n a i tid a k a d a n y a d u k u n g a n u n tu k a k tiv a te r s e b u t, n a m u n m e n g in s tr u k s ik a n m e r e k a u n tu k m e n g ik u ti p e r m in ta a n C F O a g a r te ta p m e m ilik i k lie n te r s e b u t.

4 . P a r tis ip a n d a la m p e n e litia n in i d im in ta u n tu k m e n s p e s if ik a s ik a n j u m l a h d o lla r y a n g a k a n m e r e k a s e tu ju i p a d a k e r ta s k e r ja s e b a g a i s a ld o b e r s ih p e r a la ta n u n tu k a k tiv a y a n g m u la - m u la d ic a ta t s e b a g a i “ a k tiv a d a la m p r o s e s ” .

5 . P a r ti s ip a n j u g a d im in ta u n tu k m e n y e d ia k a n p e n je la s a n a ta s k e p u tu s a n m e r e k a . T a m b a h a n in fo r m a s i in i m e n y e d ia k a n

manipulation check

u n tu k m e m v e r if ik a s i b a h w a p a r tis ip a n m e m a h a m i tu g a s te r s e b u t.6 . S e r a n g k a ia n p e r ta n y a a n

manipulation check

d id e s a in u n tu k m e n e n tu k a n t e k a n a n y a n g d ip e r s e p s ik a n o le h tia p a u d ito r d a r i C F O , s e n io r ta h u n la lu , d a npartner

d a la m p e n u g a s a n . S k a la L ik e r t 8 p o in m e n g u k u r p e r s e p s i in i d e n g a n titik te r e n d a h m e n u n ju k k a n “ « opressure

” d a n p o in te r tin g g i m e n u n ju k k a n“significant p r e s s u r e

S e la in itu j u g a d ita n y a k a n k e p a d a p a r tis ip a n a p a k a h m e r e k a p e r n a h b e r a d a d a la m s itu a s i d i m a n a m e r e k a m e r a s a te r te k a n o le h k lie n a ta u o l e h s e s e o r a n g d a la m o r g a n is a s i u n tu k m e la k u k a n tin d a k a n y a n g tid a k m e m a d a i ( tid a k te p a t).7 . R e s p o n d e n j u g a d im in ta u n tu k m e n y e le s a ik a n in s tr u m e n e tik a m u ltid im e n s io n a l/

Multidimensional Ethics Scale

u n tu k tia p r a n g k a ia n d ile m a e tik avignettes.

A n a lisis D ata

A n a lis is d ila k u k a n d e n g a n b e b e r a p a ta h a p :

1. A n a lis is s ta tis tik d e s k r ip tif . A n a lis is in i d ila k u k a n u n tu k m e n g e ta h u i ju m la h , r a ta - r a ta s a ld o y a n g d itu lis p a r tis ip a n d a r i s e tia p k e lo m p o k (

control, conformity

pressure

,obedience pressure).

A n a lis is s ta tis tik d e s k r i p t i f j u g a d ig u n a k a nu n t u k m e n g e lo m p o k k a n p a r tis ip a n m e n ja d i k e lo m p o k p a r tis ip a n d e n g a n

moral reasoning

y a n g tin g g i d a n re n d a h . P e n g e lo m p o k a n in i b e r d a s a r k a n n ila i m e d ia n n y a . S k o r ja w a b a n p a r tis ip a n y a n g b e r a d a d i a ta s n ila i m e d ia n n y a d ik e lo m p o k k a n tin g g i d a n s e b a lik n y a d ik e lo m p o k k a n re n d a h . P e n g e lo m p o k a n b e r d a s a r k a n m e d ia n in i m e n g a c u p a d a p e n e litia n L o r d d a n D e Z o o rt.A N A L I S I S D A N P E M B A H A S A N H a s i l P e n g u j i a n

Levene’s Test

Analysis o f Variance

(A N O V A ) m e r u p a k a n m e to d e u n tu k m e n g u ji h u b u n g a n a n ta r a s a tu v a r ia b e l d e p e n d e n ( s k a la m e trik ) d e n g a n s a tu a ta u le b ih v a r ia b e l in d e p e n d e n ( s k a la m e tr ik a ta u k a te g o r ik a l le b ih d a r i d u a ) . A N O V A d ig u n a k a n u n tu k m e n g e ta h u i p e n g a r u h u ta m a d a n p e n g a r u h in te ra k s i d a r i v a r ia b e l- v a r ia b e l i n d e p e n d e n k a te g o r ik a l ( fa k to r ) te r h a d a p v a r ia b e l d e p e n d e n m e trik . U n tu k d a p a t m e n g g u n a k a n u ji A N O V A b e b e r a p a a s u m s i y a n g h a r u s d ip e n u h i a n ta r a la inHomogeneity o f Variance,

a r tin y a b a h w a v a r ia b e l d e p e n d e n h a r u s m e m ilik i v a r ia n y a n g s a m a d a la m s e tia p k a te g o r i v a r ia b e l in d e p e n d e n . J ik a te r d a p a t le b ih d a r i s a tu v a r ia b e l in d e p e n d e n m a k a h a r u s a d aHomogeneity o f Variance

d a la m s a tu s e l y a n g d ib e n tu k o le h v a r ia b e l in d e p e n d e n k a te g o r ik a l. D a la m p e n e litia n in i p e n g u jia nHomogeneity o f Variance

d ila k u k a n d e n g a nLevene ’s Test.

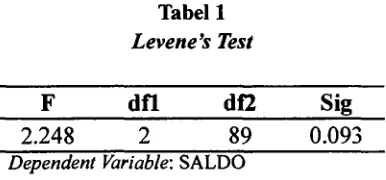

T a b e l 1 m e n u n ju k k a n h a s ilLevene ’s Test.

T a b el 1

Levene’s Test

F d f l d f 2 S ig

2 .2 4 8 2 8 9 0 .0 9 3

Dependent Variable: SA LD O

B e r d a s a r k a n ta b e l 1 d ip e r o le h n ila i F s e b e s a r 2 .2 4 8 d e n g a n tin g k a t s ig n if ik a n s i 0 ,0 9 3 , d e n g a n d e m ik ia n d a p a t d is im p u lk a n b a h w a v a r ia b e l d e p e n d e n d a la m p e n e litia n in i m e m ilik i v a r ia n y a n g s a m a d a la m s e tia p k a te g o r i v a r ia b e l in d e p e n d e n (P > 0 ,0 5 ).

S t a t i s t i k D e s k r i p t i f T e k a n a n P e n g a r u h S o s ia l

T a b e l 2 m e m b e r ik a n in f o r m a s i te n ta n g n ila i r a ta - r a ta

(mean)

d a n s ta n d a r d e v ia s i u n tu k k e tig a k e lo m p o ktreatment.

B e r d a s a r k a n h a s il a n a lis is y a n g d is a jik a n p a d a t a b e l 2 d a p a t d is im p u lk a n b a h w a r a ta - r a ta s a ld o r e k e n in g a k tiv a y a n g d is e tu ju i p a r tis ip a n p a d a k e lo m p o k k o n tr o l u n tu k d ic a ta t s e b a g a i s a ld o b e r s ih p e r a la ta n s e b e s a r $ 2 6 6 ,6 6 6 d e n g a n s ta n d a r d e v ia s i $ 4 9 9 ,7 1 2 . U n tu k k e lo m p o kconformity rata-rata

36 Jurnal Akuntansi dan Keuangan Indonesia, Juni 2007, Vol. 4, No. I, hal. 25-46

S e b a n y a k 6 6 .7 % (2 0 o r a n g ) p a r tis ip a n d a la m k e lo m p o k k o n tro l ( p a rtis ip a n y a n g tid a k m e n d a p a tk a n

treatment)

m e m u tu s k a n b a h w a n ila i s a ld o y a n g h a r u s d ic a ta t s e b e s a r $ 0 . H a l in i m e n u n ju k k a n b a h w a p a r tis ip a n d a la m k e lo m p o k k o n tro l m e r a s a b a h w a s a ld o y a n g d is a r a n k a n o le h k lie n a d a la h tid a k te p a t. J ik a m e r e k a m e n c a ta t le b ih b e s a r d a r i $ .0 m a k a m e r e k a m e r a s a h a l te r s e b u t b e r te n ta n g a n d e n g a n p r in s ip a k u n ta n s i b e r te r im a u m u m (P A B U ). H a n y a 3 .3 % (1 o r a n g ) p a r tis ip a n m e m u tu s k a n u n tu k m e n c a ta t s a ld o a k tiv a s e b e s a r $ .2 j u t a d a n s is a n y a 3 0 % (9 o r a n g ) p a r tis ip a n m e n c a ta t s a ld o a k tiv a b e r k is a r a n ta r a $ 5 0 0 ,0 0 0 - $ 2 ,5 0 0 ,0 0 0 . D e n g a n d e m ik ia n d a p a t d is im p u lk a n b a h w a p a r tis ip a n y a n g tid a k m e n d a p a tk a ntreatment

a k a n m e n c a ta t s a ld o a k tiv a s e s u a i d e n g a n in fo r m a s i y a n g d is a jik a n d a la m s k e n a rio .T a b e l 2 S t a t is t ik D e s k r ip tif:

P e n g a r u h T e k a n a n S o s ia l P a d a S a ld o y a n g D ic a t a t

K elom p ok Treatment N M ean (S) S t.D eviasi (S) % S ald o y a n g d ip u tu skan $0 $2M 0<x<2 >2M Kontrol (tidak ada tekanan) 30 266 ,6 6 6 499,712 66.7 3.3 30 0

Conformity Pressure 30 1,405,000 844,796 3.2 16.1 69.1 22.6

Obedience Pressure 32 1,693,750 712,531 6.3 71.9 15.5 6.3

T ab eJ 2 j u g a m e n u n ju k k a n le b ih j a u h b a g a im a n a p e n g a r u h te k a n a n (

treatment)

p a d a d u a k e lo m p o k ,

conformity pressure

d a nobedience pressure.

H a n y a 3 .2 % (1 o r a n g ) p a r tis ip a n d a la m k e lo m p o kconformity

( p a r tis ip a n y a n g m e n d a p a tk a ntreatment

b e r u p a te k a n a n d a r i s e n io r ) y a n g m e m u tu s k a n b a h w a s a ld o re k e n in g a k tiv a y a n g h a r u s d ic a ta t a d a la h s e b e s a r $ .0 . S e b a n y a k 9 7 .8 % (2 9 o r a n g ) m e m u tu s k a n u n t u k m e n c a ta t s a ld o b e r k is a r a n ta r a $ .2 0 0 ,0 0 0 - $ .2 ,5 0 0 ,0 0 0 . H a s il in i m e n u n ju k k a n k e s im p u la n a w a l b a h w a s e b a g ia n b e s a r p a r tis ip a n y a n g b e r a d a d a la m k e lo m p o kconformity

m e r a s a b a h w a m e r e k a d a p a t m e n e r im a s a r a n k lie n k a r e n a a d a n y a te k a n a n d a r i s e n io r.U n tu k k e lo m p o k

obedience

( p a r tis ip a n y a n g m e n d a p a tk a ntreatment

b e r u p a te k a n a n d a r ipartner)

s e b a n y a k 6 .3 % (2 o r a n g ) p a r tis ip a n m e n c a ta t s a ld o r e k e n in g a k tiv a s e b e s a r $ .0 d a n s is a n y a 9 3 .7 % (3 0 o r a n g ) m e n c a ta t s a ld o b e r k is a r a n ta r a $ .2 0 0 ,0 0 0 - $ .2 ,5 0 0 ,0 0 0 . H a s il in i m e n u n ju k k a n k e s im p u la n s e m e n ta r a b a h w ay a n g d ib e r ik a n p a d a s e tia p k e lo m p o k b e r p e n g a r u h s ig n if ik a n te r h a d a p j u m l a h s a ld o y a n g d ic a ta t. U n tu k itu a k a n d ila k u k a n u ji b e d a d e n g a n

One-Way ANOVA.

H a sil P en gu jian H ipotesis

Test o f Between-Subject Effects

T a b e l 3 m e n u n ju k k a n h a s il p e n g u jia n p e n g a r u h

treatment

s e tia p k e lo m p o k te r h a d a p j u m l a h s a ld o y a n g d ic a ta tT a b e l 3

Test of Between-Subject

Dependent Variable: S A L D O

Source Type I I I Sum dF M ea n Square F Sig.

C o rrected M o d e l 3 ,4 8 0 E + 1 3 a 2 1 .7 4 0 E + 1 3 3 5 ,4 5 3 ,0 0 0

In tercep t 1 .1 5 7 E + 1 4 1 1 .1 5 7 E + 1 4 2 3 5 ,6 9 8 ,0 0 0

G R U P 3 .4 8 0 E + 1 3 2 1 .7 4 0 E + 1 3 3 5 ,4 5 3 ,0 0 0

E rro r 4 .3 6 8 E + 1 3 8 9 4 .9 0 8 E + 1 1

Total 1 .9 6 8 E + 1 4 9 2

C o rrected Total 7 .8 4 7 E + 1 1

a. R Squared = ,443 (Adjusted R Squared = ,431)

H a s il a n a lis is y a n g d is a jik a n d a la m ta b e l 3 m e n u n ju k k a n b a h w a n ila i

F test

s e b e s a r 3 5 ,4 5 3 d e n g a n tin g k a t s ig n if ik a n s i s e b e s a r 0 ,0 0 0 . D e n g a n d e m ik ia n d a p a t d is im p u lk a n b a h w a

treatment

( k o n tr o l,conformity, obedience

) m e m p e n g a r u h i j u m l a h s a ld o y a n g d ic a ta t. N ila iadjusted R squared

s e b e s a r 0 ,4 3 1 m e n u n ju k k a n b a h w a v a r ia b ilita s j u m l a h s a ld o y a n g d ic a ta t d a p a t d ije la s k a n o le h v a r ia b ili ta s k a te g o r itreatment

( k o n tr o l,conformity, obedience)

s e b e s a r 4 3 .1 % .U n tu k m e n g e ta h u i s e b e r a p a b e s a r p e r b e d a a n j u m l a h s a ld o y a n g d ic a ta t a n ta r k e lo m p o k

treatment

m a k a a k a n d itu n ju k k a n o le h p o s t h o c t e s t p a d a ta b e l 4 .Post H oc Test

T a b e l 4 m e n u n ju k k a n h a s il p e n g u jia n

post hoc test

y a n g b e r tu ju a n u n tu k m e l i h a t b e s a r n y a p e r b e d a a n ju m l a h s a ld o y a n g d ic a ta t a n ta r k e lo m p o ktreatment.

m e r a s a te r te k a n u n tu k m e m u tu s k a n j u m l a h s a ld o y a n g h a r u s m e r e k a c a ta t, n a m u n p a r tis ip a n tid a k m e m a n d a n g s u m b e r te k a n a n te r s e b u t. D e n g a n k a ta la in tid a k a d a p e r b e d a a n k e p u tu s a n ( ju m la h s a ld o y a n g d ic a ta t) a n ta r a p a r tis ip a n y a n g m e n d a p a tk a n t e k a n a n d a r i s e n io r m a u p u n d a r i

partner.

H a s il in i b e r la w a n a n d e n g a n te m u a n L o r d d a n D e Z o o r t (2 0 0 1 ) n a m u n k o n s is te n d e n g a n te m u a n F a is a l d a n R a h a y u (2 0 0 5 ). G a g a ln y a h a s il in i m e n d u k u n g h ip o te s is 3 k e m u n g k in a n d is e b a b k a n k u r a n g n y a p e m a h a m a n p a r tis ip a n te r h a d a p s k e n a rio k a s u s y a n g d ib e r ik a n .D a la m p e n e litia n in i j u g a d ila k u k a n

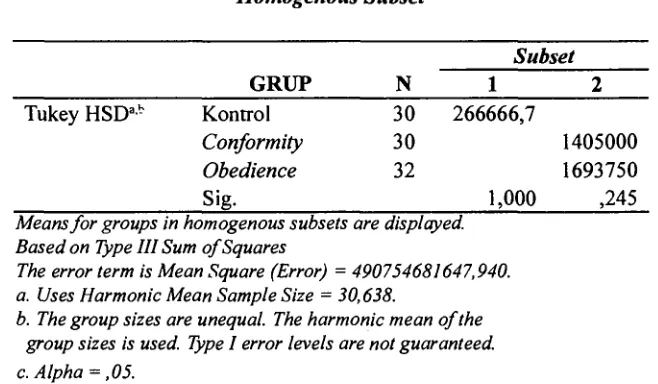

Tukey Test

u n tu k m e m b e r ik a n in f o r m a s i t a m b a h a n d e n g a n m e la k u k a nHomogenous Subset.

T a b e l 5 m e m b e r ik a n in fo r m a s i k a te g o r i v a r ia b e l in d e p e n d e n d a n n ila i r a ta - r a ta n y a .T a b e l 5

Homogenous Subset

G R U P N

Subset

1 2

T ukey H S D ab K ontrol 30 266 6 6 6 ,7

Conformity

30 1405000Obedience

32 1693750Sig. 1,000 ,245

Means fo r groups in homogenous subsets are displayed. Based on Type III Sum o f Squares

The error term is Mean Square (Error) = 490754681647,940. a. Uses Harmonic Mean Sample Size = 30,638.

b. The group sizes are unequal. The harmonic mean o f the group sizes is used. Type I error levels are not guaranteed. c. Alpha = ,05.

T a b e l 5 m e n u n ju k k a n b a h w a p a d a

subset

1 b e r is i n ila i r a ta - r a ta s a ld o u n tu k k e lo m p o k k o n tro l. N ila i s ig n if ik a n s i s e b e s a r 1 ,0 0 0 . P a d asubset

2 b e r is i n ila i r a ta - r a ta s a ld o u n tu k k e lo m p o kconformity

d a nobedience.

N ila i s ig n if ik a n s i s e b e s a r 0 ,2 4 5 . B e r d a s a r k a n h a s il d i a ta s d a p a t d is im p u lk a n b a h w a r a ta - r a ta s a ld o u n tu k k e lo m p o k k o n tr o l b e r b e d a d e n g a n k e lo m p o kconformity

d a nobedience

( k o n tr o l b e r a d a p a d asubset

1 s e n d i r i ) . S e d a n g k a n r a ta - r a ta s a ld o u n tu k k e lo m p o kconformity

40 Jurnal Akuntansi dan Keuangan Indonesia, Juni 2007, Vol. 4, No. 1, hal. 25-46

S t a t i s t i k D e s k r i p t i f V a r i a b e l

M oral Reasoning

T a b e l 6 m e n u n ju k k a n s ta tis tik d e s k r ip tif u n tu k v a r ia b e l

moral reasoning.

T a b e l 6

S t a t is t ik D e s k r i p t i f V a r ia b e l M o r a l R e a s o n in g

K e lo m p o k K o n t r o l C o n fo rm ity P ressu re O b ed ien ce P re ssu re M R A T in g g i

M ea n (S t. D e v ) 4 ,4 2 5 0 ( 0 ,4 9 8 8 ) 4 ,3 7 2 3 ( 0 4 9 7 9 ) 4 ,1 1 3 9 ( 0 ,1 6 7 6 )

M ed ia n 4 2 ,9 0 0 4 9 7 9 4 0 ,7 5 0

n 15 13 18

M R A R e n d a h

M e a n (S t.D e v ) 3 ,5 7 6 7 ( 0 ,2 6 2 8 ) 3 .6 7 2 2 ( 0 ,2 9 0 3 ) 3 ,7 0 3 3 (0 ,2 4 9 7 )

M ed ia n 3 6 ,0 0 0 3 6 ,3 5 0 0 ,2 4 9 7 )

n 15 17 14

T otal M R A

M e a n (S t D e v ) 4 ,0 1 6 3 ( 0 ,5 9 4 8 ) 3 ,9 6 2 2 ( 0 ,5 2 8 1 ) 3 ,9 4 6 3 (0 ,2 8 5 9 )

M edian 3 9 ,6 3 5 4 0 .1 5 6 4 0 ,1 5 6

N 3 0 3 0 3 2

H a s i l P e n g u j i a n H i p o t e s i s 4

T a b e l 7 m e n u n ju k k a n h a s il p e n g u jia n h ip o te s is 4. H ip o te s is 4 m e n y a ta k a n b a h w a “ A u d ito r d e n g a n le v e l p e r k e m b a n g a n m o ra l y a n g le b ih tin g g i a k a n m e n y e tu ju i s a ld o y a n g le b ih r e n d a h u n tu k r e k e n in g a k tiv a y a n g d ip e r ta n y a k a n d ib a n d in g a u d ito r d e n g a n le v e l p e r k e m b a n g a n m o r a l y a n g le b ih r e n d a h ” .

T a b e l 7

S t a t is t ik D e s k r i p t i f V a r ia b e l M o r a l R e a s o n in g

K elo m p o k K ontrol Conformity Pressure Obedience Pressure M R A T inggi

Mean $ (St. D ev) 437 ,5 0 0 (622,494) 1,400,000 (8 20,822) 1,833,333 (594,088)

lanjutan Tabel

7K elom p ok K ontrol Conformity Pressure Obedience Pressure M RA R end ah

Mean $ (S t.D ev) 133,333 (228,868) 1,413,888 (8 61,565) 1,546,666 (8 08,761)

n 14 17 14

One- Way ANOVA F = 3,242 F = 0,002 F = 1,207

p value = 0,083 p value = 0,964 p value = 0,282

H a s il p e n g u jia n

one-way ANOVA

m e n u n ju k k a n b a h w a n ila i s ig n if ik a n s i d a ri k e tig a k e lo m p o ktreatment

s e m u a n y a le b ih b e s a r d a r i 0 ,0 0 5 . D e n g a n d e m ik ia n d a p a t d is im p u lk a n b a h w a h ip o te s is 4 d ito la k . A r tin y a b a h w a tid a k a d a p e r b e d a a n a n ta r a a u d ito r d e n g a n le v e l p e r k e m b a n g a n m o ra l y a n g le b ih tin g g i d e n g a n a u d ito r d e n g a n le v e l p e r k e m b a n g a n m o r a l y a n g le b ih r e n d a h d a la m m e n y e tu ju i s a ld o u n tu k r e k e n in g a k tiv a y a n g d ip e r ta n y a k a n . (H 4 d ito la k ). H a s il in i m e n d u k u n g p e n e litia n L o r d d a n D e Z o o rt.G a g a ln y a p e n e litia n in i m e n d u k u n g h ip o te s is 3 , k e m u n g k in a n d is e b a b k a n o le h p a r tis ip a n tid a k m e m a h a m i m a te r ia l e k s p e r im e n s e p e n u h n y a . H a l in i d itu n ju k k a n tid a k s a tu p u n d a ri k e tig a k e lo m p o k te r s e b u t y a n g s ig n if ik a n . M e s k ip u n p e n e litia n in i s u d a h m e n g g u n a k a n M E S s e b a g a i g a n ti D I T s e p e r ti y a n g d is a r a n k a n L o r d d a n D e Z o o r t n a m u n u n tu k p e n e litia n y a n g a k a n d a ta n g d ip e r lu k a n p e n je la s a n le b ih la n ju t u n tu k m e n ja m in p a r tis ip a n m e m a h a m i m a te r ia l e k s p e rim e n .

S IM P U L A N , K E T E R B A T A SA N D A N IM P L IK A S I

P e n e litia n in i m e n g u ji b a g a im a n a p e n g a r u h t e k a n a n s o s ia l p a d a k e p u tu s a n a u d ito r. S e c a r a k h u s u s , p e n e litia n in i m e n g e v a lu a s i p e n g a r u h te k a n a n k e ta a ta n (i

obedience pressure

) d a n te k a n a n k e s e s u a ia n (conformity pressure

) d a la m o r g a n is a s i t e r h a d a p k e p u tu s a n a u d ito r d a la m m e n y e tu ju i s a la h s a ji (misstatement

) y a n g m a te r ia l p a d a l a p o r a n k e u a n g a n . S e la in itu p e n e litia n in i j u g a m e n g u ji a p a k a h p e r k e m b a n g a n m o ra l(moral!ethical development)

m e m p e n g a r u h i k e p u tu s a n a u d ito r y a n g b e r a d a d i b a w a h te k a n a n s o s ia l.H ip o te s is 1 y a n g m e n y a ta k a n b a h w a a u d ito r d a la m

obedience pressure

a k a n m e n y e tu ju i s a ld o y a n g le b ih tin g g i u n tu k r e k e n in g a k tiv a y a n g d ip e r ta n y a k a n d ib a n d in g a u d ito r y a n g tid a k d a la mobedience pressure

d ite rim a . H a s il in i k o n s is te n d e n g a n p e n e litia n s e b e lu m n y a y a n g d ila k u k a n o le h L o r d d a n D e Z o o r t (2 0 0 1 ). H ip o te s is 2 y a n g m e n y a ta k a n b a h w a a u d ito r d a la mconformity pressure

42 Jurnal Akuntansi dan Keuangan Indonesia, Juni 2007, Vol. 4, No. 1, hal. 25-46

H ip o te s is 3 y a n g m e n y a ta k a n b a h w a a u d ito r d a la m

obedience pressure

a k a n m e n y e tu ju i s a ld o y a n g le b ih tin g g i u n tu k r e k e n in g a k tiv a y a n g d ip e r ta n y a k a n d ib a n d in g a u d ito r d a la mconformity pressure

d ito la k . H a s il in i b e r la w a n a n d e n g a n te m u a n L o r d d a n D e Z o o r t (2 0 0 1 ) n a m u n k o n s is te n d e n g a n te m u a n F a is a l d a n R a h a y u ( 2 0 0 5 ). H ip o te s is 4 m e n y a ta k a n b a h w a “ A u d ito r d e n g a n le v e l p e r k e m b a n g a n m o ra l y a n g le b ih tin g g i a k a n m e n y e tu ju i s a ld o y a n g le b ih r e n d a h u n tu k r e k e n in g a k tiv a y a n g d ip e r ta n y a k a n d ib a n d in g a u d ito r d e n g a n le v e l p e r k e m b a n g a n m o r a l y a n g le b ih r e n d a h ” d ito la k . H a s il in i m e n d u k u n g p e n e litia n L o r d d a n D e Z o o r t (2 0 0 1 ).P e n e litia n in i tid a k te r le p a s d a r i k e k u r a n g a n - k e k u r a n g a n s e p e r ti:

1. J u m la h p a r tis ip a n d a la m e k s p e r im e n in i y a n g r e l a t i f s e d ik it (9 2 o r a n g ) d e n g a n k a r a k te r is tik p e r s o n a l d a n la ta r b e la k a n g y a n g tid a k s a m a .

2 . D e s a in

setting

e k s p e r im e n in i m a s ih te r b a ta s p a d aartificial setting.

I m p lik a s i y a n g d ih a r a p k a n d a r i p e n e litia n in i a d a la h :

1. B a g i m a h a s is w a , p e n e liti d a n a k a d e m is i, h a s il in i m e m p e r lu a s p e m a h a m a n te n ta n g b a g a im a n a p e n g a r u h te k a n a n s o s ia l te r h a d a p k e p u tu s a n y a n g d ib u a t a u d ito r. H a s il in i j u g a m e m p e r k a y a lite r a tu r a k u n ta n s i k e p e r ila k u a n

(behavioral

accounting)

k h u s u s n y a d a la m b id a n g a u d itin g d a n d a p a t d ija d ik a n a c u a n b a g i p r a k tik a u d it te n ta n g b a g a im a n a e k s is te n s i d a n k o n s e k u e n s i d a r idysfunctional

d a r i te k a n a n p e n g a r u h s o s ia l. S e la in itu h a s il p e n e litia n in i d ih a r a p k a n d a p a t m e n in g k a tk a n p r o f e s io n a lis m e a u d ito r, s o s ia lis a s i a u d ito r s e r ta p e n g e n d a lia n p r o f e s io n a lis m e a u d ito r d a la m o r g a n is a s i d a n d a la m j a n g k a p a n ja n g d ih a r a p k a n d a p a t m e n in g k a t k u a lita s a u d ito r.

V a n c o u v e r: B .C C a n a d ia n G e n e r a l A c c o u n ta n t’s R e s e a r c h F o u n d a tio n , 1 9 9 3 . R e s t, J ., D . N a r v a e z , M .B e b e a u , a n d S. T h o m a ,

Post Conventional Moral Thinking:

A Neo-Kohlbergian Approach.

C e n te r fo r S tu d y o f E th ic a l D e v e lo p m e n t. M in n e a p o lis : U n iv e r s ity o f M in n e s o ta P r e s s , 1 9 9 9 .S h a u b ,M . “ A n A n a ly s is o f th e A s s o c ia tio n o f T r a d itio n a l D e m o g r a p h ic V a ria b le s w ith M o r a l R e a s o n in g o f A u d itin g S tu d e n ts a n d A u d ito r s .”

Journal o f Accounting

Education

(1 9 9 4 ): 1 -2 6 .S o lo m o n ,I ., “ C o m m e n ta r y o n “ A n in v e s tig a tio n o f o b e d ie n c e p r e s s u r e e f f e c ts o n a u d ito r s ’ju d g m e n ts ” .

Behavioral Research in Accounting

6 ( 1 9 9 4 ): 3 1 -3 4 . T h o m e , L ., a n d J. H a r tw ic k . “ T h e D ir e c tio n a l E f f e c ts o f D is c u s s io n o n A u d ito r s ’M o ra lR e a s o n in g .”

Contemporary Accounting Research

V o l.18 ( S u m m e r 2 0 0 1 ) : 3 3 7 - 3 6 1 .T h o m e , L , M a s s e y W .D a w n a n d J o n e s J. “ A n I n v e s tig a tio n o f S o c ia l In flu e n c e : E x p la in in g T h e E f f e c t o f G r o u p D is c u s s io n o n C o n s e n s u s in A u d i t o r s ’ E th ic a l R e a s o n in g .”

Business Ethics Quarterly

V o l.14, n o .3 ( 2 0 0 4 ): 5 2 5 - 5 5 1 .T s u i, J .S .L a n d G u l F .A . “ A u d i t o r ’s B e h a v io r in a n A u d it C o n f lic t S itu a tio n .”