Gedung RA Kartini Lantai 9 Kampus A, Fakultas Ekonomi Universitas Negeri Jakarta Page 1

DAMPAK KREDIBILITAS KEBIJAKAN FISKAL PADA INFLASI DI INDONESIA

Nella Damayanti Hutauruk Haryo Kuncoro K. Dianta Sebayang

Fakultas Ekonomi, Universitas Negeri Jakarta, Indonesia [email protected]

Abstract

This research show us how credibility of the fiscal policy have an impact with inflation, with quarterly data from BPS and central bank of Indonesia in 2001 until 2013. With Eviews, the data shows the result that fiscal policy still lack credible in the inflation situation because only a little variable that are significant for explaining the inflation. For example, variable Z1 that are show us data when deficit rule policy and Z3 which use data with dicre policy are not have a good credibility to explain inflation in significant, this happens because Indonesia is lack of disicpiline with the deficit rule that they used. But for variable Z2AR that stand for debt rule and Z4 for Openness policy are variable that significant for explaining inflation with the government debt and foreign investment and also export with the overseas countries.

Keyword : fiscal rules, deficit rule, debt rule, discretonary rule, openness, inflasi

JEL Classification : E31 , H62, H63

1. Pendahuluan

Dalam tiga dekade terakhir, minat terhadap kebijakan ekonomi makro yang berdasarkan atas

aturan (rule-based policy) makin mengalami peningkatan. Diarea ekonomi moneter, sejak diperkenalkan di Selandia Baru, Kanada, Inggris, Swedia, dan Australia pada awal tahun 1990-an,

penargetan inflasi (inflation targeting) telah diangkat di banyak negara. Sampai saat ini, tercatat 32 negara di seluruh dunia yang mengangkat penargetan inflasi dalam kerangka kerja kebijakan

moneter (Scott, 2010; Gill, 2011).

Sejalan dengan kecenderungan di atas, di bidang ekonomi publik, aturan fiskal (fiscal rule) mendapat popularitas yang cukup besar di berbagai belahan dunia. Dalam pengelolaan stabilitas makroekonomi, kebijakan fiskal akan berinteraksi dengan kebijakan moneter. Awalnya

kebijakan fiscal ini didorong oleh defisit anggaran yang tinggi di tahun 1970-an, dimana saat ini

Gedung RA Kartini Lantai 9 Kampus A, Fakultas Ekonomi Universitas Negeri Jakarta Page 2

yaitu berusaha untuk memberikan kredibilitas terhadap pelaksanaan kebijakan ekonomi makro

dengan menghapus intervensi yang bersifat diskresioner (Kopits, 2001).

Tiga fungsi utama dalam kebijakan ini, yaitu fungsi alokasi anggaran untuk tujuan

pembangunan, fungsi distribusi pendapatan dan subsidi dalam upaya peningkatan kesejahteraan

rakyat, dan fungsi stabilisasi ekonomi makro di dalam upaya peningkatan partumbuhan ekonomi.

Sebagai stabilisator ekonomi, APBN merupakan instrument kebijakan fiskal, yang diupayakan

dapat berfungsi secara optimal untuk meredam siklus bisnis atau fluktuasi ekonomi, atau dengan

kata lain bersifat kontrasiklis (countercyclical). Hal tersebut berarti bahwa dalam kondisi perekonomian yang lesu, pengeluaran pemerintah yang bersifat autonomous, khususnya belanja barang dan jasa serta belanja modal, dapat memberikan stimulasi kepada perekonomian untuk

tumbuh lebih tinggi. Sebaliknya, dalam kondisi perekonomian yang tengah memanas akibat terlalu

tingginya permintaan agregat, kebijakan fiskal dapat didayagunakan untuk mendinginkan roda

kegiatan ekonomi, dengan menyeimbangkan kondisi permintaan dan penyediaan sumber-sumber

perekonomian melalui dampak kontraksi APBN.

Krisis keuangan global yang terjadi pada pertengahan tahun 2008 memberikan tantangan

tersendiri terhadap aturan kebijakan tersebut. Fakta menunjukkan bahwa banyak negara

berkembang dan negara maju mengalami defisit anggaran yang tinggi dan utang publik tidak

berkelanjutan. Posisi fiskal yang tidak berkelanjutan memiliki dampak negatif pada tingkat bunga

pasar sehingga dampak berikutnya adalah kenaikan ekspektasi inflasi dan, pada akhirnya

berpengaruh kepada tingkat inflasi itu sendiri (Mankiw, 2013).

Cara membiayai defisit anggaran yang tinggi salah satunya dengan melakukan

pencetakan uang, namun pencetakan uang pada tingkat yang melebihi permintaan pada tingkat

harga saat ini menciptakan kelebihan saldo kas (uang beredar) di tangan masyarakat yang dapat

menimbulkan tingkat inflasi tinggi. Upaya masyarakat untuk mengurangi kepemilikan atas

kelebihan uang tunai tersebut pada akhirnya akan menaikkan tingkat harga secara keseluruhan.

Tentu saja, sebab dan akibatnya tidak selalu langsung terjadi pada saat itu. Misalnya, sebuah

peningkatan stok uang riil dapat mengurangi tingkat suku bunga, terutama dalam ekonomi rendah

Gedung RA Kartini Lantai 9 Kampus A, Fakultas Ekonomi Universitas Negeri Jakarta Page 3

uang tidak di perkenankan hal ini menjadi suatu pertanyaan apakah kebijakan fiskal melalui

pencetakan uang memiliki kredibilitas dalam stabilisasi inflasi atau tidak.

Dalam undang-undang No. 17 tahun 2003 tentang Keuangan Negara, presiden selaku kepala

pemerintahan memegang kekuasaan pengelolaan keuangan Negara sebagai bagian dari kekuasaan

pemerintah. Pada setiap awal tahun anggaran, dalam pidatonya presiden menyampaikan Nota

Keuangan dan Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN) untuk satu tahun

yang akan datang di depan sidang MPR/DPR. Salah satu materi penting yang disampaikan adalah

besaran belanja pegawai pemerintah dalam RAPBN, karena menyangkut hajat hidup para Pegawai

Negeri Sipil (PNS) di Indonesia Gaji PNS ini merupakan representasi dari belanja pegawai

pemerintah yang tertuang didalam RAPBN. Namun, tujuan utama pemerintah untuk

meningkatkan kesejahteraan PNS dengan menaikkan gajinya terkadang menjadi bumerang.

kenaikan gaji pegawai membawa dampak announcement effect dimana harga-harga barang sudah merangkak duluan sebelum kenaikan gaji diumumkan. Kenaikan harga-harga tersebut terkadang

lebih besar daripada rencana kenaikan gaji pegawai. Kenaikan seluruh harga barang atau yang

disebut sebagai inflasi ini merupakan salah satu indikator dalam ekonomi makro yang dapat di

kendalikan dengan kebijakan moneter dan kebijakan fiskal.

Sebagai contoh peningkatan angka inflasi di Amerika Serikat sebesar empat persen selama

beberapa tahun terakhir mengalami krisis, misalnya, secara signifikan membantu proses

pengurangan (deleveraging) utang publik maupun swasta (Rogoff, 2008). Di sisi lain, kenaikan angka inflasi memaksa kebijakan moneter merevisi tingkat inflasi yang ditargetkan yang diikuti

oleh kenaikan suku bunga. Hal demikian akan menetralisasi kemungkinan dampak kontraktif dari

konsolidasi fiskal. Banyak literatur ekonomi Klasik menyarankan bahwa inflasi adalah masalah

moneter sehingga penanggulangannya ditempuh melalui kebijakan moneter. Dalam kasus krisis

finansial global, kebijakan moneter dengan menetapkan suku bunga rendah (zero lower bound) ternyata tidak menyelesaikan masalah inflasi (Christiano et al., 2011).

Secara teori, penargetan inflasi mensyaratkan adanya sistem kurs bebas. Dalam perekonomian

dengan pergerakan modal yang bebas, gejolak kurs menjadi harga yang harus dibayar (Sek dan

Ooi, 2012). Melihat kenyataan tersebut, masalah inflasi akan lebih banyak dibebankan pada

Gedung RA Kartini Lantai 9 Kampus A, Fakultas Ekonomi Universitas Negeri Jakarta Page 4

ekspektasi inflasi dan biaya pinjaman, yang mempengaruhi efektivitas kebijakan fiskal. Dalam

ketidakpastian tersebut, efek kepercayaan cenderung menjadi lebih penting dan bagaimana agen

dalam merespon akan sangat tergantung pada kebijakan pemerintah dan kredibilitasnya (Tang et al., 2010). Namun kredibilitas kebijakan fiscal di Indonesia masih kurang, bahkan yang berpengaruh besar dalam inflasi adalah kebijakan moneter/inflation targeting yang di buat oleh

bank Indonesia.

Bedasarkan masalah diatas maka penelitian ini bertujuan untuk meneliti dampak

kredibilitas kebijakan fiscal terhadap inflasi. Penelitian ini sangat penting untuk di teliti karena

untuk mengetahui sejauh mana kredibilitas kebijakan fiscal mempengaruhi masalah dalam makro

ekonomi dalam hal ini adalah inflasi. Dengan tujuan mengamati tingkat kredibilitas itu yang

mencakup sisi deficit anggaran, serta mengidentifikasi sejauh mana kredibilitas kebijakan fiskal

berpengaruh pada inflasi

2. Tinjauan Kepustakaan

Dalam setting perekonomian secara umum, fungsi bank sentral adalah untuk

mengendalikan tingkat harga. Hal ini terkait dengan adanya teori quantity of money oleh Milton

Friedman yang menyatakan bahwa “inflation is always and everywhere a monetary

phenomenon.” Namun demikian pandangan tradisional ini mendapat tantangan dari fiskal theory

of the price level (FTPL) yang dikembangkan oleh Leeper (1991), (Woodford (1994,1995), dan

Sims (1994), yang menyatakan bahwa kebijakan fiskal memegang peranan penting dalam

penentuan harga melalui budget constraint yang terkait dengan pencetakan uang, utang

pemerintah, APBN dan perpajakan. Para pelaku ekonomi pada dasarnya akan memberikan

respons yang positif terhadap kebijakan yang kredibel dan konsisten, Kredibilitas yang

diharapkan ini berupa kebijakan yang mampu memberikan kualitas, kapabilitas, atau kekuatan

untuk menimbulkan kepercayaan. Tavares (2004) mengatakan bahwa kredibilitas berarti

kegigihan, keberhasilan penyesuaian dalam kebijakan fiskal. Menurut definisi kredibilitas yang

dikemukakan oleh Baxter (1985) dan Hauner et al. (2007), kredibilitas adalah ide yang tinggal

dalam pelaku pasar tentang seberapa dekat hasil kebijakan akan kebijakan yang diumumkan. Hal

Gedung RA Kartini Lantai 9 Kampus A, Fakultas Ekonomi Universitas Negeri Jakarta Page 5

Dampak kebijakan fiskal dikelompokan menjadi dua yaitu dampak terhadap sisi

permintaan (demand side effect) dan dampak terhadap sisi penawaran (supply side effect).

Dampak kebijakan fiskal terhadap sisi penawaran mempunyai implikasi jangka panjang.

Kebijakan fiskal yang berorientasi untuk meningkatkan supply side dapat mengatasi masalah

keterbatasan kapasitas produksi dan karena itu dampaknya lebih bersifat jangka panjang. Dampak

kebijakan fiskal terhadap perekonomian melalui pendekatan permintaan agregat diterangkan

melalui pendekatan Keynes, dimana terdapat peran pemerintah di dalam pengendalian

perekonomian suatu negara.

Teori permintaan dan penawaran agregat Keynes dapat menjelaskan terjadinya inflasi.

Inflasi yang disebabkan oleh kelebihan permintaan terhadap penawaran barang dan jasa atau

disebut dengan demand pull inflation. Inflasi ini terjadi karena naiknya tingkat pendapatan masyarakat sehingga cenderung membeli barang dan jasa lebih banyak dari yang biasanya mereka

konsumsi. Kebijakan fiskal ekspansif, kenaikan belanja negara menstimulus peningkatan

konsumsi negara sedangkan disatu sisi kenaikan kapasitas produksi perusahaan terbatas dalam

menghasilkan barang dan jasa sehingga menyebabkan kenaikan harga barang-barang.

Teori kedua yang menjelaskan hubungan instrumen fiskal dengan inflasi adalah cosh push inflation, yaitu kenaikan harga barang-barang disebabkan oleh kenaikan biaya produksi akibat adanya kenaikan dari faktor-faktor produksi itu sendiri. Kebijakan fiskal seperti kenaikan

tarif pajak tinggi sangat membebankan kegiatan produksi, akibatnya dunia usaha mengurangi

outputproduksinya.Berkurangnya penawaran sedangkan permintaan tetap pada akhirnya menjadi

dasar terciptanya inflasi. Sujai (2011) menjelaskan kebijakan pengurangan pajak merupakan

kebijakan fiskal yang efektifuntuk jangka pendek dalam menstabilkan harga komoditas pangan.

Pentingnya volatilitas inflasi telah menjadi aspek penting dalam literatur yang membahas

mengenai inflasi. Di dunia akademis secara umum berlaku pandangan bahwa inflasi dan volatilitas

inflasi yang tinggi berdampak buruk bagi pertumbuhan. Judson & Orphanides (1999) menemukan

bukti bahwa volatilitas inflasi, yang dihitung dengan standar deviasi dari laju inflasi (intra year),

berkontribusi signifikan dalam menurunkan pertumbuhan ekonomi di studi panel yang

dilakukannya. Temuan ini mendukung teori Friedman (1977) bahwa dampak negatif dari inflasi

Gedung RA Kartini Lantai 9 Kampus A, Fakultas Ekonomi Universitas Negeri Jakarta Page 6

yang juga menemukan adanya hubungan negatif antara pertumbuhan ekonomi dengan volatilitas

inflasi berdasarkan penelitian bahwa dari 78 negara.

Berdasarkan Pendekatan empiris langsung bahwa tingkat defisit pemerintah dan utang

pemerintah dapat berpengaruh terhadap kinerja inflasi Sebagai contoh Fischer, Sahay dan Vegh

(2002) menemukan hubungan yang kuat dalam sampel di beberapa Negara antara defisit fiskal dan

inflasi yang tinggi. Demikian pula, Cottarelli et al. (1998) menemukan dampak yang kuat dari

defisit fiskal pada inflasi di negara-negara di mana pasar efek yang tidak kuat dikembangkan.

Penafsiran ini didukung oleh temuan Catao dan Terrones (2001) yang melaporkan hubungan

positif defisit inflasi yang kuat untuk panel di 23 negara emerging market yang menggunakan

estimasi panel dinamis. Serta point utama menurut Sargent and Wallace (1981) hubungan antara

deficit fiskal dan inflasi adalah dinamis. Hingga pada akhirnya selama sepuluh negara aksesi

Arratibel et al. (2002) memberikan bukti dampak yang signifikan dari defisit fiskal terhadap

inflasi. Namun bedasarkan literature diatas belum ada studi yang mengkaji tentang kredibilitas

kebijakan fiskal dan hal ini dapat membawa kita kembali ke masalah kredibilitas kebijakan fiskal

tersebut. Pada bagian berikutnya, akan diuji secara empiris apakah kredibilitas kebijakan fiskal

melalui anggaran defisit, anggaran utang, diskresi dan keterbukaan secara signifikan berpengaruh

pada inflasi.

3. Metode Penelitian

Sebagaimana dicatat oleh Naert dan Goeminne (2011) menilai kualitas perkiraan dapat

dilakukan dengan menggunakan banyak teknik. Untuk hasil awal pertama kami memilih untuk

memberikan indikasi kualitatif akurasi perkiraan dengan menghadirkan beberapa statistik

deskriptif dan Metode ini memiliki keuntungan yaitu mudah. Dalam tulisan ini, kita

mengasumsikan bahwa proyeksi anggaran harus dianggap sebagai pengumuman dari target

politik. Analog ke Annett (2006) dan Pina dan Venes (2011) kredibilitas kebijakan fiskal (Et)

diukur sebagai selisih antara saldo yang sebenarnya anggaran pada tahun t (At), dan target yang

terbaru untuk keseimbangan anggaran untuk tahun t dalam t-1 (Pt), atau dengan demikian:

Gedung RA Kartini Lantai 9 Kampus A, Fakultas Ekonomi Universitas Negeri Jakarta Page 7

Nilai positif Et berarti nilai realisasi fiskal lebih tinggi dari pada nilai anggaran yang

direncanakan, dan akan menghasilkan surplus yang lebih besar atau defisit yang lebih kecil. Nilai

yang negatif mengindikasikan hasil yang dicapai pemerintah lebih kecil dari proyeksi hal ini dapat

disebabkan karena pemerintah terlalu optimistis, underestimasi terhadap defisit, atau overestimasi

terhadap surplus.

Dengan logika yang sama atas (1), indeks kredibilitas kebijakan fiskal (CI) dapat dibangun sebagai berikut:

CI = x 100 % (2)

Berdasarkan formula (2) ini, akurasi kebijakan fiskal ditunjukkan dengan skor 100 persen.

Jika realisasi anggaran yang kurang dari apa yang telah ditargetkan sebelumnya, indeks

kredibilitas akan menunjukkan kurang dari 100 persen. Sementara itu, jika realisasi anggaran

melebihi angka proyeksi, maka indeks akan lebih besar dari 100 persen.

Metode di atas hanya berdasarkan pada anggaran yang direncanakan yang biasanya sudah

ditentukan sebelumnya pada tahun sebelumnya. Pada kenyataannya, sebenarnya ada banyak

penyesuaian pada periode berjalan seperti Anggaran Perubahan pada tengah tahun yang sedang

berjalan. Untuk menampung penyesuaian ini, perkiraan anggaran yang sebenarnya didekati

dengan menggunakan variabel kunci (X) ekonomi makro dalam hal ini adalah inflasi.

Sebuah model regresi yang menghubungkan dua variabel diatas perlu dibangun. Mengikuti

metodologi yang digunakan oleh Akitoby et al. (2006), diasumsikan ada hubungan jangka panjang antara besaran fiskal aktual (F) dan variabel kunci ekonomi makro (X) dan yang paling penting kebijakan fiskal yang berada di tangan pemerintah adalah konsumsi dari pemerintah. Dan hal ini

akan bermanfaat untuk melihat bagaimana perubahan dampak konsumsi pemerintah dalam hasil

akhir perekonomian. Setelah metodologi yang digunakan oleh Akitoby et al. (2006), kami kira ada

keadaan stabil yang berhubungan antara pengeluaran pemerintah dan output yang diberikan oleh:

(3)

G merupakan pengeluaran pemerintah dan Y berarti output. Persamaan (3) juga dapat

ditulis dalam bentuk perbedaan logaritmik-linear dari:

Gedung RA Kartini Lantai 9 Kampus A, Fakultas Ekonomi Universitas Negeri Jakarta Page 8

di mana ∆ adalah operator perbedaan, a = log (A) dan adalah parameter yang akan

diestimasi, dan adalah istilah gangguan sistematis.

Setelah Fatas dan Mihov (2003; 2006) serta Afonso et al. (2010), persamaan (4) dapat

ditambahkan oleh variabel tertinggal untuk mengakomodasi persistensi

(5)

dimana P menunjukkan tingkat persistensi dan (1-P) adalah koefisien penyesuaian parsial. Derivasi diatas menjelaskan asumsi yang mendasari bahwa ada hubungan elastisitas antara

keduanya, sedangkan penyimpangan sementara yang random ( ). Koefisien juga merupakan

fungsi reaksi kebijakan fiskal sehubungan dengan siklus bisnis.

Mengikuti Aizenman dan Marion (1991), efek tak terduga dari kebijakan fiskal dapat

dihitung dengan pas proses autoregressive orde pertama dan P yang terbaik diperkirakan dengan menghilangkan variabel output sehingga:

(6)

defisit anggaran adalah perbedaan antara pengeluaran pemerintah akhir penerimaan

pemerintah. Hal ini berlaku untuk aktual (subscript A) dan (subscript P) anggaran yang

direncanakan:

DefA = RevA - ExpA (7)

DefP = Revp - Expp (8)

Singkatnya, kebijakan fiskal dikatakan kredibel jika ada sedikit perbedaan antara kebijakan

fiskal aktual dan diproyeksikan (nært, 2011). Oleh karena itu, rasio defisit sebenarnya defisit

direncanakan mewakili kredibilitas kebijakan defisit.

Z1 = DefA : DefP (9)

Ketepatan kebijakan aturan defisit ditunjukkan dengan skor 1. Jika realisasi defisit

anggaran pada periode saat ini kurang dari apa yang telah ditargetkan sebelumnya, indeks defisit

anggaran kredibilitas akan menunjukkan kurang dari 1. Sedangkan jika defisit anggaran realisasi

melebihi angka proyeksi, indeks akan lebih dari 1.

Ide yang sama diterapkan untuk utang karena utang merupakan warisan defisit masa lalu.

Sayangnya, tidak aliran atau stok utang yang direncanakan untuk setiap tahun di Indonesia tidak

Gedung RA Kartini Lantai 9 Kampus A, Fakultas Ekonomi Universitas Negeri Jakarta Page 9

prosedur penyaring HP. Perbedaan antara stok utang aktual dan tingkat stok utang diproyeksikan

menunjukkan kredibilitas kebijakan aturan utang.

Z2 = DebtA : (DebtP)HP (10)

Akhirnya, kita dapat membangun inflasi model yang merupakan fungsi dari aturan defisit

kredibilitas (Z1), aturan utang kredibilitas (Z2), diskresi kredibilitas (Z3) dan variabel kontrol

lainnya (X):

Inflasi = + 1Z1+ 2Z2 + 3 Z3 + (11)

Faktor X meliputi keterbukaan ekonomi, variabel dummy untuk mengakomodasi

perubahan dalam aturan fiskal (DFR) sejak tahun 2004, dan krisis keuangan global (DGFR) pada

tahun 2008. Tingkat keterbukaan ekonomi dihitung dari persamaan berikut:

Openness = (EX + IM) : Y (12)

di mana EX adalah ekspor dan IM adalah nilai impor masing-masing.

Inflasi = a + bZ1 + cZ2 + dZ3+ eZ4 (13a)

Inflasi = a + bZ1 + cZ2AR+ dZ3+eZ4 (13b)

Dimana a adalah sebagai konstanta, Z1 adalah deficit rule, Z2 adalah debt rule Z2 yang di

gunakan untuk penelitian ini adalah Z2ar dan Z3 adalah sebagai deskresi dan Z4 adalah openness.

Periode sampel yang dipilih untuk penelitian ini dari tahun 2001 (Q1) hingga 2013 (Q4)

mengikuti pemberlakuan aturan fiskal. Seluruh data dinyatakan dalam logaritma. Fatas dan Mihov

(2003; 2007) menyatakan bahwa ke empat variabel di bawah ini adalah variabel makro minimal

yang dibutuhkan untuk mempelajari dampak kebijakan fiskal.

Data bersumber dari Bank Indonesia, Kementerian Keuangan, dan Badan Pusat Statistik.

Pada umumnya data telah tersedia dalam triwulanan. Data yang belum tersedia akan dilakukan

interpolasi linier. Kesemua variabel akan ditransformasi ke dalam nilai riil dengan memasukkan

harga sebagai deflatornya. Seluruh proses estimasi dilakukan dengan bantuan perangkat lunak

komputer tepatnya dalam aplikasi eviews.

Gedung RA Kartini Lantai 9 Kampus A, Fakultas Ekonomi Universitas Negeri Jakarta Page 10

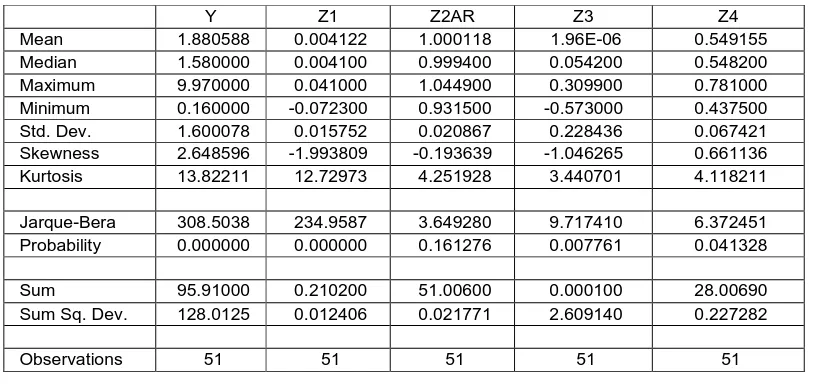

Kita dapat melihat dampak dari kredibilitas kebijakan fiskal pada inflasi dengan table

statistic deskriptif sebagai berikut :

Desriptive Statistic

Y Z1 Z2AR Z3 Z4

Mean 1.880588 0.004122 1.000118 1.96E-06 0.549155

Median 1.580000 0.004100 0.999400 0.054200 0.548200

Maximum 9.970000 0.041000 1.044900 0.309900 0.781000

Minimum 0.160000 -0.072300 0.931500 -0.573000 0.437500

Std. Dev. 1.600078 0.015752 0.020867 0.228436 0.067421

Skewness 2.648596 -1.993809 -0.193639 -1.046265 0.661136

Kurtosis 13.82211 12.72973 4.251928 3.440701 4.118211

Jarque-Bera 308.5038 234.9587 3.649280 9.717410 6.372451

Probability 0.000000 0.000000 0.161276 0.007761 0.041328

Sum 95.91000 0.210200 51.00600 0.000100 28.00690

Sum Sq. Dev. 128.0125 0.012406 0.021771 2.609140 0.227282

Observations 51 51 51 51 51

Tabel 1

Dari data yang telah di eksekusi dengan menggunakan eviews tersebut diketahui bahwa

y adalah inflasi, z1 adalah deficit rule/ anggaran defisit, sedangkan untuk Z2 debt rule/anggaran

hutang pada model Z2AR, kemudian untuk Z3 adalah diskresi dan untuk Z4 sendiri adalah

openness/keterbukaan. Tabel 1 menyajikan statistic dasar meliputi mean, median, dan nilai-nilai

ekstrim (maksimum dan minimum) untuk variabel yang menarik. Nilai rata-rata inflasi dengan

model kebijkan fiskal (Z1, Z2AR, Z3, dan Z4) tidak dekat satu dengan yang lain. Setiap nilai

median cukup dekat dengan rata-rata masing-masing (khususnya Z1, Z2AR, dan Z4). Kedekatan

median dengan rata-rata nilai awal menunjukkan bahwa semua variabel kepentingan terdistribusi

normal. Distribusi simetris dari lima variabel dikonfirmasi oleh nilai moderat kemiringan.

Skewness mengukur distribusi simetris atau normal yang nilainya diperkirakan menjadi nol.

Nilai-nilai kemiringan untuk variabel Z2 dan Z4 yang sedikit lebih rendah dari 0 menunjukkan

bahwa seri miring ke kiri. Sebaliknya, nilai kemiringan untuk suku bunga, Z2AR, dan Openness

yang lebih besar dari 0 menujukkan seri yang sesuai miring ke kenan, ekor atas distribusi lebih

Gedung RA Kartini Lantai 9 Kampus A, Fakultas Ekonomi Universitas Negeri Jakarta Page 11

terbesar dari kurtosis. Kurtosiss mengukur peakedness kerataan distribusi dengan nilai yang

diharapkan dari 3,0. Sebagian besar nilai kurtosis dari seri lebih dari 3. Hasil penelitian

menunjukkan bahwa Inflasi, Z2 dan openness memiliki nilai kurtosis melebihi 3 menyiratkan

ekor distribusi yang lebih tebal dari normal (yaitu leptokurtic). Hasil perhitungan standar deviasi

disajikan pada Gambar 1

-2 0 2 4 6 8 10 12

01 02 03 04 05 06 07 08 09 10 11 12 13

Y Z1 Z2AR

Z3 Z4

Dari gambar diatas dapat di lihat bahwa yang dapat mengatasi inflasi yaitu Z2 (debt rule)

dan Z4 (openness) dimana dalam grafik Z2 dan Z4 tersebut melintasi garis y atau inflasi,

berbeda dengan Z1 (deficit rule) dan Z3 (diskresi) yang mana dalam grafik terlihat bahwa

keduanya tidak melintasi garis y atau inflasi melainkan berada di bawah garis tersebut. Untuk

melihat lebih jelasnya mengenai dampak dari kredibilitas kebijakan fiskal tersebut terhadap

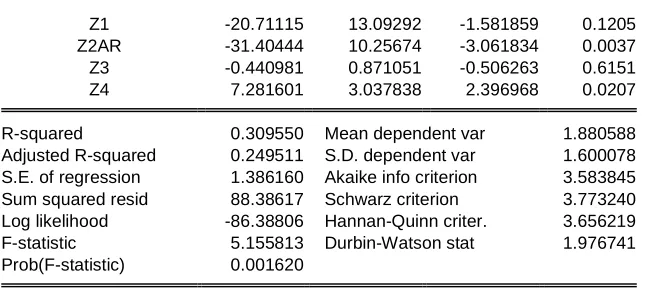

inflasi dapat di lihat dari tabel 2 di bawah ini.

Dependent Variable: Y Method: Least Squares Date: 04/22/15 Time: 09:44 Sample: 2001Q2 2013Q4 Included observations: 51

Variable Coefficient Std. Error t-Statistic Prob.

C 29.37536 10.81911 2.715138 0.0093

Gedung RA Kartini Lantai 9 Kampus A, Fakultas Ekonomi Universitas Negeri Jakarta Page 12

Z1 -20.71115 13.09292 -1.581859 0.1205

Z2AR -31.40444 10.25674 -3.061834 0.0037

Z3 -0.440981 0.871051 -0.506263 0.6151

Z4 7.281601 3.037838 2.396968 0.0207

R-squared 0.309550 Mean dependent var 1.880588

Adjusted R-squared 0.249511 S.D. dependent var 1.600078

S.E. of regression 1.386160 Akaike info criterion 3.583845

Sum squared resid 88.38617 Schwarz criterion 3.773240

Log likelihood -86.38806 Hannan-Quinn criter. 3.656219

F-statistic 5.155813 Durbin-Watson stat 1.976741

Prob(F-statistic) 0.001620

Tabel 2

Y = 29.3753598738 - 20.7111527903*X1 - 31.404440751*X2 - 0.440981087628*X5 + 7.28160131252*X6

Dengan melihat tabel diatas diketahui bahwa Fhitung sebesar 5,15 sementara Ftabel

sebesar 2,03. jadi Fhitung > Ftabel atau F dinyatakan lolos maka Ho di terima. Kemudian nilai

R2 menunjukkan nilai 0,30 yang berarti model z1,z2,z3,dan z4 hanya dapat menjelaskan

pengaruhnya terhadap inflasi sebesar 30% saja, sekitar 70% dijelaskan dari variabel lain.

Melihat model kebijakan Z1 terhadap inflasi dimana nilai probabilitasnya 0,12 ini

menunjukkan bahwa deficit rule tidak significant menjelaskan inflasi. Karena nilai

probabilitasnya melebihi 0,05 (probabilitas > 0,05), jadi kenaikan 1% deficit rule tidak diikuti

oleh kenaikan inflasi, Deficit rule yang dimaksud ini adalah dalam APBN. Hal ini berbeda

dengan penelitian sebelumnya yang menyatakan bahwa deficit rule signifikan menjelaskan

inflasi, penelitian yang ada sebelumnya yang di tuliskan oleh Luis A.V, Cata˜o_, dan Marco

E.Terrones yang berjudul “Fiscal deficits and inflation”. Luis A, Cata dan marco menyatakan

bahwa deficit rule sangat signifikan menjelaskan inflasi pada saat itu di washington, Dalam

teorinya Sargent dan Wallace (1981) mengatakan bahwa hubungan antara defisit fiskal dan

inflasi itu dynamic. Namun berbeda dengan penelitian ini yang mana data menyatakan bahwa di

Indonesia deficit rule tidak signifikan menjelaskan inflasi, hal tersebut dapat disebabkan karena

Indonesia tidak disiplin terhadap deficit rule tersebut. Dapat dilihat dari pengelolaan APBN yang

kurang baik, dimana pengeluaran lebih besar dari pada penerimaan yang ada dan Anggaran

pengeluaran yang di rencanakan dalam APBN tersebut tidak sesuai dengan realitas anggaran

Gedung RA Kartini Lantai 9 Kampus A, Fakultas Ekonomi Universitas Negeri Jakarta Page 13

belum sepenuhnya terserap / dibelanjakan sesuai dengan tujuan melainkan adanya

ketidakdisiplinan dalam birokrasi seperti adanya korupsi dalam anggaran pengeluaran contohnya

saja dapat kita lihat bahwa adanya manipulasi anggaran yang ditetapkan oleh DPRD sementara

dalam realisasi belanja tersebut lebih kecil dari anggaran atau bahkan tidak di terapkan sesuai

dengan yang ada dalam anggaran, bukan hanya memanipulasi anggaran melainkan pendapatan /

penerimaan dari pajak juga di korupsi oleh individu tersebut. Jadi sesuai dengan data di atas

maka kredibilitas dari deficit rule dalam kebijakan fiskal ini kurang mampu mengatasi inflasi di

Indonesia.

Kemudian Z2AR yaitu aturan utang dimana bedasarkan data dijelaskan bahwa nilai

probabilitas Z2AR tidak melebihi 0,05 (probabilitas < 0,05) yang berarti significant, berarti

kenaikan 1% dari Z2AR dapat menjelaskan kenaikan inflasi. Dari hasil pengujian dengan

menggunakan eviews tersebut menunjukkan bahwa variable yang signifikan mempengaruhi

inflasi adalah Z2AR atau debt rule. Bedasarkan data diatas maka aturan utang ini sangat

berpengaruh terhadap tingkat inflasi, dimana banyak Negara berkembang mengalami tingkat

inflasi yang sedang hingga mencapai inflasi tinggi, hal ini dikarenakan banyaknya utang

terhadap luar negeri. Dalam pengelolaan APBN yang kurang tepat akan mengakibatkan deficit

anggaran sehingga untuk mendongkrak kembali perekonomian, pemerintah melakukan pinjaman

terhadap luar negeri dan untuk membayar utang tersebut pemerintah menaikan harga barang dan

jasa, khususnya harga barang pangan dan harga energy seperti bahan bakar minyak. Dengan

kenaikan harga barang-barang ini akan dapat menyebabkan kenaikan inflasi, Jadi setiap kenaikan

1% dari utang pemerintah ini akan berpengaruh terhadap kenaikan inflasi di Indonesia. Sama hal

nya dalam penelitian sebelumnya yaitu bedasarkan Pendekatan empiris langsung bahwa tingkat

utang pemerintah dapat berpengaruh terhadap kinerja inflasi seperti Leeper (1991), (Woodford

(1994,1995), dan Sims (1994), yang menyatakan bahwa kebijakan fiskal memegang peranan

penting dalam penentuan harga utang pemerintah. Jadi bedasarkan data dapat dikatakan bahwa

kebijakan fiskal dalam debt rule ini memiliki kredibilitas yang baik untuk menangani inflasi.

Kemudian Model Z3 yaitu diskresi yang mana tidak significant menjelaskan inflasi

karena nilai probabilitasnya melebihi 5% yaitu sebesar 0,6 dan angka tersebut sangat tinggi

Gedung RA Kartini Lantai 9 Kampus A, Fakultas Ekonomi Universitas Negeri Jakarta Page 14

fiskal dengan mengurangi pengeluaran pemerintah, Z3 ini dinyatakan tidak signifikan

menjelaskan inflasi karena pengeluaran pemerintah masih sulit untuk di tekan. Dalam penelitian

ini memiliki persamaan dengan penelitian sebelumnya yang di tuliskan oleh Ndari Surjaningsih,

G. A. Diah Utari dan Budi Trisnanto yang diberi judul “Dampak Kebijakan Fiskal Terhadap

Output Dan Inflasi” dimana penelitian oleh Ndari Surjaningsih Dkk ini didasari oleh penelitian

dari Hemming, R., et. Al yang mengatakan hal yang sama bahwa di negara berkembang besaran

fiskal multipliers dikelompok negara ini bersifat inkonklusif, dan Penelitian oleh Haque dan

Montiel (1991) menyimpulkan bahwa dampak kenaikan pengeluaran pemerintah dalam jangka

pendek dan menengah, justru bersifat kontraktif. Diskresi dalam penelitian ini belum mampu

mengatasi inflasi, karena Indonesia belum menggunakan countercyclicality dalam kebijakan

fiskal, dimana dalam countercyclicality ini Artinya, dalam kondisi perekonomian sedang

mengalami ekspansi, maka pengeluaran pemerintah seharusnya berkurang atau penerimaan pajak

yang bertambah dengan menaikan tariff pajak. Sebaliknya, jika perekonomian sedang mengalami

kontraksi, kebijakan fiskal seharusnya ekspansif melalui peningkatan belanja pemerintah baik

belanja pemerintah dalam konsumtif, investatif dan transfer. Namun Karakter kebijakan fiskal

Indonesia sesungguhnya lebih cenderung prosiklikal. Hal ini yang mendasari bahwa Z3 atau

diskresi dalam kebijakan fiskal tidak signifikan menjelaskan tentang inflasi. Berarti dapat

dikatakan dari data tersebut bahwa kredibilitas kebijakan fiskal dalam diskresi ini belum mampu

mengatasi inflasi yang ada.

Kemudian yang terakhir adalah Z4 atau openness dimana tingkat openness juga memiliki

dampak terhadap inflasi meskipun dampaknya tidak sebesar debt rule, yaitu dengan nilai

probabilitas openness yang kurang dari 5% atau 0,05 tepatnya pada angka 0,02. Z4 yang

merupakan openness dalam penelitian ini salah satunya adalah impor yang dapat menyebabkan

terjadinya inflasi, dimana Negara Indonesia merupakan Negara impor barang khususnya

elektronik, dengan impor tersebut akan menambah jumlah barang dengan harga yang murah

sehingga banyaknya jumlah uang beredar dipasar, contohnya saja dengan adanya barang

elektronik dari Cina seperti Hp. Selain itu openness ini dapat meningkatkan inflasi karena ketika

harga barang dunia mengalami kenaikan maka Indonesia juga akan terkena dampaknya,

Gedung RA Kartini Lantai 9 Kampus A, Fakultas Ekonomi Universitas Negeri Jakarta Page 15

mengurangi inflasi tersebut dengan openness kita dapat meningatkan ekspor ekspor sehingga

akan berdampak pada kenaikan devisa Negara atau menjadi penambahan di sisi penerimaan dan

diharapkan mampu menstabilkan harga barang dan jasa , sehingga tingkat inflasi juga tidak

tinggi dan dengan begitu karena inflasi yang rendah maka akan memperbanyak investasi asing

ke Indonesia. Jadi kerja sama dengan luar negeri dalam ekspor diharapkan akan menambah

supply devisa negara dan dengan begitu akan dapat mengurangi inflasi di Indonesia dan dapat

menambah investasi asing. Oleh karena itulah keterbukaan significan menjelaskan tingkat inflasi.

Namun penelitian ini berbeda dengan penelitian sebelumnya yang mengatakan bahwa adanya

hubungan negative antara inflasi dengan keterbukaan, hal ini di katakan dalam penelitian

sebelumnya yang di teliti oleh Luis A.V, Cata˜o_, dan Marco E.Terrones yang berjudul “Fiscal

deficits and inflation”. Dan penelitian yang di teliti oleh Philipp C. Rother Dengan Judul “Fiscal

Policy And Inflation Volatility” yang mengatakan bahwa tingkat tinggi keterbukaan bisa

menaikkan volatilitas output, Sementara volatilitas inflasi diperkirakan akan meningkat dengan

volatilitas nilai tukar nominal, volatilitas harga luar negeri dan keterbukaan ekonomi. Pergerakan

nilai tukar nominal akan menggantikan perubahan harga, Dengan demikian penelitian

sebelumnya mengatakan bahwa tingkat keterbukaan cenderung hanya menaikkan khusus

volatilitas harga non pangan dan harga non energy.

5. KESIMPULAN

Bedasarkan data yang telah di eksekusi dengan eviews maka Variabel z1 atau deficit rule

tidak dapat menjelaskan inflasi secara signifikan. Hal ini di karenakan kurangnya kedisiplinan

Indonesia dalam deficit rule . Sementara untuk Z2AR atau debt rule, dinyatakan signifikan

menjelaskan tentang inflasi, dimana kita dapat melihat bahwa utang pemerintah khususnya

Indonesia dapat menyebabkan kenaikan tingkat inflasi, karena untuk membayar utang tersebut

pemerintah harus menaikan harga barang dan jasa khususnya dalam harga pangan dan energy.

Kemudian untuk Z3 diskresi juga belum dapat signifikan terhadap inflasi, hal ini dikarenakan

pemerintah belum mampu menekan pengeluaran khususnya untuk konsumsi pegawai negeri.

Gedung RA Kartini Lantai 9 Kampus A, Fakultas Ekonomi Universitas Negeri Jakarta Page 16

inflasi, dimana dengan adanya keterbukaan dalam hal investasi asing atau ekspor mampu

mengurangi atau bahkan menambah kenaikan inflasi sesuai dengan nilai tukar mata uang asing.

Dengan demikian dapat dikatakan dari berbagai kebijakan fiskal seperti deficit rule, debt

rule, diskresi dan keterbukaan yang kredibel dengan keadaan inflasi adalah hanya anggaran

hutang / debt rule dan keterbukaan/openness, sementara dalam anggaran deficit/deficit rule dan

diskresi belum memiliki kredibilitas kecil terhadap inflasi. Sedangkan dinegara lain yang lebih di

kembangkan adalah anggaran deficit dari pada anggaran hutang, karena dengan adanya anggaran

hutang ini membuat pemerintah kecenderungan untuk hutang kepada luar negeri. Jadi kebijakan

fiskal belum sepenuhnya memiliki kredibilitas terhadap inflasi.

Menurut saya pemerintah Indonesia harus lebih meningatkan kredibilitas dalam deficit

rule dan diskresi terhadap inflasi yang ada, dengan cara membuat anggaran pendapatan dan

belanja Negara sebaik mungkin dan untuk penggunaan APBN itu sendiri harus di gunakan

dengan tepat sesuai dengan apa yang dibutuhkan oleh Negara demi kesejahteraan rakyat. Namun

tidak meninggalkan faktor keterbukaan/openness untuk membantu devisa Negara dan

pemerintah sebaiknya melakukan hutang kepada luar negeri ketika kebutuhan sudah sangat

mendesak dan tidak ada pilihan lain selain hutang.

DAFTAR PUSTAKA

Catao, Luis. dan Terrones, M. (2001) .Fiscal Deficit and Inflation : A New Look At the emerging Market Evidence. International Monetary Fund, Pp 10-16.

Catao, Luis. dan E, Marco Terrones. (2004). Fiscal Deficit and inflation. 529–554

C, Philipp Rother. (2004). Fiscal Policy and Inflation Volatility. ECB Working, Paper No 317.

Gedung RA Kartini Lantai 9 Kampus A, Fakultas Ekonomi Universitas Negeri Jakarta Page 17

Kuncoro, Haryo. (2014). Does The Credible Fiscal Policy Reduce Its Volatility? The Case Of Indonesia. Journal of Applied Economic Sciences, Volume IX Issue 3(29)

Kumar, Aviral T. dan Tiwari,A.P. (2011). Fiscal Deficit and Inflation: An empirical analysis for India. Year XIV, no. 42.

Maipita, Indra. (2012). Simulasi Pengeluaran Pemerintah Dan Dampaknya Terhadap Kinerjaekonomi Makro: Suatu Model Computable General Equilibrium. QE Journal, Vol.01 - No.02 - 1

Mayer, Eric., R, Sebastian., Schaeler, Johann.(2012). Government Debt, Ination Dynamics and the Transmission of Fiscal Policy Shocks. University of Innsbruck Working Papers in Economics and Statistics.

Simarmata, Djamester. (2007). Fiscal Sustainability in Indonesia. Indonesian Economic Journal, ISSN 0854-1507

Surjaningsih, N., G.A, Diah, U., Trisnanto, B. (2012). The Impact of Fiscal Policy On The Output and Inflation. Bulletin of Monetary Economics and Banking, pp 367-391.

www.bi.go.id