1

UTANG PEMERINTAH

DAN KESINAMBUNGAN

FISKAL

Seminar Keuangan Publik

Kelas 8D DIV Akuntansi Kurikulum

Khusus

Kelompok 1

Baktiarman Ramadhan (07)

Devri Radistya (10)

Putu Niti Pradnya Dika (21)

Rudyansah Wisnu Indarto (25)

Sekolah Tinggi Akuntansi

Negara

2 pembiayaan baik itu pembiayaan dalam negeri maupun luar negeri. Namun sumber penerimaan dalam negeri yang berasal dari penerimaan pajak, penerimaan migas, serta penerimaan luar negeri lainnya belum cukup untuk membiayai pembangunan yang dicanangkan pemerintah karena porsi belanja negara masih lebih besar daripada sumber penerimaan negara. Oleh karena itu, pemerintah mengupayakan pembiayaan pembangunan dari utang dan kebijakan tersebut termasuk salah satu kebijakan ekonomi yang tidak berubah sejak pemerintahan orde baru hingga pemerintahan Indonesia yang sekarang. Pembiayaan defisit anggaran dengan pinjaman/utang merupakan bagian dari pengelolaan keuangan negara yang lazim dilakukan oleh semua negara di dunia termasuk negara maju sekalipun.

Di Indonesia, utang merupakan bagian dari Kebijakan Fiskal (APBN) yang menjadi bagian dari Kebijakan Pengelolaan Ekonomi secara keseluruhan dan merupakan konsekuensi dari postur APBN (yang mengalami defisit), dimana Pendapatan Negara lebih kecil daripada Belanja Negara.Tujuan Pengelolaan Ekonomi tersebut adalah menciptakan kemakmuran rakyat dalam bentuk penciptaan kesempatan kerja, mengurangi kemiskinan, menguatkan pertumbuhan ekonomi; dan menciptakan keamanan

Sesuai Keputusan Menteri Keuangan Nomor No. 37/KMK.08/2013 tentang Strategi Pengelolaan Utang Negara tahun 2013-2016, tujuan umum pengelolaan utang negara dapat dibagi per periode waktu yaitu:

a. Tujuan jangka panjang

1) Mengamankan kebutuhan pembiayaan APBN melalui utang dengan biaya minimal pada tingkat risiko terkendali, sehingga kesinambungan fiskal dapat terpelihara.

2) Mendukung upaya untuk menciptakan pasar Surat Berharga Negara (SBN) yang dalam, aktif dan likuid.

b. Tujuan jangka pendek

Memastikan tersedianya dana untuk menutup defisit dan pembayaran kewajiban pokok utang secara tepat waktu dan efisien. Dalam jangka pendek, kebijakan utang mengacu pada Rencana Kerja Pemerintah (RKP) dan APBN setiap tahunnya dengan sasaran pencapaian konsolidasi fiskal dan penurunan lebih lanjut rasio utang negara terhadap PDB hingga di bawah 60% (enam puluh persen) yang dilakukan dengan; mempertahankan stabilitas ekonomi makro; mendorong pertumbuhan ekonomi yang memadai; melakukan restrukturisasi dan reprofiling utang untuk mengurangi risiko pembiayaan kembali; melanjutkan konsolidasi fiskal; dan mendukung pengembangan pasar SUN.

Berdasarkan tujuan pengelolaan utang dan mempertimbangkan kebutuhan pembiayaan utang yang semakin menurun, fokus pengelolaan utang negara pada tahun 2013 – 2016 adalah pengembangan pasar SBN domestik agar semakin dalam, aktif dan likuid.

Dalam mencapai tujuan tersebut, diperlukan panduan dalam pengelolaan utang yang diwujudkan melalui penyusunan strategi pengelolaan utang, baik jangka panjang maupun jangka pendek. Penyusunan strategi pengelolaan utang negara bertujuan untuk:

3

b. memberikan keyakinan kepada semua pihak yang berkepentingan dengan penyelenggaraan keuangan negara bahwa utang Pemerintah akan dikelola secara baik dan bertanggung jawab melalui suatu proses pengelolaan utang yang transparan dan akuntabel;

c. memfasilitasi penyusunan indikator kinerja utama (KPI/Key Performance Indicator) unit pengelola utang;

d. menerapkan praktek pengelolaan utang yang lazim di seluruh dunia untuk mencapai pengelolaan utang yang baik(sound debt management).

2. Pengertian Utang Pemerintah

Utang negara berdasarkan Undang-Undang nomor 1 tahun 2004 merupakan jumlah uang yang wajib dibayar pemerintah pusat dan/atau kewajiban pemerintah pusat yang dapat dinilai dengan uang berdasarkan peraturan perundang-undangan yang berlaku, perjanjian, atau berdasarkan sebab lain yang sah.

3. Klasifikasi Utang Pemerintah

Pada umumnya utang negara dapat dikelompokkan melalui berbagai kategori, yaitu berdasarkan manfaat yang diperoleh, jangka waktu, dan sumber utang tersebut.

a. Reproductive debt dan unreproductive debt

Utang yang diharapkan dapat menciptakan aset yang menghasilkan pendapatan dan dapat digunakan untuk membayar kembali pokok dan bunga utang disebut utang produktif. Dengan kata lain, utang tersebut diharapkan dapat melunasi dirinya sendiri. J.L. Hanson menyebut utang ini sebagai reproductive debt.

Di sisi lain, unproductive debt adalah utang yang digunakan untuk mendanai aset yang tidak mengahasilkan aliran pendapatan atau pengeluaran yang tidak produktif. Utang ini disebut juga

dead weight debt. Contoh unproductive debt adalah utang yang digunakan untuk perang.

b. Utang pemerintah jangka panjang dan jangka pendek

Utang pemerintah yang dapat dilunasi dalam periode kurang dari satu tahun disebut utang pemerintah jangka pendek dan jika lewat dari satu tahun disebut utang jangka panjang.

c. Utang pemerintah yang diperoleh secara sukarela dan diwajibkan

Utang dapat diperoleh secara sukarela dari masyarakat. Masayarakat dapat membeli surat utang pemerintah jika suatu saat diterbitkan dan disesuaikan dengan kemampuan keuangan mereka. Utang pemerintah juga dapat timbul karena pemaksaan pemerintah melalui peraturan, hal ini dapat terjadi dalam keadaan darurat.

d. Utang dalam negeri dan utang luar negeri

Akan dibahas pada bagian selanjutnya.

4. Utang Dalam Negeri dan Utang Luar Negeri

Pengelompokan utang negara didasarkan pada asalnya yaitu utang dalam negeri dan utang luar negeri.

a. Utang Dalam Negeri

Sampai saat ini pajak masih merupakan sumber penerimaan Anggaran Pendapatan dan Belanja Negara (APBN) yang terbesar, namun demikian masih diperlukan sumber pembiayaan lain untuk mencapai seluruh sasaran pembangunan salah satunya yaitu melalui pembiayaan domestik. Pembiayaan yang berasal dari dalam negeri terbagi dalam 2 hal yaitu Pinjaman Dalam Negeri (PDN) dan penerbitan Surat Berharga Negara (SBN).

1) Pinjaman Dalam Negeri (PDN)

4

Pinjaman Dalam Negeri adalah Badan Usaha Milik Negara (BUMN), Pemerintah Daerah, dan Perusahaan Daerah yang memberi pinjaman kepada Pemerintah. PDN menurut bentuknya merupakan jenis pinjaman kegiatan dan menggunakan mata uang rupiah.

Tujuan Pengadaan Pinjaman Dalam Negeri adalah untuk membiayai: a) kegiatan tertentu Kementerian Negara/Lembaga

Terdiri dari kegiatan dalam rangka pemberdayaan industri dalam negeri dan pembangunan infrastruktur.

b) kegiatan tertentu Pemerintah Daerah

Terdiri dari pembangunan infrastruktur untuk pelayanan umum dan kegiatan investasi yang menghasilkan penerimaan.

c) kegiatan tertentu BUMN

pembangunan infrastruktur untuk pelayanan umum diluar kerangka pelaksanaan penugasan khusus pemerintah dan kegiatan investasi yang menghasilkan penerimaan.

d) kegiatan tertentu Perusahaan Daerah

pembangunan infrastruktur untuk pelayanan umum dan kegiatan investasi yang menghasilkan penerimaan.

Pengadaan Pinjaman Dalam Negeri dilakukan berdasarkan prinsip: a) transparansi

b) akuntabilitas c) efisien dan efektif d) kehati-hatian

Pinjaman Dalam Negeri merupakan salah satu sumber pendanaan pembangunan nasional yang ditujukan untuk mengoptimalkan sumber pembiayaan domestik dalam rangka meningkatkan kemandirian pendanaan pembangunan yang berfungsi sebagai sumber pembiayaan defisit dan salah satu cara untuk meningkatkan kapasitas industri dalam negeri. Kementerian/Lembaga yang berpotensi menjalankan kegiatan PDN memiliki minat yang tinggi dan kesiapan menjalankan kegiatan PDN, namun tata cara dan mekanisme PDN masih belum tersosialisasikan kepada Kementerian/Lembaga secara menyeluruh.

PDN merupakan bagian dari Nilai Bersih Pinjaman yang disetujui Dewan Perwakilan Rakyat. Persetujuan Dewan Perwakilan Rakyat sebagaimana dimaksud merupakan bagian dari persetujuan APBN atau APBN Perubahan. Menteri menyusun rencana batas maksimum PDN selama 1 (satu) tahun anggaran. Rencana batas maksimum PDN disusun dengan

Apabila dipandang perlu, dalam rangka pengadaan PDN, Menteri dapat meminta pendapat Bank Indonesia. Rencana batas maksimum PDN merupakan bagian dari rencana penarikan pinjaman yang menjadi salah satu componen dari pokok-pokok kebijakan fiskal dan kerangka ekonomi makro dalam Rencana Kerja Pemerintah.

2) Surat Berharga Negara (SBN)

Di pasar keuangan, yang termasuk sekuritas antara lain: saham, obligasi, serta instrumen derivatif. Sementara untuk utang negara dalam negeri, sekuritas atau disebut juga Surat Berharga Negara (SBN), meliputi Surat Utang Negara (SUN) dan Surat Berharga Syariah Negara (SBSN).

a) Surat Utang Negara (SUN)

5

maupun valuta asing yang dijamin pembayaran bunga dan pokoknya oleh Negara Republik Indonesia, sesuai dengan masa berlakunya. Terdapat dua bentuk SUN yaitu : warkat yang diperdagangkan atau tidak, dan tanpa Warkat (scripless) yang diperdagangkan atau tidak di pasar sekunder. Surat Utang Negara terdiri atas : Surat Perbendaharaan Negara dan

Obligasi Negara. Surat Perbendaharaan Negara berjangka waktu sampai dengan 12 (dua belas) bulan dengan pembayaran bunga secara diskonto. Sedangkan Obligasi Negara berjangka waktu lebih dari 12 (dua belas) bulan dengan kupon dan/atau dengan pembayaran bunga secara diskonto. Obligasi Negara terbagi dua Coupon Bond dan Zero Coupon.

[1] Coupon Bond

Tradable: ORI, FR/VR bond, Global bond

Non tradable: SRBI untuk BLBI, dan Surat Utang/SU ke BI untuk penyehatan dan restrukturisasi perbankan

[2] Zero Coupon

Surat Utang Negara diterbitkan untuk tujuan sebagai berikut: a. membiayai defisit Anggaran Pendapatan dan Belanja Negara;

b. menutup kekurangan kas jangka pendek akibat ketidaksesuaian antara arus kas c. penerimaan dan pengeluaran dari Rekening Kas Negara dalam satu tahun

anggaran;

d. mengelola portofolio utang negara. b) Surat Berharga Syariah Negara (SBSN)

Sesuai Undang-Undang No. 19 Tahun 2008 tentang SBSN, Surat Berharga Syariah Negara (SBSN) atau disebut juga dengan sukuk negara, merupakan surat berharga yang diterbitkan berdasarkan prinsip syariah, sebagai bukti atas bagian penyertaan terhadap asset SBSN, baik dalam mata uang Rupiah maupun valuta asing. Terdapat dua bentuk SBSN yaitu : warkat yang diperdagangkan atau tidak, dan tanpa Warkat (scripless) yang diperdagangkan atau tidak di pasar sekunder. SBSN diterbitkan dengan tujuan untuk membiayai Anggaran Pendapatan dan Belanja Negara termasuk membiayai pembangunan proyek.

SBSN dapat berupa:

[1] SBSN ijarah, yaitu SBSN yang diterbitkan berdasarkan akad ijarah (akad sewa menyewa atas suatu aset)

[2] SBSN mudharabah,yaitu SBSN yang diterbitkan berdasarkan akad mudharabah

(akad kerjasama dimana salah satu pihak menyediakan modal (rabal-maal) dan pihak lainnya menyediakan tenaga dan keahlian ( mudharib) dimana kelak keuntungannya akan dibagi berdasarkan persentase yang disepakati sebelumnya, apabila terjadi kerugian maka kerugian tersebut adalah menjadi beban dan tanggung jawab pemilik modal)

[3] SBSN musyarakah,yaitu SBSN yang diterbitkan berdasarkan akad musyarakah (akad kerjasama dalam bentuk penggabungan modal)

[4] SBSN istisna’, yaitu SBSN yang diterbitkan berdasarkan akad istisna’ (akad jual beli untuk pembiayaan suatu proyek dimana cara ,jangka waktu penyerahan barang dan harga barang ditentukan berdasarkan kesepakatan para pihak.

6

b. Utang Luar Negeri

Sebagai salah satu negara berkembang, Indonesia juga memiliki utang luar negeri diawali sejak era orde lama hingga saat ini. Awalnya utang tersebut digunakan untuk membiayai pembangunan namun dikemudian hari selain untuk pembiayaan pembangunan, utang luar negeri juga merupakan tambahan pembiayaan defisit anggaran guna memacu pertumbuhan ekonomi yang diinginkan. Sesuai dengan Peraturan Pemerintah Nomor 10 tahun 2011 tentang Tata Cara Pengadaan Pinjaman Luar Negeri dan Penerimaan Hibah, Utang Luar Negeri adalah setiap penerimaan negara baik dalam bentuk devisa dan/atau devisa yang dirupiahkan, rupiah, maupun dalam bentuk barang dan/atau jasa yang diperoleh dari pemberi pinjaman luar negeri yang harus dibayar kembali dengan persyaratan tertentu. Besarnya utang luar negeri pemerintah setiap tahunnya disesuaikan dengan kebijakan pembangunan yang direncanakan pemerintah, pengeluaran apa saja yang dibutuhkan dan seberapa besar sumber penerimaan dalam negeri mampu membiayai pembangunan tersebut untuk mencapai tujuan pemerintah.

Selain pinjaman luar negeri, terdapat juga penerimaan dalam bentuk hibah. Hibah Luar Negeri adalah setiap penerimaan negara baik dalam bentuk devisa dan/atau devisa yang dirupiahkan, rupiah, maupun dalam bentuk barang dan/atau jasa yang diperoleh dari pemberi hibah luar negeri yang tidak perlu dibayar kembali.

Tujuan pengadaan Pinjaman Luar Negeri digunakan untuk: 1) membiayai defisit APBN;

2) membiayai kegiatan prioritas Kementerian/Lembaga; 3) mengelola portofolio utang.

4) diteruspinjamkan kepada Pemerintah Daerah; 5) diteruspinjamkan kepada BUMN; dan/atau 6) dihibahkan kepada Pemerintah Daerah.

Pinjaman Luar Negeri dan penerimaan Hibah harus memenuhi prinsip: 1) transparan;

7

3) efisien dan efektif; 4) kehati-hatian;

5) tidak disertai ikatan politik; dan

6) tidak memiliki muatan yang dapat mengganggu stabilitas keamanan Negara. Dilihat dari sumber dananya, pinjaman luar negeri dapat dibedakan dalam:

1) Pinjaman dari Kreditur Multilateral, yaitu pinjaman dari lembaga keuangan internasional yang beranggotakan beberapa negara, yang memberikan pinjaman kepada Pemerintah. Pinjaman yang berasal dari lembaga multilateral seperti badan-badan internasional, misalnya World Bank, Asian Development Bank (ADB), Islamic Development Bank (IDB).

2) Pinjaman dari Kreditur Bilateral, yaitu pinjaman yang berasal daripemerintah negara asing atau lembaga yang ditunjuk oleh pemerintah negara asing atau lembaga yang bertindak untuk pemerintah negara asing yang memberikan pinjaman kepada Pemerintah.

3) Pinjaman dari Kreditor Swasta Asing ,yaitu pinjaman yang berasal dari lembaga keuangan asing, lembaga keuangan nasional, atau lembaga non keuangan asing yang berdomisili dan melakukan kegiatan usaha di luar wilayah Negara Republik Indonesia yang memberikan pinjaman kepada pemerintah berdasarkan perjanjian pinjaman tanpa jaminan dari lembaga penjamin kredit ekspor.

4) Pinjaman dari Lembaga Penjamin Kredit Ekspor adalah lembaga yang ditunjuk negara asing untuk memberikan jaminan, asuransi, pinjaman langsung, subsidi bunga, dan bantuan keuangan untuk meningkatkan ekspor negara yang bersangkutan atau bagian terbesar dari dana tersebut dipergunakan untuk membeli barang/jasa dari negara bersangkutan yang berdomisili dan melakukan kegiatan usaha di luar wilayah Negara Republik Indonesia.

Pinjaman luar negeri dapat digolongkan juga menjadi dua macam, yaitu: 1) Pinjaman Program

Untuk budget support dan pencairannya dikaitkan dengan pemenuhan Policy Matrix di bidang kegiatan untuk mencapai MDGs (pengentasan kemiskinan, pendidikan, pemberantasan korupsi), pemberdayaan masyarakat, policy terkait dengan climate change dan infrastruktur. 2) Pinjaman proyek

8

Pinjaman Luar Negeri merupakan bagian dari Nilai Bersih Pinjaman yang disetujui DPR. Nilai Bersih Pinjaman adalah selisih lebih atau selisih kurang pinjaman dalam pos pembiayaan APBN tahun berjalan. Selisih lebih Nilai Bersih Pinjaman terjadi jika pinjaman yang diterbitkan atau ditarik lebih besar dibandingkan dengan pinjaman yang dilunasi. Sedangkan selisih kurang Nilai Bersih Pinjaman terjadi jika pinjaman yang diterbitkan atau ditarik lebih kecil dibandingkan dengan pinjaman yang dilunasi (Penjelasan PP No. 10 tahun 2011). Perubahan pinjaman yang tidak menambah selisih lebih dari NBP, tidak memerlukan persetujuan DPR. Persetujuan DPR yang dimaskud merupakan bagian dari persetujuan APBN.

Menteri menyusun rencana batas maksimal Pinjaman Luar Negeri yang ditinjau setiap tahun. Rencana batas maksimum PLN sebagaimana dimaksud disusun dengan mempertimbangkan: 1) kebutuhan riil pembiayaan;

2) kemampuan membayar kembali; 3) batas maksimum kumulatif pinjaman; 4) kapasitas sumber Pinjaman Luar Negeri; dan 5) risiko utang.

Rencana batas maksimal Pinjaman Luar Negeri merupakan alat pengendali Pinjaman Luar Negeri. Apabila dipandang perlu, dalam rangka pengadaan PDN, Menteri dapat berkonsultasi dengan Gubernur Bank Indonesia. penjelasannya dan Peraturan Pemerintah Nomor 23 Tahun 2003 tentang Pengendalian Jumlah Kumulatif Defisit Anggaran Pendapatan Dan Belanja Negara Dan Anggaran Pendapatan Dan Belanja Daerah, Serta Jumlah Kumulatif Pinjaman Pemerintah Dan Pemerintah Daerah, yang mengatur bahwa:

Jumlah kumulatif defisit APBN dan Anggaran Pendapatan dan Belanja Daerah (APBD) dibatasi tidak melebihi 3 (tiga) persen dari Produk Domestik Bruto (PDB) tahun bersangkutan (UU 17 tahun 2003);

Jumlah kumulatif pinjaman Pemerintah dan Pemda dibatasi tidak melebihi dari 60 (enam puluh) persen dari PDB tahun yang bersangkutan. (PP 23 tahun 2003)

b. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara Pasal 38, yang mengatur antara lain:

pembebanan biaya pengadaan utang/hibah Pemerintah pada APBN;

tata cara pengadaan utang negara dan penerusan utang/ hibah luar negeri kepada Pemda dan BUMN/Badan Usaha Milik Daerah (BUMD).

c. Undang-Undang Nomor 23 Tahun 2013 tentang Anggaran dan Pendapatan Belanja Tahun 2014. Undang-Undang tentang APBN yang ditetapkan setiap tahun yang antara lain menyebutkan bahwa Pemerintah dapat melakukan perubahan instrumen utang dalam hal terdapat sumber utang yang lebih menguntungkan.

2. Pedoman Khusus meliputi:

a. Undang-Undang Nomor 24 Tahun 2002 tentang Surat Utang Negara yang antara lain mengatur tentang tujuan penerbitan Surat Utang Negara (SUN), yaitu untuk membiayai defisit APBN, menutup kekurangan kas jangka pendek, dan mengelola portofolio utang negara.

9

c. Peraturan Pemerintah Nomor 54 Tahun 2008 tentang Tata Cara Pengadaan Dan Penerusan Pinjaman Dalam Negeri Oleh Pemerintah, yang antara lain mengatur tentang penggunaan pinjaman dalam negeri.

d. Peraturan Pemerintah Nomor 10 Tahun 2011 tentang Tata Cara Pengadaan Pinjaman Luar Negeri dan Penerimaan Hibah.

e. Peraturan Menteri Keuangan Nomor 14/PMK.08/2012 tentang Tata Cara Pengadaan Pembiayaan Yang Bersumber Dari Kreditor Swasta Asing.

f. Keputusan Menteri Keuangan Nomor No. 37/KMK.08/2013 tentang Strategi Pengelolaan Utang Negara tahun 2013-2016.

g. Dan peraturan-peraturan lain yang diterbitkan oleh Bank Indonesia yang meliputi peraturan indonesia atau PBI dan surat edaran bank indonesia (SEBI). Terkait dengan peran Bank Indonesia sebagai agen lelang, registrasi, kliring, setelmen SUN dan central register.

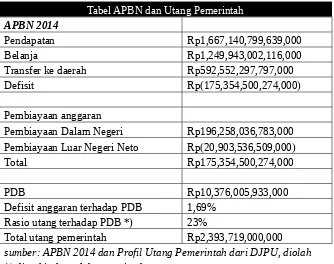

C. UTANG PEMERINTAH DALAM APBN 2014

UU nomor 23 tahun 2013 tentang APBN tahun 2014 yang ditandatangani oleh Presiden RI mencakup penerimaan dan belanja Negara. Pendapatan Negara direncanakan sebesar Rp. 1.667.140.799.639.000 dan belanja Negara sebesar Rp. 1.249.943.002.116.000 serta anggaran transfer ke daerah sebesar Rp. 592.552.297.797.000.

Tabel APBN dan Utang Pemerintah

APBN 2014

Pendapatan Rp1,667,140,799,639,000 Belanja Rp1,249,943,002,116,000 Transfer ke daerah Rp592,552,297,797,000 Defisit Rp(175,354,500,274,000)

Pembiayaan anggaran

Pembiayaan Dalam Negeri Rp196,258,036,783,000 Pembiayaan Luar Negeri Neto Rp(20,903,536,509,000) Total Rp175,354,500,274,000

PDB Rp10,376,005,933,000 Defisit anggaran terhadap PDB 1,69%

Rasio utang terhadap PDB *) 23%

Total utang pemerintah Rp2,393,719,000,000

sumber: APBN 2014 dan Profil Utang Pemerintah dari DJPU, diolah

*) diperkirakan oleh pemerintah

BAB II

WEWENANG DAN TATA CARA PENGADAAN UTANG NEGARA DAN PENERIMAAN

HIBAH SERTA PENERUSAN UTANG ATAU HIBAH LUAR NEGERI

A. PIHAK-PIHAK YANG TERKAIT MANAJEMEN UTANG PEMERINTAH

Berikut adalah pihak-pihak yang terkait dalam manajemen utang pemerintah, yaitu: 1. Dewan Perwakilan Rakyat (DPR)

Dalam pengelolan utang negara Dewan Perwakilan Rakyat (DPR) sebagai lembaga legislatif memiliki kewenangan sebagai berikut:

DPR memberikan kewenangan kepada pemerintah untuk membuat utang sampai batas tertentu yang telah ditentukan dalam budget.

DPR menentukan batas total stock utang pemerintah dan memberikan kewenangan kepada pemerintah untuk membuat utang sampai batas total stock tersebut.

DPR memberikan persetujuan atau ratifikasi legislative untuk membuat transaksi utang sampai jumlah tertentu atau dengan kreditur tertentu.

2. Pemerintah c.q. Menteri Keuangan

Pemerintah sebagai pihak eksekutif melalui Menteri Keuangan melaksanakan kewenangannya untuk melakukan transaksi utang setelah melalui persetujuan dari legislatif baik itu berupa loan atau menerbitkan obligasi individual.

3. Direktorat Jenderal Pengelolaan Utang

Pengelolaan utang menuntut adanya pengaturan kelembagaan yang baik, yang memberikan kejelasan peranan, tanggung jawab, dan mandat. Pengelolaan operasional utang diserahkan pada satu unit khusus, yakni “Debt Management Office”. Secara garis besar DMO melaksanakan tiga fungsi pokok, yakni mobilisasi sumberdaya, analisis hutang dan resiko, dan sistem informasi manajemen serta penempatan (Kappagoda, 2002).

Fungsi mobilisasi sumber daya mencakup koordinasi kreditor/pendonor, pelaksanaan rencana pinjaman, persiapan formulasi proyek/propektus, negoisasi pinjaman/penerbitan pasar modal, jaminan pemerintah, dan selama pinjaman. Fungsi analisis hutang dan resiko mencakup analisis portofolio, analisis resiko, kebijakan dan rencana pinjaman, strategi pinjaman, kebijakan dalam jaminan pemerintah and selama pinjaman, serta kebijakan pada kerugian provisi. Adapun fungsi sistem informasi manajemen dan penempatan mencakup penarikan pinjaman, pembayaran pinjaman, database pinjaman, laporan, rekening pinjaman dan kewajiban kontijensi.

Direktorat Jenderal Pengelolaan Utang adalah lembaga yang berfungsi sebagai “Debt Management Office” (DMO) di Indonesia. Direktorat Jenderal ini adalah lembaga yang ada di bawah Menteri Keuangan yang memiliki tugas dan fungsi terkait dengan pengelolaan utang negara tersebut diatas. Secara lebih jelasnya fungsi dan tugas dari Ditjen Pengelolaan Utang dapat dilihat sebagai berikut:

Tugas pokok Direktorat Jenderal Pengelolaan Utang adalah menyelenggarakan sebagian tugas pokok Departemen di bidang pengelolaan utang dan hibah sesuai dengan kebijakan yang ditetapkan oleh Menteri Keuangan, dan berdasarkan peraturan perundang-undangan yang berlaku.

Dalam melaksanakan tugas, Direktorat Jenderal Pengelolaan Utang menyelenggarakan fungsi : 1) perumusan kebijakan Departemen Keuangan di bidang pengelolaan utang dan hibah; 2) pelaksanaan kebijakan di bidang pengelolaan utang dan hibah;

3) penyusunan standar, norma, pedoman, kriteria, dan prosedur di bidang pengelolaan utang dan hibah;

4) pemberian bimbingan teknis dan evaluasi di bidang pengelolaan utang dan hibah; 5) pelaksanaan administrasi Direktorat Jenderal.

1. Tata Cara Perencanaan Pinjaman dan/ atau Hibah Luar Negeri

a) Dalam rangka perencanaan Pinjaman dan/atau Hibah Luar Negeri Presiden menetapkan Rencana Kebutuhan Pinjaman Luar Negeri selama 5 (lima) tahun, berdasarkan usulan Menteri Keuangan dan Menteri Perencanaan Pembangunan Nasional/ Kepala BAPPENAS (Menteri Perencanaan) yang disusun sesuai dengan prioritas bidang pembangunan yang dapat dibiayai dengan pinjaman luar negeri.

b) Penyusunan Rencana Kebutuhan Pinjaman Luar Negeri dan prioritas bidang pembangunan dilakukan berdasarkan Rencana Pembangunan Jangka Menengah (RPJM).

c) Dalam menyusun Rencana Kebutuhan Pinjaman Luar Negeri, Presiden dapat meminta pertimbangan Gubernur Bank Indonesia.

d) Kementerian Negara/Lembaga mengajukan usulan kegiatan prioritas yang dibiayai dengan pinjaman dan/atau hibah luar negeri kepada Menteri Perencanaan. Usulan kegiatan Kementerian Negara/Lembaga tersebut sekurang-kurangnya dilampiri:

1) kerangka acuan kerja; dan

2) dokumen studi kelayakan kegiatan

e) Usulan kegiatan yang diajukan oleh Kementerian Negara/ Lembaga termasuk kegiatan yang pembiayaannya akan diterushibahkan kepada Pemerintah Daerah atau sebagai penyertaan modal negara kepada BUMN.

f) Pemerintah Daerah mengajukan usulan kegiatan investasi untuk mendapatkan penerusan pinjaman luar negeri dari Pemerintah kepada Menteri Perencanaan. Usulan kegiatan Pemerintah Daerah sekurang-kurangnya dilampiri:

1) kerangka acuan kerja;

2) dokumen studi kelayakan kegiatan; dan 3) surat persetujuan dari DPRD.

g) BUMN mengajukan usulan kegiatan investasi, untuk mendapatkan penerusan pinjaman luar negeri dari Pemerintah, kepada Menteri Perencanaan dengan persetujuan menteri yang bertanggung jawab dibidang pembinaan BUMN. Usulan kegiatan BUMN sekurang-kurangnya dilampiri:

1) kerangka acuan kerja; dan

2) dokumen studi kelayakan kegiatan.

h) Menteri Perencanaan melakukan penilaian atas usulan kegiatan yang diajukan oleh Kementerian Negara/ Lembaga, Pemerintah Daerah, dan BUMN.

i) Dalam melakukan penilaian, Menteri Perencanaan memperhatikan Rencana Kebutuhan Pinjaman Luar Negeri dan prioritas bidang pembangunan yang dapat dibiayai dengan pinjaman luar negeri. j) Hasil penilaian dituangkan dalam Daftar Rencana Prioritas Pinjaman dan/atau Hibah Luar Negeri

(DRPPHLN).

k) Atas dasar dan rencana pinjaman calon PPLN/PHLN (PPLN: Pemberi Pinjaman Luar Negeri; PHLN: Pemberi Hibah Luar Negeri), Menteri Perencanaan menyampaikan Daftar Kegiatan yang dapat dibiayai pinjaman/hibah luar negeri kepada Menteri Keuangan.

2. Tata Cara Pengadaan Pinjaman dan/ atau Hibah Luar Negeri

a) Dengan mempertimbangkan kebutuhan riil pembiayaan luar negeri, kemampuan membayar kembali, batas maksimum kumulatif pinjaman, dan kemampuan penyerapan pinjaman, serta resiko pinjaman bersangkutan, Menteri Keuangan menetapkan alokasi pinjaman Pemerintah menurut sumber dan persyaratannya.

b) Menteri Keuangan mengajukan usulan pinjaman/hibah kepada calon PPLN/PHLN dengan mengacu pada DRPPHLN dan alokasi pinjaman Pemerintah sebagaimana dijelaskan dalam point 1).

yang akan dibiayai dengan pinjaman dan/atau hibah luar negeri untuk memenuhi kriteria kesiapan kegiatan.

d) Pengadaan Pinjaman Pemerintah melalui fasilitas kredit ekspor atau pinjaman komersial dilaksanakan dengan mekanisme sebagai berikut:

1) Kementerian Negara/Lembaga mengajukan usulan kegiatan prioritas yang dibiayai dengan pinjaman dan/atau hibah luar negeri kepada Menteri Perencanaan dengan sekurang-kurangnya melampirkan:

a. kerangka acuan kerja; dan

b. dokumen studi kelayakan kegiatan

2) Menteri Perencanaan melakukan penilaian atas usulan kegiatan yang diajukan dengan tetap memperhatikan Rencana Kebutuhan Pinjaman Luar Negeri dan prioritas bidang pembangunan yang dapat dibiayai dengan pinjaman luar negeri.

3) Hasil penilaian dituangkan dalam DRPPHLN yang selanjutnya disampaikan kepada Menteri Keuangan.

e) Pengadaan barang/jasa yang dibiayai melalui fasilitas kredit ekspor atau pinjaman komersial dilaksanakan setelah alokasi pinjaman pemerintah ditetapkan oleh Menteri Keuangan.

f) Dalam hal pengadaan barang/jasa dibiayai dengan pinjaman komersial yang tidak dijamin oleh lembaga penjamin kredit ekspor, maka pengadaan tersebut dilaksanakan dengan ketentuan sebagai berikut:

1) Penyedia barang harus mengajukan bank komersial terkemuka bertaraf internasional sebagai calon PPLN; dan

2) Pengadaan barang dilakukan sesuai dengan ketentuan peraturan perundang-undangan.

g) Untuk pinjaman program, Menteri Keuangan dapat mengajukan usulan pinjaman luar negeri kepada calon PPLN selain yang tercantum dalam DRPPHLN.

h) Perundingan dengan calon PPLN/PHLN baru dapat dilakukan setelah kriteria kesiapan kegiatan dipenuhi.

i) Perundingan NPPLN/NPHLN dengan calon PPLN/PHLN dilaksanakan oleh Menteri Keuangan atau pejabat yang diberi kuasa dengan melibatkan unsur-unsur Departemen Keuangan, Kementerian Perencanaan, Departemen Luar Negeri dan instansi terkait lainnya dengan didampingi oleh ahli hukum.

j) Perundingan sekurang-kurangnya mencakup aspek keuangan dan hukum.

k) Hasil perundingan dilaporkan kepada Menteri Keuangan untuk mendapatkan persetujuan dan dituangkan dalam Naskah Perjanjian Pinjaman dan/ atau Hibah Luar Negeri (NPPHLN).

l) NPPLN/NPHLN ditandatangani oleh Menteri Keuangan atau pejabat yang diberi kuasa oleh Menteri.

m) NPPLN/NPHLN sebagaimana dimaksud pada ayat (1) sekurang-kurangnya memuat : a. jumlah;

b. peruntukan; dan

c. persyaratan pinjaman dan/atau hibah.

n) Salinan NPPLN/NPHLN disampaikan oleh Departemen Keuangan kepada Badan Pemeriksa Keuangan dan instansi terkait lainnya.

3. Tata Cara Penarikan Pinjaman dan/ atau Hibah Luar Negeri

Adapun Prinsip Dasar Penarikan Pinjaman dan/ atau Hibah Luar Negeri adalah:

a) Penarikan pinjaman dan/atau hibah luar negeri dilaksanakan melalui mekanisme APBN.

b) Realisasi penarikan jumlah atau bagian dari jumlah pinjaman dan/atau hibah luar negeri dilakukan sesuai dengan alokasi anggaran sebagaimana ditetapkan dalam DIPA

Tata Cara Penarikan Pinjaman dan/ atau Hibah Luar Negeri dijabarkan sebagai berikut.

a) Pembukaan Letter of Credit (L/C)

Letter of Credit, selanjutnya disingkat L/C, adalah janji tertulis dari bank penerbit L/C (issuing bank) untuk membayar kepada eksportir (beneficiary) sepanjang memenuhi persyaratan L/C.

Keterangan Skema Pembukaan Letter of Credit:

1. PA/KPA mengajukan SPP-SKPD L/C kepada KPPN Khusus disertai KPBJ.

Surat Pemintaan Penerbitan Surat Kuasa Penarikan Dana, selanjutnya disingkat SPP-SKPD, adalah dokumen yang ditandatangani oleh PA/KPA sebagai dasar bagi KPPN untuk menerbitkan Surat Kuasa Pencairan Dana PHLN melalui L/C.

Kontrak Pengadaan Barang dan Jasa, selanjutnya disingkat KPBJ, adalah suatu perjanjian pengadaan barang dan atau jasa yang melekat pada barang atau naskah lainnya yang dapat dipersamakan, yang ditandatangani oleh pejabat PA/KPA atau pejabat yang berwenang dengan rekanan.

2. KPPN Khusus menerbitkan SKPD L/C dan mengirimkan asli SKPD L/C ke BI atau Bank yg ditunjuk, dan tembusannya ke PA/KPA dan DJBC.

3. Berdasarkan SKPD L/C, PA/KPA memberitahukan kepada rekanan/importir ybs untuk membuka LC.

4. Rekanan atau importir yang diberi kuasa oleh rekanan, atas dasar KPBJ dan master list yang disetujui oleh PA/KPA mengajukan permintaan pembukaan L/C kepada BI atau bank lain yang ditunjuk.

5. BI atau bank lain yang ditunjuk mengajukan permintaan kepada PPHLN untuk menerbitkan pernyataan kesediaan melakukan pembayaran (letter of commitment)/ P-LOC.

5a. PPHLN menerbitkan Special of Commitment/Letter of Commitment dan kemudian disampaikan kepada Bank Koresponden.

6. Atas dasar permintaan pembukaan L/C dari rekanan/importir disertai master list. BI atau bank lain yang ditunjuk melaksanakan pembukaan L/C.

6a. BI atau bank lain yang ditunjuk menyampaikan tembusan dokumen pembukaan L/C kepada KPPN Khusus.

b) Pembayaran Langsung (Direct Payment)

(withdrawal application) kepada PPHLN untuk mernbayar langsung kepada rekanan/pihak yang dituju.

Keterangan Skema Pembayaran Langsung:

1. Rekanan mengajukan tagihan kepada Pengguna Anggaran/Kuasa Pengguna Anggaran (PA/KPA)

2. Berdasarkan KPBJ, PA/KPA menyampaikan Surat Permintaan Penarikan Aplikasi Penarikan Dana Pembayaran Langsung (SPP APD-PL) kepada KPPN.

Surat Permintaan Penerbitan Aplikasi Penarikan Dana Pembayaran Langsung, selanjutnya disingkat SPP-APDPL, adalah dokumen yang ditandatangani oleh PA/KPA sebagai dasar bagi KPPN untuk mengajukan permintaan pembayaran kepada PPHLN untuk membayarkan secara langsung kepada rekanan/pihak yang dituju.

3. Berdasarkan SPP APD-PL, KPPN menerbitkan APD-PL/ Withdrawal Application dan mengirimkannya kepada PPHLN.

Aplikasi Penarikan Dana-Pembayaran Langsung, selanjutnya disingkat APD-PL, adalah surat permintaan pencairan pinjaman dan/atau hibah kepada PPHLN yang dibayarkan secara langsung kepada pihak yang berhak.

4. Berdasarkan WA, PPHLN melakukan pembayaran langsung kepada rekening rekanan

5. Atas pembayaran tsb, DJPU menerima Notice of Disbursement (NOD) untuk dibukukan sebagai penarikan pinjaman dan meneruskannya ke KPPN Khusus Jakarta VI.

6. Atas dasar NOD yang diterima dari DJPU, KPPN Khusus Jakarta VI menerbitkan dan menyampaikan Surat Perintah Pembukuan/Pengesahan (SP3) kepada BI dan PA/KPA.

c) Rekening Khusus (Special Account)

Rekening Khusus, selanjutnya disingkat Reksus, adalah rekening yang dibuka oleh Menteri Keuangan pada Bank Indonesia atau Bank untuk menampung sementara dana pinjaman dan/atau hibah Luar negeri tertentu berupa initial deposit untuk kebutuhan pembiayaan kegiatan selama periode tertentu dan setelah digunakan diisi kembali dengan mengajukan penggantian

Keterangan Skema Rekening Khusus:

1. Atas dasar NPHLN DJPB cq. Dit. PKN mengajukan permintaan pembukaan Rekening Khusus (Reksus) ke BI atau bank lain yg ditunjuk.

2. Setelah Reksus dibuka, sesuai ketentuan dalam NPHLN DJPB mengajukan permintaan Initial Deposit kepada Lender (ayat 1).

3. Lender/PPHLN mengisi dana Initial Deposit ke Reksus di BI atau bank lain yg ditunjuk. 3APerdirjen DJPB disampaikan ke KPPN.

4. Rekanan mengajukan tagihan ke Pengguna Anggaran/Kuasa Pengguna Anggaran(PA/KPA). 5. PA/KPA mengajukan SPM atau SPP-SKM RK LC ke KPPN.

Surat Kuasa Membayar atas beban Rekening Khusus untuk Letter of Credit, selanjutnya disingkat SKM Reksus-L/C, adalah surat kuasa dari Menteri Keuangan kepada Bank Indonesia untuk melakukan pembayaran realisasi L/C atas beban Reksus.

6. Atas dasar SPM dari PA/KPA, KPPN menerbitkan SP2D untuk disampaikan kepada PA/KPA, BI, Dit PKN dan atas dasar SPP-SKM RK L/C, KPPN menerbitkan SKM RK-L/C atas beban Reksus dikirim ke BI atau bank.

d) Penggantian Pembiayaan Pendahuluan (Reimbursement)

Keterangan Skema Penggantian Pembiayaan Pendahuluan:

1. Penerima Penerusan Pinjaman (PPP) mengajukan bukti-bukti pengeluaran pembiayaan pendahuluan dan rincian rencana penggunaan uang kepada KPPN.

2. KPPN mengajukan Aplikasi Penarikan Dana (APD) kepada PPHLN dilampiri SP2D-(Pembiayaan Pendahuluan) dan dokumen pendukung lainnya yang dipersyaratkan oleh PPHLN.

3. Atas dasar APD, PPHLN melakukan penggantian (reimbursement) untuk Rekening PPP. 4. Atas dasar APD, DJPU menerima NOD (Notice of Disbursment) dari lender.

5. Berdasarkan NOD yang diterima, KPPN menerbitkan SP3. Surat Perintah Pembukuan/Pengesahan (SP3).

C. TATA CARA PENGADAAN SURAT BERHARGA NEGARA 1. Tata Cara Pengadaan Surat Utang Negara (SUN)

a) Surat Utang Negara diterbitkan untuk tujuan sebagai berikut: 1) membiayai defisit Anggaran Pendapatan dan Belanja Negara

Jika suatu saat APBN mengalami defisit, maka salah satu sumber pembiayaannya adalah penerbitan Surat Utang Negara. Pilihan atas Surat Utang Negara sebagai sumber dari berbagai sumber pembiayaan lainnya harus didasarkan atas perhitungan yang cermat yang dapat meminimalkan biaya utang pada anggaran negara.

2) menutup kekurangan kas jangka pendek akibat ketidaksesuaian antara arus kas penerimaan dan pengeluaran dari Rekening Kas Negara dalam satu tahun anggaran

Agar kegiatan-kegiatan dan/atau proyek yang telah ditetapkan di dalam APBN tidak mengalami hambatan, penerbitan Surat Utang Negara berjangka pendek (Surat Perbendaharaan Negara) digunakan untuk menutup kekurangan kas tersebut. Apabila penerimaan yang direncanakan tersebut terealisasi, dananya digunakan untuk menebus kembali Surat Perbenda-haraan Negara tersebut.

3) mengelola portofolio utang negara

Manajemen portofolio utang negara bertujuan untuk meminimalkan biaya bunga utang pada tingkat risiko yang dapat ditoleransi. Untuk itu, portofolio utang negara terutama portofolio Surat Utang Negara harus dilakukan secara efisien berdasarkan praktek-praktek yang berlaku umum di berbagai negara. Manajemen portofolio dimaksud meliputipenerbitan, pembelian kembali sebelum jatuh tempo (buyback), dan pertukaran (bond swap) sebagian Surat Utang Negara yang beredar.

c) Persetujuan diberikan atas nilai bersih maksimal Surat Utang Negara yang akan diterbitkan dalam satu tahun anggaran.

Nilai bersih adalah tambahan atas jumlah Surat Utang Negara yang beredar. Jumlah ini merupakan selisih antara jumlah Surat Utang Negara yang diterbitkan dengan yang ditarik kembali sebelum jatuh tempo dan dilunasi selama satu tahun anggaran.

d) Persetujuan Dewan Perwakilan Rakyat diberikan pada saat pengesahan Anggaran Pendapatan dan Belanja Negara. Persetujuan tersebut didahului dengan mengajukan rencana penerbitan dan pelunasan dan/atau pembelian kembali yang disampaikan bersamaan dengan penyampaian Nota Keuangan dan Rancangan Anggaran Pendapatan dan Belanja Negara.

e) Dalam hal-hal tertentu, Menteri Keuangan dapat menerbitkan Surat Utang Negara melebihi nilai bersih maksimal yang telah disetujui Dewan Perwakilan Rakyat setelah mendapat persetujuan terlebih dahulu dari Dewan Perwakilan Rakyat dan dilaporkan sebagai Perubahan Anggaran Pendapatan dan Belanja Negara tahun yang bersangkutan.

Yang dimaksud dengan hal-hal tertentu adalah mencakup hal-hal sebagai berikut:

penerbitan Surat Perbendaharaan Negara dalam rangka menutup kekurangan kas jangka pendek menjelang akhir tahun anggaran yang tidak dapat diantisipasi sebelumnya sehingga jumlah nilai bersih maksimal yang telah disetujui terlampaui.

penerbitan Obligasi Negara dalam rangka pengelolaan portofolio Surat Negara adakalanya dilakukan menjelang akhir tahun anggaran karena pertimbangan kondisi dan perkembangan pasar surat utang, sedangkan realisasi pembelian kembali (buyback) baru dilakukan pada tahun berikutnya (carry over) sehingga jumlah nilai bersih maksimal yang disetujui terlampaui.

f) Persetujuan Dewan Perwakilan Rakyat mengenai penerbitan Surat Utang Negara meliputi pembayaran semua kewajiban bunga dan pokok yang timbul sebagai akibat penerbitan Surat Utang Negara dimaksud.

g) Pemerintah wajib membayar bunga dan pokok setiap Surat Utang Negara pada saat jatuh tempo. h) Dana untuk membayar bunga dan pokok disediakan dalam Anggaran Pendapatan dan Belanja

Negara setiap tahun sampai dengan berakhirnya kewajiban tersebut.

i) Dalam hal pembayaran kewajiban bunga dan pokok dimaksud melebihi perkiraan dana, Menteri Keuangan melakukan pembayaran dan menyampaikan realisasi pembayaran tersebut kepada Dewan Perwakilan Rakyat dalam pembahasan Perubahan Anggaran Pendapatan dan Belanja Negara.

2. Tata Cara Pegadaan Surat Berharga Syariah Negara (SBSN)

a) SBSN diterbitkan dengan tujuan untuk membiayai Anggaran Pendapatan dan Belanja Negara termasuk membiayai pembangunan proyek.

b) Penerbitan SBSN dapat dilaksanakan secara langsung oleh Pemerintah atau melalui Perusahaan Penerbit SBSN.

c) Penerbitan SBSN yang dilakukan melalui Perusahaan Penerbit SBSN ditetapkan oleh Menteri Keuangan.

d) Penerbitan SBSN harus melalui koordinasi dengan Bank Indonesia dan juga Menteri Perencanaan Pembangunan dalam hal SBSN diterbitkan untuk pembangunan proyek.

e) Penerbitan SBSN harus terlebih dahulu mendapat persetujuan Dewan Perwakilan Rakyat pada saat pengesahan Anggaran Pendapatan dan Belanja Negara yang diperhitungkan sebagai bagian dari Nilai Bersih Maksimal Surat Berharga Negara yang akan diterbitkan oleh Pemerintah dalam satu tahun anggaran.

g) Dalam hal-hal tertentu, SBSN dapat diterbitkan melebihi Nilai Bersih Maksimal yang telah disetujui Dewan Perwakilan Rakyat yang selanjutnya dilaporkan sebagai Perubahan Anggaran Pendapatan dan Belanja Negara dan/atau disampaikan dalam Laporan Realisasi Anggaran tahun yang bersangkutan.

h) Persetujuan Dewan Perwakilan Rakyat termasuk pembayaran semua kewajiban Imbalan dan Nilai Nominal yang timbul sebagai akibat penerbitan SBSN dimaksud serta Barang Milik Negara yang akan dijadikan sebagai Aset SBSN.

i) Pemerintah wajib membayar Imbalan dan Nilai Nominal setiap SBSN, baik yang diterbitkan secara langsung oleh Pemerintah maupun Perusahaan Penerbit SBSN, sesuai dengan ketentuan dalam Akad penerbitan SBSN.

j) Dana untuk membayar Imbalan dan Nilai Nominal disediakan dalam Anggaran Pendapatan dan Belanja Negara setiap tahun sampai dengan berakhirnya kewajiban tersebut.

k) Dalam hal pembayaran kewajiban Imbalan dan Nilai Nominal dimaksud melebihi perkiraan dana, Pemerintah melakukan pembayaran dan menyampaikan realisasi pembayaran tersebut kepada Dewan Perwakilan Rakyat dalam pembahasan Perubahan Anggaran Pendapatan dan Belanja Negara.

l) Semua kewajiban dilakukan secara transparan dan dapat dipertanggungjawabkan.

D. TATA CARA PENERUSAN PINJAMAN 1. Penerusan Pinjaman

a) Pemerintah Daerah sebagai calon Penerima Penerusan Pinjaman harus memenuhi syarat paling sedikit:

1) memiliki jumlah sisa pinjaman daerah ditambah jumlah pinjaman yang akan ditarik tidak melebihi 75% (tujuh puluh lima persen) dari jumlah penerimaan umum APBD tahun sebelumnya;

2) memiliki proyeksi rasio kemampuan membayar kembali pinjaman paling sedikit 2,5 (dua koma lima);

3) tidak mempunyai tunggakan atas pengembalian pinjaman yang berasal dari Pemerintah; 4) mendapat persetujuan dari Dewan Perwakilan Rakyat Daerah;

5) memiliki laporan keuangan yang telah diaudit dan dinyatakan wajar tanpa pengecualian selama 2 (dua) tahun terakhir; dan

6) mendapat pertimbangan Menteri Dalam Negeri.

b) BUMN sebagai Calon Penerima Penerusan Pinjaman harus memenuhi syarat paling sedikit: 1) memiliki laba bersih selama 2 (dua) tahun terakhir;

2) tidak mempunyai tunggakan atas pengembalian pinjaman yang berasal dari Pemerintah; 3) mendapat persetujuan dari organ perusahaan sesuai dengan Anggaran Dasar BUMN yang

bersangkutan; dan

4) memiliki laporan keuangan yang telah diaudit oleh auditor dan dinyatakan wajar tanpa pengecualian selama 3 (tiga) tahun terakhir sesuai ketentuan Peraturan Perundangundangan di bidang BUMN.

2. Tata cara penerusan pinjaman (subsidiary loan agreement/SLA)

a) Menteri menetapkan pinjaman dan/atau hibah luar negeri Pemerintah yang akan diteruspinjamkan atau diterushibahkan kepada Pemerintah Daerah dan diteruspinjamkan atau dijadikan penyertaan modal kepada BUMN. Penetapan dilaksanakan sebelum dilakukan negosiasi dengan PPLN/PHLN.

Debt Service Coverage Ratio (DSCR), posisi outstanding pinjaman, dan tunggakan pembayaran kewajiban pinjaman. Menteri menetapkan peta kapasitas fiskal daerah.

c) Menteri menetapkan persyaratan penerusan pinjaman dan/atau penerusan hibah.

d) Pinjaman dan/atau hibah luar negeri Pemerintah yang diteruspinjamkan dituangkan dalam NPPP. Pinjaman dan/atau hibah luar negeri Pemerintah yang diterushibahkan kepada Pemerintah Daerah dituangkan dalam NPH. NPPP dan NPH sekurang-kurangnya memuat jumlah, peruntukan, dan persyaratan pinjaman dan/atau hibah.

e) NPPP dan NPH ditandatangani oleh Menteri atau pejabat yang diberi kuasa oleh Menteri dengan Kepala Daerah/Pimpinan BUMN. NPPP dan NPH ditandatangani selambat-lambatnya 2 (dua) bulan setelah NPPLN/NPHLN ditandatangani.

f) Salinan NPPP dan NPH disampaikan oleh Departemen Keuangan kepada Badan Pemeriksa Keuangan dan instansi terkait lainnya. Yang dimaksud dengan Instansi terkait adalah Kementrian Perekonomian, Badan Perencanaan Pembangunan Nasional, Daerah/BUMN yang bersangkutan, Bank Indonesia, dan Badan Pengawasan Keuangan dan Pembangunan (BPKP).

g) Pinjaman dan/atau hibah luar negeri Pemerintah yang dijadikan penyertaan modal negara pada BUMN dilaksanakan sesuai dengan peraturan perundang-undangan.

h) Jumlah atau bagian dari jumlah pinjaman dan/atau hibah luar negeri yang dimuat dalam NPPP dan NPH dituangkan dalam dokumen pelaksanaan anggaran Pemerintah Daerah atau BUMN. i) Pemerintah Daerah atau BUMN wajib melakukan pembayaran kembali atas penerusan pinjaman

BAB III

KONDISI DAN STRATEGI UTANG PEMERINTAH INDONESIA

A. KONDISI UTANG PEMERINTAH 1. Rasio Utang terhadap PDB

Rasio utang terhadap PDB atau Debt to GDP ratio adalah perbandingan antara utang pemerintah terhadap PDB. Dengan membandingkan utang suatu negara terhadap output produksinya, Rasio utang terhadap PDB mengindikasikan kemampuan suatu negara melunasi utang tersebut.

Tidak ada definisi rasio utang terhadap PDB yang ideal. Jika suatu negara dapat membayar cicilan utangnya tanpa melakukan refinancing atau menghambat pertumbuhan ekonominya, maka perekonomian negara tersebut dikatakan stabil. Tetapi, tingkat rasio utang terhadap PDB yang tinggi dapat menyebabkan suatu negara kesulitan melunasi utangnya dan dapat membuat kreditor menginginkan tingkat bunga yang lebih tinggi.

Berikut adalah tabel perbandingan utang pemerintah dan rasio terhadap PDB dari tahun 2008 hingga 2013.

Tahun 2008 2009 2010 2011 2012 2013 Pinjaman 730 611 617 621 617 607

SBN 906 979 1,064 1,188 1,361 1,593

Total Utang 1,637 1,591 1,682 1,809 1,978 2,200

PDB 4,954 5,613 6,443 7,427 8,242 9,405

Rasio 33.04% 28.34% 26.11% 24.36% 24.00% 23.39%

(Dalam triliun rupiah)

3. Penyebab Besarnya Utang Pemerintah Indonesia

Indonesia terbebani utang negara sebesar 8 juta rupiah. Berikut merupakan sebab membengkaknya jumlah utang pemerintah.

a. Akumulasi utang di masa lalu yang memerlukan refinancing dan membebani APBN cukup besar; b. Dampak krisis tahun 1997 yang mengakibatkan depresiasi Rupiah, kasus BLBI, dan Rekapitulasi

Perbankan;

c. Strategi defisit anggaran : strategi defisit anggaran tanpa diimbangi dengan kontrol akan sangat berbahaya. Selama ini Indonesia selalu menerapkan strategi ini, dengan harapan, jika utang kepada luar negeri, maka hasil dari utang tersebut digunakan untuk pembiayaan pembangunan, sehingga sektor riil berkembang dan harapannya pendapatan nasional dapat meningkat signifikan. Namun hasil dari pendapatan nasional ini tidak sepenuhnya digunakan untuk membayar utang luar negeri.

d. Tidak menyadari secara penuh biaya yang harus ditanggung di masa depan.

e. Pemikiran irasional banyak mendominasi penentu kebijakan di negara sedang berkembang dalam melakukan utang (Alesina dan Tabellini)

f. Adanya faktor sosial politik dari penentu kebijakan.

g. Faktor sosial dan politik lebih dominan dibanding faktor ekonomi dalam melakukan utang (Sebastian Edwards)

4. Masalah terkait Utang Pemerintah

a) Permasalahan Hukum dalam Isi Perjanjian

Para negosiator pemerintah cenderung tidak kritis terhadap isi perjanjian penarikan pinjaman luar negeri. Kreditor menganggap Indonesia di posisi yang lemah. Posisi tawar Indonesia yang lemah ini menyebabkan beberapa ketentuan seakan-akan taken for granted atau dianggap standard. Padahal banyak diantaranya yang merugikan Indonesia. Sebagai contoh adanya comitment fee.

Comitment fee seharusnya bisa dinegosisaikan baik jumlahnya maupun skema pembayarannya. Terlebih dengan tren kurang optimalnya penyerapan anggaran yang mengakibatkan pemerintah harus membayar sejumlah uang meski belum ada penarikan (disbursment) dana pinjaman. Selama ini ada tiga pihak yang menjadi kreditor bagi Indonesia. Kreditor Indonesia pemerintah suatu negara (bilateral), lembaga keuangan internasional (multilateral), dan bank komersial dari negara yang meminjamkan. Dalam penyaluran pinjaman, bisa saja debitor dalam posisi yang lemah. Pertama, kreditor membutuhkan debitor sebagai ladang investasi atas kelebihan dana yang dimiliki kreditor. Kedua, merupakan cara ‘terselubung’ untuk menggerakkan ekonomi nasional kreditor.

Salah satu strategi mereka dalam bentuk tied loan (pinjaman mengikat). Kebanyakan dengan tied loan negara kreditur mensyaratkan agar Indonesia menggunakan barang dan jasa dari negaranya. Alasan ketiga adalah, adanya agenda tersembunyi bagi negara kreditor untuk melakukan intervensi kedaulatan negara kreditur salah satunya dengan pemberian utang. Meski demikian, dalam manajemen utang, sesuai dengan arahan peraturan perundang-undangan, Indoneseia memiliki prinsip bahwa pinjaman luar negeri harus bebas dari intervensi politik.

Pemerintah Indonesia bisa menyampaikan berbagai usulan, seperti pembayaran comitment fee

tidak ada selama dalam waktu 6 bulan pemerintah Indonesia tidak ada pemberitahuan pembayaran. Selain commitment fee, biaya front fee seharusnya bisa ditawar.

Dalam penyelesaian sengketa, pada perjanjian sering disebutkan bahwa sengketa harus dilakukan di negera pemberi pinjaman. Padahal, negosiator Indonesia bisa memberikan pertimbangan bahwa penyelesaian sengketa agar dilakukan di Indonesia atau setidak-tidaknya negara yang netral. Hal ini karena jika Indonesia menyelesaikan perkara sengketa pinjaman di negara kreditur, peluang untuk menang lebih kecil daripada menyelesaikannya di negara netral

b) Proporsi Pinjaman Proyek cukup Besar

lain adalah menggunakan barang dan tenaga ahli dari negara kreditur. Hal ini secara tersamar merupakan bentuk penyusupan kepentingan ekonomi. Dengan adanya barang dan tenaga ahli dari kreditur, maka ekspor negara tersebut akan meningkat. Jadi dengan adanya pinjaman proyek ini, negara kreditur memiliki keuntungan ganda, pertama adalah bunga utang. Yang kedua adalah pertumbuhan ekonomi dari ekspor.

Jika ingin melihat seberapa ruginya dengan pinjaman lunak dari pinjaman proyek ini adalah pinjaman dari Jepang dengan skim Official Development Assistant (ODA) Jepang yang sebagian besar mengikat (tied loan). Proyek-proyek yang didanai oleh ODA mewajibkan Indonesia untuk menggunakan ahli, sumber daya manusia, teknologi dan bahan baku yang berasal dari pemerintah atau perusahaan Jepang, sehingga diartikan bahwa pinjaman ODA ke Indonesia sebetulnya hanya bermanfaat bagi Jepang.

Sekarang ini 30-40 Utang luar negeri kita berupa tied loan. Contoh lain adalah pinjaman dari Cina. China akan membantu membiayai empat proyek di Indonesia dengan bentuk pinjaman berbunga rendah dan bersifat mengikat [tied loan). Keempat proyek tersebut adalah Jalan tol Medan-Kua-lanamu, Jembatan Tavan di Kalimatan Barat, Jalan tol Cisumdawu (Cileunyi, Sumedang, Dawuan), dan Jembatan Teluk Kendari. Cina ingin sebanyak mungkin pemborong cina bisa masuk.

c) Mahalnya Cost Borrowing Pinjaman Luar Negeri

Banyak yang mengira bahwa pinjaman luar negeri lebih murah daripada pinjaman dalam negeri yang semuanya didominasi oleh Surat Berharga Negara (SBN). SBN mahal karena harus ‘bersaing’ dengan obligasi swasta. Kupun sukuk ritel Kupon SR001 sebesar 12 persen, termasuk sweetener (pemanis tambahan untuk menarik investor) sebesar 30 basis poin di atas yield surat utang negara (SUN) yang jatuh tempo tiga tahun.

Beberapa komponen biaya dari pinjaman luar negeri antara lain: 1) Bunga

Suku bunga bisa ditetapkan tetap (fixed rate) dan bisa juga ditetapkan mengambang (floating rate). Suku bunga mengambang biasanya mengacu kepada suku bunga internasional ditambah margin tertentu (lending spread). Bank Pembangunan Asia (ADB) mengurangi biaya pinjaman berbasis LIBOR bagi peminjam, baik pemerintah maupun peminjam yang mendapat garansi pemerintah, untuk negosiasi pinjaman pada dan setelah 1 Oktober 2007. Sejak 2009, Indonesia kemungkinan besar tidak akan mendapat lagi alokasi pinjaman murah (soft loan) dari dua lembaga donor internasional, yaitu Bank Dunia dan Bank Pembangunan Asia (ADB) pada 2009 karena perekonomian yang semakin baik dan status negara berpendapatan menengah yang kini disandang.

2) Up-front fee

Jenis fee ini hanya diberlakukan oleh World Bank dan ADB serta fasilitas kredit ekspor. Fee ini ditarik ketika kontrak pinjam-meminjam berlaku efektif. World Bank menetapkan fee sebesar 1% dari nilai pinjaman, sedangkan ADB adalah sekitar 0,5%. Biaya inilah yang harusnya diperjuangkan untuk turun. Karena dalam jumlah besar up front fee jumlahnya sangat significant. Seakan-akan, up front fee adalah tambahan bunga dengan nama lain.

3) Commitment fee

Jenis fee ini diberlakukan oleh World Bank dan ADB serta kreditor lain bilateral dan fasilitas kredit ekspor sebagai suatu bentuk biaya terhadap pinjaman yang belum dicairkan (undisbursed loan). World Bank mengenakan commitment fee sebesar 0,75% atas total undisbursed loan. ADB mengenakan fee ini sebesar 0,75% atas selisih antara target disbursement dengan realisasi penarikan.

4) Insurance premium

Semakin besar indeks country risk, semakin besar pula premi dikenakan. Kedepannya, kredit ekspor ini akan ditekan sehinggan premi asuransi semakin sedikit. Organisastion For Economic Co-operation and Development (OECD) menurunkan level country risk classification (CRC) untuk Indonesia pada April 2010. Indonesia yang sebelumnya berada dalam rentang 5, naik peringkat menjadi 4 dari rentang 0-7 (berisiko tinggi).

5) Depresiasi

Depresiasi terhadap pinjaman luar negeri sangat terasa saat krisis moneter era 1997/1998. Pada waktu itu rupiah naik hampir tujuh kali lipat terhadap dolar amerika. Dengan memperhitungkan laju depresiasi rupiah terhadap mata uang lainnya, dapat dibandingkan biaya utang luar negeri dengan pinjaman domestik. Resiko nilai tukar barangkali merupakan komponen biaya yang selalu luput dari perhitungan biaya pinjaman luar negeri . Padahal, depresiasi merupakan komponen biaya yang terbesar. Tingkat depresiasi rupiah sangat tergantung pada jenis valuta yang dijadikan denominasi. Pinjaman Pemerintah tidak hanya berdenominasi rupiah, tapi juga dalam bentuk euro, yen, dan poundsterling.

d) Keharusan Rupiah Murni Pendamping untuk Pinjaman Luar Negeri dan Hibah

Dalam penyaluran hibah, ternyata juga ada persyaratan harus menyediakan rupiah pendamping. Kementerian/Lembaga harus menyisihkan ‘sebagian’ dananya dulu untuk proyek-proyek yang didanai dari hibah tersebut. Akibatnya akan ada pengurangan bagi program/kegiatan lain. Ini adalah trade off antara kegiatan dari hibah atau kegiatan yang benar-benar sudah direncakan jauh-jauh hari sebelumnya. Hibah bagi Indonesia sekarang ini tidak lagi dalam bentuk rupiah murni/tunai, tapi dalam bentuk proyek atau bantuan teknis. Baik pinjaman dan hibah ada yang memerlukan rupiah murni pendamping. Meski tujuannya untuk menjamin terlaksananya kegiatan, tapi sedikit banyak menyulitkan APBN.

e) Penyerapan Pinjaman Luar Negeri Tidak Optimal

Dalam pengadaan pinjaman. Pinjaman luar negeri sampai yang telah dibentuk komitmennya tidak seluruhnya terserap. Hal ini memberatkan pemerintah dalam membayar komitmen fee. Penyebab kurang terserapnya pinjaman ini antara lain karena Utang yang tidak terserap pada umumnya terhambat oleh kebijakan di dalam negeri, baik dari sisi peraturan perundang-undangan maupun kebijakan lainnya. Selain itu penyebab lainnya adalah setiap proyek ada tahapan-tahapan, dan setiap proses ini harus dimintakan izin dari lender. Nanti lender mengeluarkan NOL (No Objection Note/Nota Tidak Menolak), baru proyek bisa berjalan. Kurangnya penyerapan pinjaman ini juga terjadi di tahun-tahun sebelumnya. Meski demikian, tetap saja pemerintah melakukan komitmen kepada kreditur dalam jumlah yang cukup besar.

f) Akuntabitas Subsidiary Loan Agreement (SLA) Kurang

Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara menyatakan bahwa utang/pinjaman pemerintah dapat bersumber dari dalam negeri dan luar negeri. Utang/pinjaman tersebut oleh pemerintah dapat digunakan untuk membiayai keperluan pemerintah pusat dan/atau diteruspinjamkan kepada Pemerintah Daerah/BUMN yang dimuat dalam Undang-Undang APBN. Berdasarkan laporan BPK sejak 2007-2009, BPK selalu memberikan opini disclaimer (tidak memberikan pendapat) untuk BA. 999.04 (penerusan pinjaman/subsidiary loan agreement). Alasan BPK memberikan opini tersebut adalah Temuan itu lebih pada kelemahan sistem pengendalian internal. Pencatatan realisasi Penerusan Pinjaman yang dilaporkan dalam laporan Realisasi Anggaran BA.999.04 tahun 2009 tidak berdasarkan dokumen sumber yang valid.Pada pertengahan Mei 2009, KPK menemukan pinjaman dari SLA yang macet sebesar 15 triliun rupiah.

7,37 triliun serta mata uang asing sebesar 715,09 juta dolar AS, 48,60 juta DEM, dan 16,31 juta euro.

B. STRATEGI UTANG PEMERINTAH 1. Dasar Hukum

Dasar hukum strategi utang pemerintah saat ini adalah Keputusan Menteri Keuangan No. 37/KMK.08/2013 tentang Strategi Pengelolaan Utang Negara tahun 2013-2016.

Strategi Pengelolaan Utang Negara merupakan panduan bagi pengelolaan utang negara dalam jangka menengah dan penyusunan strategi pembiayaan tahunan melalui utang. Dalam Strategi Pengelolaan Utang Negara ini mencakup strategi pengelolaan utang pemerintah antara lain:

surat berharga negara (SBN)

pinjaman,

kewajiban kontinjensi

Dalam rangka memenuhi tujuan pengelolaan utang untuk menjamin terpenuhinya kebutuhan pembiayaan utang dengan biaya rendah dan risiko terkendali, ditetapkan beberapa strategi, yaitu: a. Strategi kuantitatif: berupa batasan risiko dan biaya utang serta batasan kewajiban kontinjensi

yang harus dicapai dalam memenuhi target pembiayaan utang dan kewajiban kontinjensi pemerintah.

b. Strategi kualitatif: berupa arahan dan langkah-langkah yang diperlukan untuk mencapai tujuan pengelolaan utang.

Penetapan batasan risiko dan biaya utang serta langkah strategi yang akan diambil ditentukan oleh beberapa faktor, antara lain:

a. kebutuhan pembiayaan (financing needs)

b. struktur outstanding utang akhir September 2012 c. proyeksi asumsi makro dan kondisi pasar keuangan

d. kebijakan Pemerintah yang terkait dengan pengelolaan utang

Dengan mempertimbangkan beberapa faktor tersebut, Strategi Pengelolaan Utang Negara tahun 2013 sampai dengan 2016 difokuskan pada pengembangan pasar SBN domestik dengan mengurangi ketergantungan pada sumber utang dari luar negeri.

2. Strategi Umum Pengelolaan Utang dan Kewajiban Kontinjensi

Strategi Umum Pengelolaan Utang dan Kewajiban Kontijensi tahun 2013-2016 adalah:

a) mengoptimalkan potensi pendanaan utang dari sumber dalam negeri dan memanfaatkan sumber utang dari luar negeri sebagai pelengkap

b) melakukan pengembangan instrumen dan perluasan basis investor utang agar diperoleh fleksibilitas dalam memilih sumber utang yang lebih sesuai kebutuhan dengan biaya yang minimal dan risiko terkendali

c) memanfaatkan fleksibilitas pembiayaan utang untuk menjamin terpenuhinya pembiayaan APBN dengan biaya dan risiko yang optimal

d) memaksimalkan pemanfaatan utang untuk belanja modal terutama pembangunan infrastruktur e) melakukan pengelolaan utang secara aktif dalam kerangka ALM Negara

f) menghentikan kebijakan pemberian jaminan pemerintah yang bersifat blanket guarantee, seperti penerbitan support letter untuk proyek-proyek Independent Power Producer (IPP) PT. PLN g) mendukung peningkatan modal perusahaan yang didirikan oleh Pemerintah untuk melaksanakan

penjaminan infrastruktur agar mampu memberi jaminan tanpa melibatkan Pemerintah

h) meningkatkan transparansi pengelolaan utang dan kewajiban kontinjensi melalui penerbitan informasi publik secara berkala

3. Analisis Risiko Dan Biaya Utang

Analisis risiko dan biaya utang dilakukan dengan memperhitungkan hasil review pengelolaan utang, data utang dan asumsi makro, tujuan dan fokus pengelolaan utang, serta strategi umum pengelolaan utang. Proses analisis biaya dan risiko utang meliputi:

a. Penentuan indikator risiko dan biaya utang

Indikator risiko utang meliputi meliputi risiko kesinambungan fiskal, risiko nilai tukar, risiko tingkat bunga, dan risiko refinancing yang dirinci dalam masing-masing indikator. Sedangkan indikator biaya utang meliputi rasio biaya utang terhadap PDB dan outstanding utang.

b. Pemilihan strategi penerbitan/penarikan utang baru

Pemilihan strategi penerbitan/penarikan utang baru dilakukan melalui beberapa tahap yaitu:

Penetapan kriteria strategi terbaik berdasarkan kebutuhan untuk pengembangan pasar SBN domestik dan pengelolaan risiko dan biaya utang.

Penyusunan alternatif strategi yang akan dipilih

Alternatif strategi terdiri dari 12 strategi atas komposisi utang baru yaitu berdasarkan strategi saat ini (S1), strategi untuk pengembangan pasar SBN (S2 s.d S6), dan strategi ekstrem (S7 s.d S12). Komposisi utang baru tersebut dibagi berdasarkan mata uang, tenor, dan jenis instrumen. Strategi berdasarkan komposisi saat ini digunakan sebagai acuan bahwa strategi yang akan dipilih lebih baik dari strategi saat ini. Strategi berdasarkan komposisi ekstrim dibuat untuk melihat batas risiko dan biaya utang. Sedangkan alternatif strategi yang akan dipilih adalah strategi yang berisi komposisi utang baru untuk mendukung pengembangan pasar SBN domestik.

Berdasarkan kriteria seleksi yang ditetapkan, maka strategi yang dipilih adalah strategi S3 karena memberikan indikator risiko, biaya, dan hasil stress test (risiko maksimum) yang paling optimal. Selain itu, juga memberikan asumsi penerbitan yang terbaik untuk kebutuhan pengembangan pasar SBN.

4. Strategi Pengelolaan Surat Berharga Negara

Strategi Pengelolaan SBN dibagi menjadi strategi pengelolaan SBN Domestik dan strategi pengelolaan SBN valas.

a) Strategi Pengelolaan SBN Domestik

1) Pengembangan pasar perdana SBN

[a] memaksimalkan penerbitan di pasar domestik, terutama penerbitan seri benchmark.

[b] meningkatkan transparansi dan prediktabilitas jadwal dan target lelang penerbitan:

mengoptimalkan publikasi dan jadwal lelang penerbitan

konsistensi target dan realisasi penerbitan menuju lelang berdasarkan target (target based auction), dimana Pemerintah bertindak sebagai price taker.

[c] mengoptimalkan metode penerbitan, antara lain:

pengembangan jalur distribusi SBN ritel;

pemanfaatan opsi green shoe;

private placement secara selektif, khususnya bagi investor jangka panjang dan/atau pada saat likuiditas kering.

[d] meningkatkan kualitas penetapan seri benchmark

Tenor dan jumlah seri benchmark mempertimbangkan likuiditas dan preferensi investor serta kebutuhan pengelolaan risiko utang. Jumlah seri benchmark minimal tiga seri per tahun.

[e] meningkatkan koordinasi jadwal dan besaran target dengan BI terkait jumlah likuiditas pasar domestik.

2) Pengembangan pasar sekunder SBN

[a] mengoptimalkan fungsi dealer utama (primary dealers), termasuk mengkaji kemungkinan pembentukan primary dealers SBN (SUN dan SBSN)

[c] mendorong pengembangan pasar REPO dan derivatif, termasuk Government Bonds Future, untuk meningkatkan likuiditas

[d] meningkatkan likuiditas pasar sekunder SBN domestik melalui program buyback dan

debt switch untuk seri yang tidak likuid

[e] menjaga stabitas pasar melalui monitoring, buyback, dan koordinasi dengan pihak-pihak terkait

[f] mendukung pengembangan infrastruktur perdagangan trading platform antara lain untuk eksekusi kuotasi harga dari primary dealers dan pelaksanaan debt switch secara many to many.

[g] mengembangkan fungsi investor relation.

3) Pengembangan instrumen SBN

[a] SBN valas di pasar domestik [b] Project Financing SUKUK [c] Saving Bonds

[d] Index Linked Bonds

4) Penyederhanaan jumlah seri SBN

[a] mengurangi seri SBN non-tradable

[b] mengurangi bulan jatuh tempo SBN dalam tahun yang sama [c] mengutamakan SBN valas dalam mata uang USD

[d] reprofiling SBN dalam rangka pengelolaan portofolio dan/atau memanfaatkan sumber utang yang lebih murah

5) Pengembangan dan penguatan basis investor

[a] meningkatkan koordinasi dengan regulator dan investor potensial, khususnya untuk meningkatkan peran investor domestik dalam peningkatan likuiditas

[b] mendukung penyusunan aturan hukum yang diperlukan investor tanpa melanggar aturan yang telah ada

[c] komunikasi yang optimal dengan investor untuk menjaga tingkat kepercayaan pelaku pasar terhadap pengelolaan SBN dan menjaga stabilitas pasar SBN

6) Optimalisasi penerbitan SBN sesuai kebutuhan pembiayaan dan praktek pasar keuangan

[a] penerbitan SBN diupayakan berhubungan dengan belanja modal dan utang jatuh tempo [b] mengoptimalkan penerbitan Sukuk Project

[c] mengoptimalkan pembelian kembali SBN b) Strategi Pengelolaan SBN Valas

1) Menerbitkan SBN valas secara terukur dan sebagai pelengkap:

[a] menjamin pemenuhan pembiayaan APBN tanpa menimbulkan crowding out di pasar domestik

[b] menurunkan tingkat biaya portofolio utang pada tingkat risiko yang terkendali [c] memberikan benchmark yield bagi sektor korporasi/swasta

[d] mengutamakan penerbitan dalam mata uang USD. Penerbitan dalam mata uang valas selain USD dapat dilakukan sepanjang terdapat lindung nilai (hedging) dengan terlebih dahulu mempertimbangkan biaya yang diperlukan

2) Mempertimbangkan pengelolaan risiko utang dalam kerangka ALM negara

3) Mengembangkan metode penerbitan yang lebih fleksibel untuk mengakomodasi perubahan target pembiayaan dan ketidakpastian kondisi pasar keuangan serta efisiensi waktu penerbitan dan biaya utang

4) Melanjutkan metode GMTN dengan kualitas eksekusi dan penjatahan yang lebih baik antara lain menekankan pada real money account

5) Mengkaji penerbitan dengan format SEC Registered

Dengan berdasarkan proses pengelolaan pinjaman dari tahap perencanaan, negosiasi, pelaksanaan, dan evaluasi, strategi pengelolaan pinjaman ditetapkan sebagai berikut:

a) Mengurangi stok pinjaman luar negeri dan meningkatkan kualitas perencanaan:

1) menetapkan pembiayaan neto pinjaman luar negeri negatif

2) pinjaman proyek terutama digunakan untuk belanja modal, berorientasi kepada pembangunan infrastruktur dan energi, dan membiayai barang yang tidak dapat diproduksi di dalam negeri serta dapat memberikan manfaat alih teknologi

3) mempertegas penerapan batas maksimal pinjaman luar negeri (BMP) yang meliputi pembatasan penarikan dan komitmen pinjaman secara lebih terperinci

4) memastikan telah terpenuhinya materi substansi dan administrasi kriteria kesiapan (readiness criteria) kegiatan sebelum dilakukan negosiasi

5) meningkatkan kualitas penyusunan jadwal pelaksanaan proyek (project implementation schedule) dan rencana pencairan dana (disbursement plan) sebelum dilakukan negosiasi 6) melakukan penilaian atas kinerja K/L dalam pelaksanaan kegiatan dan realisasi penyerapan

sebagai dasar persetujuan pinjaman luar negeri baru

7) mengupayakan pembiayaan kegiatan sesuai dengan keahlian pemberi pinjaman (lender expertise)

b) Mengoptimalkan proses dan kualitas negosiasi perjanjian pinjaman:

1) melakukan koordinasi dengan pihak-pihak terkait untuk mempersiapkan bahan negosiasi dan mengevaluasi isi klausul dalam draf perjanjian pinjaman;

2) menetapkan terms and conditions pinjaman yang sesuai dengan target risiko dan biaya utang: (a) mengutamakan pinjaman dengan tingkat bunga rendah dan mata uang valas yang stabil (b) mengupayakan adanya klausul untuk melakukan restrukturisasi pinjaman

(c) mengupayakan tenor pinjaman proyek sesuai dengan masa ekonomis proyek yang akan dibiayai

(d) mengurangi dan/atau menghilangkan komponen kontinjensi (contingency) dalam pinjaman untuk mengurangi biaya pinjaman yang timbul, misalnya biaya komitmen (commitment charge)

3) mengefektifkan pinjaman luar negeri segera setelah perjanjian pinjaman ditandatangani 4) untuk pinjaman komersial mengupayakan pinjaman yang bersumber dari/dijamin oleh

lembaga penjamin kredit ekspor

c) Meningkatkan kinerja pemanfaatan pinjaman:

1) meningkatkan monitoring dan evaluasi;

2) secara selektif mempertimbangkan pembatalan (cancellation) atas pinjaman yang memiliki kinerja penyerapan yang rendah dengan memperhatikan beberapa aspek seperti kontrak pekerjaan, legalitas, serta ketersediaan rupiah murni dalam membiayai sisa pekerjaan

3) review dan update menyeluruh atas portofolio pinjaman luar negeri

4) melakukan restrukturisasi/konversi pinjaman termasuk memanfaatkan tawaran percepatan pelunasan (prepayment) apabila menguntungkan

5) membatasi perpanjangan masa penarikan pinjaman untuk mengurangi biaya komitmen dan efektifitas pinjaman

d) Meningkatkan kualitas proses bisnis dan pengolahan data pinjaman. 6. Strategi Pengelolaan Kewajiban Kontinjensi

a) Penjaminan Pemerintah