1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pada intinya, "bank" dapat didefinisikan sebagai suatu badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat kembali dalam rangka meningkatkan taraf

hidup orang banyak, Hal itu sesuai dengan Undang-Undang Perbankan No.7

tahun 1992 tentang perbankan yang telah dirubah menjadi Undang-Undang No.

10 tahun 1998, yang menjelaskan pengertian bank sebagai perusahaan yang

bergerak dalam bidang jasa dan memiliki kegiatan pokok dengan 3 fungsi pokok,

sebagai berikut (Ikatan Bankir Indonesia 2013:6)

1. Menerima penyimpanan dana masyarakat dalam berbagai bentuk.

2. Menyalurkan dana tersebut dalam bentuk kredit kepada masyarakat untuk

mengembangkan usaha.

3. Melaksanakan berbagai jasa dalam kegiatan perdagangan dan pembayaran

dalam negeri maupun luar negeri, serta berbagai jasa lainnya di bidang

keuangan.

Dalam menjalankan fungsi dan kegiatan usahanya, bank membutuhkan

modal agar pengelolaan usaha bank dapat berjalan dengan baik. Modal bagi bank

sebagaimana perusahaan pada umumnya selain berfungsi sebagai sumber utama

pembiayaan terhadap kegiatan operasionalnya juga berperan sebagai penyangga

berfungsi untuk menjaga kepercayaan masyarakat terhadap kemampuan bank

dalam menjalankan fungsinya sebagai lembaga intermediasi. Sebagai salah satu

aspek paling mendasar dalam pelaksanaan prinsip kehati-hatian, bank harus

memenuhi kecukupan permodalannya. Hal ini menjadi fokus utama dari seluruh

otoritas pengawasan bank diseluruh dunia. Modal yang dimiliki oleh suatu bank

pada dasarnya harus cukup untuk menutupi seluruh risiko usaha yang dihadapi

bank. Jika Bank tidak memiliki modal yang cukup maka bank akan menghadapi

permasalahan dalam mengantisipasi risiko. Untuk mengantisipasi risiko salah satu

cara yang dilakukan adalah mengukur kecukupan modal dengan melihat rasio

modal itu terhadap berbagai aset bank yang bersangkutan.

Semua bank diwajibkan memenuhi tingkat kecukupan pemenuhan

modal yang dapat dihitung dengan menggunakan rasio keuangan salah satunya

yaitu menggunakan (Capital Adequacy Ratio-CAR), yang memadai untuk

menjaga likuiditasnya. Hal ini bertujuan untuk memastikan bahwa modal bank

dapat menyerap kerugian yang timbul dari kegiatan yang dilakukannya. CAR

pada bank harusnya meningkat dari tahun ketahun. Jika CAR meningkat maka

reputasi bank akan membaik dan tingkat kepercayaan masyarakat terhadap bank

akan semakin besar, sehingga akan meningkatkan investasi pada bank dan akan

meningkatkan pendapatan dan permodalan pada Bank- Bank umum Swasta

Nasional Go Public itu sendiri. Tetapi, tidak halnya yang terjadi pada CAR

bank-bank umum swasta nasional devisa go public di Indonesia, seperti yang

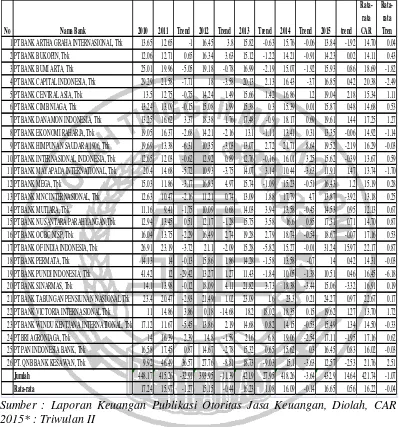

ditunjukkan pada tabel 1.1 yaitu perkembangan CAR pada Bank Umum Swasta

Tabel 1.1

PERKEMBANGAN CAR PADA BANK UMUM SWASTA NASIONAL DEVISA GO PUBLIC

dengan tahun 2015 (Triwulan II) cenderung mengalami penurunan, yang

ditujukkan dengan rata-rata trend sebesar -0,04. Hal ini menunjukkan masih ada

No Nama Bank 2010 2011 Trend 2012 Trend 2013 Trend 2014 Trend 2015 trend

Rata-1 PT BANK ARTHA GRAHA INTERNASIONAL, Tbk 13.65 12.65 -1 16.45 3.8 15.82 -0.63 15.76 -0.06 13.84 -1.92 14.70 0.04 2 PT BANK BUKOPIN, Tbk 12.06 12.71 0.65 16.34 3.63 15.12 -1.22 14.21 -0.91 14.23 0.02 14.11 0.43 3 PT BANK BUMI ARTA, Tbk 25.01 19.96 -5.05 19.18 -0.78 16.99 -2.19 15.07 -1.92 15.93 0.86 18.69 -1.82 4 PT BANK CAPITAL INDONESIA, Tbk 29.29 21.58 -7.71 18 -3.58 20.13 2.13 16.43 -3.7 16.85 0.42 20.38 -2.49 5 PT BANK CENTRAL ASIA, Tbk 13.5 12.75 -0.75 14.24 1.49 15.66 1.42 16.86 1.2 19.04 2.18 15.34 1.11 6 PT BANK CIMB NIAGA, Tbk 13.24 13.09 -0.15 15.08 1.99 15.38 0.3 15.39 0.01 15.87 0.48 14.68 0.53 7 PT BANK DANAMON INDONESIA, Tbk 13.25 16.62 3.37 18.38 1.76 17.48 -0.9 18.17 0.69 19.61 1.44 17.25 1.27 8 PT BANK EKONOMI RAHARJA, Tbk 19.05 16.37 -2.68 14.21 -2.16 13.1 -1.11 13.41 0.31 13.35 -0.06 14.92 -1.14 9 PT BANK HIMPUNAN SAUDARA 1906, Tbk 19.69 13.38 -6.31 10.35 -3.03 13.07 2.72 21.71 8.64 19.52 -2.19 16.29 -0.03 10 PT BANK INTERNASIONAL INDONESIA, Tbk 12.65 12.03 -0.62 12.92 0.89 12.76 -0.16 16.01 3.25 15.62 -0.39 13.67 0.59 11 PT BANK MAYAPADA INTERNATIONAL, Tbk 20.4 14.68 -5.72 10.93 -3.75 14.07 3.14 10.44 -3.63 11.91 1.47 13.74 -1.70 12 PT BANK MEGA, Tbk 15.03 11.86 -3.17 16.83 4.97 15.74 -1.09 15.23 -0.51 16.43 1.2 15.19 0.28 13 PT BANK MNC INTERNASIONAL, Tbk 12.63 10.47 -2.16 11.21 0.74 13.09 1.88 17.79 4.7 13.87 -3.92 13.18 0.25 14 PT BANK MUTIARA, Tbk 11.16 9.41 -1.75 10.09 0.68 14.03 3.94 13.58 -0.45 14.53 0.95 12.13 0.67 15 PT BANK NUSANTARA PARAHYANGAN,Tbk 12.94 13.45 0.51 12.17 -1.28 15.75 3.58 16.6 0.85 17.31 0.71 14.70 0.87 16 PT BANK OCBC NISP, Tbk 16.04 13.75 -2.29 16.49 2.74 19.28 2.79 18.74 -0.54 18.67 -0.07 17.16 0.53 17 PT BANK OF INDIA INDONESIA, Tbk 26.91 23.19 -3.72 21.1 -2.09 15.28 -5.82 15.27 -0.01 31.24 15.97 22.17 0.87

18 PT BANK PERMATA, Tbk 14.13 14 -0.13 15.86 1.86 14.28 -1.58 13.58 -0.7 14 0.42 14.31 -0.03

19 PT BANK PUNDI INDONESIA, Tbk 41.42 12 -29.42 13.27 1.27 11.43 -1.84 10.05 -1.38 10.51 0.46 16.45 -6.18 20 PT BANK SINARMAS, Tbk 14.1 13.98 -0.12 18.09 4.11 21.82 3.73 18.38 -3.44 15.06 -3.32 16.91 0.19 21 PT BANK TABUNGAN PENSIUNAN NASIONAL Tbk 23.4 20.47 -2.93 21.49 1.02 23.09 1.6 23.3 0.21 24.27 0.97 22.67 0.17 22 PT BANK VICTORIA INTERNASIONAL Tbk 11 14.86 3.86 0.18 -14.68 18.2 18.02 18.35 0.15 19.62 1.27 13.70 1.72 23 PT BANK WINDU KENTJANA INTERNATIONAL, Tbk 17.12 11.67 -5.45 13.86 2.19 14.68 0.82 14.15 -0.53 15.49 1.34 14.50 -0.33

24 PT BRI AGRONIAGA, Tbk 14 16.39 2.39 14.8 -1.59 21.6 6.8 19.06 -2.54 17.11 -1.95 17.16 0.62

25 PT PAN INDONESIA BANK, Tbk 16.58 17.45 0.87 14.67 -2.78 15.32 0.65 15.62 0.3 16.45 0.83 16.02 -0.03 26 PT. QNB BANK KESAWAN, Tbk 9.92 46.49 36.57 27.76 -8.81 18.73 -9.03 15.1 -3.63 12.57 -2.53 21.76 2.51 Jumlah 448.17 415.26 -32.91 393.95 -11.39 421.9 27.95 418.26 -3.64 432.9 14.64 421.74 -1.07

masalah pada CAR Bank Umum Swasta Nasional Devisa Go Public, sehingga

perlu dilakukan penelitian untuk mencari tahu faktor-faktor yang menyebabkan

penurunan CAR tersebut. Inilah menyebabkan penulis tertarik meneliti

faktor-faktor yang mempengaruhi CAR pada Bank Umum Swasta Nasional Devisa Go

Public.

Tinggi rendahnya CAR yang dimiliki bank akan dapat dipengaruhi

oleh risiko usaha yang dihadapi oleh bank. Menurut PBI nomor 11/25/PBI/2009

dinyatakan bahwa risiko usaha yang dihadapi oleh bank adalah risiko kredit,

risiko pasar, risiko likuiditas, risiko operasional, risiko kepatuhan, risiko hukum,

risiko reputasi, dan risiko strategik. Namun risiko yang dapat dihitung dengan

rasio keuangan adalah risiko likuiditas, risiko kredit, risiko pasar, dan risiko

operasional.

Risiko Likuiditas adalah risiko yang terjadi jika perusahaan mengalami

kesulitan membayar kewajiban jangka pendek. Jika risiko likuiditas ini tidak

ditangani dengan baik, risiko tersebut bisa meningkat menjadi risiko solvabilitas

atau solvency risk,yang bisa mengakibatkan kebangkrutan perusahaan (Mamduh

M, Hanafi 2012:239). Risiko likuiditas ini dapat diukur dengan rasio keuangan

antara lain denga rasio keuangan Loan to Deposit Ratio (LDR) dan Investing

Policy Ratio (IPR).

Rasio LDR ini mengukur tingkat kemampuan bank dalam memenuhi

kewajiban kepada dana pihak ketiga dengan mengandalkan jumlah kredit yang

disalurkan. LDR memiliki pengaruh negatif terhadap risiko likuiditas. Hal ini

kredit yang disalurkan dengan persentase peningkatan lebih besar daripada

persentase peningkatan total DPK. Akibatnya terjadi peningkatan kemampuan

bank untuk memenuhi kewajibannya kepada pihak ketiga atau dengan kata lain

mengalami peningkatan likuiditas, sehingga potensi terjadinya ketidakmampuan

bank untuk memenuhi kewajiban kepada dana pihak ketiga menjadi semakin kecil

yang berarti terjadi penurunan risiko likuiditas. Pada sisi lain LDR berpengaruh

positif terhadap CAR. Hal ini dapat terjadi karena apabila LDR meningkat, berarti

telah terjadi peningkatan total kredit yang disalurkan dengan persentase lebih

besar daripada persentase peningkatan total DPK. Akibatnya terjadi peningkatan

ATMR, sehingga laba meningkat, modal bank meningkat, dan CAR bank

meningkat.

Pengaruh IPR terhadap risiko likuiditas adalah negatif. Hal ini dapat

terjadi apabila IPR meningkat berarti terjadi kenaikan investasi surat berharga

dengan persentase yang lebih besar daripada persentase kenaikan dana pihak

ketiga. Akibatnya terjadi kenaikan pendapatan yang lebih besar dari kenaikan

biaya sehingga kemampuan bank dalam memenuhi kewajiban pada pihak ketiga

dengan mengandalkan surat berharga semakin tinggi yang berarti risiko likuiditas

bank menurun. Pada sisi lain pengaruh IPR terhadap CAR adalah positif. Hal ini

dapat terjadi apabila IPR meningkat berarti terjadi kenaikan investasi surat

berharga dengan persentase yang lebih besar daripada persentase kenaikan dana

pihak ketiga. Akibatnya terjadi kenaikan pendapatan yang lebih besar daripada

akhirnya CAR juga meningkat. Jadi pengaruh risiko likuiditas terhadap CAR

adalah negatif.

Risiko Kredit adalah risiko akibat kegagalan debitur dan pihak lain

dalam memenuhi kewajiban kepada bank (PBI No.14/18/PBI/2012). Risiko kredit

yang dihadapi bank dapat diukur dengan menggunakan rasio keuangan yaitu

adalah Non Performing Loan (NPL) dan Aktiva Produktif Bermasalah (APB) .

Risiko kredit pada umumnya dihadapi oleh industri jasa perbankan , walaupun

perseorangan atau lembaga-lembaga keuangan yang bukan bank tidak tertutup

kemungkinan untuk terkena risiko ini.

Risiko kredit dapat timbul karena beberapa hal diantaranya :

1. Adanya kemungkinan peminjaman yang diberikan oleh Bank atau surat

berharga yang dibeli bank yang tidak dibayar.

2. Tidak dipenuhi kewajiban, dimana bank yang terlibat didalamnya dapat

melalui pihak lain.

3. Penyelesaian dengan nilai tukar,suku bunga, produk deverative.

NPL mempunyai pengaruh positif terhadap risiko kredit. Hal ini dapat

terjadi apabila NPL meningkat, maka terjadi peningkatan kredit bermasalah

dengan persentase yang lebih besar daripada persentase peningkatan total kredit

yang dimiliki bank. Ini menunjukkan ketidakmampuan nasabah dalam

mengembalikan jumlah pinjaman yang diterima beserta bunganya sesuai dengan

jangka waktu sehingga menyebabkan risiko kredit meningkat. Pada sisi lain NPL

berpengaruh negatif terhadap CAR. Hal ini dapat terjadi apabila NPL mengalami

lebih tinggi dari persentase peningkatan total kredit yang dimiliki oleh bank.

Akibatnya pendapatan bank menurun, laba menurun, modal bank juga menurun

dan menyebabkan CAR juga mengalami penurunan. Pengaruh risiko kredit

terhadap CAR adalah negatif karena jika NPL meningkat maka risiko kredit

meningkat dan CAR mengalami penurunan. Dengan demikian pengaruh antara

risiko kredit terhadap CAR adalah negatif.

APB memiliki pengaruh positif terhadap risiko kredit. Hal ini dapat

terjadi karena apabila APB meningkat, berarti telah terjadi peningkatan aktiva

produktif bermasalah dengan persentase yang lebih besar dibanding persentase

peningkatan aktiva produktif. Akibatnya risiko kredit yang dihadapi bank

meningkat. Pada sisi lain, Pengaruh APB terhadap CAR adalah negatif. Hal ini

dapat terjadi karena apabila APB mengalami peningkatan, berarti telah terjadi

peningkatan aktiva produktif bermasalah dengan persentase yang lebih besar

dibanding dengan persentase kenaikan aktiva produktif. Akibatnya, terjadi

kenaikan biaya pencadangan yang lebih besar dibanding peningkatan

pendapatan. Sehingga laba bank menurun, modal bank menurun, dan

menyebabkan CAR mengalami penurunan. Dengan demikian pengaruh risiko

kredit yang di ukur dengan APB adalah negatif terhadap CAR, karena dengan

meningkatnya APB menyebabkan risiko kredit meningkat namun CAR menurun.

Risiko Pasar adalah risiko pada posisi neraca dan rekening

administratif termasuk transaksi deveratif akibat perubahan secara keseluruhan

dari kondisi pasar, termasuk risiko perubahan harga option (PBI

Risiko pasar yang dihadapi oleh bank dapat diukur dengan menggunakan Interest

Rate Risk (IRR) dan Posisi Devisa Netto (PDN).

Pengaruh risiko pasar terhadap CAR bisa negatif atau positif. Ini

terjadi apabila IRR meningkat maka terjadi peningkatan interest rate sensitivity

asset (IRSA) dengan persentase lebih besar daripada persentase peningkatan

interest rate sensitivity liabilities (IRSL). Jika suku bunga naik maka kenaikan

pendapatan bunga lebih besar dibandingkan kenaikan biaya bunga, maka laba

bank akan meningkat, modal bank akan meningkat dan CAR juga akan ikut

meningkat, maka risiko pasar yang dihadapi oleh bank akan menurun. Jadi

hubungan CAR dengan risiko pasar negatif begitu juga sebaliknya.

Pengaruh PDN terhadap risiko pasar dapat negatif atau positif. Hal ini

dapat terjadi apabila PDN naik maka kenaikan aktiva valas dengan persentase

lebih besar daripada persentase kenaikan pasiva valas. Jika pada saat itu nilai

tukar cenderung mengalami peningkatan maka kenaikan pendapatan valas dengan

persentase akan lebih besar daripada persentase kenaikan biaya valas yang berarti

risiko nilai tukar menurun. Jadi pengaruh PDN terhadap risiko pasar negatif.

Sebaliknya apabila nilai tukar mengalami penurunan maka akan terjadi penurunan

pendapatan valas dengan persentase lebih besar daripada persentase penurunan

biaya valas yang berarti risiko nilai tukar yang dihadapi oleh bank meningkat jadi

pengaruh PDN terhadap risiko pasar adalah positif. PDN apabila dihubungkan

dengan CAR pengaruhnya juga bisa positif atau negatif. Hal ini dapat terjadi

apabila PDN meningkat maka kenaikan aktiva valas dengan persentase lebih besar

mengalami peningkatan maka kenaikan pendapatan valas dengan persentase akan

lebih besar daripada persentase kenaikan biaya valas sehingga laba bank

meningkat, modal bank meningkat dan CAR juga meningkat. Jadi pengaruh PDN

terhadap CAR adalah positif. Sebaliknya apabila nilai tukar mengalami penurunan

pendapatan valas dengan persentase lebih besar daripada persentase penurunan

biaya valas sehingga laba menurun, modal bank menurun dan CAR menurun jadi

pengaruh PDN terhadap CAR adalah negatif. Dengan demikian pengaruh risiko

nilai tukar terhadap CAR dapat positif dan dapat juga negatif.

Risiko Operasional merujuk pada kesepakatan basel II secara spesifik

mendefinisikan rasio operasional adalah risiko akibat ketidakcukupan dan tidak

berfungsinya proses internal, kesalahan manusia, kegagalan sistem, dan adanya

kejadian eksternal yang mempengaruhi operasional bank (PBI No.

14/18/PBI/2012). Rasio yang digunakan untuk mengukur risiko ini adalah Biaya

Operasional Pendapatan Operasional (BOPO) dan Fee Based Income Ratio

(FBIR).

Pengaruh FBIR terhadap risiko operasional adalah negatif. Hal ini

dapat terjadi karena dengan meningkatnya FBIR berarti peningkatan pendapatan

operasional selain bunga dengan persentase lebih besar daripada persentase

peningkatan pendapatan operasional yang berarti risiko operasional menurun.

Pada sisi lain pengaruh FBIR terhadap CAR adalah positif karena dengan

meningkatnya FBIR berarti peningkatan pendapatan operasional selain bunga

dengan persentase lebih besar daripada persentase peningkatan pendapatan

juga meningkat. Dengan demikian pengaruh risiko operasional terhadap CAR

adalah negatif.

Pengaruh BOPO terhadap risiko operasional adalah positif. Hal ini

dapat terjadi karena dengan meningkatnya BOPO berarti peningkatan biaya

operasional dengan persentase lebih besar daripada persentase peningkatan

pendapatan operasional yang berarti risiko operasional menigkat. Di sisi lain,

pengaruh BOPO terhadap CAR adalah negatif karena dengan meningkatnya

BOPO berarti peningkatan biaya operasional dengan persentase lebih besar

daripada persentase peningkatan pendapatan operasional. Akibatnya laba bank

menurun, modal bank menurun dan CAR juga akan mengalami penurunan.

Pengaruh risiko operasional terhadap CAR adalah negatif karena kenaikan pada

biaya operasional dengan prosentase lebih besar dibandingkan dengan persentase

kenaikan pendapatan operasional mengakibatkan laba bank menurun dan CAR

menurun tetapi risiko operasional meingkat. Jadi pengaruh risiko operasional

terhadap CAR adalah negatif.

Dengan latar belakang permasalahan yang telah diuraikan diatas, maka

perlu dilakukan penelitian ini dengan judul "PENGARUH RISIKO USAHA

TERHADAP CAPITAL ADEQUACY RATIO (CAR) PADA BANK UMUM

SWASTA NASIONAL DEVISA GO PUBLIC"

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan diatas, maka

1. Apakah LDR, IPR, NPL, APB, IRR, PDN, FBIR, BOPO secara bersama-sama

mempunyai pengaruh yang signifikan terhadap CAR pada Bank-Bank Umum

Swasta Nasional Devisa Go Public ?

2. Apakah LDR secara parsial mempunyai pengaruh positif yang signifikan

terhadap CAR pada Bank-bank Umum Swasta Nasional Devisa Go Public ?

3. Apakah IPR secara parsial mempunyai pengaruh positif yang signifikan

terhadap CAR pada Bank-bank Umum Swasta Nasional Devisa Go Public ?

4. Apakah NPL secara parsial mempunyai pengaruh negatif yang signifikan

terhadap CAR pada Bank-bank Umum Swasta Nasional Devisa Go Public ?

5. Apakah APB secara parsial mempunyai pengarh negatif yang signifikan

terhadap CAR pada Bank-bank Umum Swasta Nasional Devisa Go Public?

6. Apakah IRR secara parsial mempunyai pengaruh yang signifikan terhadap

CAR pada Bank-bank Umum Swasta Nasional Devisa Go Public ?

7. Apakah PDN secara parsial mempunyai pengaruh yang signifikan terhadap

CAR pada Bank-bank Umum Swasta Nasional Devisa Go Public ?

8. Apakah FBIR secara parsial mempunyai pengaruh positif yang signifikan

terhadap CAR pada Bank-bank Umum Swasta Nasional Devisa Go Public ?

9. Apakah BOPO secara Parsial mempunyai pengaruh negatif yang signifikan

terhadap CAR pada Bank-bank Umum Swasta Nasional Devisa Go Public ?

10.Variabel apakah diantara LDR, IPR, NPL, APB, IRR, PDN, FBIR dan BOPO

yang memiliki pengaruh dominan terhadap CAR pada Bank-bank Umum

1.3 Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah sebagai

berikut :

1. Mengetahui signifikansi pengaruh dari rasio LDR, IPR, NPL, APB, IRR,

PDN, FBIR dan BOPO secara bersama-sama terhadap CAR pada Bank-bank

Umum Swasta Nasional Devisa Go Public.

2. Mengetahui signifikansi pengaruh positif LDR secara parsial terhadap CAR

pada Bank-bank Umum Swasta Nasional Devisa Go Public.

3. Mengetahui signifikansi pengaruh positif IPR secara parsial terhadap CAR

Bank-bank Umum Swasta Nasional Devisa Go Public.

4. Mengetahui signifikansi pengaruh negatif NPL secara parsial terhadap CAR

pada Bank-bank Umum Swasta Nasional Devisa Go Public.

5. Mengetahui signifikansi pengaruh negatif APB secara parsial terhadap CAR

pada Bank-bank Umum Swasta Nasional Devisa Go Public.

6. Mengetahui signifikansi pengaruh IRR secara parsial terhadap CAR pada

Bank-bank Umum Swasta Nasional Devisa Go Public.

7. Mengetahui signifikansi pengaruh PDN secara parsial terhadap CAR pada

Bank-bank Umum Swasta Nasional Devisa Go Public.

8. Mengetahui signifikansi pengaruh positif FBIR secara parsial terhadap CAR

pada Bank-bank Umum Swasta Nasional Devisa Go Public.

9. Mengetahu signifikansi pengaruh negatif BOPO secara parsial terhadap CAR

10.Mengetahui variabel diantara LDR, IPR, NPL, APB, IRR, PDN, FBIR dan

BOPO yang memiliki pengaruh dominan terhadap CAR pada Bank-bank

Umum Swasta Nasional Devisa Go public.

1.4 Manfaat Penelitian

Adapun manfaat penelitian yang dilakukan dalam penelitian ini adalah

sebagai berikut :

1. Bagi Bank-Bank Umum Swasta Nasional Devisa Go Public :

Penelitian ini diharapkan dapat bermanfaat sebagai saran, evaluasi dan

menjadi pertimbangan untuk pihak manajemen bank dalam pengambilan

keputusan maupun menetapkan strategi yang efektif guna memperoleh kondisi

bank yang sehat sesuai dengan ketentuan Bank Indonesia.

2. Bagi Penulis :

Penelitian ini dapat menambah wawasan tentang dunia perbankan dan kinerja

suatu bank selama periode tertentu dan dapat menerapkan teori yang sudah

didapat atau dipelajari dalam penelitian ini.

3. Bagi STIE Perbanas Surabaya :

Dapat menambah referensi perpustakaan STIE Perbanas Surabaya, Khususnya

tentang pengaruh risiko usaha bank terhadap Capital Aqequacy Ratio (CAR)

pada Bank Umum Swasta Nasional Devisa Go Public dan sebagai

pembanding bagi semua mahasiswa yang akan mengambil judul dan tema

yang sama untuk bahan penelitian dan menambah wawasan mahasiswa

1.5 Sistematika Penulisan

Penyusunan Skripsi ini, dibagi dalam beberapa bab secara berurutan.

Masing-masing bab terdiri dari sub-sub bab yang disusun secara sistematis, yaitu

sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini akan dibahas mengenai pendahuluan yang dimulai dari

Latar Belakang Masalah, Perumusan Masalah, Tujuan Penelitian,

Manfaat Penelitian, dan Sistematika Penulisan.

BAB II : TINJAUAN PUSTAKA

Pada bab ini akan dibahas mengenai Tinjauan Pustaka, Penelitian

Terdahulu dan Landasan Teori yang melandasi penelitian. Selain itu,

dipaparkan tentang Kerangka Pemikiran dan Hipotesis Penelitian.

BAB III : METODE PENELITIAN

Bab ini akan membahas mengenai Rancangan Penelitian, Batasan

Penelitian, Identifikasi Variabel, Definisi Operasional, dan Pengukuran

Variabel, Populasi, Sampel, dan Teknik Pengambilan Sampel, Data dan

Metode Pengumpulan Data, dan Teknik Analisis Data yang digunakan.

BAB IV : GAMBARAN SUBYEK PENELITIAN DAN ANALISIS DATA

Dalam bab ini dijelaskan tentang Gambaran Subyek Penelitian dan

Analisis Data.

BAB V : PENUTUP

Dalam bab ini dijelaskan tentang Kesimpulan, Keterbatasan Penelitian,