80 BAB V

DATA DAN PEMBAHASAN

A. Deskripsi Data

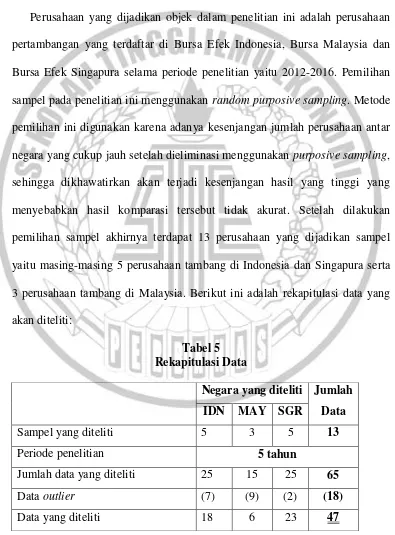

Perusahaan yang dijadikan objek dalam penelitian ini adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia, Bursa Malaysia dan Bursa Efek Singapura selama periode penelitian yaitu 2012-2016. Pemilihan sampel pada penelitian ini menggunakan random purposive sampling. Metode pemilihan ini digunakan karena adanya kesenjangan jumlah perusahaan antar negara yang cukup jauh setelah dieliminasi menggunakan purposive sampling, sehingga dikhawatirkan akan terjadi kesenjangan hasil yang tinggi yang menyebabkan hasil komparasi tersebut tidak akurat. Setelah dilakukan pemilihan sampel akhirnya terdapat 13 perusahaan yang dijadikan sampel yaitu masing-masing 5 perusahaan tambang di Indonesia dan Singapura serta 3 perusahaan tambang di Malaysia. Berikut ini adalah rekapitulasi data yang akan diteliti:

Tabel 5 Rekapitulasi Data

Negara yang diteliti Jumlah Data IDN MAY SGR

Sampel yang diteliti 5 3 5 13

Periode penelitian 5 tahun

Jumlah data yang diteliti 25 15 25 65

Data outlier (7) (9) (2) (18)

Pada tabel diatas diketahui bahwa jumlah data awal yang digunakan adalah sejumlah 65 perusahaan, namun saat dilakukan uji normalitas didapati hasil bahwa residual tidak berdistribusi normal. Kemudian dilakukan outlier data dengan membuang data-data yang memiliki nilai ekstrim sesuai dengan tabel casewise diagnostics sehingga terdapat 18 data yang terbuang dan hanya 47 data saja yang dapat dilakukan pengujian lebih lanjut. Langkah selanjutnya yaitu melakukan analisis deskriptif untuk setiap variabel yang digunakan, diantaranya kepemilikan institusional (X1), komite audit (X3), dan gender yang dibagi menjadi dua yaitu gender CEO (X4) dan gender ketua komite audit (X4). Berikut ini adalah hasil pengujian analisis deskriptif statistik : a. Audit Report Lag (Y)

Audit report lag merupakan periode dari tutup tahun buku fiskal

hingga tanggal laporan audit dipublikasikan (Hassan, 2016). Audit report lag diukur dengan menghitung jangka waktu antara tanggal tutup buku

hingga terbitnya laporan keuangan auditan yang dihitung menggunakan jumlah hari. Berikut ini adalah tabel analisis deskriptif audit report lag pada tiga negara:

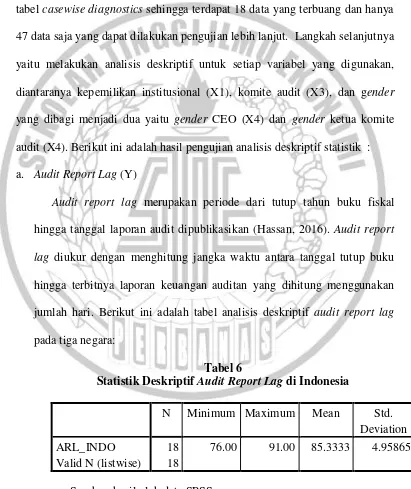

Tabel 6

Statistik Deskriptif Audit Report Lag di Indonesia

N Minimum Maximum Mean Std. Deviation

ARL_INDO 18 76.00 91.00 85.3333 4.95865

Berdasarkan tabel diatas diketahui bahwa nilai maximum adalah 91 yang berarti bahwa paling lama perusahaan menyamapaikan laporan keuangannya adalah 91 hari, nilai tersebut dimiliki oleh PT. Bara Jaya Internasional Tbk. pada tahun 2016. Sedangkan perusahaan paling cepat menyampaikan laporan keuangannya adalah 76 hari. Hal tersebut dapat dilihat dari nilai minimumnya yaitu 76 yang dimiliki oleh PT. Central Omega Resources Tbk. Sehingga perusahaan di Indonesia rata-rata menyampaikan laporan keuangannya sekitar 85 hari setelah perusahaan tutup buku yang dapat dilihat dari nilai mean (rata-rata) sebesar 85,3.

Tabel 7

Statistik Deskriptif Audit Report Lag di Singapura Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ARL_SGR 23 80 99 86.22 5.893

Valid N (listwise) 23 Sumber: hasil olah data SPSS

sekitar 87 hari. Sedangkan perusahaan yang paling lama menyampaikan laporan keuangannya adalah Wilton Reseources Corp Limited yaitu 99 hari ditahun 2014. Hal tersebut dibuktikan dari nilai maksimum yang terdapat pada tabel diatas.

Tabel 8

Statistik Deskriptif Audit Report Lag di Malaysia

N Minimum Maximum Mean Std. Deviation

ARL_MAY 6 77.00 97.00 86.3333 6.91857

Valid N (listwise) 6

Sumber: hasil olah data SPSS

Berdasarkan tabel tersebut diketahui bahwa nilai minimum adalah 77 yang dimiliki oleh Malaysia Smelting Corp Bhd, yang berarti bahwa perusahaan tersebut melaporkan keuangannya yaitu 77 hari setelah tutup buku. Malaysia Smelting Corp Bhd merupakan perusahaan yang paling cepat melaporkan laporan keuangan auditan dibandingkan dengan perusahaan tambang lain di Malaysia. Sedangkan perusahaan yang memilik nilai maksimum atau paling lambat menyampaikan laporan keuangan adalah Hong Wang Genting Berhad pada tahun 2015 yaitu 97 hari. Perusahaan tambang di Malaysia menyampaikan laporan keuangan auditannya rata-rata 87 hari setelah tutup tahun buku.

Wilton Reseources Corp Limited yaitu 99 hari. Ketiga negara tersebut memiliki rata-rata penyampaian laporan keuangan yang tidak jauh berbeda yaitu 85 hari untuk Indonesia dan 87 hari untuk Singapura dan Malaysia. Selain itu nilai mean lebih besar daripada standar deviasi yang berarti bahwa variasi data audit report lag terbilang kecil atau homogen sehingga sebaran data dari penelitian ini baik.

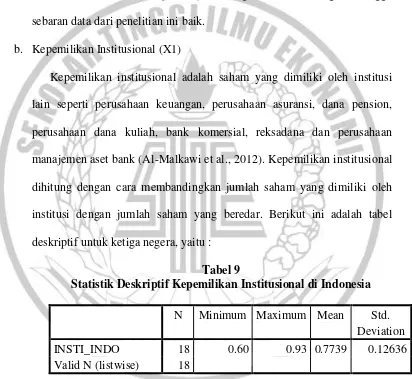

b. Kepemilikan Institusional (X1)

Kepemilikan institusional adalah saham yang dimiliki oleh institusi lain seperti perusahaan keuangan, perusahaan asuransi, dana pension, perusahaan dana kuliah, bank komersial, reksadana dan perusahaan manajemen aset bank (Al-Malkawi et al., 2012). Kepemilikan institusional dihitung dengan cara membandingkan jumlah saham yang dimiliki oleh institusi dengan jumlah saham yang beredar. Berikut ini adalah tabel deskriptif untuk ketiga negera, yaitu :

Tabel 9

Statistik Deskriptif Kepemilikan Institusional di Indonesia

N Minimum Maximum Mean Std. Deviation

INSTI_INDO 18 0.60 0.93 0.7739 0.12636

Valid N (listwise) 18 Sumber: hasil olah data SPSS

institusi lain. Sedangkan nilai minimum dari kepemilikan institusional adalah 0.6 yang dimiliki oleh PT. Dian Swastika Sentosa Tbk, dalam arti lain 60% saham yang dikeluarkan oleh PT. Dian Swastika Sentosa Tbk. dimiliki oleh perusahaan atau instansi lain. Sedangkan rata-rata investor institusional perusahaan adalah sekitar 77.39%.

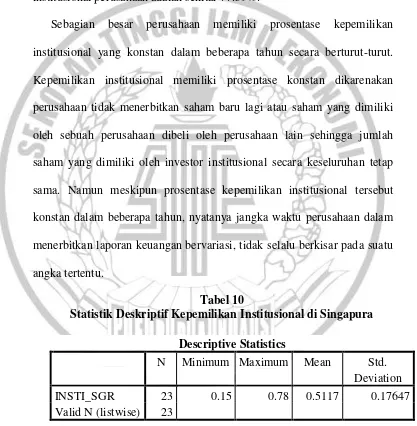

Sebagian besar perusahaan memiliki prosentase kepemilikan institusional yang konstan dalam beberapa tahun secara berturut-turut. Kepemilikan institusional memiliki prosentase konstan dikarenakan perusahaan tidak menerbitkan saham baru lagi atau saham yang dimiliki oleh sebuah perusahaan dibeli oleh perusahaan lain sehingga jumlah saham yang dimiliki oleh investor institusional secara keseluruhan tetap sama. Namun meskipun prosentase kepemilikan institusional tersebut konstan dalam beberapa tahun, nyatanya jangka waktu perusahaan dalam menerbitkan laporan keuangan bervariasi, tidak selalu berkisar pada suatu angka tertentu.

Tabel 10

Statistik Deskriptif Kepemilikan Institusional di Singapura Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

INSTI_SGR 23 0.15 0.78 0.5117 0.17647

Valid N (listwise) 23

Sumber: hasil olah data SPSS

Wilton Resources Corp Limited pada tahun 2014 dan prosentase tersebut merupakan prosentase terendah di perusahaan tambang Singapura. Saat kepemilikan institusional Wilton Resources Corp Limited berada di posisi terendah yaitu 15%, lama penyampaian laporan keuangannya adalah 99 hari. Nilai maksimum kepemilikan institusional di miliki oleh Geo Energy Resources Limited yaitu 78%. Geo Energy Resources Limited terhitung cepat dalam menyampaikan laporan keuangannya selama periode penelitian yaitu kurang dari sama dengan nilai rata-rata audit report lag yaitu 87 hari. Selain itu nilai rata-rata kepemilikan institusional pada perusahaan tambang di Singapura adalah sekitar 49.75%.

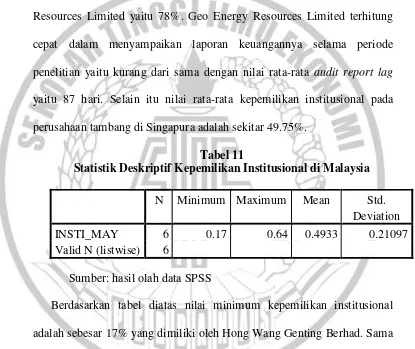

Tabel 11

Statistik Deskriptif Kepemilikan Institusional di Malaysia

N Minimum Maximum Mean Std. Deviation

INSTI_MAY 6 0.17 0.64 0.4933 0.21097

Valid N (listwise) 6

Sumber: hasil olah data SPSS

Berdasarkan tabel diatas nilai minimum kepemilikan institusional adalah sebesar 17% yang dimiliki oleh Hong Wang Genting Berhad. Sama halnya dengan Wilton Resources Corp Limited, ditahun tersebut dimana kepemilikan institusional Hong Wang Genting Berhad rendah, maka jangka waktu penyampaian laporan keuangannya menjadi paling lama diantara perusahaan-perusahaan di Malaysia selama periode penelitian.

tahun tersebut audit report lag selama 83 hari lebih cepat dari rata-rata penyampaian laporan keuangan yaitu 87 hari. Kepemilikan yang terbilang mayoritas tersebut dapat memaksa manajemen untuk segera menyampaikan laporan keuangannya karena investor memiliki hak suara saat RUPS. Rata-rata kepemilikan saham institusional pada perusahaan tambang di Malaysia adalah 49,33%, nilai tersebut dapat dilihat dari besarnya nilai mean yang dapat dilihat dari tabel 11.

Dari ketiga negara tersebut kepemilikan institusional dimiliki oleh perusahaan di Singapura yaitu perusahaan Wilton Resources Corp Limited yaitu sebesar 15%. Jika dilihat dari laporan keuangannya sebagaian saham yang beredar dimiliki oleh individu dari manajerial perusahaan (kepemilikan manajerial) itu sendiri dengan prosentase yang signifikan. Sedangkan perusahaan yang memiliki prosentase kepemilikan institusional yang tinggi adalah perusahaan Indonesia PT. Toba Bara Sejahtera Tbk yaitu sebesar 93%.

c. Komite Audit (X2)

dilakukan analisis deskriptif untuk tiap negara dengan hasil sebagai berikut:

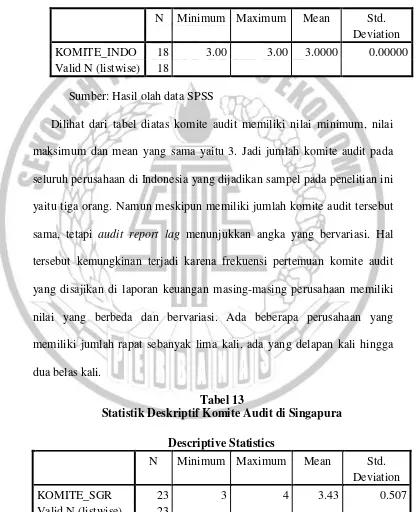

Tabel 12

Statistik Deskriptif Komite Audit di Indonesia

N Minimum Maximum Mean Std. seluruh perusahaan di Indonesia yang dijadikan sampel pada penelitian ini yaitu tiga orang. Namun meskipun memiliki jumlah komite audit tersebut sama, tetapi audit report lag menunjukkan angka yang bervariasi. Hal tersebut kemungkinan terjadi karena frekuensi pertemuan komite audit yang disajikan di laporan keuangan masing-masing perusahaan memiliki nilai yang berbeda dan bervariasi. Ada beberapa perusahaan yang memiliki jumlah rapat sebanyak lima kali, ada yang delapan kali hingga dua belas kali.

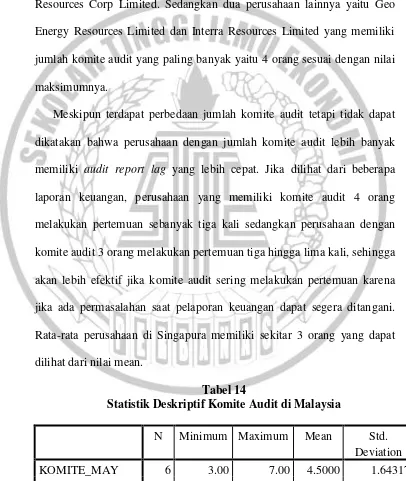

Tabel 13

Dilihat dari tabel diatas komite audit memiliki nilai minimum 3 yang berarti jumlah komite audit perusahaan 3 orang. Adapaun perusahaan-perusahaan yang memiliki jumlah komite audit tiga orang adalah CNMC Goldmine Holdings Limited, GEO Energy Resources Limited dan Wilton Resources Corp Limited. Sedangkan dua perusahaan lainnya yaitu Geo Energy Resources Limited dan Interra Resources Limited yang memiliki jumlah komite audit yang paling banyak yaitu 4 orang sesuai dengan nilai maksimumnya.

Meskipun terdapat perbedaan jumlah komite audit tetapi tidak dapat dikatakan bahwa perusahaan dengan jumlah komite audit lebih banyak memiliki audit report lag yang lebih cepat. Jika dilihat dari beberapa laporan keuangan, perusahaan yang memiliki komite audit 4 orang melakukan pertemuan sebanyak tiga kali sedangkan perusahaan dengan komite audit 3 orang melakukan pertemuan tiga hingga lima kali, sehingga akan lebih efektif jika komite audit sering melakukan pertemuan karena jika ada permasalahan saat pelaporan keuangan dapat segera ditangani. Rata-rata perusahaan di Singapura memiliki sekitar 3 orang yang dapat dilihat dari nilai mean.

Tabel 14

Statistik Deskriptif Komite Audit di Malaysia

N Minimum Maximum Mean Std. Deviation

KOMITE_MAY 6 3.00 7.00 4.5000 1.64317

Valid N (listwise) 6

Berdasarkan tabel diatas diketahui bahwa nilai minimum komite audit adalah 3 dan nilai maksimumnya 7 dan nilai rata-rata 4.5. Hal tersebut berarti bahwa jumlah komite audit dalam suatu perusahaan di Malaysia paling rendah adalah tiga orang yang dimiliki oleh Malaysia Smelting Corp BHD pada tahun 2013 dan 2016, sedangkan jumlah komite audit terbanyak juga dimiliki oleh perusahaan yang sama pada tahun 2014 sebanyak tujuh orang. Menurut data, terjadi selisih audit report lag yang cukup signifikan antara komite audit berjumlah tiga orang dengan komite audit berjumlah tujuh orang, dimana ketika jumlah komite audit sebanyak tiga orang lamanya audit report lag adalah 90 hari dan 83 hari sedangkan ketika komite audit berjumlah tujuh orang lamanya audit report lag hanya 77 hari. Perusahaan tambang di Malaysia rata-rata memiliki 4 – 5 orang komite audit. Sehingga bisa dikatakan bahwa jumlah komite audit yang banyak dapat mengefektifkan proses audit laporan keuangan.

d. Gender CEO

Gender adalah suatu konsep yang membedakan sudut pandang

Tabel 15

Statistik Deskriptif Gender CEO di Indonesia

Frequency Percent Valid Percent Cumulative Percent

Valid

.00 14 77.8 77.8 77.8

1.00 4 22.2 22.2 100.0

Total 18 100.0 100.0

Sumber: hasil olah data SPSS

Berdasarkan tabel diatas angka 0 memiliki frekuensi sebesar 14 atau 77.8% yang berarti sekitar 77.8% perusahaan tambang di Indonesia diketuai oleh seoran CEO laki-laki. Sebanyak empat perusahaan diketuai oleh pemimpin laki-laki. Meskipun begitu tetapi tidak semua yang perusahaan yang memiliki CEO laki-laki memiliki audit report lag yang cukup lama. Hal tersebut terbukti bahwa nilai terendah audit report lag dimiliki oleh PT. Central Omega Resources Tbk. dan nilai tertinggi audit report lag dimiliki oleh PT. Bara Jaya Internasional Tbk. dimana kedua perusahaan tersebut diketuai oleh CEO laki-laki.

Tabel 16

Statistik Deskriptif Gender CEO di Singapura

Frequency Percent Valid Percent Cumulative Percent

Valid 0 23 100.0 100.0 100.0

Sumber: hasil olah data SPSS

Berdasarkan tabel deskriptif diatas angka 0 memiliki frekuensi 24 atau 100% yang berarti seluruh perusahaan tambang di Singapura diketuai oleh CEO laki-laki. Sehingga ada kemungkinan bahwa nilai maksimum audit report lag yang di Singapura yaitu 99 hari lebih lama dibandingkan nilai

maksimum audit report lag di Indonesia yaitu 91 hari dikarenakan di Singapura tidak memiliki variasi adanya CEO perempuan.

Tabel 17

Statistik Deskriptif Gender CEO di Malaysia

Frequency Percent Valid Percent Cumulative Percent

Valid .00 6 100.0 100.0 100.0

Sumber: hasil olah data SPSS

e. Gender Ketua Komite Audit

Gender komite audit diukur menggunakan variabel dummy seperti

gender CEO. Berikut ini adalah tabel analisis deskriptif gender ketua

komite audit untuk tiga negara :

Tabel 18

Statistik Deskriptif Gender Ketua Komite Audit di Indonesia

Frequency Percent Valid Percent Cumulative Percent

Valid

.00 17 94.4 94.4 94.4

1.00 1 5.6 5.6 100.0

Total 18 100.0 100.0

Sumber: hasil olah data SPSS

Berdasarkan tabel diatas angka 0 memiliki frekuensi sebesar 17 dan prosentase 94.4%. Hal tersebut menunjukkan bahwa 94.4% komite audit perusahaan pertambangan di Indonesia diketuai oleh laki-laki. Sedangkan angka 1 memiliki frekuensi 1 dengan prosentase 5.6% yang berarti hanya 5.6% komite audit di perusahaan Indonesia diketuai oleh perempuan. Hanya satu perusahaan yang memiliki ketua komite audit yaitu Dian Swastatika Sentosa Tbk. hanya pada tahun 2013 saja. Lamanya audit report lag ketika perusahaan tersebut memiliki ketua komite audit adalah

84 hari dibawah rata-rata lamanya laporan keuangan yaitu 85 hari. Tabel 19

Statistik Deskriptif Gender Ketua Komite Audit di Singapura

Frequency Percent Valid Percent Cumulative Percent

Valid 0 23 100.0 100.0 100.0

Berdasarkan tabel deskriptif diatas angka 0 memiliki frekuensi 24 atau 100% yang berarti seluruh komite audit perusahaan tambang di Singapura diketuai oleh pemimpin laki-laki. Sehingga ada kemungkinan bahwa nilai maksimum audit report lag yang di Singapura yaitu 99 hari lebih lama dibandingkan nilai maksimum audit report lag di Indonesia yaitu 91 hari dikarenakan di Singapura tidak memiliki variasi adanya CEO perempuan maupun ketua komite audit perempuan.

Tabel 20

Statistik Deskriptif Gender Ketua Komite Audit di Malaysia

Frequency Percent Valid Percent Cumulative Percent

Valid .00 6 100.0 100.0 100.0

Sumber: hasil olah data SPSS

Hal yang sama juga terjadi di Malaysia, berdasarkan tabel diatas menunjukkan bahwa angka 0 memiliki frekuensi 6 dengan prosentase 100%, yang berarti bahwa seluruh komite audit perusahaan tambang di Malaysia diketuai oleh pemimpin laki-laki. Nilai maksimum audit report lag di Malaysia sebesar 97 lebih besar dibandingkan nilai maksimum audit

report lag di Indonesia yaitu 91 hari. Hal tersebut bisa saja terjadi karena

di Singapura tidak ada variasi CEO perempuan maupun ketua komite audit perempuan seperti di Indonesia.

B. Analisis Data

terhadap variabel dependen. Sebelum melakukan analisis regresi berganda, data harus lolos uji asumsi klasik. Berikut ini adalah tahapan dari uji asumsi klasik:

1. Uji Asumsi Klasik

Data yang akan dianalisi regresi berganda harus lolos syarat-syarat dari uji asumsi klasik yang terdiri dari uji normalitas, uji multikolinearitas, uji autokorelasi dan uji heteroskedastisitas. Berikut ini adalah hasil dari keempat pengujian tersebut:

a. Uji Nromalitas

Uji normalitas digunakan untuk melihat apakah nilai residual yang telah distandarisasi pada model regresi berdistribusi normal atau tidak. Uji asumsi klasik mensyaratkan nilai residual berdistribusi normal. Uji normalitas ini menggunakan tabel Kolmogorov-Smirnov pada software SPSS 21. Hipotesis uji ini adalah sebagai berikut:

H0 : Residual berdistribusi normal HA : Residual tidak berdistribusi normal

Tabel 21

Normal Parametersa,b Mean 0.0000000

Std. Deviation 16.65509858

Tabel 22

Normal Parametersa,b Mean 0.0000000

Std. Deviation 5.12865090 data. Berdasarkan tabel Kolmogorov-Smirnov diketahui nilai Asymp. Sig (2-tailed) sebesar 0.885. Nilai tersebut lebih dari 0.05 (0.885 >

0.05) sehingga ditarik kesimpulan bahwa residual berdistribusi normal. b. Uji Multikolinearitas

Tabel 23

Berdasarkan tabel tersebut diketahui bahwa semua variabel independen memiliki nilai Tolerance > 0,1 dan nilai VIF < 10 sehingga data tersebut tidak memiliki masalah multikolinearitas.

c. Uji Autokorelasi

Berdasarkan tabel diatas diketahui nilai Durbin-Watson sebesar 1.853. Pengambilan keputusan ada tidaknya autokorelasi adalah dengan membandingkan nilai Durbin-Watson dengan nilai dL dan dU pada tabel penilaian Durbin-Watson. Variabel independen yang digunakan sebanyak empat dengan jumlah data sebanyak 47, sehingga diketahui nilai dL sebesar 1.3535 dan nilai dU sebesar 1.7230. Nilai Durbin-Watson lebih kecil dari nilai dU dan lebih kecil dari nilai 4-dU (1.7203 < 1.853 < 2.2797), sehingga dapat ditarik kesimpulan bahwa data setelah outlier tidak mengalami masalah autokorelasi.

d. Uji Heteroskedastisitas

Gambar 7 Uji Heteroskedastisitas

Sumber: hasil olah data SPSS

Berdasarkan grafik scatterplot diatas, diketahui bahwa titik-titik yang ada tidak membentuk pola yang jelas serta menyebar diatas dan dibawah angka nol pada sumbu Y, sehingga dapat ditarik kesimpulan bahwa tidak terjadi masalah heteroskedastisitas pada model regresi ini.

Model regresi tersebut memenuhi syarat uji asumsi klasik dan bisa dikatakan bahwa model regresi tersebut memenuhi kriteria BLUE (Best Linear Unbias Estimate) sehingga dapat dilakukan analisis regresi

Analisis regresi digunakan pada penelitian ini digunakan untuk menguji pengaruh antara variabel independen terhadap variabel dependen beserta arah hubungannya, apakah negatif atau positif. Berdasarkan hasil olah data SPSS 21, diperoleh hasil sebagai berikut:

Tabel 25

Berdasarkan tabel hasil pengujian diatas, maka model regresi linear berganda pada penelitian ini adalah:

ARL = 96.0506 – 9.511INSTI – 1.419KOMITE + 0.846GENDER_CEO – 2.542GENDER_KETUA + ε

Dimana:

ARL = Audit Report Lag

X1 = Kepemelikian Institusional X2 = Komite Audit

X3 = Gender CEO

X4 = Gender Ketua Komite Audit

a. Jika semua variabel dianggap memiliki nilai konstan (tidak berpengaruh) maka nilai Audit Report Lag (ARL) sebesar 96.0506 b. Setiap kenaikan satu satuan unit INSTI akan menurunkan nilai ARL

sebesar koefisien regresi INSTI = 9.511 dengan asumsi variabel bebas INSTI dianggap konstan (tidak berpengaruh)

c. Setiap kenaikan satu satuan unit KOMITE akan menurunkan nilai ARL sebesar koefisien regresi KOMITE = 1.419 dengan asumsi variabel bebas INSTI dianggap konstan (tidak berpengaruh)

d. Setiap kenaikan satu satuan unit GENDER_CEO akan menaikkan nilai ARL sebesar koefisien regresi GENDER_CEO = 0.846 dengan asumsi variabel bebas INSTI dianggap konstan (tidak berpengaruh)

e. Setiap kenaikan satu satuan unit GENDER_KETUA akan menurunkan nilai ARL sebesar koefisien regresi GENDER_KETUA = 2.542 dengan asumsi variabel bebas INSTI dianggap konstan (tidak berpengaruh)

Variabel gender diproksikan melalui gender CEO dan gender ketua komite audit. Dikarenakan kedua proksi tersebut masing-masing mempunyai pengukuran sendiri, maka dari itu pada saat pengujian proksi tersebut tidak dapat digabung. Sehingga proksi gender dijadikan sebagai variabel independen.

3. Uji Signifikansi Model (Uji F)

semua variabel independen yang dimasukkan dalam model memiliki pengaruh secara simultan terhadap variabel dependen. Dalam uji ini dirumuskan hipotesis sebagai berikut:

H0: Tidak ada satu variabel yang berpengaruh terhadap audit report lag, model regresi tidak fit.

Ha: Ada salah satu variabel yang berpengaruh terhadap audit report lag, model regresi fit.

Berikut ini adalah tabel hasil pengujian menggunakan SPSS 21: Tabel 26

Berdasarkan tabel diatas diketahui bahwa nilai F sebesar 1.914 dengan nilai sig. sebesar 0.126. Nilai sig. lebih besar daripada 0.05 (0.126 > 0.05), sehingga kesimpulan yang dapat diambil adalah H0 diterima. Hal tersebut berarti model regresi tidak fit.

4. Koefisien Determinasi

Koefisien determinasi determinasi dapat dilihat dari nilai R square. Berikut ini adalah tabel hasil analisis menggunakan SPSS 21:

Tabel 27

Uji Koefisien Determinasi Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 0.393a 0.154 0.074 5.367 1.853

Sumber: hasil olah data SPSS

Berdasarkan tabel diatas diketahui bahwa nilai Adjusted R Square sebesar 0.074. Hal tersebut berarti variabel independen yang digunakan pada penelitian ini yaitu Kepemilikan Institusional, Komite Audit, Gender CEO dan Gender Ketua Komite Audit memiliki pengaruh terhadap Audit Report Lag sebesar 7.4%. Sedangkan sebesar 92.6% merupakan faktor lain

yang tidak masuk dalam model yang diduga mempengaruhi audit report lag. Faktor-faktor lain dijelaskan oleh error.

5. Pengujian Hipotesis (Uji t)

Tabel 28

a. Kepemilikan Institusional Berpengaruh Negatif Terhadap Audit Report Lag

Hipotesis pertama bertujuan untuk menguji pengaruh variabel Kepemilikan Institusional terhadap Audit Report Lag. Berdasarkan tabel diatas diketahui nilai t sebesar -2.180 dengan tingkat signifikansi 0.035 lebih kecil dari 0.05 (0.035 < 0.05) sehingga dapat disimpulkan bahwa H0 ditolak dan H1 diterima. Hal tersebut berarti bahwa Kepemilikan Intistusional memiliki pengaruh negatif terhadap Audit Report Lag.

b. Komite Audit Berpengaruh Negatif Terhadap Audit Report Lag

bahwa H0 diterima dan H1 ditolak. Hal tersebut berarti bahwa Komite Audit memiliki pengaruh negatif terhadap Audit Report Lag.

c. Gender Berpengaruh Negatif Terhadap Audit Report Lag

Variabel gender diporkosikan melalui Gender CEO dan Gender Ketua Komite Audit. Gender CEO memiliki nilai t sebesar 0.261 dengan tingkat signifikansi sebesar 0.795 lebih besar dari 0.05 (0.795 > 0.05) sehingga dapat ditarik kesimpulan bahwa H0 diterima dan H1 ditolak. Hal tersebut berarti bahwa Gender CEO memiliki pengaruh negatif terhadap Audit Report Lag.

Gender Ketua Komite Audit memiliki nilai t sebesar -0.466 dengan

tingkat signifikansi sebesar 0.643 lebih besar dari 0.05 (0.643 > 0.05) sehingga dapat ditarik kesimpulan bahwa H0 diterima dan H1 ditolak. Hal tersebut berarti bahwa Gender Ketua Komite memiliki pengaruh negatif terhadap Audit Report Lag. Kedua proksi tersebut menunjukkan hasil yang tidak berpengaruh terhadap Audit Report Lag, sehingga dapat disimpulkan bahwa variabel Gender tidak berpengaruh terhadap Audit Report Lag.

6. One Way-Anova

Uji ini digunakan untuk membandingkan apakah terdapat perbedaan atau persamaa rata-rata antara tiga kelompok atau lebih kelompok data. Syarat yang harus dipenuhi dalam uji ini adalah:

3) Memiliki variansi yang sama

4) Sampel yang diuji harus independen.

Pada uji ini ditentukan hipotesis sebagai berikut: H0 : µ1 = µ2 = µ3

H1 : satu atau lebih dari mean populasi tidak sama dengan lainnya Berikut ini adalah tabel output uji One Way-Anova:

Tabel 29 Singapura dan Malysia Mempunyai variansi audit report lag yang sama.

yang berarti tidak ada perbedaan rata-rata audit report lag antara Indonesia, Singapura dan Malaysia. Hasil tersebut juga diperkuat dengan tabel dibawah ini:

Berdasarkan tabel diatas diketahui bahwa nilai rata-rata audit report lag antara tiga negara tidak jauh berbeda atau dikatakan tidak ada

perbedaan yang signifikan.

C. Pembahasan

65. Data-data tersebut tidak memenuhi uji asumsi klasik karena hanya memenuhi syarat multikolinearitas, maka dari itu dilakukan outlier data. Outlier dilakukan dengan melihat tabel Casewise Diagnostics (lampiran 2),

Data yang tidak memiliki nilai ekstrim kemudian dilakukan uji asumsi klasik kembali. Setelah dilakukan uji kembali didapati hasil bahwa data-data memenuhi syarat uji asumsi klasik sehingga dapat dilakukan Uji F, koefisien determinasi dan uji t. Hasil dari Uji F dapat disimpulkan bahwa model regresi tidak fit. Secara simultan variabel independen yang. Hasil ini juga diperkuat dengan hasil dari uji koefisien determinasi (R2) yang menunjukkan nilai 7.4%. Hal itu berarti variabel dependen dipengaruhi oleh variabel lain diluar model sebesar 92.6% sehingga model regresi tidak memiliki kemampuan yang baik dalam menjelaskan variabel dependen.

Uji t bertujuan untuk mengetahui pengaruh variabel independen secara individual terhadap variabel dependen. Hasil dari uji ini menunjukkan bahwa Kepemilikan Instituisonal berpengaruh negatif terhadap audit report lag, sedangkan Komite Audit dan Gender tidak berpengaruh terhadap audit report lag. Berikut ini adalah pembahasan dari masing-masing variabel:

1. Kepemilikan Institusional Berpengaruh Negatif Terhadap Audit Report Lag

kesimpulan bahwa H1 diterima yang berarti kepemilikan institusional berpengaruh negatif terhadap audit report lag.

Sesuai dengan hipotesis bahwa investor institusional mengawasi manajemen perusahaan dan mendorong pengawasan yang lebih optimal dengan tujuan agar kemakmuran pemegang saham terjamin (Suparsada and Putri, 2017). Investor intitusional membutuhkan laporan keuangan sebagai alat pengambil keputusan dan sebagai alat untuk memonitor tindakan manajer. Investor melalui Rapat Umum Pemegang Saham (RUPS) akan mendukung keberadaan manajemen yang berupaya menunjukkan informasi dan keadaan perusahaan, sehingga investor menuntut agar manajer segera mempublikasikan laporan keuangannya secara tepat waktu. Selain itu perusahaan juga memiliki kewajiban kepada investor untuk segera mempublikasikan lapoan keuangannya secara tepat waktu sesuai dengan Pedoman Umum Good Corporate Governance tahun 2006. Sehingga semakin tinggi kepemilikan intitusional maka audit report lag akan semakin cepat. Hasil penelitian ini sejalan dengan penelitian

Suparsada dan Putri (2017) namun tidak sejalan dengan penelitian Alfraih (2016) yang menyatakan bahwa kepemilikan institusional tidak mempengaruhi lama atau cepatnya audit report lag.

2. Komite Audit Tidak Berpengaruh Terhadap Audit Report Lag

kepada dewan komisaris dalam membantu melaksanakan tugas dan fungsi dewan komisaris. Komite audit diukur dengan menghitung jumlah dewan komite audit dalam suatu perusahaan. Menurut Menurut penelitian yang dilakukan oleh Tias dan Triani (2014) menyebutkan bahwa semakin banyak perusahaan yang mempunyai komite audit maka diduga perusahaan tersebut mempunyai sistem pengendalian internal yang baik sehingga dapat memudahkan auditor dalam proses audit atas laporan keuangan klien. Namun menurut hasil olah data SPSS 21 ditarik kesimpulan bahwa H2 ditolak yang berarti komite audit tidak berpengaruh terhadap audit report lag. Menurut data yang ada sebagian besar perusahaan pertambangan memiliki komite audit berjumlah 3 – 4 orang, meskipun terdapat satu perusahaan yang memiliki jumlah komite audit sebanyak tujuh orang yaitu Malaysia Smelting Berhad, tetapi jangka waktu perusahaan tersebut menyampaikan laporan keuangan selama 77 hari. Sedangkan perusahaan lain yaitu PT. Central Omega Resources Tbk. hanya memiliki tiga orang komite audit namun dapat menyampaikan laporan keuangannya dalam jangka waktu 76 hari setelah tutup buku.

report lag. Hasil penelitian ini sejalan dengan Nelson dan Shukeri (2011)

dan Tias dan Triani (2014). Namun hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Ika dan Ghazali (2012) dan Rianti dan Sari (2014).

3. Gender Tidak Berpengaruh Terhadap Audit Report Lag

Menurut Jamilah (2007), gender adalah suatu konsep yang membedakan sudut pandang perilaku dan emosional antara laki-laki dan perempuan. Gender diproksikan dengan gender CEO dan gender ketua komite audit. Gender diukur menggunakan variabel dummy dimana 0 untuk gender laki-laki dan 1 untuk gender perempuan. Menurut Harjoto et al. (2015) perempuan yang bertindak sebagai ketua komite audit menginginkan jasa asurans yang lebih besar karena mereka cenderung berfokus pada reputasi. Permintaan yang besar terhadap jasa asurans akan mengurangi kesalahan dan ketidakbenaran pada akuntansi. Selain itu, jika CEO suatu perusahaan dipimpin oleh seorang perempuan, dapat mengurangi ketidaktepatan waktuan dalam penyampaian laporan keuangan karena perempuan lebih sensitif terhadap tekanan pasar dan pemilik saham yang menginginkan laporan keuangan disajikan dengan tepat waktu.

perusahaan go public menyampaikan laporan keuangan dalam jangka waktu empat bulan setelah perusahaan tutup buku, sehingga baik CEO perempuan maupun laki-laki akan menyampaikan laporan keuangan sebelum jangka waktu tersebut karena sudah ada peraturan yang mengikat. Selain itu dari sampel penelitian hanya terdapat satu perusahaan saja yang dipimpin oleh CEO perempuan yaitu PT. Toba Bara Sejahtera Tbk. sehingga tidak mencerminkan perbedaan yang signifikan antar perbedaan gender. Sedangkan untuk gender ketua komite audit tidak berpengaruh karena dari semua sampel penelitian selama periode penelitian memiliki ketua komite audit laki-laki dan yang memiliki komite audit perempuan hanya PT. Dian Swastika Sentosa Tbk. pada tahun 2013 saja, sehingga hal tersebut kurang mencerminkan adanya perbedaan antara ketua komite audit laki-laki dan perempuan.

4. Tidak Ada Perbedaan Rata-Rata Audit Report Lag di Indonesia, Malaysia dan Singapura

independen sehingga semua syarat untuk melakukan uji One Way-Anova telah terpenuhi. Dari hasil uji One Way-Anova dapat ditarik kesimpulan bahwa H0 diterima yang berarti tidak ada perbedaan rata-rata audit report lag antara Indonesia, Singapura dan Malaysia. Hal ini dibuktikan dengan

nilai mean audit report lag di Indonesia sebesar 85 hari dan 86 hari untuk Malaysia dan Singapura.