Jur nal Riset Manajemen dan Bi snis (JRMB) Fakul tas Ekonomi UNIAT Vol.3, No.1, Febr uar i 2018: 67 - 76 P-ISSN 2527–7502 E-ISSN 2581-2165

PENGARUH KUALITAS LABA TERHADAP NILAI PERUSAHAAN

DENGAN REAKSI PASAR SEBAGAI VARIABEL

I NTERVENI NG

Jonathan

1, Nera Marinda Machdar

21-2Akuntansi, Fakultas Bisnis Insti tut Teknologi dan Bisnis Kalbis, Jakar ta, Indonesia

*E-mail kor espondensi : 1jonat hanjoj [email protected], 2nera.mari [email protected]

Infor masi Ar tikel ABST RACT

Dr aft awal: 16 Jan 2018 Revisi : 14 Feb 2018 Dit er ima : 25 Feb 2018 Avail abl e onli ne: 28 Feb 2018

This study aims to determine the effect of earnings quality to firm value with market reaction as intervening variable. This study conducted by using the secondary data. Analysis method was the multiple linear regression analysis by utilizing SPSS 22 program and path analysis. The population in this study is the manufacturing companies listed on the Indonesian Stock Exchange during the period 2010-2015. The determination of the sample used a purposive sampling method and obtained 104 companies as a sample. The result showed that (a) earnings quality significantly negative affect on firm value, (b) earnings quality doesn’t effect significantly of firm value through market reaction, (c) earnings quality doesn’t effect significantly of intervening. Penelitian ini dilakukan dengan menggunakan data sekunder. Metode analisis yang digunakan adalah analisis regresi linear berganda dengan memanfaatkan program SPSS 22 dan analisis path. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2010-2015. Penentuan sampel menggunakan metode purposive sampling dan memperoleh sampel sebesar 104 perusahaan. Hasil penelitian menunjukkan bahwa (a) kualitas laba berpengaruh negatif terhadap nilai perusahaan ,(b) kualitas laba tidak berpengaruh signifikan terhadap nilai perusahaan melalui reaksi pasar, (c) kualitas laba tidak berpengaruh signifikan terhadap reaksi pasar,dan (d) debt equity ratio dan leverage sebagai variabel kontrol, hanya debt quity ratio berpengaruh signifikan terhadap nilai perusahaan. TERHADAP NI LAI PERUSAHAAN DENGAN REAKSI PASAR SEBAGAI VARIABEL INTERVENING.

1.

Pendahuluan

Per usahaan pasti ingin per usahaannya t er us ber kembang seir ing dengan per kembangan jaman, sehingga per usahaan dalam kegiatan oper asi onalnya akan ber usaha untuk t er us-mener us meningkat kan nil ai per usahaannya. Nilai per usahaan mer upakan bagi an t er penting dar i dalam per usahaan, kar ena meni ngkat kan nilai per usahaan mer upakan tujuan dar i per usahaan (Har uman, 2008: 3). Nilai per usahaan bi sa menggambar kan per usahaan dalam keadaan baik atau bur uk. Nilai per usahaan yang tinggi akan membuat invest or ter t ar i k untuk mel akukan invest asi di per usahaan ter sebut. Investasi ter sebut akan mempengar uhi pasar modal, sehi ngga pada nantinya akan membuat har ga saham per usahaan juga meningkat.

Ber dasar kan har ga saham per usahaan manufaktur dar i t ahun 2007-2011, pada tahun 2007 pasar modal I ndonesia ber ger ak dengan st abi l, t etapi memasukin tahun 2008 t er jadi kr isi s yang membuat banyak per usahaan-perusahaan di Indonesi a mengalami ker ugian yang cukup besar dan tur unya semua har ga saham per usahaan. Kr isis 2008 membuat banyak investor menar i k dananya dar i Indonesi a kar ena banyaknya per usahaan yang mengalami ker ugi an yang cukup besar dan pada akhir nya ti dak bi sa ber oper asi l agi. Per usahan-per usahaan di Indonesi a pada akhir nya setelah mengalami masa-masa kr isis ber usaha untuk kembal i meningkat kan per usahaannya dengan car a meningkat kan kuali tas laba per usahaannya sehi ngga membuat par a investor tert ar i k untuk melakukan i nvestasi kembal i di per usahaannya.

Menur ut Li (2014) dalam Machdar , Manur ung, & Mur w aningsar i (2017: 309), kuali tas laba mer upakan salah satu fakt or penting untuk mengetahui ni lai suatu per usahaan. Menur ut Dechow & Dichev (2009: 36), per usahaan yang memi liki kuali tas l aba yang bai k dapat memper ki r akan kar akter istik pr oses laba yang r el evan untuk pengambi lan keputusan. Jadi , manajer sebagai pengel ol a per usahaan har us bi sa membuat lapor an laba yang di dalam lapor an keuangan memili ki kuali tas yang bagus. Jadi, manajer sebagai pengelol a per usahaan har us bisa membuat lapor an laba yang ada di dal am lapor an keuangan memili ki kual itas yang bagus.

Kualitas laba yang baik secar a otomati s akan ber pengar uh t er hadap nilai per usahaan yang ter us meningkat Sebaliknya, bil a kuali tas laba yang bur uk membuat ni lai per usahaan akan menur un. Nilai per usahaan yang tinggi akan ber pengar uh ter hadap par a pemegang saham yang akan selal u menginvestasikan modal nya kepada per usahaan, kar ena nant inya par a pemegang saham akan mendapat kan keuntungan yang ber li pat dar i investasi t er sebut (Har uman, 2008: 2-3). Menur ut Siallagan & Machfoedz (2006) dalam Lest ar i (2013: 1-2), r endahnya kualit as laba di dalam lapor an keuangan dapat membuat par a pemakainya seper ti manajemen per usahaan dan pihak ekster nal ter jadi kesal ahan dalam pengambil an keputusan, sehingga akan membuat nilai per usahaan menur un. Menur ut Chan, Jegadeesh, Chan, & Lakonishok (2006: 1042), ukur an suat u kuali tas laba dapat mempr edi ksi per ger akan har ga saham unt uk di masa yang akan datang, sehingga har ga saham ter sebut akan l angsung mempengar uhi nil ai perusahaan.

Ber dasar kan ur aian di atas, maka r umusan masalah yang akan di bahas dalam penel itian ini adalah sebagai ber i kut: (1) 1. Apakah kualitas l aba ber pengar uh ter hadap nil ai per usahaan?; (2) apakah kuali tas l aba ber pengar uh ter hadap nilai per usahaan melalui r eaksi pasar ?; (3) apakah kuali tas laba ber pengar uh t er hadap r eaksi pasar ?

2.

Kerangka Konseptual dan Hipotesis

Pengaruh Kualitas Laba terhadap Nilai Perusahaan

ber pengar uh signi fikan ter hadap kiner ja per usahaan. Jadi , tinggi r endahnya kuali tas laba tidak akan mempengar uhi kiner ja per usahaan. Gamayuni (2012: 134) menyat akan bahwa semaki n tinggi atau r endahnya kual itas laba tidak ber pengar uh signi fikan ter hadap nilai per usahaan, tetapi tidak semua per usahaan yang mempunyai l aba yang ber kualitas t inggi akan membuat nil ai per usahaan meningkat. Ber dasar kan peneli tian-penel itian di at as, maka hi potesis yang dir umuskan:

Hipotesi s(1) : Kual itas l aba ber pengar uh negatif ter hadap ni lai per usahaan.

Pengaruh Kualitas Laba terhadap Nilai Perusahaan melalui Reaksi Pasar.

Kualitas laba di dal am l apor an keuangan akan sangat ber guna bagi pasar modal kar ena akan membuat investor melakukan pengukur an ter hadap ni lai suatu per usahaan sebagai dasar untuk melakukan i nvest asi. Bil a r eaksi pasar ti nggi ter hadap nilai per usahaan di suat u perusahaan, maka akan membuat nilai per usahaan ter sebut meningkat dan membuat par a investor akan melakukan investasi diper usahaan ter sebut. Menur ut Li (2014) dalam Machdar , Manur ung, & Mur waningsar i (2017: 309) , yang menyat akan bahwa kualit as l aba mer upakan sal ah satu faktor penting untuk

Pasar modal yang ber ger ak sesuai dengan infor masi yang ada, maka pada saat i tul ah pasar modal akan member ikan gambar an sebenar nya t ent ang keadaan per ekonomian per usahaan ( Sar i & Sisdyani, 2012: 238-239). Menur ut Setyaw asih (2007: 52-53), pasar modal memili ki beber apa kar akter istik yait u per il aku i nvest or yang sangat sensit if, seorang i nvestor yang melakukan investasi pada har i ini di suatu negar a namun besoknya investor ter sebut menar i k kembali dananya yang di i nvestasikannya. Per il aku investor ter sebut di dasar i oleh i nfor masi nilai suatu per usahaan, yang mana infor masi nilai per usahaan t er sebut dapat member ikan infor masi yang positi f atau negatif. Jadi, kuali tas laba yang baik dapat member ikan infor masi laba yang bai k yang nantinya membuat investor t er tar ik melakukan i nvest asi sehingga dapat meningkat kan r eaksi pasar dan tingkat pengembal ian. Meni ngkat nya r eaksi pasar ber dampak ter hadap nil ai per usahaan kar ena dapat membuat nilai suatu per usahaan ter us meningkat. Ber dasar kan ur aian di atas, maka hi potesis yang di r umuskan.

Hipotesis(2) : Kualit as Laba ber pengar uh t er hadap ni lai per usahaan melalui r eaksi pasar .

Pengaruh Kualitas Laba terhadap Reaksi Pasar

Lapor an l aba yang disaji kan akan mempengar uhi r eaksi pasar . Pengumuman laba oleh per usahaan akan membuat banyak r eaksi yaitu r eaksi ter hadap i nvestor dan r eaksi ter hadap saham per usahaan. Par amita & Hi dayanti (2013: 18-19) menemukan bahwa tidak ada pengar uh ear ning

r esponse coefficient (ERC) dengan har ga saham per usahaan kar ena p-value memi liki nilai 0,855

yang lebih besar dar i t ingkat signifikan yang hanya sebesar 0,05. Jadi, t inggi r endahnya kuali tas laba tidak ber pengar uh ter hadap har ga saham per usahaan. Muid & Catur (2005: 153) menyat akan tidak t er dapat per bedaan r eaksi pasar t er hadap per usahaan yang mel akukan manajemen laba dengan per usahaan yang t idak melakukan manajemen laba kar ena nilai equal var iance assumed

Per ot ti & Wagenhofer (2014: 567) menemukan bahwa kual itas laba yang tinggi menggambar kan ti ngkat kelancar an pengembali an yang ti nggi kar ena adanya ukur an akr ual yang mer upakan ukur an yang paling bai k untuk kuali tas laba yang bisa meningkat kan t ingkat kelancar an pengembalian. Dar jezi, Khansal ar , & Holt (2015: 11-12) menemukan bahwa i nfor masi yang ter dapat di dalam kual itas laba memiliki pengar uh t er hadap pasar modal atas r et ur n saham kar ena kuali tas laba mer upakan bagian ter penting bagi r etur n masa depan per usahaan dan sangat di pengar uhi oleh penggunaan accr ual discr et ionar y dan nondi scr et i onar y oleh manajemen. Ber dasar kan penel itian-penelit ian di atas, maka hipot esi s yang dir umuskan:

Hipotesis(3) : Kuali tas laba ber pengar uh positi f ter hadap r eaksi pasar .

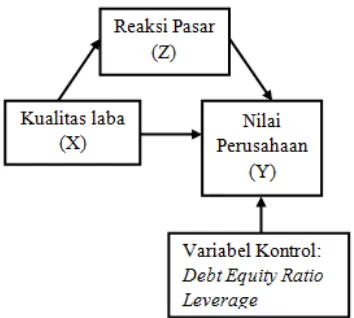

Gambar 1. Kerangka Pemikiran

3.

Metode Penelitian

3.1. Desain Penelitian

Peneliti an i ni mer upakan penelit ian kuanti tatif yang menggunakan dat a-data dalam bentuk angka-angka yang telah di kumpulkan sesuai dengan pr osedur stati stik yang ditent ukan. Data-dat a yang di per lukan ber upa l apor an keuangan per usahaan manufakt ur pada t ahun 2010-2015 yang di per oleh dar i pihak ekster nal sekunder yaitu Bur sa Efek Indonesia (BEI ) dan har ga saham per usahaan, melalui situs www.idx.co.id dan situs www.finance.yahoo.com.

3.2. Populasi dan Sampel

Popul asi yang digunakan dal am peneli tian i ni adalah per usahaan-per usahaan manufaktur yang ter daft ar dalam Bur sa Efek Indonesia (BEI) selama per iode 2010 - 2015 secar a ber tur ut-tur ut. Al asan memi lih per usahaan manufaktur yang t er daftar dalam BEI kar ena per usahaan-per usahan manufakt ur adalah salah satu sekt or per usahaan yang memil iki dampak secar a langsung ter hadap lingkungan aki bat aktifitas yang dilakukan per usahaan. Sampel yang digunakan dalam peneli tian ini di ambil dengan metode pur posive sampling dengan tujuan agar mendapat kan sampel yang r epr esentati f sesuai dengan sampel yang di per lukan dalam penel itian. Adapun kr iter ia yang di gunakan sebagai ber ikut :

Per usahaan manufakt ur yang ter daftar dal am BEI pada tahun 2010 - 2015.

Per usahaan manufakt ur yang memiliki ekuitas positif.

Per usahaan yang mempubli kasi kan l apor an tahunan pada tahun 2010 – 2015 secar a ber t ur ut-tur ut .

Ber dasar kan kr iter i a t er sebut , maka sampel per usahaan yang digunakan dal am penel itian ini ada sebanyak 104 per usahaan selama 6 t ahun pengamat an.

Tabel 1 Sampel Penelitian

Keter angan Juml ah

Sampel Per usahaan manufakt ur yang ter daft ar di BEI dalam tahun 2015 144 Per usahaan manufaktur yang ter daftar di Bur sa Efek Indonesi a setelah

tahun 2010-2015 (23)

Per usahaan manufaktur yang tidak memenuhi kr i t er ia data untuk

pengukur an masing-masi ng var iabel peneli tian (17)

Jumlah pengamatan 104

Jumlah pengamatan selama 6 tahun 624

Sumber : diolah oleh penul is

3.3. Operasional Variabel

Variabel I ndependen

Var iabel independen adalah var i abel yang mempengar uhi at au yang menjadi sebab per ubahannya atau ti mbulnya var iabel dependen. Var iabel independen penelit ian i ni adalah kualitas laba yang di ukur dengan discr etionar y accr ual (DACC). DACC dapat dihi tung dengan menggunakan r umus: Siallagan (2009: 26):

TACC i t = Net income - Cash flow fr om oper ation

Total akr ual diestimasi dengan per samaan ber i kut:

TACC i t / Ta it -1= α1( 1/ TA i t -1) + α2(ΔSAL it -ΔREC it / TA i t -1) + α3( PPE i t / TA it -1) +€it

NDACC i t = α1( 1/ TA it-1)+ α2(ΔSAL it -ΔREC it / TA i t -1) + α3( PPE it / TA it -1)

DACC i t = TACC i t - NDACC it Keter angan:

DACCit : Discr etionar y accr ual s per usahaan i pada tahun t

NDACC it: Non di scr et ionar y accr uals per usahaan i pada tahun t

TACC it : Total akr ual per usahaan i pada tahun t dibagi dengan t otal aset per usahaan i pada akhi r tahun t-1

TA it -1 : Total aset per usahaan i pada akhir tahun t -1

ΔSAL it : Per buahan penjualan ber sih per usahaan i pada tahun t

PPE it : Pr oper t y, plan, and equipment per usahaan i pada t ahun t

ΔREC it : Per ubahan piutang ber sih per usahaan i pada tahun t

α : Koefisien regresi persamaan € : err or

Variabel Dependen

Var iabel dependen atau var i abel out put adal ah var iabel uang dipengar uhi at au yang menjadi aki bat, kar ena adanya var iabel bebas. Var iabel dependen penel itian i ni adalah nilai per usahaan yang di ukur dengan menggunakan tobin’s Q. Tobin’s Q dapat dihitung dengan menggunakan r umus: Siallagan (2009: 26)

Qit = ( Pit) ( Nit) + Di t

Keter angan:

Qit : Nilai per usahaan i pada tahun t

Pit : Har ga pasar saham per usahaan i pada t ahun t

Nit : Jumlah l embar saham yang ber edar per usahaan i pada tahun t Dit : Nilai buku hutang per usahaan i pada tahun t

BVAit : Nilai buku total aset per usahaan i pada tahun t

Variabel I nter vening

Var iabel int er vening adalah var iabel yang mempengar uhi hubungan antar a var i abel independen dan var iabel dependen menjadi hubungan tidak langsung dan ti dak dapat diamati dan diukur . Var iabel i nt er vening penel itian i ni adalah r eaksi pasar yang di ukur dengan menggunakan abnor mal

r et ur n ( AR) yang menggunakan har ga saham pada saat pener bitan lapor an keuangan yaitu 30 apr i l.

Abnor mal Ret ur n (AR) dapat dihi tung menggunakan r umus: Jang, Sugiar to & Siagian (2007: 107)

ARi t = Rit + RMi t Keter angan:

ARit :Abnor mal r et ur n individu per usahaan i pada tahun t

Rit :Ret ur n individu sesungguhnya per usahaan i pada tahun t

RMit : Ret ur n pasar per usahaan i pada per i ode t

Ri t = Pi t - Pi t-1

Pi t-1

Keter angan:

Rit : Ret ur n indi vi du sesungguhnya per usahaan i pada tahun t

Pit : Har ga saham penutupan per usahaan it pada tahun t Pit-1 : Har ga saham penut upan per usahaan i pada t ahun t-1

RMit = I HSGit – I HSG i t-1

I HSG i t-1

Keter angan:

RMit : Ret ur n pasar per usahaan i pada tahun t

IHSGit : Indeks Har ga Saham Gabungan per usahaan i pada tahun t IHSGit-1 : Indeks Har ga Saham Gabungan per usahaan i pada tahun t -1

Variabel Kontrol

Var iabel kontr ol dalam peneliti an ini adalah debt equit y r atio dan lever age. Debt Equit y Rati o

di gunakan untuk mengukur per hitungan jumlah hut ang ter hadap ekuitas per usahaan. DER dapat di hi tung dengan menggunakan r umus: Fahmi (2014: 187-188)

DER = THi t TEit Keter angan:

DERit : Debt Equit y Ratio per usahaan i pada tahun t

THit : Total hutang per usahaan i pada tahun t TEit : Total ekuit as per usahaan i pada tahun t

Lever age digunakan untuk mengukur per hi tungan pembiayaan per usahaan yang di bi ayai dengan

LEVi t = THi t

TAit Keter angan:

LEVit : Lever age per usahaan i pada tahun t

THit : Total hutang per usahaan i pada tahun t TAit : Tot al aset per usahaan i pada tahun t

4.

Hasil Penelitian dan Pembahasan

4.1. Hasil Penelitian

Ber dasar kan Tabel 2 var iabel kual itas l aba yang diukur dengan discr et ionar y accr ual (DACC) memiliki nil ai koefisi en sebesar -0,595 dengan signifi kan 0,038 at au lebih kecil dar i nil ai tar af signi fikan yang t el ah di tet apkan yai tu 0,05. Sehinga dapat disimpulkan bahwa kuali tas laba ber pengar uh ter hadap ni lai per usahaan atau hi potesis 1 diter ima. Sedangkan untuk var iabel kont r ol DER dan lever age memiliki nil ai signi fikan masing-masing yai tu 0,678 dan 0,001. Jadi, hanya var iabel kontr ol lever age yang mempengar uhi nilai per usahaan karena memili ki nilai signi fikan lebih keci l dar i 0,05.

Tabel 2 Hasil Uji Statistik t Model 2

Pengaruh Kualitas Laba terhadap Nilai Perusahaan melalui Reaksi Pasar.

Hasil thit ung = 1,2280 lebi h kecil dar ipada tt abel (thitung < ttabel) dengan tingkat signifikan 0,05 yaitu 1,98. Sehi ngga dapat disimpulkan bahw a tidak ada pengar uh mediasi r ekasi pasar dalam hubungan kuali tas laba ter hadap ni lai per usahaan atau hipotesis 2 ditolak.

Pengaruh Kualitas Laba terhadap Reaksi Pasar

Tabel 3 Hasil Uji Statistik t Model 1

4.2. Pembahasan

Pengaruh Kualitas Laba terhadap Nilai Perusahaan

Dar i hasil peneli tian menunjukkan bahw a hi potesis 1 di ter ima. Hal ini di tunjukkan dengan nilai koefi si en sebesar -0,595 dengan si gnifi kan 0,038 at au l ebih keci l dar i ni lai tar af signifikan yang telah di tetapkan yait u 0,05. Sehingga dapat disumpulkan bahwa kuali tas laba ber pengar uh negatif ter hadap nil ai per usahaan. Var i abel kont r ol debt equit y r at io (DER) dan l ever age dalam peneli tian ini, hanya var iabel kontr ol lever age yang mempengar uhi nilai per usahaan. Hasil peneli tian i ni sesuai dengan peneliti an dar i Siallagan (2009: 29) yang menemukan hasi l kual itas laba ber pengar uh negati f ter hadap nil ai per usahaan. Hal ini juga sejalan dengan teor i Li (2014) dal am Machdar, Manur ung, & Mur w aningsar i (2017: 309), yang menyatakan bahw a kuali tas laba mer upakan sal ah satu faktor penting untuk menget ahui nilai suatu per usahaan. Lest ar i (2013: 8) juga menyatakan hasi l bahwa manajemen laba ber pengar uh negat if ter hadap nilai per usahaan, maka manajemen l aba yang tinggi dapat membuat ni lai per usahaan menur un.

Manajemen laba di dalam per usahaan sangat lah ber pengar uh ter hadap tinggi r endahnya kuali tas l aba per usahaan, kar ena manaj er sebagai pengelola per usahaan yang akan menyaji kan lapor an laba di dal am lapor an keuangan bi sa mempengar uhi ti nggi r endahnya kualit as laba per usahaan. Kualitas l aba ber pengar uh negat if t er hadap ni lai per usahaan bisa disebabkan kar ena banyaknya per usahaan-per usahaan di Indonesia melakukan kecur angan di dalam lapor an keuangannya yang mecat at kan laba yang tinggi tet api tingkat pengembaliannya keci l. Hal t er sebut membuat invest or l ebih t er t ar ik melakukan invest asi ke per usahaan yang memi liki l aba yang kecil tetapi memi liki nil ai per usahaan yang ter us meningkat kar ena i nvestor bi sa mendapat kan ti ngkat pengembalian yang tinggi dan investor bisa mendapat kan keuntungan yang tinggi dar i hasil investasinya.

Pengaruh Kualitas Laba terhadap Nilai Perusahaan melalui Reaksi Pasar.

Dar i hasil peneliti an menunjukkan bahwa hi potesis 2 ditolak. Hal i ni ditunjukkan dengan nilai thitung 1,2280 < 1,98 nilai ttabel. Sehingga dapat di si mpulkan kualitas l aba tidak ber pengar uh ter hap nilai per usahaan mel al ui r eaksi pasar . Reaksi pasar sebagai var i abel mediasi dalam penelit ian i ni tidak bi sa dipakai unt uk peneliti an ber i kutnya. Hal ini mungki n disebabkan kar ena ti ngkat pengungkapan lapor an keuangan per usahaan-per usahaan yang masi h r endah di pasar modal sehingga membuat i nvestor t er tar ik untuk meli hat infor masi di dalam lapor an keuangan sebagai pengambil an keputusan investasi. Sel ai n it u, r et ur n saham yang tinggi dar ipada r et ur n i ndividu per usahaan membuat invest or ti dak ter tar i k melakukan investasi sehi ngga nantinya ti dak akan ber pengar uh t er hadap nilai per usahaan.

Pengaruh Kualitas Laba terhadap Reaksi Pasar

0,05. Sehingga dapat disimpulkan bahwa kuali tas laba ti dak ber pengar uh ter hadap r eaksi pasar . Hal ini sejalan dengan peneliti an Par ami ta & Hidayanti (2013: 18-19) menemukan bahwa t idak ada pengar uh ear ning r esponse coeffi cient (ERC) dengan har ga saham per usahaan. Sama halnya dengan peneliti an Muid & Catur (2005: 153) menyatakan t idak ter dapat per bedaan r eaksi pasar ter hadap per usahaan yang melakukan manajemen l aba dengan per usahaan yang tidak melakukan manajemen l aba. Menur ut Puspit asar i (2016: 13), t idak ber pengar uhnya kual itas laba t er hadap r eaksi pasar disebabkan kar ena angka ar us kas oper asi yang r endah, tingkat kor el asi yang r endah dengan l aba per usahaan yang akan mempengar uhi kuali tas laba, dan kualit as laba per usahaan yang tidak konsi st en. Hal ter sebut sejalan dengan Puspi ta (2017: 1026) yang mengemukakan bahwa pasar modal Indonesia masi h inefisi ensi sehingga membuat investor masi h memper ti mbangkan kondi si di luar per usahaan dan isu yang ber edar sebagai salah sat u faktor pengambilan suatu keputusan investasi. Sehingga membuat infor masi laba di dal am l apor an keuangan bukan salah satu faktor yang di pakai invest or unt uk pengambil an keputusan investasi di suatu per usahaan. Jadi , tinggi r endahnya kuali tas laba tidak akan ber pengar uh ter hadap r eaksi pasar .

5.

Keter batasan dan Agenda Penelitian Mendatang

Per iode dalam peneli tian ini hanya dilakukan sel ama enam (6) tahun betur ut -tur ut, yaitu per iode 2010-2015. Peneli tian sel anjutnya dihar apakan dapat menambah lagi per i ode pengamatan yang lebih panjang agar bisa menghasi lkan per bandingan dengan per iode pengamat an yang ber beda. Peneliti an i ni hanya menggunakan sektor manufakt ur sebagai sampel obser vasi. Peneli tian selanjutnya dihar apakan dapat menggunakan sampel peneliti an yang t idak hanya dar i sektor manufakt ur , tet api bi sa dar i sekt or lai n seper ti sektor per t anian, per tambangan, keuangan, jasa, dan pr oper ti . Penel itian i ni menggunakan var i abel r eaksi pasar sebagai var iabel int er veni ng. Peneliti an selanjutnya dihar apakan dapat menggunakan var i abel l ai n seper ti ukur an per usahaan,

cor por at e gover nance, dan kebi jakan devi den sebagai var iabel i nt er vening.

6.

Kesimpulan

Ber dasar kan hasi l penel itian mengenai kuali tas l aba, nilai per usahaan, dan r eaksi pasar pada per usahaan manufaktur yang ter daft ar di Bur sa Efek I ndonesia pada tahun 2010-2015 dapat di tar ik kesimpulan bahwa:

Per t ama, kual tias laba ber pengar uh negati f ter hadap nilai per usahaan, ber ar ti semakin kecil kual itas l aba maka semaki n tinggi pula nil ai per usahaan. Per usahaan sebai knya har us tr anspar an dalam melakukan pengungkapan l aba di dalam l apor an keuangannya. Sehi ngga nantinya akan membuat investor akan melihat i nfor masi laba di dal am lapor an keuangan sebagai faktor pengambilan keputusan investasi.

Kedua, kualitas laba tidak ber pengar uh t er hadap ni lai per usahaan melalui r eaksi pasar . Dalam hal i ni r eaksi pasar bukan var i abel i nt er vening antar a hubungan kualit as laba t er hadap nilai per usahaan. Banyaknya per usahaan-per usahaan di Indonesi a yang tidak mengungkapkan lapor an keuangannya di pasar modal membuat i nvestor t idak ter tar i k untuk meli hat lapor an keuangan per usahaan. Sehingga membuat t idak t er jadinya pengar uh r eaksi pasar ant ar a ti ngggi r endahnya kuali tas laba ter hadap nil ai per usahaan.

Keti ga, kuali tas laba tidak ber pengar uh ter hadap r eaksi pasar . Hal ini di sebabkan r endahnya t ingkat pasar modal di Indonesia membuat par a investor masi h memper ti mbangkan kondi si dil uar per usahaan dan isu yang ber edar . Sehingga tinggi r endahnya kualit as laba tidak akan mempengar uhi r eaksi pasar . Dan ter akhir , var i abel kontol debt equit y r atio (DER) dan l ever age

Daftar Pustaka

Abedi ni , B., Ranjbar , M. H., & Mozaffar i, A. (2014). Investigat ing Effect of Accounti ng Conser vati sm and Ear ning Qualit y on Reacti on of Investor s t o Cash Stocks of Companies Accept ed in Tehr an Stock Exchange. Int er national Jour nal of Academic Resear ch in Account i ng, Fi nance

and Management Sciences, 4(1), 331-339.

Budi har djo, A., Wintor o, D., Soehadi, A. W., Si mandjuntak, D., Sidik, I. G., & Kr i stamuljana, S. (2011).

Pi jar -Pijar Manaj emen Bisnis Indonesia. Jakar ta Selatan: Pr aset iya Mul ya Publishing.

Chan, K., Chan, L. K., Jegadeesh, N., & Lakonishok, J. (2006). Ear ni ngs Quality and Stock Retur n.

Jour nal of Business, 79(3), 1041-1082.

Dar jezi, J. I ., Khansalar , E., & Holt , A. (2015). The Rol e of Wor king Capi tal Accur al s on Ear nings Quality and Stock Retur n. Int er nati onal Jour nal of Economi cs and Fi nance, 7(9), 1-14.

Dechow, P. M., & Dichev, I. D. (2002). The Qual ity of Accr uals and Ear nings: The Rol e of Accr ual Esti mat ion Er r or s. The Account ing Review, 77(3), 35-59.

Fahmi, I. (2004). Pengant ar Manajemen Keuangan. Bandung: Al fabeta

Gamayuni, R. R. (2012). Pengar uh Intangible Asset, Kebijakan Keuangan, dan Ki ner ja Keuangan ter hadap Nilai Per usahaan. Jur nal Ekonomoi Trikonomika, 11(2), 119-136.

Har uman, T. (2008) . Pengar uh Str uktur Kepemili kan t er hadap Keputusan Pendanaan. Nat ional

Confer ence on Management Resear ch 2008, 1-20.

Jang, L., Sugiar to, B., & Siagian, D. (2013). Fakt or -Faktor yang Mempengar uhi Kuali tas Laba pada Per usahaan Manufaktur di BEJ. Jur nal Akunt abilit as, 6(2), 105-113.

Lestar i, L. S. (2013). Pengar uh Ear nings Management ter hadap Nil ai Per usahaan di moder asi dengan Pr akt i k Cor por ate Gover nance. Diponegor o Jour nal of Account ing, 2(3), 1-9.

Machdar, N. M., Manur ung, A. H., & Mur wani ngsar i, E. (2017). The Effect of Ear ni ngs Quality, Conser vatism, and Real Ear ni ngs Management on the Company's Per for mance and Infor mati on Asymmetr y as a Moder ating Var iable. Int er nat i onal Jour nal of Economics and

Fi nancial I ssues, 7(2), 309-318.

Mui d, D., & Catur , N. (2005). Pengar uh Manajemen Laba t er hadap Reaksi Pasar dan Risiko Invest asi pada Per usahaan Publik di Bur sa Efek Jakar ta. Jur nal Akunt ansi & Auditing, 1(2), 139-161. Par amita, R. W., & Hidayanti, E. (2013). Pengar uh Ear nings Response Coeffi si ent (ERC) ter hadap

Har ga Saham. Jur nal WIGA, 3(1), 12-20.

Per ot ti, P., & Wagenhofer , A. (2014) . Ear nings Qual ity Measur es and Excess Retur ns. Jour nal of

Business Finance & Account ing, 41(5&6), 545-571.

Puspita, I. L. (2017). Pengar uh Manaj emen Laba t er hadap Reaksi Pasar dengan Kepemilikan Manajer ial sebagai Var i abel Moder asi . Jur nal Ilmiah Gema Ekonomi, 7(1), 1013-1030.

Puspitasar i, R. (2016). Dampak Pengungkapan Laba Rugi Kompr ehensi f pada Pengar uh Kiner ja Keuangan terhadap Reaksi Pasar . Jur nal Ilmu dan Ri set Akunt ansi , 5(5), 1-18.

Sar i , F. A., & Sisdyani, E. A. (2012). Anal isis Januar y Effect di Pasar Modal Indonesia. E-Jur nal

Akunt ansi Univer sit as Udayana, 6(2), 237-248.

Set yawasih, R. (2007). Suat u Panduan Riset Manajemen Keuangan di Pasar Modal. Jur nal OPTIMAL, 1(1), 52-58.

Siallagan, H. (2009). Pengar uh Kuali tas Laba ter hadap Nil ai Per usahaan. Jur nal Akunt ansi

Kont empor er , 1(1), 21-32.