BAB II

TINJAUAN PUSTAKA

2.1 Pengertian dan sejarah Koperasi Syari’ah.

Koperasi Syari’ah secara teknis bisa dibilang sebagai koperasi yang prinsip kegiatan, tujuan dan kegiatan usahanya berdasarkan pada syariah Islam yaitu Al-qur’an dan As-sunah. Pengertian umum dari Koperasi Syari’ah adalah badan usaha koperasi yang menjalankan usahanya dengan prinsip-prinsip syariah.

Koperasi Syari’ah adalah usaha ekonomi yang terorganisir secara mantap, demokratis, otonom partisipatif, dan berwatak sosial yang operasionalnya menggunakan prinsip-prinsip yang mengusung etika moral dengan memperhatikan halal dan haramnya sebuah usaha yang dijalankannya sebagaimana diajarkan dalan agama Islam. (Buchori,2009)

Apabila koperasi memiliki unit usaha produktif simpan pinjam, maka seluruh produk dan operasionalnya harus dilaksanakan dengan mengacu kepada fatwa Dewan

Syariah Nasional (DSN) Majelis Ulama Indonesia.

Berdasarkan hal tersebut, maka Koperasi Syari’ah tidak diperkenankan berusaha dalam bidang-bidang yang didalamnya terdapat unsur-unsur riba, maysir dan gharar. Disamping itu, Koperasi Syari’ah juga tidak diperkenankan melakukan transaksi-transaksi derivatif sebagaimana lembaga keuangan syariah lainnya juga.(muhshodiq, 2012)

lainnya. Jika dilihat dri sistem perekonomian Islam, Koperasi Syari’ah sebagai bentuk syariah memiliki beberapa karakteristik. Salah satu karakteristiknya adalah bahwa kerugian yang terjadi pada Koperasi Syari’ah merupakan modal yang hilang, karena kerugian akan dibagi ke dalam bagian modal yang di investasikan dan akan ditanggung oleh para pemilik modal tersebut. Hal ini berarti tidk ada seorangpun dari pemilik modal yang dapat terhindar dari tanggung jawabnya terhadap kerugian yang timbul.

Keuntungan pada syirkah dibagi antara para mitra usaha dengan bagian yang telah ditentukan oleh mereka. Pembagian keuntungan tersebut bagi setiap mitra usaha harus ditentukan sesuai bagian tertentu atau persentase. Demikian juga halnya dengan sistem koperasi konvensional. Baik kerugian maupun keuntungan dibagi berdasarkan hasil keputusan rapat anggota. Secara sederhana dapat disimpulkan bahwa sebenarnya lebih banyak persamaan antara program kerja koperasi konvesional dengan Koperasi Syari’ah. Hal ini dikarenakan prinsip dasar kedua koperasi sama-sama menggunakan sistem bagi hasil.

(tiga ribu dua puluh) Koperasi Syari’ah di Indonesia yang bergerak di berbagai macam kelembagaannya.

Kelahiran Koperasi Syari’ah di Indonesia dilandasi oleh Keputusan Menteri (Kepmen) Koperasi dan UKM Republik Indonesia Nomor 91/Kep/M.KUKM/ IX/2004 tanggal 10 September 2004 Tentang Petunjuk Pelaksanaan Kegiatan Usaha Koperasi Jasa Keuangan Syariah. Keputusan Menteri ini memafasilitas berdirinya Koperasi Syari’ah menjadi koperasi jasa keuangan syariah (KJKS) atau unit jasa keuangan syariah (UJKS), dengan adanya sistem ini membantu koperasi serba usaha di Indonesia memiliki unit jasa keuangan syariah. (Prima, 2011)

Dengan demikian dalam rangka mempercepat pertumbuhan dan perkembangan Koperasi Syari’ah di Indonesia, ke depannya mutlak diperlukan adanya Undang-Undang Koperasi Syari’ah tersendiri yang mampu mengatur jalannya percepatan dari Koperasi Syari’ah itu sendiri.

2.2 Tujuan pembentukan Koperasi Syari’ah

Dalam rangka meningkatkan ekonomi umat sebagai bagian dari pembanguna ekonomi kerakyatan, maka sudah seharusnya memanfaatkan dan memberdayakan Koperasi Syari’ah sebagai lembaga yang menghimpun masyarakat ekonomi lemah dengan mengembangkan iklim usaha dalam lingkungan sosial ekonomi yang sehat dan menggandeng lembaga-lembaga pemerintah daerah, organisasi kemasyarakatan, dunia usaha, dan lembaga perbankan syariah yang sedang berkembang saat ini di Indonesia, dalam sebuah bentuk kemitraan berupa pembinaan manajerial koperasi, bantuan pengembangan perangkat dan sistem keuangan mikro, serta kerjasama pendanaan dan pembiayaan. (Imaniyanti, 2010)

kerakyatan, yang akan sulit jika dibiayai dengan menggunakan konsep perbankan murni, dan di sisi lain kemitraan juga akan meningkatkan kemampuan koperasi dan BMT sebagai lembaga keuangan-keuangan alternatif yang akhirnya program ekonomi kerakyatan yang dibicarakan selama ini dalam mencapai visi kesejahteraan lahir dan batin akan terwujud. (Sri, 2010)

Tujuan utama Koperasi Syari’ah, adalah untuk meningkatkan kesejahteraan anggotanya dan kesejahteraan masyarakat dan ikut serta dalam membangun perekonomian Indonesia berdasarkan prinsip-prinsip syariah (islam). Koperasi Syari’ah berlandaskan :

1. Koperasi Syari’ah berlandaskan syariah islam yaitu al-quran dan assunnah dengan saling tolong menolong (ta’awun) dan menguatkan (takaful).

2. Koperasi Syari’ah berlandaskan pancasila dan undang-undang dasar 1945. 3. Koperasi Syari’ah berazaskan kekeluargaan.

2.3 Prinsip Koperasi Syari’ah

1. Kekayaan adalah amanah Allah swt yang tidak dapat dimiliki oleh siapapun secara mutlak.

2. Keanggotaan bersifat sukarela dan terbuka

3. Manusia diberi kebebasan bermu’amalah selama bersama dengan ketentuan syariah.

4. Menerapkan cita-cita dan nilai-nilai Islam (keselamatan, berkeadilan, kedamaian, dan kesejahteraan) dalam kehidupan ekonomi masyarakat.

5. Jujur, Amanah, Mandiri.

6. Menjalin dan menguatkan kerja sama diantara anggota, antar koperasi dan atau lembaga lainnya

8. Menjunjung tinggi keadilan serta menolak setiap bentuk ribawi dan pemusatan

sumber dana ekonomi pada segelintir orang atau sekelompok

2.4 Fungsi Koperasi Syari’ah

Fungsi utama dari Koperasi Syari’ah adalah :

1. Membangun dan mengembangkan potensi dan kemampuan anggota pada

khususnya, dan masyarakat pada umumnya, guna meningkatkan kesejahteraan

sosial ekonominya.

2. Memperkuat kualitas sumber daya insani anggota, agar menjadi lebih amanah,

professional (fathonah), konsisten, dan konsekuen (istiqomah) di dalam menerapkan prinsip-prinsip ekonomi islam dan prinsip-prinsip syariah islam.

3. Berusaha untuk mewujudkan dan mengembangkan perekonomian nasional yang

merupakan usaha bersama berdasarkan azas kekeluargaan dan demokrasi

ekonomi.

4. Mengembangkan dan memperluas kesempatan kerja.

5. Mengembangkan kegiatan simpan pinjam dengan prinsip bagi hasil.

Di dalam manajemen Koperasi Syari’ah, Kopersi Syari’ah juga memiliki 2

fungsi utama, yaitu sebagai berikut:

1. Penghimpunan dana (funding) / Simpanan

Dalam penghimpunan dana (funding) diupayakan untuk direncanakan dengan matang, supaya menarik minat masyarakat untuk bergabung dengan koperasi. Prinsip

utama dari penghimpunan dana Koperasi Syari’ah ini adalah kepercayaan, yang

artinya bila banyak masyarakat yang percaya dengan koperasai tersebut maka akan

banyak masyarakat yang menaruh dananya pada koperasi yang terpercaya tersebut.

menjalankan perannya sebagai penyalur dana dari dana masyarakat yang telah

dipercayakan kepada lembaga yang terkait.

2. Pembiayaan (Financing Landing) / Penyaluran Dana

Berdasarakan UU No. 7 tahun 1992, yang dimaksud pembiyaan adalah

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan tujuan

atau kesepakatan pinjam meminjam antara koperasi dengan pihak lain yang

mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu

ditambah dengan sejumlah bunga, imbalan atau pembagian hasil. Sebagai upaya

memperoleh pendapatan yang semaksimal mungkin, aktivitas pembiayaan Koperasi

Syari’ah, juga menganut azas syariah, yaitu dapat berupa bagi hasil, keuntungan

maupun jasa manajemen. Upaya ini harus dikendalikan sedemikian rupa sehingga

kebutuhan likuiditas dapat terjamin dan tidak banyak dana yang menganggur.

(Rahmaniyah, 2008).

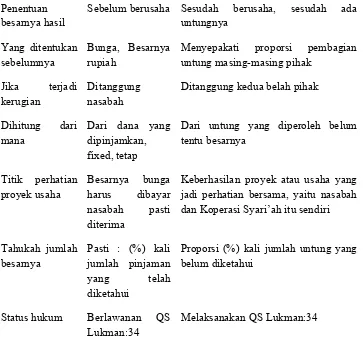

2.5 Sistem Koperasi Syari’ah

Sistem, Sumber dan penyebaran Bagi hasil pada Koperasi Syari’ah dijelaskan

Tabel 2.1

Sistem, Sumber dan Penyebaran Bagi Hasil

Sumber: Nurhartati, 2008

2.6 Strategi

Strategi adalah arah atau jalan yang akan ditempuh organisasi dalam rangka

menjalankan misinya untuk menuju pencapaian misi. Menurut KBBI (Kamus Besar

Bahasa Indonesia), strategi adalah ilmu dan seni menggunakan semua sumber daya

untuk melaksanakan kebijaksanaan tertentu dalam perang maupun damai. Secara

eksplisit, strategi adalah rencana tindakan yang menjabarkan alokasi sumber daya

aktivitas lain untuk menanggapi lingkungan dan membantu organisasi mencapai

sasaran. Intinya, strategiadalah pilihan untuk melakukan aktivitas yang berbeda atau

Hal Sistem Bunga Sistem Bagi Hasil

Penentuan besarnya hasil

Sebelum berusaha Sesudah berusaha, sesudah ada untungnya

untuk melaksanakan aktivitas dengan cara yang berbeda dari pesaing. (Muljono,

2012)

Strategi pengembangan usaha koperasi serba usaha menurut Romadhona

(2010), strategi yang diterapkan dalam upaya mengembangkan usaha koperasi serba

ada, sebaiknya mengacu pada strategi penetrasi pasar serta menambah jaringan

distribusi untuk memperluas jangkauan pasar. Strategi pengembangan usaha koperasi

pegawai menurut Fadhli (2009), strategi yang diterapkan dalam upaya

mengembangkan usaha koperasi pegawai adalah meningkatkan kualitas pelayanan.

Dalam merumuskan strategi diperlukan analisis lingkungan dan eksternal, untuk

mengidentifikasi kelemahan dan kekuatan internal, serta mengidentifikasi peluang

dan ancaman eksternal. Sehingga perlu dikaji lebih dalam mengenai aspek-aspek yang

mempengaruhi lingkungan eksternal dan lingkungan internal.

Menurut Stonner dan Wenkel (1986:175) mengemukakan lima karakteristik

perencanaan strategi yaitu :

1. Berkaitan dengan pertanyaan dasar dan memberikan jawaban atas pertanyaan

tersebut.

2. Memberikan kerangka untuk perencanaan yang lebih lama dari pada jenis

perencanaan lainnya.

3. Menyangkut kurun waktu yang lebih lama dari pada jenis perencanaan lainnya

4. Membantu memusatkan energi dan sumber daya organisasi pada kegiatan yang

menyangkut prioritas tinggi

5. Merupakan aktivitas dimana manajemen puncak harus secara efektif terlibat.

Menurut Bryson dalam bukunya Perencanaan Strategi Bagi Organisasi Sosial

(2007:5) “Perencanaan strategi sebagai upaya yang di disiplinkan untuk membuat

organisasi, apa yang dikerjakan organisasi, dan mengapa organisasi mengerjakan

seperti itu.”

2.2.6. Pelaksanaan Strategi

Dalam kamus bahasa Indonesia yang disusun oleh Poewadarminta (1976;553)

dalam bukunya Kamus Bahasa Indonesia diberikan batasan mengenai pelaksana dan

pelaksanaan sebagai; “Pelaksana adalah orang-orang yang mengerjakan atau

melaksanakan rencana yang telah disusun, sedangkan pelaksanaan adalah perihal

perbuatan usaha atau pelaksanaan rancangan”.

Kata pelaksanaan juga memiliki makna kata yang sama dengan kata

implementasi, lebih lanjut Abdullah (1987:09) dalam bukunya Konsep Pendekatan

dan Relevansinya dalam Pembangunan mengemukakan : Implementasi adalah suatu

proses rangkaian kegiatan tindak lanjut setelah sebuah rencana dan kebijaksanaan

ditetapkan yang terdiri atas pengambilan keputusan, langkah-langkah strategi

maupun yang operasional yang ditempuh guna mewujudkan suatu kegiatan menjadi

kenyataan guna mencapai sasaran dari program yang ditetapkan semula.

Menurut Higgins yang dikutip oleh J. Salusu (1996:409), dalam bukunya

Pengambilan Keputusan Strategis menyatakan banwa : Implementasi merupakan

rangkuman dari berbagai kegiatan yang didalamnya sumber daya manusia

mengunakan daya lain untuk mencapai sasaran dari strategi. Kegiatan ini menyentuh

semua jajaran manajemen mulai dari manajemen puncak sampai pada karyawan

paling bawah.

Dari defenisi di atas menunjukkan bahwa implementasi atau pelaksanaan

merupakan aspek operasional dari rencana atau penerapan berbagai program yang

telah disusun sebelumnya, mulai dari penetapannya pada hasil akhir yang dicapai

Untuk melihat apakah strategi yang telah ditentukan tepat atau tidak, baik

pada tingkat organisasi atau bisnis yang ditangani, tidak hanya terletak pada tepatnya

pilihan yang dijatuhkan pada satu alternatif yang diperkirakan akan mendukung

keseluruhan upaya untuk mencapai tujuan dan berbagai sasaran serta

mengembangkan misi yng telah ditentukan, juga tidak hanya terletak pada akuratnya

analisis strategi yang dilakukan melainkan terutama pada analisis terakhir terjadi pada

waktu strategi tersebut diimplementasikan. (siagian, 2005 ; 198).

Selanjutnya Siagian membagi tiga tahap yang penting dalam implementasi

strategi, yaitu :

1. Mengidentifikasi sasaran tahunan yang berperan sebagai pemandu-pemandu

dalam proses implementasi karena merupakan rincian sasaran jangka pendek

yang spesifik diangkat dari sasaran jangka panjang.

2. Merumuskan strategi dalam berbagai bidang nasional yang merupakan

terjemahan strategi dasar pada tingkat stuan bisnis yang dikelola menjadi

rencana aksi bagi bagian-bagian satuan bisnis yang bersangkutan.

3. Merumuskan dan mengkombinasikan berbagaia kebijaksanaan untuk

digunakan sebagai penuntun bagi para manajer operasional beserta para

bawahan dalam pengambilan berbagai keputusan operasional, dalam rangka

implementasi berbagai strategi yang telah ditetapkan oleh manajemen pada

tingkat yang lebih tinggi, termasuk manajemen puncak.

Sejalan dengan itu, dapat diakatakn bahwa rencana adalah 20% keberhasilan

adalah 60%, 20% sisanya adalah bagaimana kita menegendalikan implementasi.

Implementasi adalah hal yang paling berat, karena disini masalah-masalah yang

kadang tidak dijumpai dalam konsep, muncul dilapangan. Selain itu, ancaman utama

Untuk menjamin bahwa strategi itu berhasil, diperlukan keijaksanaan

organisasi yang akan menyediakan semua fasilitas yang diperlukan dalam

menyelesaikan masalah-masalah yang timbul selama pelaksanaan. Kebijaksanaan itu

mengatur batas-batas apa yang dapat dan yang tidak dapat dikerjakan,

tindakan-tindakan administratif mana yang boleh dan tidak boleh dikerjakan atau dijalankan.

Alexander (1191) mencoba mengungkapkan beberapa masalah yang terjadi dalam

dalam melaksanakan suatu strategi. Masalah yang paling sering terjadi adalah jangka

waktu pelaksanaan. Jangka waktu pelaksanaan ternyata jauh lebih lama daripada yang

direncanakan karena timbul banyak masalah baru yang tidak dapat diantisipasi, tidak

diprediksikan sebelumnya. Sementara itu selama pelaksanaan, koordinasi tidak

berjalan secara efektif. Pada saat analisis SWOT dilakukan, masalah yang berkaitan

dengan faktor eksternal telah banyak dibahas. Tetapi pada saat pelaksanaannya faktor

itu banyak sekali dilupakan dan tidak terkontrol. Akibatnya adalah aktivitas organisasi

kadang-kadang terpengaruh oleh faktor eksternal yang tidak terkendali itu sehingga

hasil yang diperoleh tidak seperti yang diinginkan.

2.7 Penelitian Terdahulu

Try (2011) dalam skripsinya yang berjudul Analisis Strategi Pengembangan

Usaha Jasa Keuangan Syariah di Bidang Agribisnis (Studi Kasus Koperasi Jasa

Keuangan Syariah Berkah Madani Cimanggis, Kota Depok) berkesimpulan,

berdasarkan hasil analisis internal didapatkan bahwa faktor kunci Peluang KJKS

Berkah Madani Cimanggis adalah minat syariah yang semakin besar. Sedangkan

faktor-faktor yang menjadi ancaman bagi pengembangan koperasi di bidang

agribisnis adalah kurangnya kesadaran masyarakat berkoperasi. Dengan demikian,

peluang yang masih dimiliki usahanya dan mengantisipasi ancaman yang mungkin