PERKEMBANGAN TERKINI DALAM PEMBIAYAAN INFRASTRUKTUR

YANG MELIBATKAN PARTISIPASI BADAN USAHA

Andreas Wibowo1,2

1

Badan Penelitian dan Pengembangan, Kementerian Pekerjaan Umum dan Perumahan Rakyat 2

Sekolah Pascasarjana Program Studi Teknik Sipil Universitas Katolik Parahyangan Email: [email protected]; [email protected]

ABSTRAK

Partisipasi badan usaha dalam penyelenggaraan infrastruktur di Indonesia sangat dibutuhkan. Tulisan ini memaparkan perkembangan terkini dalam pembiayaan proyek-proyek infrastruktur yang melibatkan badan usaha, khususnya untuk proyek-proyek yang direalisasikan menggunakan skema Kerjasama Pemerintah dan Badan Usaha/Swasta (KPBU/KPS). Dua fokus dalam tulisan ini adalah jenis-jenis dukungan Pemerintah untuk menciptakan iklim investasi yang lebih kondusif bagi badan usaha dan skema-skema pembiayaan inovatif untuk lebih mendorong partisipasi badan usaha. Termasuk di dalam dukungan yang dibahas adalah penjaminan infrastruktur, viability gap funding (dukungan kelayakan) dan hibah sebagian konstruksi. Adapun skema pembiayaan yang didiskusikan meliputi availability payment (pembayaran ketersediaan layanan), dana talangan oleh badan usaha, dan penugasan badan usaha milik negara. Tulisan ini juga menawarkan beberapa ranah riset terkait KPBU/KPS yaitu penentuan minimum attractive rate of return, evaluasi dampak finansial dan analisis kewajiban kontijensi akibat penjaminan, dan asesmen nilai manfaat uang (value for money).

Kata kunci: infrastruktur, KPBU/KPS, pembiayaan, dukungan, ranah riset

1.

PENDAHULUAN

Ketersediaan infrastruktur yang andal memiliki peran yang sangat vital dalam menentukan pertumbuhan ekonomi, daya saing nasional, dan kesejahteraan masyarakat (World Bank 1994). Hasil studi empiris Calderon dan Serven (2004) menyatakan stok infrastruktur berkorelasi positif terhadap pertumbuhan ekonomi dan negatif terhadap kesenjangan kesejahteraan. World Economic Forum (WEF) menggunakan infrastruktur sebagai salah satu pilar persyaratan dasar meningkatkan daya saing suatu negara. Dalam Global Competitiveness Report 2016–2017, WEF menempatkan daya saing Indonesia pada peringkat ke-41 dari 138 negara atau turun dari peringkat tahun sebelumnya, 37 dari 140 negara (Schwab 2016). Untuk infrastruktur, Indonesia menempati peringkat ke-60 dengan skor 4,2 (dari skala 7) yang tidak banyak berubah dari peringkat sebelumnya (peringkat ke-62, skor = 4,2).

Pemerintah sangat menyadari peran penting infrastruktur tersebut. Karenanya, dalam Rencana Pembangunan Jangka Menengah Nasional 2015–2019, pembangunan infrastruktur menjadi salah satu agenda prioritas nasional untuk mewujudkan bangsa yang berdaya saing dan meningkatkan produktivitas rakyat. Untuk sektor pekerjaan umum dan perumahan rakyat (PUPR), Badan Perencanaan dan Pembangunan Nasional (2015) menegaskan dukungan ketersediaan infrastruktur andal bersifat multidimensi: infrastruktur dasar, ketahanan pangan, dan konektivitas.

Salah satu tantangan yang harus dihadapi dalam penyediaan infrastruktur adalah tingginya pembiayaan. Investasi yang dibutuhkan selama 2015–2019 adalah Rp4.796 trilyun–merupakan angka revisi dari perkiraan sebelumnya yaitu Rp5.519 trilyun–dan dari jumlah tersebut lebih kurang 40 % berasal dari sektor PUPR (i.e. jalan, sumber daya air, air bersih dan limbah, dan perumahan). Di sisi lain, kemampuan Pemerintah, baik pusat maupun daerah, sangat terbatas. Pemerintah melalui Anggaran Pendapatan dan Belanja Negara/Daerah (APBN/D) hanya mampu menutup sekitar 41,25 %-nya saja; sisanya diharapkan dapat dibiayai oleh Badan Usaha Milik Negara (BUMN) sebesar 22,23 % dan badan usaha sebesar 36,52 % melalui skema Kerjasama Pemerintah dan Badan Usaha (KPBU) atau lebih spesifik lagi Kerjasama Pemerintah dan Swasta (KPS).

Fakta menunjukkan banyak proyek infrastruktur yang ditawarkan Pemerintah namun yang dapat direalisasikan masih sangat terbatas (Badan Perencanaan dan Pembangunan Nasional 2015b). Pemerintah juga menyadari bahwa meski konsep yang bagus, KPS masih dirasakan sulit diterapkan di Indonesia (“Menkeu : PPP ide yang bagus tetapi

sulit diimplementasikan” 2015). Meski demikian, tren ke arah positif terus terjadi, seiring dengan komitmen dan

dukungan Pemerintah, termasuk inovasi-inovasi pembiayaan yang terus dikembangkan.

Tulisan ini memaparkan perkembangan terkini (state of the art) pembiayaan infrastruktur yang melibatkan badan usaha. Ada setidaknya dua manfaat yang bisa ditawarkan dari perspektif praktis dan akademis. Pertama, tulisan ini memberikan pemahaman kepada pemangku kepentingan (e.g. badan usaha, Penanggung Jawab Proyek Kerjasama/PJPK, institusi pembiayaan) bahwa beberapa alternatif dukungan dan skema pembiayaan infrastruktur dapat diterapkan dan disesuaikan dengan karakteristik sektor dan proyek. Kedua, tulisan ini diharapkan dapat memerkaya body of literature tentang KPBU/KPS di Indonesia dan beberapa ranah yang menarik untuk diteliti secara lebih mendalam ke depannya.

2.

DUKUNGAN PEMERINTAH

Investasi infrastruktur–terlepas dari sumber pembiayaannya–memiliki sifat yang sangat unik, berbeda dengan investasi di sektor-sektor lainnya. Investasi di sektor ini kerap dikarakteristikkan dengan investasi jangka panjang (20–50 tahun) dengan aset bersifat mengendap (sunk and immobile), kebutuhan pembiayaan yang sangat besar di awal, pemulihan biaya lambat yang lambat, dan berisiko tinggi dengan profil yang terus berubah sepanjang siklus hidup investasi. Dengan karakteristik yang demikian spesifik, menarik badan usaha (i.e. swasta) ke sektor infrastruktur jelas bukan perkara yang mudah.

Calon badan usaha membutuhkan lingkungan makro, meso, dan mikro yang kondusif untuk dapat berinvestasi di sektor infrastruktur yang kerapkali sensitif secara politis. Banyak faktor kunci sukses yang harus dipenuhi untuk menjadikan skema KPBU/KPS berhasil (e.g.. Ameyaw and Chan 2016; Babatunde et al. 2012; Jacobson and Choi 2008; Kwofie et al. 2014). Untuk konteks Indonesia, komitmen Pemerintah terkait kesinambungan kebijakan, transparansi, dan pemberantasan korupsi menjadi faktor kunci yang paling utama pada level makro (Wibowo and Alfen 2014).

Setelah mengalami kolaps berkepanjangan pascakrisis moneter 1997/8, Pemerintah sejak 2004 terus berusaha menciptakan iklim investasi yang lebih baik melalui paket-paket kebijakan di berbagai sektor infrastruktur (lihat detail dalam Wibowo and Permana 2016). Dari aspek regulasi, KPBU/KPS diatur dalam Peraturan Presiden (Perpres) No. 67 tahun 2005 yang telah sempat diamendemen sampai tiga kali dan kemudian digantikan dengan Perpres 38 tahun 2015 yang berlaku sampai sekarang. Upaya-upaya ini setidaknya memerlihatkan Pemerintah berkomitmen dan berkepentingan dengan semakin berkembangnya KPBU/KPS pada proyek-proyek infrastruktur yang ditawarkan (solicited) atau atas prakarsa badan usaha (non-solicited).

Yang terkini adalah penerbitan Perpres No. 3 tahun 2016 dan Instruksi Presiden (Inpres) No. 1 tahun 2016 tentang percepatan pelaksanaan Proyek Strategis Nasional (PSN), yang di dalamnya termasuk lebih dari 220 proyek infrastruktur, baik yang sifatnya cost recovery maupun non-cost recovery, KPBU/KPS maupun non-KPBU/KPS. Dalam Perpres dan Inpres ini, Pemerintah memberikan dukungan perizinan dan non-perizinan. Berikut ini akan disampaikan beberapa bentuk dukungan yang telah diberikan Pemerintah sebelum Perpres dan Inpres tersebut diterbitkan.

Penjaminan infrastruktur

Salah satu bentuk dukungan yang diberikan Pemerintah untuk proyek infrastruktur yang diimplementasikan menggunakan skema KPBU/KPS adalah penjaminan infrastruktur. Penjaminan dikategorikan sebagai dukungan kontijen mengingat kewajiban pembayaran Pemerintah kepada pihak yang dijamin tergantung pada terjadi atau tidaknya kejadian yang dijamin (Irwin 2007).

Secara teoretis dapat dibuktikan bahwa penjaminan dapat menurunkan biaya modal (cost of capital) dan meningkatkan return on equity (lihat Wibowo 2006a, 2007). Dampak positif terhadap kelayakan ini dimungkinkan karena risiko investasi tereduksi sementara ekspektasi cash flows akan meningkat (Wibowo 2010a). Pada tataran praktis, penjaminan seharusnya dapat meningkatkan creditworthiness proyek. Pihak kreditor akan merasa lebih nyaman saat Pemerintah menjamin pembayaran utang yang harus dilakukan debitor (i.e. badan usaha) jika proyek infrastruktur mengalami kesulitan keuangan.

penjaminan harus ada sebagai bagian dari transaksi. Ini terjadi saat risiko yang dihadapi oleh badan usaha dan/atau kreditor sangat tinggi sehingga membutuhkan penjaminan dari pemerintah.

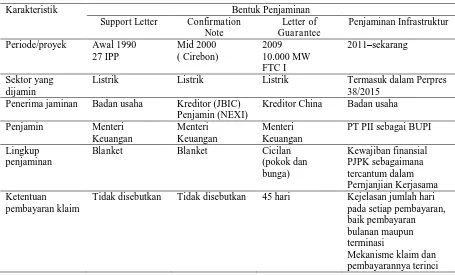

Pemberian penjaminan infrastruktur bukan suatu yang baru di Indonesia. Dukungan ini telah setidaknya sudah diberikan sejak awal tahun 1990 untuk sektor listrik dalam bentuk support letter oleh Menteri Keuangan. Lingkup penjaminan generasi pertama ini bersifat menyeluruh (blanket guarantee) yang tentu saja menimbulkan risiko fiskal yang terlalu besar bagi Pemerintah. Dalam perkembangannya, lingkup penjaminan dirasionalisasi yaitu jaminan atas pembayaran cicilan utang bila Perusahaan Listrik Negara (PLN) mengalami gagal bayar. Penjaminan ini diberlakukan untuk program percepatan penyediaan listrik 10.000 MW tahap pertama.

Pada generasi penjaminan berikutnya, Pemerintah menerbitkan Peraturan Menteri Keuangan (PMK) No. 38 tahun 2006 yang mendefinisikan secara lebih tegas ruang lingkup penjaminan untuk menjaga keberlanjutan fiskal. Dalam peraturan ini risiko yang bisa dijamin Pemerintah adalah risiko politik, risiko kinerja (i.e. risiko lahan, risiko operasional) dan risiko permintaan.

Proyek Jakarta Monorail (JM) seyogyanya menjadi kandidat proyek infrastruktur yang akan dijamin menggunakan peraturan ini. Jaminan yang akan diberikan adalah jumlah penumpang minimum, 160.000 per hari : jika jumlah penumpang di bawah jumlah tersebut, kekurangannya akan dibayar oleh Pemerintah. Selama lima tahun, JM meminta jaminan maksimum $22,5 juta per tahun jika terjadi kekurangan penumpang (“PT Jakarta Monorail

bersikeras minta jaminan pemerintah” 2006). Menggunakan teori opsi, Wibowo (2006) memerkirakan kewajiban

yang harus dibayar pada tahun pertama JM beroperasi bisa mencapai $10,4 juta ($1 = Rp9.200 pada tahun 2006). Faktanya, proyek ini tidak pernah terealisasi sampai sekarang dan PMK 38/2006 praktis tidak pernah digunakan.

Lingkup penjaminan menjadi lebih terbatas pada risiko politik saja saat Pemerintah menerbitkan Perpres No. 78 tahun 2010 dan PMK No. 260 tahun 2010 sebagai petunjuk pelaksanaannya, menggantikan PMK 38/2006. Dalam kedua peraturan ini disebutkan risiko infrastruktur yang dapat dijamin adalah risiko yang diakibatkan: (i) tindakan atau tiadanya tindakan PJPK atau pemerintah selain PJPK, (ii) kebijakan PJPK atau pemerintah selain PJPK, (iii) keputusan sepihak oleh PJPK atau pemerintah selain PJPK, dan (iv) ketidakmampuan PJPK melaksanakan kewajiban yang ditentukan kepadanya oleh badan usaha dalam perjanjian kerjasama.

Dalam Perpres 78/2010 juga dinyatakan bahwa dalam program penjaminan infrastruktur di Indonesia berlaku single-window policy yang mana seluruh penjaminan akan diberikan oleh badan usaha penjaminan infrastruktur (BUPI). Yang ditunjuk sebagai BUPI saat ini adalah PT Penjaminan Infrastruktur Indonesia (PII), sebuah BUMN yang 100 % sahamnya dimiliki oleh Pemerintah melalui Kementerian Keuangan. Tabel 1 memerlihatkan perkembangan bentuk-bentuk penjaminan infrastruktur dari masa ke masa sampai saat ini.

Tabel 1. Perkembangan pemberian jaminan di Indonesia (Roesly 2012)

Karakteristik Bentuk Penjaminan

Listrik Listrik Listrik Termasuk dalam Perpres

38/2015 Penerima jaminan Badan usaha Kreditor (JBIC)

Penjamin (NEXI)

Satu isu yang menarik untuk didiskusikan adalah dengan demikian pemberian jaminan atas risiko permintaan tidak dimungkinkan lagi untuk terutama proyek-proyek infrastruktur yang bersifat ritel (e.g. jalan tol, kereta api) karena jaminan tersebut memang tidak pernah disebutkan secara eksplisit sebagaimana PMK 38/2006. Yang jelas, risiko permintaan tidak sepenuhnya berada di bawah kendali Pemerintah (e.g. volume lalu lintas). Salah satu interpretasi yang muncul adalah bukan permintaan yang dijamin oleh Pemerintah melainkan janji Pemerintah yang menjamin permintaan. Bila Pemerintah melanggar kesepakatan membayar badan usaha akibat permintaan tidak sesuai dengan yang dijanjikan, jaminan yang diberikan akan diklaim (called).

Di beberapa negara, jaminan permintaan minimum telah dipraktikkan biasanya untuk proyek-proyek transportasi seperti di Chile (Gomes-Lobo and Hinojosa 2000; Sfakianakis and van de Laar 2013), Kolumbia, Korea, Spanyol (Shan et al. 2010), Brazil (Brandao et al. 2012). Bentuk kompensasi jika klaim terjadi pun beragam, seperti perpanjangan masa konsesi, pembayaran tunai, atau pembayaran tunai disertai dengan mekanisme clawback yaitu ada sharing kepada pemerintah jika permintaan melebihi batas atas yang disepakati bersama (Fisher and Babbar 1996).

Tidak semua negara memiliki kisah sukses dengan program penjaminan permintaan. Bila Chile bisa dianggap negara yang berhasil mengelola kewajiban kontijensinya, Korea secara gradual mengurangi level penjaminan dari tahun ke tahun dan mulai 2009 program penjaminan permintaan minimum resmi dihapus dan digantikan dengan skema build-transfer-lease (lihat Tabel 2). Alasannya, jaminan permintaan menciptakan moral hazard oleh badan usaha dengan memberikan insentif kepada mereka untuk overestimasi permintaan dan dukungan ini dianggap berlebihan karena badan usaha sebenarnya juga sudah menikmati rate of return tinggi (Park 2012).

Tabel 2. Perkembangan pemberian jaminan pendapatan minimum di Korea (Park 2012)

Januari 1999 Mei 2003 Januari 2006 Oktober

2009

Solicited Unsolicited Solicited Unsolicited

Durasi jaminan Selama masa operasi 15 tahun 10 tahun Dihapuskan Dihapuskan Maksimum level

yang dijamin

90 % 80 % 5 tahun I

90 % 5 tahun II

80 % 5 tahun III

70 %

5 tahun I 75 % 5 tahun II

65 %

Syarat Tidak ada Jaminan tidak

berlaku jika pendapatan aktual < 50 % dari perkiraan pendapatan

Jaminan tidak berlaku jika pendapatan aktual < 50 % dari perkiraan pendapatan

Di Indonesia, sejauh ini memang belum ada PJPK yang memberikan janji untuk memberikan kompensasi jika permintaan realisasi di bawah permintaan yang disepakati dalam perjanjian. Yang mulai marak adalah pemberian jaminan atas risiko politik, terutama menyangkut pembebasan lahan, penetapan tarif, dan gagal bayar PJPK. Yang fenomenal dan menjadi proyek infrastruktur pertama yang dijamin PII adalah proyek pembangkit listrik tenaga uap (PLTU) di Batang (Jawa Tengah) yang bernilai lebih dari Rp40 trilyun. Selanjutnya jaminan yang diberikan PII untu infrastruktur PUPR meliputi proyek Sistem Penyediaan Air Minum (SPAM) Umbulan di Jawa Timur, SPAM Semarang Barat, SPAM Bandar Lampung, Jalan Tol Pandaan–Malang, Jalan Tol Batang–Semarang, Jalan Tol Manado–Bitung, dan Jalan Tol Balikpapan– Samarinda (iigf.co.id, diakses tanggal 8 Oktober 2016).

Dukungan kelayakan

Viability gap funding

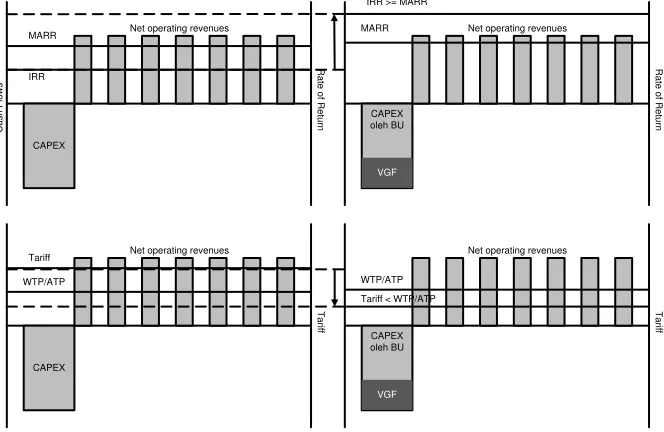

Viability gap funding (VGF; dukungan kelayakan) merupakan instrumen dukungan fiskal berupa hibah untuk membiayai sebagian biaya konstruksi proyek KPBU/KPS yang nilai totalnya setidaknya Rp100 milyar. Dengan biaya konstruksi yang direduksi, tarif menjadi terjangkau (i.e. tidak melebihi kesediaan/kemampuan membayar calon pengguna) dan/atau meningkatkan internal rate of return (IRR) proyek sehingga sama atau lebih tinggi dari minimum attractive rate of return (MARR; lihat Gambar 1).

CAPEX

Gambar 1. Dampak dukungan kelayakan terhadap kelayakan finansial

Mekanisme pemberian VGF diatur melalui PMK No. 223 tahun 2012 yang diikuti dengan PMK 143 tahun 2013 sebagai panduan pemberian VGF. Besaran VGF bukan tanpa batas yaitu tidak boleh mendominasi biaya konstruksi proyek kerjasama. Pemberian dukungan ini pun hanya dimungkinkan sebagai last resort setelah seluruh alternatif yang mungkin (e.g. peningkatan tarif, perpanjangan masa konsesi, perubahan ruang lingkup untuk menurunkan biaya investasi) tidak mampu meningkatkan kelayakan proyek sebagaimana diharapkan.

Untuk tetap membuat proyek infrastruktur kompetitif, VGF ini digunakan sebagai satu-satunya parameter lelang yaitu peserta lelang yang menawar VGF terendah yang akan mendapatkan konsesi. Dalam banyak hal, konsep VGF yang diterapkan di Indonesia ini mirip dengan VGF yang dipraktikkan di India. Perbedaannya, salah satunya, batasan VGF di mana di India digunakan aturan 20 % + 20 %. Sama dengan di Indonesia, VGF juga digunakan sebagai parameter lelang namun besarnya tidak boleh melebihi 20 % biaya konstruksi. Hanya jika pemerintah berpandangan bahwa 20 % tersebut belum memadai untuk membuat proyek layak finansial, penambahan hanya diizinkan sampai 20 % berikutnya (PPP Cell 2008).

Untuk sektor jalan tol, ruas-ruas yang layak finansial akan di-KPBU-kan dengan model Build, Operate, Transfer (BOT) sementara ruas-ruas yang tidak layak akan didukung dengan VGF dengan model supported BOT (SBOT). Untuk sektor air minum, contoh proyek yang berhasil mendapatkan persetujuan VGF dari Kementerian Keuangan adalah SPAM Bandar Lampung (“Kontrak proyek SPAM Bandar Lampung diteken Maret 2016” 2015) dan SPAM Umbulan (“Tertunda 43 Tahun, proyek penyediaan air minum umbulan siap dibangun” 2016).

Hibah sebagian konstruksi

Selain dana tunai dalam bentuk VGF, bentuk dukungan kelayakan finansial lain adalah hibah sebagian konstruksi yang diterapkan untuk sektor jalan tol. Untuk mengurangi biaya investasi badan usaha jalan tol (BUJT), Pemerintah memberikan hibah fisik dengan membangun sebagian ruas menggunakan APBN, termasuk di dalamnya pinjaman luar negeri. Selanjutnya, BUJT diberikan konsesi untuk mengoperasikan seluruh ruas jalan tol, baik yang dibangun oleh Pemerintah maupun BUJT. Beberapa contoh meliputi proyek jalan tol Cileunyi–Sumedang–Dawuan, Manado– Bitung, Balikpapan–Samarinda, dan Ngawi–Kertosono (Badan Pengatur Jalan Tol 2015).

dengan skema penjaminan yang telah didiskusikan sebelumnya, BUJT bisa saja meminta jaminan Pemerintah untuk memitigasi interface risk ini.

Dana talangan tanah dan land capping

Tanah menjadi salah satu kendala paling signifikan dalam pembangunan infrastruktur. Bila ditinjau dari prinsip alokasi risiko yang efisien, risiko lahan seharusnya menjadi tanggung jawab Pemerintah, bukan badan usaha. Praktik memerlihatkan bahwa transfer risiko pengadaan tanah kepada badan usaha berdampak negatif bagi keberlangsungan proyek itu sendiri. Proses pengadaan menjadi berlarut-larut dan hal ini justru semakin mendongkrak harga tanah terus meningkat. Pengalaman masa lalu menunjukkan banyak proyek infrastruktur yang akhirnya mangkrak karena tanah tidak berhasil disediakan. Karenanya dalam Perpres 38/2015 diatur bahwa pengadaan tanah untuk KPBU/KPS diselenggarakan oleh Pemerintah dan badan usaha dapat membayar kembali sebagian atau seluruh biaya pengadaan tanah saat proyek KPBU/KPS diperhitungkan layak finansial. Dengan demikian seluruh risiko dan ketidakpastian berkaitan dengan pengadaan tanah menjadi tanggung jawab Pemerintah sepenuhnya.

Sebelum Perpres 38/2015 diterbitkan, Pemerintah juga sebenarnya telah mengeluarkan Peraturan Menteri (Permen) Pekerjaan Umum No. 4 tahun 2007 yang telah diamendemen sampai dua kali, terakhir Permen PU No. 23 tahun 2014 tentang dana bergulir untuk pengadaan tanah jalan tol. Menyadari bahwa risiko tanah sangat tinggi di Indonesia, pihak kreditor kerap kali enggan mencairkan pinjamannya kepada BUJT sebelum persoalan dengan tanah selesai. Di sisi lain, di beberapa ruas jalan tol (e.g. ruas tol dalam kota), kebutuhan biaya tanah pengadaaan jalan tol sangat tinggi yang tidak memungkinkan tertutup oleh ekuitas BUJT.

Sehubungan dengan hal di atas, Pemerintah memberikan dana talangan yang sifatnya bergulir (revolving fund). Dengan dana talangan ini, satu atau lebih seksi jalan tol tanahnya dapat dibebaskan, konstruksi dapat dilaksanakan dan selanjutnya jalan tol dapat dioperasikan. Penghasilan yang diperoleh dari pengoperasian satu atau lebih seksi tersebut digunakan untuk membayar kembali dana talangan yang disediakan Pemerintah, berikut dengan bunga dan biaya administrasi sebagaimana disepakati dalam Perjanjian Layanan Dana Bergulir. Sampai saat ini skema dana talangan masih akan terus dilaksanakan dan ke depannya Lembaga Manajemen Aset Negara yang akan mengelola dana talangan ini.

Selain dana talangan, Pemerintah juga pernah memberikan instrumen land capping untuk melindungi BUJT dari risiko kenaikan harga tanah yang berlebihan. Pemerintah menerbitkan Permen PU No. 12 tahun 2008 yang menetapkan bahwa batas biaya pengadaan tanah yang menjadi risiko BUJT adalah yang tertinggi antara 110% dari biaya pengadaan dalam Perjanjian Pengusahaan Jalan Tol (PPJT) dan 100% dari biaya pengadaan tanah dalam PPJT ditambah 2% dari biaya investasi dalam PPJT. Selisih antara biaya realisasi dan biaya yang menjadi tanggung jawab BUJT akan ditanggung oleh Pemerintah sampai batas tertentu (baca selengkapnya dalam Wibowo 2010b). Karena risiko pengadaan tanah ini saat ini sudah ditanggung Pemerintah, instrumen land capping dengan sendirinya tidak lagi relevan.

3.

INOVASI SKEMA PEMBIAYAAN

Setidaknya dalam lima tahun terakhir ini, banyak inovasi pembiayaan infrastruktur yang terus diciptakan. Ada dua alasan yang mendorong tumbuhnya inovasi ini. Pertama, dukungan Pemerintah tidak selama sesuai dengan karakteristik proyek KPBU/KPS atau membantu meningkatkan kelayakan finansial proyek sampai batas yang diinginkan, contoh VGF. Dengan batasan VGF tidak boleh mendominasi (i.e. tidak melebihi 50 %) biaya konstruksi, tidak semua proyek infrastruktur yang tidak layak finansial dapat didukung dengan instrumen ini. Kedua, keterbatasan fiskal Pemerintah juga terus terbatas, contoh hibah sebagian konstruksi. Pada praktiknya Pemerintah juga kerap mengalami kesulitan pembiayaan memberikan hibah fisik dengan membangunkan sebagian konstruksi jalan tol melalui APBN/D. Berikut ini disampaikan beberapa skema pembiayaan yang relatif baru untuk diterapkan atau bahkan sudah diaplikasikan.

Availability payment (ketersediaan layanan)

Pemerintah menginisiasi skema pembiayaan baru yang disebut availability payment (AP; ketersediaan layanan). Dalam Perpres 38/2015, skema ini didefinisikan sebagai pembayaran secara berkala oleh PJPK kepada badan usaha atas tersedianya layanan infrastruktur yang sesuai dengan kualitas dan/atau kriteria sebagaimana ditentukan dalam perjanjian kerjasama. Secara lebih detail, skema ini diatur dalam PMK No. 190 tahun 2015.

secara optimal karena jika tidak, tidak akan terjadi pembayaran oleh PJPK terlepas dari tingginya biaya investasi yang sudah dikeluarkan.

Skema AP sesuai tidak saja untuk proyek-proyek infrastruktur sosial melainkan juga infrastruktur ekonomi. Namun berbeda dengan VGF yang hanya berlaku untuk proyek-proyek infrastruktur yang menerapkan prinsip pengguna membayar, AP justru hanya bisa diterapkan untuk proyek infrastruktur yang tidak menerapkan prinsip ini; artinya tidak ada pembayaran yang dilakukan oleh pengguna layanan. Pemerintah tentu dapat mengambil dua manfaat yang besar dengan skema ini. Pertama, Pemerintah mendapatkan kualitas layanan yang prima dari badan usaha bagi masyarakat dan, kedua, tidak ada penundaan realisasi proyek-proyek infrastruktur dan masyarakat dapat menikmati layanan lebih cepat karena dana disediakan terlebih dahulu oleh badan usaha. Proyek telekomunikasi Palapa Ring, salah satu PSN, merupakan proyek KPBU/KPS pertama yang mendapatkan pembayaran menggunakan AP ini.

Untuk proyek-proyek infrastruktur lainnya, skema ini juga akan diujicobakan. Di sektor jalan tol, misal, Badan Pengatur Jalan Tol (BPJT) selaku PJPK jalan tol nasional memprakarasi skema yang disebut Performance-Based Annuity Scheme (PBAS) yang secara prinsip hampir sama dengan AP yaitu BUJT harus membangun terlebih dahulu jalan tol dengan biayanya sendiri dan mendapatkan pembayaran secara berkala dari Pemerintah. Yang belum jelas sampai saat ini adalah aturan implementasinya mengingat industri jalan tol nasional menggunakan prinsip pengguna membayar.

Dana talangan badan usaha

Badan Pengatur Jalan Tol saat ini sedang mengeksaminasi kemungkinan skema BUJT menalangi terlebih dahulu biaya yang harus dikeluarkan untuk membangun sebagian ruas jalan tol yang menjadi tanggung jawab Pemerintah sebagai hibah sebagian konstruksi. Panjang jalan yang dibangun oleh calon BUJT, termasuk yang menjadi porsi Pemerintah, dipertimbangkan menjadi parameter lelang untuk menentukan pemegang konsesi jalan tol tersebut. Dua proyek jalan tol yang sempat diwacanakan akan menggunakan skema ini adalah proyek Semarang–Demak dan Probolinggo–Banyuwangi (“BPJT buka prakualifikasi dua ruas” 2016). Sejauh ini, belum ada keputusan mengenai implementasi skema ini.

Penugasan badan usaha milik negara

Dalam Pepres 38/2015 yang dimaksud dengan badan usaha adalah BUMN, badan usaha milik daerah (BUMD), badan usaha milik swasta (BUMS), badan hukum asing, dan koperasi. Untuk proyek-proyek infastruktur yang layak ekonomi namun tidak layak finansial, Pemerintah bisa secara khusus menugaskan BUMN untuk membantu percepatan pembangunannya, contoh penugasan PT Hutama Karya untuk pembangunan jalan tol di Sumatera melalui Perpres No. 100 tahun 2014 yang kemudian diubah dalam Perpres No.117 tahun 2015.

Skema penugasan BUMN sebenarnya bukan merupakan skema yang baru. Skema ini bahkan sudah dilaksanakan sekitar tahun 1990-an saat beberapa BUMN selain sebagai badan usaha juga ditunjuk sebagai regulator sektor [e.g. PT Jasa Marga (JM) di sektor jalan tol]. Namun demikian, format penugasan yang ada saat ini berbeda dengan yang terdahulu, contoh untuk sektor jalan tol. Sebelum Undang-Undang No. 38 tahun 2004 diterbitkan, PT JM adalah badan usaha yang diberikan wewenang menyelenggarakan jalan tol nasional, baik yang layak maupun tidak layak finansial.

Isu yang relevan : value for money

Perkembangan model KPBU/KPS dari tahun ke tahun meski menunjukkan tren membaik namun juga menyisakan beberapa isu yang harus diselesaikan. Persoalan keputusan memilih KPBU atau non-KPBU untuk proyek-proyek infrastruktur bisa dijawab hanya dengan menentukan apakah proyek yang bersangkutan layak atau tidak layak secara finansial. Untuk kategori pertama, KPBU/KPS dapat menjadi opsi utama namun untuk kategori kedua, masalah tidak lagi sederhana.

Sebagaimana telah disinggung sebelumnya, Pemerintah memiliki beragam skema pembiayaan untuk proyek-proyek infrastruktur yang tidak layak finansial (e.g. hibah sebagian konstruksi, VGF, PBAS, penugasan BUMN). Di beberapa negara yang sudah matang dengan konsep KPS-nya, pemilihan KPS atau non-KPS tidak semata-mata didorong oleh alasan keterbatasan fiskal namun juga efisiensi : mana modalitas yang memberikan nilai manfaat uang (value for money; VfM) terbaik (Grimsey and Lewis 2005). Per definisi, VFM merupakan kombinasi yang optimal antara biaya selama siklus hidup (whole-life-cost) dan kualitas dari barang atau jasa untuk memenuhi kebutuhan pengguna (HM Treasury 2006). VfM bukanlah pilihan barang dan jasa berdasarkan tawaran biaya terendah (Ballingall 2013).

dan pemahamannya pun masih beragam. Beberapa instansi sudah mulai merumuskan model asesmen VfM (e.g. Komite Percepatan Penyediaan Infrastruktur Prioritas) namun sosialisasinya masih sangat terbatas.

Di beberapa negara, analisis VfM dilakukan dengan pendekatan kualitatif dan kuantitatif. Pendekatan kualitatif dilakukan untuk menentukan apakah proyek infrastruktur layak untuk di-KPS-kan sementara pendekatan kuantitatif untuk menentukan apakah skema KPS memberikan VfM lebih baik dibandingkan skema-skema lainnya. Public Sector Comparator (PSC) biasanya digunakan sebagai acuan untuk menentukan apakah VfM yang ditawarkan oleh calon badan usaha lebih baik atau tidak dibandingkan VfM dari pengadaaan tradisional oleh pemerintah (public procurement). Masalahnya, perhitungan PSC membutuhkan kemampuan analisis risiko yang memadai karena seluruh risiko yang teridentifikasi akan dihitung biayanya. Ini yang menjadi kendala di beberapa negara, termasuk Indonesia.

4.

RANAH RISET KE DEPAN

Dalam bidang teknik sipil, khususnya manajemen konstruksi, KBPU/KPS dalam penyelenggaraan infrastruktur telah menjadi bidang kajian yang menarik minat akademisi dan peneliti (Ke et al. 2009; Pietroforte et al. 2005). Yang terkini adalah studi bibliometrik yang dilakukan de Castro e Silva Neto et al. (2016) yang menganalisis perkembangan riset KPS selama 25 tahun terakhir. Di Indonesia telah dilakukan beberapa kajian KPBU/KPS dengan ranah riset yang masih terbatas. Banyak isu strategis yang belum dikaji secara akademis dan berikut ini akan dipresentasikan sebagian kecil di antaranya :

Pertama, menentukan MARR. Penentuan MARR menjadi salah satu tahapan penting dalam analisis kelayakan finansial proyek infrastruktur. Secara teoretis, MARR seharusnya bersifat spesifik proyek dan spesifik sektor serta tergantung pada profil risiko investasi : semakin tinggi risiko, semakin tinggi MARR. Sebagaimana dipahami, weighted average cost of capital (WACC) ternyata tidak cukup untuk mendefinisikan MARR karena praktik menunjukkan MARR yang diminta kerap kali lebih tinggi dari WACC.

Sebagai contoh, WACC sebelum pajak untuk sektor jalan tol diperkirakan sebesar 13,4 % dengan asumsi biaya modal utang = 12%, biaya modal ekuitas = 16,67 % (yang dihitung menggunakan Capital Asset Pricing Model dengan = 0,99 dan market risk premium = 7.5 %; Wibowo 2006c, dan tingkat bunga tanpa risiko = 9 %), dan debt-to-equity ratio = 70/30. Faktanya, MARR di sektor jalan tol diperkirakan sekitar 4 % di atas suku bunga pinjaman sehingga MARR = 16%. Sejauh ini belum ada riset yang secara spesifik didedikasikan untuk mengkaji faktor-faktor yang bisa menjelaskan perbedaan MARR dan WACC. Riset ini signifikan karena hasilnya dapat diaplikasikan pada skala yang lebih luas (e.g. perkiraan VGF).

Kedua, menghitung dampak penjaminan dan kewajiban kontijensi (contingent liabilities) pemerintah atas jaminan yang diberikan kepada badan usaha. Kajian tentang keduanya sebenarnya telah banyak dilakukan dalam riset-riset internasional (e.g., Ashuri and Kashani 2011; Park et al. 2012; Sun and Zhang 2015) namun masih sangat terbatas di Indonesia. Penulis sendiri (e.g Wibowo 2004; Wibowo et al. 2012) telah melakukan kajian pada ranah yang sama namun konteks yang didiskusikan berbeda dengan konteks yang terjadi saat ini. Sebagaimana telah didiskusikan, saat ini Pemerintah secara eksplisit hanya akan menjamin risiko politik. Sejauh mana jaminan risiko politik yang diberikan Pemerintah efektif menurunkan cost of capital dan berapa besar ekspektasi pembayaran oleh Pemerintah belum pernah dikaji secara mendalam.

Ketiga, metodologi mengases VfM. Indonesia Infrastructure Guarantee Fund Institute (2015) pernah melakukan kajian mengembangkan metodologi asesmen kualitatif VfM dan saat ini sedang mengembangkan asesmen kuantitatif VfM untuk sektor SPAM. Riset-riset serupa dari perguruan tinggi dan lembaga litbang sangat dibutuhkan untuk saling melengkapi dan memerkaya sehingga mampu dihasilkan metodologi asesmen VfM kuantitatif yang pas untuk kondisi Indonesia. Pendekatan PSC merupakan salah satu opsi namun apakah PSC ini juga pas untuk Indonesia masih bisa didebatkan mengingat banyak kritik atas PSC ini (e.g. Grimsey and Lewis 2005; Leigland 2006). Dengan metodologi yang baik, calon PJPK dapat menentukan skema pembiayaan yang menawarkan VfM terbaik dan dengan demikian proses pengambilan keputusan lebih transparan dan akuntabel.

5.

KESIMPULAN

Berikut ini disampaikan beberapa kesimpulan dari pembahasan yang telah disampaikan sebelumnya :

a. Pemerintah berkomitmen dan terus mendorong partisipasi badan usaha, khususnya BUMS, dalam penyelenggaraan infrastruktur melalui skema KPBU/KPS.

c. Pemerintah telah menyediakan berbagai instrumen dukungan baik yang sifatnya kontijen (e.g. penjaminan infrastruktur) maupun non-kontijen (e.g. VGF, hibah sebagian konstruksi) dan menginisiasi skema-skema pembiayaan inovatif (e.g. AP, PBAS).

d. Masih ada isu yang relevan terkait dengan efisiensi yaitu VfM dan isu ini menjadi salah satu ranah riset yang menarik untuk dikaji lebih lanjut di samping isu-isu lainnya seperti penentuan MARR, evaluasi dampak dan analisis kewajiban kontijensi dari penjaminan Pemerintah.

DAFTAR PUSTAKA

Ameyaw, E. E., and Chan, A. P. C. (2016). “Critical success factors for public-private partnership in water supply

projects.” Facilities, 34(3/4), 124–160.

Ashuri, B., and Kashani, H. (2011). “Risk-neutral pricing approach for evaluating BOT highway projects with

government minimum revenue guarantee options.” Journal of Construction Engineering and Management,

138(4), 545–557.

Babatunde, S. O., Opawole, A., and Akinsiku, O. M. (2012). “Critical success factors in public private partnership

(PPP) on infrastructure delivery in Nigeria.” Journal of Facilities Management, 10(3), 212–225.

Badan Pengatur Jalan Tol. (2015). “Pengusahaan jalan tol.” Presentasi pada Forum Monitoring dan Evaluasi Direktorat Bina Investasi Infrastruktur 5 Desember 2015 (tidak dipublikasikan), Jakarta.

Badan Perencanaan dan Pembangunan Nasional. (2015a). “Prioritas Pembangunan Infrastruktur Nasional 2016.”

Badan Perencanaan dan Pembangunan Nasional, Jakarta.

Badan Perencanaan dan Pembangunan Nasional. (2015b). Public Private Partnerships Infrastructure Project Plans in Indonesia 2015. Badan Perencanaan dan Pembangunan Nasional, Jakarta.

Ballingall, J. (2013). “Value for money in PPP projects: the UK experience and lessons learnt.”

<http://wbi.worldbank.org/wbi/Data/wbi/wbicms/files/drupalacquia/wbi/Ballingall(1).pdf > (Sep. 1, 2015).

“BPJT buka prakualifikasi dua ruas.” (2016). 1 September 2016, <http://koran.bisnis.com/read/20160901/437/

580273/bpjt-buka-prakualifikasi-dua-ruas> (Oct. 8, 2016).

Brandao, L., Bastian-Pinto, C., Gomes, L. L., and Labes, M. (2012). “Government supports in PPP contracts: the case of the metro line 4 of the São Paulo Subway System.” Journal of Infrastructure Systems, 18(3), 218–225. Calderon, C., and Serven, S. (2004). The effects of infrastructure development on growth and income distribution.

Policy Research Working Papers, Washington, D.C.

de Castro e Silva Neto, D., Cruz, C. O., Rodrigues, F., and Silva, P. (2016). “Bibliometric analysis of PPP and PFI

literature: overview of 25 years of research.” Journal of Construction Engineering and Management, 142(10), 6016002.

Fisher, G., and Babbar, S. (1996). Private financing of toll roads. RMC Discussion Paper Series, Washington, D.C. Gomes-Lobo, A., and Hinojosa, S. (2000). Broad roads in a thin country: infrastructure concessions in Chile.

ECSIN Working Paper, Washington, D.C.

Grimsey, D., and Lewis, M. K. (2005). “Are public private partnerships value for money? evaluating alternative

approaches and comparing academic and practitioner views.” Accounting Forum, 29(4), 345–378.

HM Treasury. (2006). Value for money assessment guidance. HM Treasury, London.

Indonesia Infrastructure Guarantee Fund Institute. (2015). “Model asesmen kualitatif value for money bagi penyelenggaraan infrastruktur publik.” Laporan (belum dipublikasikan), Indonesia Infrastructure Guarantee

Fund Institute, Jakarta.

Irwin, T. (2007). Government guarantees: allocating and valuing risk in privately financed infrastructure projects. World Bank, Washington, D.C.

Jacobson, C., and Choi, S. O. (2008). “Success factors: public works and public private partnerships.” International

Journal of Public Sector Management, 21(6), 637–657.

Ke, Y., Wang, S., Chan, A. P., and Cheung, E. (2009). “Research trend of public-private partnership in construction

journals.” Journal of Construction Engineering and Management, 135(10), 1076–1086.

“Kontrak proyek SPAM Bandar Lampung diteken Maret 2016.” (2015). <http://industri.bisnis.com/read/20150819/

45/462536/kotrak-proyek-spam-bandar-lampung-diteken-maret-2016>.

Kwofie, T. E., Afram, S., and Botchway, E. (2014). “A critical success model for PPP public housing delivery in

Ghana.” Built Environment Project and Asset Management, 6(1), 58–73.

Leigland, J. (2006). Is the public sector comparator right for developing countries? appraising public-private projects in infrastructure. Gridlines, Washington, D.C.

“Menkeu : PPP ide yang bagus tetapi sulit diimplementasikan.” (2015). <http://bisniskeuangan.kompas.com/read/

2015/09/02/160200426/Menkeu.PPP.Ide.yang.Bagus.tetapi.Sulit.Diimplementasikan> (Oct. 7, 2016).

Park, H. (2012). “Government supports for PPP projects in Korea.” <http://www.unescap.org/sites/default/files/4b

-Govt-support-PPPs-in-ROK.pdf> (Oct. 8, 2016).

infrastructures.” Journal of Construction Engineering and Management, 139(6), 685–693.

Pietroforte, R., Asce, A. M., and Aboulezz, M. A. (2005). “ASCE Journal of Management in Engineering : review

of the years 1985 –2002.” Journal of Management in Engineering, 21(3), 125–131.

PPP Cell. (2008). Scheme and Guidelines for Financial Support to Public Private Partnerships in Infrastructure. Department of Economif Affairs Ministry of Finance, New Delhi.

“PT Jakarta Monorail bersikeras minta jaminan pemerintah.” (2006). <http://www.an

taranews.com/print/40658/pt-jakarta-monorail-bersikeras-minta-jaminan-pemerintah> (Oct. 7, 2016).

Roesly, S. (2012). “The role of Indonesia infrastructure guarantee fund for PPP projects development in Indonesia.”

< http://www.unece.org:8080/fileadmin/DAM/ceci/documents/2012/ppp/ppp_days/Day1/Roesly.pptx.> (Oct. 7, 2016).

Sader, F. (2000). Attracting Foreign Direct Investment Into Infrastructure : Why is it so difficult ? World Bank, Washington, D.C.

Schwab, K. (2016). The Global Competitiveness Report 2016-2017. World Economic Forum, Geneve.

Sfakianakis, E., and van de Laar, M. (2013). “Fiscal effects and public risk in public-private partnerships.” Built

Environment Project and Asset Management, 3(2), 181–198.

Shan, L., Garvin, M. J., and Kumar, R. (2010). “Collar options to manage revenue risks in real toll public-private

partnership transportation projects.” Construction Management and Economics, 28(10), 1057–1069.

Sun, Y., and Zhang, L. (2015). “Balancing public and private stakeholder interests in BOT concessions: minimum

revenue guarantee and royalty scheme applied to a water treatment project in China.” Journal of Construction

Engineering and Management, 141(2), 4014070.

“Tertunda 43 Tahun, proyek penyediaan air minum umbulan siap dibangun.” (2016). <http://kbr.id/berita/07-2016/

tertunda_43_tahun__proyek_penyediaan_air_minum_umbulan_siap_dibangun/83325.html> (Oct. 8, 2016).

Wibowo, A. (2004). “Valuing guarantees in a BOT infrastructure project.” Engineering, Construction and

Architectural Management, 11(6), 395–403.

Wibowo, A. (2006a). “CAPM-based valuation of financial government supports to infeasible and risky private

infrastructure projects.” Journal of Construction Engineering and Management, 132(3), 238–248.

Wibowo, A. (2006b). “Menghitung kewajiban kontingensi pemerintah dalam pembagian risiko permintaan untuk

penyediaan infrastruktur.” 1st. Indonesian Construction Industry Conference, B. Trigunarsyah, I. Abidin, L. S.

Riantiini, Sudarto, and A. Veronika, eds., Universitas Indonesia, Jakarta, 68–75.

Wibowo, A. (2006c). “Mengukur risiko dan atraktivitas investasi infrastruktur di Indonesia.” Jurnal Teknik Sipil

ITB, 13(3), 123–132.

Wibowo, A. (2007). “Evaluasi dampak finansial garansi pendapatan terhadap kelayakan dan risiko proyek

infrastruktur menggunakan teknik simulasi.” Seminar Nasional Teknik Sipil, D. Utomo, R. Simatupang, and

D. Setiawan, eds., Univesitas Kristen Maranatha, Bandung, 61–74.

Wibowo, A. (2010a). “Mekanisme garansi pemerintah dalam meningkatkan atraktivitas proyek kemitraan

pemerintah swasta (KPS) infrastruktur : garansi permintaan minimum.” Seminar Nasional Teknik Sipil VII,

Institut Teknologi Sepuluh November, Surabaya, C11–C20.

Wibowo, A. (2010b). “Instrumen land capping dan kompensasi lainnya terkait pengadaan lahan dalam proyek

pembangunan jalan tol : dampak, isu dan permasalahannya.” Seminar Nasional Teknik Sipil VII, Institut

Teknologi Sepuluh November, Surabaya, C1–C10.

Wibowo, A., and Alfen, H. W. (2014). “Identifying macro-environmental critical success factors and key areas for

improvement to promote public-private partnerships in infrastructure: Indonesia’s perspective.” Engineering, Construction and Architectural Management, 21(4), 383–402.

Wibowo, A., and Permana, A. (2016). “Defining public-private partnership in infrastructure within the Indonesian

context.” Public–Private Partnerships: A Global Review, A. Akintoye and M. Kumaraswamy, eds.,

Routledge, London, 153–179.

Wibowo, A., Permana, A., Kochendoerfer, B., Kiong, R. T. L., Jacob, D., and Neunzehn, D. (2012). “Modeling

contingent liabilities arising from government guarantees in indonesian BOT/PPP toll roads.” Journal of

Construction Engineering and Management, 138(12), 1403–1410.