ANALISIS KINERJA KEUANGAN PADA KOPERASI

KPRI “DWIJO

TUNGGAL KARYO” DI KECAMATAN PRAMBON KABUPATEN

SIDOARJO

Penulis : Sulistiawati Kontributor : Drs. H. Subakir, MM.

Program Studi Akuntansi

ABSTRACT

This research aims to know the financial performance of cooperatives KPRI "DWIJO TUNGGAL KARYO" in terms of liquidity ratio Prambon, solvency and earning ratios. The place or location of the research is on cooperative KPRI "DWIJO TUNGGAL KARYO" in district of Sidoarjo Regency Prambon. In this study did not use a hypothesis because this research use descriptive research with qualitative approach. Data that is in the form of the financial statements of the cooperative KPRI "DWIJO TUNGGAL KARYO" over the last 2 years i.e. by 2014-2015. How that is done to obtain data from researcher respondents are using the method documentation.

Research results can be drawn the conclusion: in terms of Liquidity Ratios Current ratio of 566,1% by 2014, while the 2015 amounting to 800.1%. current ratio memiki criteria is not good. Solvency ratio of Total assets to debt ratio of 622.6% by 2014, while the 2015 amounting to 866.6%. total assets to debt ratio has good criteria. Solvency ratio of Net worth to debt ratio of 522.6% by 2014, while the 2015 amounting to 766.6%. net worth to debt ratio has good criteria. The ratio of earning ratios of Return Of Investment by 2014 of 18.1%, while the 2015 of 17.6%. return of investment has the criteria very well. The ratio of earning ratios in terms of Return On Equity by 2014 of 21.5%, while the 2015 amounted to 19.9%. return on equity has good criteria.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui kinerja keuangan koperasi KPRI

“DWIJO TUNGGAL KARYO” di Kecamatan Prambon ditinjau dari rasio likuiditas,

solvabilitas dan rentabilitas.Tempat atau lokasi penelitian ini adalah di koperasi KPRI

“DWIJO TUNGGAL KARYO” di Kecamatan Prambon Kabupaten Sidoarjo.Dalam penelitian ini tidak menggunakan hipotesis karena penelitian ini menggunakan penelitian deskriptif dengan pendekatan kualitatif. Data yang diambil yaitu berupalaporan

keuangan koperasi KPRI “DWIJO TUNGGAL KARYO” selama 2 tahun terakhir yaitu tahun 2014-2015.Cara yang dilakukan peneliti untuk memperoleh data dari responden adalah menggunakan metode dokumentasi.

Hasil penelitian dapat ditarik kesimpulan yaitu:Rasio Likuiditas ditinjau dari Current ratio tahun 2014 sebesar 566,1%, sedangkan tahun 2015 sebesar 800,1 %. current ratio memiki kriteria tidak baik. Rasio Solvabilitas ditinjau dari Total assets to debt ratio tahun 2014 sebesar 622,6 %, sedangkan tahun 2015 sebesar 866,6 %. total assets to debt ratio memiliki kriteria baik. Rasio Solvabilitas ditinjau dari Net worth to debt ratio tahun 2014 sebesar 522,6 %, sedangkan tahun 2015 sebesar 766,6 %. net worth to debt ratio memiliki kriteria baik. Rasio Rentabilitas ditinjau dari Return Of Investment tahun 2014 sebesar 18,1 %, sedangkan tahun 2015 sebesar 17,6 %. return of investment memiliki kriteria sangat baik.Rasio Rentabilitas ditinjau dari Return On Equity tahun 2014 sebesar 21,5 %, sedangkan tahun 2015 sebesar 19,9 %. return on equity memiliki kriteria baik.

Kata Kunci: Kinerja, Analisis Laporan Keuangan, Analisis Rasio Keuangan.

PENDAHULUAN

Koperasi merupakan suatu kumpulan orang-orang yang mempunyai kegiatan dan tujuan yang sama, diikat dalam suatu organisasi yang berasaskan kekeluargaan dengan maksud mensejahterakan anggota. Kegiatan usaha yang dimaksud dapat berupa pelayanan kebutuhan keuangan, perkreditan, kegiatan pemasaran, atau kegiatan lain. Koperasi harus dapat menghasilkan keuntungan dalam mengembangkan organisasi dan usahanya.keberadaan dan pengembangan koperasi meupakan amanat pasal 33 Undang-Undang Dasar 1945.

Koperasi diharapkan memainkan peranan penting dalam perekonomian Indonesia, yaitu koperasi sebagai soko guru perekonomian Indonesia. Umumnya koperasi dikendalikan secara bersama oleh seluruh anggotanya, dimana setiap anggota memiliki hak suara yang sama dalam setiap keputusan yang diambil koperasi. Dewasa ini banyak bermunculan

koperasi-koperasi baru, baik yang sudah mandiri maupun yang belum mandiri, sehingga mengakibatkan persaingan dalam rangka mengembangkan usahanya. Untuk mengantisipasi persaingan antar koperasi maupun badan usaha lainnya, diperlukan suatu sistem pengolahan dan manajemen koperasi yang baik.

Dewasa ini banyak bermunculan koperasi-koperasi baru, baik yang sudah mandiri maupun yang belum mandiri.Koperasi Pegawai Republik Indonesia (KPRI) merupakan salah satu koperasi yang beranggotakan para pegawai negeri. Sebelumnya koperasi ini bernama Koperasi Pegawai Negeri (KPN).

Manajemen yang mampu menggunakan sumber daya secara efektif dan efisien merupakan usaha untuk mendukung peningkatan pengelolaan koperasi yang membutuhkan analisis rasio terhadap laporan keuangan. Aspek keuangan sebagai salah satu sumber daya strategis untuk menjalankan usaha kelangsungan hidup koperasi. Selain itu dapat menentukan berbagai kemungkinan perolehan sumber dana dengan biaya relatif murah, serta untuk membiayai berbagai kegiatan sesuai dengan prioritas yang telah ditentukan.

Analisis laporan keuangan mempunyai tujuan untuk mengetahui seberapa jauh perkembangan usaha antar koperasi tersebut dari tahun ke tahun dan efektifitas pengelolaan koperasi. Dengan diketahui tingkat perubahan keuangan baik modal, laba, maupun Sisa Hasil Usaha (SHU) yang dibagikan, sehingga dapat mengetahui kondisi atau prospek koperasi di masa mendatang. Analisis laporan keuangan yang digunakan untuk menilai prestasi manajemen dalam mengelola usaha koperasi.

Dalam laporan keuangan tercatat semua transaksi yang terjadi pada koperasi selama satu periode, sehingga pemakai dapat mengetahui manfaat yang diperoleh sebagai anggota koperasi selama satu periode dengan Sisa Hasil Usaha (SHU) yang diperoleh sumber daya ekonomi yang dimiliki dan dapat diketahui pula kewajiban dan kekayaan bersihnya. Pembagian keuntungan koperasi atau sisa hasil usaha (SHU) tersebut biasanya dihitung berdasarkan andil.

Laporan keuangan sebagai sumber informasi yang bermanfaat, jika laporan keuangan dalam beberapa periode perbandingan. Dengan membandingkan laporan keuangan tersebut akan membantu pihak-pihak yang berkepentingan untuk menganalisis perkembangan koperasi. Selain itu dapat diketahui juga koefisien tidaknya team manajemen dalam mengelola koperasi.

Dengan demikian tujuan analisis laporan keuangan adalah mengkonversikan data menjadi informasi. Analisis rasio keuangan merupakan metode analisis yang sering dipakai karena merupakan metode yang paling cepat untuk mengetahui kinerja keuangan di Koperasi Pegawai Republik Indonesia “DWIJO TUNGGAL

KARYO” di Kecamatan Prambon.

Mengingat pentingnya pembahasan tentang analisis rasio untuk mengetahui kinerja keuangan koperasi, maka penulis mengambil judul : “Analisis Kinerja Keuangan Pada Koperasi Pegawai Republik Indonesia “DWIJO TUNGGAL

KARYO” di Kecamatan Prambon

Kabupaten Sidoarjo”.

Berdasarkan latar belakang permasalahan yang telah diuraikan di atas dapat ditarik rumusan masalah sebagai berikut : Bagaimanakah kinerja keuangan Koperasi Pegawai Republik Indonesia “DWIJO TUNGGAL KARYO” di Kecamatan Prambon Kabupaten Sidoarjo ditinjau dari rasio likuiditas, solvabilitas dan rentabilitas ?

TUJUAN PENELITIAN

Untuk mengetahui kinerja keuangan Koperasi Pegawai Republik Indonesia “DWIJO TUNGGAL KARYO” di Kecamatan Prambon ditinjau dari rasio likuiditas, solvabilitas dan rentabilitas.

TELAAH PUSTAKA

1. Penelitian Terdahulu

a. Novita Lukhita Wardhani (2012), Analisis Kinerja Keuangan Pada Unit Simpan Pinjam KPRI Universitas Brawijaya.

b. Mutmainnah (2013), Analisis Kinerja Keuangan Pada Koperasi Serba Usaha Putra Mandiri Di Kabupaten Jember.

KPRI “Rejeki” Di Mulur Kecamatan Bendosari, Kabupaten Sukoharjo.

2. Landasan Teori

a. Koperasi

Menurut Undang–Undang Nomor 17 Tahun 2012, Koperasi adalah badan hukum yang didirikan oleh orang perseorangan atau badan hukum Koperasi, untuk dengan pemisahan kekayaan para anggotanya sebagai modal menjalankan usaha, yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip Koperasi.

b. Kinerja Keuangan

Menurut Fahmi (2011:2) menjelaskan “kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar”.

c. Laporan Keuangan

Menurut Kasmir (2013:07) Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam satu periode atau periode tertentu.

d. Analisa Laporan Keuangan

Menurut Harahap (2013:189) analisis laporan keuangan berarti menguraikan pos pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun kualitatif dengan tujuan untuk mengetahui kondisi keuangan lebih mendalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

e. Analisa Rasio Keuangan

Menurut Harahap (2013:297) Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan relevan dan signifikan (berarti).

METODE PENELITIAN

1. Kerangka Konseptual

Gambar 3.1. Kerangka Konseptual

Laporan keuangan merupakan salah satu aspek penting yang diperhatikan baik bagi pihak intern maupun pihak ekstern. Sehingga dari laporan keuangan tersebut dapat dilakukan penilaian kinerja keuangan koperasi dengan menggunakan Rasio Likuiditas, Rasio Solvabilitas, dan Rasio Rentabilitas. Sehingga dari analisis tersebut dapat diketahui bagaimana perkembangan kinerja keuangan selama dua tahun terakhir.

Dalam penelitian ini tidak menggunakan hipotesis karena penelitian ini menggunakan penelitian deskriptif dengan pendekatan kualitatif.

2. Populasi dan Sampel

Populasi dalam penelitian ini adalah koperasi KPRI “DWIJO

TUNGGAL KARYO” dan sampel

3. Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan adalah Nonprobability Sampling dengan menggunakan sampling jenuh yaitu teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Dalam penelitian ini proses pengambilan sampel dilakukan dengan cara mengambil laporan keuangan koperasi KPRI “DWIJO TUNGGAL KARYO” selama 2 tahun terakhir yaitu tahun 2014-2015.

4. Variabel dan Definisi Operasional Variabel

a. Rasio Likuiditas

Digunakan untuk mengetahui kemampuan suatu perusahaan dalam membayar hutang-hutangnya maupun untuk mengecek efisiensi modal kerja. b. Rasio Solvabilitas

Digunakan untuk mengukur kemampuan perusahaan dalam melunasi atau membayar semua kewajiban-kewajiban yang dimiliki oleh perusahaan.

c. Rasio Rentabilitas / Profitabilitas Digunakan untuk mengukur keberhasilan perusahaan dalam memperoleh keuntungan pada tingkat penjualan, asset, dan modal yang ada.

5. Instrumen Penelitian

Teknik yang digunakan untuk memperoleh data dari responden adalah menggunakan metode dokumentasi. Data yang diambil dengan metode dokumentasi yaitu berupa laporan keuangan koperasi KPRI “DWIJO TUNGGAL KARYO” selama 2 tahun terakhir yaitu tahun 2014-2015.

ANALISIS DATA DAN

PEMBAHASAN

1. Analisa Data

Tabel 5.1. Hasil Analisis Data

2. Pembahasan Hasil Penelitian

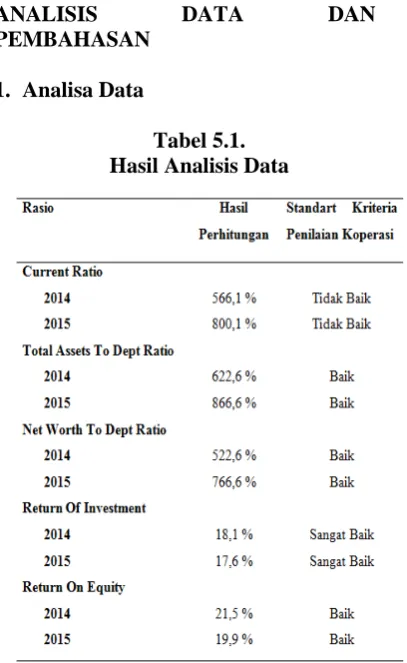

Rasio Likuiditas ditinjau dari Current Ratio pada hasil penelitian secara keseluruhan untuk KPRI “Dwijo Tunggal Karyo” tahun 2014 mencapai 566,1 %, sedangkan tahun 2015 mencapai 800,1 %. Kedua tahun tersebut mendapatkan kriteria tidak baik, dikarenakan menurut Peraturan Menteri Negara Koperasi Usaha Kecil dan Menengah (2008) untuk hasil lebih dari 240% memiliki kriteria tidak baik. Hasil penelitian menunjukkan jumlah nominal akun pada hutang lancar yang tinggi dan tidak sebanding dengan nominal kas yang hasilnya kecil pada aktiva lancar, sehingga KPRI “Dwijo Tunggal Karyo” tidak dapat membayar hutang lancarnya dan mempengaruhi kinerja keuangan Likuiditas ditinjau dari current ratio.

penelitian secara keseluruhan untuk KPRI “Dwijo Tunggal Karyo” tahun 2014 mencapai 662,6 %, sedangkan tahun 2015 mencapai 866,6 %. Kedua tahun tersebut mendapatkan kriteria baik, dikarenakan menurut Peraturan Menteri Negara Koperasi Usaha Kecil dan Menengah (2008) untuk hasil lebih dari 171% memiliki kriteria baik. Hasil penelitian menunjukkan total aktiva untuk membayar hutang secara keseluruhan cukup besar, sehingga KPRI “Dwijo Tunggal Karyo” dapat membayar hutang secara keseluruhan serta mempengaruhi kinerja keuangan yang baik berdasarkan rasio solvabilitas ditinjau dari total asset to debt ratio.

Rasio Solvabilitas ditinjau dari Net Worth To Debt Ratio pada hasil penelitian secara keseluruhan untuk KPRI “Dwijo Tunggal Karyo” tahun 2014 mencapai 522,6 %, sedangkan tahun 2015 mencapai 766,6 %. Kedua tahun tersebut mendapatkan kriteria baik, dikarenakan menurut Peraturan Menteri Negara Koperasi Usaha Kecil dan Menengah (2008) untuk hasil lebih dari 165% memiliki kriteria baik. Hasil penelitian menunjukkan modal sendiri yang dimiliki KPRI “Dwijo Tunggal Karyo” cukup besar, sehingga KPRI “Dwijo Tunggal Karyo” dapat melunasi hutang secara keseluruhan serta mempengaruhi kinerja keuangan yang baik berdasarkan rasio solvabilitas ditinjau dari net worth to debt ratio.

Rasio Rentabilitas ditinjau dari Return Of Investment pada hasil penelitian secara keseluruhan untuk KPRI “Dwijo Tunggal Karyo” tahun 2014 mencapai 18,1 %, sedangkan tahun 2015 mencapai 17,6 %. Kedua tahun tersebut mendapatkan kriteria sangat baik, dikarenakan menurut Peraturan Menteri Negara Koperasi Usaha Kecil dan Menengah (2008) untuk hasil lebih dari 10% memiliki kriteria sangat baik. Hasil penelitian menunjukkan KPRI “Dwijo Tunggal

Karyo” sangat baik dalam

menghasilkan laba yang ditanamkan dalam aktiva, sehingga hasil yang diperoleh memuaskan dalam kinerja keuangan rasio rentabilitas ditinjau dari Return Of Investment dan KPRI berhasil dalam pengelolaan SHU yang diperoleh.

Rasio Rentabilitas ditinjau dari Return On Equity pada hasil penelitian secara keseluruhan untuk KPRI “Dwijo Tunggal Karyo” tahun 2014 mencapai 21,5%, sedangkan tahun 2015 mencapai 19,9%. Kedua tahun tersebut mendapatkan kriteria baik dikarenakan menurut Peraturan Menteri Negara Koperasi Usaha Kecil dan Menengah (2008) untuk hasil 15% - 20% memiliki kriteria baik. Hasil analisis tersebut menunjukkan bahwa modal yang dimilki koperasi cukup rentabel dalam menghasilkan Sisa Hasil Usaha yang maksimal. Dengan hasil tersebut, KPRI

“Dwijo Tunggal Karyo” dapat

menambah kesejahteraan anggota KPRI “Dwijo Tunggal Karyo” dalam kinerja keuangan berdasarkan rasio rentabilitas ditinjau dari Return On Equity.

SIMPULAN

1. Rasio Likuiditas ditinjau dari Current ratio tahun 2014 sebesar 566,1%, sedangkan tahun 2015 sebesar 800,1 %. Dapat disimpulkan bahwa current ratio kriteria tidak baik.

2. Rasio Solvabilitas ditinjau dari Total assets to debt ratio tahun 2014 sebesar 622,6 %, sedangkan tahun 2015 sebesar 866,6 %. Dapat disimpulkan bahwa total assets to debt ratio memiliki kriteria baik. Sedangkan Rasio Solvabilitas ditinjau dari Net worth to debt ratio tahun 2014 sebesar 522,6 %, sedangkan tahun 2015 sebesar 766,6 %.Dapat disimpulkan bahwa net worth to debt ratio memiliki kriteria baik.

%. Dapat disimpulkan bahwa return of investment memiliki kriteria sangat baik. Sedangkan Rasio Rentabilitas ditinjau dari Return On Equity tahun 2014 sebesar 21,5 %, sedangkan tahun 2015 sebesar 19,9 %. Dapat disimpulkan bahwa return on equity memiliki kriteria baik.

SARAN

1. Bagi akademisi diharapkan dapat melakukan penelitian dengan lebih baik dari pada penelitian ini yaitu, dengan menambah faktor-faktor yang dapat mendukung penelitiannya jadi lebih baik. Faktor-faktor tersebut seperti memperpanjang tahun penelitian (semakin panjang tahun penelitian maka hasilnya semakin baik).

2. Bagi Koperasi KPRI “Dwijo Tunggal Karyo” Meningkatkan peran anggota koperasi untuk berpartisipasi dalam koperasi, mengingat jumlah anggota yang aktif berpartispasi dalam kegiatan koperasi sedikit jumlahnya.

DAFTAR PUSTAKA

Departemen Koperasi. (2008). Pedoman Penilaian Koperasi, Perusahaan Menengah dan Kecil Berprestasi. Jakarta: Departemen Koperasi.

Harahap, Sofyan Syafri. 2013. Analisis Kritis atas laporan keuangan edisi.1-11. Jakarta: Rajawali Pers

Hanafi, Mamduh M. dan Abdul Halim. 2009. Analisis Laporan Keuangan Edisi Revisi Cetakan Keempat. Yogyakarta: Unit Penerbit Dan Percetakan Sekolah Tinggi Ilmu Manajemen YKKPN

Jumingan. 2008. Analisis Laporan Keuangan. Jakarta: PT. Bumi Aksara

Kasmir. 2013. Analisis Laporan Keuangan Edisi 1-6. Jakarta: Rajawali Pers

Martono dan Harjito. 2002. Manajemen Keuangan. Edisi Pertama. Ekonosia.

Mutmainnah. 2013. Analisis Kinerja Keuangan Koperasi Serba Usaha Putra Mandiri Di Kabupaten Jember. skripsi Universitas Jember

Peraturan Menteri Koperasidan Usaha Kecil dan Menengah Republik

Indonesia NOMOR

15/Per/M.KUKM/IX/2015

Tentang Usaha Simpan Pinjam Oleh Koperasi

Peraturan Menteri Koperasi dan Usaha Kecil dan Menengah Repubik

Indonesia NOMOR

12/Per/M.KUKM/IX/2015

Tentang Pedoman Umum Akuntansi Koperasi Sektor Riil

Sugiyono. 2012. Metode penelitian pendidikan. Alfabeta: Bandung

Suhartanti, Ayu Tri. 2014. Analisis Kinerja Keuangan Dengan Menggunakan Rasio Keuangan (Studi Kasus

pada KPRI “Rejeki” Mulur

Kecamatan Yogyakarta

Undang-Undang Republik Indonesia Nomor 17 tahun 2012 tentang Perkoperasian

Undang-Undang Republik Indonesia Nomor 25 tahun 1992 tentang Perkoperasian. 1992. Departemen Koperasi. Jakarta.