vii

ABSTRAK

ANALISIS KINERJA KEUANGAN KOPERASI

Studi Kasus di Koperas Pegawai Republik Indonesia “Adil Sejahtera”Kecamatan Kaliwungu, Ungaran, Jawa tengah. (Tahun 2007 dan 2008)

Fransiska Rista Andriani Universitas Sanata Dharma

Yogyakarta 2009

Penelitian ini bertujuan untuk mengetahui kinerja keuangan koperasi pada tahun 2007 dan 2008 yang dievaluasi berdasarkan SK Menkop. No. 194/KEP/M/1998.

Penelitian ini adalah studi kasus di Koperasi Adil Sejahtera yang berada di kecamatan kaliwungu, Ungaran, Jawa Tengah. Data dikumpulkan dengan wawancara dan dokumentasi. Data dianalisis dengan Langkah-langkah (1) menghitung rasio masing aspek penelitian kesehatan, (2) menghitung nilai kredit masing-masing aspek penilaian kesehatan berdasarkan SK Menkop. No. 194/KEP/M/1998, (3) menghitung skor dari masing-masing aspek penilaian kesehatan, (4) menentukan jumlah skor dengan menjumlahkan masing-masing penilaian, (5) melakukan penilaian kinerja koperasi.

viii ABSTRACT

AN ANALYSIS ON THE ACCOUNTING PERFOMANCE A Case Study in Indonesian civil servant Cooperation “Adil Sejahtera”

Kaliwungu subdistrict, Ungaran, Central Java in 2007 and 2008 Fransiska Rista Andriani

Sanata Dharma University Yogyakarta

2009

The aim of this study is to comprehend the accounting performance of a cooperation in 2007 and 2008. This study is evaluated based on the decree of Cooperation Minister No.194/KEP/M/1998.

This study is a case study done in Adil Sejahtera coorperation located in Kaliwungu Subdistrict, Ungaran, Central Java. The data were collected by interview and documentation. The steps in analyzing the data are (1) by counting on the ratio of each health/validity/solidity analysis aspects; (2) counting on the credit value of each health/validity/solidity analysis aspects based on the decree of Cooperation Minister No.194/KEP/M/1998; (3) counting the score of each finding; (4) generating the total score by accumulating each finding, (5) doing the evaluation on the cooperation’s accounting perfomance.

The conclusion drawn based on the data analysis is during the two period of 2007 and 2008 the “Adil Sejahtera” cooperation reveals 83,558% and 83,559% as the overall total health/valid/solid evaluation. The result of the cooperation’s validity during the period of 2007 and 2008 is stated in a good condition and stable accounting perfomance.

ANALISIS KINERJA KEUANGAN KOPERASI

Studi Kasus di Koperasi Pegawai Republik Indonesia “Adil Sejahtera” Kecamatan Kaliwungu, Ungaran, Jawa tengah.

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh:

FRANSISKA RISTA ANDRIANI 051334074

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU KEPENDIDIKAN

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

ANALISIS KINERJA KEUANGAN KOPERASI

Studi Kasus di Koperasi Pegawai Republik Indonesia “Adil Sejahtera” Kecamatan Kaliwungu, Ungaran, Jawa tengah.

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh:

FRANSISKA RISTA ANDRIANI 051334074

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU KEPENDIDIKAN

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

PERSEMBAHAN

Sebuah karya kecilku ini akan aku persembahkan kepada yang terkasih:

Jesus Christ “N” Bunda Maria

Kedua Orang Tuaku

Kakak “N” Adikku

My love

v

MOTTO

“Aku ini Hamba Tuhan terjadilah padaku menurut kehendakmu”

“Ubahlah hati kita yang penuh kecemasan supaya sabar, Melangkahlah di dalam

iman saat pandangan menjadi kabur. Kesabaran berarti menantikan waktu Tuhan

tanpa meragukan kasihnya”

(Mazmur 69:14)

“Hidup adalah pilihan dan setiap pilihan pasti ada konsekuensi yang akan kita

terima tapi percayalah segala sesuatu akan indah dan tepat pada waktunya”

vi

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 24 Juli 2009 Penulis

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Framsiska Rista Andriani

Nomor Mahasiswa : 051334074

Demi kepentingan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

ANALISIS KUNERJA KEUANGAN KOPERASI

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Sanata Dharma untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal: 14 September 2009 Yang menyatakan

vii

ABSTRAK

ANALISIS KINERJA KEUANGAN KOPERASI

Studi Kasus di Koperas Pegawai Republik Indonesia “Adil Sejahtera”Kecamatan Kaliwungu, Ungaran, Jawa tengah. (Tahun 2007 dan 2008)

Fransiska Rista Andriani Universitas Sanata Dharma

Yogyakarta 2009

Penelitian ini bertujuan untuk mengetahui kinerja keuangan koperasi pada tahun 2007 dan 2008 yang dievaluasi berdasarkan SK Menkop. No. 194/KEP/M/1998.

Penelitian ini adalah studi kasus di Koperasi Adil Sejahtera yang berada di kecamatan kaliwungu, Ungaran, Jawa Tengah. Data dikumpulkan dengan wawancara dan dokumentasi. Data dianalisis dengan Langkah-langkah (1) menghitung rasio masing aspek penelitian kesehatan, (2) menghitung nilai kredit masing-masing aspek penilaian kesehatan berdasarkan SK Menkop. No. 194/KEP/M/1998, (3) menghitung skor dari masing-masing aspek penilaian kesehatan, (4) menentukan jumlah skor dengan menjumlahkan masing-masing penilaian, (5) melakukan penilaian kinerja koperasi.

viii ABSTRACT

AN ANALYSIS ON THE ACCOUNTING PERFOMANCE A Case Study in Indonesian civil servant Cooperation “Adil Sejahtera”

Kaliwungu subdistrict, Ungaran, Central Java in 2007 and 2008 Fransiska Rista Andriani

Sanata Dharma University Yogyakarta

2009

The aim of this study is to comprehend the accounting performance of a cooperation in 2007 and 2008. This study is evaluated based on the decree of Cooperation Minister No.194/KEP/M/1998.

This study is a case study done in Adil Sejahtera coorperation located in Kaliwungu Subdistrict, Ungaran, Central Java. The data were collected by interview and documentation. The steps in analyzing the data are (1) by counting on the ratio of each health/validity/solidity analysis aspects; (2) counting on the credit value of each health/validity/solidity analysis aspects based on the decree of Cooperation Minister No.194/KEP/M/1998; (3) counting the score of each finding; (4) generating the total score by accumulating each finding, (5) doing the evaluation on the cooperation’s accounting perfomance.

The conclusion drawn based on the data analysis is during the two period of 2007 and 2008 the “Adil Sejahtera” cooperation reveals 83,558% and 83,559% as the overall total health/valid/solid evaluation. The result of the cooperation’s validity during the period of 2007 and 2008 is stated in a good condition and stable accounting perfomance.

ix

KATA PENGANTAR

Puji dan syukur ke hadirat Allah Yang Maha Kuasa atas berkat dan rahmatnya yang dilimpahkan kepada Penulis sehingga dapat menyelesaikan skripsi untuk melengkapi tugas dan memenuhi syarat guna memperoleh gelar Sarjana Pendidikan Universitas Sanata Dharma, Yogyakarta dengan judul : ANALISIS KINERJA KEUANGAN STUDI KASUS DI KOPERASI PEGAWAI REPUBLIK

INDONESIA “ADIL SEJAHTERA” KECAMATAN KALIWUNGU,

SEMARANG, JAWA TENGAH.

Dalam penyusunan skripsi ini penulis tidak bekerja sendiri melainkan dengan adanya bantuan dari berbagai pihak baik berupa bimbingan, pengarahan maupun dorongan. Untuk itulah dalam kesempatan ini penulis ingin mengucapkan terima kasih kepada:

1. Bapak Drs. T. Sarkim, M.Ed., Ph.D., selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan Universitas Sanata Dharma.

2. Y. Harsoyo, S.Pd., M.Si., selaku Ketua Jurusan Pendidikan Ilmu Pengetahuan Sosial Universitas Sanata Dharma.

3. Bapak L. Saptono, S.Pd., M.Si., selaku Ketua Program Studi Pendidikan Akuntansi Universitas Sanata Dharma.

x

5. Ibu Rita Eny Purwanti, S.Pd., M.Si,. selaku Dosen Penguji yang telah memberikan masukan dan penyempurnaan skripsi ini.

6. Bapak Sebastianus Widanarto Prijowuntato, S.Pd., M.Si., selaku Dosen Penguji yang telah memberikan masukan dan penyempurnaan skripsi ini.

7. Bapak Drs. Joko Wicoyo., selaku Dosen yang telah bersedia memberikan bimbingan abstract, sehingga menjadi abstract dalam bahasa inggris yang baik. 8. Segenap dosen Program Studi Pendidikan Akuntansi yang telah memberikan

ilmu pengetahuan kepada penulis sehingga menjadi bekal dalam penyusunan skripsi ini.

9. Segenap karyawan di sekretariat pendidikan Akuntansi (Bu Aris dan Pak Wawik) atas segala pelayanannya dan bantuannya selama penulis kuliah di Universitas Sanata Dharma.

10. Bapak FM. Sutrisno selaku Ketua KPRI “Adil Sejahtera” yang telah memberikan izin, membimbing dan memberi petunjuk selama penelitian serta ibu Saminem dan Eny Dwiyati selaku bendahara dan anggota yang telah memberikan pengarahan, bimbingan dan menyediakan data-data yang diperlukan dalam penyusunan skripsi.

11. Ayah dan Ibu yang selalu memberi semangat dan dukungan terimakasih untuk bimbingan, kasih sayangnya dan pengorbanan selama ini.

xi

13. Some one in my heart, thanks for all, I love u!!

14. Sahabatku Florentina Rina Budi Prastiwi & Ertyn Tyas Prabandari, serta adikku Ndary yang selalu membantu, menemani, memberikan semangat dan nasehat, sehingga penulis bisa menjadi sekarang ini.

15. Teman- temanku seperjuangan Widy, Wulan, Avila, mbak Tia, Mbak Rina, Mbak Asih, Whilda, ririe, tri, Rita, Rosa, Copy, Galuh, boim, Yansen, Yanto, Budiman, Arnon, Lilik, Fery, mas Eka, mas Adi, Filip, Marsya, Lilis, Dwi, dan teman-temanku PAK angkatan 2005 yang tidak bisa saya sebut satu persatu. Terima kasih atas kebersamaannya selama ini, kalian akan selalu ada dihatiku. 16. Teman-teman Kos Mbah Joyo: Gun-Gun yang selalu bisa buat aku tersenyum,

bahagia walaupun kadang menjengkelkan Thanks for all. Yoana, Mb Sinta makasih atas kebaikannya selama ini.

17. Teman-teman karate sadar-atma (Erick, Onel, Nanda, Rik, Dita, april, nila) dan teman-teman Kopma (Mas Ari, Katrin, Ariz, Bob, Tri, Fredy, Ayeek, Steph, Ben, Horas) dan semua yang tidak bisa saya sebutkan satu per satu thanks buat kebersamaan kita selama ini, semua terlalu indah untuk di tinggalkan.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, namun penulis masih membuka diri terhadap saran dan kritik yang membangun. Semoga skripsi ini dapat berguna bagi pihak-pihak yang membutuhkan.

Penulis

xii

DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN... ii

HALAMAN PENGESAHAN... iii

PERSEMBAHAN... iv

MOTTO... v

PERNYATAAN KEASLIAN KARYA... vi

ABSTRAK... vii

ABSTRACT... viii

KATA PENGANTAR... ix

DAFTAR ISI... xii

DAFTAR TABEL... xvi

DAFTAR GAMBAR... xviii

DAFTAR LAMPIRAN... xix

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Batasan Masalah ... 4

C. Rumusan Masalah ... 4

xiii

E. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Kajian Teoritik 1. Pengertian koperasi ... 6

2. Jenis Koperasi ... 6

3. Tujuan Koperasi... 8

4. Akuntansi Koperasi... 8

5. Kinerja Keuangan Koperasi ... 12

6. Komponen Penilaian Kesehatan Koperasi... 20

7. Kesehatan Finansial Koperasi... 23

8. Lembar penilaian kesehatan... 28

BAB III METODOLOGI PENELITIAN A. Jenis Penelitian... 34

B. Tempat dan Waktu Penelitian ... 34

C. Subyek dan Obyek Penelitian ... 34

D. Instrumen Penelitian ... 35

E. Teknik Pengumpulan Data... 35

F. Teknik Analisis Data ... 36

BAB IV GAMBARAN UMUM KOPERASI A. Sejarah Berdirinya KPRI “ Adil Sejahtera” Kaliwungu Jawa Tengah.. 40

B. Struktur Organisasi KPRI “ Adil Sejahtera” Kaliwungu Jawa Tengah.. 41

xiv

D. Kondisi Umum KPRI “ Adil Sejahtera” Kaliwungu Jawa Tengah... 44

E. Permodalan... 46

BAB V ANALISIS DATA DAN PEMBAHASAN F. Menghitung Rasio Masing-masing Aspek Penilaian... 47

G. Pembahasan Aspek Tingkat Kesehatan Koperasi... 54

H. Penilaian Tingkat Kesehatan Koperasi Simpan Pinjam... 59

A. Menghitung Skor dari Aspek Penilaian Kesehatan... 64

B. Mencari Jumlah Skor Dengan Menjumlahkan Masing-masing Aspek I. Penilaian Kesehatan……… 65

BAB VI KESIMPULAN, KETERBATASAN DAN SARAN J. Kesimpulan... 69

A. Keterbatasan Penelitian... 69

B. Saran... 70 DAFTAR PUSTAKA

xv

DAFTAR TABEL

Tabel 5.1 Data Modal sendiri dan total asset...27

Tabel 5.2 Penilaian aspek manajemen tahun 2007...30

Tabel 5.3 Penilaian Aspek manajemen tahun 2008...31

Tabel 5.4 Nilai Kredit aspek manajemen tahun 2007...41

Tabel 5.5 Nilai kredit aspek manajemen tahun 2008...42

Tabel 5.6 Jumlah skor penilaiankesehatan tahun 2007 dan 2008...45

Tabel 5.7 Penilaian kesehatan tahun 2007...46

xvi

DAFTAR GAMBAR

Gambar IV.1 Struktur Organisasi KPRI “Adil Sejahtera” Kaliwungu Jawa Tengah... 41

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Di Indonesia, ada bermacam-macam bentuk badan usaha diantaranya Koperasi, Perseroan Terbatas (PT), Firma, CV dan lain-lain. Dengan semakin beragamnya bentuk usaha di Indonesia, menunjukkan bahwa semakin besar pula kesempatan bagi siapapun untuk menjalankan usaha. Berdasarkan ketentuan yang tercantum dalam UUD 1945 pasal 33 ayat 1, disebutkan bahwa “perekonomian disusun sebagai usaha bersama berdasarkan atas asas kekeluargaan”. Dari pasal tersebut terlihat bahwa Indonesia sangat mengutamakan kemakmuran masyarakat yang dicapai secara bersama berdasarkan atas asas kekeluargaan bukan kemakmuran orang perseorangan atau individu. Oleh karena itu bentuk usaha yang mampu mewujudkan isi dari pasal tersebut adalah koperasi.

Pada hakekatnya koperasi merupakan suatu lembaga ekonomi yang sangat diperlukan. Hal ini disebabkan karena koperasi dapat menjadi mitra negara dalam menggerakkan pembangunan untuk mencapai kesejahteraan masyarakat. Oleh karena itu adanya persamaan tujuan antar negara dan gerakan koperasi dalam memperjuangkan peningkatan kesejahteraan masyarakat perlu ditingkatkan terutama di Indonesia. Selain itu Koperasi juga sangat penting untuk diperhatikan karena tujuan koperasi sendiri adalah untuk meningkatkan kesejahteraan ekonomi para anggota-anggotanya dan masyarakat luas bukan semata-mata untuk mencari

laba, sehingga dengan adanya koperasi tingkat kemiskinan dan pengangguran di negara kita akan dapat semakin berkurang.

perlu diadakan pembenahan dalam koperasi, baik dari segi struktur maupun elemen-elemen lain yang terdapat dalam koperasi itu sendiri, diantaranya dengan memperhatikan Anggaran Dasar dan Anggaran Rumah Tangga (AD/ART) koperasi. Anggaran Dasar dan Anggaran Rumah Tangga koperasi tersebut dapat dilihat apakah dalam koperasi sudah dijalankan sesuai dengan ketentuan yang ada sehingga nantinya tidak ada lagi konflik kepentingan yang terjadi dalam pelaksanaan dilapangan. Selain itu kesadaran antara anggota maupun pengurus juga harus dapat terjalin dengan baik agar koperasi dapat berjalan sebagaimana mestinya tanpa adanya pihak-pihak yang merasa dirugikan.

Masyarakat luas selalu berusaha meningkatkan taraf hidupnya sehingga perlu adanya suatu wadah yang dapat membantu mereka didalam memenuhi kebutuhan-kebutuhannya. Berdasarkan sifat keanggotaannya yang sukarela dan terbuka maka tidak menutup kemungkinan seluruh masyarakat luas yang sudah memenuhi persyaratan dapat menjadi anggota koperasi. Aktivitas dari koperasi ini dirasakan sangat membantu perekonomian Indonesia antara lain yaitu membantu perekonomian anggota, mendorong berputarnya arus kas serta sebagai alat untuk lebih mempererat hubungan antar anggota.

bagi semua pihak dari laporan keuangan tersebut akan dapat diketahui bagaimana keadaan dan kinerja koperasi tersebut dalam periode tertentu.

Kinerja keuangan koperasi sangat perlu untuk diperhatikan, Hal ini bertujuan agar pengurus koperasi dapat mengetahui bagaimana keadaan keuangan yang dimiliki koperasi sehingga bisa menentukan rencana strategis untuk masa yang akan datang. Berdasarkan uraian latar belakang di atas maka penulis mengambil judul: “Analisis Kinerja Keuangan Koperasi berdasarkan pada standar yang ditetapkan oleh Keputusan Menteri Koperasi, Pengusaha Kecil dan Menengah No.194/KEP/M/IX/1998 tentang Petunjuk Pelaksanaan Penilaian Kesehatan KSP/USP serta rasio-rasio keuangan yang sesuai dengan kebutuhan analisis.

B. Batasan Masalah

Dalam penelitian ini penulis membatasi ruang lingkup pembahasan hanya pada kinerja keuangan koperasi berdasarkan pada SK Menteri No.194/KEP/M/IX/1998.

C. Rumusan Masalah

D. Tujuan Penelitian

Untuk mengetahui tingkat Perkembangan kinerja keuangan koperasi pegawai negeri “ADIL SEJAHTERA” periode 2007-2008 berdasarkan pada standar yang ditetapkan oleh SK Menteri No.194/KEP/M/IX/1998.

E. Manfaat Penelitian

1. Bagi Koperasi

Diharapkan dapat membantu koperasi untuk mengetahui tingkat kondisi keuangannya sehingga dapat memberikan pertimbangan dalam menentukan kebijakan-kebijakan yang harus diambil pada periode yang akan datang.

2. Bagi Universitas

Menambah referensi bacaan ilmiah bagi pembaca berkaitan dengan kinerja keuangan dan koperasi.

3. Bagi Penulis

BAB II

TINJAUAN TEORITIK

A. Tinjauan Teoritik

1. Pengertian Koperasi

Pengertian Koperasi Menurut UU RI No.25 pasal 1, 1992: 2

a. Koperasi adalah badan usaha yang beranggotakan orang-seorang atau badan hukum koperasi yang melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan azas kekeluargaan.

b. Koperasi Primer adalah koperasi yang didirikan oleh dan beranggotakan orang-seorang.

c. Koperasi Sekunder adalah Koperasi yang didirikan oleh dan beranggotakan koperasi.

2. Jenis Koperasi

Didasarkan pada kebutuhan dari dan untuk efisiensi suatu golongan dalam masyarakat yang sesuai dengan lapangan usahanya, penjenisan koperasi dapat dilakukan menjadi : (Amidipradja, 1990:48)

a. Koperasi konsumsi, adalah koperasi yang berusaha untuk menyediakan barang-barang yang dibutuhkan para anggotanya, baik barang keperluan sehari-hari maupun barang-barang kebutuhan sekunder yang dapat meningkatkan kesejahteraan hidup para anggotanya dalam artian dijangkau oleh daya beli.

b. Koperasi Simpan-Pinjam, adalah koperasi yang berusaha untuk mencegah para anggotanya terlibat dalam jeratan kaum lintah darat pada waktu mereka memerlukan sejumlah uang atau barang keperluan hidupnya, dengan jalan menggiatkan tabungan dan mengatur pemberian pinjaman uang atau barang yang serendah-sendahnya.

c. Koperasi Produksi, adalah koperasi yang berusaha menggiatkan para anggotanya dalam menghasilkan produk tertentu yang bisa diproduksinya serta sekaligus mengkoordinir pemasarannya, dengan demikian para produsen akan memperoleh kesamaan harga yang wajar / layak dan mudah memasarkannya.

d. Koperasi Serba Usaha, adalah koperasi yang berusaha dalam beberapa macam kegiatan ekonomi yang sesuai dengan kepentingan-kepentingan para anggotanya.

Jenis Koperasi menurut golongan masyarakat yang terpadu dalam mendirikannya dibagi menjadi: (G.kartosapoetra.dkk, 1987:134)

1) Koperasi Pegawai Negeri dalam suatu daerah kerja.

2) Koperasi di lingkungan angkatan bersenjata yang merupakan wadah penampungan kegiatan-kegiatan karyawan anggota angkatan untuk meningkatkan kesejahteraan anggota beserta keluarganya.

3. Tujuan Koperasi

Tujuan utama koperasi sesuai UU RI No.25 Tahun 1992 pasal 3 adalah untuk memajukan kesejahteraan anggota pada khususnya serta masyarakat pada umumnya dan ikut dalam membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil dan makmur berdasarkan pancasila dan UUD 1945. Selain itu koperasi juga menjadi wahana untuk saling berusaha secara kekeluargaan. Masing-masing anggota secara sukarela memajukan perekonomiannya agar kesejahteraan hidup mereka terjamin, Jadi tujuan yang lain adalah untuk menumbuhkan rasa solidaritas atau kekeluargaan diantara anggota koperasi.

4. Akuntansi Koperasi

a. Arti penting akuntansi koperasi menurut T.Gilarso (1989:105)

Fungsi khusus akuntansi koperasi merupakan perincian dari fungsi umum yaitu

1) Menghitung SHU sebagai salah satu tolak ukur untuk menilai sukses/tidaknya koperasi dalam mencapai tujuan

2) Mengamankan dan mengawasi semua harta kekayaan koperasi dari segala macam bentuk kecurangan dan penyelewengan.

3) Membantu menentukan hak setiap pihak yang berkepentingan dengan koperasi.

4) Memberikan informasi kepada manajer untuk mengambil keputusan.

b. Manfaat informasi keuangan yang disajikan oleh akuntansi koperasi Informasi keuangan yang dibuat oleh akuntansi koperasi sangat berguna bagi kepentingan berbagai pihak. Pihak-pihak yang secara langsung atau tidak langsung berkepentingan terhadap informasi yang disajikan adalah

2) Pengurus koperasi/manajer: informasi akuntansi tersebut dipakai sebagai alat bantu untuk Perencanaan dan pengawasan atas kegiatan usaha

3) Kreditur/calon kreditur, misalnya bank, supplier (penjual): informasi tersebut akan dipakai untuk menentukan apakah akan memberikan pinjaman atau tidak dan berapa besarnya pinjaman itu

4) Pemerintah: informasi tersebut bermanfaat untuk menentukan besarnya subsidi dan pajak koperasi serta pelaksanaan peraturan yang lainnya.

5) Karyawan: untuk mengetahui sejauh mana mutu dan hasil usaha koperasi apakah kontinuitasnya terjamin serta berapa balas jasa yang diperoleh masing-masing.

c. Sistem akuntansi koperasi

Sistem akuntansi koperasi disusun berdasarkan surat dirjenkop no.1654/Kop/VII/1981 yaitu tentang petunjuk pembinaan administrasi pembukuan/akuntansi koperasi. Dalam peraturan tersebut hal-hal yang harus diperhatikan adalah sebagai berikut: 1) Petunjuk Akuntansi koperasi berpatokan pada:

a) Melaksanakan prinsip-prinsip akuntansi Indonesia b) Menggunakan metode pembukuan berpasangan

d) Tekhnik pencatatan dapat dilaksanakan dengan tekhnik penyalinan.

2) Koperasi yang telah memakai system akuntansi tertentu boleh tetap melanjutkan system akuntansi yang telah ada itu dengan mengadakan penyesuaian seperlunya sesuai dengan petunjuk. 3) Petunjuk dimaksudkan agar semua bentuk dan langkah

pembinaan administrasi pembukuan/akuntansi mengarah pada terciptanya suatu keseragaman system akuntansi koperasi.

Siklus Akuntansi koperasi merupakan urutan pekerjaan pembukuan dalam koperasi, yang meliputi dokumen bukti dasar, bukti pembukuan, buku harian, atau jurnal, buku besar, neraca lajur, dan laporan keuangan. pada prinsipnya sistem akuntansi koperasi mengikuti siklus pencatatan akuntansi yang lazim seperti pada bagan berkut ini:

Gambar 1. Siklus pencatatan Akuntansi

Keterangan bagan

Semua bukti (kwitansi) pembelian dan penjualan dicatat dalam buku harian berdasarkan urutan tanggal kejadian

Dokumen Bukti

Buku jurnal/ Buku harian

Buku Besar

Neraca Lajur

Buku pembantu

Neraca

Semua kejadian yang terekam dalam buku harian itu kemudian secara periodik dikelompokkan dalam bukubesar masing-masing

Dari bukti transaksi yang sama dibuat juga bukutambahan yang fungsinya sebagai pengontrol kebenaran buku besar

Setelah buku besar itu bias dipastikan benar maka saldo yang ada didalam masing-masing buku besar bias dipindahkan ke neraca lajur.

5. Kinerja Keuangan Koperasi

Kinerja keuangan koperasi adalah tingkat kesehatan keuangan yang dimiliki oleh suatu koperasi, sedangkan tingkat kesehatan koperasi yaitu suatu kondisi/kemampuan koperasi dalam mempertahankan kelangsungan hidupnya hal ini dapat dilihat dari laporan keuangannya. Laporan

keuangan koperasi mempunyai manfaat yang sangat penting terhadap kinerja keuangan koperasi karena mampu menunjukkan perkembangan koperasi dan segi usaha yang dilakukan dari tahun ke tahun.

a. Pengertian Laporan Keuangan

Laporan keuangan koperasi merupakan bagian dari pertanggung jawaban pengurus kepada para anggota di dalam rapat anggota tahunan

b. Laporan keuangan koperasi terdiri dari :

1) Neraca yaitu laporan yang secara sistematis tentang aktiva, hutang, serta modal dari koperasi.

2) Laporan arus kas dan catatan atas laporan keuangan.

4) Laporan perubahan kekayaan bersih merupakan laporan keuangan tambahan, yaitu ikhtisar perubahan kekayaan bersih koperasi yang terjadi pada periode waktu tertentu.

c. Tujuan Laporan keuangan Koperasi.

Tujuan laporan keuangan koperasi adalah untuk menyediakan informasi yang berguna bagi pemakai utama dan pemakai lainnya. Beberapa hal yang dapat diinformasikan oleh laporan keuangan menurut Sitio dan Halomoan (2001:108) adalah sebagai berikut:

1) Mengetahui manfaat yang diperoleh dengan menjadi anggota koperasi.

2) Mengetahui prestasi keuangan koperasi selama suatu periode dengan SHU dan manfaat keuangan koperasi sebagai ukuran.

3) Mengetahui sumberdaya ekonomis yang dimiliki koperasi, kewajiban dan bukan anggota.

4) Mengetahui transaksi, kejadian dan keadaan yang mengubah sumberdaya ekonomis, kewajiban dan kekayaan bersih dalam suatu periode dengan pemisah antara yang berkaitan dengan anggota dan bukan anggota

5)Mengetahui informasi penting lainnya yang mungkin mempengaruhi liquiditas dan solvabilitas koperasi.

dengan dengan yang bukan anggota. Informasi yang diperlukan untuk mencapai tujuan koperasi diatas

1)Sumberdaya ekonomi yang dimiliki koperasi. 2)Kewajiban yang harus dipenuhi koperasi.

3)Kekayaan bersih yang dimiliki oleh anggota koperasi itu sendiri. 4)Transaksi atau kejadian dan keadaan yang terjadi dalam suatu

periode yang mengubah sumber daya ekonomis, kewajiban dan kekayaan bersih koperasi.

5)Sumber dan penggunaan dana serta informasi-informasi lain yang mungkin mempengaruhi liquiditas dan solvabilitas.

d. Karakteristik Laporan Keuangan Koperasi

Laporan keuangan koperasi mempunyai karakter tersendiri menurut Sitio dan Halomoan (2001:109) yaitu:

1) Laporan keuangan merupakan bagian pertanggungjawaban pengurus kepada para anggotanya didalam rapat anggota tahunan (RAT)

2) Laporan keuangan biasanya meliputi neraca/laporan sisa hasil usaha dan laporan arus kas yang penyajiannya dilakukan secara komparatif

4) Laporan laba rugi menyajikan hasil akhir yang disebut sisa hasil usaha (SHU).

SHU koperasi dapat berasal dari usaha yang diselenggarakan untuk anggota dan bukan anggota. SHU yang dibagikan kepada anggota harus berasal dari usaha yang diselenggarakan untuk anggota. Pada saat RAT, SHU ini diputuskan untuk dibagi sesuai dengan ketentuan yang tercantum dalam undang-undang dan anggaran dasar koperasi. Komponen pembagian SHU sesuai dengan anggaran dasar atau anggaran rumah tangga(AD/ART) koperasi yang bersangkutan.

5) SHU yang berasal dari transaksi anggota maupun non anggota didistribusikan sesuai dengan komponen-komponen pembagian SHU yang diatur dalam AD atau ART koperasi. SHU yang bersumber dari transaksi anggota dibagi sebagai berikut (sebagai contoh)

a) Dana Cadangan b) Dana Anggota c) Dana pengurus

d) Dana pegawai/karyawan e) Dana sosial

f) Dana pembangunan daerah kerja

a) Dana cadangan koperasi b) Dana pengurus

c) Dana pegawai/karyawan d) Dana pendidikan koperasi

Komponen-komponen tersebut selama belum dicairkan disajikan dalam kelompok kewajiban lancar pada neraca sedangkan cadangan koperasi merupakan bagian sisa hasil usaha yang tidak dibagi dapat digunakan untuk memupuk modal sendiri dan menutup kerugian koperasi

6) Laporan keuangan koperasi bukan merupakan laporan keuangan konsolidasi dari koperasi-koperasi.

7) Posisi keuangan koperasi tercermin pada neraca neraca, sedangkan sisa hasil usaha tercermin pada perhitungan hasil usaha. Istilah perhitungan hasil usaha sebagai pengganti istilah laporan laba rugi adalah mengingat manfaat dari usaha koperasi tidak semata-mata diukur dari laba tetapi lebih ditekankan pada manfaat bagi anggota. Oleh karena itu koperasi tidak menggunakan istilah laba atau rugi melainkan hasil usaha.

banyak ditujukan kepada kepentingan anggota baik sebagai pemilik maupun pelanggan.

9) Alokasi pendapatan dan beban pada perhitungan hasi usaha kepada anggota dan bukan anggota, berpedoman pada perbandingan manfaat yang diterima oleh anggota dan bukan anggota. Jika hal demikian sulit dilaksanakan alokasi dapat dilakukan dengan cara lain yang sistematik dan rasional. Cara-cara yang diterapkan perlu diungkapkan dalam catatan atas laporan keuangan.

10)Modal koperasi yang dibukukan terdiri dari: a. simpanan-pinjaman.

b. pinjaman-simpanan.

c. penyisihan dari hasi usahanya termasuk cadangan serta sumber-sumber lain.

pembelanjaan koperasi yang dapat bersifat permanen atau sementara.

Pihak-pihak yang mempunyai klaim terhadap sumber daya koperasi terdiri dari kreditur, anggota/pemilik dan badan usaha koperasi itu sendiri. Struktur klaim yang demikian menunjukkan bahwa koperasi mempunyai eksistensi tersendiri, terpisah dengan anggota-anggotanya.

11)Pendapatan Koperasi yang diperoleh dalam satu tahun buku dikurangi dengan penyusutan-penyusutan dan beban-beban dari tahun buku yang bersangkutan disebut sisa hasil usaha.sesuai dengan karakteristik koperasi, sisa hasil usaha berasal dari hasil usaha yang diselenggarakan untuk anggota dan juga bukan anggota. Sisa hasil usaha pada koperasi bukan merupakan satu-satunya alat pengukur bagi manfaat keanggotaan koperasi dan prestasi pengurus. Sisa hasil usaha, dengan demikian merupakan hasil dari aturan dan prosedur akuntansi yang diterapkan dalam koperasi dan mencerminkan perubahan kekayaan bersih yang dimiliki oleh anggota dan koperasi itu sendiri yang berasal dari transaksi kejadian atau keadan ekonomis yang timbul dari kegiatan usaha. Pembagian laba dan transaksi modal tidak dimasukkan dalam perhitungan sisa hasil usaha.

menanggung kerugian yang diderita koperasi baik yang timbul pada penutupan tahun buku maupun pada saat pembubaran dapat ditetapkan terbatas atau tidak terbatas. Dalam hal tanggungan anggota ditetapkan terbatas maka kerugian hanya dapat dibebankan pada kekayaan koperasi (dalam bentuk cadangan yang telah dipupuk) dan kepada anggota sebesar jumlah tanggungan yang ditetapkan dalam anggaran dasar. Dalam kaitan ini sisa hasil usaha bukan merupakan perubahan kekayaan dari anggota.

e. Keterbatasan laporan Keuangan Koperasi

Bila kita mengkaji suatu laporan keuangan, sekalipun laporan keuangan itu telah diperiksa oleh akuntan publik dengan pendapat wajar tanpa syarat, namun sering kali laporan keuangan itu terkesan tidak mencerminkan keadaan yang sebenarnya. Hal ini disebabkan oleh adanya keterbatasan laporan keuangan itu. Adapun keterbatasan laporan keuangan koperasi menurut Widanarto (2003:16) Adalah: 1) Laporan keuangan dibuat secara periodik. Laporan keuangan

bukan merupakan laporan akhir, dengan demikian pengguna laporan keuangan tidak memperoleh laporan final

2) Laporan keuangan dibuat dalam satuan mata uang tertentu. Hal ini mengakibatkan dasar penjumlahan berbeda

4) Tidak semua faktor – faktor yang mempengaruhi posisis keuangan dapat tercermin dalam laporan keuangan

6. Komponen penilaian kesehatan koperasi

a. Modal sendiri

Dalam UU RI no.25 Tahun 1992 tentang perkoperasian pasal 41 ayat (2) disebutkan bahwa modal sendiri dapat berasal dari:

1) Simpanan pokok

Simpanan pokok adalah sejumlah uang yang sama banyaknya yang wajib dibayarkan oleh setiap anggota kepada koperasi saat masuk menjadi anggota koperasi

2) Simpanan Wajib

Simpanan wajib adalah jumlah simpanan tertentu yang tidak harus sama yang wajib dibayar oleh setiap anggota kepada koperasi dalam waktu dan kesempatan tertentu.

3) Dana cadangan

Dana cadangan adalah sejumlah uang yang diperoleh dari penyisihan SHU yang digunakan untuk memupuk modal sendiri dan untuk memupuk kerugian koperasi bila diperlukan.

4) Hibah

b. Total Aktiva

Total aktiva adalah kekayaan koperasi antaralain berupa kas, bank, pinjaman diberikan, aktiva tetap yang disajikan dalam neraca koperasi sebelah kiri.

c. Pinjaman diberikan yang berisiko

Pinjaman diberikan yang berisiko adalah dana yang dipinjamkan oleh koperasi kepada peminjam yang tidak mempunyai agunan yang memadai

d. Volume pinjaman diberikan

Volume pinjaman adalah sisa pinjaman tahun lalu ditambah pinjaman kumulatif yang diberikan selama satu tahun buku penilaian baik kepada anggota maupun non anggota.

e. Volume Pinjaman kepada anggota

Volume Pinjaman kepada anggota adalah pinjaman anggota posisi akhir tahun lalu ditambah pinjaman kumulatif yang diberikan kepada anggota.

f. Pinjaman bermasalah dibedakan menjadi: 1) Pinjaman kurang lancar

g. Pinjaman diberikan

Pinjaman diberikan adalah dana yang dipinjamkan dan dana tersebut masih ada ditangan peminjam atau sisa dari pinjaman pokok tersebut masih belum dikembalikan oleh peminjam.

h. Cadangan Risiko

Cadangan Risiko adalah dana yang disisihkan dari pendapatan yang dicadangkan untuk menutup risiko apabila terjadi pinjaman macet. i. Sisa Hasil Usaha

Sisa Hasil Usaha adalah pendapatan koperasi yang diperoleh dalam satu tahun buku dikurangi dengan biaya penyusutan dan kewajiban lain termasuk pajak dalam tahun buku yang bersangkutan

j. Pendapatan operasional

Pendapatan operasional adalah seluruh pendapatan yang diperoleh koperasi dalam periode satu tahun buku yang berkaitan langsung dengan operasionalnya.

k. Beban Operasional

Beban Operasional adalah sejumlah uang yang dikeluarkan oleh koperasi yang berupa beban dalam rangka memperoleh pendapatan operasional.

l. Dana diterima

7. Kesehatan Finansial Koperasi

a. Pengertian Kesehatan finansial

Tingkat Kesehatan finansial adalah kondisi atau keadaan koperasi yang dinyatakan Sehat, cukup sehat, Kurang Sehat dan Tidak Sehat. (Dep. Kop, 1989)

b. Tujuan Analisis Kesehatan

Tujuan Analisis kesehatan adalah untuk mengklasifikasikan tingkat kesehatan koperasi dalam 4 (empat) predikat yaitu Sehat, cukup sehat, Kurang Sehat dan Tidak Sehat, serta memperoleh gambaran mengenai kinerja koperasi dari taun ke tahun. (Dep. Kop, 1989) c. Aspek Kesehatan finansial

Lima aspek penilaian tingkat kesehatan finansial berdasarkan surat keputusan menteri koperasi, pengusaha kecil dan menengah NO. 194/KEP/IX/1998 adalah sebagai berikut:

1) Aspek Permodalan

Beberapa aspek permodalan yang digunakan untuk mengukur tingkat kesehatan menurut SK Menkop. No. 194/KEP/M/IX/1998 adalah sebagai berikut:

a) Rasio antara modal sendiri terhadap total asset yang dimaksudkan untuk mengukur kemampuan modal sendiri koperasi dalam pendanaan terhadap total asset.

Rasio tersebut di hitung dengan cara:

Modal sendiri X 100% Total assets

b) Rasio Modal sendiri terhadap pinjaman diberikan yang berisiko yang dimaksudkan untuk mengukur kemampuan modal sendiri koperasi untuk menutup risiko atas pemberian pinjaman yang tidak didukung dengan agunan.

Rasio tersebut dihitung dengan cara sebagai berikut:

Modal sendiri X 100% Pinjaman diberikan berisiko

2) Aspek Aktiva Produktif

Husnan, 1989 :59). Aspek aktiva produksi dimaksudkan untuk mengetahui kualitas kekayaan koperasi yang mendatangkan penghasilan bagi koperasi yang bersangkutan. menurut SK Menkop. No. 194/KEP/M/IX/1998 Aspek Aktiva Produktif didasarkan pada tiga rasio yaitu:

a) Rasio Volume Pinjaman pada Anggota terhadap Volume Pinjaman Diberikan.

Rasio tersebut dihitung dengan cara sebagai berikut:

Volume pinjaman pada anggota X 100% Volume Pinjaman yang diberikan

b) Rasio Risiko Pinjaman Bermasalah terhadap Pinjaman diberikan

Rasio tersebut dihitung dengan cara sebagai berikut:

Risiko Pinjaman-Pinjaman bermasalah X 100% Pinjaman yang diberikan

c) Rasio Cadangan Risiko terhadap Pinjaman Bermasalah Rasio tersebut dihitung dengan cara sebagai berikut:

3) Aspek Rentabilitas

Rentabilitas adalah kemampuan perusahaan untuk menghasilkan laba selama periode tertentu (Munawir, 2001:33)

Ada tiga penilaian terhadap Aspek Rentabilitas yaitu:

a) Rasio SHU sebelum pajak terhadap Pendapatan Operasional Rasio tersebut dihitung dengan cara sebagai berikut:

SHU sebelum pajak X 100% Pendapatan Operasi

b) Rasio SHU sebelum pajak terhadap Total Asset Rasio tersebut dihitung dengan cara sebagai berikut:

SHU sebelum pajak X 100% Total asset

c) Rasio Beban Operasional terhadap Pendapatan Operasional Rasio tersebut dihitung dengan cara sebagai berikut:

Beban Operasional X 100% Pendapatan Operasi

4) Aspek Likuiditas

dimaksudkan untuk mengetahui seberapa besar pinjaman yang diberikan dibandingkan dengan dana yang diterima.

Rasio likuiditas dihitung dengan cara sebagai berikut: pinjaman yang diberikan X100%

Lembar Kerja Penilaian Kesehatan

a. Modal Sendiri

- Modal disetor Rp - Modal tetap tambahan Rp - Penyertaan (50%) Rp

- Cadangan (umum) Rp

- Cadangan tujuan risiko Rp Jumlah Rp b. Total Aset Rp

c. Pinjaman diberikan yang berisiko - (Pinjaman diberikan-agunan) Rp

II KUALITAS AKTIVA

PRODUKTIF

a. Volume Pinjaman pada Anggota Rp

b. Volume Pinjaman yang diberikan Rp

c. Risiko Pinjaman Bermasalah

- 50% x Piutang Kurang Lancar Rp

- 75% x Piutang Diragukan Rp

- 100% x Piutang Macet Rp

Jumlah Rp

d. cadangan Risio Rp

Lembar Kerja Penilaian Kesehatan

No ASPEK 1.Rasio volume

pinjaman pada 2.Rasio Risiko

Pinjaman

III MANAJEMEN 1. Permodalan

sama atau lebih besar dari tingkat pertumbuhan asset

b. Tingkat pertumbuhan modal sendi yang berasaldari anggota sekurang kurangnya sebesar 10% dibanding tahun sebelumnya.

c. Penyisihan cadangan dari SHU sam atau lebih besar dari seperempat SH tahun berjalan.

d. Simpanan (Tabungan Koperasi dan simpanan berjangka koperasi) meningkat minimal 10% dari tahun sebelumnya

e. Investasi harta tetap dari inventaris serta biaya ekspansi perkantoran dibiayai dengan modal sendiri Positif/Negatif 2. Kualitas Asset Positif

a. Pinjaman lancar minimal sebesar 90% dari pinjaman yang

diberikan.

b. Setiap pinjaman yang diberikan didukung dengan agunan yang dinilainya sama atau lebih besar dari pinjaman yang diberikan c. Dana Cadangan penghapusan pinaman sama atau lebih besar dari pinjaman macet.

d. Pinjaman macet tahun lalu dapat ditarik sekurang-kurangnya sepersepuluh

e. Koperasi senantiasa memantau agar produsen pinjaman dilaksanakan dengan baik Positif/Negatif

5

Lembar Kerja Penilaian Kesehatan

a. Memiliki rencana kerja jangka pendek (tahunan) yang meliputi:

1) Penghimpunan simpanan dan pemberian pinjaman 2) Pendanaan

3) Pendapatan dan biaya 4) Personil

b. Memiliki bagan organisasi yang memuat secara jelas garis wewenang dan tanggungjawab setiap unit kerja dan disiplin kerja.

c. Mempunyai system dan prosedur tertulis mengenai pengendalian intern tentang pengamanan asset koperasi yang mencakup kas, harta tetap dan likuid lainnya. d. Memiliki program pendidikan dan latihan bagi pegawai dan anggota

e. Memiliki kebijakan tertulis yang mengatur bahwa pengurus dan pegawai tidak diperbolehkan memanfaatkan posisisi dan kedudukannya untuk kepentingan pribadi

Positif/Negatif 4. Rentabilitas

a. Memiliki ketentuan tentang penyisihan penghapusan piutang/cadangan risiko untuk menutup kerugian yang diperkirakan karena macet

b. Memiliki ketentuan bahwa semua pengeluaran biaya harus

didukung dengan bukti-bukti yang dapat

dipertanggungjawabkan c. Memiliki ketentuan tidak akan

memberikan pinjaman yang

bersifat spekulatif, yaitu pinjaman yang menghasilkan keuntungan tinggi tetapi berisiko tinggi.

d. Memiliki ketentuan mengenai pembatasan pemberian pinjaman kepada anggota baru

e. Dalam pemberian pinjaman, koperasi lebih menitikberatkan atas kemampuan peminjam untuk mengembalikannya daripada tersedianya agunan

Positif/Negatif 5. Likuiditas

a. Memiliki kebijakan tertulis mengenai pengendalian likuiditas b. Memiliki fasilitas pinjaman yang

akan diterima dari lembaga lain untuk menjaga likuiditasnya. c. Memiliki pedoman administrasi

yang efektif untuk memantau kewajiban yang jatuh tempo d. Memiliki ketentuan yang

mengatur hubungan antara jumlah pemberian pinjaman dengan jumlah dana yang ada. e. Memiliki system informasi

manajemen yang memadai untuk pemantauan likuiditas

Positif/Negatif

5

5 IV RENTABILITAS

Lembar Kerja Penilaian Kesehatan yang diterima

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis Penelitian ini adalah studi kasus, yaitu Penelitian yang dilakukan terhadap data-data perusahaan yang memusatkan pada satu objek penelitian tertentu, sehingga kesimpulan yang diambil hanya terbatas pada objek yang diteliti. Dalam kasus ini penelitian dilakukan terhadap data-data keuangan koperasi kemudian dari data-data itu kemudian dianalisis sehingga akan dapat ditarik kesimpulan.

B. Tempat dan Waktu Penelitian

1. Tempat penelitian dilakukan di Koperasi Pegawai Republik Indonesia “Adil Sejahtera” Kecamatan Kaliwungu, Jawa Tengah. Alasan pemilihan obyek penelitian pada koperasi tersebut adalah:

a. Koperasi telah lama beroperasi

b. Koperasi bersedia menyediakan data-data yang diperlukan. 2. Waktu Penelitian dilaksanakan pada Mei – Juni 2009

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

subyek penelitian ini adalah pengurus, anggota, dan karyawan koperasi.

2. Objek Penelitian

obyek penelitian ini adalah data-data keuangan dan data-data lain yang mendukung dari tahun 2007 – 2008.

D. Instrumen Penelitian

1. Gambaran Umum Koperasi. 2. Struktur Organisasi.

3. Laporan Keuangan dari tahun 2007-2008. 4. Sistem Akuntansi koperasi.

E. Teknik Pengumpulan Data

1. Wawancara

Wawancara yaitu suatu cara untuk mengumpulkan data dengan mengajukan pertanyaan-pertanyaan secara langsung baik dengan pemilik maupun dengan para karyawan yang ada hubungannya dengan permasalahan yang ada.

2. Dokumentasi

3. Observasi

Observasi yaitu suatu cara untuk mengumpulkan data dengan mengadakan pengamatan langsung ke koperasi.

F. Teknik analisis data

Teknik analisis data yang digunakan adalah teknik analisis deskriptif kuantitatif. Langkah-langkah dalam menyelesaikan masalah adalah sebagai berikut:

1. Menghitung Rasio masing-masing aspek penilaian kesehatan.

2. Menghitung Nilai kredit masing-masing aspek penilaian kesehatan berdasarkan SK Menkop No.194/KEP/IX/1998.

a. Aspek Permodalan Cara Penilaian:

1) Rasio antara modal sendiri terhadap total asset

- Untuk Rasio Lebih kecil atau sama dengan 0 (Nol) maka diberikan nilai 0 (Nol), Artinya bahwa bila koperasi tidak mempunyai modal sendiri atau minus karena kerugiannya lebih besar daripada modal koperasi itu sendiri.

2) Rasio modal sendiri terhadap pinjaman berisiko Cara Penilaian:

- Untuk rasio lebih kecil atau sama dengan 0 (Nol) maka diberikan nilai kredit 0 (nol)

- Untuk setiap kenaikan rasio 1% mulai dari 0%, nilai kredit ditambah 5 dengan maksimum nilai 100%.

b. Aspek Kualitas Aktiva produktif

1) Rasio Volume Pinjaman pada Anggota thd Volume Pinjaman Diberikan.

Cara penilaian:

- Untuk rasio sama dengan atau lebih besar dari 60% diberikan nilai kredit 100, sedangkan untuk rasio kurang dari 60% diberikan nilai kredit 0. Artinya koperasi dinilai lebih baik apabila pinjaman diberikan kepada anggota minimal 605 dari volume pinjamnyang diberikan.

2) Rasio Risiko Pinjaman Bermasalah terhadap Pinjaman diberikan

Cara Penilaian:

- Untuk rasio 50% atau lebih diberi kredit 0 (nol).

3) Rasio Cadangan Risiko terhadap Pinjaman Bermasalah Cara Penilaian:

- Untuk rasio 0% (tidak mempunyai cadangan penghapusan) diberi nilai 0.

- Untuk setiap kenaikan 1% maka nilai kredit ditambah 1dengan maksimum 100

c. Aspek Manajemen

Perhitungan nilai kredit didasarkan pada hasil penilaian atas jawaban pertanyaan manajemen sebanyak 25. Didalam penilaian aspek ini mengandung jawaban positif dan negatif. Penilaian aspek manajemen dikatakan positif apabila 5 komponen yang dinilai ada dan dijalankan oleh koperasi, sebaliknya akan dikatakan negatif apabila ketentuan pada 5 komponen tidak ada atau ada tetapi tidak dijalankan oleh koperasi.

d. Aspek Rentabilitas

1. Rasio SHU sebelum pajak terhadap Pendapatan Operasional - Untuk setiap kenaikan 1% mulai dari 0%, nilai kredit

ditambah 20 dengan maksimum nilai kredit 100. 2. Rasio antara SHU sebelum pajak terhadap Total Asset

- Untuk setiap kenaikan 1% mulai dari 0%, nilai kredit ditambah 10 dengan maksimum nilai kredit 100.

- Untuk rasio 100% atau negatif diberi nilai kredit 0.

- Untuk setiap penurunan rasio sebesar 1% mulai 100%, nilai kredit ditambah 10 dengan maksimum 100.

e. Aspek Likuiditas

Rasio antara pinjaman diberikan terhadap dana yang diterima. Cara Penilaian:

- Untuk rasio 90% atau lebih diberi kredit nilai 0, untuk rasio dibawah 90% diberi nilai kredit 100.

3. Menghitung skor dari masing-masing aspek penilaian kesehatan. Untuk menghitung skor digunakan rumus:

Skor = Nilai Kredit X Bobot

4. Menentukan jumlah Skor dengan menjumlah masing-masing penilaian.

BAB IV

GAMBARAN UMUM KOPERASI

A. Sejarah Berdirinya KPRI “Adil Sejahtera” Kaliwungu, Ungaran, Jawa

Tengah

KPRI “Adil Sejahtera” Kecamatan Kaliwungu resmi dengan Status Badan Hukum No: 9920/ BH/ VI pada tanggal 29 Desember 1983, bergerak dalam bidang simpan pinjam. Pada awal berdirinya merupakan Koperasi Sekolah Dasar yang berada di Papringan, Kaliwungu. Dalam pendirian koperasi ini di prakarsai oleh Bp Nahrowi, Bp Sadiman, Bp Subandi, Bp PCM Sukir, Bp Suharyoto, dan Ibu Saminem, dengan tujuan untuk mengentaskan para guru dan masyarakat sekitar dari lintah darat yang pada waktu itu sangat marak dengan memberikan bunga yang sangat tinggi. Kemudian dibentuklah pengurus untuk pertama kalinya Pengurus inilah yang menandatangani Akta Pendirian dan yang membuat Anggaran Dasar (AD) dan Anggaran Rumah Tangga (ART).

Pengurus tersebut adalah

Ketua : Bp Sadiman SS

Sekertaris : PCM Sukir

Bendahara : 1. Ibu Saminem 2. S Setyowali Pembantu Umum : Bp Danuri

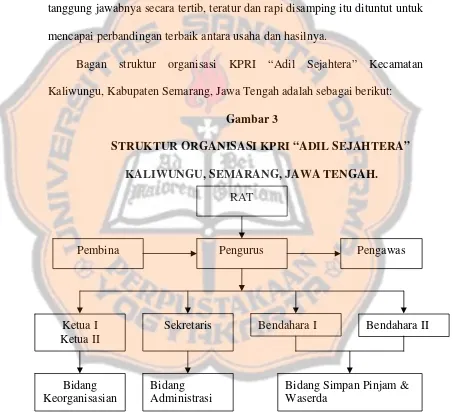

B. Struktur Organisasi KPRI “Adil Sejahtera” Kaliwungu Jawa Tengah

Struktur organisasi sangat diperlukan dalam suatu organisasi yaitu sebagai pedoman dalam melaksanakan kegiatan dan untuk memudahkan pekerjaan dalam pengawasan dan pembinaan. Struktur organisasi sehat artinya pada masing-masing satuan organisasi menjalankan peran, tugas dan tanggung jawabnya secara tertib, teratur dan rapi disamping itu dituntut untuk mencapai perbandingan terbaik antara usaha dan hasilnya.

Bagan struktur organisasi KPRI “Adil Sejahtera” Kecamatan Kaliwungu, Kabupaten Semarang, Jawa Tengah adalah sebagai berikut:

Gambar 3

STRUKTUR ORGANISASI KPRI “ADIL SEJAHTERA”

KALIWUNGU, SEMARANG, JAWA TENGAH.

Sumber. KPRI “Adil Sejahtera” Kaliwungu, Ungaran, Jawa Tengah. RAT

Pengawas Pengurus

Bendahara I Sekretaris

Ketua I Ketua II

Pembina

Bidang Keorganisasian

Bidang Administrasi

Bendahara II

Penjelasan mengenai tugas dan tanggung jawab dari masing-masing jabatan adalah sebagai berikut:

1. Rapat Anggota Tahunan (RAT)

Rapat Anggota Tahunan dilaksanakan tiap satu tahun sekali. Rapat Anggota merupakan kekuasaan tertinggi dalam tatanan kehidupan koperasi yang mempunyai tugas antara lain:

a. Menetapkan Anggaran Dasar dan Anggaran Rumah Tangga b. Menetapkan Kebijaksanaan umum koperasi

c. Memilih mengangkat atau memberhentikan pengurus dan badan pengawasan.

2. Pengawas

Pengawas Koperasi Pegawai Negeri “Adil Sejahtera” terdiri dari tiga orang yang satu ketua dan yang dua anggota.

3. Pembina

Pembina merupakan orang yang dipilih oleh rapat anggota sebagai tempat untuk meminta pertimbangan terhadap berbagai kebijaksanaan yang diambil oleh pengurus. Pembina Koperasi Pegawai Negeri “Adil Sejahtera” adalah Kepala Pusat Kantor Pegawai Negeri (PKPN) Ungaran

4. Pengurus

Susunan kepengurusan KPRI “Adil Sejahtera“ Kecamatan Kaliwungu Periode 2007-2009 adalah sebagai berikut:

1. Ketua : Bp. FM Sutrisno.

Mempunyai tugas memimpin jalan organisasi, bertanggung jawab atas semua kegiatan anggota, pengurus dan pengawas, bertanggung jawab organisasi keluar.

2. Wakil Ketua : Bp. Ngatmin

Bertugas membantu Ketua I dalam menjalankan dalam bidang keorganisasian.

3. Sekertaris : Bp. Danuri

Bertugas Mengelola bidang administrasi dan mencatat semua kegiatan yang terjadi di koperasi (notulen).

4. Bendahara 1 : Ibu. Saminem

Mempunyai tugas dalam perencanaan, pengelola dan pelaporan

keuangan, memegang kasir, mengontrol dan mengawasi keuangan dan unit-unit usaha, Bertanggung jawab atas simpan pinjam.

5. Bendahara II : Bp. Warsito

Mempunyai tugas membantu bendahara I dalam mengawasi simpan pinjam dan amprah gaji.

6. Pengawas : Diketuai oleh Bp. Suyadi, anggotanya Bp. Rochardo dan Bp. Soedjito

pelaksanaannya, membuat laporan tertulis hasil pengawasan, meneliti semua administrasi yang ada pada koperasi, mendapatkan segala keterangan yang diperlukan.

C. Unit Usaha KPRI “Adil Sejahtera” Kaliwungu Jawa Tengah

Upaya Untuk meningkatkan kehidupan perekonomian terus dilakukan oleh para pendiri koperasi yang dibantu oleh pengurus harian koperasi.

Beberapa Jenis Bidang Usaha yang dikembangkan oleh KPRI “Adil Sejahtera” adalah:

1. Simpan Pinjam

Sesuai latar belakang dibentuk koperasi ini adalah mengentaskan para guru yang terlibat utang dengan para rentenir dengan bunga yang sangat tinggi maka unit usaha ini melayani kebutuhan para anggota dalam hal simpan pinjam.

2. Waserda

Bidang pertokoan / waserda koperasi “Adil Sejahtera” menyediakan barang-barang kebutuhan sehari-hari para anggota dan masyarakat sekitar.

D. Kondisi Umum KPRI “Adil Sejahtera” Kaliwungu” Jawa Tengah

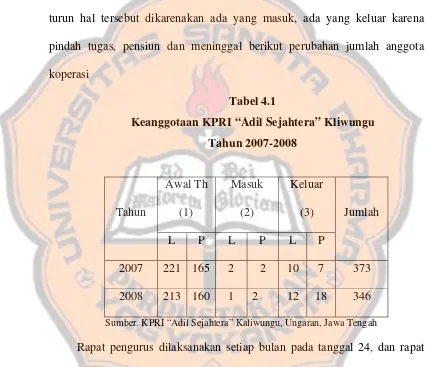

Keanggotaan Koperasi “Adil Sejahtera” terdiri dari pegawai negeri di kecamatan kaliwungu terutama guru-guru SD dan karyawan, karyawan kantorDEPDIKNAS kecamatan kaliwungu serta para pensiunan. Keanggotaan koperasi pegawai negeri Adil Sejahtera dari tahun 2007 sampai 2008 telah mengalami perubahan. Jumlah anggota koperasi cenderung naik turun hal tersebut dikarenakan ada yang masuk, ada yang keluar karena pindah tugas, pensiun dan meninggal berikut perubahan jumlah anggota koperasi

Tabel 4.1

Keanggotaan KPRI “Adil Sejahtera” Kliwungu

Tahun 2007-2008

Awal Th (1)

Masuk (2)

Keluar (3) Tahun

L P L P L P

Jumlah

2007 221 165 2 2 10 7 373

2008 213 160 1 2 12 18 346

Sumber. KPRI “Adil Sejahtera” Kaliwungu, Ungaran, Jawa Tengah

Rapat pengurus dilaksanakan setiap bulan pada tanggal 24, dan rapat bagian administrasi dengan badan pengawas setiap 3 bulan sekali.

Syarat masuk anggota KPRI “Adil Sejahtera” 1. Mengisi blangko Formulir (disediakan Pengurus)

4. Membayar Simpanan Wajib Khusus (SWK) Rp. 5.000 5. Membayar Simpanan Berjangka (SBJ) Rp. 5.000 6. Membayar biaya administrasi Rp. 1.000 7. Pas photo 3X4 sebanyak 2 Lembar untuk KTA -

Jumlah Rp. 41.000

E. Permodalan

Sebuah Organisasi apapun bentuknya pasti membutuhkan modal untuk mengembangkan usahanya, adapun sumber modal KPRI “Adil Sejahtera” adalah sebagai berikut:

1. Sumber modal internal a. Simpanan pokok b. Simpanan wajib c. Simpanan sukarela 2.Sumber Modal eksternal

BAB V

ANALISIS DATA DAN PEMBAHASAN

Bab ini berisi analisis data dan pembahasan hasil penelitian kemudian dibandingkan dengan kajian teori yang ada. Penelitian tingkat kesehatan koperasi simpan pinjam dilakukan pada setiap posisi akhir tahun buku yang diambil.

Penelitian masing-masing aspek dilakukan dengan melakukan penelitian setiap komponennya. Setiap komponen yang dinilai diberikan skor penilaian sesuai dengan besarnya pengaruh terhadap kesehatan koperasi simpan pinjam. Skor penilaian tingkat kesehatan koperasi simpan pinjam diperoleh dengan menjumlahkan skor aspek yang ada.

Di bawah ini akan disampaikan data hasil penelitian yang akan dianalisis lebih lanjut yaitu data laporan keuangan pada tutup buku yang meliputi neraca dan laporan laba rugi.

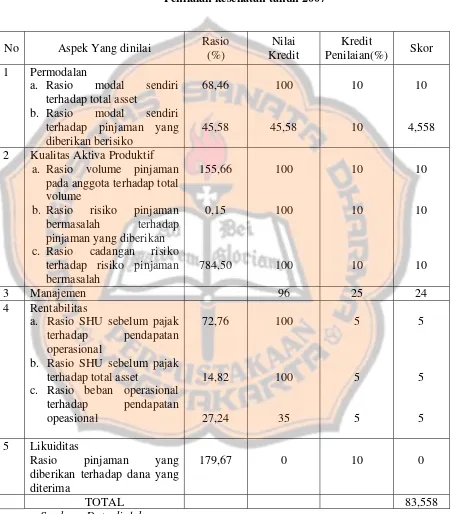

A. Menghitung Rasio Masing-Masing Aspek Penilaian Kesehatan

1. Aspek Permodalan

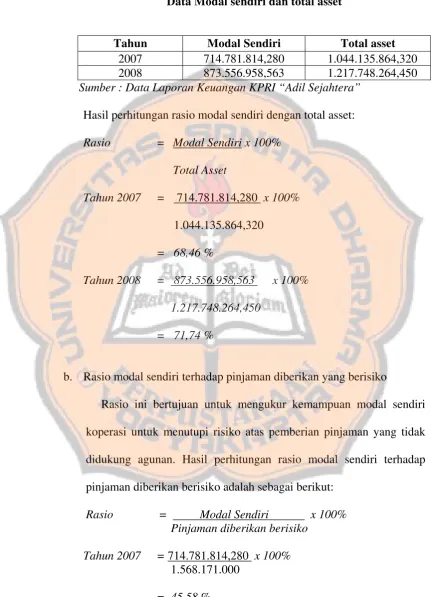

Perhitungan aspek permodalan dilakukan dengan cara menghitung rasio perkomponen. Adapun perhitungannya meliputi dua cara, yaitu: a. Rasio modal sendiri terhadap total asset.

Tabel 5.1

Data Modal sendiri dan total asset

Tahun Modal Sendiri Total asset 2007 714.781.814,280 1.044.135.864,320 2008 873.556.958,563 1.217.748.264,450 Sumber : Data Laporan Keuangan KPRI “Adil Sejahtera”

Hasil perhitungan rasio modal sendiri dengan total asset: Rasio = Modal Sendiri x 100%

Total Asset

Tahun 2007 = 714.781.814,280 x 100%

1.044.135.864,320

= 68,46 %

Tahun 2008 = 873.556.958,563 x 100% 1.217.748.264,450

= 71,74 %

b. Rasio modal sendiri terhadap pinjaman diberikan yang berisiko

Rasio ini bertujuan untuk mengukur kemampuan modal sendiri koperasi untuk menutupi risiko atas pemberian pinjaman yang tidak didukung agunan. Hasil perhitungan rasio modal sendiri terhadap pinjaman diberikan berisiko adalah sebagai berikut:

Rasio = Modal Sendiri x 100% Pinjaman diberikan berisiko

Tahun 2007 = 714.781.814,280 x 100%

1.568.171.000

Tahun 2008 = 873.556.958,563 x 100% 1.916.007.950

= 45,59 %

2. Aspek kualitas produktif

Perhitungan Aspek kualitas aktiva produktif dilakukan dengan cara menghitung komponen yang ada. Adapun perhitungannya adalah sebagai berikut:

a. Rasio antara Volume pinjaman kepada anggota terhadap volume pinjaman yang diberikan

Rasio ini untuk mengukur besarnya volume pinjaman yang diberikan kepada anggota dibandingkan seluruh pinjaman yang diberikan. Hasil perhitungan rasio volume pinjaman kepada anggota terhadap volume pinjaman yang diberikan adalah sebagai berikut:

Rasio = Pinjaman pada anggota x 100% Pinjaman yang diberikan

Tahun 2007 = 1.568.171.000 x 100% 1.007.455.950

= 155,66 %

Tahun 2008 = 1.916.007.950 x 100% 1.193.616.100

= 160,52 %

b. Rasio antara pinjaman bernasalah dengan pinjaman diberikan

perhitungan rasio bermasalah dengan pinjaman yang diberikan adalah sebagai berikut:

Rasio = Risiko Pinjaman yang Bermasalah x100% Pinjaman Yang diberikan

Tahun 2007 = 1.535.000 x100% 1.007.455.950

= 0,15 %

Tahun 2008 = 1.910.000 x100% 1.193.616.100

= 0,16 %

c. Rasio antara cadangan risiko dengan risiko pinjaman bermasalah. Rasio ini bertujuan mengukur besarnya cadangan risiko dibandingkan dengan risiko pinjaman bermasalah. Hasil perhitungan rasio tersebut sebagai berikut:

Rasio = Cadangan Risiko x 100% Risiko Pinjaman Yang bermasalah

Tahun 2007 = 12.042.056,260 x100% 1.535.000

= 784,50 %

Tahun 2008 = 19.778.562,690 x 100% 1.910.000

= 1035,53 %

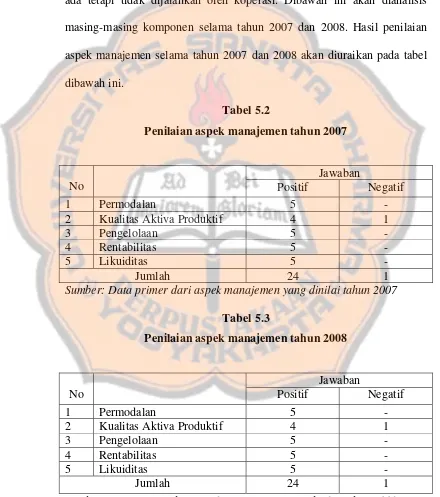

3. Aspek Manajemen

penilaian aspek manajemen ini mengandung jawaban positif dan negatif. Penilaian aspek manajemen dikatakan positif apabila lima komponen yang dinilai dijalankan oleh koperasi, sebaliknya aspek manajemen akan dikatakan negatif apabila ketentuan pada lima komponen tidak ada atau ada tetapi tidak dijalankan oleh koperasi. Dibawah ini akan dianalisis masing-masing komponen selama tahun 2007 dan 2008. Hasil penilaian aspek manajemen selama tahun 2007 dan 2008 akan diuraikan pada tabel dibawah ini.

Tabel 5.2

Penilaian aspek manajemen tahun 2007

Jawaban

No Positif Negatif

1 Permodalan 5 -

2 Kualitas Aktiva Produktif 4 1

3 Pengelolaan 5 -

4 Rentabilitas 5 -

5 Likuiditas 5 -

Jumlah 24 1

Sumber: Data primer dari aspek manajemen yang dinilai tahun 2007 Tabel 5.3

Penilaian aspek manajemen tahun 2008

Jawaban

No Positif Negatif

1 Permodalan 5 -

2 Kualitas Aktiva Produktif 4 1

3 Pengelolaan 5 -

4 Rentabilitas 5 -

5 Likuiditas 5 -

Jumlah 24 1

4. Aspek Rentabilitas

Aspek rentabilitas sebagai alat ukur koperasi untuk memperoleh sisa hasil usaha sangatlah penting untuk menunjang kelancaran usaha koperasi tersebut. Penilaian terhadap aspek rentabilitas meliputi tiga komponen yaitu:

a. Rasio sisa hasil usaha sebelum pajak terhadap pendapatan operasional. Rasio ini digunakan untuk mengukur kemampuan koperasi dalam memperoleh sisa hasil usaha dari pendapatan operasionalnya. Semakin tinggi rasio ini menunjukkan semakin tinggi kemampuan koperasi memperoleh sisa hasil usaha dari kegiatan operasionalnya. Hasil perhitungan rasio ini adalah sebagai berikut:

Rasio = SHU sebelum Pajak x 100% Pendapatan Operasi

Tahun 2007 = 154.730.128,590 x 100% 212.644.578,590

= 72,76 %

Tahun 2008 = 205.317.071,436 x100% 266.491.261,436

= 77,04 %

b. Rasio sisa hasil usaha sebelum pajak terhadap total asset

Rasio = SHU sebelum Pajak x 100% Total asset

Tahun 2007 = 154.730.128,590 x 100% 1.044.135.864,320 = 14,82 %

Tahun 2008 = 205.317.071,436 x100% 1.217.748.264,450

= 16,86 %

c. Rasio beban operasional terhadap pendapatan operasional

Rasio ini bertujuan untuk mengukur besarnya beban operasional koperasi dibandingkan dengan pendapatan operasional. Hasil perhitungan rasio ini adalah sebagai berikut:

Rasio = Beban Operasional x 100% Pendapatan Operasional

Tahun 2007 = 57.914.450 x100% 212.644.578,590

= 27,24 %

Tahun 2008 = 61.174.190 x100% 266.491.261,436

= 22,96 %

5. Aspek Likuiditas

Rasio = Pinjaman yang diberikan x100% Dana yang diterima

Tahun 2007 = 1.007.455.950 x 100% 560.715.050

= 179,67 %

Tahun 2008 = 1.193.616.100 x 100% 722.391.850

= 165,23 %

Tahun 2007 = 329.354.044,988 x100% 1.044.135.864,320

= 31,54 %

Tahun 2008 = 344.191.304,850 x 100% 1.217.748.264,450

= 32,96 %

B. Pembahasan Aspek Tingkat Kesehatan Koperasi

1. Aspek permodalan

a. Rasio antara modal sendiri terhadap total asset

Hasil data rasio selama tahun 2007 dan 2008 koperasi Pegawai Republik Indonesia Adil Sejahtera menunjukkan perkembangan yang baik. Hal ini ditunjukkan dengan rasio selama tahun 2007 dan 2008 adalah 68,46% dan 71,74%. Yang berarti bahwa setiap Rp 1,00 total asset didukung oleh dana modal sendiri sebesar 68,46% dan 71,74%.

Rp.173.612.400,130. Perkembangan koperasi Adil Sejahtera selama satu tahun menunjukkan kondisi baik, karena modal sendiri koperasi mampu mendukung total asset koperasi.

b. Rasio antara modal sendiri terhadap pinjaman diberikan berisiko

Perkembangan koperasi Pegawai Republik Indonesia Adil Sejahtera selama satu tahun menunjukkan kondisi yang baik.Karena modal sendiri mampu menutupi kerugian yang terjadi akibat pinjaman diberikan tidak didukung agunan yang memadai. Hal ini ditunjukkan dengan rasio tahun 2007 dan 2008 sebesar 45,59%. Kenaikan nya sebesar 0,01% dikarenakan hampir setiap pinjaman yang diberikan tanpa agunan sehingga semua pinjaman yang diberikan dianggap sebagai pinjaman berisiko.

2. Aspek Kualitas aktiva produktif

a. Rasio antara volume pinjaman kepada anggota terhadap volume pinjamanyang diberikan

Hasil analisis data menunjukkan bahwa selama tahun 2007 dan 2008, koperasi Pegawai Republik Indonesia Adil Sejahtera Mempunyai perkembangan yang baik, dikatakan baik karena koperasi mampu memberikan pinjaman kepada anggota hampir dengan seluruh pinjaman yang diberikan. Hal ini ditunjukkan dengan rasio sebesar 155,66% dan 160.52% selama tahun 2007 dan 2008.

bagi koperasi. Selama tahun 2007 dan 2008, rasio ini meningkat sebesar 4,86%. Hal ini disebabkan karena kenaikan volume pinjaman kepada anggota sebesar Rp 347.836.950 dan untuk kenaikan volume pinjaman yang diberikan jumlah kenaikannya sama karena koperasi Pegawai Republik Indonesia Adil Sejahtera tidak memberikan pinjaman kepada bukan anggota.

b. Rasio antara risiko pinjaman bermasalah dengan pinjaman yang diberikan.

Hasil analisa data menunjukkan bahwa tahun 2007 dan 2008 menunjukkan perkembangan yang baik. Karena setiap pinjaman yang diberikan selama tahun 2007 dan 2008 hanya mempunyai masalah yang cukup kecil yaitu sebesar 0,15% dan 0,16%

c. Rasio antara cadangan risiko dengan risiko pinjaman bermasalah Hasil analisa data koperasi Pegawai Republik Indonesia Adil Sejahtera tahun 2007 dan 2008 menunjukkan perkembangan yang baik. Karena cadangan risiko mampu menutupi kerugian dari risiko pinjaman bermasalah. Hal ini ditunjukkan dengan rasio selama tahun 2007 dan 2008 sebesar 784,50% dan 1035,53%. Rasio ini menunjukkan kenaikan sebesar 251,03% hal ini disebabkan adanya kenaikan pinjaman yang bermasalah sebesar 375.000 dan kenaikan cadangan risiko sebesar 7.736.506,430

3. Aspek Manajemen

Tujuan dari aspek manajemen adalah untuk menjaga kegiatan usaha koperasi tercapai sesuai dengan tujuan yang ditetapkan. Disisi lain keberhasilan koperasi sangat ditentukan oleh aspek manajemen yang ada dan dijalankan oleh koperasi yang bersangkutan. Adapun pembahasan aspek manajemen selama tahun 2007 dan 2008, koperasi Pegawai Republik Indonesia Adil Sejahtera menunjukkan perkembangan yang baik dan stabil, Dikatakan baik karena hampir seluruh ketentuan dilaksanakan koperasi.

4. Aspek Rentabilitas

a. Rasio Sisa Hasil Usaha Sebelum Pajak Terhadap Pendapatan Operasional

Hasil analisa data koperasi Pegawai Republik Indonesia Adil Sejahtera tahun 2007 dan 2008 menunjukkan perkembangan yang baik karena koperasi mengalami kenaikan dalam kemampuannya memperoleh Sisa hasil usaha dari pendapatan operasionalnya. Hal ini ditunjukkan dengan rasio selama tahun 2007 dan 2008 sebesar 72,76% dan 77,04%. Koperasi Pegawai Republik Indonesia Adil Sejahtera mengalami kenaikan sebesar 4,28%. Perubahan ini disebabkan oleh kenaikan SHU yaitu sebesar Rp 50.586.942,9 dan Pendapatan operasional sebesar 53.846.682,9.

b. Rasio Sisa Hasil Usaha Sebelum Pajak Terhadap Total Asset

c. Rasio Beban Operasional Terhadap Pendapatan Operasional

Hasil analisa data koperasi Pegawai Republik Indonesia adil sejahtera tahun 2007 dan 2008 untuk rasio beban operasional terhadap pendapatan operasional menunjukkan perkembangan yang baik hal ini ditunjukkan dengan rasio untuk tahun 2007 dan 2008 sebesar 27,24% dan 22,96%. Selama tahun 2007 dan 2008 Koperasi Pegawai Republik Indonesia Adil Sejahtera mengalami penurunan sebesar 4,28%. Hal ini disebabkan oleh kenaikan beban operasional sebesar 3.259.740 dan kenaikan pendapatan operasional sebesar 53.846.682,9

5. Aspek Likuiditas

Hasil analisa data koperasi Pegawai Republik Indonesia Adil Sejahtera tahun 2007 dan 2008 untuk aspek likuiditas menunjukkan kondisi yang baik. Hal ini ditunjukkan dengan rasio untuk tahun 2007 dan 2008 adalah sebesar 179,67% dan 165,23% meskipun mengalami penurunan sebesar 14,43% namun jumlah rasio masing-masing masih diatas 100% sehingga dapat diketahui bahwa koperasi masih mampu untuk memenuhi kewajiban jangka pendeknya dengan menggunakan dana lancar yang tersedia. Perubahan rasio tersebut disebabkanoleh kenaikan pinjaman yang diberikan sebesar 186.160.150 dan kenaikan dana yang diterima sebesar 161.676.800

C. Penilaian Tingkat kesehatan Koperasi Simpan Pinjam

1. Aspek Permodalan

a. Rasio Modal sendiri terhadap total asset mempunyai nilai kredit yang dihitung sebagai berikut:

Untuk Rasio yang lebih kecil atau sama dengan 0, diberi nilai 0 dan untuk tiap kenaikan rasio 1 % mulai dari 0 %, nilai kredit ditambah 5 dengan maksimum nilai 100%. Maka nilai kredit rasio ini untuk tahun:

2007 = 68,46% x 5 = 358,677 % (Namun Nilai maksimium 100 maka nilai kredit = 100%)

2008 = 71,74% x 5 = 342,284 % (Namun Nilai maksimium 100 maka nilai kredit = 100%)

b. Rasio modal sendiri terhadap pinjaman diberikan yang berisiko mempunyai nilai kredit yang dihitung sebagai berikut:

Untuk rasio Lebih Kecil atau sama dengan 0 %, Nilai kredit ditambah 1 dengan nilai maksimum 100%. Maka nilai kredit untuk rasio ini untuk tahun:

2007 = 45,58 % x 1 = 45,58% 2008 = 45,59% x 1 = 45,59% 2. Aspek Kualitas Aktiva Produktif