TESIS

KINERJA PORTOFOLIO SAHAM UNDERVALUED DAN

KINERJA PORTOFOLIO SAHAM OVERVALUED

PADA INDEKS LQ 45

DI BURSA EFEK INDONESIA

ANAK AGUNG NGURAH MUSTAKAWARMAN

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

TESIS

STUDI KOMPARATIF

KINERJA PORTOFOLIO SAHAM UNDERVALUED DENGAN

KINERJA PORTOFOLIO SAHAM OVERVALUED

PADA INDEKS LQ 45

DI BURSA EFEK INDONESIA

Anak Agung Ngurah Mustakawarman NIM : 1390662003

PROGRAM MAGISTER

PROGRAM STUDI MANAJEMEN

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

KINERJA PORTOFOLIO SAHAM UNDERVALUED DAN

KINERJA PORTOFOLIO SAHAM OVERVALUED

PADA INDEKS LQ 45 DI BURSA EFEK INDONESIA

Tesis untuk Memperoleh Gelar Magister Pada Program Magister Program Studi Manajemen

Program Pascasarjana Universitas Udayana

ANAK AGUNG NGURAH MUSTAKAWARMAN NIM : 1390662003

PROGRAM MAGISTER

PROGRAM STUDI MANAJEMEN

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

Lembar Pengesahan

Tesis Ini Telah Disetujui Tanggal 1 Februari 2016

Pembimbing Utama,

Prof. Dr. I Gusti Bagus Wiksuana, SE, MS NIP 19610827 198601 1 001

Pembimbing Pendamping,

Dr. Luh Gede Sri Artini, S.E, M.Si NIP 19720804 199702 2 001

Ketua Program Studi Magister Manajemen Program Pascasarjana

Universitas Udayana

Dr. Desak Ketut Sintaasih, S.E, M.Si NIP 19590801 1986012001

Direktur

Program Pascasarjana Universitas Udayana

Tesis Ini Telah Diuji pada Tanggal 19 Januari 2016

Panitia Penguji Tesis berdasarkan SK Rektor Universitas Udayana No : 355/UN14.4/HK/2016, Tanggal 12 Januari 2016

Ketua : Prof. Dr. I Gusti Bagus Wiksuana, S.E, MS

Anggota :

SURAT PERNYATAAN BEBAS PLAGIAT

NAMA : Anak Agung Ngurah Mustakawarman

NIM : 1390662003

PROGRAM STUDI : Manajemen Keuangan

JUDUL TESIS : Kinerja Portofolio Saham Undervalued dan Kinerja Portofolio Saham Overvalued di Indeks LQ 45 pada Bursa Efek Indonesia

Dengan ini menyatakan bahwa karya ilmiah Tesis ini bebas plagiat

Apabila di kemudian hari terbukti terdapat plagiat dalam karya ilmiah ini maka saya bersedia menerima sanksi sesuai Peraturan Mendiknas RI No 17 Tahun 2010 dan Peraturan Perundang-undangan yang berlaku.

Denpasar, 19 Januari 2016

UCAPAN TERIMA KASIH dengan penuh perhatian telah memberikan dorongan, semangat, bimbingan, dan saran selama penulis mengikuti program Magister Manajemen, khususnya dalam penyelesaian tesis ini. Terima kasih sebesar-besarnya pula penulis sampaikan kepada Dr. Luh Gede Sri Artini, S.E, M.Si sebagai Pembimbing Pendamping yang dengan penuh perhatian dan kesabaran telah memberikan bimbingan dan saran kepada penulis.

Ucapan terima kasih yang sebesar-besarnya juga penulis sampaikan kepada Rektor Universitas Udayana atas kesempatan dan fasilitas yang diberikan kepada penulis untuk mengikuti dan menyelesaikan Program Magister di Universitas Udayana. Ucapan terima kasih ini juga ditujukan kepada Direktur Program Pascasarjana Universitas Udayana yang dijabat oleh Prof. Dr.dr.A.A.Raka Sudewi, Sp.S (K) atas kesempatan yang diberikan kepada penulis untuk menjadi mahasiswa Program Magister pada Program Pascasarjana Universitas Udayana. Tidak lupa pula penulis ucapkan terima kasih kepada Dr. I Nyoman Mahaendra Yasa, SE., M.Si sebagai Dekan Fakultas Ekonomi Universitas Udayana atas ijin yang diberikan kepada penulis untuk mengikuti pendidikan program Magister. Pada kesempatan ini, penulis juga menyampaikan rasa terima kasih kepada Dr. Desak Ketut Sintaasih, S.E, M.Si sebagai Ketua Program MM Unud. Ungkapan terima kasih penulis sampaikan pula kepada para penguji tesis, yaitu yang telah memberikan masukan, saran, sanggahan dan koreksi sehingga tesis ini dapat terwujud seperti ini.

Pada kesempatan ini penulis menyampaikan ucapan terima kasih yang tulus disertai penghargaan kepada seluruh guru-guru yang telah membimbing penulis, mulai dari Sekolah Dasar hingga Perguruan Tinggi. Juga penulis ucapkan terima kasih kepada keluarga yang telah mengasuh dan membesarkan penulis, memberikan dasar-dasar berpikir logis dan suasana demokratis sehingga tercipta lahan yang baik untuk berkembangnya kreativitas. Akhirnya penulis sampaikan terima kasih kepada seluruh anggota keluarga, teman-teman angkatan 31 MM Udayana dan seluruh rekan kerja maupun atasan di Bank BPD Bali Cabang Mangupura atas dukungannya.

Semoga Ida Sang Hyang Widhi Wasa selalu melimpahkan waranugrahaNya kepada semua pihak yang telah membantu pelaksanaan dan penyelesaian tesis ini serta kepada penulis sekeluarga.

Denpasar, Januari 2016

ABSTRAK

KINERJA PORTOFOLIO SAHAM UNDERVALUED DAN KINERJA PORTOFOLIO SAHAM OVERVALUED

PADA INDEKS LQ 45 DI BURSA EFEK INDONESIA

Pembentukan portofolio dapat menggunakan strategi pemilihan saham berdasarkan tingkat risiko (beta) terhadap garis security market line. Penelitian ini membentuk portofolio dari saham-saham yang tergolong undervalued dan overvalued di Indeks LQ 45 Bursa Efek Indonesia periode Februari 2014 – Juli 2014. Berdasarkan penilaian kinerja portofolio (Indeks Treynor) maka portofolio undervalued dan portofolio overvalued akan dibedakan antara periode pembentukan dengan periode berikutnya. Hasil uji beda kinerja yang diperoleh diharapkan dapat menjadi pedoman investor dalam penentuan strategi beli dan jual saham.

Populasi penelitian ini adalah seluruh saham yang tercatat di Indeks LQ 45 BEI periode Februari 2014 – Juli 2014. Pemilihan sampel dilakukan dengan metode purposive sampling dengan menentukan 10 saham yang tergolong undervalued dan 10 saham yang tergolong overvalued berdasarkan letaknya terhadap garis security market line. Penilaian terhadap kinerja portofolio saham menggunakan indeks Treynor sedangkan metode statistik yang digunakan adalah teknik analisis data berupa independent sample t-test (Uji beda dua rata-rata untuk data independen).

Hasil penelitian menunjukkan tidak terdapat perbedaan yang signifikan antara kinerja portofolio saham undervalued periode pembentukan dan periode berikutnya serta kinerja portofolio saham overvalued periode pembentukan dan periode berikutnya. Hal ini menunjukkan bahwa periode pengamatan selama 6 bulan tidak berpengaruh terhadap kinerja portofolio saham. Perbedaan yang tidak signifikan ini disebabkan oleh adanya perolehan return dan risiko yang besarnya relatif sama antara periode pembentukan dan periode berikutnya. Hasil penelitian juga menemukan terjadi penurunan kinerja portofolio saham undervalued periode berikutnya serta kenaikan kinerja portofolio saham overvalued periode berikutnya. Hal ini menunjukkan bahwa investor lebih baik memegang atau membeli portofolio saham overvalued apabila menginginkan kenaikan kinerja dibanding periode sebelumnya serta menjual portofolio saham undervalued agar tidak mengalami kerugian.

ABSTRACT

UNDERVALUED AND OVERVALUED STOCK PORTFOLIO PERFORMANCE IN LQ 45 INDEX

AT INDONESIA STOCK EXCHANGE

Forming a portfolio can do it by using stock picking strategy based on risk (beta) to security market line. This research forming a portfolio that consists from the stock that categorized as an undervalued and overvalued in LQ 45 Index February 2014 – July 2014 period. Based on the assessment of portfolio performance (Treynor Index), the undervalued and overvalued portfolios will be distinguished between the period of formation and subsequent periods. The performances of different test result obtained are expected to serve as guidelines in determining strategic investors to buy and sell shares.

The populations in this research are the stock registered in LQ 45 Index February 2014 – July 2014 period. The sample selection is done by purposive sampling method to determine stocks that classified as undervalued and overvalued based on the share location of the security market line. Assessment of the stock portfolio performance using a Treynor Index while statistical method using independent sample t-test.

The result showed no significant difference between the portfolio performance of undervalued stocks formation period and subsequent periods and also portfolio performance of overvalued stocks formation period and subsequent periods. This shows that the 6-month observation period does not affect the performance of the stock portfolio. No significant difference was caused by the acquisition of return and risk of the same relative magnitude between the formation period and subsequent periods. The result of the study also found a decline in the performance of undervalued stocks at subsequent period and increasing performance of overvalued stocks at subsequent period. This indicates that investors are better hold or buy an overvalued stocks portfolio if wants an increase of performance compare to previous periods as well as sell undervalued stock portfolio to avoid loss.

DAFTAR ISI

BAB III KERANGKA BERPIKIR KONSEPTUAL DAN HIPOTESIS ……… 35

3.1 Kerangka Berpikir ………..………... 35

3.2 Kerangka Konseptual……….. 36

3.3 Hipotesis Penelitian…………..……….. 37

BAB IV METODE PENELITIAN……… 41

4.1 Rancangan dan Ruang Lingkup Penelitian……… 41

4.2 Variabel Penelitian……….. 42

4.2.1 Klasifikasi Variabel………. 42

4.2.2 Definisi Operasional Variabel………. 42

4.3 Prosedur Pengumpulan Data……….……….. 45

4.3.1 Jenis Data……….……… 45

4.3.2 Populasi dan Sampel Penelitian……….. 46

4.3.3 Metode Pengumpulan Data……….. 47

4.4.1 Pembentukan Portofolio……….. 48

4.4.2 Pengukuran Kinerja Portofolio Saham……….. 50

4.4.3 Pengukuran Uji Beda Kinerja Portofolio……….. 50

4.4.4 Pengukuran Tingkat Diversifikasi Masing-masing Portofolio……….. 51

BAB V HASIL PENELITIAN DAN PEMBAHASAN………. 53

5.1 Hasil Penelitian…..……… 53

5.1.1 Deskripsi Pembentukan Portofolio Saham Undervalued dan Portofolio Saham Overvalued dengan Metode CAPM (Capital Asset Pricing Model).. 53

5.1.2 Deskripsi Hasil Portofolio Saham Undervalued……… 57

5.1.2.1 Analisis Kinerja Portofolio Saham Undervalued Periode Pembentukan…… 57

5.1.2.2 Analisis Kinerja Portofolio Saham Undervalued Periode Berikutnya………. 58

5.1.3 Deskripsi Hasil Portofolio Saham Overvalued……… 59

5.1.3.1 Analisis Kinerja Portofolio Saham OvervaluedPeriode Pembentukan…….. 59

5.1.3.2 Analisis Kinerja Portofolio Saham Overvalued Periode Berikutnya.…….... 60

5.1.4 Deskripsi Peringkat Kinerja Portofolio……….. 61

5.1.5 Nilai (R Square) Portofolio Saham Undervalued dan Overvalued………. 62

5.2 Pembahasan…..…..……… 63

5.2.2 Perbandingan Kinerja Portofolio Saham Undervalued Periode Pembentukan dengan Kinerja Portofolio Saham Undervalued Periode Berikutnya... 63

5.2.3 Perbandingan Kinerja Portofolio Saham Overvalued Periode Pembentukan dengan Kinerja Portofolio Saham OvervaluedPeriode Berikutnya…... 65

DAFTAR TABEL

No Tabel Halaman

5.1 Daftar Saham-Saham yang Masuk Portofolio Saham Undervalued Indeks LQ 45 Periode : Februari 2014 –Juli 2014………

53

5.2 Daftar Saham-Saham yang Masuk Portofolio Saham Overvalued Indeks LQ 45 Periode : Februari 2014 –Juli 2014……….

54

5.3 Ringkasan Hasil Perhitungan Penentuan Portofolio Undervalued Menggunakan CAPM Periode : Februari 2014 – Juli 2014 di Indeks LQ

45………..

55

5.4 Ringkasan Hasil Perhitungan Penentuan Portofolio Overvalued Menggunakan CAPM Periode : Februari 2014 – Juli 2014 di Indeks LQ

45………..

56

5.5 Kinerja Portofolio Saham Undervalued Periode Pembentukan Periode : Februari 2014 –Juli 2014 di Indeks LQ 45………..

57

Kinerja Portofolio Saham Undervalued Periode Berikutnya Periode : Februari 2014 –Juli 2014 di Indeks LQ 45………

Kinerja Portofolio Saham Overvalued Periode Pembentukan Periode : Februari 2014 –Juli 2014 di Indeks LQ 45………

Kinerja Portofolio Saham Overvalued Periode Berikutnya Periode : Februari 2014 – Juli 2014 di Indeks LQ 45…...

Ringkasan Kinerja Rata-Rata Indeks Portofolio Saham Undervalued dan Portofolio Saham Overvalued Indeks LQ 45 Periode : Februari – Juli

2014………..

Nilai Portofolio Saham Undervalued dan Overvalued Periode Indeks LQ 45 Februari 2014 –Juli 2014………

Uji Beda Dua Rata-rata Portofolio Saham Undervalued Periode Pembentukan dan Portofolio Saham Undervalued Periode

Berikutnya………..……….

5.12 Uji Beda Dua Rata-rata Portofolio Saham Overvalued Periode Pembentukan dan Portofolio Saham Overvalued Periode

Berikutnya………….………..

DAFTAR GAMBAR

No Gambar Halaman

2.1 Grafik Capital Market Line………. 27 2.2 Grafik Security Market Line ……….. 29 3.1 Kerangka Konseptual “Kinerja Portofolio Saham Undervalued dan

Kinerja Portofolio Saham Overvalued pada Indeks LQ 45 di Bursa Efek

Indonesia”……….

DAFTAR LAMPIRAN

No Nama Lampiran Halaman

1 Daftar Saham Indeks LQ 45 Periode Februari 2014 –Juli 2014……… 73 2 Daftar Saham Indeks LQ 45 Periode Agustus 2014 –Januari 2015…… 75 3 Pembentukan Portofolio Saham dengan Pendekatan CAPM (Capital

Asset Pricing Model) ………..………

77

4 Data Penutupan Harga Saham Harian Portofolio Saham Undervalued Periode Pembentukan, Indeks LQ 45 dan Tingkat SBI Periode : 1 Februari 2014 - 31 Juli 2014………..……….

78

5 Data Return Portofolio Saham Undervalued Periode Pembentukan, Return LQ 45 dan Risk Free Periode : 1 Februari 2014 - 31 Juli 2014…

80

6 Data Penutupan Harga Saham Harian Portofolio Saham Undervalued Periode Berikutnya, Indeks LQ 45 dan Tingkat SBI Periode : 1 Agustus 2014 - 31 Januari 2015………

84

7 Data Return Portofolio Saham Undervalued Periode Berikutnya, Return LQ 45 dan Risk Free Periode : 1 Agustus 2014 - 31 Januari

2015………..

89

8 Data Penutupan Harga Saham Harian Portofolio Saham Overvalued Periode Pembentukan, Indeks LQ 45 dan Tingkat SBI Periode : 1 Februari 2014 - 31 Juli 2014………...

93

9 Data Return Portofolio Saham Overvalued Periode Pembentukan, Return LQ 45 dan Risk Free Periode : 1 Februari 2014 - 31 Juli 2014…

97

10 Data Harga Saham Portofolio Saham Overvalued Periode Berikutnya, Return LQ 45 dan Risk Free Periode : 1 Agustus 2014 – 31 Januari

2015………..

100

11 Data Return Saham Portofolio Saham Overvalued Periode Berikutnya, Return LQ 45 dan Risk Free Periode : 1 Agustus 2014 – 31 Januari 2015………...

103

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Perkembangan pasar modal di Indonesia makin menunjukkan perkembangan

yang signifikan ditunjukkan dengan kapitalisasi pasar modal mencapai Rp 5.071

triliun (Oktober 2014) atau meningkat sebanyak 151,12 persen jika dibandingkan

dengan tahun 2009. Hal ini menunjukkan bahwa pasar modal sudah menjadi pilihan

bagi investor dalam menempatkan dananya yang berlebih dengan harapan

memperoleh return yang lebih baik dibandingkan dengan instrumen keuangan

konvensional seperti deposito atau tabungan. Pasar modal menyediakan fasilitas

untuk memindahkan dana dari masyarakat yang kelebihan dana (lender) ke

pihak-pihak yang membutuhkan dana (borrower). Meningkatnya minat masyarakat untuk

berinvestasi di pasar modal makin menunjukkan bahwa masyarakat Indonesia makin

sadar akan arti pentingnya investasi.

Investasi secara sederhana merupakan komitmen sejumlah dana atau sumber

dana lainnya yang dilakukan pada saat ini dengan tujuan memperoleh keuntungan di

masa datang (Tandelilin, 2010:2). Jones (2000) menyatakan investor yang rasional

melakukan keputusan investasi dimulai dengan menganalisis situasi saat ini yaitu

dengan mendesain portofolio optimal, menyusun kebijakan investasi,

mengimplikasikan strategi investasi, memonitor dan melakukan supervisi pada

2

meningkatkan nilai uang yang dimiliki, dengan melakukan investasi maka seorang

investor mengharapkan imbal hasil yang sesuai dengan risiko yang dihadapi. Salah

satu investasi yang mendatangkan return tinggi adalah investasi pada saham. Saham

merupakan sertifikat yang menunjukkan bukti kepemilikan suatu perusahaan yang

memberikan hak atas dividen dan lain-lain menurut besar kecilnya modal yang

disetor (Tandelilin, 2010:32).

Terdapat trade off antara risk dan return saat memperhatikan investasi, apabila

menginginkan perolehan return yang tinggi seorang investor memperkirakan risiko

yang tinggi juga (Whittington and Delaney, 2007). Sebagian besar model keuangan

mengasumsikan bahwa investor merupakan risk averse atau menghindari risiko.

Menghindari risiko tidak berarti investor tidak akan mengambil risiko sama sekali, ini

artinya mereka harus dikompensasi karena telah mengambil risiko. Hasil studi

empiris yang dilakukan oleh beberapa penelitian telah membuktikan bahwa antara

tingkat keuntungan dengan risiko terdapat hubungan positif.

CAPM menjelaskan hubungan antara risiko dan return dalam menilai risiko

suatu saham. Teori keuangan menyatakan bahwa risiko merupakan kemungkinan

penyimpangan perolehan realisasi dari perolehan yang diharapkan sedangkan derajat

risiko adalah jumlah dari kemungkinan penyimpangan tersebut (Mullin, 1982).

Saham berisiko dapat dikombinasi dalam suatu portofolio menjadi investasi yang

lebih rendah risiko daripada saham biasa tunggal. Diversifikasi akan mengurangi risiko

tidak sistematis tetapi tidak dapat mengurangi risiko sistematis. Informasi keuangan

3

Investor yang biasanya menghindari risiko menginginkan perolehan tingkat

pengembalian tambahan untuk menanggung risiko tambahan. Oleh karena itu, saham

beresiko tinggi harus mempunyai harga yang menghasilkan perolehan lebih tinggi

daripada saham yang berisiko rendah .

Risiko yang dapat ditanggung oleh seorang investor terdiri dari dua jenis risiko yaitu

risiko sistematis dan risiko tidak sistematis. Risiko sistematis adalah risiko yang tidak

bisa dihilangkan melalui diversifikasi, yaitu risiko yang terkait dengan faktor-faktor

ekonomi makro yang bisa mempengaruhi semua sekuritas yang ada sedangkan risiko

tidak sistematis adalah risiko yang bisa dihilangkan dengan diversifikasi. Investor

mengharapkan mendapat keuntungan maksimal dengan risiko tertentu.

Diversifikasi yang baik memberikan hasil yang efisien dalam suatu portofolio.

Memberikan imbal hasil yang diharapkan maksimum dan memberikan varian yang

minimum untuk imbal hasil yang diharapkan tersebut. Portofolio tersebut dikatakan

Markowitz Efficient Portfolio. Menurut Markowitz (1952) dalam melakukan proses

pemilihan sebuah portofolio dibagi menjadi dua tahap. Tahap pertama dengan

melakukan penelitian, pengalaman dan diakhir dengan keyakinan akan kinerja

instrumen di masa mendatang. Tahap kedua dimulai dengan kaitan keyakinan dengan

kinerja di masa mendatang dan diakhiri dengan pemilihan sebuah portofolio.

Markowitz (1952) menyatakan bahwa manajemen portofolio mengenal adanya konsep

pengurangan risiko sebagai penambahan sekuritas ke dalam portofolio. Konsep tersebut

menyatakan bahwa jika dilakukan penambahan instrumen investasi ke dalam portofolio,

4

manfaat pengurangan tersebut mulai berkurang. Semakin banyak jumlah yang

dimasukkan ke dalam portofolio, semakin besar manfaat pengurangan risiko.

Investor sebelum memutuskan untuk berinvestasi pada suatu saham sebaiknya

melakukan analisis valuasi saham terlebih dahulu untuk mengetahui nilai intrinsik

suatu saham. Penilaian saham yang menghasilkan informasi nilai intrinsik selanjutnya

akan dibandingkan dengan harga pasar saham untuk menentukan posisi jual atau beli

terhadap suatu saham perusahaan (Tandelilin, 2010:301). Graham and Dodd (1934)

menyatakan bahwa jika investor membeli saham pada harga di bawah nilai intrinsik

atau undervalued harga saham akan naik mendekati nilai intrinsiknya, sebaliknya jika

investor membeli saham pada harga di atas nilai intrinsik atau overvalued harga

saham akan turun mendekati nilai intrinsiknya.

Jamin (2005) menyatakan juga bahwa portofolio saham undervalued

menghasilkan return yang lebih besar dibandingkan portofolio saham overvalued.

Chahine (2010) juga meneliti mengenai strategi portofolio value investing

(undervalued) yang mengalahkan kinerja growth investing (overvalued). Penelitian

lain yang dilakukan oleh Balbhimrao and Kanahalli (2012) juga menyatakan bahwa

berinvestasi di saham undervalued menghasilkan return yang lebih besar

dibandingkan dengan saham overvalued.

Dalam hipotesis pasar efisien, rasio PER yang tinggi (overvalued) merupakan

perusahaan yang tergolong growth dan memiliki peluang net present value yang

positif (Besley and Brigham 2001), perusahaan ini merupakan perusahaan yang nilai

5

1990) dan maka dari itu akan melebihi kinerja saham lain secara jangka panjang

(Beneda, 2002). Investor dalam menentukan strategi jual atau beli terhadap suatu

saham tentu harus melihat informasi harga saham tersebut termasuk valuasinya.

Strategi jual akan dilakukan apabila harga saham sudah dianggap terlalu mahal dan

melebihi nilai sebenarnya (overvalued) dan strategi beli akan dilakukan apabila harga

saham dianggap masih murah jika dibandingkan dengan nilai intrinsiknya. Proses

penilaian intrinsik yang paling banyak digunakan dalam penelitian ilmiah adalah

pendekatan menggunakan analisis fundamental yang terdiri dari dua macam

pendekatan yaitu pendekatan dengan menggunakan Price Earning Ratio dan

pendekatan nilai sekarang (present value). Pendekatan PER menggunakan penilaian

berdasarkan besar atau kecilnya nilai PER dari suatu saham saja sedangkan penilaian

saham menggunakan CAPM akan mengukur apakah suatu saham tergolong

overvalued atau undervalued berdasarkan letaknya terhadap garis Security Market

Line (SML).

Penelitian sebelumnya mengenai pembentukan portofolio menggunakan

pendekatan Price Earning Ratio seperti dilakukan oleh Basu (1977, 1983), Bildik

and Gulay (20010), Wiagustini (2008) serta Astiti (2011) lebih memperhatikan

analisis fundamentalnya saja dan melihat nilai dari PER apakah tergolong besar atau

kecil. Pasar modal sendiri terdiri dari berbagai macam sektor sehingga jika terpatok

pada besar kecilnya nilai PER dalam menyusun portofolio maka akan terjadi bias

mengingat ada sektor tertentu yang memiliki rata-rata nilai PER yang tinggi dan

6

nilai PER berbeda-beda tergantung sektor industri perusahaan tersebut. Sektor

keuangan seperti perbankan misalnya lebih sering diukur kewajaran harga sahamnya

berdasarkan nilai PBV. Sektor consumer goods dianggap wajar apabila memiliki

nilai PER hingga 20 keatas namun untuk sektor properti akan dianggap sangat

overvalued. Penelitian empiris yang dilakukan oleh Park and Lee (2003) menyatakan

bahwa penggolongan nilai suatu saham berdasarkan PER kurang baik karena

menghasilkan tingkat error yang tinggi.

Penelitian-penelitian sebelumnya yang menggunakan pendekatan CAPM salah

satunya diteliti oleh Rukkiatwong (2013) yang menyatakan bahwa CAPM tidak

mampu menjelaskan hubungan antara risk dan return dari harga saham pada lima

bursa saham terbesar di Asia Tenggara salah satunya Indonesia. Penelitian lainnya

dilakukan oleh Do (2014) yang menyatakan bahwa CAPM merupakan metode yang

paling mudah dalam mengukur tingkat pengembalian sekuritas yang diperlukan.

CAPM juga memberikan investor pemahaman yang lebih mendalam mengenai

bagaimana cara mengidentifikasi portofolio efisien yang mirip dengan kinerja

portofolio pasar. Fama and French (1992) mengatakan bahwa saham-saham value

stock (undervalued) menghasilkan tingkat pengembalian (return) yang lebih tinggi

dibanding saham-saham growth stock (overvalued) terutama pada saham-saham

berkapitalisasi kecil. Fama and French (1992) juga mengatakan bahwa kemampuan

beta dalam menjelaskan tingkat pengembalian sangat kecil dan tidak dapat

7

stock). Model CAPM hanya dapat menjelaskan tingkat pengembalian (return) jika

saham-saham tersebut mempunyai beta yang tinggi.

Hubungan antara return dan risiko yang diteliti oleh Nailufarh (2009)

menyatakan bahwa dengan uji CAPM terdapat hubungan positif antara beta dan

expected stock return dan beta hanyalah merupakan faktor penjelas dari nilai return

pada variance dalam expected stock return, dan hal ini terbukti dalam menjelaskan

hubungan linear dalam menggambarkan tingkat return dan risiko yang dihadapi oleh

investor. Beta yang ditemukan juga bernilai negatif dimana pergerakan harga dari

saham-saham ini akan melawan pergerakan pasar, yaitu pada saat harga pasar naik,

saham-saham jenis ini justru bergerak turun dan sebaliknya pada saat pasar turun

saham-saham ini justru bergerak naik.

Salah satu pendekatan yang digunakan untuk menentukan risiko portofolio total

adalah pendekatan Capital Asset Pricing Model (CAPM). Menurut Bodie et al

(2014:355) model CAPM memberikan prediksi yang tepat tentang bagaimana

hubungan antara risiko dan imbal hasil yang diharapkan. CAPM adalah suatu model

keseimbangan yang dapat menentukan hubungan antara risiko dan return yang akan

diperoleh investor. Berdasarkan CAPM, tingkat risiko dan return yang layak

dinyatakan memiliki hubungan positif dan linear. Ukuran risiko yang merupakan

indikator kepekaan saham dalam CAPM ditunjukkan oleh variabel β (Beta). Semakin

besar β suatu saham, maka semakin besar risiko yang terkandung di dalamnya.

Susrama (2011) menyatakan bahwa CAPM merupakan metode yang paling tepat

8

bahwa ada perbedaan kinerja antara strategi portofolio secara aktif menggunakan

model CAPM dan strategi portofolio pasif mengikuti indeks dimana tingkat return

dan risiko portofolio strategi aktif lebih besar dibandingkan dengan return dan risiko

portofolio dengan strategi pasif, tetapi apabila dilihat dari t hitung antara kedua

strategi (aktif dan pasif) ternyata menghasilkan t hitung yang tidak signifikan yang

berarti bahwa tidak ada perbedaan kinerja antara kinerja strategi aktif dan strategi

pasif. Hal ini berarti bahwa walaupun besar return dan risiko dari ke dua strategi

berbeda, peningkatan return dan risiko dari tiap-tiap strategi adalah sama. Hal ini

berarti semakin besar return yang diinginkan maka semakin besar risiko yang harus

ditanggung investor.

Gomez et al (2012) menyatakan bahwa strategi penyusunan portofolio saham

menggunakan CAPM membantu mengalahkan kinerja pasar dengan mudah. Hussaina

(2015) menyatakan bahwa CAPM mampu menjelaskan hubungan antara risiko dan

return di Bursa Efek Nigeria. Andam (2006) membandingkan model CAPM dan

model APT untuk memprediksi return saham kelompok pada indeks JII dan

menyatakan bahwa CAPM merupakan model yang lebih unggul dalam memprediksi

return dibandingkan dengan model APT.

Knopers (2014) dalam penelitiannya mengenai value investing menyatakan

bahwa di Pasar Modal Belanda portofolio saham undervalued menghasilkan tingkat

pertumbuhan kinerja sebesar 9,55x dibandingkan dengan hanya 1,95x pada portofolio

overvalued selama kurun waktu 19 tahun. Sumantika (2015) meneliti bahwa pada

9

tahun holding period) akan menghasilkan tingkat pengembalian yang lebih tinggi

dibanding saham-saham growth stock. Pada jangka panjang saham-saham growth

stock justru mempunyai kinerja keuangan yang lebih baik dibandingkan dengan

saham-saham value stock.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah strategi

pembentukan portofolio saham dengan menggunakan pendekatan CAPM dengan

pembentukan portofolio saham-saham undervalued (saham-saham yang berada diatas

SML atau Security Market Line) dan portofolio saham-saham overvalued

(saham-saham yang berada dibawah SML) pada saham yang terdaftar di Indeks LQ 45

periode Februari – Juli 2014. Tandelilin (2010:198) menyatakan bahwa pada kondisi

pasar yang seimbang, harga sekuritas-sekuritas seharusnya berada pada Security

Market Line (SML) karena titik-titik pada SML menunjukkan tingkat return harapan

pada suatu tingkat risiko sistematis tertentu, tetapi terkadang bisa terjadi suatu

sekuritas tidak berada pada SML karena sekuritas tersebut undervalued atau

overvalued.

Mengetahui besarnya beta pada suatu sekuritas maka dapat dihitung tingkat

return harapan pada sekuritas tersebut. Apabila tingkat return harapan tidak berada

pada SML, maka sekuritas tersebut dikatakan undervalued atau overvalued. Suatu

sekuritas dikatakan ternilai rendah (undervalued) apabila tingkat return harapan lebih

besar dari return yang disyaratkan investor, dan sebaliknya suatu sekuritas dikatakan

ternilai tinggi (overvalued) apabila tingkat return harapan lebih kecil dari return yang

10

Berdasarkan hasil-hasil penelitian CAPM sebelumnya,diperoleh hasil

penelitian-penelitian yang belum menemukan konsistensi hasil yang mengindikasikan bahwa

strategi investasi dengan pembentukan portofolio menggunakan model CAPM

merupakan hal yang masih diperdebatkan dan menunjukkan kinerja yang

berbeda-beda baik penelitian yang dilakukan di dalam negeri maupun luar negeri (Anandari

,2015). Hal ini tidak terlepas dari kenyataan bahwa pembentukan portofolio

menggunakan metode CAPM merupakan bidang yang sangat kompleks karena

melibatkan banyaknya asumsi yang mendasari dan pada kenyataannya asumsi

tersebut sangat sulit untuk dipenuhi, namun fakta bahwa CAPM dapat menjelaskan

hubungan antara risiko dan return merupakan hal yang tidak diragukan lagi. Hal ini

mendasari penelitian tentang “Kinerja Portofolio Saham Undervalued dan Kinerja

Portofolio Saham Overvalued pada Indeks LQ 45 di Bursa Efek Indonesia”.

Pada pasar modal di Indonesia, indeks LQ 45 adalah indeks yang merupakan

pilihan dari ratusan emiten yang ada berdasarkan tingkat likuiditas transaksi yang

paling sering hingga mencapai 70% dari total transaksi saham di Bursa Efek

Indonesia. Pemilihan Indeks LQ 45 sebagai pemilihan portofolio dalam penelitian ini

karena dianggap sudah mewakili keseluruhan emiten yang ada dari sisi frekuensi

transaksi dan kapitalisasi pasar secara keseluruhan. Indeks LQ 45 diatur setiap 6

bulan sekali anggota emitennya menurut kondisi perekonomian dan peluang

pertumbuhan dari emiten tersebut. Hal ini juga didukung oleh penelitian yang

dilakukan oleh Kurniawan dan Purnama (2001) yang menyatakan bahwa portofolio

11

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang dan hasil penelitian sebelumnya maka

disusunlah rumusan masalah penelitian ini sebagai berikut :

1) Apakah terdapat perbedaan yang signifikan antara kinerja portofolio saham

undervalued saat periode pembentukan dengan kinerja periode berikutnya?

2) Apakah terdapat perbedaan yang signifikan antara kinerja portofolio saham

overvalued periode pembentukan dengan kinerja periode berikutnya?.

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah maka yang menjadi tujuan

penelitian kali ini adalah sebagai berikut :

1) Untuk mengetahui signifikansi perbedaan antara kinerja portofolio saham

undervalued periode pembentukan dengan kinerja periode berikutnya

2) Untuk mengetahui signifikansi perbedaan antara kinerja portofolio saham

overvalued periode pembentukan dengan kinerja periode berikutnya

1.4 Manfaat Penelitian

Berdasarkan latar belakang, perumusan masalah dan tujuan penelitian maka

12

1) Manfaat Teoritis

Hasil penelitian ini diharapkan memberikan bukti empiris mengenai penilaian

kinerja portofolio saham menggunakan Indeks Treynor serta pembentukan

portofolio menggunakan model Markowitz.

2) Manfaat Praktis

Hasil penelitian ini diharapkan dapat menjadi referensi bagi para investor

13

BAB II

KAJIAN PUSTAKA

2.1 Investasi

Investasi pada hakikatnya merupakan penempatan dana pada saat ini dengan

harapan untuk memperoleh keuntungan di masa mendatang. Menginvestasikan

sejumlah dana pada asset real (tanah, emas, mesin atau bangunan) maupun asset

finansial (deposito, saham ataupun obligasi) merupakan aktivitas investasi yang

umumnya dilakukan. Investasi juga mempelajari bagaimana mengelola kesejahteraan

investor (investor wealth). Kesejahteraan dalam konteks investasi berarti

kesejahteraan yang sifatnya moneter yang ditunjukkan oleh penjumlahan pendapatan

yang dimiliki saat ini dan nilai saat ini pendapatan di masa datang.

Investasi yang baik diawali dengan mengetahui berbagai hal yang berkaitan

dengan investasi yaitu :

1) Penentuan tujuan investasi

Tujuan investasi masing-masing investor bisa berbeda-beda tergantung pada

investor yang membuat keputusan tersebut. Misalnya lembaga dana pension yang

bertujuan untuk memperoleh dana untuk membayar dana pension nasabahnya di

14

2) Penentuan kebijakan investasi

Penentuan kebijakan investasi diawali dengan penentuan keputusan alokasi asset.

Keputusan ini menyangkut pendistribusian dana yang dimiliki pada berbagai

kelas asset yang tersedia (saham, obligasi, real estat ataupun sekuritas luar negri).

Investor juga harus memperhatikan berbagai batasan yang mempengaruhi

kebijakan investasi seperti seberapa besar dana yang dimiliki dan porsi

pendistribusian dana tersebut serta beban pajak dan pelaporan yang harus

ditanggung.

3) Pemilihan strategi portofolio

Ada dua strategi portofolio yang bisa dipilih, yaitu strategi portofolio aktif dan

strategi portofolio pasif. Strategi portofolio aktif meliputi kegiatan penggunaan

informasi yang tersedia dan teknik-teknik peramalan secara aktif untuk mencari

kombinasi portofolio yang lebih baik. Strategi portofolio pasif meliputi aktivitas

investasi pada portofolio yang seiring dengan kinerja indeks pasar. Asumsi

strategi pasif adalah semua informasi yang tersedia akan diserap pasar dan

direfleksikan pada harga saham.

4) Pemilihan asset

Strategi selanjutnya adalah pemilihan asset yang akan dimasukkan kedalam

portofolio. Tahap ini memerlukan pengevaluasian setiap sekuritas yang ingin

15

kombinasi portofolio yang efisien, yaitu portofolio yang menawarkan return yang

diharapkan yang tertinggi dengan tingkat risiko tertentu atau sebaliknya

menawarkan return diharapkan tertentu dengan tingkat risiko terendah.

5) Pengukuran kinerja portofolio

Portofolio yang sudah dibentuk kemudian dinilai kinerjanya apakah sudah sesuai

dengan return yang diharapkan atau belum.

Alasan seseorang untuk melakukan investasi adalah untuk memperoleh

keuntungan atau return. Return dapat berupa return realisasi yang sudah terjadi dan

return ekspektasi yang belum terjadi, tetapi diharapkan terjadi di masa mendatang

(expected return). Pengukuran return realisasi banyak menggunakan return total yang

merupakan return keseluruhan dari suatu investasi pada suatu periode tertentu,

sehingga dalam perhitungannya return ini didasarkan pada data historis. Return

realisasi ini dapat digunakan sebagai salah satu pengukur kinerja perusahaan serta

dapat sebagai dasar penentu return ekspektasi dan risiko pada masa yang akan

datang, sedangkan return ekspektasi merupakan return yang diharapkan akan

diperoleh investor pada masa yang akan datang. Perbedaan antara keduanya adalah

return realisasi sifatnya sudah terjadi sedangkan return ekspektasi sifatnya belum

terjadi.

Jogiyanto (2009:199) menyatakan bahwa return sebagai hasil yang diperoleh dari

16

1) Return realisasi (realized return) adalah return yang telah terjadi dan dihitung

berdasarkan data historis. Return realisasi tersebut dapat berfungsi, baik

sebagai salah satu pengukur kinerja perusahaan maupun sebagai dasar

penentuan return eskpektasi dan risiko pada masa yang akan datang. Salah

satu jenis pengukuran return realisasi yang sering digunakan adalah return

total , yaitu return keseluruhan dari suatu investasi dalam suatu periode

tertentu.

Formulasi :

………(2.1)

Keterangan :

Rt = Return saham pada periode t

Pt = Harga saham pada periode t Pt-1 = Harga saham pada periode t-1 Dt = Dividen (kas) pada periode t

2) Return ekspektasi (expected return) adalah return yang diharapkan akan

diperoleh investor pada masa mendatang. Secara matematika dapat

dirumuskan sebagai berikut:

……….(2.2)

Keterangan :

E(Ri) = Return ekspektasi suatu aktiva atau sekuritas

Ri = Return masa depan untuk sekuritas ke i

Pi = Probabilitas hasil masa depan ke i

17

Risiko (risk) diartikan sebagai peluang terjadinya suatu peristiwa yang tidak

diinginkan (Brigham, 2004). Menurut Fahmi (2012:184) risiko dapat ditafsirkan

sebagai bentuk keadaan ketidakpastian tentang suatu keadaan yang akan terjadi

nantinya dengan keputusan yang diambil berdasarkan berbagai pertimbangan pada

saat ini. Sumber risiko dapat dibagi atas dua kelompok, yaitu risiko yang sistematis

yang merupakan risiko yang mempengaruhi semua (banyak) perusahaan dan risiko

tidak sistematis yang merupakan risiko yang mempengaruhi sekelompok kecil

perusahaan. Risiko sistematik adalah bagian dari risiko sekuritas yang tidak dapat

dihilangkan dengan membentuk portofolio atau didiversifikasi. Risiko sistematik ini

dimiliki atau melekat pada semua perusahaan, karena disebabkan oleh faktor makro

ekonomi, misalnya inflasi dan tingkat suku bunga.

Risiko sistematik suatu saham merupakan indikator yang menunjukkan

sensitivitas pergerakan return saham terhadap pergerakan return saham-saham

lainnya di pasar. Adanya kaitan antara saham individual dengan pasar membawa

pemikiran bahwa besarnya risiko sistematik suatu saham seharusnya diperkirakan

dari aspek fundamental perusahaan dengan karakteristik pasar. Jika aspek

fundamental keuangan tersebut maka akan sangat membantu investor dalam

menganalisa kepekaan pergerakan return saham terhadap pergerakan saham. Faktor –

faktor fundamental keuangan merupakan data akuntansi berupa rasio-rasio yang dapat

membantu investor untuk memprediksi risiko saham.

Parameter yang digunakan dalam mengukur risiko adalah beta (β). Beta

18

portofolio terhadap return pasar. Beta sekuritas ke I mengukur volatilitas return

sekuritas ke I dengan return pasar. Beta portofolio mengukur volatilitas return

portofolio dengan return pasar.

Volatilitas dapat didefinisikan sebagai fluktuasi dari return-return suatu sekuritas

dalam suatu periode waktu tertentu. Jika fluktuasi return-return sekuritas secara

statistik mengikuti fluktuasi dari return-return pasar, maka beta dari sekuritas

tersebut dinyatakan bernilai satu. Misalnya apabila return pasar naik sebesar 5%

maka investor akan mengharapkan kenaikan return sekuritasnya sebesar 5% pula.

Beta suatu saham lebih besar dari satu (β>1) berarti saham tersebut memiliki risiko

lebih tinggi dari risiko rata-rata pasar atau return sekuritas lebih besar dari return

pasar (IHSG) dan saham tersebut termasuk saham agresif. Sebaliknya, apabila beta

suatu saham lebih kecil dari satu (β<1) berarti saham tersebut memiliki risiko lebih

rendah dari risiko rata-rata pasar atau return sekuritas lebih rendah dari return pasar

(IHSG) dan saham tersebut termasuk saham defensif.

Beta dapat juga dihitung dengan menggunakan teknik regresi. Teknik regresi

untuk mengestimasi beta suatu sekuritas dapat dilakukan dengan menggunakan

return-return sekuritas sebagai variabel dependen dan return-return pasar sebagai

variabel independen. Persamaan regresi yang dihasilkan dari data time series ini akan

menghasilkan koefisien beta yang diasumsikan stabil dari waktu ke waku selama

periode observasi. Jika beta sifatnya adalah stabil semakin lama periode observasi

yang digunakan di persamaan regresi, semakin baik hasil dari beta (karena kesalahan

19

2.2 Saham

Saham merupakan salah satu bentuk sekuritas yang dapat dimiliki oleh investor.

Saham menunjukkan bukti kepemilikan suatu perusahaan yang disebut sebagai

pemegang saham perusahaan, sehingga dengan demikian bagian dari prospek

perusahaan akan ikut dimiliki oleh pemegang saham. Jika kondisi perusahaan yang

mengeluarkan saham berkembang dengan baik maka akan meningkatkan nilai

perusahaan sehingga nilai yang dimiliki oleh investor tersebut akan meningkat pula,

dimana dalam keadaan tersebut harga saham akan mungkin naik jadi lebih tinggi

daripada harga pada saat investor tersebut pertama kali membeli sehingga

mendapatkan capital gain.

Sebagai instrumen investasi, dua karakteristik saham biasa yang paling penting

adalah fitur klaim residu dan liabilitas terbatas. Klaim residu berarti bahwa pemegang

saham adalah pemilik klaim terakhir atas asset dan pendapatan korporat. Jika asset

perusahaan dilikuidasi maka pemegang saham yang mempunyai klaim atas apa yang

tersisa setelah seluruh klaim lain seperti utang pajak, kewajiban terhadap karyawan,

pemasok, pemegang saham dan kreditur lain telah dibayarkan. Liabilitas terbatas

berarti bahwa sebagian besar pemegang saham mungkin akan kehilangan

kepentingannya jika terjadi kegagalan perusahaan. Secara pribadi pemegang saham

korporat tidak bertanggung jawab terhadap kewajiban perusahaan seperti yang

20

Keuntungan yang diperoleh dalam investasi saham bisa dalam bentuk:

1) Dividen

Dividen adalah pembagian keuntungan yang diberikan perusahaan penerbit saham

tersebut atas keuntungan yang dihasilkan perusahaan. Dividen diberikan setelah

mendapat persetujuan dari pemegang saham dalam RUPS. Pemodal baru bisa

memperoleh dividen, jika memiliki saham perusahaan tersebut dalam kurun

waktu yang relatif lama sesuai dengan ketemtuan untuk mendapatkan dividen.

Dividen adalah salah satu daya tarik bagi pemegang saham dengan orientasi

jangka panjang.

2) Capital Gain

Capital gain merupakan selisih antara harga beli dan harga jual. Capital gain

terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder.

Umumya pemodal dengan orientasi jangka pendek mengejar keuntungan melalui

capital gain .

Salah satu hal penting dalam memilih suatu saham yang baik adalah

memperhatikan nilai intrinsik suatu saham dan membandingkannya dengan harga

pasar saat ini. Penilaian suatu saham menurut Husnan (2009:284) adalah :

1) Pendekatan Present Value

i. dimana nilai saham saat ini sama dengan present value arus kas yang

21

ii.

………..(2.3)

iii. Untuk menaksir nilai tingkat bunga yang dipersyaratkan oleh investor dapat

dilakukan dengan model-model keseimbangan seperti CAPM dan APT

(Arbitrage Pricing Theory).

2) Pendekatan Price Earning Ratio atau PER, yaitu menaksir nilai saham dengan

mengalikan laba per lembar saham dengan kelipatan tertentu.

i.

………..…(2.4)

Keterangan :

(1-b) = Payout ratio atau rasio laba yang dibayarkan sebagai dividen (r-g) = Tingkat pertumbuhan dividen yang diharapkan

r = Tingkat return yang disyaratkan = Rf + Premi Risiko g = ROE x Tingkat Laba Ditahan

2.3 Teori Portofolio

Tujuan pembentukan portofolio adalah mengurangi risiko dengan

penganekaragaman kepemilikan efek. Penilaian parameter yang digunakan dalam

analisis portofolio adalah ekspektasi return dan standar deviasi yang dikombinasikan

dalam beberapa saham. Investor yang rasional akan menginvestasikan dananya

dengan memilih saham yang efisien, yang memberikan return maksimal dengan

risiko tertentu, atau return tertentu dengan risiko minimal. Menghindari atau

22

dengan membentuk portofolio yang terdiri atas beberapa saham yang dinilai efisien.

Menurut Sharpe et al (1995), portofolio dikategorikan efisien apabila memiliki

tingkat risiko yang sama, mampu memberikan tingkat keuntungan yang lebih tinggi,

atau mampu menghasilkan tingkat keuntungan yang sama, tetapi dengan risiko yang

lebih rendah.

Dasar pemilihan portofolio pertama kali dicetuskan oleh Harry M Markowitz

pada tahun 1952 yang disebut dengan teori portofolio Markowitz. Teori Markowitz

menggunakan beberapa pengukuran statistik dasar untuk mengembangkan suatu

rencana portofolio, diantaranya expected return, standar deviasi baik sekuritas

maupun portofolio dan korelasi antar return. Teori portofolio Markowitz didasarkan

atas pendekatan mean (rata-rata) dan variance (varian), dimana mean merupakan

pengukuran tingkat return dan varian merupakan pengukuran tingkat risiko. Teori

portofolio Markowitz ini disebut juga sebagai mean-varian model, yang menekankan

pada usaha memaksimalkan ekspektasi return (mean) dan meminimumkan

ketidakpastian atau resiko (varian) untuk memilih dan menyusun portofolio optimal.

Portofolio investasi terdiri dari kumpulan dari berbagai macam aset mulai dari

saham, obligasi, properti ataupun reksa dana. Investor menyusun portofolio dengan

harapan untuk mencapai tujuan investasinya. Komposisi dari portofolio tergantung

dari beberapa faktor namun yang paling penting adalah batas tolerenasi dari investor

itu sendiri, jangka waktu untuk memegang aset investasi dan modal investasi (Do,

23

pengembalian atau return. Risiko dari portofolio diukur melalui varians return

portofolio terhadap return pasar. Portofolio yang terdiversifikasi akan menurunkan

risiko pasar dengan kata lain akan memiliki pergerakan yang sama dengan pasar

(Eiteman, et al 2010). Pada suatu portofolio, diversifikasi sangat penting untuk

mengurangi risiko-risiko disaat aset yang dipegang mengalami kerugian (Do, 2014).

Salah satu strategi portofolio yang dapat ditempuh oleh investor dalam

membentuk portofolio adalah dengan cara melakukan pemilihan saham, dimana

investor melakukan analisis terhadap saham-saham yang ada berdasarkan risiko dan

return yang terbaik. CAPM merupakan salah satu formula paling dasar untuk

menganalisis suatu investasi. Rumusnya menginterpretasikan ide bahwa seorang

investor memerlukan kompensasi dalam dua cara yaitu nilai waktu uang dan

kemungkinan risiko pada suatu investasi (Do, 2014). Suatu investasi harus

menemukan tingkat return yang diinginkan jika tidak maka investasi tersebut

sebaiknya tidak dilakukan. CAPM juga menyediakan investor pemahaman penuh

untuk memahami bagaimana mengidentifikasi portofolio yang efisien sama dengan

portofolio pasar (Berk et al 2011:357).

2.4 Capital Asset Pricing Model (CAPM)

CAPM merupakan salah satu bagian penting pada kegiatan investasi dewasa ini.

Sejak beberapa puluh tahun yang lalu, CAPM dianggap sebagai model yang sesuai

24

memberikan konsistensi akan hasil uji empiris terhadap model ini. Beberapa

penelitian empiris mengenai CAPM telah dilakukan sejak dahulu, namun hasil

penelitian-penelitian tersebut belum menemukan konsistensi hasil. Teori ini

dikembangkan pertama kali pada tahun 1960 oleh William F.Sharpe, Lintner dan

Mossin. CAPM merupakan sekumpulan prediksi mengenai keseimbangan perkiraan

imbal hasil terhadap asset berisiko (Bodie et al 2014:293).

CAPM didasari oleh teori portofolio yang dikemukakan oleh Markowitz.

berdasarkan model Markowitz, masing-masing investor diasumsikan akan

mendiversifikasikan portofolionya dan memilih portofolio yang optimal atas dasar

preferensi investor terhadap return dan risiko, pada titik-titik portofolio yang terletak

di sepanjang garis portofolio efisien. Beberapa asumsi lain dalam CAPM yang dibuat

untuk menyederhanakan realitas yang ada, yaitu :

1) Semua investor mempunyai distribusi probabilitas tingkat return dimasa

depan yang identik, karena investor mempunyai harapan atau ekspektasi yang

hampir sama. Semua investor menggunakan sumber informasi seperti tingkat

return, varians return, dan matriks korelasi yang sama dalam kaitannya

dengan pembentukan portofolio yang efisien.

2) Semua investor mempunyai satu periode waktu yang sama, misalnya satu

tahun.

3) Semua investor dapat meminjam (borrowing) atau meminjamkan (lending)

25

4) Tidak ada biaya transaksi

5) Tidak ada pajak pendapatan

6) Tidak ada inflasi

7) Terdapat banyak sekali investor, dan tidak ada satupun investor yang dapat

mempengaruhi harga suatu sekuritas. Semua investor adalah price taker

8) Pasar dalam keadaan seimbang (equilibrium).

Model CAPM merupakan model yang bisa menggambarkan atau memprediksi

realitas dipasar yang bersifat kompleks, meskipun bukan kepada realitas

asumsi-asumsi yang digunakan. CAPM sebagai sebuah model keseimbangan bisa membantu

menyederhanakan gambaran realitas hubungan return dan risiko dalam dunia nyata

yang terkadang sangat kompleks.

Apabila semua asumsi diatas terpenuhi maka akan terbentuk suatu pasar yang

seimbang. Pada saat kondisi pasar yang seimbang, investor tidak akan bisa

memperoleh return abnormal (return ekstern), dari tingkat harga yang terbentuk,

termasuk bagi investor yang melakukan perdagangan spekulatif. Oleh karena itu,

kondisi tersebut akan mendorong semua investor untuk memilih portofolio pasar,

yang terdiri dari semua aset berisiko yang ada. Portofolio pasar tersebut akan berada

pada garis permukaan efisien (efficient frontier) dan sekaligus merupakan portofolio

yang optimal.

Berdasarkan pendekatan CAPM, portofolio pasar seharusnya meliputi semua

26

maupun asset riil (emas, real estate). Kenyataannya hal ini sulit dilakukan karena

jumlahnya yang banyak sekali dan tidak mungkin diamati satu persatu. Proksi ini bisa

diwakili oleh nilai indeks pasar berupa Indeks Pasar Gabungan (IHSG) ataupun LQ

45 (harga satuan sekuritas yang paling aktif) untuk kasus di Indonesia. Indeks pasar

inilah yang digunakan sebagai portofolio pasar. Portofolio tersebut merupakan

portofolio yang terdiri dari asset berisiko dan risiko portofolio akan diukur dengan

menggunakan nilai standar deviasi pasar (σm).

Menurut teori CAPM tingkat pendapatan yang diharapkan dari sekuritas dapat

dihitung dengan menggunakan rumus :

Ks = Rf + β (E(Rm) – Rf)………(2.5)

Keterangan :

Ks = tingkat pendapatan yang diharapkan dari suatu sekuritas yang mengandung risiko (required rate of return)

Rf = tingkat pendapatan bebas risiko

β = tolak ukur risiko yang tidak bisa terdiversifikasi dari surat berharga

E (Rm) = tingkat pendapatan yang diharapkan dari portofolio pasar (expected return)

E (Rm) – Rf = premi risiko

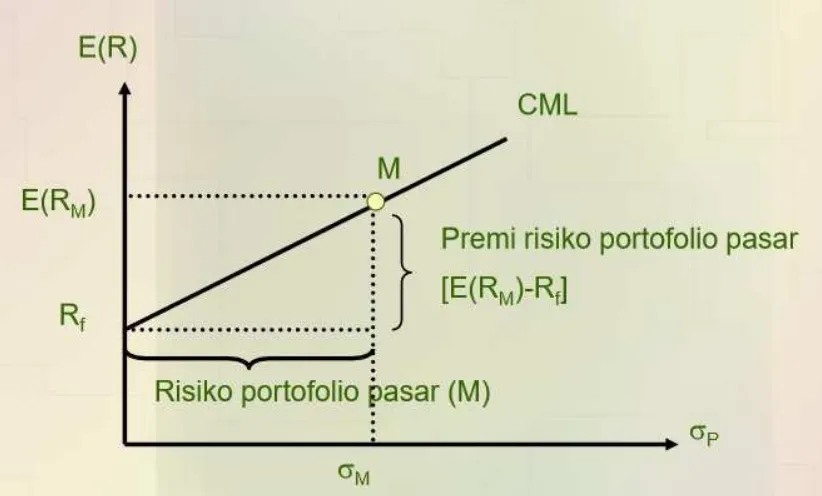

2.4.1 Capital Market Line (CML)

Tandelilin (2010 : 190) menyatakan bahwa garis pasar modal atau sering disebut

CML (Capital Market Line) adalah garis yang menggambarkan hubungan antara

27

CML adalah garis yang menunjukkan semua kemungkinan kombinasi portofolio

efisien yang terdiri dari aktiva-aktiva berisiko dan aktiva bebas risiko. Berdasarkan

asumsi bahwa diversifikasi dapat mengurangi risiko, maka semakin banyak sekuritas

dalam portofolio semakin kecil risiko dan oleh karena masing-masing sekuritas dalam

portofolio tidak mungkin mempunyai koefisien korelasi negatif sempurna (-1), maka

risiko tidak dapat dihilangkan.

Gambar 2.1 Grafik Capital Market Line

Portofolio yang hanya berisi aktiva tidak berisiko, maka risiko portofolio akan

sama dengan nol ( σp = 0) dengan ekspektasi return sebesar Rf dan jika portofolio

terdiri dari aktiva berisiko dan aktiva tidak berisiko maka risiko portofolio adalah

sebesar σm dengan ekspektasi return sebesar E (Rm). Selisih antara Rf dengan

28

menanggung risiko yang lebih besar yaitu sebesar σm. Kemiringan atau slope dari

CML adalah harga pasar dari risiko :

Slope CML = {E(Rm)- Rf}/ σm………(2.6)

Tambahan return portofolio yang mempunyai risiko sebesar σp adalah :

Tambahan E(Rp) = [{E(Rm)-Rf}/σm].σp………..(2.7)

Total ekspektasi return portofolio (E(Rp)) adalah tambahan ekspektasi return

portofolio ditambah dengan return bebas risiko (Rf), dapat ditulis sebagai berikut :

E (Rp) = CML = Rf + [{E(Rm)-Rf}/σm].σp………..…(2.8)

Berdasarkan asumsi bahwa diversifikasi dapat menurunkan risiko dan bahwa

pasar adalah kumpulan semua sekuritas yang ada, maka diyakini bahwa portofolio

pasar adalah portofolio yang paling efisien sehingga semua investor akan berinvestasi

di portofolio pasar, karena asumsi harapan yang seragam.

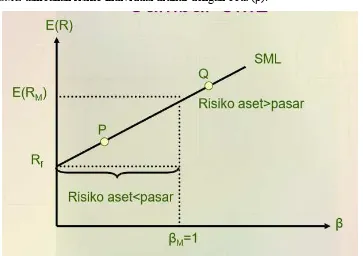

2.4.2Garis Pasar Sekuritas (Security Market Line)

Tandeilin (2010:194) menyatakan bahwa garis pasar sekuritas atau sering disebut

SML (Security Market Line) adalah garis yang menghubungkan antara tingkat return

harapan dari suatu sekuritas dengan risiko sistematis (beta). SML digunakan untuk

menilai sekuritas secara individual pada kondisi pasar yang seimbang, yaitu menilai

tingkat return yang diharapkan dari suatu portofolio yang efisien, pada suatu tingkat

29

Jika CML menggambarkan trade-off antara risiko dan ekspektasi return untuk

portofolio efisien, maka garis lain yang menunjukkan trade-off antara risiko dan

ekspektasi return untuk sekuritas individual disebut Garis Pasar Sekuritas atau sering

disebut dengan Security Market Line (SML). Pada CML tambahan ekspektasi return

portofolio terjadi akibat adanya tambahan risiko dari portofolio yang bersangkutan,

pada SML tambahan risiko individual diukur dengan beta (β).

Gambar 2.2 Grafik Security Market Line

Beta menentukan tambahan ekspektasi return untuk sekuritas individual dengan

alasan bahwa untuk portofolio yang didiversifikasikan dengan sempurna, risiko tidak

sistematis cenderung hilang dan risiko yang relevan hanyalah risiko yang sistematis

yang diukur dengan beta. Beta merupakan ukuran risiko sistematis suatu sekuritas

yang tidak dapat dihilangkan dengan melakukan diversifikasi. Beta juga

30

Penelitian yang dilakukan oleh Susrama (2011) berjudul ”Studi Komparatif

Kinerja Portofolio Saham dengan Kinerja Reksadana Saham di Pasar Modal

Indonesia” membandingkan kinerja antara portofolio saham undervalued dan

portofolio saham overvalued periode pembentukan serta membandingkannya dengan

kinerja reksa dana pilihan menunjukkan bahwa portofolio saham undervalued

menghasilkan kinerja yang lebih baik dibandingkan dengan kinerja portofolio saham

overvalued. Kinerja portofolio saham undervalued juga sedikit lebih baik dengan

kinerja reksa dana saham pilihan.

Penelitian dari Knox (2011) yang berjudul “Examining CAPM in Today’s

Market” menyimpulkan bahwa CAPM bekerja dengan baik karena memiliki

perbedaan nilai mean dan median yang kecil dan konsisten antara garis yang

dimunculkan oleh CAPM dan garis sesungguhnya pada portofolio hipotesis yang

dibuat. CAPM juga akan dapat digunakan selama portofolio yan dibentuk

terdiversifikasi dengan baik.

Penelitian yang dilakukan oleh Raza et al (2011) pada Karachi Stock Exchange

juga memaparkan bahwa CAPM merupakan model prediktor yang akurat bagi

expected return. Choudhary and Choudhary (2010) yang meneliti Indian Equity

Market menyatakan bahwa beta CAPM bukan faktor tunggal yang dapat menjelaskan

excess return portofolio. Penolakan penggunaan CAPM juga dinyatakan oleh Ushad

(2011) bahwa CAPM tidak dapat digunakan sebagai prediktor expected return pada

31

Penelitian yang dilakukan oleh Dede dan Umi (2008) untuk menguji kemampuan

model Fama dan French tiga faktor dalam menjelaskan return portofolio

dibandingkan CAPM dengan menggunakan emiten yang terdaftar dalam LQ-45

dimana hasil penelitiannya menunjukkan bahwa CAPM lebih mampu menjelaskan

return portofolio dibandingkan model Fama dan French tiga faktor.

Penelitian lain yang menunjukkan bahwa tidak terdapat hubungan yang signifikan

antara risiko dan return menggunakan CAPM adalah penelitian yang dilakukan oleh

Theriou et al (2010) yang berjudul “Testing the relation between beta and returns in

the Athens Stock Exchange” . Berdasarkan penelitian tersebut di Bursa Efek Athena

tidak terdapat hubungan yang sesuai dengan teori CAPM mengenai risiko dan return.

2.5 Kinerja Portofolio

Penilaian terhadap kinerja portofolio merupakan langkah investor dalam

mengevaluasi kinerja portofolionya. Pada tahap ini kinerja portofolio akan

dibandingkan dengan kinerja portofolio lainnya melalui proses benchmarking , dalam

hal ini kinerja portofolio hasil pembentukan dengan metode CAPM akan

dibandingkan. Hasil pembentukan kinerja portofolio saham undervalued akan

dibandingkan dengan kinerja portofolio saham overvalued. Evaluasi kinerja

portofolio ini diharapkan akan menjawab sejauh mana portofolio yang sudah

dibentuk mampu memberikan kinerja yang memuaskan dan kompetitif yaitu

sebanding atau melebihi kinerja pasar. Penilaian kinerja portofolio saham dapat

32

risiko. Tandelilin (2010:489) menyatakan bahwa ada beberapa faktor yang perlu

diperhatikan yaitu :

1) Tingkat Risiko, dalam mengevaluasi kinerja portofolio harus diperhatikan

apakah tingkat return portofolio yang diperoleh sudah cukup memadai untuk

menutup risiko yang harus ditanggung. Evaluasi kinerja portofolio harus

didasarkan pada ukuran yang bersifat risk adjusted .

2) Periode Waktu, dalam mengevaluasi kinerja portofolio maka horizon waktu

yang digunakan harus sama karena akan mempengaruhi tingkat return

portofolio.

3) Penggunaan benchmark yang sesuai, portofolio yang dijadikan benchmark

harus bisa secara akurat mencerminkan tujuan yang diinginkan investor,

4) Tujuan investasi, dimaksudkan apabila tujuan investasi yang berbeda akan

mempengaruhi kinerja yang dikelola.

Kinerja portofolio dapat dihitung berdasarkan return portofolionya saja. Adanya

tukaran (trade-off) antara return dan risiko, pengukuran portofolio berdasarkan return

saja mungkin tidak cukup, tetapi harus dipertimbangkan keduanya yaitu return dan

risiko. Pengukuran yang melibatkan kedua faktor ini disebut dengan return sesuaian

risiko (risk-adjusted return) (Jogiyanto, 2007)

Risk adjusted return didasarkan pada gabungan antara return dan risiko.

33

dalam mengevaluasi kinerja portofolio dengan menggunakan risk adjusted return

yaitu :

1) Indeks Sharpe (Reward to variability)

Kinerja portofolio yang dihitung dengan pengukur ini dilakukan dengan

membagi return lebih (excess return) dengan variabilitas (variability) return

portofolio. Pengukur kinerja portofolio ini disebut dengan pengukur Sharpe

(Sharpe Measure) atau disebut dengan nama reward to variability (RVAR)

yang dikenalkan oleh William F. Sharpe pada tahun 1965.

2) Indeks Treynor

Pengukuran kinerja portofolio ini dikembangkan oleh Jack L Treynor, yang

juga merupakan orang pertama yang menyediakan pengukur komposit kinerja

portofolio yang memperhitungkan tingkat risiko. Tujuan Treynor adalah untuk

menemukan ukuran kinerja yang dapat diaplikasikan kepada seluruh investor

dengan tidak mempedulikan preferensi risiko personal. Ia juga menyarankan

bahwa ada komponen risiko, yaitu risiko yang dihasilkan dari fluktuasi di

pasar dan risiko yang muncul dari fluktuasi sekuritas individual.

Treynor memperkenalkan konsep garis pasar sekuritas yang mendefinisikan

hubungan antara return portofolio dan tingkat return pasar, dimana

kemiringan garis mengukur volatilitas relatif antara portofolio dan pasar (yang

diwakili dengan beta). Koefisien beta secara sederhana mengukur volatilitas

34

semakin baik tradeoff risiko – hasil. Pengukuran kinerja menggunakan indeks

Treynor sering disebut dengan reward to volatility ratio.

Rumus Treynor :

Tp = ………..(2.9)

Tp = Indeks Treynor

Rp = Return rata-rata portofolio selama jangka waktu pengukuran Rf = Return rata-rata asset bebas risiko

= Beta portofolio selama periode pengukuran.

Penelitian yang dilakukan oleh Laksmana (2012) menyatakan bahwa pengukuran

kinerja menggunakan indeks Treynor paling tepat dilakukan apabila portofolio yang

disusun sudah terdiversifikasi dengan baik.

3) Indeks Jensen

Jika diperhatikan pengukur Sharpe dan pengukur Treynor sebenarnya adalah

mengukur sudut dari portofolio. Semakin besar sudut atau slope dari

portofolio, semakin baik kinerja portofolionya, selain sudut, kinerja portofolio

juga dapat ditentukan juga oleh intersepnya (intercept). Semakin tinggi

intersepnya semakin tinggi return portofolionya. Pengukuran intersep ini

dikenalkan oleh Micheal C. Jensen pada tahun 1968. Pengukuran ini disebut