No. Daftar FPEB : 310/UN40.7.D1/LT/2014

PENGARUH PELAKSANAAN PROGRAM CORPORATE

SOCIAL RESPONSIBILITY TERHADAP KINERJA

KEUANGAN PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Oleh:

VINY AYU FITRI ANDINI NIM. 0704708

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

PENGARUH PELAKSANAAN PROGRAM CORPORATE

SOCIAL RESPONSIBILITY TERHADAP KINERJA

KEUANGAN PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Oleh

Viny Ayu Fitri Andini

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Pendidikan Ekonomi dan Bisnis

© 2014 Viny Ayu Fitri Andini Universitas Pendidikan Indonesia

September 2014

Hak Cipta dilindungi undang-undang.

ix

Viny Ayu Fitri Andini, 2014

Pengaruh Pelaksanaan Program Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR ISI

HALAMAN JUDUL ... i

ABSTRAK ... ii

ABSTRACT ... iii

PERNYATAAN ... iv

MOTTO ... v

PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Perumusan Masalah ... 9

1.3 Tujuan Peneltian ... 9

1.4 Kegunaan Penelitian ... 9

1.4.1. Manfaat Teoritis ... 9

1.4.2.Manfaat Praktis ... 10

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 11

2.1 Kajian Pustaka ... 11

2.1.1 Corporate Social Responsibility (CSR) ... 11

2.1.1.1 Pengertian CSR ... 11

2.1.1.2 Kategori CSR ... 17

2.1.1.3 Jenis Tanggungjawab Perusahaan ... 18

2.1.1.4 Teori dan Prinsip dasar dari CSR ... 20

x Viny Ayu Fitri Andini, 2014

Pengaruh Pelaksanaan Program Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.1.6 Tahapan CSR ... 26

2.1.1.7 Faktor-faktor yang mempengaruhi Implementasi CSR ... 27

2.1.2 Kinerja Keuangan ... 30

2.1.2.1 Laporan Keuangan ... 30

2.1.2.2 Kinerja Keuangan Perusahaan ... 31

2.1.2.3 Faktor-Faktor yang dapat Mempengaruhi Kinerja Keuangan Perusahaan ... 34

3.2.2 Operasionalisasi Variabel ... 48

3.2.3 Populasi dan Sampel Penelitian ... 49

4.1.1 Gambaran Umum Bursa Efek Indonesia ... 55

4.1.2 Uji Asumsi Klasik ... 59

4.1.2.1 Uji Multikolinieritas ... 59

4.1.2.2 Uji Autokorelasi ... 61

xi Viny Ayu Fitri Andini, 2014

Pengaruh Pelaksanaan Program Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.1.2.4 Uji Normalitas ... 63

4.1.3 Analisis Deskriptif ... 63

4.1.4 Analisis Regresi ... 65

4.1.5 Pengujian Hipotesis ... 67

4.1.6 Koefisien Determinasi ... 67

4.2 Pembahasan... 68

BAB V KESIMPULAN DAN SARAN ... 70

5.1 Kesimpulan ... 70

5.2 Saran ... 70

xii Viny Ayu Fitri Andini, 2014

Pengaruh Pelaksanaan Program Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR TABEL

Tabel 1.1 Perbandingan Laba Bersih Perusahaan yang menggunakan

CSR dan pada saat belum menerapkan CSR ... 3

Tabel 1.2 Perbandingan Laba Kotor Perusahaan yang menerapkan CSR dan pada saat belum menerapkan CSR ... 4

Tabel 1.3 Perbandingan Laba Setelah Pajak Perusahaan yang menerapkan CSR dan pada saat belum menerapkan CSR ... 5

Tabel 2.1 Penelitian Terdahulu ... 39

Tabel 3.1 Definisi Operasional Variabel ... 49

Tabel 4.1 Ringkasan Hasil Pengujian Multikolinieritas Dengan Menggunakan Varian Inflas Factor (VIF) ... 60

Tabel 4.2 Hasil Uji Autokorelasi dengan Durbin-Watson (DW Test) ... 61

Tabel 4.3 Tabel Pengambilan Keputusan Uji Autokorelasi ... 61

Tabel 4.4 Hasil Uji Heterokedastisitas dengan Glejser ... 62

Tabel 4.5 Hasil Normalitas dengan Kolmogorov-Smirnow Test (K-S) ... 63

Tabel 4.6 Hasil Uji Statistik Deskriptif ... 64

Tabel 4.7 Analisa Regresi ... 66

xiii Viny Ayu Fitri Andini, 2014

Pengaruh Pelaksanaan Program Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR GAMBAR

i Viny Ayu Fitri Andini, 2014

Pengaruh Pelaksanaan Program Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRAK

Penelitian ini bertujuan untuk mengetahui Untuk mengetahui pengaruh pelaksanaan program CSR terhadap kinerja keuangan perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. Metode penelitian yang digunakan adalah explanatory research, yang akan menjelaskan hubungan kausal antara variabel independen terhadap variabel dependen melalui pengujian hipotesis. Dalam penelitian ini data yang digunakan berupa data sekunder yang diperoleh dari laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Sedangkan analisis data yang digunakan berupa analisis deskriptif dan analisis regressi linear sederhana.

Berdasarkan hasil penelitian dapat diketahui bahwa pelaksanaan corporate social responsibility berpengaruh positif terhadap kinerja keuangan Perusahaan Manufaktur yang terdaftar di BEI. Hal ini menunjukkan bahwa semakin banyak pengungkapan pelaksanaan tanggung jawab sosial perusahaan dalam laporan tahunan perusahaan akan semakin meningkatkan kinerja keuangan perusahaan. Hasil penelitian ini mengindikasikan bahwa investor mengapresiasi dan mempertimbangkan pelaksanaan corporate social responsibility yang diungkapkan dalam laporan tahunan perusahaan yang terdaftar di BEI. Hal ini dimungkinan mengingat corporate social responsibility apabila dilaksanakan dan dikelola dengan baik dapat dimanfaatkan sebagai sarana marketing perusahaan sehingga hal ini dapat meningkatkan kinerja perusahaan secara finansial.

ii Viny Ayu Fitri Andini, 2014

Pengaruh Pelaksanaan Program Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRACT

This study aims to determine To determine the effect of the program on the financial performance of CSR companies listed in Indonesia Stock Exchange. The method used is explanatory research, which would explain the causal relationship between the independent variables on the dependent variable through hypothesis testing. In this study, the data used in the form of secondary data obtained from the financial statements of companies listed in Indonesia Stock Exchange. While the analysis of the data used in the form of descriptive analysis and simple linear regression analysis.

Based on the results of this research is that the implementation of corporate social responsibility positive effect on the financial performance Manufacturing Company listed on the Stock Exchange. This suggests that the more disclosure the implementation of corporate social responsibility in the company's annual report will further enhance the company's financial performance. The results of this study indicate that investors appreciate and consider the implementation of corporate social responsibility are disclosed in the annual reports of listed companies on the Stock Exchange. This is made possible when considering corporate social responsibility and managed properly implemented can be used as a means of marketing the company so that it can improve the financial performance of the company.

1

Viny Ayu Fitri Andini, 2014

Pengaruh Pelaksanaan Program Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Saat ini, penerapan Corporate Social Responsibility (CSR) khususnya di Indonesia masih dianggap sebagai kegiatan yang mengurangi keuntungan perusahaan sehingga kebanyakan perusahaan tidak mau untuk menerapkan CSR. Hal ini disebabkan karena perusahaan masih menggunakan paradigma awal yang hanya bertujuan memaksimalkan nilai ekonomi pihak stakeholder, sehingga kecenderungan perusahaan hanya mentaati regulasi pemerintah yang mendorong perusahaan untuk melakukan tindakan etis khususnya berhubungan dengan nilai sosial dan lingkungan. Dalam hal ini, perusahaan tidak menyadari bahwa dalam jangka panjang praktik CSR memberikan dampak yang sangat signifikan bagi keuntungan perusahaan. Dengan perkataan lain, perusahaan tidak hanya dituntut mencari keuntungan/laba semata, tetapi juga harus memperhatikan tanggung jawab sosial di masyarakat. Dari segi ekonomi, memang perusahaan diharapkan mendapatkan keuntungan yang setinggi-tingginya. Tetapi di aspek sosial, maka perusahaan harus memberikan kontribusi secara langsung kepada masyarakat yaitu meningkatkan kualitas kehidupan masyarakat dan lingkungannya.

Padahal, kalau dilihat Undang-Undang tentang Perseroan Terbatas yang baru, program CSR merupakan salah satu kewajiban yang harus dilaksanakan oleh perusahaan, sesuai Pasal 74 undang-undang tersebut. Corporate Social

Viny Ayu Fitri Andini, 2014

Pengaruh Pelaksanaan Program Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2

oleh suatu perusahaan yang sesuai dengan isi Pasal 74 Undang-Undang Perseroan Terbatas No. 40 Tahun 2007. Undang-undang tersebut mewajibkan perusahaan yang melakukan kegiatan usaha di bidang/berkaitan dengan sumber daya alam melakukan tanggung jawab sosial dan lingkungan. Dalam Pasal 66 ayat 2c Undang-Undang Perseroan Terbatas No. 40 tahun 2007 juga dinyatakan bahwa semua perusahaan wajib untuk melaporkan pelaksanaan tanggung jawab sosial dan lingkungan dalam laporan tahunan.

Meskipun demikian, masih banyak perusahaan tidak mau menjalankan program-program CSR karena melihat hal tersebut hanya sebagai pengeluaran biaya (Cost Center). CSR tidak memberikan hasil secara keuangan dalam jangka pendek. Namun CSR akan memberikan hasil, baik langsung maupun tidak langsung pada keuangan perusahaan di masa mendatang. Investor juga ingin investasinya dan kepercayaan masyarakat terhadap perusahaannya memiliki citra yang baik di mata masyarakat umum. Dengan demikian, apabila perusahaan melakukan program-program CSR diharapkan keberlanjutan, sehingga perusahaan akan berjalan dengan baik. Oleh karena itu, program CSR lebih tepat apabila digolongkan sebagai investasi dan harus menjadi strategi bisnis dari suatu perusahaan. Program CSR merupakan komitmen perusahaan untuk mendukung terciptanya pembangunan berkelanjutan.

Viny Ayu Fitri Andini, 2014

Pengaruh Pelaksanaan Program Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3

memunculkan pihak-pihak yang pro dan kontra terhadap CSR. Pihak yang kontras berpendapat bahwa CSR hanya akan menambah biaya yang harus dikeluarkan oleh perusahaan. Sebaliknya, pihak yang mendukung CSR berpendapat bahwa program ini merupakan upaya investasi yang mendukung keberlanjutan dari usaha yang dikembangkan dan akan meningkatkan citra perusahaan dimata stakeholders karena mereka lebih menyukai perusahaan yang melaksanakan program CSR. CSR berhubungan erat dengan pembangunan berkelanjutan, di mana ada argumentasi bahwa suatu perusahaan dalam melaksanakan aktivitasnya harus mendasarkan keputusannya tidak semata berdasarkan faktor keuangan, misalnya keuntungan atau deviden melainkan juga harus berdasarkan konsekuensi sosial dan lingkungan untuk saat ini maupun untuk jangka panjang. Adapun perkembangan laba bersih, laba kotor dan laba setelah pajak perusahaan manufaktur yang terdaftar di BEI dapat dilihat pada tabel-tabel berikut.

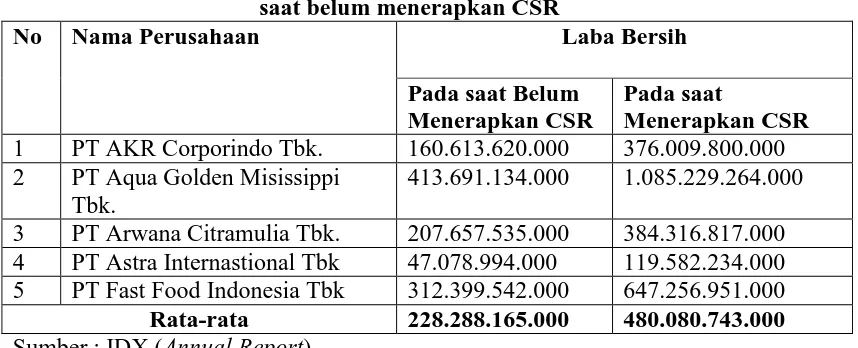

Tabel 1.1

Perbandingan Laba Bersih Perusahaan yang menggunakan CSR dan pada saat belum menerapkan CSR

413.691.134.000 1.085.229.264.000 3 PT Arwana Citramulia Tbk. 207.657.535.000 384.316.817.000 4 PT Astra Internastional Tbk 47.078.994.000 119.582.234.000 5 PT Fast Food Indonesia Tbk 312.399.542.000 647.256.951.000

Rata-rata 228.288.165.000 480.080.743.000

Sumber : IDX (Annual Report)

Viny Ayu Fitri Andini, 2014

Pengaruh Pelaksanaan Program Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4

perusahaan saat belum menerapkan CSR sebesar Rp 228.288.165.000. Namun untuk membuat keputusan investasi bagi investor dan pengambilan keputusan pihak manajemen tidak hanya dilihat pada perbedaan laba bersih yang dihasilkan. Dari tabel tersebut menunjukkan bahwa rata-rata laba bersih perusahaan yang menerapkan Corporate Social Responsibility (CSR) lebih baik dari pada pada saat belum menerapkan Corporate Social Responsibility (CSR).

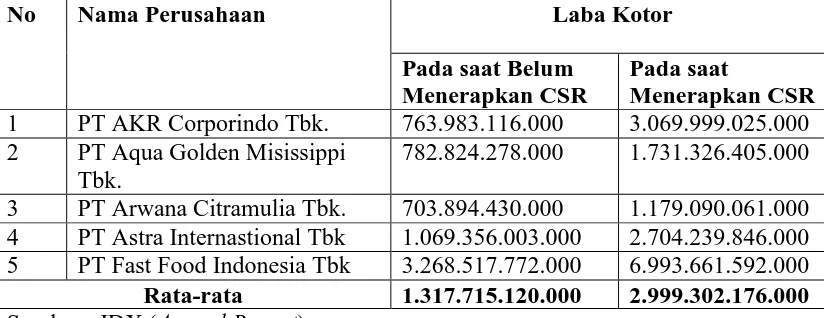

Tabel 1.2

Perbandingan Laba Kotor Perusahaan yang menerapkan CSR dan pada saat belum menerapkan CSR

782.824.278.000 1.731.326.405.000 3 PT Arwana Citramulia Tbk. 703.894.430.000 1.179.090.061.000 4 PT Astra Internastional Tbk 1.069.356.003.000 2.704.239.846.000 5 PT Fast Food Indonesia Tbk 3.268.517.772.000 6.993.661.592.000

Rata-rata 1.317.715.120.000 2.999.302.176.000

Sumber : IDX (Annual Report)

Viny Ayu Fitri Andini, 2014

Pengaruh Pelaksanaan Program Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

5

Tabel 1.3

Perbandingan Laba Setelah Pajak Perusahaan yang menerapkan CSR dan pada saat belum menerapkan CSR

No Nama Perusahaan Laba Setelah Pajak

Pada saat Belum Menerapkan CSR

Pada saat Menerapkan CSR

1 PT AKR Corporindo Tbk. 21.753.901.000 51.406.193.000 2 PT Aqua Golden Misissippi Tbk. 12.375.411.000 30.264.564.000 3 PT Arwana Citramulia Tbk. 3.545.166.281.000 5.515.678.084.000 4 PT Astra Internastional Tbk 2.528.387.432.000 975.812.404.000 5 PT Fast Food Indonesia Tbk 5.145.015.000 11.051.952.000

Rata-rata 1.222.565.608.000 738.482.337.000

Sumber : IDX (Annual Report)

Terlihat dari table 1.3, bahwa terdapat perbandingan rata-rata laba setelah pajak perusahaan yang menerapkan CSR sebesar Rp 738.482.337.000 dengan perusahaan pada saat belum menerapkan CSR sebesar Rp 1.222.565.608.000. Namun untuk membuat keputusan investasi bagi investor dan pengambilan keputusan pihak manajemen tidak hanya dilihat pada perbedaan laba setelah pajak yang dihasilkan. Dari tabel tersebut menunjukkan bahwa rata-rata laba setelah pajak perusahaan yang menerapkan Corporate Social Responsibility (CSR) lebih baik dari pada perusahaan pada saat belum menerapkan Corporate Social

Responsibility (CSR). Hasil tersebut belum bisa menunjukkan perbedaan kinerja

perusahaan yang sebenarnya karena kinerja perusahaan tidak hanya diukur dengan besar atau kecil profitabilitas yang dihasilkan. Perlu adanya analisis yang lebih akurat yaitu dengan analisis lebih lanjut.

Viny Ayu Fitri Andini, 2014

Pengaruh Pelaksanaan Program Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

6

keberlangsungan hidup bumi (planet) (Nugroho, 2007:27-28). Dewasa ini konsep

Corporate Social Responsibility (CSR) berkaitan erat dengan keberlangsungan

suatu perusahaan. Pengungkapan tanggung jawab sosial perusahaan bertujuan untuk memperlihatkan aktivitas sosial yang dilakukan oleh perusahaan dan pengaruhnya terhadap masyarakat.

Menurut Deegan (2004:87), triple bottom line reporting merupakan laporan yang memberikan informasi mengenai pelaksanaan kegiatan ekonomi, sosial, dan lingkungan dari sebuah entitas. Apabila prinsip triple bottom line

reporting dapat diimplementasikan dengan baik, maka akan menunjukkan bahwa

akuntabilitas perusahaan tidak hanya untuk pelaksanaan kegiatan ekonomi saja, tetapi juga untuk pelaksanaan kegiatan sosial dan lingkungan.

Annual report digunakan sebagai salah satu media untuk mengungkapkan

penerapan tanggung jawab sosial perusahaan. Annual report merupakan sarana komunikasi perusahaan dengan pihak eksternal. Telah dianjurkan dalam PSAK No.1 tahun 2009 paragraf 9 tentang Penyajian Laporan Keuangan, bagian Tanggung Jawab atas Laporan Keuangan dinyatakan bahwa:

“Perusahaan dapat pula menyajikan laporan tambahan seperti laporan mengenai lingkungan hidup dan laporan nilai tambah (value added

statement), khususnya bagi industri dimana faktor-faktor lingkungan hidup

Viny Ayu Fitri Andini, 2014

Pengaruh Pelaksanaan Program Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

7

per transaksi, profitabilitas, likuiditas, struktur keuangan dan investasi atau rasio pemegang saham. Profitabilitas adalah faktor yang memberikan kebebasan dan fleksibelitas kepada manajemen untuk melakukan dan mengungkapkan kepada pemegang saham program tanggung jawab sosial secara lebih luas. Profitabilitas juga disinyalir sebagai faktor yang mempengaruhi luas pengungkapan yang dilakukan perusahaan. Hubungan antara profitabilitas perusahaan dengan pengungkapan tanggung jawab sosial perusahaan telah menjadi anggapan dasar untuk mencerminkan pandangan bahwa reaksi sosial memerlukan gaya manajerial. Sehingga semakin tinggi tingkat profitabilitas yang dihasilkan perusahaan, maka pengungkapan informasi sosial akan cenderung semakin besar.

Hasil penelitian Hill et. al (2007) dalam Daniri (2008:104) menjelaskan bahwa perusahaan yang menerapkan program CSR dalam jangka pendek (3-5 tahun) tidak mengalami kenaikan nilai saham yang signifikan, akan tetapi dalam jangka panjang (10 tahun), perusahaan yang memiliki komitmen terhadap CSR mengalami kenaikan harga saham yang sangat signifikan dibandingkan dengan berbagai perusahaan yang tidak melakukan praktik CSR. Dengan kata lain, Daniri (2008:105) menjelaskan bahwa CSR dalam jangka panjang dapat menciptakan

value bagi perusahaan.

Dalam penelitian yang berjudul Corporate social responsibility and

financial performance in the Australian context, yang dilakukan pada tahun 2008,

Viny Ayu Fitri Andini, 2014

Pengaruh Pelaksanaan Program Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

8

keuangan perusahaan, seperti yang selama ini dikuatirkan banyak kalangan pengusaha di Indonesia, yang takut akan mengurangi keuntungan bila harus mengeluarkan biaya untuk pelaksanaan CSR.

Penelitian lain yang dilakukan Margarita Tsoutsoura (2004:129) dari University of California, Berkeley tentang hal yang sama menyimpulkan bahwa ada hubungan positif dan signifikan antara pelaksanaan CSR terhadap kinerja keuangan perusahaan. Hal ini berarti bahwa penerapan program CSR justru akan meningkatkan kinerja keuangan perusahaan yang pada akhirnya akan meningkatkan keuntungan perusahaan.

Dari uraian tersebut di atas, yang menyatakan masih adanya keraguan apakah penerapan program CSR akan mengurangi atau justru menambah keuntungan, maka penelitian ini akan menguji apakah ada pengaruh pelaksanaan program CSR dengan kinerja keuangan perusahaan, yang dalam hal ini dapat diartikan keuntungan, sekaligus membandingkan kinerja keuangan perusahaan yang telah melaksanakan program CSR dengan perusahaan-perusahaan yang belum melaksanakan program CSR di Indonesia.

Berdasarkan latar belakang penelitian yang telah diuraikan, peneliti tertarik untuk melakukan penelitian yang dituangkan dalam bentuk skripsi dengan

judul ”PENGARUH PELAKSANAAN PROGRAM CORPORATE SOCIAL

RESPONSIBILITY TERHADAP KINERJA KEUANGAN PERUSAHAAN

Viny Ayu Fitri Andini, 2014

Pengaruh Pelaksanaan Program Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

9

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dipaparkan di atas, maka perumusan masalah yang dapat dikemukan dalam penelitian adalah:

1. Bagaimana pelaksanaan program CSR pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

2. Bagaimana kinerja keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

3. Bagaimana pengaruh pelaksanaan program CSR terhadap kinerja keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

1.3. Tujuan Peneltian

Penelitian merupakan suatu kegiatan untuk mencari, menggali, menghubungkan dan meramalkan suatu kejadian. Setiap penelitian yang dilakukan memiliki tujuan yang jelas dan terarah. Adapun yang menjadi tujuan dalam penelitian ini adalah:

1. Untuk mengetahui dan mendeskripsikan pelaksanaan program CSR pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui dan mendeskripsikan kinerja keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Viny Ayu Fitri Andini, 2014

Pengaruh Pelaksanaan Program Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

10

1.4. Kegunaan Penelitian

1.4.1. Manfaat Teoritis

Penelitian ini diharapkan juga dapat memberikan sumbangan pemikiran kepada dunia keilmuan, khususnya di bidang ekonomi akuntansi sehingga dapat lebih meningkatkan pemahaman terhadap konsep-konsep yang diteliti, mulai dari CSR dan kinerja keuangan perusahaan. Serta menggunakan konsep-konsep tersebut secara strategik dan komprehensif sehingga kaitan antara dunia ilmu dan dunia praktis dapat memberikan kontribusi yang saling memperkaya.

1.4.2. Manfaat Praktis

1. Bagi Masyarakat

Peneltian ini akan memberi informasi kepada masyarakat pada umumnya dan pengusaha pada khususnya, program CSR tidak selalu mengurangi keuntungan perusahaan.

2. Bagi Peneliti Lain

46

Viny Ayu Fitri Andini, 2014

Pengaruh Pelaksanaan Program Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Penelitian ini menganalisa pengaruh pelaksanaan corporate social

responsibility (CSR) terhadap kinerja keuangan perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia. Variabel bebas dalam penelitian ini adalah CSR, sedangkan objek penelitian yang menjadi variabel terikat adalah kinerja keuangan. Pada penelitian ini, objek yang dijadikan responden seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada kurun waktu 2009-2013.

3.2 Metode Penelitian

3.2.1 Desain Penelitian

Metode yang akan digunakan dalam penelitian ini adalah explanatory

research, yang akan menjelaskan hubungan kausal antara variabel independen

terhadap variabel dependen melalui pengujian hipotesis. Untuk mengimplementasikan metode penelitian dalam operasional diperlukan suatu desain penelitian yang sesuai dengan kondisi kedalaman penelitian yang akan dilakukan.

Viny Ayu Fitri Andini, 2014

Pengaruh Pelaksanaan Program Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

47

1. Identifikasi dan pemilihan masalah penelitian

2. Penelitian kerangka konseptual untuk masalah penelitian serta menghubungkan atau mengkaitkan dengan penelitian sebelumnya.

3. Menformulasikan masalah penelitian termasuk membuat sepesifikasi dan tujuan, luas jangkauan, (scope) dan hipotesis penelitian.

4. Membuat prosedur penelitian dengan membangun penyelidikan 5. Memilih dan member definisi terhadap variabel-variabel yang diukur. 6. Memilih prosedur dan teknik sampling yang digunakan.

7. Menyusun alat dan teknik pengumpulan data.

8. Membuat coding, melaksanakan editing, dan Processing data.

9. Menganalisis dan pemilihan prosedur statistik untuk mengadakan generalisasi serta inferensi statistik.

Viny Ayu Fitri Andini, 2014

Pengaruh Pelaksanaan Program Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

48

Sumber : Nazir (2005)

Gambar 3.1 Desain Penelitian

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel penelitian atau juga disebut definisi operasional variabel penelitian merupakan penentuan construct dengan berbagai nilai untuk memberikan gambaran mengenai fenomena sehingga dapat diukur. Construct merupakan abstraksi dari fenomena atau realitas yang untuk keperluan penelitian harus dioperasionalisasikan dalam bentuk variabel yang diukur dengan berbagai nilai (Cooper dan Schindler, 2007). Operasionalisasi variabel-variabel penelitian ini dapat diuraikan sebagai berikut:

Viny Ayu Fitri Andini, 2014

Pengaruh Pelaksanaan Program Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

49

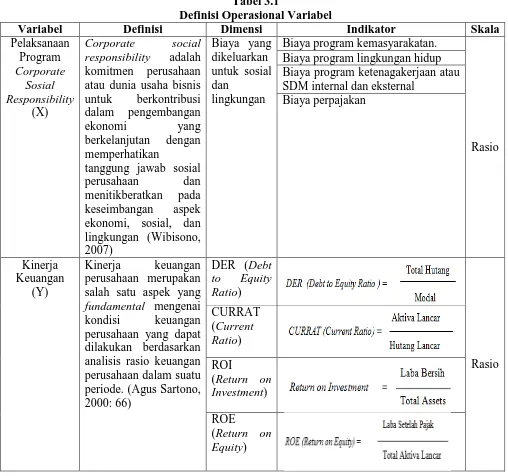

Tabel 3.1

Definisi Operasional Variabel

Variabel Definisi Dimensi Indikator Skala

Pelaksanaan

tanggung jawab sosial

perusahaan dan perusahaan yang dapat dilakukan berdasarkan analisis rasio keuangan perusahaan dalam suatu

3.2.3 Populasi dan Sampel Penelitian

Viny Ayu Fitri Andini, 2014

Pengaruh Pelaksanaan Program Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

50

Populasi dalam penelitian ini adalah perusahaan-perusahaan industri manufaktur yang terdaftar di Bursa Efek Indonesia dalam kurun waktu 2009-2013.

Metode penentuan sampel yang di gunakan dalam penelitian ini adalah metode sampel jenuh. Metode sampel jenuh adalah teknik penentuan sampel bila semua anggota populasi di gunakan menjadi sampel. Dalam penelitian ini yang menjadi sample jenuh adalah 108 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang memenuhi criteria sampel dari total 131 Perusahaan. Kriteria sample dalam penelitian ini dapat diuraikan sebagai berikut:

1. Perusahaan-perusahaan yang termasuk dalam kategori industri manufaktur, yang terdaftar di Bursa Efek Indonesia dalam kurun waktu 2009-2013.

2. Perusahaan industri manufaktur yang telah menerapkan program CSR. 3. Perusahaan industri manufaktur yang belum menerapkan program CSR.

3.2.4 Teknik Pengumulan Data

Dalam penelitian ini teknik pengumpulan data yang dipergunakan yaitu teknik dokumentasi, yakni suatu teknik dengan mengadakan pengamatan dan pencatatan terhadap data yang akan digunakan. Data tersebut bersumber dari data yang telah dipublikasikan melalui Bursa Efek Indonesia dalam kurun waktu 2009-2013.

3.2.5 Teknik Analisis Data

3.2.5.1Analisis Regressi

Viny Ayu Fitri Andini, 2014

Pengaruh Pelaksanaan Program Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

51

dependent dari nilai independent yang diketahui. Analisis regresi digunakan terutama untuk peramalan, dimana dalam model tersebut terdapat sebuah variabel dependent dan variabel independent. Dalam prakteknya, metode analisis regresi sering dibedakan antara simple regression dan multiple regression. Disebut simple

regression jika hanya ada satu variabel independent, sedangkan disebut multiple

regression, jika ada lebih dari satu variabel independent.

Dalam penelitian ini terdapat 1 (satu) variabel dependent dan satu variabel independent. Berdasarkan hal tersebut maka metode analisis yang digunakan adalah regresi sederhana, yang persamaannya dapat dikemukakan sebagai berikut:

Y = α + βX + e Y1 = α + β1X + e Y2 = α + β2X + e Y3 = α + β3X + e Y4 = α + β4X + e Keterangan:

Y = Kinerja Keuangan Perusahaan Y1 = DER

Y2 = CURRAT Y3 = ROI Y4 = ROE

X = Corporate Sosial Responsibility α = konstantan regresi

Viny Ayu Fitri Andini, 2014

Pengaruh Pelaksanaan Program Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

52

Dari regresi akan diperoleh koefisien R square (R2). Koefisien R2 menunjukkan seberapa besar kemampuan model dm menjelaskan variasi variabel terikat. Semakin besar R2 semakin baik model tersebut dalam menjelaskan variasi variabel, artinya semakin dekat nilai R2 dengan satu maka semakin tepat atau cocok model yang dipakai (Sekaran, 2003).

R2 =

SSr = Jumlah kuadrat regresi SSe = Jumlah kuadrat kesalahan SSt = Jumlah kuadrat total

Dari koefisien determinasi (R2) menunjukkan seberapa besar kemampuan model dalam menjelaskan variasi variabel dependen, semakin besar nilai koefisien determinasi (R2) semakin baik model tersebut dalam menjelaskan variasi variabel.

3.2.5.2Pengujian Hipotesis

Hipotesis yang akan diuji pada penelitian ini berkaitan dengan ada atau tidaknya pengaruh variabel independen (X) terhadap variabel dependen (Y), maka untuk pengujian ini dilakukan Uji β yaitu untuk menentukan apakah suatu

hipotesis ada pengaruh atau tidak. Untuk lebih jelasnya dinyatakan sebagai berikut:

Tahap-tahap pengujian:

Viny Ayu Fitri Andini, 2014

Pengaruh Pelaksanaan Program Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

53

Ho: β < 0 Pelaksanaan program CSR tidak berpengaruh terhadap kinerja

keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Ha: β > 0 Pelaksanaan program CSR berpengaruh terhadap kinerja keuangan

70

Viny Ayu Fitri Andini, 2014

Pengaruh Pelaksanaan Program Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan rumusan masalah, tujuan penelitian dan hipotesis penelitian serta hasil penelitian dan pembahasan, maka dapat disimpulkan hal-hal sebagai berikut: 1. Pelaksanaan program corporate social responsibility perusahaan manufaktur yang

terdaftar di BEI telah dilakukan dengan baik, hal ini terlihat dari besaran nilai CSR yang dikeluarkan masing-masing perusahaan. Hal ini mencerminkan bahwa perusahaan manufaktur yang menjadi sampel dalam penelitian ini telah melaksanakan tanggung jawab sosialnya secara bertahap dan berkesinambungan. 2. Kinerja keuangan perusahaan manufaktur yang terdaftar di BEI termasuk dalam

posisi yang baik, hal ini terlihat dari peningkatan kinerja keuangan setiap tahunnya. Artinya perusahaan telah memaksimalkan kemampuannya dari segi sumber daya yang ada, sehingga kinerja perusahaan dapat dioptimalkan.

Viny Ayu Fitri Andini, 2014

Pengaruh Pelaksanaan Program Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

71

responsibility yang diungkapkan dalam laporan tahunan perusahaan yang terdaftar

di BEI. Hal ini dimungkinan mengingat corporate social responsibility apabila dilaksanakan dan dikelola dengan baik dapat dimanfaatkan sebagai sarana marketing perusahaan sehingga hal ini dapat meningkatkan kinerja perusahaan secara finansial.

5.2 Saran

Berdasarkan kesimpulan di atas, maka saran-saran yang dapat diberikan melalui hasil penelitian ini baik kepada perusahan maupun untuk pengembangan penelitian yang lebih lanjut adalah sebagai berikut:

1. Masih terdapat beberapa perusahaan yang pelaksanaan Corporate Social

Responsibility kurang optimal sehingga harus ditingkatkan dengan cara melaporkan

item-item CSR yang diterapkan, sehingga dengan index CSR yang lebih tinggi

diharapkan kinerja keuangan perusahaan menjadi lebih tinggi.

2. Kinerja keuangan tergolong dalam kriteria rendah sehingga harus ditingkatkan

misalnya dengan cara meningkatkan pendapatan, meningkatkan efisiensi,

meningkatkan pelaksanaan Corporate Social Responsibility.

3. Mengembangkan variabel-variabel independen lain yang dinilai atau diproksikan

memiliki pengaruh terhadap pengungkapan corporate social responsibility.

Variabel-variabel tersebut antara lain misalnya managerial ownership, company profile, size of

Viny Ayu Fitri Andini, 2014

Pengaruh Pelaksanaan Program Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

72

4. Menggunakan jenis perusahaan lainnya selain perusaahaan manufaktur. Jenis

perusahaan tersebut antara lain misalnya perusahaan perbankan, servis dan lain-lain.

73

Viny Ayu Fitri Andini, 2014

Pengaruh Pelaksanaan Program Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

AB, Susanto, 2003. “Mengembangkan Corporate Social Responsibility di. Indonesia”, JurnalReformasiEkonomi,Volume No.1 Hal 8, Jakarta.

Abidin, Said Zainal. 2004. Kebijakan Publik. Jakarta: Yayasan Pancur Siwah. Agus Subardi, 1995. Manajemen Keuangan, Jilid 1, (Yogyakarta: UPP AMP

YKPN).

Ambadar, Jackie. 2008. Corporate Social Responsibility (CSR) dalam Praktik di. Indonesia. Jakarta: PT. Elex Media Komputindo.

Ang, Robert. 2007. Buku Pintar Pasar Modal Indonesia. Jakarta: Media Staff. Anggraini, Fr. Reni Retno, 2006. “Pengungkapan Informasi Sosial dan faktor

-Faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Tahunan (Studi Empiris pada Perusahaan-Perusahaan yang Terdaftar di BEJ)", Simposium Nasional Akuntansi 9, Padang, 23-26 Agustus 2006.

Balabanis, George, Phillips, Hugh C., Lyall, Jonathan, “Corporate Social

Responsibility & Economic Performance in the Top British

Companies: Are They Linked ?”, European Business Review, Vol. 98,

No.1, 2008, pp. 25-44.

Bastian, Indra, 2006, Akuntansi Sektor Publik: Suatu Pengantar. Jakarta: Erlangga.

Brine, Matthew, Rebecca Brown and Greg Hackett. 2005. Corporate social Responsibility and financial performance in the Australian context. Buchholz, Steve, 2008. Creating the High Performance Team. Canada: John

Wiley & Sons, Inc.

Cooper, Donald R. dan Schindler, Pamela S., 2007, Business Research Methods. Singapore: McGraw-Hill International Edition.

Daniri, Mas Achmad. 2008a. “Standarisasi Tanggung Jawab Sosial Perusahaan

(Bag I)”. http://www.

74

Viny Ayu Fitri Andini, 2014

Pengaruh Pelaksanaan Program Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Deegan, C. 2004. Financial Accounting Theory. McGraw Hill-Book Company,. Sidney.

Donaldson, L dan Davis J.H. 2003. Boards and Company Performance: Research

Challenges the Conventional Wisdom. Washington DC: Prentice Hall.

Hanafi dan Abdul Halim, 2005, “Analisi Laporan Keuangan”,. Yogyakarta: UPP

STIM YKPN.

Harahap, Sofyan Syafri. 2002. Teori Akuntansi Laporan Keuangan. Jakarta: Bumi Aksara.

Ikatan Akuntan Indonesia. 2007. Pernyataan Standar Akuntansi Keuangan. Jakarta: Ikatan Akuntan Indonesia.

Ikatan Akuntan Indonesia. 2009. Standar Akutansi Keuangan,per 1 Juli 2009. Jakarta: Salemba Empat.

Iswati, Sri. 2007. “Good Corporate Governance Sebagai Pemicu dalam Memacu Kualitas Informasi Akuntansi.

Johnson, R. A., dan D. W. Greening. 2009. The Effect of Corporate Governance and Institutional Ownership Types on Corporate Social Performance.

Academy of Management Journal, 42: 564-576.

Johnson, Robert dan Luc Soenen. 2005. Indicators of Successful Companies.

European Management Journal, 21 (3): 364–369.

Jumingan, 2006. Analisis Laporan Keuangan, Cetakan Pertama, Jakarta: PT Bumi Aksara.

M. Nazir. 2005. Metodologi penelitian. Bogor : Ghalia Indonesia.

Mawardi, Wisnu. 2005. “Analisis Faktor-Faktor yang Mempengaruhi Kinerja Keuangan Bank Umum di Indonesia (Studi Kasus Pada Bank Umum

Dengan Total Assets Kurang dari 1 Triliun)”, Jurnal Bisnis Strategi,

Vol. 14, No. 1, hal. 83-94.

McWilliams, A. dan D. Siegel. 2001. Corporate Social Responsibility: A Theory of the Firm Perspective. Academy of Management Review, 26(1): 117– 127.

McWilliams, Abagail dan Donald Siegel. 2000. Corporate Social Responsibility and Financial Performance: Correlation or Misspecification? Strategic

75

Viny Ayu Fitri Andini, 2014

Pengaruh Pelaksanaan Program Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Munawir. 2006. Analisis Laporan Keuangan, Edisi 4, Yogyakarta:Liberty.

Nugroho, Yanuar, 2007, ”Dilema Tanggung Jawab Korporasi”, Kumpulan Tulisan, www.unisosdem.org (Diases pada tanggal 6 Januari 2014).

Orlitzky et.al. 2003. Corporate Social and Financial Performance: A Meta Analysis, Sage Publications (www.sagepublications.com).

R. Agus Sartono. 2000. Manajemen Keuangan. Yogyakarta: BPFE UGM.

S. Harahap. 2002. Teori Akuntansi. Edisi Revisi. Jakarta: PT. Raja Grafindo Persada.

Sekaran, U. 2003. Research Methods for Business : A Skill Building Approach 2nd Edition, John Wiley and Son. New York.

Sucipto. 2003. “Penilaian Kinerja Keuangan.” Jurnal Akuntansi. Universitas

Sumatra. Utara. Medan.

Sugiyono. 2004. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Tarawneh, Medhat, 2006, A Comparison of Financial Performance in the Banking Sector : Some Evidence from Omani Commercial Banks, International Research Journal of Finance and Economics, Euro Journals Publishing, Inc.

Tsoutsoura, Margarita. 2004. “Corporate Social Responsibility and Financial Performance”,. Haas School of Business, Berkeley.

Untung, Hendirk Budi, 2008. Corporate Social Responsibility,. Jakarta : Sinar Grafika.

Walden, W.D., Schwartz, B. N. 2007 “Environmental Disclosures and Public

Policy Pressure.

Wibisono. 2007. Memebedah Konsep dan Aplikasi Corporate Social Responsibility. Surabaya: Media Grapka

Wood, D.J. 2001. Corporate Social Performance Revisited. Academy of

Management Review, 16: 691-718.

76

Viny Ayu Fitri Andini, 2014

Pengaruh Pelaksanaan Program Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu