BAB I PENDAHULUAN A. Latar Belakang

Perkembangan ekonomi Islam di Indonesia masih tergolong baru. Banyak kalangan memandang bahwa Islam tidak berurusan dengan bank dan peruangan sehingga tidak mengherankan apabila beberapa cendekiawan dan ekonomi melihat Islam - dengan sistem nilai tatanan normatifnya - sebagai faktor penghambat pembangunan (an obstacle to economic growth).

Krisis ekonomi yang melanda Indonesia dan Asia pada khususnya serta resesi dan ketidakseimbangan ekonomi global pada umumnya, adalah suatu bukti adanya ‘ketidakberesan’ dalam sistem yang kita anut selama ini. Nilai-nilai Ilahiyah yang melandasi operasional perbankan dan lembaga keuangan lainnya. Kenyataannya sekarang ada 63 bank sudah ditutup, 14 bank telah di-take-over, dan sembilan bank lagi harus direkapitalisasi dengan biaya ratusan triliyun rupiah. (Antonio, 2001: 8)

pengambilan bunga uang telah memenuhi seluruh kriteria ketidakadilan riba yang tercela itu. Pendapat ini dikukuhkan oleh fatwa akademi – akademi fiqih Islam (Islamic Fiqih Academy), seperti keputusan Akademi Fiqih Organisasi Konferensi Islam (OKI) tahun 1970 dan ulama – ulama dunia dalam salah satu konferensinya di Al-Azhar University, Kairo pada tahun 1965.

Menurut Antonio (2001: 10) mengenai kekurangtegasan pendapat sebagian ulama dan ormas Islam di tanah air, disebabkan oleh beberapa alasan, diantaranya sebagai berikut:

1. Kurang komprenhensifnya informasi yang disampaikan kepada para ulama dan cendekiawan tentang bahaya dan dampak destruktif sistem bunga terutama pada saat krisis moneter dan ekonomi dilanda kelesuan. Kesenjangan informasi ini menjadikan sebagian ulama merasa tenang-tenang saja bahkan cenderung melegitimasi mekanisme konvensional;

3. Belum berkembang luasnya lembaga keuangan syariah sehingga ulama dalam posisi yang sulit untuk melarang transaksi keuangan konvensional yang demikian luas itu; dan

4. Adanya ‘kemalasan intelektual’ yang cenderung pragmatis yang memunculkan anggapan bahwa praktek pembungaan uang, seperti yang dilakukan lembaga-lembaga keuangan ciptaaan Yahudi, sudah ‘sejalan’dengan ruh dan semangat Islam. Para ulama serta cendekiawan tinggal membubuhkan stempel saja

Perkembangan perbankan syariah pada era reformasi ini ditandai dengan disetujuinya Undang-undang No. 10 Tahun 1998. Undang-Undang tersebut mengatur secara rinci landasan hukum serta jenis-jenis usaha yang dapat dioperasikan dan diimplementasikan oleh bank syariah. Peluang tersebut disambut antusias oleh masyarakat perbankan. Sejumlah bank mulai memberikan pelatihan bidang perbankan syariah bagi para stafnya. Salah satu hal yang menarik adalah bahwa lembaga-lembaga keuangan asing global seperti: Citibank, Bank ANZ, Jardine Flemming, dan ABN AMRO ternyata sudah melebarkan sayapnya memasuki indrustri keuangan syariah (Antonio, 2001: 9).

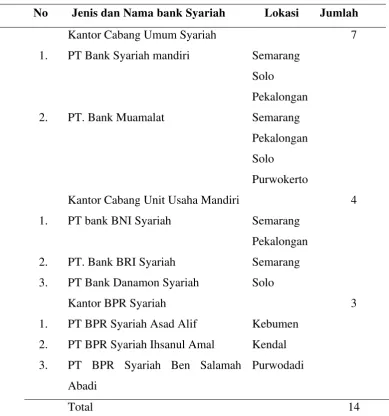

penambahan satu kantor cabang lagi. Perkembangan bank Syariah di Jawa Tengah dapat dilihat pada tabel 1.1 di bawah ini serta grafik 1.1 mengenai keberadaan kantor bank Syariah di Jawa Tengah.

Tabel 1.1 Bank Syariah di Jawa Tengah

No Jenis dan Nama bank Syariah Lokasi Jumlah

Kantor Cabang Umum Syariah 7

1. PT Bank Syariah mandiri Semarang

Solo

Pekalongan

2. PT. Bank Muamalat Semarang

Pekalongan

Solo

Purwokerto

Kantor Cabang Unit Usaha Mandiri 4 1. PT bank BNI Syariah Semarang

Pekalongan

2. PT. Bank BRI Syariah Semarang 3. PT Bank Danamon Syariah Solo

Kantor BPR Syariah 3

1. PT BPR Syariah Asad Alif Kebumen 2. PT BPR Syariah Ihsanul Amal Kendal 3. PT BPR Syariah Ben Salamah

Abadi

Purwodadi

Total 14

Grafik 1.1 Jumlah Kantor Bank Syariah di Jawa Tengah 0 5 10 15 20 25

2002 2003 2004

Bank Umum dan Unit Usaha Syariah

BPR Syariah

Keterangan: terdiri atas kantor Cabang, Cabang Pembantu dan Kantor Kas

Sumber: Kantor Bank Indonesia Semarang Data sampai Maret 2004

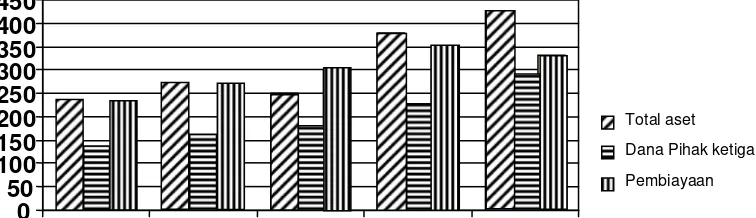

Kondisi ini sesuai dengan kinerja yang juga mengalami pertumbuhan signifikan. Fatwa MUI pad akhir 2003 lalu mengenai haramnya bunga bank, juga mempengaruhi dalam penghimpunan dana ini, seperti yang terlihat dalam grafik 1.2 di bawah ini:

Grafik 1.2 Kinerja Bank Umum Syariah di Jateng (miliar rupiah) 0 50 100 150 200 250 300 350 400 450

triwulan I 2003 triwulan II 2003 Triwulan III 2003Triwulan IV 2003triwulan I 2004

Total aset

Dana Pihak ketiga

Pembiayaan

Sumber : Kantor Bank Indonesia Semarang Data sampai Maret 2004

[image:5.595.140.518.501.610.2]anak perusahaan dilingkup Bank Mandiri (ex BDN, Bank Bumi Daya, BankExim dan Bapindo), yang kemudian dikonversikan menjadi bank syariah secara penuh.

Peneliti memilih lokasi penelitian pada BSM Surakarta dengan alasan BSM memiliki nasabah dan kantor cabang yang cukup signifikan. Keberadaannya dalam beberapa tahun belakangan ini masih asing bagi masyarakat luas dikarenakan sosialisasi yang belum memadai. Untuk mengatasi hal tersebut beberapa upaya dilaksanakan diantaranya pembentukan Masyarakat Ekonomi Syariah (MES) dan Pusat Komunikasi Syariah (PKES).

Adanya beberapa kendala dalam pengembangan produk Bank Syariah khususnya BSM Cabang Surakarta salah satunya adalah bagian marketing. Untuk melaksanakan fungsinya secara optimal pihak BSM Surakarta akan meningkatkan pelayanan diantaranya memperkenalkan berbagai macam fasilitas atau produk-produk serta kemudahan-kemudahan peminjaman yang diperoleh nasabah. Hal ini merupakan kunci keberhasilan BSM Cabang Surakarta dalam menaruh kepercayaan pada nasabah.

masyarakat luas. Melalui bauran pemasaran yang sesuai harapan sehingga diharapkan dapat meningkatkan nasabah sehingga berdampak positif bagi perkembangan BSM Surakarta itu sendiri.

Berdasarkan uraian di atas maka peneliti terdorong untuk menganalisa marketing mix atau bauran pemasaran yang terdapat dalam BSM sehingga dapat mempengaruhi persepsi masyarakat terhadap bank Syariah tersebut serta memberi kepercayaan penuh. Penelitian ini diharapkan dapat menjadikan sebagai dasar dan bahan evaluasi bagi pihak BSM Surakarta untuk meningkatkan kualitas pelayanan nasabah.

B. Perumusan Masalah

Sebagaimana telah dikemukan dalam latar belakang, masalah yang dirumuskan adalah sebagai berikut: Seberapa besar pengaruh product, price, place, promotion,people, physical evidence dan process terhadap

keputusan menjadi nasabah di Bank Syariah Mandiri Surakarta.

C. Tujuan Penelitian

Dengan memperhatikan hal tersebut di atas maka tujuan penelitian ini adalah

1. Untuk menganalisa sejauhmana pengaruh product terhadap keputusan menjadi nasabah di Bank Syariah Mandiri .

3.Untuk menganalisa sejauhmana pengaruh place terhadap keputusan menjadi nasabah di Bank Syariah Mandiri .

4.Untuk menganalisa sejauhmana pengaruh promotion terhadap keputusan menjadi nasabah di Bank Syariah Mandiri .

5.Untuk menganalisa sejauhmana pengaruh people terhadap keputusan menjadi nasabah di Bank Syariah Mandiri .

6.Untuk menganalisa sejauhmana pengaruh physical evidence terhadap keputusan menjadi nasabah di Bank Syariah Mandiri . 7.Untuk menganalisa sejauhmana pengaruh process terhadap

keputusan menjadi nasabah di Bank Syariah Mandiri . D. Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1. Penelitian ini mampu memberikan kontribusi yang bermakna dengan memberikan bukti empiris mengenai pengaruh 4P(promotion, place, price, dan product) dan 3P (people, physical evidence dan process). 2. Disamping itu penelitian ini diharapkan mampu memberikan arahan

DAFTAR PUSTAKA

Arikunto, Suharsimi. 1998. Prosedur Penelitian: Suatu Pendekatan Praktek. Jakarta: Rineka Cipta.

Arifin, Zainul. 2000. Memahami Bank Syariah Lingkup, Peluang, Tantangan dan Prospek. Jakarta: Alvabet.

Dharmmaesta, Swastha Basu dan Hani Handoko. 2000. Manajemen Pemasaran Analisa Perilaku Konsumen. Yogyakarta: BPFE

Kasmir. 2000.Manajemen Perbankan. Jakarta: Rajawali Pers

Kotler, Philip dan Gary.Amstrong.1996. Dasar-dasar Pemasaran 1/Penerjemah; A Sindoro. Edisi 7. Jakarta: Prenhallindo

Kuncoro, Mudrajad. 2001. Metode Kuantitatif: Teori dan Aplikasi Untuk Bisnis dan Manajemen. Yogyakarta: UPP.AMP.YKPN.

Muhammad. 2002. Manajemen Bank Syariah. Yogyakarta: UPP.AMP.YKPN. Nur Susilawati, Dewi. 2003. Perilaku Konsumen Terhadap Keputusan Pembelian

Sim Card GSM Prabayar di Surakarta (Tesis). Universitas Muhammadiyah Surakarta.

Perwataatmaja, Karnaen dan Muhammad Syafe’i Antonio. 1997. Apa dan Bagaimana Bank Islam. Yogyakarta: PT. Dana Bhakti Wakaf.

Payne, Adrian. 1993.The Essence of Service Marketing. New York: Prentice Hall

Rust Roland T, A.J Zahorik, T.L Keiningham.1996. Service Marketing, New York: Harper Collins College Publishers,New Publishers.

Riyanto, Slamet. 2003. Analisis Faktor-Faktor Yang Berpengaruh Terhadap Keputusan Konsumen Puskesmas Sibela Surakarta (Tesis). Universitas Muhammadiyah Surakarta

Supranto,J.1997. Pengukuran Tingkat Kepuasan Pelanggan. Jakarta: Rineka Cipta.

Sudjana. 2002. Metode Statistika. Bandung: Tarsito.