SKRIPSI

Diajukan untuk Memenuhi sebagian Persyar atan Memperoleh Gelar Sar jana Ilmu Administr asi Bisnis pada Fakutas Ilmu Sosial dan Ilmu Politik UPN “Veter an”

J awa Timur

Oleh :

ANIS HERDARIANI 0842010028

YAYASAN KESEJ AHTERAAN PENDIDIKAN DAN PERUMAHAN UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK PROGRAM STUDI ILMU ADMINISTRASI BISNIS

VARIABEL – VARIABEL YANG MEMPENGARUHI KEPUTUSAN NASABAH

UNTUK MENABUNG DI BANK X SURABAYA

Disusun Oleh :

ANIS HERDARIANI

NPM. 0842010028

Telah disetujui untuk mengikuti Ujian Skripsi

Menyetujui

Pembimbing Utama

Dr .J ojok.D.S.S.Sos, M.Si

NIP. 370119500421

Mengetahui

DEKAN

Dra.Hj. Suparwati, M.Si

VARIABEL – VARIABEL YANG MEMPENGARUHI KEPUTUSAN NASABAH UNTUK MENABUNG DI BANK X SURABAYA

Disusun oleh : Anis Her da r iani

0842010028

Telah diper tahankan dihadapan dan diter ima oleh Tim Penguji Skr ipsi J ur usan Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik

Univer sita s Pembangunan Nasional ’’Veter an” J awa Timur Pada Tanggal : 31 Mei 2012

Menyetujui

Pembimbing Utama Tim Penguji

1. Ketua

Dr .J ojok.D.S.S.Sos,M.si Dr a. Ety D.S., M.Si

NIP. 370119500421 NIP. 196805011994032001

2. Sekr etar is

Dr .J ojok.D.S.S.Sos,M.si NIP. 370119500421 3. Anggota

Dr a. Lia Nir awati, M.Si NIP. 196009241993032001 Mengetahui

Dengan mengucap puji syukur kehadirat Allah SWT, atas segala rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Var iabel-var iabel yang Mempengar uhi Keputusan Nasabah dalam Menabung di Bank X Surabaya”.

Dalam kesempatan ini penulis ingin menyampaikan rasa hormat dan ucapan terimakasih kepada Bapak Dr. Jojok D.S.Sos, M.Si selaku dosen pembimbing yang bersedia meluangkan waktunya untuk memberikan bimbingan dan petunjuk kepada penulis, sehingga skripsi ini dapat terselesaikan. Tidak lupa penulis juga menyampaikan terimakasih kepada :

1. Ibu Dra. Ec, Hj. Suparwati, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur. 2. Ibu Dra. Lia Nirawati, M.Si, selaku ketua Program Studi Ilmu Administrasi

Bisnis FISIP Universitas Pembangunan Nasional “Veteran” Jawa Timur. 3. Ibu Dra. Siti Ning Farida, M.Si, selaku sekretaris Program Studi Ilmu

Administrasi Bisnis FISIP Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Untuk itu kritik dan saran yang membangun dari semua pihak sangat diharapkan demi kesempurnaan skripsi ini. Akhirnya, dengan segala keterbatasan yang penulis miliki semoga laporan ini dapat bermanfaat bagi semua pihak umumnya dan penulis pada khususnya.

Surabaya, Mei 2012

Halaman

KATA PENGANTAR ... i

DAFTAR ISI……… ... iii

DAFTAR TABEL……… ... vi

DAFTAR GAMBAR……… ... vii

BAB I PENDAHULUAN……… ... 1

1.1 Latar Belakang………... 1

1.2 Perumusan Masalah………. ... 6

1.3 Tujuan Penelitian……….. ... 7

1.4 Manfaat Penelitian……… ... 7

BAB II KAJ IAN PUSTAKA ……… ... 8

2.1 Landasan Teori……….. ... 8

2.1.1 Pemasaran……….. ... 8

2.1.2 Manajemen Pemasaran……… ... 12

2.1.3 Konsep-konsep Pemasaran……… ... 13

2.1.4 Jasa………. ... 15

2.1.5 Pemasaran Jasa………. ... 16

2.1.6 Jasa Perbankan……… ... 17

2.1.7 Bank……… ... 18

2.1.8 Pemasaran Bank……… ... 20

2.1.11 Perilaku Konsumen……… ... 27

2.1.12 Faktor-faktor yang Mempengaruhi Perilaku Konsumen…… ... 28

2.1.13 Keputusan Pembelian……… ... 31

2.1.14 Proses pengambilan Keputusan Pembelian………. ... 33

2.1.15 Perilaku Pembelian……… ... 36

2.1.16 Faktor-faktor yang Berhubungan dengan Keputusan Membeli Jasa... ... 38

2.1.17 Bauran Pemasaran ( Marketing Mix ).. ... 40

2.1.18 Produk Berhubungan dengan Keputusan Konsumen………... 42

2.1.19 Harga Berhubungan dengan Keputusan Konsumen…………. ... 47

2.1.20 Lokasi Berhubungan dengan Keputusan Konsumen………… ... 52

2.1.21 Promosi Berhubungan dengan Keputusan Konsumen……… ... 54

2.1.22 Tabungan……… ... 57

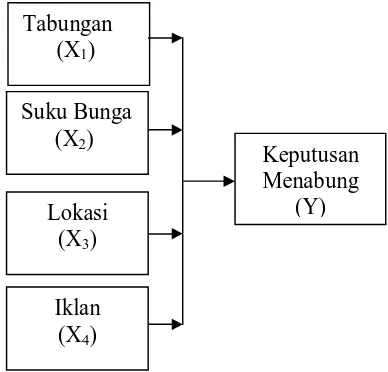

2.2 Kerangka Berpikir……….. ... 58

2.3 Hipotesis……….. ... 60

BAB III METODOLOGI PENELITIAN……… ... 61

3.1 Difinisi Operasional dan Pengukuran Variabel……….. ... 61

3.2 Populasi, Sampel dan Teknik Penarikan Sampel………… ... 65

3.2.1 Populasi………. ... 65

3.2.2 Sampel……… ... 65

3.2.3 Teknik Penarikan Sampel……….. ... 66

3.3.2 Sumber Data……….. ... 67

3.3.3 Pengumpulan Data……… ... 67

3.4 Teknik Analisis dan Uji Hipotesis………. ... 68

3.4.1 Teknik Analisis………... 68

3.4.2 Uji Validitas……… ... 68

3.4.3 Uji Reliabilitas……….. ... 69

3.4.4 Asumsi Klasik………... 69

3.4.5 Teknik Analisis Regresi Linier Berganda……… ... 72

3.4.6 Uji Hipotesis……… ... 74

3.4.6.1 Uji f……… ... 74

3.4.6.2 Uji t……… ... 76

BAB IV HASIL DAN PEMBAHASAN ... 78

4.1 Gambaran Umum ... 78

4.1.1 Sejarah ... 78

4.1.2 Visi dan Misi ... 80

4.1.3 Program Kemitraan ……….. ... 81

4.1.4 Macam-macam Produk Tabungan di Bank X ... 82

4.1.5 Struktur Organisasi ... 82

4.2 Penyajian Data ... 84

4.2.1 Analisis Deskriptif Data Responden ... 84

4.2.2 Analisis Deskriptif Variabel Berdasarkan Kuesioner ... 87

4.3.2 Uji Reliabilitas ... 92

4.3.3 Uji Asumsi Klasik ... 93

4.3.3.1 Uji Multikolonieritas ... 93

4.3.3.2 Uji Autokorelasi ... 94

4.3.3.3 Uji Heterokedastisitas ... 95

4.3.4 Analisis Regresi dan Pengujian Hipotesis ... 96

4.3.4.1 Analisis Regresi Linier Berganda ... 96

4.3.4.2 Pengujian Hipotesis ... 98

4.4 Pembahasan ... 106

4.4.1 Analisis Secara Simultan ... 106

4.4.2 Analisis Secara Parsial ... 107

BAB V KESIMPULAN DAN SARAN ... 111

5.1 Kesimpulan ... 111

5.2 Saran ... 112

Halaman

Tabel 1.1 Jumlah Nasabah Bank X Surabaya ... 4

Tabel 1.2 Produk Tabungan X dan Jumlah nasabah Bank X ... 4

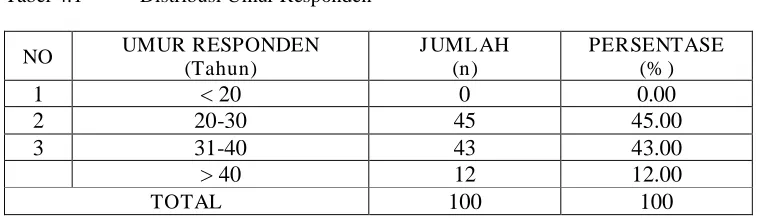

Tabel 4.1 Distribusi Umur Responden ... 84

Tabel 4.2 Distribusi Jenis Kelamin Responden ... 85

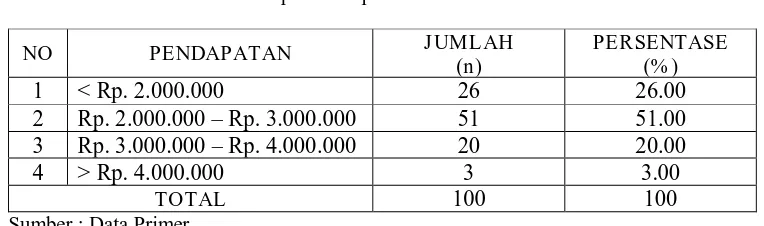

Tabel 4.3 Distribusi Pendapatan Responden ... 85

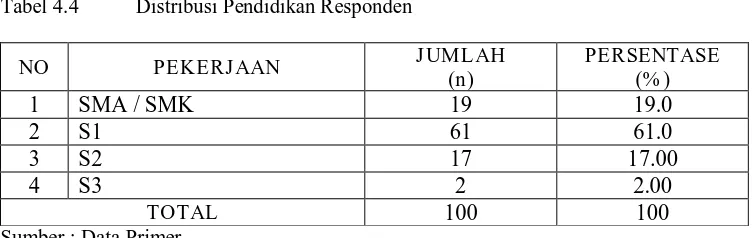

Tabel 4.4 Distribusi Pendidikan Responden ... 86

Tabel 4.5 Distribusi Pekerjaan Responden ... 86

Tabel 4.6 Distribusi Frekuensi Responden tentang Tabungan ... 87

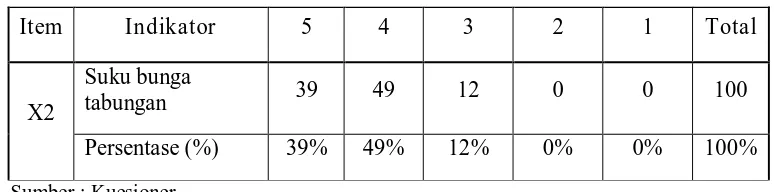

Tabel 4.7 Distribusi Frekuensi Responden tentang Suku Bunga ... 88

Tabel 4.8 Distribusi Frekuensi Responden tentang Lokasi ... 88

Tabel 4.9 Distribusi Frekuensi Responden tentang Iklan ... 89

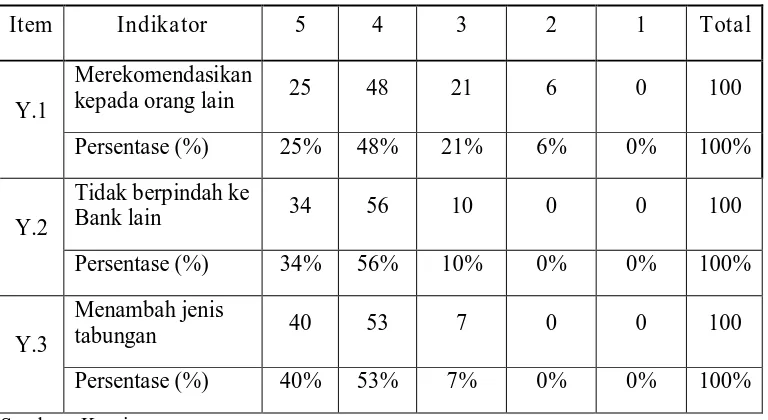

Tabel 4.10 Distribusi Frekuensi Responden tentang Keputusan Nasabah ... 89

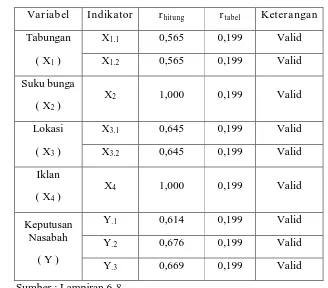

Tabel 4.11 Hasil Uji Validitas ... 91

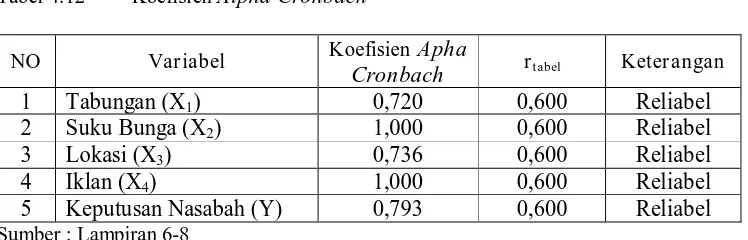

Tabel 4.12 Koefisien Alpha Cronbach ... 92

Tabel 4.13 Nilai Kolinieritas ... 93

Tabel 4.14 Batas-batas daerah uji Durbin – Watson ... 94

Tabel 4.15 Hasil Analisis Regresi ... 96

Tabel 4.16 Koefisien Determinasi dan Koefisien Korelasi ... 98

Tabel 4.17 Uji F (Anova) ... 99

Halaman

Gambar 1 Kerangka Berfikir ... 58

Gambar 4.1 Gambar Persebaran Pola Residual ... 95

Gambar 4.2 Kurva daerah Peneriamaan dan Penolakan H0 Uji F ... 100

Gambar 4.3 Kurva Daerah Penerimaan dan Penolakan H0 uji t ... 102

Gambar 4.4 Kurva Daerah Penerimaan dan Penolakan H0 uji t ... 103

Gambar 4.5 Kurva Daerah Penerimaan dan Penolakan H0 uji t ... 104

Oleh : Anis Her dar iani

0842010028

ABSTRAKSI

Bank sebagai lembaga keuangan mempunyai peranan yang sangat penting bagi kelancaran aktifitas perekonomian suatu bangsa. Dengan semakin meningkatnya tingkat perekonomian suatu bangsa akan semakin banyak pula kebutuhan masyarakat akan lembaga keuangan. PT Bank X sebagai salah satu bank milik BUMN (Badan Usaha Milik Negara) dan merupakan salah satu bank yang saat ini mempunyai banyak jenis layanan salah satunya adalah tabungan X. Bank ini mempunyai konsep pelayanan terhadap konsumen atau nasabahnya yaitu dengan adanya moto melayani negeri kebanggaan bangsa serta menunjukkan kepuasan konsumen merupakan hal yang paling diutamakan dalam menjaring dan mempertahankan nasabah. Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi keputusan nasabah di Bank X di Surabaya. Adapun variabel terikat (Y) adalah keputusan nasabah dan variabel bebas (X) terdiri dari tabungan (x1), suku bunga (x2), lokasi (x3), dan iklan (x4).

Populasi yang digunakan pada penelitian ini adalah nasabah Tabungan X di Bank X di Surabaya. Jumlah sampel pada penelitian ini adalah 100 responden dengan teknik penarikan sampel menggunakan teknik purposive sampling. Jenis data yang digunakan yaitu data primer dan pengumpulan datanya melalui penyebaran kuesioner, teknik analisis yang digunalkan dalam penelitian ini adalah Regresi Linier Berganda.

Dari hasil analisis data diketahui bahwa berdasarkan hasil analisis terbukti bahwa secara simultan tabungan (x1), suku bunga (x2), lokasi (x3), dan iklan (x4)

berpengaruh terhadap keputusan nasabah Bank X di Surabaya. Sedangkan secara parsial, tabungan (x1), suku bunga (x2), dan lokasi (x3) berpengaruh, tapi variabel

iklan atau promosi (x4) tidak berpengaruh secara parsial terhadap keputusan

nasabah Bank X di Surabaya.

BAB I

PENDAHULUAN

1.1

Latar Belakang Masalah

Saat ini banyak sekali bermunculan perusahaan yang bergerak dalam sektor jasa

dan pelayanan, hal ini menjadi suatu bagian yang terpenting supaya perusahaan selalu

dapat mempertahankan pelanggan yang sudah ada dan dapat dengan mudah menarik

konsumen baru. Sehingga dapat dikatakan bahwa perusahaan jasa merupakan salah satu

sektor penunjang keberhasilan ekonomi. Dalam beberapa tahun terakhir jasa layanan

semakin mendapatkan perhatian dari kalangan dunia usaha, terutama pada industri atau

perusahaan yang bergerak dalam bidang jasa seperti halnya perbankan. Industri

perbankan yang tumbuh dan berkembang, semakin banyak menawarkan berbagai jenis

produk dan jasa perbankan. Hal ini menyebabkan usaha perbankan menghadapi

persaingan yang sangat ketat apalagi didukung dengan semakin mudahnya prosedur

mendirikan bank dan membuka jaringan kantor cabang, gencarnya promosi dan

pemasangan iklan, serta menawarkan produk tabungan berhadiah. Dalam upaya

meningkatkan daya saing, pihak bank harus mampu mengembangkan dan meningkatkan

kualitas pelayanannya.

Bank sebagai lembaga keuangan mempunyai peranan yang sangat penting bagi

Keuangan pemasaran memegang peranan yang sangat penting dalam menentukan

jumlah nasabah sebuah bank. Apalagi nasabah benar-benar memiliki kebebasan untuk

pindah ke bank lain, jadi apabila kegiatan pemasaran tidak dilakukan dengan baik dan

tidak sesuai dengan harapan nasabah maka tiap nasabah dapat dengan mudah pindah ke

bank lain. Untuk menunjang kegiatan pemasaran yang baik harus ditunjang dengan

teknik dan prosedur yang benar sehingga fasilitas-fasilitas yang terdapat pada bank dapat

berfungsi dengan baik dan benar. Itu semua ditunjang dengan kegiatan pemasaran yang

baik. Kepuasan konsumen atau nasabah akan tercipta dengan baik apabila terjadi

interaksi yang baik diantara keduanya.

PT Bank X sebagai salah satu bank milik BUMN (Badan Usaha Milik Negara)

dan merupakan salah satu bank yang saat ini mempunyai banyak jenis layanan salah

satunya adalah tabungan X. Bank ini mempunyai konsep pelayanan terhadap konsumen

atau nasabahnya yaitu dengan adanya moto melayani negeri kebanggaan bangsa serta

menunjukkan kepuasan konsumen merupakan hal yang paling diutamakan dalam

menjaring dan mempertahankan nasabah.

Konsumen yang dimaksud dalam hal ini adalah nasabah Bank X Surabaya yang

telah setia menggunakan tabungan harian.

Bank X Surabaya merupakan salah satu bank BUMN yang ada dikawasan

Surabaya. Selain Bank X ada pula bank-bank lain, disini terlihat sangat jelas persaingan

antar bank yang satu dengan yang lain didalam mendapatkan nasabah maka disinilah

dituntut kerja keras dalam kegiatan pemasaran untuk lebih memperkenalkan Bank X

dan memiliki ketentuan paling mudah dan murah jika dibanding dengan bank-bank lain

sekitarnya. Misalnya untuk setoran awal di Bank X Rp. 250.000,- sedangkan di Bank

Mandiri Rp. 500.000,-.

Bank X selalu meningkatkan kegiatan pemasaranya supaya dapat selalu bersaing

dengan bank-bank kompetitor yang ada disekitarnya. Maka dari itu untuk para nasabah

Bank X menyediakan X Internet Banking yang merupakan layanan transaksi perbankan

melalui jaringan internet selama 24 jam 7 hari seminggu, bagi nasabah bank X yang

menginginkan kemudahan dalam bertransaksi perbankan baik dari personal komputer,

laptop dan notebook. Selain itu bank X juga menyediakan layanan X phoneplus yang

merupakan layanan phone banking yang menawarkan kemudahan untuk bertransaksi

perbankan selama 24 jam dimanapun nasabah berada. Para nasabah dapat terbebas dari

kesulitan untuk mengingat jatuh tempo tagihan-tagihan rutin pribadi dan keluarga dengan

memanfaatkan fasilitas layanan dari X phoneplus. Untuk bisa menggunakan layanan

phoneplus, nasabah hanya melakukan aktivasi keanggotaan melalui X ATM serta aktivasi

transaksi finansial di kantor cabang X terdekat.

Jumlah nasabah Bank X Surabaya dari Desember 2011 sampai dengan Februari

2012 selalu mengalami peningkatan,

hal ini bisa dilihat pada tabel dibawah ini.Tabel 1.1 menunjukkan per kembangan jumlah

nasabah yang aktif di Bank X

Tabel 1.1

Jumlah Nasabah

Bank X Surabaya

Tahun Bulan Jumlah

2011 Desember 86.252

2012 Januar i 87.487

2012 Febr uar i 88.743

Sumber : Bank X Sur abaya

Dar i tabel ter sebut diatas, t er lihat bahw a

Bank X Surabaya

mengalami

peningkatan. Ini terbukti dengan peningkatan jumlah nasabah dari bulan Desember 2011

sampai februari 2012, adanya kenaikan jumlah nasabah pada tiap tahunnya ini karena

berkaitan dengan kegiatan pemasaran yaitu bagaimana Bank X Surabaya menarik para

konsumen atau nasabah untuk menabung di Bank X. Selain itu Bank X mempunyai

beberapa produk tabungan yang ditawarkan kepada konsumen untuk nasabah sebagai

pertimbangan memilih tabungan yang tepat. Berikut adalah tabel mengenai jumlah

nasabah untuk mengetahui perbandingan banyaknya peminat yaitu nasabah pada produk

tabungan yang ada di Bank X Surabaya per bulan Februari tahun 2012

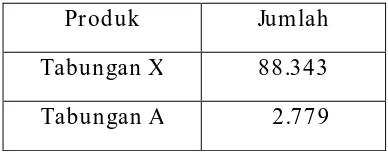

Tabel 1.2

Pr oduk Tabungan X dan jumlah Nasabahnya per bulan Febr uar i tahun 2012

Pr oduk Jumlah

Tabungan X 88.343

Tabungan M 3.586

Tabungan P 14.457

Tabungan B 3.962

Tabungan E.S 114

Tabungan B.N.P 203

Tabungan H.I 2.171

Tabungan TKI 11.094

Tabunganku 1.001

Tabungan P.A.K 1.812

Sumber : Bank X Sur abaya

Dar i tabel di atas, Bank X mempunyai 11 macam pr oduk tabungan yang telah

diketahui per bandingan jumlah nasabah dar i 11 macam tabungan yang dim iliki oleh

Bank X . Ter lihat jelas bahw a pr oduk tabungan X banyak dim inati oleh nasabah.

Hal

tersebut disebabkan beberapa faktor yaitu manfaat produk tabungan tersebut, Lokasi yang

strategis yaitu jarak rumah nasabah menuju bank, promosi yang dibuat oleh Bank untuk

menarik konsumen agar menabung dan suku bunga yang tinggi.

Kegiatan pemasaran sangat diperlukan dalam meningkatkan jumlah nasabah dan

mempertahankan nasabah yang sudah ada dalam melakukan keputusan menabung, cara

menentukan kegiatan pemasaran ini ditunjang dengan faktor-faktor Bauran Pemasaran

yaitu : 1) Variabel Tabungan merupakan sesuatu yang ditawarkan ke konsumen atau

pasar untuk mendapatkan perhatian untuk dibeli, digunakan, dan dikonsumsi yang dapat

memenuhi keinginan dan kebutuhan. Dalam dunia perbankan produk disini adalah jasa.

di dalam dunia perbankan lebih ditekankan kepada lokasi kantor dan lokasi ATM, hal ini

disebabkan agar nasabah mudah menjangkau setiap lokasi bank yang ada harus

memberikan rasa aman dan nyaman kepada seluruh nasabah. 4) Variabel Iklan

merupakan produk yang ditawarkan kepada nasabah atau calon nasabah, promosi

dilakukan untuk mempertahankan nasabah lama dan menarik nasabah baru.

Berdasarkan alasan tersebut maka peneliti tertarik untuk meneliti salah satu kantor

cabang di Surabaya tentang “Variabel-Variabel yang Mempengaruhi Keputusan

Nasabah untuk Menabung di Bank X Surabaya”

1.2

Perumusan Masalah

Berdasarkan uraian tersebut diatas, maka penulis merumuskan permasalahan

sebagai berikut :

1.

Apakah terdapat pengaruh yang signifikan secara simultan variabel tabungan,

suku bunga, lokasi bank, dan iklan dengan keputusan nasabah menabung di Bank

X Surabaya ?

1.3

Tujuan Penelitian

Berdasarkan perumusan masalah diatas maka tujuan penelitian ini adalah :

1.

Untuk menganalisis variabel tabungan, suku bunga, lokasi bank, dan iklan secara

simultan terhadap keputusan nasabah menabung di Bank X Surabaya.

2.

Untuk menganalisis variabel tabungan, suku bunga, lokasi bank, dan iklan secara

parsial terhadap keputusan nasabah menabung di Bank X Surabaya.

1.4

Manfaat Penelitian

Adapun manfaat yang dapat diambil dari penelitian ini adalah sebagai berikut :

a.

Manfaat teoritis

1.

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan masukan untuk

pengembangan ilmu pengetahuan khususnya teori mengenai pemasaran

utamanya yang terkait dengan variabel-variabel yang diteliti.

b.

Secara praktis

1.

Bagi perusahaan dalam pengambilan kebijakan yang berhubungan dengan

manajemen pemasaran, khususnya yang menyangkut keputusan nasabah

untuk menabung di Bank X Surabaya.

KAJ IAN PUSTAKA

2.1 Landasan Teor i 2.1.1 Pemasar an

Berbagai pengertian tentang pemasaran dirumuskan oleh banyak ahli, tetapi tidak sedikit pula orang yang menanggapi bahwa pemasaran berarti penjualan atau promosi belaka. Pemasaran merupakan salah satu dari kegiatan pokok yang dilakukan perusahaan dalam usaha mempertahankan kelangsungan hidup untuk berkembang dan mendapatkan laba semaksimal mungkin.

Definisi pemasaran menurut Philip Kotler yang dikutip oleh Marius Angipora dalam bukunya Dasar-Dasar Pemasaran (2002;3), bahwa pemasaran merupakan kegiatan manusia yang diarahkan untuk memuaskan kebutuhan dan keinginan manusia melalui proses pertukaran. Sedangkan menurut Stanton dikutip oleh Rimiati dan Suratno (2003;18), merumuskan pemasaran sebagai sistem keseluruhan dari kegiatan usaha yang ditujukan untuk merencanakan produk, menentukan harga, mempromosikan dan mendistribusikan barang-barang yang dapat memuaskan keinginan dan kebutuhan kepada para konsumen yang ada maupun konsumen potensial.

semakin meningkat, para pesaing justru semakin gencar melakukan usaha pemasaran dalam rangka memasarkan produknya.

Dalam melakukan kegiatan pemasaran suatu perusahaan memiliki beberapa tujuan yang hendak dicapai, baik tujuan jangka pendek maupun tujuan jangka panjang. Dalam jangka pendek biasanya untuk merebut hati konsumen terutama untuk produk yang baru diluncurkan. Sedangkan dalam jangka panjang dilakukan untuk mempertahankan produk-produk yang sudah ada agar tetap eksis.

Berikut ini beberapa tujuan suatu perusahaan dalam melakukan kegiatan pemasaran antara lain:

1. Dalam rangka memenuhi kebutuhan para pelanggan akan suatu produk maupun jasa

2. Dalam rangka memenuhi keinginan para pelanggan akan suatu produk maupun jasa.

3. Dalam rangka memberikan kepuasan semaksimal mungkin terhadap pelanggannya.

4. Dalam rangka meningkatkan penjualan dan laba.

5. Dalam rangka ingin menguasai pasar dan menghadapi pesaing. 6. Dalam rangka memperbesar kegiatan usaha.

Bagi dunia perbankan yang merupakan badan usaha yang berorientasi profit, kegiatan pemasaran sudah merupakan suatu kebutuhan utama dan sudah merupakan suatu keharusan yang harus dijalankan. Tanpa kegiatan pemasaran jangan diharapkan kebutuhan, dam keinginan pelanggannya akan terpenuhi. Oleh karena itu, bagi dunia usaha apalagi seperti usaha perbankan perlu mengemas kegiatan pemasarannya secara terpadu dan terus-menerus melakukan riset pasar.

Pemasaran harus dikelola secara profesional, sehingga kebutuhan dan keinginan pelanggan akan segera terpenuhi dan terpuaskan pengelolaan pemasaran, bank yang profesional inilah yang disebut dengan nama Manajemen Pemasaran Bank.

Selama ini pengertian pemasaran oleh berbagai organisasi sering disalahartikan. Tidak sedikit organisasi menyebut pemasaran sama dengan promosi atau periklanan atau penjualan. Bahkan departemen pemasaran pun, sering disebut departemen penjualan, termasuk manajer pemasaran diartikan sebagai manajer penjualan, sedang staf pemasaran hanyalah dianggap sebagai salesmen.

baru sepotong - sepotong.

Menurut Philip Kotler dikutip oleh Kasmir ( 2004;61 ) mendefinisikan pemasaran adalah suatu proses sosial dam manajerial dengan mana individu dan kelompok memperoleh apa yang mereka butuhkan dan inginkan dengan cara menciptakan serta mempertukarkan produk dam nilai dengan pihak lain.

Dari pengertian tersebut di atas dapat diuraikan bahwa pemasaran merupakan usaha untuk memenuhi kebutuhan dan keinginan para nasabahnya terhadap produk dan jasa. Untuk mengetahui kebutuhan dan keinginan konsumen, maka setiap perusahaan perlu melakukan riset pemasaran, karena inilah dapat diketahui keinginan dan kebutuhan konsumen yang sebenarnya.

Pengertian kebutuhan manusia ( nasabah ) adalah suatu keadaan dimana dirasakan tidak ada dalam diri seseorang, seperti kebutuhan akan rasa aman., lapar, haus, dan kebutuhan Iainnya. Dalam praktiknya kebutuhan konsumen atau nasabah adalah sebagai berikut :

1. Kebutuhan akan produk dan jasa.

2. Kebutuhan rasa aman dalam menggunakan produk atau jasa tersebut 3. Kebutuhan kenyamanan menggunakan produk atau jasa tersebut 4. Kebutuhan untuk dihormati dan dihargai.

5. Kebutuhan untuk persahabatan. 6. Kebutuhan untuk diberi perhatian. 7. Kebutuhan status ( prestise ). 8. Kebutuhan Aktualisasi diri.

adalah merupakan kebutuhan yang dibentuk oleh kultur dan kepribadian individu . Contoh keinginan konsumen adalah sebagai berikut :

1. Ingin memperoleh pelayanan yang cepat.

2. Ingin agar bank dapat menyelesaikan masalah yang sedang dihadapi. 3. Ingin memperoleh komitnen perusahaan.

4. Ingin memperoleh pelayanan yang bermutu ( cepat dan memuaskan ) 5. Ingin memperoleh kepuasan atas penggunaan produk atau jasa. 6. Ingin dihargai dan dihormati.

7. Ingin memperoleh perhatian. 8. Ingin memperoleh status ( prestise ).

9. Ingin memperoleh keuntungan atau manfaat

2.1.2 Manajemen Pemasaran

Menurut Kotler dan Armstrong ( 200I;18 ), manajemen pemasaran sebagai analisis, perencanaan., implementasi, dan pengendalian dari program yang dirancang untuk menciptakan, membangun, dan memelihara pertukaran yang menguntungkan dengan pembeli sasaran untuk mencapai tujuan perusahaan.

Menurut Kotler ( 20U2;9 ), manajemen perusahaan adalah proses perencanaan dan pelaksanaan pemikiran, penetapan harga, promosi, serta penyaluran gagasan, barang dan jasa untuk menciptakan pertukaran yang memuaskan tujuan-tujuan individu dan organisasi.

pelaksanaan dan pengawasan. Kegiatan-kegiatan tersebut dapat berhasil apabila didasarkan pada analisis terhadap kebutuhan, keinginan, persepsi dan kecenderungan untuk memiliki tentang desain produk, harga, lokasi dan promosi yang efektif dari konsumennya. Sehingga bisa. Berhasil dalam mencapai tujuan perusahaan 3 yaitu mengadakan analisis, perencanaan, pelaksanaan dan pengendalian atas program-program pemasaran yang telah ditetapkan dan dikelola sebaik-baiknya.

2.1.3 Konsep-Konsep Pemasaran

Dalam kegiatan pemasaran terdapat beberapa konsep yang masing - masing konsep memiliki tujuan yang berbeda. Konsep ini timbul dari satu periode ke periode lainnya akibat perkembangan pengetahuan baik produsen maupun konsumen. Penggunaan konsep ini tergantung kepada perusahaan yang juga dikaitkan dengan jenis usaha dan tujuan perusahaan yang bersangkutan.

Menurut Kasmir ( 2004 ; 68 ), saat ini terdapat 5 konsep dalam pemasaran yang mana masing-masing konsep sating bersaing satu sama lainnya. Setiap konsep dijadikan landasan pemasaran oleh masing-masing perusahaan untuk menjalankan kegiatan pemasarannya. Adapun konsep-konsep yang dimaksud adalah sebagai berikut:

1. Konsep Produksi

distribusi yang seluas - luasnya dengan harga ditekan serendah mungkin. 2. Konsep Produk

Konsep produk berpegang teguh bahwa konsumen akan menyenangi produk yang menawarkan mutu dan kinerja yang paling baik serta memiliki keistimewaan yang mencolok.

3. Konsep Penjualan

Kebanyakan konsumen tidak akan membeli cukup banyak produk, terkecuali perusahaan menjalankan suatu usaha promosi dan penjualan yang kokoh. Oleh karena itu, perusahaan harus menjalankan usaha – usaha promosi dan penjualan dalam rangka mempengaruhi konsumen. Konsep penjualan biasanya diterapkan pada produk-produk asuransi atau ensiklopedia juga untuk lembaga nirlaba seperti parpol. Dalam konsep ini kegiatan pemasaran ditekankan lebih agresif melalui usaha-usaha promasi yang gencar.

4. Konsep Pemasaran

Konsep pemasaran menyatakan bahwa kunci untuk mencapai sasaran organisasi tergantung pada Penentuan kebutuhan dan keinginan pasar sasaran. 5. Konsep Pemasaran Kemasyarakatan

Konsep pemasaran kemasyarakatan menyatakan bahwa tugas perusahaan adalah menentukan kebutuhan, keinginan dan minat pasar sasaran dan memberikan kepuasan yang diinginkan secara lebih efektif dan efisien dibandingkan para pesaing sedemikian rupa, sehingga dapat mempertahankan dan mempertinggi kesejahteraan masyarakat.

konsep pemasaran yang bersifat kemasyarakatan atau paling tidak yang menggunakan konsep pemasaran. Dalam kedua konsep itu jelas tertuang bahwa pelanggan benar-benar harus diperhatikan. Tujuannya adalah agar pelanggan tetap setia menggunakan produk atau jasa-jasa yang dihasilkan oleh bank.

2.1.4 J asa

Menurut Nirwana ( 1004;4 ), jasa atau service memiliki definisi sebagai suatu barang atau produk yang sifatnya tidak dapat dipegang secara fisik. Tetapi keberadaan jasa tersebut lebih merupakan bentuk manfaat yang dapat dirasakan oleh yang memanfaatkan jasa tersebut.

Menurut Adrian Payne ( 2000;8 ), jasa merupakan suatu kegiatan yang memiliki beberapa unsur intangibility ( tidak berwujud fisik ) yang berhubungan dengannya yang melibatkan beberapa interaksi dengan konsumen atau dengan property dalam kepemilikannya dan tidak menghasilkan transfer kepemilikan. Perubahan kondisi mungkin saja terjadi dan produksi jasa bisa saja berkaitan atau bisa pula tidak berkaitan dengan produk fisik.

Sedangkan menurut Philip Kotler yang dikutip oleh Husein Umar (2003;3), jasa adalah setiap tindakan atau perbuatan yang dapat ditawarkan oleh suatu pihak, yang pada dasarnya bersifat intangible ( tidak berbentuk fisik ) dan tidak menghasilkan kepemilikan sesuatu. Produk jasa bisa berhubungan dengan produk fisik maupun tidak.

fisik yang disertai jasa pendukung, produk hibrid dimana posisi barang dan jasa relative, berimbang, jasa utama yang, didukung oleh barang, dan jasa murni.

2.1.5 Pemasar an J asa

Konsep pemasaran jasa menegaskan bahwa kesuksesan sebuah organisasi dalam mewujudkan tujuannya sangat dipengaruhi oleh kemampuannya dalam mengidentifikasi kebutuhan dan keinginan pelanggan sasarannya dan memberikan kepuasan yang diharapkan secara lebih efektif dan efisien daripada pesaingnya.

Menurut Fandy Tjiptono ( 2005;30 ), pemasaran jasa merupakan seperangkat alat yang dapat digunakan oleh pemasar untuk bentuk karakteristik jasa yang ditawarkan kepada pelanggan. Pemasaran jasa. tidak bisa dilepaskan dari dinamika situasi dan kondisi sejumlah factor eksternal yang melingkupinya. Menurut Yazid ( 2001;14 ), pemasaran Jasa adalah sebagai swatu sistem atau merupakan penggabungan dari sistem operasi dan sistem penyajian jasa dengan media yang dipakai untuk mengkomunikasikan jasa kepada konsumen.

Sedangkan menurut Alma Buchari ( 2000;204 ), pemasaran jasa merupakan layanan yang diberikan kepada konsumen dalam hubungannya dengan prodak tertentu.

Pemasaran jasa dipandang sebagai suatu sistem, maka akan terdiri dari sistem bisnis jasa dan elemen-elemen yang memberi kontribusi kepada pandangan konsumen terhadap organisasi secara keseluruhan.

diluar bauran pemasaran ( produk, harga, lokasi dan promosi ) yang biasa dikontrol dan di koordinasikan untuk keperluan komunikasi dengan memuaskan konsumen jasa, elemen-elemen tersebut adalah orang (people or participantc ), lingkungan fisik dimana jasa diberikan atau bukti fisik ( physical evidence ) dan proses jasa itu sendiri ( process ). Akan tetapi karena pemasaran jasa lebih banyak unsur intangibelnya, tidak dapat diraba karena sifatnya tidak berwujud hanya dapat dirasakan manfaat dan kegunaannya oleh konsurnen sehingga para konsumen mempunyai suatu batasan tersendiri di dalam menilai produk yang ditawarkan.

2.1.6 J asa Per bankan

Menurut Lukman Dendawijaya ( 2003;29 ), Jasa perbankan menawarkan berbagai macam jasa lainya yang mencakup jasa perbankan dalam negeri dan jasa perbankan luar negeri. Diantaranya adalah sebagai berikut :

1. Jasa perbankan dalam negeri, antara lain :

a. Kiriman uang dalam negeri ( transfer dalam negeri ) b. Delegasi kredit

c. Inkaso

d. Bank guarantee e. Surat keterangan bank

f. Safe Deposit Box ( DB )

i. Kartu bank j. Fasilitas on line 2. Jasa perbankan luar negeri

a. Kiriman uang luar negeri ( transfer luar negeri )

b. Draft c. Collection d. Garansi bank e. Traveler check ( Tr ) f. Transaksi ekport import

2.1.7 Bank

Pengertian bank pada awalnya dikenalnya adalah suatu meja tempat rnenukar uang. Lalu pengertian berkembang menjadi tempat penyimpanan uang dan seterusnya. Pengertian itu tidaklah salah, karena pengertian pada saat itu sesuai dengan kegiatan bank pada saat itu. Namun Semakin modernnya perkembangan dunia perbankan, maka pengertian bank pun berubah pula.

Sedangkan pengertian bank menurut Undang-Undang Nomor 10 Tahun 1998 bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpati dan menyalurkannya ke masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Dari kedua pengertian, di atas dapat disimpulkan bahwa bank merupakan lembaga keuangan yang kegiatannya adalah :

1) Menghimpun dana (finding) dari masyarakat dalam bentuk simpanan, dalam hal ini bank sebagai tempat menyimpan uang atau berinvestasi bagi masyarakat. Tujuan utama masyarakat menyimpan uang biasanya adalah untuk kedamaian uangnya. Kemudian untuk melakukan investasi dengan harapan memperoleh bunga dari hasil simpanannya.

2) Menyalurkan dana ( lending ) ke masyarakat, dalam hal ini bank memberikan pinjaman ( kredit ) kepada masyarakat. Dengan kata lain bank menyediakan dana bagi masyarakat yang membutuhkannya. Pinjaman atau kredit yang diberikan dibagi dalam berbagai jenis sesuai dengan keinginan nasabah. Sebelum kredit diberikan, bank harus menilai dulu apakah kredit tersebut memberikan atau tidak.

3) Memberikan jasa-jasa bank lainnya (services) seperti penerimaan uang

(transfer), penagihan surat-surat berharga yang berasal dari dalam kota ( clearing ), penagihan yang berasal dari luar kota dan luar negeri ( inkaso ),

2.1.8 Pemasar an Bank

Pengertian pemasaran bagi setiap perusahaan tidak ada perbedaannya. Hanya yang menjadi masalah adalah penerapan pemasaran untuk setiap jenis perusahaan memiliki karakteristik tersendiri. Misalnya, pemasaran yang dijalankan untuk perusahaan yang menghasilkan produk berupa barang tertentu akan sangat berbeda dengan perusahaan yang memiliki produk jasa seperti perusahaan keuangan Bank sebagai perusahaan yang bergerak di bidang keuangan, produk yang diperjual-belikan merupakan jasa keuangan. Oleh karena itu, perlakuan pemasaran terhadap dunia perbankan pun sedikit berbeda dengan perusahaan lainnya.

Menurut Kasmir ( 2004;63 ), pengertian pemasaran bank adalah. suatu proses untuk menciptakan dan mempertukarkan produk atau jasa bank yang ditujukan untuk memenuhi kebutuhan dan keinginan nasabah dengan cara memberikan kepuasan.

Dari definisi ini beberapa pengertian yang perlu untuk kita ketahui adalah sebagai berikut:

Produk bank adalah jasa yang ditawarkan kepada nasabah untuk mendapatkan perhatian, untuk dimiliki, digunakan atau dikonsumsi untuk memenuhi };kebutuhan dan keinginan nasabah. .

Produk bank terdiri dari simpanan ( giro, tabungan, dan deposito ), pinjaman (kredit ), atau jasa bank lainnya seperti transfer, kliring, inkaso, safe deposit box,

2.1.9 Tujuan Pemasaran Bank

Setiap tindakan yang dilakukan apakah oleh perusahaan atau badan usaha tentu mengandung maksud dan tujuan tertentu. Penetapan tujuan ini disesuaikan dengan keinginan pihak manajemen perusahaan itu sendiri. Badan usaha dalam menetapkan tujuan yang hendak dicapai dapat dilakukan dengan berbagai pertimbangan matang. Kemudian ditetapkan cara-cara untuk mencapai tujuan tersebut.

Dalam praktiknya tujuan suatu perusahaan dapat bersifat jangka pendek maupun jangka panjang. Dalam jangka pendek biasanya hanya bersifat sementara dan juga dilakukan sebagai langkah untuk mencapai tujuan jangka panjang. Demikian pula dalam hal menjalankan kegiatan pemasaran suatu perusahaan memiliki banyak kepentingan untuk mencapai tujuan yang diharapkan.

Menurut Kasmir ( 2004;66 ), tujuan pemasaran bank adalah untuk :

1) Memaksimumkan konsumsi atau dengan kata lain memudahkan dan merangsang konsumsi, sehingga dapat menarik nasahah untuk membeli produk yang ditawarkan bank secara berulang-ulang.

2) Memaksimumkan kepuasan pelanggan melalui berbagai pelayanan yang meningkatkan nasabah. Nasabah yang puas akan menjadi ujung tombak pemasaran selanjutnya, karena kepuasan ini akan ditularkan kepada nasabah lainnya melalui ceritanya ( getuk tular ).

kepada nasabah dan menciptakan iklim yang efisien.

Kepuasan pelanggan dalam dunia perbankan harus diartikan secara menyeluruh, jangan sepotong-sepotong. Artinya, nasabah akan merasa sangat puas bila komponen kepuasan tersebut dapat terpenuhi secara lengkap. Berikut ini kepuasan nasabah dalam dunia perbankan sebagai berikut :

1. Tangibles

Merupakan bukti fisik yang harus dimiliki oleh karyawan bank, seperti gedung, perlengkapan kantor, daya tarik karyawan, sarana komunikasi, dan sarana fisik lainnya. Oleh karena itu bukti fisik harus menarik dan modern. 2. Responsivitas

Yaitu adanya keinginan dan kemauan; karyawan bank dalam membicarakan pelayanan kepada pelanggan.

3. Assurance

Adanya jaminan bahwa karyawan memiliki pengetahuan, komponenya, kesopanan, dan sifat atau perilaku yang dapat dipercaya. Hal ini sangat penting agar nasabah yakin akan transaksi yang mereka lakukan benar dan tepat sasaran.

4. Reliabilitas

Yaitu kemampuan bank dalam memberikan pelayanan yang telah dijanjikan dengan cepat, akurat serta memuaskan pelanggannya.

5. Empati

2.1.10 J enis – J enis Bank

Menurut Kasmir ( 2004;17 ), adapun jenis perbankan dewasa ini ditinjau dan berbagai segi antara lain:

1. Dilihat dari Segi fungsinya

Menurut Undang-Undang Pokok Perbankan Nomor 7 Tahun 1992 dan ditegaskan lagi dengan keluarnya Undang-Undang RI. Nomor 10 Tahun 1W' maka jenis perbankan berdasarkan fungsinya terdiri dari :

A. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah ( Islam ) yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa. yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada. Begitu pula dengan wilayah operasinya dapat dilakukan di diseluruh wilayah Indonesia, bahkan luar negeri ( cabang ). B. Bank Perkreditan Rakyat ( BPR )

Bank Perkreditan Rakyat ( BPR ) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah. dalam kegiatannya BFR tidak memberikan jasa lalu lintas pembayaran (% ayah operasinya dapat dilakukan diseluruh wilayah Indonesia dan luar negeri ). Artinya, jasa- jasa perbankan yang ditawarkan RPR jauh lebih sempit jika dibandingkan dengan kegiatan atau jasa bank umum.

2. Dilihat dari Segi Kepemilikannya

dimiliki bank yang bersangkutan. Jenis bank dilihat dari segi kepemilikan adalah :

A. Bank Milik Pemerintah

Merupakan bank yang Ate pendiriannya maupun modal bank ini sepenuhnya dimiliki oleh Pemerintah Indonesia, sehingga keuntungan bank ini dimiliki oleh pemerintah pula. Contoh bank-bank milik pemerintah adalah :

a. Bank Negara Indonesia 46 ( BNI 46 ) b. Bank Rakyat Indonesia ( BRI )

c. Bank Tabungan Negara ( BTN ) d. Bank Mandiri

B. Bank Milik Swasta Nasional

Menetapkan bank yang seluruh atau sebagian besar sahamnya dimiliki oleh swasta nasional. Contoh bank-bank milik swasta nasional adalah : a. Bank Bumi Putera

b. Bank Central Asia ( BCA ) c. Bank Danamon

d. Bank Internasional Indonesia ( BII ) e. Bank Niaga

f. dan bank swasta lainya C. Bank Milik Koperasi

D. Bunk Milik Asing

Merupakan bank yang kepemilikannya 100% oleh pihak asing ( luar negeri ) di Indonesia. Bank jenis ini merupakan cabang dari bank yang ada di luar negeri, baik swasta asing maupun pemerintah asing. Contoh bank asing antara lair :

a. ABN AMRO Bank

b. American Express Bank ( milik Amerika ) c. Bank of Tokyo ( milik Tokyo )

d. HSBC (milik Hongkong ) e. dan bank asnig lainnya E. Bank Milik Campuran

Merupakan bank yang sahamnya dimiliki oleh dua belah pihak yaitu dalam negeri dan luar negeri. Contoh bank campuran adalah :

a. Bank Finconesia b. Bank Merincorp

c. Bank Sakura Swadarma d. Mitshubishi Buana Bank

e. dan bank milik campuran lainnya

3. Dilihat dari Segi Status

sebagai berikut : a. Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan.

b. Bank Non Devisa

Merupakan bank yang belum mempunyai ijin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti }halnya bank devisa.

4. Dilihat dari Segi Cara Menentukan Harga

Dalam menentukan harga, bank terbagi dalam 2 kelompok besar yaitu : A. Bank yang Berdasarkan Prinsip Konvensional ( Barat )

Dalam mencari keuntungan danmenentukan }harga kepada nasabahnya, bank yang berdasarkan prinsip konvensional menggunakan dua metode yaitu :

a. Menetapkan bunga sebagai harga, untuk produk simpanan, seperti giro, tabungan maupun deposito. demikian pula untuk produk pinjaman (kredit) juga ditentukan berdasarkan tingkat suku bunga tententu. dikenal dengan istilah spread based.

b. Untuk jasa-jasa bank lainnya pihak perbankan konvensional ( barat ) menggunakan atau menerapkan berbagai biaya-biaya dalam nominal atau presentase tertentu. Dikenal dengan istilah fee based.

B. Bank yang Berdasarkan Prinsip Syariah ( Isiam )

konvensional. Bank ini berdasarkan Prinsip Syariah yaitu aturan perjanjian berdasarkan hukum. Islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya. Dalam menentukan harga atau mencari keuntungan bagi bank yang berdasarkan Prinsip Syariah adalah sebagai berikut :

a. Pembiayaan berdasarkan prinsip bagi hasil ( mudharobati )

b. Pembiayaan berdasarkan prinsip penyertaan modal ( musharakah )

c. Prinsip jual beli barang dengan memperoleh keuntungan ( nrurabalra:z )

d. Pembiayaan berang modal berdasarkan sewa murni tanpa pilihan

(jaralr)

Atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain ( ijarah wa iqtina )

2.1.11 Per ilaku Konsumen

Perilaku konsumen adalah dinamis itu berarti bahwa perilaku seorang konsumer, grup konsuman, ataupun masyarakat :luas selalu berubah dan bergerak sepanjang waktu. Hal ini memiliki implikasi terhadap studi perilaku konsumen demikian pula dengan pengembangan strategi pemasaran dalam hal studi perilaku konsumen, salah satu implikasinya adalah bahwa generalisasi perilaku konsumen biasanya terbatas untuk jangka waktu tertentu, produk dan individu atau grup tertentu.

Dari definisi diatas dapat diambil kesimpulan bahwa perilaku konsumen adalah studi tentang bagaimana individu mengambil keputusan untuk membelenjakan dagangan mereka baik berupa uang, tenaga dan waktu kedalam proses konsumsi. Yang termasuk dalam studi ini adalah apa yang diberi, mengapa dibeli, kenapa dibeli, dimana membeli, bagaimana cara membelinya, dan seberapa sering pengembalian tersebut dilakukan.

2.1.12 Faktor – Faktor Yang Mempengar uhi Per ilak u Konsumen

Menurut J. Setiadi Nugroho ( 2003;11 ) keputusan pembelian dari pembeli sangat dipengaruhi oleh beberapa faktor, antara lain:

1. Faktor-Faktor Kebudayaan a. Kebudayaan

Kebudayaan merupakan faktor penentu yang paling dalam dari keinginan dan perilaku seseorang. Bila makhluk-makhluk lainnya bertindak berdasarkan naluri, maka parilaku manusia umumnya dipelajari.

Setiap kebudayaan terdiri dari sub-budaya yang lebih kecil, yang memberikan identifikasi dan sosialisasi yang lebih spesifik untuk para anggotanya.

c. Kelas Sosial

Kelas sosial adalah kelompok-kelompok yang relatif homogen dan bertahan lama dalam suatu masyarakat yang tersusun secara hierarki dan keanggotaannya mempunyai nilai, mina, dan perilaku yang serupa.

2. Faktor-Faktor Sosial a. Kelompok Referensi

Kelompok referensi seseorang terdiri dari seluruh kelompok: yang mempunyai pengaruh langsung maupun tidak langsung terhadap sikap atau perilaku seseorang.

b. Keluarga

Kita dapat membedakan antara dua keluarga dalam kehidupan pembeli. Yang pertama adalah Keluarga Orientasi, yang merupakan orang tua seseorang dan yang kedua adalah Keluarga Prokreasi, yaitu pasangan hidup dananak-anak. Seorang keluarga merupakan organisasi pembeli dan konsumen yang paling penting dalam suatu masyarakat dan telah diteliti secara intensif.

c. Peran dan Status

3. Faktor-Faktor Pribadi

a. Umur dan Tahapan Dalam Siklus Hidup

Konsumsi seseorang juga dibentuk oleh tahapan siklus hidup kelwarga. Beberapa penelitian terakhir telah mengidentifikasikan tahapan-tahapan dalam siklus hidup psikologis. Orang-orang dewasa biasanya mengalami perubahan atau transformasi tertentu pada saat mereka menjalani hidupnya.

b. Pekerjaan

Para pemasar berusaha mengidentifikasikan kelompok-kelompok pekerja yang memiliki minat di atur rata-rata terhadap produk dan jasa tertentu. c. Keadaan Ekonomi

Yang dimaksud keadaan ekonomi seseorang adalah terdiri dari pendapatan yang dapat dibelanjakan, tabungan. dan harta, kemampuan untuk meminjam , dan sikap terhadap mengeluarkan lawan menabung.

d. Gaya Hidup

Gaya hidup seseorang adalah pola hidup didunia yang diekspresikan oleh kegiatan, minat, dan pendapat seseorang. Gaya hidup menggambarkan seorang secara keseluruhan yang berinteraksi. dengan lingkungan. Gaya hidup juga mencerminkan sesuatu dibalik kelas sosial seseorang.

e. Kepribadian dan Konsep Dini

4. Faktor-Faktor Psikologis a. Motivasi

Beberapa kebutuhan bersifat biogenik kebutuhan ini timbul dari suatu keadaan fisiologis tertentu. Sedangkan kebutuhan-kebutuhan lain bersifat psikogenik yaitu kebutuhan yang timbul dari keadaan fisiologis tertentu. b. Persepsi

Persepsi diidentifikasikan sebagai proses dimana seseorang memilih, mengorganisasikan, mengartikan masukan informasi untuk menciptakan suatu gambaran yang berarti dari dunia ini.

c. Proses Belajar

Proses belajar menjelaskan perubahan dalam perilaku seseorang yang timbul dari pengalaman.

d. Kepercayaan dan Sikap

Kepercayaan adalah suatu gagasan deskriptif yang memiliki seseorang terhadap sesuatu.

2.1.13 Keputusan Pembelian

atau jasa.

Menurut Fandy Tjiptono ( 1997;20 ) yang memberikan peranan di dalam proses keputusan membeli ada 5 yaitu :

1. Pengambilan Inisiatif ( initiatior )

Adalah seorang yang pertama-tama menyarankan atau memikirkan gagasan memberi produk atau jasa tertentu.

2. Orang Yang Mempengaruhi ( influences )

Adalah orang yang pandangan atau nasehatnya diperhitungkan dalam membuat suatu keputusan akhir.

3. Pembuatan Keputusan (Decides)

Adalah orang yang pada akhirnya menentukan sebagian besar atau keseluruhan keputusan membeli. apakah jadi membeli, apa yang dibeli, bagaimana membeli atau dimana membeli.

4. Pembeli (Buyer)

Adalah seseorang yang melakukan pembelian yang sebenarnya. 5. Pemakai ( User )

adalah seorang atau beberapa orang yang menikmati atau memakai produk atau jasa yang sudah dibeli.

2.1.14 Pr oses Penga mbilan Keputusan Pembelian

Proses pengambilan keputusan pembelian yang spesifik terdiri dari urutan kejadian berikut pengenalan masalah kebutuhan, pencarian informasi, evaluasi alternatif, keputusan pembelian, dan perilaku pasca pembelian.

Tugas pemasar adalah memahami perilaku pembeli pada tiap-tiap tahap dan pengaruh apa yang bekerja dalam tahap-tahap tersebut. Pendirian orang lain, faktor situasi tidak di antisipasi dan Resiko yang dirasakan dapat mempengaruhi keputusan pembelian, demikian pula tingkat kepuasan pasca pembelian konsumen dan tingkat pasca pembelian di pihak perusahaan. Pelanggan yang puas akan terus melakukan pembelian, pelanggan yang tidak puas akan menghentikan pembelian produk yang bersangkutan dan kemungkinan akan mnyebarkan berita tersebut pada teman-teman mereka. Karena itu perusahaan harus berusaha memastikan kepuasan konsumen pada semua tingkat dalam proses pembelian. (Ujang Sumarwan ;2004;16)

Secara rinci tahap-tahap tersebut dapat dilakukan sebagai berikut : 1. Pengenalan Masalah

Proses pembelian diawali saat pembeli menyadari adanya masalah kebutuhan pembeli menyadari terdapat perbedaan antara kondisi sesungguhnya dengan kondisi yang diinginkannya. Kebutuhan ini dapat disebabkan oleh rangsangan internal dari kebutuhan normal seseorang yaitu rasa lapar, dahaga, meningkat suatu tingkat tertentu dan berubah menjadi dorongan. 2. Pencarian Informasi

mencari informasi lebih banyak. Kita dapat membedakan dua tingkat yaitu keadaan tingkat pencarian informasi yang sedang-sedang saja yang disebut perhatian yang meningkat. Secara umum konsumen menerima informasi terbanyak dari suatu produk dari sumber komersial yaitu sumber yang didominasi oleh pemasar. Pada sisi lain, informasi yang paling efektif Justru berasal dari sumber –sumber pribadi. Setiap sumber informasi melaksanakan suatu fungsi yang agak berbeda dalam mempengaruhi keputusan membeli. Informasi komersial umumnya melaksanakan fungsi memberitahu, sedangkan sumber pribadi melaksanakan fungsi legitimasi dan atau evaluasi. 3. Evaluasi Alternatif

Bagaimana konsumen memproses informasi tentang pemilihan merek untuk membuat keputusan akhir. Ternyata tidak ada proses evaluasi yang sederhana dan tunggal yang digunakan oleh konsumen atau bahkan oleh satu konsumen pada seluruh situasi membeli . kebanyakan model dari proses evaluasi konsumen sekarang bersifat kognitif, yaitu mereka memandang konsumen sebagai pembentuk penilaian terhadap produk terutama berdasarkan pada pertimbangan yang sadar dan rasional.

4. Keputusan Membeli

mengurangi alternatif pilihan seseorang akan tergantung pada dua hal (1) intensitas sikap negatif orang lain tersebut terhadap alternatif pilihan konsumen dan (2) motivasi konsumen untuk menuruti keinginan orang lain tersebut. Semakin tinggi intensitas sikap negatif orang lain akan semakin dekat hubungan orang tersebut dengan konsumen, maka semakin besar kemungkinan konsumen akan menyesuaikan tujuan pembelian.

5. Perilaku Pasca Pembelian

Sesudah pembelian terhadap suatu produk yang dilakukan, konsumen akan mengalami beberapa tingkat kepuasan atau Ketidakpuasan. Konsumen tersebut juga akan terlibat dalam tindakan-tindakan sesudah pembelian dan penggunaan produk yang akan menarik minat pemasar. Pekerjaan pemasar tidak akan berakhir pada saat suatu produk dibeli, tetapi akan terus berlangsung hingga periode setelah pembelian.

6. Kepuasan Pasca Pembelian

Setelah membeli suatu produk, seorang konsumen mungkin mendeteksi adanya suatu cacat. Beberapa pembeli tidak menginginkan produk cacat tersebut, yang lain akan bersifat netral dan beberapa bahkan mungkin melihat cacat itu sebagai sesuatu yang meningkatkan nilai dari produk.

7. Tindakan-Tindakan Sesudah Pembelian

mengambil satu atau dua tindakan. Mereka mungkin akan mengurangi akibat Ketidak cocokannya dengan meninggalkan atau mengembalikan produk tersebut, atau mereka mungkin berusaha mengurangi Ketidak cocokannya dengan mencari informasi yang mungkin menginformasikan produk tersebut sebagai bernilai tinggi atau mengurangi informasi dengan menginformasikan produk tersebut sebagai produk bernilai rendah.

2.1.15 Per ilaku Pembelian

Pengambilan keputusan konsumen berbeda-beda, bergantung pada jenis keputusan pembelian. Pembelian yang rumit dan mahal mungkin melibatkan lebih banyak pertimbangan pembeli dan peserta. Philip Kotler (200;2202) membedakan empat jenis perilaku pembelian konsumen berdasarkan tingkat keterlibatan pembeli dan tingkat perbedaan merek ke empat jenis tersebut adalah sebagai berikut :

1. Perilaku Pembelian Yang Rumit

2. Perilaku Pembelian Pengurang Ketidaknyamanan

Kadang-kadang kondumen sangat terlibat dalam sebuah pembelian namun melihat sedikit perbedaan diantara berbagai merek. Keterlibatan yang tinggi didasari oleh fakta bawah pembelian tersebut mahal, jarang dilakukan dan berisiko. Dalam kasusu itu, pembeli akan berkeliling untuk mempelajari apa yang tersedia namun akan membeli cukup cepat, barang kali pembeli sangat peka terhadap harga yang baik atau terhadap kenyamanan berbelanja.

3. Perilaku Pembelian Karena Kebiasaan

Banyak produk dibeli dengan kondisi rendahnya keterlibatan konsumen dan tidak adanya perbedaan mereka yang signifikan. Perilaku konsumen dalam kasus produk dengan keterlibatan rendah tidak melalui urutan umum keyakinan, sikap, dan perilaku. Konsumen tidak secara luas mencari informasi tentang merek. Mengevaluasi karakteristik merek, dan memutuskan merek apa yang akan dibeli. Sebaliknya, konsumen menjadi penerima informasi pasif melalui menonton televisi atau melihat ikan di media cetak. Pengulangan iklan menciptakan keakrapan merek daripada keyakinan merek.

4. Perilaku Pembelian Yang Mencari Variasi

yang lain karena bosan atau ingin mencari rasa yang berbeda. Perpindahan merek terjadi karena mencari Variasi dan bukannya karena ketidakpuasan.

2.1.16 Faktor -Faktor Yang Ber hubungan Dengan Keputusan Membeli J asa Menurut James Enggel (2000;252) keputusan konsumen di dalam mengkonsumsi jasa, dimana hal-hal yang perlu dipertimbangkan yaitu keragaman produk yang tersedia, harga, lokasi (jarak) atau promosi penjualan, personal, pelayanan dan fasilitas –fasilitas yang tersedia.

Sedangkan menurut Fandy Tjiptono (2004;30) keputusan konsumen di dalam mengkonsumsi jasa merupakan seperangkat alat yang dapat digunakan pemasar untuk membentuk Karakteristik jasa yang ditawarkan kepada pelanggan sehingga menjadikan suatu faktor yang mempengaruhi kepuasan membeli jasa. Faktor-faktor yang dapat berpengaruh terhadap keputusan membeli jasa antara lain yaitu :

1) Produk (Product), merupakan bentuk penawaran organisasi jasa yang ditujukan untuk mencapai tujuan organisasi melalui pemuasan kebutuhan dan keinginan pelanggan.

2) Harga (Pricing), merupakan keputusan berkenan dengan penetapan harga. Keputusan penetapan harga berkenaan dengan kebijakan strategi dan taktis seperti tingkat harga, struktur diskon, syarat pembayaran, dan tingkat diskriminasi harga diantara berbagai kelompok pelanggan.

4) Saluran Distribusi (Place ), keputusan distribusi menyangkut kemudahan akses terhadap jasa bagi para pelanggan potensial (berpotensi untuk mengkonsumsi). Keputusan ini meliputi keputusan lokasi fisik (misalnya keputusan mengenai dimana sebuah bank atau hotel harus didirikan), selain itu keputusan menggunakan perantara untuk meningkatkan aksebilitas jasa bagi para pelanggan (misalnya apakah akan menggunakan jasa agen berjalan ataukah harus memasarkan sendiri secara langsung kepada konsumen). 5) Orang (People), bagi sebagian besar jasa orang merupakan unsur vital dalam

bauran pemasaran jasa. Oleh sebab itu setiap organisasi jasa harus secara jelas menentukan apa yang diharapkan dari setiap karyawan dalam interaksinya dengan pelanggan. Untuk mencapai standar yang ditetapkan maka perusahaan jasa harus memiliki; karyawan yang memiliki skill dalam melayani pelanggan.

6) Bukti Fisik (Phvsical Evidence), karakteristik intangible pada jasa menyebabkan pelanggan potensial tidak bisa menilai suatu jasa sebelum mengkonsumsinya. Bukti fisik iri bisa dalam berbagai bentuk misalnya variasi produk yang ditawarkan, penampilan staf yang rapi dan sopan, ruangan yang nyaman serta fasilitas-fasilitas lainnya yang dapat memberikan kemudahan dan kenyamanan bagi konsumennya.

8) Layanan (Customer Service), makna layanan pelanggan yang berbeda antara organisasi jasa. Dalam sektor jasa layanan pelanggan dapat diartikan sebagai kualitas total jasa yang dipresepsikan oleh pelanggan. Oleh karena itu tanggung jawab atas unsur bauran pemasaran jasa ini tidak bisa diisolasi (disendirikan) hanya pada bagian layanan pelanggan, tetapi menjadi perhatian dan tanggung jawab semua personel perusahaan.

Dalam penelitian ini penulis meneliti mengenai Faktor-faktor yang berhubungan dengan keputusan konsumen (nasabah) dalam hal ini yang berhubungan dengan bauran pemasaran yaitu produk berupa jenis tabungan, harga berupa suku bunga yang diberikan oleh bank, lokasi berupa tempat untuk melakukan transaksi dengan bank dan promosi berhubungan dengan cara menarik nasabah agar tetap menabung di Bank X. Adapun penjelasan mengenai faktor -faktor tersebut dalam hubungannya dengan tercapainya keputusan konsumen adalah sebagai berikut :

2.1.17 Baur an Pemasar an (Mar keting Mix)

Bauran pemasaran tersebut terdiri dari 4P (Product, Price, Place, danPromotion) :

1. Product/Produk

dengan objek fisik, jasa, orang, tempat, organisasi dan gagasan. 2. Price/Harga

Menurut Kotler dan Armstrong (2001:599), yang dimaksud dengan harga adalah jumlah uang yang harus dibebankan atas suatu produk atau jasa. Secara lebih luas, harga adalah jumlah nilai yang ditukarkan konsumen dengan manfaat dari memiliki atau menggunakan produk atau jasa tersebut.

3. Place/Saluran Distribusi

Menurut Kotler dan Armstrong (2001:6), yang dimaksud dengan saluran distribusi adalah Pemasaran sebagai proses social dan manajerial dimana setiap individu atau kelompok bisa mendapatkan kebutuhan dan keinginan melalui kegiatan menghasilkan dan melakukan pertukaran produk dan nilai dengan pihak lain.

4. Promotion/Promosi

Menurut Kotler dan Armstrong (2001:105), pemasaran modern tidak hanya memerlukan pengembangan produk baik penetapan harga yang menarik dan membuatnya tersedia bagi konsumen sasaran, tetapi jua harus bisa mengadakan komunikasi dengan konsumen-konsumennya. Mengadakan komunikasi dengan konsumen tentang produk yang dibuat, harga yang ditetapkan dan saluran distribusi yang disediakan oleh perusahaan inilah yang disebut dengan promosi.

2.1.18 Pr oduk Ber hubungan Dengan Keputusan Konsumen Faktor – faktor yang menentukan adanya motif membeli produk (Kotler, 2002: 206) :

a. Harga Suku bunga termasuk ke dalam faktor yang menjadi motif konsumen untuk membeli produk bank. Pengertian harga berbeda dengan produk lainnya. Semakin besar bunga yang ditawarkan merupakan murahnya harga suatu produk sehingga akan membuat tertarik para calon nasabah.

b. Service yang ditawarkan Pelayanan merupakan service yang di

tawarkan oleh bank kepada nasabahnya. Pelayanan yang baik akan dijadikan motif para nasabah untuk membeli produk bank.

c. Lokasi strategis Lokasi yang strategis dapat dijadikan motif nasabah dalam membeli produk bank. Strategis dalam hal ini diartikan bahwa letak atau lokasinya dapat dengan mudah dijangkau oleh nasabah dan terletak dipusat kegiatan perekonomian.

d. Kemampuan tenaga penjual Kepercayaan merupakan termasuk kemampuan tenaga penjual dimana faktor ini juga merupakan motif bagi para nasabah / konsumen dalam membeli suatu produk.

Produk yang dihasilkan oleh dunia usaha pada umumnya berbentuk dua macam, yaitu produk yang berwujud berupa barang yang dapat dilihat, dipegang, dan dirasa secara langsung sebelum dibeli dan produk yang tidak berwujud berupa jasa dimana tidak dapat dilihat atau dirasa sebelum membeli. Produk yang berwujud biasanya tahan lama, sedangkan untuk yang tidak berwujud tidak tahan lama.

Secara umum definisi produk adalah sesuatu yang dapat memenuhi kebutuhan dan keinginan pelanggan. Sedangkan pengertian produk menurut Philip Kotler yang dikutip oleh Kasmir ( 2004:136 ), adalah sesuatu yang dapat ditawarkan pasar untuk mendapatkan perhatian untuk dibeli, untuk digunakan atau dikonsumsi yang dapat memenuhi keinginan dan kebutuhan.

Dari pengertian di atas dapat disimpulkan bahwa produk adalah sesuatu yang memberikan manfaat baik dalam hal memenuhi kebutuhan sehari-hari atau sesuatu yang ingin dimiliki oleh konsumen. Untuk memenuhi keinginan dan kebetulan akan produk, maka konsumen harus mengorbankan sesuatu sebagai balas jasanya, misalnya dengan cara pembelian.

Produk memiliki ciri-ciri tersendiri untuk dapat dikatakan sebagai barang ataupun jasa. Dalam dunia perbankan di mana. Produk yang dihasilkan berbentuk jasa. Ataupun ciri-ciri karakteristik jasa adalah sebagai berikut :

1. Tidak Berwujud

Artinya tidak dapat dirasakan atau dinikmati sebelum jasa tersebut dibeli atau dikonsumsi ;

2. Tidak Terpisahkan

lainnya, tidak dapat dititipkan melalui orang lain. 3. Beraneka Ragam

Artinya jasa dapat diperjual-belikan dalam berbagai bentuk atau wahana seperti: tempat, waktu atau sifat.

4. Tidak Tahan Lama

Artinya jasa tidak dapat disimpan begitu jasa dibeli maka akan segera digunakan.

Agar produk yang dibuat laku di pasaran, maka menciptakan produk haruslah memperhatikan tingkat kualitas yang sesuai dengan keinginan nasabahnya. Produk yang berkualitas tinggi artinya memiliki nilai yang lebih tinggi dibandingkan dengan produk pesaing. Produk yang berkualitas tinggi sering disebut produk plus ( produk yang memiliki keunggulan lebih ) . Produk yang berkualitas tinggi yang berhasil diciptakan oleh bank akan memberikan berbagai keuntungan nark dalam jangka pendek maupun jangka panjang. Adapun keuntungan produk plus adalah sebagai berikut :

1) Dapat menarik penjualan, mengingat nasabah akan tertarik untuk membeli dan mempertahankan produk yang memiliki nilai lebih dengan terus melakukan transaksi.

2) Menimbulkan rasa bangga bagi nasabahnya yang memiliki produk plus ditengah-tengah masyarakatnya.

3) Menimbulkan rasa kepercayaan yang tinggi sehingga dapat mempertahankan nasabah lama dengan menggaet nasabah baru.

4) Menimbulkan kepuasan tersendiri bagi nasabah yang bersangkutan.

mudah. Banyak faktor yang harus dipertimbangkan atau dengan kata lain Kehadiran produk plus sangat tergantung dari berbagai pihak yang terkait dengan produk tersebat : untuk menciptakan produk plus sangat tergantung dari :

1) Pelayanan yang prima, karena produk bank sangat tergantung dari pelayanan yang diberikan oleh karyawan bank, maka kualitas pelayanan sangat menentukan keunggulan produk tersebut.

2) Pegawai yang profesional, para karyawan bank mulai dari yang paling rendah sampai karyawan atas perlu diberikan pendidikan dan latihan dalam melayani nasabah maupun dalam memperlancar proses transaksi dengan nasabah. 3) Sarana dan prasarana yang dimiliki nasabah dapat memberikan pelayanan

yang cepat dan tepat, sehingga nasabah merasa puas dengan setiap pelayanan yang diberikan.

4) Lokasi dan lay out gedung serta ruangan. Lokasi bank yang diinginkan adalah lokasi yang mudah dijangkau serta lay out yang dapat memberikan kenyamanan dan keamanan bagi nasabahnya.

5) Nama balk bank yang ditunjukkan dari citra dan prestasi ban, ikut mengangkat produk yang dihasilkan demikian pula sebaliknya.

Dalam praktik sehari-hari berbagai jenis jasa bank yang ditawarkan kepada masyarakat. Kelengkapan jenis produk yang ditawarkan sangat tergantung dari kemampuan bank dan jenis bank itu sendiri. Semakin lengkap produk yang ditawarkan akan semakin baik, sehingga untuk memperoleh bank nasabah cukup mendatangi satu bank saja.

merupakan senjata utama. dalam menarik, mempengaruhi, dan mempertahankan, nasabahnya. Oleh karena itu, dalam menjalankan bisnisnya bank perlu memperhatikan hal-hal berikut ini :

1. Kuantitas bankir ( karyawan ) dalam melayani nasabah.

2. Kualitas yang disajikan oleh bankir terhadap nasabah yang ditunjukan dari kemampuannya.

3. Teknologi atau peralatan yang digunakan dalam melayani nasabah. 4. Kemasan atau bentuk jasa yang diberikan.

5. Ada jaminan jasa yang diberikan.

Setiap produk yang diluncurkan kepasar tidak selalu mendapat respon yang positif. Untuk mengantisipasi agar produk yang diluncurkan berhasil sesuai dengan tujuan yang diharapkan, maka peluncuran produk diperlukan strategi-strategi tertentu. Dalam dunia perbankan strategi-strategi produk yang dilakukan untuk mengembangkan suatu produk adalah sebagai berikut :

1. Penentuan Logo dan Moto

Logo merupakan ciri khas suatu bank sedangkan moto merupakan serangkaian kata- kata yang berisikan misi dan visi bank dalam melayani masyarakat. 2. Menciptakan Merek

Karena jasa memiliki beraneka ragam, maka setiap jasa harus memiliki nama, tujuannya agar mudah dikenal dan dikenal pembeli. Merck merupakan sesuatu untuk mengenal barang atau jasa yang ditawarkan.

3. Menciptakan Kemasan

kemasan lebih diartikan kepada pemberian pelayanan jasa kepada para nasabah di samping juga sebagai pembungkus untuk beberapa jenis jasanya seperti buku tabungan, cek, bilyet giro, atau kartu kredit.

4. Keputusan Label

Lebel merupakan sesuatu yang dilengketkan pada produk yang ditawarkan dan merupakan bagian dari kemasan. Di dalam label dijelaskan siapa yang membuat, di mana dibuat, cara menggunakannya, waktu kadaluarsa, komposisi isi dan informasi lainnya.

Jadi produk merupakan sesuatu yang bisa ditawarkan sebagai usaha untuk mencapai tujuan organisasi melalui pemenuhan kebutuhan dan keinginan konsumen, sesuai dengan kompetensi dan kapasitas organisasi serta daya beli. Produk yang mempengaruhi calon nasabah harus terdapat manfaat dasar dari suatu produk yag ditawarkan kepada konsumen, Sesuatu yang membedakan antara produk yang ditawarkan oleh badan usaha dengan produk yang ditawarkan oleh pesaing dan perubahan bentuk yang dialami oleh suatu produk dimasa datang.

2.1.19 Har ga Ber hubungan Dengan Keputusan Konsumen

Penentuan harga merupakan salah satu aspek penting dalam kegiatan pemasaran. Harga menjadi sangat penting untuk diperhatikan, mengingat harga sangat menentukan laku tidaknya suatu produk dan jasa perbankan. Selain dalam menentukan harga dapat berakibat fatal terhadap produk yang ditawarkan nantinya.

berdasarkan prinsip konvensional harga adalah bunga, biaya administrasi, biaya promosi dan komisi, biaya kirim, biaya tagih, biaya sewa, biaya iuran, dan biaya-biaya lainnya. sedangkan, harga bagi bank yang berdasarkan prinsip syariah adalah bagi hasil.

Bunga bank dapat diartikan sebagai balas jasa yang diberikan oleh bank yang berdasarkan prinsip konvensional kepada nasabah yang membeli atau menjual produknya. Bunga bagi bank juga diartikan sebagai harga yang harus dibayar kepada nasabah (yang memiliki simpanan) dengan harga yang harus dibayar oleh nasabah kepada bank ( nasabah yang memperoleh pinjaman ), serta harga yang dibebankan kepada biaya-biaya jasa bank lainnya.

Dalam kegiatan perbankan konvensional sehari-hari, ada tiga macam bunga yang diberikan kepada nasabah yaitu :

1. Bunga Simpanan

Merupakan harga beli yang harus dibayar bank kepada nasabah pemilik simpanan. Bunga ini diberikan sebagai rangsangan atau balas jasa, kepada nasabah yang menyimpan uangnya dibank:.

2. Bunga Pinjaman

Merupakan bunga yang dibebankan kepada para peminjam atau harga jual yang harus dibayar oleh nasabah peminjam kepada bank. Bagi bank pinjaman merupakan harga jual dan contoh harga jual adalah bunga kredit.

3. Biaya-biaya

dikenal dengan nama free based .

Ketiga macam harga ini merupakan komponen utama faktor biaya dan pendapatan bagi bank. Bunga simpanan merupakan biaya dana yang harus dikeluarkan kepada nasabah sedangkan bunga pinjaman dan biaya merupakan pendapatan yang diterima dari nasabah. Baik bunga simpanan maupun bunga pinjaman masing-masing saling mempengaruhi satu sama lainnya.

Dalam penentuan balk untuk harga jual atau harga bell pihak bank harus berhati-hati. Kesalahan dalam penentuan harga akan menyebabkan kerugian bagi bank. Tujuan penentuan harga secara umum adalah sebagai berikut :

1. Untuk Bertahan Hidup

Artinya dalam kondisi tertentu terutama dalam kondisi persaingan yang t