SKRIPSI

Diajukan Oleh :

ANGGYA AYU NUZULA RELIGIUSTI 1013010079/FE/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sar jana EKONOMI DAN BISNIS

Pr ogram Studi Akuntansi

Diajukan Oleh :

ANGGYA AYU NUZULA RELIGIUSTI 1013010079/FE/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

(Studi Kasus pada Gereja Pr otestan di Indonesia bagian Barat (GPIB) J emaat “MARANATHA”)

Yang diajukan

ANGGYA AYU NUZULA RELIGIUSTI 1013010079/FE/EA

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dr. Hero Pr iono, SE, MSi, Ak, CA Tanggal : 20 Maret 2014 NIP. 196110111992031001

Mengetahui, Ketua Progdi Akuntansi

(Studi Kasus pada Gereja Pr otestan di Indonesia bagian Barat (GPIB) J emaat “MARANATHA”)

Yang diajukan

ANGGYA AYU NUZULA RELIGIUSTI 1013010079/FE/EA

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dr. Hero Priono, SE, MSi, Ak, CA Tanggal : 20 Maret 2014 NIP. 196110111992031001

Wakil Dekan I Fakultas Ekonomi dan Bisnis

“MARANATHA”)

Disusun Oleh :

ANGGYA AYU NUZULA REL IGIUSTI 1013010079 / FEB / EA

Telah diper tahankan dihadapan dan diter r ima oleh Tim Penguji Skr ipsi Pr ogr am Studi Akuntansi Fakultas Ekonomi dan Bisnis Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Pada Tanggal 28 Mar et 2014

Pembimbing Tim Penguji:

Pembimbing Utama Ketua

Dra. Hero Priono, SE, Msi, Ak,CA Dr. Hero Priono, SE, Msi, Ak, CA

Sekertaris

Dra. Ec. Sari Andayani, M.Aks Anggota

Dra. Ec. Tituk D.W., Maks

Mengetahui, Dekan Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur

penulis dapat menyelesaikan tugas akhir penulisan skripsi dengan judul :

“IMPLEMENTASI SISTEM PENCATATAN PENERIMAAN DAN

PENGELUARAN ARUS KAS PADA ORGANISASI KEAGAMAAN. (Studi Kasus pada Gereja Pr otestan di Indonesia bagian Barat (GPIB) J emaat “MARANATHA”) dengan baik.

Pada kesempatan yang berbahagia ini, penulis sangat berterima kasih kepada semua pihak yang telah memberikan bantuan dan dorongan sehingga dapat menyelesaikan tugas-tugas sebagai mahasiswa Universitas Pembangunan Nasional “Veteran” Jawa Timur. Ucapan terima kasih khususnya penulis sampaikan kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. H. Rahman A. Suwaidi, MS, selaku wakil Dekan I Fakultas Ekonomi Universitas “Veteran” Jawa Timur.

6. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah mendidik penulis selama menjadi mahasiswa.

7. Keluarga tercinta Papa, Mama dan Adik Ega yang telah memberi semangat dan doa serta kasih sayang, sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

8. Saudara-saudara yang ikut memberi doa dan motivasi sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

9. Orang-orang tersayang Bagus, Skaterz (Anik, Nina dan Anisah) yang selalu memberi semangat dan doa serta kasih sayang, sehingga penulis dapat menyelesaikan skripsi dengan baik.

10.Teman-teman seperjuangan dari semester satu sampai akhir yang tidak bisa disebut satu persatu yang ikut member semangat sehingga penulis dapat menyelesaikan skripsi dengan baik.

karena itu saran dan kritik sangat diharapkan demi perbaikan dan penyempurnaan skripsi ini, dan semoga skripsi ini dapat bermanfaat bagi akademika UPN “Veteran” umumnya, serta bagi mahasiswa Program Studi Akuntansi khususnya.

Surabaya, 19 Maret 2014

DAFTAR ISI ... iv

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN... xi

ABSTRAKSI ... xii

1. PENDAHULUAN ... 1

1.1.Latar Belakang Masalah ... 1

1.2.Perumusan Masalah ... 4

1.3.Tujuan Penelitian ... 4

1.4.Manfaat Penelitian ... 5

2. TINJAUAN PUSTAKA ... 6

2.1. Hasil-Hasil Penelitian Terdahulu ... 6

2.1.1. Persamaan dan Perbedaan Penelitian Sekarang Dengan Penelitian Terdahulu ... 9

2.2. Sistem Akuntansi ... 9

v

2.2.3.1. Jaringan Prosedur yang Membentuk Sistem

Penerimaan Kas ... 13

2.2.3.2. Sistem Otorisasi dan Prosedur Pencatatan Penerimaan Kas ... 14

2.2.3.3 Catatan Akuntansi Sistem Penerimaan Kas ... 15

2.2.4. Sistem Pengeluaran Kas ... 16

2.2.4.1 Prosedur Pencatatan Pengeluaran Kas ... 16

2.2.4.2 Catatan Akuntansi Sistem Pengeluaran Kas ... 18

2.2.5. Organisasi Nirlaba ... 19

2.2.5.1 Definisi Organisasi Nirlaba ... 19

2.2.5.2 Perbedaan Organisasi Laba dan Organisasi Nirlaba ... 20

2.2.5.3 Karakteristik Organisasi Nirlaba ... 21

2.3. Akuntansi Keuangan Pada Organisasi Nirlaba ... 22

2.3.1 Pengertian Akuntansi ... 22

2.3.2 Fungsi Akuntansi ... 23

2.3.3 Metode Pencatatan Organisasi Nirlaba ... 23

2.4.1. Pengertian Laporan Keuangan ... 25

2.4.2. Sifat dan Keterbatasan Laporan Keuangan ... 27

2.4.3. Karakteristik Kualitatif Laporan Keuangan ... 28

2.4.4. Tujuan Pelaporan Keuangan ... 30

2.5. Laporan Kuangan Organisasi Nirlaba ... 31

2.5.1. Fungsi Laporan Keuangan Organisasi Nirlaba ... 31

2.5.2. Tujuan Laporan Keuangan Organisasi Nirlaba ... 33

2.5.3. Laporan Keuangan Gereja ... 34

2.5.3.1. Penerapan Prinsip-Prinsip Akuntansi Dalam Gereja ... 34

2.5.3.2. Bentuk Laporan Keuangan Gereja ... 35

2.5.3.3. Para Pemakai Laporan Keuangan Gereja ... 35

2.6. Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 45 Tahun 2011 ... 37

3. METODE PENELITIAN ... 40

3.1. Jenis Penelitian ... 40

vii

3.5. Teknik Pengumpulan Data ... 46

3.6. Analisis Data ... 48

3.7. Keabsahan Data ... 49

4. HASIL PENELITIAN DAN PEMBAHASAN ... 55

4.1. Gambaran Umum Objek Penelitian ... 55

4.2. Profil di Gereja Protestan di Indonesia bagian Barat (GPIB) Jemaat “MARANATHA” ... 56

4.2.1. Sejarah Gereja Protestan di Indonesia bagian Barat (GPIB) Jemaat “MARANATHA” ... 56

4.2.2. Visi dan Misi Gereja Protestan di Indonesia bagian Barat (GPIB) Jemaat “MARANATHA” ... 58

4.2.3. Struktur Organisasi ... 59

4.5. Pelaporan Keuangan Gereja Protestan di Indonesia bagian

Barat (GPIB) Jemaat “MARANATHA” ... 64

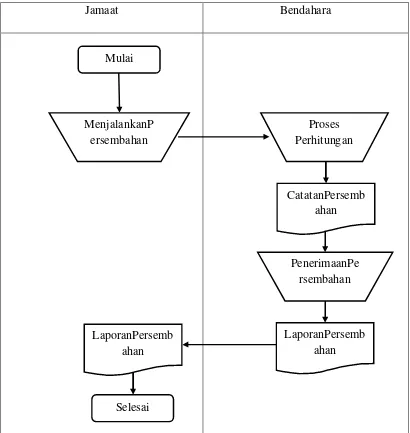

4.5.1. Sistem Pencatatan Akuntansi Gereja ... 64

4.5.1.1. Sistem Penerimaan ... 66

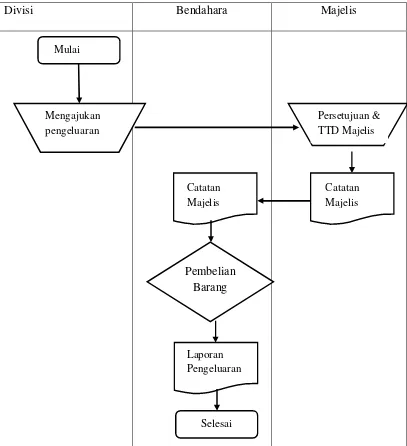

4.5.1.2. Sistem pengeluaran ... 69

4.5.1.3. Sistem Pencatatan Harta Kekayaan Gereja ... 72

4.5.2 Pelaporan Keuangan GPIB Jemaat “MARANATHA” ... 73

4.6. Penerapan Audit dalam Gereja ... 75

4.7. Permasalahan Terkait dengan Penerapan Pencatatan Akuntansi ... 76

5. KESIMPULAN DAN SARAN ... 77

5.1. Kesimpulan ... 77

5.2. Saran ... 77

DAFTAR PUSTAKA

xii

Oleh

ANGGYA AYU NUZULA RELIGIUSTI 1013010079/FE/EA

ABSTRAKSI

Peranan akuntansi dalam pengambilan keputusan-keputusan ekonomi dan keuangan di zaman globalisasi semakin disadari oleh semua pihak, baik organisasi laba maupun nirlaba khususnya pada Gereja Protestan di Indonesia bagian Barat (GPIB) Jemaat “MARANATHA”. Laporan keuangan merupakan salah satu alat dalam pengambilan keputusan dan bentuk pertanggungjawaban atas persembahan yang diberikan jemaat. Penyajian laporan keuangan ini telah diatur dalam Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 45.

Penelitian ini menggunakan metode kualitatif dengan pendekatan interpretif. Informan yang digunakan dalam penelitian ini berjumlah 3 orang dengan menggunakan teknik snow-ball.

Hasil penelitian menunjukkan bahwa Gereja Protestan di Indonesia bagian Barat (GPIB) Jemaat “MARANATHA” belum menyajikan laporan keuangan sesuai dengan PSAK No. 45, hanya sebatas pencatatan pemasukan dan pengeluaran kas.

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Peranan akuntansi sebagai alat pembantu dalam pengambilan keputusan-keputusan ekonomi dan keuangan semakin disadari oleh semua pihak dari segala aspek, baik dalam perusahaan yang bertujuan mencari laba maupun dalam organisasi-organisasi yang tidak mencari laba atau organisasi nirlaba. Salah satu penyebabnya adalah karena hal ini diatur dalam undang-undang. Alasan utama mengapa akuntansi digunakan dalam berbagai organisasi adalah karena semakin rumitnya variabel-variabel yang dihadapi,terutama di dalam organisasi nirlaba.

Jusup (2005) mendefiniskan Organisasi nirlaba sebagai sebuah organisasi yang tidak bertujuan mencari laba misalnya organisasi keagaaman, yayasan atau lembaga pendidikan. Organisasi tersebut juga membutuhkan informasi akuntansi seperti halnya organisasi yang bertujuan mencari laba. Walapun organisasi semacam ini tidak mencari laba, namun mereka tetap berurusan dengan keuangan karena mereka harus mempunyai anggaran, membayar tenaga kerja, membayar biaya utilitas seperti listrik, telepon, air serta urusan-urusan keuangan lainnya. Semua hal tersebut berkaitan dengan akuntansi.

dalam gereja. Peranan akuntansi dalam memperlancar manajemen keuangan adalah dalam fungsi perencanaan dan fungsi pengawasan serta dalam pengambilan keputusan. Jadi dalam pengelolaan keuangan gereja yang baik ada dua hal yang perlu diperhatikan gereja yaitu bagaimana gereja mengelola keuangannya untuk menjalankan program dan mencapai tujuan-tujuan yang telah disepakati dengan pihak donor, dan bagaimana lembaga nirlaba ini dapat menyisihkan sebagian dananya untuk membayar berbagai keperluan operasional seperti pembayaran gaji, tagihan listrik, tagihan air dan sebagainya.

Saat ini organisasi keagamaan (Gereja) dituntut harus mempunyai orang-orang yang berkompeten mengatur keuangan untuk keperluan pelayanan, guna mempertanggungjawabkan dengan baik atas setiap dana-dana yang diterima dari donatur gereja yaitu jemaat gereja.

Menurut Ibu Amelia Friska Debrina,SH , selaku kasir gereja, praktiknya Gereja Protestan Indonesia bagian Barat Jemaat “MARANATHA” dalam pengelolaan laporan keuangan belum sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 45 tentang pelaporan keuangan bagi organisasi nirlaba, yaitu Laporan keuangan organisasi nirlaba meliputi laporan posisi keuangan pada akhir periode laporan, laporan aktivitas serta laporan arus kas untuk suatu periode pelaporan, catatan atas laporan keuangan. Namun gereja ini dalam pembuatan laporan keuangan masih dilakukan secara sederhana. Berikut daftar ketidak sesuaian pelaporan keuangan gereja dengan Pernyataan Standar Akuntansi Keuangan:

2. Jika dalam PSAK No. 45 disebutkan bahwa Laporan keuangan organisasi nirlaba meliputi laporan posisi keuangan pada akhir periode laporan, laporan aktivitas serta laporan arus kas untuk suatu periode pelaporan, catatan atas laporan keuangan dalam laporan keuangan gereja hanya terdapat laporan posisi keuangan.

Berdasarkan uraian latar belakang diatas, peneliti tertarik melakukan penelitian dengan judul “ IMPLEMENTASI SISTEM PENCATATAN PEMASUKAN DAN PENGELUARAN KAS ORGANISASI KEAGAMAAN (STUDI KASUS GEREJ A PROTESTAN INDONESIA BAGIAN BARAT J EMAAT “MARANATHA)”.

1.2Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, berikut ini dibuat suatu rumusan masalah : Sejauh mana implementasi akuntasi dapat membantu memberikan informasi keuangan

1.3Tujuan Penelitian

Sesuai dengan perumusan masalah diatas maka tujuan penelitian ini adalah : 1. Untuk memperoleh gambaran mengenai pelaporan dan bentuk laporan

2. Untuk mengetahui penerapan pengelolaan laporan keuangan bagi organisasi nirlaba (Organisasi Keagamaan) sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 45.

1.4Manfaat Penelitian

Dari hasil penelitian tersebut diharapkan akan diperoleh manfaat sebagai berikut :

1. Bagi Akademis

Menambah pengetahuan mengenai pelaporan keuangan bagi organisasi nirlaba khususnya pelaporan keuangan organisasi gereja dan sebagai tambahan bahan reverensi bagi penelitian selanjutnya.

2. Bagi Organisasi Gereja

Sebagai bahan informasi tambahan untuk pengelolaan manajemen keuangan yang baik, dengan melakukan pencatatan keuangan sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 45, maka dapat bermanfaat untuk keberlangsungan organisasi keagamaan dengan harapan bisa digunakan dalam pengambilan kepuusan ekonomi dan keuangan di masa dating.

3. Bagi Peneliti

BAB II

TINJAUAN PUSTAKA

2.1 Hasil-Hasil Penelitian Terdahulu

A. Jurnal mengenai Implementasi Akuntansi pada Organisasi Keagamaan Sebelumnya telah dilakukan Oleh Fransiskus Randa pada Tahun 2011 Dengan Judul “Akuntabilitas Keuangan Dalam Organisasi Keagamaan” Studi Kasus pada sebuah Gereja Katolik di Tana Toraja.

1. Latar belakang permasalahan dalam penelitian ini adalah Desakan dari para stakeholder akan pentingnya pelaksanaan prinsip-prinsip good corporate governance (GCG) yang menurut Organization for Economic

Co-Operation and Development meliputi fairness, transparency,

accountability and responsibility (OECD, 1998), merupakan fenonema yang harus dicermati oleh setiap organisasi agar organisasi tersebut dipercaya oleh para stakeholder. Desakan tersebut tidak terbatas pada organisasi privat, tetapi juga pada organisasi publik termasuk Organisasi keagamaan sebagai salah satu Non Government Organization (NGO) sehingga membutuhkan kajian lebih khusus tentang praktik akuntabiltas yang menjadi salah satu prinsip dari GCG. Kajian akuntabilitas tentang organisasi non profit meskipun telah lama dimulai, namun kajian tersebut

tidak berkembang seperti pada kajian akuntansi bidang sektor privat. 2. Tujuan penelitian ini adalah menggambarkan dan memaknai praktik

akuntabilitas keuangan pada organisasi gereja.

3. Kesimpulan yang dihasilkan adalah dalam pelaporan keuangan dan praktik pengelolaan harta benda gerejawi dalam organisasi Gereja tidak terlepas dari semangat injil, para rosul sebagai pendiri Gereja perdana dan hukum Gereja yang telah melembaga dalam organisasi Gereja.

B. Selain itu, pernah dilakukan pula penelitian yang dilakukan oleh Ian R (2009), yang dilakukan di GKI Pondok Tjandra Indah sebagai dasar pembuatan “Implementasi Akuntansi pada organisasi keagamaan”.

1. Latar belakang yang diambil adalah dengan adanya asumsi segala sesuatu yang diberikan untuk memasyurkan Kemuliaan Allah yang mutlak harus dilakukan dengan hati ikhlas yang dimanifestasikan dengan tanpa meminta hasil pertanggungjawaban kolekte yang diberikan baik secara lisan maupun tulisan dan akhirnya dapat mengakibatkan manajemen gereja membuat laporan keuangan secara asal-asalan.

2. Tujuan penelitian ini adalah

1. untuk mengetahui dan menguji gambaran mengenai pelaporan keuangan gereja khususnya GKI PTI Sidoarjo.

3. untuk mengetahui dan menguji bentuk laporan keuangan gereja khususnya GKI PTI Sidoarjo

4. untuk mengetahui dan menguji penerapan audit dalam gereja khususnya GKI PTI Sidoarjo

5. untuk mengetahui dan menguji efektvitas ipelaporan gereja khususnya GKI PTI Sidoarjo

3. Kesimpulan yang dihasilkan adalah:

1. Setiap sebulan sekali serta satu tahun sekali Majelis Jemaat melakukan rapat guna mengkontrol jalannya aktivitas gereja.

2. Sebenarnya standar akuntansi, pembendaharaan dan anggaran dalam Gereja Kristen Indonesia Pondok Tjandra Indah Sidoarjo ini masih perlu banyak perbaikan.

3. Dikarenakan belum merupakan keputusan dari Sinode, serta system yang dianut oleh semua GKI adalah Stensel Presbyteriaal-Synodal maka tidak ada jaminan bahwa Gereja Kristen Indonesia yang satu dengan Gereja Kristen Indonesia yang lain memiliki bentuk laporan keuangan yang sama.

4. Mekanisme pembentukan Tim verifikasi ini telah memenuhi standar, yaitu independensi. Dimana tim verifikasi tersebut tidak memiliki atau tidak termasuk dalam Majelis Jemaat, namun job description dari tim verifikasi ini masih belum terbentuk dengan baik dan tepat.

maksimal. Dan dengan laporan keuangan yang lengkap ini membuat gereja lebih mudah dalam menyusun rencana-rencana pelayanan dimasa datang.

2.1.1 Persamaan dan Perbedaan Penelitian Sekarang Dengan Penelitian Ter dahulu

Apabila dibandingkan antara penelitian atau skripsi terdahulu dengan penelitian saat ini terdapat perbedaan dan persamaan.

a. Persamaan :

Persamaan dalam penelitian ini terletak pada pembahasan dan obyek yang sama yaitu implementasi akuntansi pada Gereja

b. Perbedaan :

Sedangkan perbedaan dalam penelitian ini terletak pada tempat penelitian dan waktu diadakan penelitian. Jadi penelitian ini bukanlah replica dari penelitian sebelumnya.

2.2 Sistem Akuntansi

2.2.1 Definisi Sistem Akuntansi

Menurut Mulyadi (1993:3) sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.

Menurut Howard F. Settler (pengertian-sistem akun.html) system akuntansi adalah formulir-formulir, catatan-catatan, prosedur-prosedur, dan alat-alat yang digunakan untuk mengolah data mengenai usaha suatu kegiatan ekonomis dengan tujuan untuk menghasilkan umpan balik dalam bentuk laporan-laporan yang diperlukan oleh manajemen untuk mengawasi usahanya, dan bagi pihak-pihak lain yang berkepentingan seperti pemegang saham, kreditor, dan lembaga-lembaga pemerintah untuk menilai hasil operasi.

2.2.2 Siklus Akuntansi

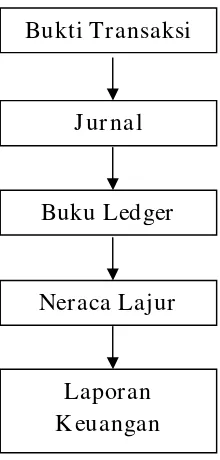

Gambar 2.1. Siklus Akuntansi

Kegiatan-kegiatan untuk menghasilkan output berupa laporan keuangan dapat dijelaskan sebagai berikut :

1. Transaksi

Transaksi adalah setiap kejadian yang mengubah posisi keuangan atau hasil usaha entity yang dilaporkan (Perusahaan / lembaga). Kejadian yang terjadi dalam perusahaan yang tidak mempengaruhi posisi harta / utang / atau modal dan hasil usaha perusahaan bukan merupakan transaksi yang dicatat dalam akuntansi. Kejadian yang dicatat dan dibukukan hanya kejadian yang dapat dikategorikan sebagai transaksi. Setiap transaksi harus mempunyai bukti (evidence), baik dari luar misalnya faktur pembelian, rekening listrik maupun dari dalam misalnya daftar gaji, alokasi penyusutan, dan sebagainya.

INPUT

Bukti Transaksi

J ur nal

Buku Ledger

Neraca Lajur

Laporan Keuangan PROSES

2. Buku harian / Jurnal

Dalam system pembukuan Belanda, transaksi dicatat secara kronologis dalam buku harian tanpa melakukan klasifikasi atau penggolongan lain terhadap transaksi tersebut. Dalam system akuntansi Amerika, pencatatan transaksi itu dilakukan ke buku jurnal sekaligus setelah dilakukan pengolahan, mana yang dikelompokkan sebagai transaksi yang akan mempengaruhi perkiraan disebelah debit dan mana transaksi yang akan mempengaruhi perkiraan sebelah kredit, sehingga buku harian dan jurnal dugabungkan dalam satu buku yang disebut jurnal.

3. Buku Besar (General Ledger)

Buku besar sering juga disebut perkiraan. Buku ini adalah merupakan tempat menampung seluruh transaksi yang telah diklasifikasikan melalui jurnal. Seluruh jurnal dimasukkan kedalam buku besar dengan cara memindah bukukan jurnal (posting) ke buku besar.

4. Neraca Lajur (Worksheet)

2.2.3 Sistem Penerimaan Kas

2.2.3.1J aringan Pr osedur yang Membentuk Sistem Penerimaan Kas

Jaringan prosedur yang membentuk sistem penerimaan kas dari penjualan tunai adalah sebagai berikut:

1. Prosedur order penjualan

Dalam prosedur ini fungsi penjualan menerima order dari pembeli dan membuat faktur penjualan tunai untuk memungkinkan pembeli melakukan pembayaran harga barang ke fungsi kas dan untuk memungkinkan fungsi gudang dan fungsi pengiriman menyiapkan barang yang akan diserahkan kepada pembeli.

2. Prosedur penerimaan kas

Dalam prosedur ini fungsi kas menerima pembayaran harga barang dari pembeli dan memberikan tanda pembayaran berupa pita register kas dan cap “lunas” pada faktur penjualan tunai) kepada pembeli untuk memungkinkan pembeli tersebut melakukan pengambilan barang yang dibeli dari fungsi pengiriman.

3. Prosedur penyerahan barang

Dalam prosedur ini fungsi pengiriman menyerahkan barang kepada pembeli.

4. Prosedur pencatatan penjualan tunai

Disamping itu fungsi akuntansi juga mencatatan berkurangnya persediaan barang yang dijual dalam kartu persediaan.

5. Prosedur penyetoran kas ke bank

Dalam prosedur ini fungsi kas menyetorkan kas yang diterima dari penjualan tunai ke bank dalam jumlah penuh.

6. Prosedur pencatatan penerimaan kas

Dalam prosedur ini, fungsi kuntansi mencatat penerimaan kas ke dalam jurnal penerimaan kas berdasar bukti setor bank yang diterima dari bank melalui fungsi kas.

7. Prosedur pencatatan harga pokok penjualan.

Dalam prosedur ini fungsi akuntansi membuat rekapitulasi harga pokok pejualan berdasarkan data yang dicatat dalam kartu persediaan. Fungsi akuntansi membuat bukti memorial sebagai dokumen sumber untuk pencatatan harga pokok penjualan ke dalam jurnal umum.

2.2.3.2Sistem Otor isasi dan Prosedur Pencatatan Penerimaan Kas

Dalam merancang organisasi yang berkaitan dengan sistem penerimaan kas dari penjualan tunai, prosedur pencatatan yang ada adalah sebagai berikut:

1. Penerimaan order dari pembeli diotorisasi oleh fungsi penjualan dengan menggunakan formulir faktur penjualan tunai.

3. Penjualan dengan kartu kredit bank di dahului dengan permintaan otorisasi dari bank penerbit kartu kredit.

4. Penyerahan barang diotorisasi oleh fungsi pengiriman dengan cara membubuhkan cap “sudah diserahkan” pada faktur penjualan tunai. 5. Pencatatan kedalam buku jurnal diotorisasi oleh fungsi akuntansi

dengan cara memberikan tanda pada faktur penjualan tunai.

2.2.3.3Catatan Akuntansi Sistem Penerimaan Kas

Catatan akuntansi yang digunakan dalam sistem penerimaan kas dari penjualan tunai adalah :

1. Jurnal penjualan 2. Jurnal penerimaan kas 3. Jurnal umum

4. Kartu persediaan 5. Kartu gudang

J ur nal penerimaan kas. Jurnal penerimaan kas digunakan oleh fungsi akuntansi untuk mencatat penerimaan kas dari berbagai sumber. Diantaranya dari penjualan tunai.

J ur nal umum. Dalam transaksi penerimaan kas dari pe njualan tunai, jurnal ini digunakan oleh fungsi akuntansi untuk mencatat harga pokok produk yang dijual.

Kartu pesediaan. Dalam transaksi penerimaan kas dari penjualan tunai, kartu persediaan digunakan oleh fungsi akuntansi untuk mencatat berkurangnya harga pokok produk yang dijual. Kartu persediaan ini diselenggarakan di fungsi akuntansi untuk mengawasi mutasi dan persediaan barang yang disismpan di gudang.

Kartu gudang. Catatan ini tidak termasuk sebagai catatan akuntansi karena hanya berisi data kuantitas persediaan yang disimpan di gudang.

2.2.4 Sistem Pengeluaran Kas

2.2.4.1Pr osedur Pencatatan Pengeluaran Kas

Penyelenggaraan dana kas kecil untuk memungkinkan pengeluaran kas dengan uang tunai dapat diselenggarakan dengan dua cara:

A. Sistem saldo berfluktuasi (fluctuating-fund-balance system)

Dalam sistem saldo berfluktuasi, penyelenggaraan dana kas kecil dilakukan dengan prosedur sebagai berikut :

2. Pengeluaran dana kas kecil dicatat dengan mengkredit rekening Dana kas kecil, sehingga setiap saat saldo rekening ini berfluktuasi.

3. Pengisian kembali dana kas kecil dilakukan dengan jumlah sesuai dengan keperluan, dan dicatat dengan mendebit rekening Dana kas kecil. Dalam sistem ini, saldo rekening Dana kas kecil berfluktuasi dari waktu ke waktu.

Dengan demikian, dalam sistem saldo berfluktuasi, catatan kas perusahaan tidak dapat direkonsiliasi dengan catatan bank, oleh karena itu rekonsialisasi bank bukan merupakan alat pengendalian bagi catatan kas perusahaan.

B. Imprest system

Dalam imprest system, penyelengaraan dana kas kecil dilakukan sebagai berikut:

1. Pembentukan dana kas kecil dilakukan dengan cek dan dicatat dengan mendebit rekening dana kas kecil. Saldo rekening dana kas kecil ini tidak boleh berubah dari yang telah ditetapkan sebelumnya, kecuali jika saldo yang telah ditetapkan tersebut dinaikkan atau dikurangi.

2. Pengeluaran dana kas kecil tidak dicatat dalam jurnal (sehingga tidak mengkredit rekening Dana kas kecil). Bukti-bukti pengeluaran dana kas kecil dikumpulkan saja dalam arsip sementara yang diselenggarakan oleh pemegang dana kas kecil.

dana kas kecil ini dilakukan dengan cek dan dicatat dengan mendebit rekening biaya dan mengkredit rekening kas. Rekening Dana Kas Kecil tidak terpengaruh dengan pengeluaran dana kas kecil. Dengan demikian pengawasan terhadap dana kas kecil mudah dilakukan, yaitu dengan secara periodik atau secara mendadak menghitung dana kecil. Jumlah uang yang ada ditambah dengan permintaan pengeluaran kas kecil yang belum dipertanggungjawabkan dan bukti pengeluaran dana kas kecil, harus sama dengan saldo rekening Dana Kas Kecil yang tercantum dalam buku besar.

2.2.4.2Catatan Akuntansi Sistem Pengeluaran Kas

Catatan akuntansi yang digunakan dalam sistem dana kecil adalah: 1. Jurnal pengeluaran kas (cash disbursement journal)

2. Register cek (check register) 3. Jurnal pengeluaran dana kecil .

J ur nal pengeluaran kas. Dalam sistem dana kecil, catatan akuntansi digunakan untuk mencatat pengeluaran kas dalam pembentukan dana kecil dan dalam pengisian kembali dana kas kecil. Dokumen sumber yang dipakai sebagai dasar pencatatan dalam jurnal pengeluaran kas adalah bukti kas keluar yang telah dicap “lunas” oleh fungsi kas.

J ur nal pengeluaran dana kas kecil. Untuk mencatat transaksi pengeluaran dana kas kecil diperlukan jurnal khusus. Jurnal ini sekaligus berfungsi sebagai alat distribusi pendebitan yang timbul sebagai akibat pengeluaran dana kas kecil.

2.2.5 Organisasi Nir laba

2.2.5.1 Definisi Organisasi Nirlaba

Organisasi nirlaba atau organisasi non profit adalah suatu organisasi yang bersasaran pokok untuk mendukung suatu isu atau perihal di dalam menarik public untuk suatu tujuan yang tidak komersial, tanpa ada perhatian terhadap hal-hal yang bersifat mencari laba (moneter). Organisasi nirlaba meliputi keagamaan, sekolah negeri, derma public, rumah sakit dan klinik public, organisasi politis, bantuan masyarakat dalam hal perundang-undangan, organisasi sukarelawan, serikat buruh.

Menurut PSAK No. 45 bahwa organisasi nirlaba memperoleh sumber daya dari sumbangan para anggota dan para penyumbang lain yang tidak mengharapkan imbalan apapun dari organisasi tersebut. (IAI, 2004: 45.1)

reformasi, tanpa disadari dalam kehidupan sehari-hari kini semakin banyak keterlibatan lembaga nirlaba.

Berdasarkan pengertian diatas dapat disimpulkan bahwa oerganisasi nirlaba adalah salah satu lembaga yang tidak mengutamakan laba dalam menjalankan usaha atau kegiatannya. Dalam organisasi nirlaba pada umumnya sumber daya atau dana yang dignakan dalam menjalankan segala kegiatan yang dilakukan berasal dari donator atau sumbangan dari orang-orang yang ingin membantu sesamanya. Tujuan organisasi nirlaba adalah untuk menbantu masyarakat luas yang tidak mampu khususnya dalam hal ekonomi.

Organisasi nirlaba pada prinsipnya adalah alat untuk mencapai tujuan (aktualisasi filosofi) dari sekelompok orang yang memilikinya. Karena itu, bukan tidak mungkin diantara lembaga yang satu dengan yang lain memiliki filosofi (pandangan) yang berbeda, maka operasionalisasi dari filosofi tersebut kemungkinan juga akan berbeda. Karena filosofi yang dimiliki organisasi nirlaba sangat tergantung dari sejarah yang pernah dilaluinya dan lingkungan poleksosbud (politik, ekonomi, social dan budaya) tempat organisasi nirlaba itu ada.

2.2.5.2Perbedaan Organisasi Laba dan Organisasi Nir laba

keuntungan dari hasil usaha organisasinya, dalam hal donator, organisasi nirlaba membutuhkannya sebagai sumber pendanaan. Berbeda dengan organisasi laba yang telah memiliki sumber pendanaan yang jelas, yakni dari keuntungan usahanya, dalam hal penyebaran tanggungjawab, pada organisasi profit telah jelas siapa yang menjadi Dewan Komisaris, yang kemudian memilih seorang Direktur Pelaksana. Sedangkan pada organisasi nirlaba, hal ini tidak mudah dilakukan. Anggota Dewan Komisaris bukan “Pemilik” organisasi.

2.2.5.3 Karakteristik Organisasi Nir laba

Ruang lingkup PSAK No. 45 (2004 : Pr.01), dikatakan bahwa sebuah organisasi nirlaba harus memenuhi karakteristik sebagai berikut:

a. Sumber daya entitas berasal dari para penyumbang yang tidak mengharapkan pembayaran kembali atau manfaat ekonomi yang sebanding dengan sumber daya yang diberiakan.

b. Menghabiskan barang dan jasa tanpa bertujuan memupuk laba, kalau suatu entitas menghasilkan laba, maka jumlahnya tidak pernah dibagikan kepada para pendiri atau pemilik entitas tersebut.

2.3 Akuntansi Keuangan Pada Organisasi Nir laba

2.3.1 Pengertian Akuntansi

Menurut American Accounting Association (AAA), Accounting is the process of identifying measuring and communicating economic information to

permit information judgment and decision by users of the information. Akuntansi adalah proses mengidentifikasi, mengukur, dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan pengambilan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut.

Sedangkan menurut American Institute of Certified Public Accountants (AICPA), Accounting is the art of recording, classifying and summarizing in a

significant manner and terms of money, transaction and events which are, in part

at least, of financial character, and interpreting the result there of. Akuntansi adalah seni pencatatan, penggolongan, peringkasan yang tepat dan dinyatakan dalam satuan mata uang, transaksi-transaksi dan kejadian-kejadian yang setidak-tidaknya bersifat financial dan penafsiran hasil-hasilnya. Berdasarkan kedua definisi diatas, dapat disimpulkan pengertian akuntansi adalah sebagai berikut :

a. Akuntansi adalah proses pengidentifikasian, pengukuran, pencatatan, dan pelaporan informasi ekonomi keuangan.

2.3.2 Fungsi Akuntansi

Menurut Suwaldiman (2005:18) terdapat dua fungsi pokok informasi yang dihasilkan akuntansi, yaitu :

a. Untuk dasar dalam membuat perencanaan yang efektif, pengawasan dan pengambilan keputusan oleh manajemen.

b. Sebagai alat pertanggungjawaban organisasi kepada investor, kreditur, badan pemerintah, dsb.

Dengan demikian ada dua kelompok pihak yang berkepentingan terhadap laporan keuangan yaitu pihak intern (manajemen) dan pihak ekstern. Pihak ekstern terdiri dari investor, pemilik, kreditor, badan pemerintah, dan pihak lain yang mempunyai hubungan searah maupun timbal balik dengan perusahaan / unit organisasi bersangkutan.

2.3.3 Metode Pencatatan Organisasi Nir laba

Menurut PSAK No.45 Tahun 2011, dalam akuntansi terdapat metode pencatatan yang membedakan cara pencatatan pendapatan dan biaya dalam laporan pendapatan dan biaya organisasi nirlaba secara signifikan. Adapun metode tersebut adalah :

a. Cash Basic (basis kas)

penerimaan uang kas oleh organisasi nirlaba. Pada akhirnya, surplus atau deficit merupakan selisih antara pendapatan dengan biaya. Bila digunakan basis kas, dapat diketahui secara cepat dengan menghitung berapa saldo kas yang ada pada akhir periode.

b. Accrual Basic (basis akrual)

Basis akrual melakukan pencatatan berdasarkan apa yang seharusnya menjadi pendapat dan biaya organisasi nirlaba pada suatu periode. Apa yang seharusnya menjadi pendapatan organisasi nirlaba adalah semua pendapatan yang telah menjadi hak organisasi nirlaba terlepas apakah hak ini telah diwujudkan dalam bentuk penerimaan kas atau tidak.

2.3.4 Standar Akuntansi yang Berlaku untuk Organisasi Nir laba

Menurut PSAK No. 45 Tahun 2011, organisasi nirlaba menggunakan basis akuntansi akrual untuk mengakui pendapatan dan bebannya. Aktiva bersih dikelompokkan dalam 3 kategori yang masing-masing tergantung pada ada tidaknya pembatasan :

1. Aktiva bersih terikat permanen adalah bagian dari aktiva bersih yang penggunaannya dibatasi oleh donator (donor-imposed stipulation) yang tidak memiliki pembatasan waktu dan tidak dapat dipindahkan oleh organisasi.

yang memiliki pembatasan waktu atau dapat dipindahkan oleh organisasi dengan melakukan stipulation (pembatasan penggunaan). 3. Aktiva bersih tidak terikat adalah bagian dari aktiva bersih yang tidak

dibatasi penggunaannya oleh donator.

Dengan demikian aktiva bersih organisasi nirlaba : pendapatan, beban, keuntungan, dan kerugian dikelompokkan menurut ketiga jenis aktiva bersih. Pembagian aktiva bersih dalam tiga kategori tersebut merupakan bentuk penyajian paling utama untuk organisasi.

2.3.5 Pr insip-Pr insip Pengukuran

Menurut PSAK No. 45 Tahun 2011, organisasi mengukur kontribusi pada nilai wajar. Nilai wajar yang terbaik adalah harga pasar untuk aktiva moneter maupun non-moneter. Metode penilaian lain yang bisa digunakan mencakup harga pasar yang dikutip untuk aktiva yang sejenis atau penilaian independen. Jika tidak dapat ditentukan, maka kontribusi tidak boleh diakui.

2.4 Laporan Keuangan

2.4.1 Pengertian Laporan Keuangan

Laporan keuangan merupakan hasil akhir dari proses akuntansi. Proses akuntansi itu sendiri dimulai dari adanya suatu transaksi yang kemudian dijurnal, dimasukkan ke dalam buku besar, lalu neraca lajur/worksheet setelah itu baru dibuat laporan keuangan. Suatu laporan keuangan menyajikan informasi mengenai perusahaan yang meliputi aktiva, kewajiban, ekuitas, pendapatan dan beban termasuk keuantungan dan kerugian, dan arus kas.

Menurut PSAK No. 1 Tahun 2008 komponen-komponen laporan keuangan terdiri dari neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan. Menurut Ngumar (2000:36), adapun pengertiannya adalah sebagai berikut :

1. Laporan Neraca (Balance Sheet) yang disebut pula laporan posisi keuangan, menunjukkan likuiditas dan kelancaran operasi suatu perusahaan.

2. Laporan Rugi Laba atau Income Statement, yaitu suatu laporan yang menggambarkan kemampuan perusahaan memperoleh laba, atau dapat pula disebut suatu laporan yang menunjukkan hasil operasi perusahaan.

3. Laporan Perubahan Modal atau Capital Statement, yaitu suatu laporan yang menunjukkan perubahan modal pemilik, sebagai hasil operasi perusahaan.

kas yang berasal dari aktivitas operasi, aktivitas investasi dan aktivitas pendanaan.

5. Catatan Atas Laporan Keuangan adalah bentuk penjelasan atas laporan keuangan yang terdiri atas lembar-lembar atau halaman-halaman tersendiri tetapi merupakan bagian yang tidak terpisahkan dengan laporan keuangan utama.

2.4.2 Sifat dan Keterbatasan Laporan Keuangan

Menurut prinsip Akuntansi Indonesia 2008 yang dikutip oleh Suwaldiman (2005:20) sifat dan keterbatasan laporan keuangan adalah sebagai berikut :

1. Laporan keuangan bersifat historis, yaitu merupakan laporan atas kejadian yang telah lewat. Karenanya, laporan keuangan tidak dapat dianggap sebagai satu-satunya sumber informasi dalam proses pengambilan keputusan ekonomi.

2. Laporan keuangan bersifat umum, dan bukan dimaksudkan untuk memenuhi kebutuhan pihak tertentu.

3. Proses penyusunan laporan keuangan tidak luput dari taksiran dan berbagai pertimbangan.

5. Laporan keuangan bersifat konservatif dalam menghadapi ketidak pastian, bila terdapat beberapa kemungkinan kesimpulan yang tidak pasti mengenai penilaian suatu pos, maka lazimnya dipilih alternative yang menghasilkan laba bersih atau nilai aktiva yang paling kecil. 6. Laporan keuangan lebih menekankan pada makna ekonomis suatu

peristiwa / transaksi daripada bentuk hukumnya (formalitasnya). 7. Laporan keuangan disusun dengan menggunakan istilah-istilah teknis,

dan pemakai laporan diasumsikan memahami bahasa teknis akuntansi dan sifat dari informasi-informasi yang dihasilkan.

8. Adanya berbagai alternative metode akuntansi yang dapat digunakan menimbulkan rasa variasi dalam pengukuran sumber-sumber ekonomis dan tingkat kesuksesan antar perusahaan.

9. Informasi yang kualitatif dan fakta yang tidak dapat dikuantifikasikan umumnya diabaikan.

2.4.3 Karakteristik Kualitatif Lapor an Keuangan

1. Dapat Dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh para pemakai. Dalam hal ini, para pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar. Namun demikian, sulitnya memahami informasi yang kompleks jangan dijadikan alas an untuk tidak memasukkan informasi tersebut dalam laporan keuangan.

2. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan para pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan apabila informasi tersebut dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan atau mengkoreksi hasil evaluasi mereka dimasa lalu. 3. Keandalan

4. Dapat dibandingkan

Para pemakai laporan keuangan harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasikan kecenderungan (trend) posisi keuangan dan kinerja perusahaan. Selain itu, pemakai juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relative.

2.4.4 Tujuan Pelapor an Keuangan

Tujuan dari laporan keuangan sesuai PSAK No. 1 tahun 2011 adalah memberikan informasi tentang posisi keuangan, kinerja dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka. Sehingga dalam rangka pencapaian tujuan tersebut suatu lapporan keuangan menyajikan informasi mengenai perusahaan yang meliputi aktiva, kewajiban, ekuitas, oendapatan, dan beban termasuk keuntungan dan kerugian serta arus kas.

akuntansi itu sendiri. Kekacauan ini akan terlihat jelas jika akuntansi tidak lagi mampu menjadi alat pertanggungjawaban manajemen kepada pihak-pihak yang berkepentingan terhadap perusahaan. Jika pihak luar perusahaan yang merasa mempunyai kepentingan terhadap aktivitas perusahaan tidak lagi puas dengan pertanggungjawaban manajemen melalui media laporan akuntansi keuangan, maka kepercayaan masyarakat terhadap akuntansi akan berkurang.

2.5 Laporan Kuangan Or ganisasi Nir laba

2.5.1 Fungsi Laporan Keuangan Organisasi Nir laba

Menurut PSAK No. 45 Tahun 2011, laporan keuangan organisasi nirlaba meliputi laporan posisi keuangan pada periode laporan, laporan aktivitas serta laporan arus kas untuk suatu periode pelaporan dan catatan atas laporan keuangan.

Menurut nainggolan (2005:71) yayasan atau organisasi nirlaba melakukan laporan terhadap pihak ekstern dan terutama ditujukan kepada pihak intern yaitu :

1. Manajemen Lembaga 2. Penanggung Jawab Program 3. Dewan Pembina

4. Dewan Pengawas 5. Pegawai, dsb

Salah satu tugas pokok dari akuntan atau bagian keuangan lembaga adalah mempersiapkan informasi dari data-data yang diproses dari transaksi-transaksi keuangan menjadi informasi. Informasi akan dipakai oleh pemakai laporan untuk keperluan pengambilan keputusan, perbaikan suatu keadaan atau tindakan korektif atau tindakan yang dirasa perlu.

Berdasarkan periode penerbitannya, laporan-laporan yang diproduksi oleh lembaga dapat dikategorikan berdasarkan urutan sebagai berikut :

1. Pelaporan setiap bulan 2. Pelaporan setiap kuartal 3. Pelaporan setiap tahun

Pembangunan koordinasi dan pengendalian akan terkait pada tiga bagian taksonomi penggambaran karakteristik organisasi apapun, yaitu :

1) Pengukuran kinerja dan system evaluasi 2) System imbalan dan hukuman

3) System pembagian hak pengambilan keputusan diantara pertisipan organisasi.

Bagi organisasi nirlaba, akuntansi diminta untuk memberikan sumbangan pada butir yang pertama. Akuntansi sebagai media komunikasi dengan teknologi isyarat nonverbal berpengaruh pada efektivitas sumber. Makin tinggi keahlian dan reputasi komunikator (akuntan, auditor) maka makin tinggi pula dampak wibawa dan tingkat handal informasi atau pesan.

2.5.2 Tujuan Laporan Keuangan Organisasi Nir laba

Menurut PSAK No.45 Tahun 2011, tujuan utama laporan keuangan organisasi yaitu menyediakan informasi yang relevan untu memenuhi kepentingan para penyumbang, anggota organisasi, kreditur, dan pihak lain yang menyediakansumber daya bagi organisasi. Secara rinci, tujuan laporan keuangan, termasuk catatan atas laporan keuangan adalah untuk menyajikan informasi mengenai :

a. jumlah dan sifat aktiva, kewajiban, dan aktiva bersih suatu organisasi. b. Pengaruh transaksi, peristiwa dan situasi lainnya yang mengubah nilai

c. Jenis dan jumlah arus masuk dan arus keluar sumber daya dalam satu periode dan hubungan antara keduanya.

d. Cara suatu organisasi mendapatkan dan membelanjakan kas, memperoleh pinjaman dan melunasi pinjaman, dan factor lainnya yang berpengaruh pada likuiditasnya.

e. Usaha jasa suatu organisasi.

2.5.3 Laporan Keuangan Gereja

2.5.3.1Penerapan Pr insip-Pr insip Akuntansi Dalam Ger eja

Penerapan prinsip-prinsip akuntansi dalam gereja sangatlah penting karena berkaitan dengan pelaporan keuangan yang dilakukan oleh gereja setiap minggu/bulan atau setiap tahun.

Kurangnya literature tentang akuntansi dalam gereja menyebabkan minimnya pengetahuan yang diperoleh, sehingga dalam melaporkan laporan keuangannya, gereja-gereja masih menggunakan akuntansi sederhana. Sebab lain adalah tidak diaturnya secara jelas mengenai akuntansi pada organisasi nirlaba khususnya untuk gereja dalam Pernyataan Standar Akuntansi Keuangan (PSAK)

2.5.3.2Bentuk Laporan Keuangan Gereja

Menurut Mahsun (2007:246), laporan keuangan dalam organisasi nirlaba terutama gereja, minimal terdiri hasil-beban, laporan pemasukan-pengeluaran (perubahan kas/ cash flow) serta neraca sederhana dalam format yang telah ditentukan. Laporan ditandatangani oleh bendahara dan pastor/pendeta.

Umumnya, laporan keuangan pada gereja dilaporkan setiap minggu. Laporan keuangan tersebut masih menggunakan akuntansi yang masih sederhana, yaitu hanya terdapat penerimaan dan pengeluaran. Dalam laporan keuangan tersebut tidak ada laba atau rugi, pengeluaran harus sama dengan penerimaan. Apabila terdapat lebih atau sisa, maka disebut saldo pada minggu berjalan.

Gereja melaporkan seluruh kegiatan yang dilakukan serta laporan keuangan secara berkala. Melalui sebuah media yang biasanya telah dibukukan yang disebut warta jemaat. Warta jemaat tersebut diberikan sebelum kebaktian berlangsung. Menurut Statuta 144, Kan 1276 yang dikutip oleh Mahsun, dkk (2007:246) paroki atau organisasi gereja yang dalam tiga bulan berturut-turut tidak mengirimkan laporan keuangannya, akan diprioritaskan untuk disupervisi dan diperiksa pengelolaan harta dan keuangannya.

2.5.3.3Para Pemakai Laporan Keuangan Gereja

1. Jemaat

Menurut kamus alkitab, jemaat berarti persekutuan orang-orang yang percaya kepada Yesus Kristus baik disatutempat maupun keseluruhan persekutuan Kristen sebagai tubuh Kristus. Jemaat disini membutuhkan laporan keuangan untuk mengetahui beberapa informasi yang dibutuhkan, seperti misalnya dana yang diperoleh berasal dari mana serta dana tersebut digunakan untuk keperluan apa.

2. Penyumbang/Donatur

Penyumbang/Donatur adalah perorangan atau atas nama lembaga/instansi/perusahaan tertentu yang memberikan sumbangan atau bantuan berupa materi untuk keperluan pendanaan gereja. Para donator memerlukan laporan keuangan gereja untuk mengetahui penggunaan dana yang sudah disumbangkan tersebut.

3. Pengurus Gereja (Pendeta, Majelis dan Administrasi)

Pengurus Gereja yang terdiri dari pendeta, majelis dan administrasinya membutuhkan laporan keuangan untuk menilai kinerja keuangan dan kinerja internal organisasi gereja, apakah mengalami kenaikan atau penurunan, serta memberikan informasi keuangan secara transparan untuk umum.

4. Akuntan Pemerintah (Government Accounting)

(BPKP). Mereka menduduki jabatan sebagai pemeriksa (auditor), sebagai kepala biro atau jabatan lainnya. Akuntan pemerintah biasanya bekerja pada organisasi non profit. Tugasnya adalah merekayasa akuntansi, yang meliputi tujuan pelaporan keuangan, prinsip laporan yang sesuai dengan system akuntansi pemerintah (Ngumar, 2007:7)

2.6 Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 45 Tahun 2011

PSAK No. 45 tahun 2011 tentang pelaporan keuangan organisasi nirlaba diterbitkan oleh Ikatan Akuntan Indonesia (IAI) untuk memfasilitasi seluruh organisasi nirlaba nonpemerintah. Diluar itu, PSAK dapat menyusun standar khusus nirlaba, misalnya akuntansi untuk koperasi. Dalam PSAK 45 tahun 2011, karakteristik entitas nirlaba ditandai dengan perolehan sumbangan untuk sumber daya utama (asset), penyumbang bukan pemilik entitas dan tidak berharap akan hasil, imbalan atau keuntungan komersial.

Neraca diharapkan member sinyal kelanjutan hidup entitas dimasa depan. Laporan utama adalah laporan posisi keuangan, laporan aktivitas, laporan arus kas, catatan atas perubahan aktiva bersih setara ekuitas, bila merujuk PSAK 1 laporan keuangan revisi 2008.

Sasaran utama laporan keuangan itu adalah para penyumbang, laporan keuangan memisahkan asset terikat dan dibatasi syarat-syarat khusus oleh penyumbang, laporan keuangan memisahkan asset terikat dan dibatasi syarat-syarat khusus oleh penyumbang bila ada yang menyiratkan keterbukaan, pertanggungjawaban dan kepatuhan kepada penyumbang. Hal ini penting karena organisasi nirlaba berlandaskan moral, yang sering bertujuan memperbaiki kualitas kehidupan disatu pihak, ketika kepuasan penyandang dana atas laporan keuangan berpengaruh langsung pada sumbangan masa depan, sehingga berpengaruh pula pada keseimbangan di pihak lain.

Laporan perubahan aktiva bersih membagi transaksi yang mengubah jumlah aktiva bersih, transaksi yang mengubah sifat atau golongan aktiva bersih, dan peristiwa yang mengubah jumlah aktiva bersih. Laporan aktiva menjelaskan penggunaan sumber daya untuk member jasa sesuai misi dimasa depan, dan menjadi pertanggung jawaban manajemen entitas.

pada aktiva bersih terikat. Beban dan kerugian investasi adalah pengurangan aktiva bersih tidak terikat, sementara sumbangan adalah penambahan aktiva bersih tidak terikat.

BAB III

METODE PENELITIAN

3.1 J enis Penelitian

Memilih metode yang tepat dalam penelitian, ditentukan oleh maksud dan tujuan penelitian. Berdasarkan tujuan penelitian, Metode penelitian yang digunakan adalah penelitian deskriptif. Menurut Efferin dkk (2004:9), penelitian deskriptif bertujuan memberikan gambaran tentang detail-detail sebuah situasi, lingkungan sosial, atau hubungan. Penelitian kualitatif adalah penelitian yang dilakukan dengan pendekatan yang menekankan pada deskripsi yang terjadi secara alamiah, apa adanya dalam situasi normal yang tidak dimanipulasi keadaan dan kondisinya.

Dalam penelitian kualitatif yang bersifat holistik dan lebih menekankan pada proses, maka penelitian kualitatif dalam melihat hubungan antar variabel pada obyek yang diteliti lebih bersifat interaktif yaitu saling mempengaruhi (reciprocal/interaktif), sehingga tidak diketahui mana variabel independen dan dependennya (Sugiyono, 2005:7)

Disisi lain penelitian ini lebih mempunyai emik.perspektif emik yaitu data yang dikumpulkan diupayakan untuk dideskripsikan berdasarkan ungkapan, bahasa cara berpikir, pandangan subyek penelitian. Sehingga mengungkapkan apa yang menjadi pertimbangan di balik tindakan akuntansi dalam pembuatan laporan keuangan untuk akuntabilitas dalam gereja. Deskripsi informasinya atau sajian datanya harus menghindari adanya evaluasi dan interpretasi dari peneliti. Jika terdapat evaluasi atai interpretasi itupun harus berasal dari subjek penelitian.

Menurut Efferin dkk (2004:22-25), terdapat dua pendekatan dalam penelitian ilmiah, yaitu positivis/kualitatif dan alternative/kualitatif. Positivism

variasi, diantaranya yang sering dijumpai adalah variasi pendekatan interpretive

dan critical.

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan

alternative. Menurut Efferin dkk (2004: 24-25), pendekatan alternative

menggunakan peneliti sendiri sebagai alat untuk mencapai suatu kesimpulan. Seperti yang telah dijelaskan di atas, kekuatan pendekatan ini bukan pada “objektivitas” hasil studi yang diperoleh, namun lebih ke pengenalan secara mendalam atas fenomena yang diteliti. Sedangkan variasi pendekatan alternative

adalah pendekatan interpretif. Pendekatan interpretif (Neuman, 2003), beranggapan bahwa pemahaman suatu fenomena sosial dapat diperoleh dengan mempelajari suatu teks secara mendetail, dimana teks di sini dapat diartikan sebagai suatu pembicaraan, tulisan, atau gambaran. Tujuan dari pendekatan

interpretif ini adalah untuk memberikan gambaran apa adanya dan selengkap mungkin tentang fenomena tersebut, yaitu bagaimana sebuh fenomena terbentuk secara sosial. Pendekatan interpretif dapat diartikan sebagai suatu analisis sistematis yang mendalam terhadap tindakan yang bermakna sosial melalui observasi langsung secara mendetail dari manusia/objek studi pada setting alamiahnya, dalam rangka memperoleh suatu pemahaman bagaimana suatu lingkungan sosial tercipta dan bekerja.

Menurut Indrawati Yuhertiana (2009:4-10) terdapat karakteristik penelitian kualitatif, yaitu :

Pada dasarnya penelitian kualitatif berfokus untuk mengamati secara subjektif berbagai tema yang muncul dari sebuah realita sosial, menghubungkan berbagai tema yang muncul sehingga akan menjadi sebuah pernyataan teori.

Penalaran Deduktif Penalaran Induktif

Observasi Observasi

b. Melihat pada setting dan manusia sebagai salah satu kesatuan secara holistik

c. Mamahami prilaku manusia dari sudut pandang mereka sendiri – verstehen

d. Lebih mementingkan proses penelitian dari pada hasil penelitian

e. Bersifat humanities

3.2 Lokasi Penelitian

Lokasi dalam penelitian ini adalah Gereja Protestan di Indonesia bagian Barat (GPIB) Jemaat “MARANATHA”, jalan Yos Sudarso No, 2- 4 Surabaya, Jawa Timur. Dalam penelitian ini peneliti akan menganalisa pelaporan keuangan dalam gereja, khususnya penerapan akuntansi dalam pelaporan keuangan gereja dalam Lingkup Gereja Protestan di Indonesia bagian Barat (GPIB) “MARANATHA”. Lokasi ini dipilih atas hasil pengamatan peneliti atas

perkembangan gereja-gereja di Surabaya. Selama dua tahun terakhir ini di Surabaya terjadi peningkatan penganut agama kristen.

3.3 Penentuan Infor man

Jumlah informan ditetapkan dengan menggunakan teknik Snowball sampling. Snowball sampling adalah teknik penarikan sampel yang pada awalnya responden dipilih secara random dengan menggunakan metode non-probabilitas yang selanjutnya responden yang telah terpilih tersebut diminta untuk memberikan informasi mengenai responden-responden lainnya sehingga diperoleh tambahan responden. Semakin lama kelompok responden tersebut semakin besar, ibarat bola salju yang jika menggelinding semakin lama semakin besar.

Informan yang dipilih sebagai kunci dari informasi adalah Ibu Amelia Friska Debrina,SH selaku Kasir di GPIB MARANATHA. Selanjutnya diteruskan kepada informan-informan lain yang direkomendasikan oleh informan kunci serta informan yang oleh peneliti dianggap berhubungan langsung dalam proses pelaporan keuangan dalam gereja.

3.4 Sumber Data dan J enis Data

Unit (satuan) analisis data penelitian ini pertama adalah pengurus gereja dengan kriteria:

1. Menguasai keorganisasian gereja

4. Mengetahui dan memahami pencatatan akuntansi dalam membuat laporan keuangan sebagai akuntabilitas gereja pada para donatur

Kedua, unit analisis yang berupa situasi kegiatan informan (terutama untuk teknik observasi) yang meliputi: situasi para informan berkumpul di gereja sebelum dan sesudah melakukan kegiatan dalam gereja (ibadah), waktu bekerja dalam kantor gereja, berbincang-bincang santai di kantor informan atau di kantor gereja pada waktu mereka secara kebetulan mempunyai waktu senggang.

Data yang diperoleh adalah data primer dan data sekunder. Data primer adalah data yang diperoleh langsung dari responden atau narasumber. Menurut Bungin (2005:122), data primer adalah data yang langsung diperoleh dari sumber data pertama di lokasi penelitian atau objek penelitian. Dalam penelitian ini, data primer diperoleh dengan cara wawancara langsung dengan pemimpin gereja dan karyawan bagian keuangan gereja.

3.5 Teknik Pengumpulan Data

Informasi tentang rasionalitas tindakan akuntansi dalam organisasi pelaporan keuangan pada Gereja Protestan di Indonesia bagian Barat (GPIB) Jemaat “MARANATHA”, untuk kepentingan gereja ini akan digali oleh peneliti sebagai instrument, melalui teknik pertama digunakan adalah wawancara mendalam terhadap para informan.dengan teknik ini akan digali bagaimana proses akuntansi dalam gereja, khususnya dalam pembuatan laporan keuangan sebagai akuntabilitas dalam gereja, sehingga diharapkan dapat mengungkap baik pengalaman dan pengetahuan eksplisit maupun yang tersembunyi di balik itu, termasuk informasi yang berkaitan dengan masa lampau, sekarang maupun harapan dan cita-cita (visi-misi) gereja terhadap kemajuan akuntabilitas gereja di masa depan.

Teknik kedua digunakan adalah observasi terhadap tindakan dalam proses akuntansi gereja. Observasi tersebut dapat dimulai dari perencanaan (Planning), pengorganisasian (organizing), pengarahan (actuating), pengawasan (controlling), dan juga pada saat mereka membuat hingga melakukan pelaporan keuangan gereja.

Semua yang didengar dan dilihat oleh peneliti sebagai aktivitas observasi ketika para responden atau informan melakukan kegiatan ini, diceritakan kembali atau dicatat sehingga merupakan data atau informan yang berasal dari wawancara.

Ada 3 (tiga) teknik yang akan digunakan dalam pengumpulan data. Yaitu wawancara mendalam, observasi dan dokumentasi. Ketiga teknik tersebut dapat diuraikan sebagai berikut :

1. Wawancara mendalam

2. Observasi

Observasi dilaksanakan oleh peneliti dengan cara observasi pertisipan untuk mengamati berbagai kegiatan pembuatan laporan keuangan dan proses baik sebelum maupun sesudah proses terjadinya pelaporan keuangan.

3. Dokumentasi

Teknik dokumentasi dilakukan untuk mendapatkan bukti-bukti penelitian yang dilakukan pada Gereja Protestan di Indonesia bagian Barat (GPIB) Jemaat “MARANATHA”,.

3.6 Analisis Data

Analisis data dalam penelitian kualitatif, dilakukan pada saat pengumpulan data berlangsung, dan setelah selesai pengumpulan data dalam periode tertentu. Pada saat wawancara, peneliti sudah melakukan analisis terhadap jawaban yang diwawancarai. Bila jawaban yang diwawancarai setelah dianalisis terasa belum memuaskan, maka peneliti akan melanjutkan pertanyaan lagi, sampai tahap tertentu diperoleh data yang dianggap kredibel. Dikutip dari sugiyono (2005: 91-99), Miles and Humberman (1984), mengemukakan bahwa aktivitas dalam analisis dan kualitatif dilakukan secara terus-menerus sampai tuntas, sehingga datanya sudah jenuh. Aktivitas dalam analisis data:

1. Data reduction (Reduksi Data)

2. Data Display (Penyajian Data)

Setelah data direduksi, maka langkah selanjutnya adalah mendisplaykan data. Dalam hal ini Miles dan Humberman (1984) menyatakan yang paling sering digunakan untuk penyajian data dalam penelitian kualitatif adalah dengan teks yang bersifat naratif.

3. Conclusion / Verification

Langkah ketiga dalam analisis data kualitatif menurut Miles dan Humberman adalah penarikan kesimpulan dan verifikasi.

3.7 Keabsahan Data

Dalam setiap penelitian memerlukan standar untuk melihat derajat kepercayaan atas kebenaran dari hasil penelitian. Menurut Sugiyono (2005:91-99) dalam penelitian kualitatif standar tersebut yaitu keabsahan data:

1. Derajat Kepercayaan (Kredibility)

Uji credibility atau derajat kepercayaan terhadap data penelitian kualitatif antara lain dilakukan dengan perpanjangan pengamatan, peningkatan ketekunan dalam penelitian triangulasi.

a. Perpanjangan Pengamatan

semakin terbentuk report, semakin akrab (tidak ada jarak lagi), semakin terbuka, saling memercayai sehingga tidak ada informasi yang disembunyikan lagi. Apabila telah terbentuk report, maka telah terjadi kewajaran dalam penelitian.

b. Meningkatkan Ketekunan

Meningkatkan ketekunan berarti melakukan pengamatan secara lebih cermat dan berkesinambungan. Dengan cara tersebut maka kepastian data dan urutan peristiwa akan dapat direka secara pasti dan sistematis. Dalam peningkatan ketekunan peneliti dapat melakukan pengecekan kembali apakah dta yang telah ditemukan ini salah atau tidak. Demikian juga dengan ketekunan, maka peneliti dapat memberikan deskripsi data yang akurat dan sistematis tentang apan yang diamati.

c. Triangulasi

Triangulasi dalam pengujian kredibilitas ini diartikan sebagai pengecekan data dari sumber dengan berbagai cara, dan berbagai waktu. Dengan demikian terdapat triangulasi sumber, triangulasi pengumpul data, dan waktu.

2. Pengujian Tranferability

berkenaan dengan pertanyaan hingga hasil penelitian dapat diterapkan dalam situasi lain. Bagi peneliti naturalistic, nilai transfer bergantung pada pemakai, hingga manakah hasil penelitia tersebut dapat digunakan dalam konteks dan situasi social lain. Peneliti sendiri tidak menjamin “validitas eksternal” ini. Oleh karena itu, supaya orang lain dapat memahami hasil penelitian kualitatif sehingga ada kemungkinan untuk menerapkan hasil penelitian tersebut, maka penelitian dalam membuat laporan harus memberikan uraian yang rinci, jelas sistematis, dan dapat dipercaya.

3. Pengujian Dependability

Dalam penelitian kualitatif, uji dependability dilakukan dengan melakukan audit terhadap keseluruhan proses penelitian. Untuk itu pengujian

dependability dilakukan dengan cara melakukan audit terhadap keseluruhan proses penelitian.

4. Pengujian Konfirmability

Dalam penelitian kualitatif, uji konfirmability mirip dengan uji dependability. Sehingga pengujian dapat dilakukan secara bersamaan. Menguji

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambar an Umum Objek Penelitian

Peneliti mengambil lokasi penelitian di Gereja Protestan di Indonesia bagian Barat (GPIB) Jemaat “MARANATHA”, jalan Yos Sudarso No, 2- 4 Surabaya, Jawa Timur. GPIB Jemaat “MARANATHA” dipilih sebagai objek penelitian karena menurut survey dilapangan yang telah dilakukan, GPIB Jemaat “MARANATHA dalam pembuatan laporan keuangan masih dilakukan dalam bentuk sederhana dalam arti belum sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 45 tentang pelaporan keuangan bagi organisasi nirlaba.

4.2 Profil di Gereja Pr otestan di Indonesia bagian Barat (GPIB) J emaat “MARANATHA”

4.2.1 Sejar ah Gereja Pr otestan di Indonesia bagian Barat (GPIB) J emaat “MARANATHA”

GPIB (Gereja Protestan di Indonesia bagian Barat) adalah bagian dari GPI (Gereja Protestan Indonesia) yang dulunya bernama Indische Kerk. Teologi Gereja ini didasarkan pada ajaran Reformasi dari Yohanes Calvin, seorang Reformator Prancis yang belakangan pindah ke Jenewa dan memimpin gereja di sana. GPIB didirikan pada 31 Oktober 1948 yang pada waktu itu bernama “De Protestantse Kerk in Westelijk Indonesie” berdasarkan Tata-Gereja dan Peraturan-Gereja yang dipersembahkan oleh proto-Sinode kepada Badan Pekerja Am (Algemene Moderamen) Gereja Protestan Indonesia. Majelis Sinode “De Protestantse Kerk in Westelijk Indonesië” yang pertama pada waktu adalah:

1. Ds. J.A. de Klerk (Ketua) 2. Ds. B.A. Supit (Wakil Ketua) 3. Ds. L.A. Snijders (Sekretaris I) 4. Pnt. J.A. Huliselan (Sekretaris II) 5. Pnt. E.E. Marthens (Bendahara) 6. Pnt. E.A.P. Klein (Penasihat)

Ketika pertama kali terbentuk, GPIB mempunyai TUJUH buah Klasis (kini disebut Mupel atau Musyawarah Pelayanan) dengan 53 jemaat yaitu:

1. Klasis Jabar meliputi 9 jemaat: Jakarta, Tanjung Priok, Jatinegara, Depok, Bogor, Cimahi, Bandung, Cirebon dan Sukabumi

2. Klasis Jateng meliputi 6 jemaat: Semarang, Magelang, Yogyakarta, Cilacap, Nusakambangan dan Surakarta

3. Klasis Jatim meliputi 12 jemaat: Madiun, Kediri, Madura, Surabaya, Mojokerto, Malang, Jember, Bondowoso, Banyuwangi, Singaraja, Denpasar dan Mataram

4. Klasis Sumatra meliputi 7 jemaat: Sabang, Kutaraja, Medan, Pematang Siantar, Padang, Telukbayur dan Palembang

5. Klasis Bangka & Riau meliputi 4 jemaat: Tanjung Pinang, Pangkal Pinang, Muntok dan Tanjungpandan

6. Klasis Kalimantan meliputi 8 jemaat: Singkawang, Pontianak, Banjarmasin, Samarinda, Balikpapan, Tarakan, Sanga-sanga dan Kotabaru 7. Klasis Sulawesi meliputi 7 jemaat: Makassar, Pare-pare, Watansopeng,

Raha, Palopo, Bone dan Malino

Mula-mula berdirinya GPIB di Surabaya hanya ada satu Jemaat saja, yang dikenal dengan Jemaat GPIB Surabaya. Namun demikian, di Surabaya memang sudah ada beberapa gedung Gereja milik GPIB, antara lain :

a. Jl. Bubutan 69 (Jemaat “IMMANUEL”) b. Jl. Taman Bintoro 6 (Jemaat “EBENHAEZER) c. Jl. Rajawali 80-82 (Jemaat “PNIEL”)

d. Dan Jl. Residen Sudirman 14-18 Surabaya (populernya “Ketabangkapel” yang menjadi cikal bakal GPIB Jemaat “MARANATHA)

4.2.2 Visi dan Misi Gereja Pr otestan di Indonesia bagian Barat (GPIB) J emaat “MARANATHA”

Dalam hal pencapaian tujuan di perlukan suatu perencanaan dan tindakan nyata untuk dapat mewujudkannya, secara umum bisa di katakan bahwa visi dan misi adalah suatu konsep perencanaan yang disertai dengan tindakan sesuai dengan apa yang direncanakan untuk mencapai tujuan. Untuk itulah setiap organisasi baik itu organisasi laba ataupun nirlaba membutuhkan visi dan misi sebagai parameter keberhasilan organisasi tersebut dan juga bisa sebagai tujuan serta prioritas organisasi dalam melakkan aktivitas operasional. Visi dan misi dari Gereja Protestan di Indonesian bagian Barat (GPIB) Jemaat “MARANATHA” adalah sebagai berikut:

Visi :

Misi :

1. Menempatkan Tuhan Yesus Kristus, Juru Selamat manusia sebagai kepala Gereja.

2. Mewujudkan kehadiran GPIB yang membawa corak damai sejahtera Allah dan menjadi berkat ditengah-tengah masyarakat dan dunia.

3. Membangun suatu Jemaat Misioner yang bertumbuh, dewasa dalam iman, kehidupannya adalah teladan serta memberi kontribusi nyata bagi kenajuan gereja, masyarakat dan bangsa Indonesia dalam suatu semangat oikumenis dan nasional.

4.2.3 Struktur Organisasi

Organisasi merupakan wadah kerja sama dalam mencapai tujuan yang berhubungan dengan penentuan tugas dan tanggung jawab, pengelompokkan suatu kerja antara bagian yang satu dengan bagian yang lain. Agar organisasi suatu gereja dapat berjalan dengan baik, perlu penyusunan dalam suatu struktur organisasi sehingga antara bagian yang satu dengan bagian yang lain dapat melaksanakan tugasnya sesuai pekerjaan masing-masing. Gereja Protestan di Indonesia bagian Barat (GPIB) Jemaat “MARANATHA” mempunyai susunan pengurus gereja atau sering disebut dengan Pelaksana Harian Majelis Jemaat (PHMJ) masa bakti 2012-2015 sebagai berikut :

- Ketua IV : Pnt. Noufry E.F. Rondonuwu - Ketua V : Pnt. Christian O. Tatuwo - Sekretaris : Pnt. Ruddy Th. Ponomban - Sekretaris I : Dkn. Sumihar T Panjaitan-B - Sekretaris II : Dkn. Denny Tamonsang - Bendahara : Pnt. Novry J. Waleleng - Bendahara I : Pnt. Agus T M Nugroho

- Sector Pelayanan 1, coordinator : Dkn. Ny. Martha Soebardjo-Lawa - Sector Pelayanan 2, coordinator : Pnt. Ny. Jovinza B. Kotambonan-S - Sector Pelayanan 3, coordinator : Pnt. T.A.W. Charles Titaheluw &

Dkn. Ny. Wiesye F. Agan-Wowor - Sector Pelayanan 4, coordinator : Dkn. Alfiaty Wardana Raharjo &

Dkn. Ronald Djabumir

4.3 Program Kerja Dan Anggaran Kerja GPIB J emaat “MARANATHA”

Keberhasilan suatu lembaga untuk dapat tetap bertahan ditengah-ditengah tantangan dan persaingan yang sangat kompetitif dapat diukur melalui berbagai upaya lembaga tersebut dalam mempertahankan keberadaannya sesuai jati dirinya masing-masing. Adapun kelangsungan hidup suatu lembaga sangat ditentukan oleh kemandirian, kedewasaan dan komitmen lembaga tersebut dalam mengemban visi dan misinya, agar tidak ditinggalkan oleh komunitasnya.

suatu lembaga yang mandiri. Ketersediaan sumber daya, dana dan alokasi waktu merupakan hal penting yang dicanangkannya diharapkan dapat menjadikan acuan agar dalam pelaksanaan program-programnya dapat terealisir dengan baik.

Dengan demikian Gereja Protestan di Indonesia bagian Barat Jemaat “MARANATHA” ini menyusun anggaran kerjanya setahun sekali namun mengadakan siding MAjelis Jemaat setiap tiga bulan sekal