5

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Sistem

“Sistem merupakan serangkaian bagian yang saling tergantung dan bekerja sama untuk mencapai tujuan tertentu” (Anastasia Diana, 2011:3).

“Sistem pada dasarnya adalah Serangkaian komponen-komponen yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu” (Mulyadi, 2016:2).

a. Sistem akuntansi

“Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan” (Mulyadi, 2016:3).

Dari definisi sistem akuntansi tersebut, unsur suatu sistem akuntansi pokok adalah formulir, catatan yang terdiri dari jurnal, buku besar dan buku pembantu, serta laporan.

Berikut ini diuraikan lebih lanjut pengertian setiap unsur sistem akuntansi tersebut:

1) Formulir

Formulir merupakan dokumen yang digunakan untuk merekam atau menyimpan transaksi. Formulir sering pula disebut dengan istilah media, karena formulir merupakan media untuk mencatat peristiwa yang terjadi dalam organisasi ke dalam catatan. Dengan formulir ini, data yang bersangkutan dengan transaksi direkam pertama kalinya sebagai dasar pencatatan dalam catatan. dalam hal administrasi dan keuangan perusahaan, formulir berfungsi sebagai dokumen yang memiliki kekuatan untuk membantu pihak-pihak yang

terlibat dalam menetapkan tanggung jawab dan merekam transaksi bisnis perusahaan (Mulyadi, 2016:3).

Dalam sistem akuntansi secara manual (manual system), media yang digunakan untuk merekam pertama kali data transaksi keuangan adalah formulir yang dibuat dari kertas (paper form). Dalam sistem akuntansi dengan komputer (computerized system) digunakan berbagai macam media untuk memasukkan data kedalam sistem pengolahan data seperti : papan ketik (keyboard), optical and magnetic characters and code, mice, voice, touch sensors, dan cats (Mulyadi, 2016:3).

2) Jurnal

“Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan dan data lainnya” (Mulyadi, 2016:3).

3) Buku besar

Buku besar (general ledger) terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal. Buku besar ini merupakan buku utama pencatatan transaksi keuangan yang mengonsolidasikan masukan dari semua jurnal akuntansi dan merupakan penggolongan rekening sejenis. Rekening-rekening informasi yang akan disajikan dalam laporan keuangan.

Rekening buku besar ini di satu pihak dapat dipandang sebagai wadah untuk menggolongkan data keuangan, di pihak lain dapat dipandang pula sebagai sumber informasi keuangan untuk penyajian laporan keuangan (Mulyadi, 2016:4).

4) Buku pembantu

Data keuangan yang digolongkan dalam buku besar diperlukan rinciannya lebih lanjut, maka dapat dibentuk buku pembantu (subsidiary ledger). Buku pembantu ini terdiri dari rekening-rekening pembantu yang merinci data keuangan yang tercantum dalam rekening tertentu dalam buku besar (Mulyadi, 2016:4).

5) Laporan

Laporan hasil akhir proses akuntansi merupakan laporan keuangan yang dapat berupa neraca, laporan laba rugi, laporan perubahan laba yang ditahan, laporan harga pokok produksi, laporan biaya pemasaran, laporan harga pokok penjualan, daftar umum penjualan kredit, daftar utang yang akan dibayar, daftar saldo persediaan yang lambat penjualannya. Laporan keuangan merupakan catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja suatu perusahaan (Mulyadi, 2016:4).

2. Sistem Akuntansi Utang

Sistem Akuntansi Utang memiliki dua metode pencatatan utang yaitu account payable procedure dan voucher payable procedure. Pada account payable procedure, catatan utang berupa kartu utang yang disiapkan untuk tiap kreditur, yang memperlihatkan catatan mengenai nomor faktur dari pemasok, jumlah yang ter utang, jumlah pembayaran dan saldo utang. Dalam voucher payable procedure, tidak disediakan kartu utang, namun digunakan arsip voucher (bukti kas keluar) yang disimpan dalam arsip menurut abjad atau tanggal jatuh tempo nya. Arsip bukti kas keluar ini berfungsi sebagai catatan utang (Mulyadi, 2016:281).

a. Account payable procedure

Account payable procedure memiliki beberapa fungsi yang terkait antara lain sebagai berikut:

1) Dokumen yang digunakan

Dalam account payable procedure dokumen yang digunakan adalah:

a) Faktur dari pemasok

b) Kuitansi tanda terima yang di tanda tangani oleh pemasok atau tembusan surat pemberitahuan (remittance advice)

yang akan dikirim ke pemasok, kuitansi ini berisi keterangan untuk apa pembayaran tersebut dilakukan (Mulyadi, 2016:342).

2) Catatan akuntansi yang digunakan dalam account payable procedure antara lain:

a) Kartu utang digunakan untuk mencatat mutasi dan saldo utang kepada tiap kreditur.

b) Jurnal pembelian digunakan untuk mencatat seluruh transaksi pembelian.

c) Jurnal pengeluaran kas digunakan untuk mencatat seluruh transaksi pembayaran utang dan pengeluaran kas lain.

3) Prosedur pencatatan utang dengan account payable procedure adalah sebagai berikut:

a) Faktur dari pemasok dicatat kedalam jurnal pembelian.

b) Informasi dalam jurnal pembelian kemudian diposting ke dalam kartu utang yang akan diserahkan untuk setiap kreditur (Mulyadi, 2016:283).

Pada saat terjadi pembayaran utang maka prosedur pencatatan yang digunakan adalah sebagai berikut:

a) Cek dicatat dalam jurnal pengeluaran kas.

b) Informasi dalam jurnal pengeluaran kas yang bersangkutan dangan pembayaran utang di-posting ke dalam kartu utang (Mulyadi, 2016:283).

b. Voucher Payable Procedure

Voucher payable procedure hanya melalui pencatatan utang yang melalui dua tahap: pencatatan utang dalam register bukti kas keluar (voucher register) dan jurnal pengeluaran kas. Bahkan dalam prosedur pencatatan utang tertentu (one-time voucher procedure dengan cash basis) pencatatan utang hanya dilakukan melalui satu tahap saja (Mulyadi, 2016:284).

1) Dokumen yang digunakan

Bukti kas keluar merupakan formulir pokok dari voucher payable procedure. Formulir ini memiliki tiga fungsi yaitu sebagai surat perintah kepada bagian kasa untuk melakukan pengeluaran kas sejumlah yang tercantum di dalamnya, sebagai pemberitahuan kepada kreditor mengenai tujuan pembayarannya (sebagai remittance advice) dan sebagai media untuk dasar pencatatan utang dan persediaan atau distribusi lain (Mulyadi, 2016:284).

2) Catatan Akuntansi

a) Register bukti kas keluar (voucher register) b) Register cek (check register)

3) Prosedur pencatatan utang dengan voucher payable procedure.

Prosedur pencatatan utang dengan voucher payable procedure dapat dibagi menjadi dua yaitu:

a) One-time voucher procedure

One-time voucher procedure terbagi menjadi dua macam yaitu dengan dasar tunai dan dengan dasar waktu.

(1) One-time voucher procedure dengan dasar tunai (cash basis). Dalam prosedur ini, faktur yang diterima oleh fungsi akuntansi dari pemasok disimpan dalam arsip sementara sesuai tanggal jatuh tempo faktur tersebut, fungsi akuntansi membuat bukti kas keluar dan kemudian mencatatnya dalam jurnal pengeluaran kas.

Dalam prosedur pencatatan utang ini tidak dilakukan catatan informasi mengenai faktur yang belum dibayar (Mulyadi, 2016:285).

(2) One-time voucher procedure dengan dasar waktu (accrual basis). Dalam prosedur ini, pada saat faktur diterima oleh bagian utang dari pemasok, maka langsung dibuatkan bukti kas keluar oleh bagian

utang, yang kemudian atas dasar dokumen ini dilakukan pencatatan transaksi pembelian dalam register bukti kas keluar (voucher register). Pada saat bukti kas keluar jatuh tempo, dokumen ini diserahkan ke bagian kasa sebagai dasar membuat cek untuk dibayarkan pada pemasok. Pengeluaran cek ini dicatat dalam jurnal pengeluaran kas. Prosedur ini sering juga disebut sebagai full-fledged voucher system (Mulyadi, 2016: 287).

b) Build-up voucher procedure

Dalam prosedur ini, satu set voucher dapat digunakan untuk menampung lebih dari satu pemasok. Faktur yang diterima oleh fungsi akuntansi dari pemasok dicatat dalam bukti kas keluar, kemudian bukti kas keluar dilampiri faktur nya disimpan sementara dalam arsip menurut abjad.

Jika diterima lagi faktur dari pemasok yang sama, oleh fungsi akuntansi bukti kas keluar tersebut diambil dari arsip, untuk diisi dengan informasi dari faktur yang baru diterima tersebut. Bukti kas keluar tersebut dikembalikan kedalam arsip bukti kas yang keluar yang belum dibayar (unpaid voucher file). Pada akhir bulan atau saat jatuh tempo pembayaran yang lain, bukti kas keluar tersebut diambil dari arsip, dicatat oleh fungsi akuntansi kedalam register bukti kas keluar dan kemudian diserahkan kepada fungsi keuangan untuk dibuatkan cek. Cek ini dicatat oleh fungsi keuangan dalam register cek dan bukti kas keluar serta dokumen pendukungnya dikembalikan lagi ke fungsi akuntansi untuk disimpan dalam arsip bukti kas keluar yang telah dibayar (paid-voucher file). Dalam prosedur ini arsip bukti kas keluar yang belum dibayar merupakan catatan utang yang diselenggarakan atas dasar waktu

karena bukti kas keluar dicatat dalam register bukti kas keluar pada saat bukti kas keluar tersebut dibayar, hal ini berarti pendebitan rekening lawan utang dilakukan atas dasar tunai (cash basis). Pendebitan rekening lawan utang dapat dilakukan dengan dasar waktu dengan cara sebagai berikut: (1) dibuat jurnal untuk semua bukti kas keluar yang belum dibayar saat pembuatan laporan keuangan, atau (2) menutup semua bukti kas keluar (dengan cara menjumlah rupiah faktur yang tercantum di dalamnya) pada saat pembuatan laporan keuangan (Mulyadi, 2016:288).

3. Sistem Akuntansi Piutang

a. Prosedur pencatatan piutang

Prosedur pencatatan piutang bertujuan untuk mencatat mutasi piutang perusahaan kepada setiap debitur. Mutasi piutang disebabkan oleh transaksi penjualan kredit, penerimaan kas dari debitur, retur penjualan dan penghapusan piutang.

1) Informasi yang diperlukan oleh manajemen

Informasi yang akan dilaporkan kepada manajemen adalah sebagai berikut:

a) Saldo piutang pada saat tertentu kepada setiap debitur b) Riwayat pelunasan piutang yang dilakukan oleh setiap

debitur.

c) Umur piutang kepada setiap debitur pada saat tertentu.

2) Dokumen

Dokumen pokok yang digunakan sebagai dasar pencatatan kedalam kartu piutang adalah:

a) Faktur penjualan

Faktur penjualan digunakan sebagai dasar pencatatan timbulnya piutang dari transaksi penjualan kredit.

Dokumen ini dilampiri dengan surat muat (bill of Lading)

dan surat order pengiriman sebagai dokumen pendukung untuk mencatat transaksi penjualan kredit (Mulyadi, 2016:208).

b) Bukti kas masuk

Bukti kas masuk digunakan sebagai dasar pencatatan bahwa perusahaan telah menerima kas masuk dan berkurangnya piutang dari transaksi pelunasan piutang dari debitur. Jika cancelled check dikembalikan kepada check issuer melalui sistem perbankan, bukti kas masuk tidak perlu dibuat oleh perusahaan yang menerima pembayaran, karena cancelled check dapat berfungsi sebagai tanda terima uang dari pembayar. Sebagai dasar pencatatan kedalam kartu piutang digunakan surat pemberitahuan (remittance advice) sebagai dokumen sumber (Mulyadi, 2016:208).

c) Memo kredit

Memo kredit digunakan sebagai dasar pencatatan retur penjualan. Dokumen ini dibuat oleh Bagian Order Penjualan. Dokumen ini merupakan sumber untuk mencatat transaksi retur penjualan (Mulyadi, 2016:208).

d) Bukti memorial

Bukti memorial sebagai sumber untuk dasar pencatatan transaksi kedalam jurnal umum. Dokumen ini digunakan sebagai dasar pencatatan penghapusan piutang. Dokumen ini dibuat oleh fungsi kredit yang memberikan otorisasi penghapusan piutang yang sudah tidak dapat ditagih lagi (Mulyadi, 2016:209).

3) Catatan akuntansi

Catatan akuntansi yang digunakan untuk mencatat transaksi yang menyangkut piutang adalah:

a) Jurnal penjualan

Jurnal penjualan digunakan untuk mencatat bahwa berkurangnya piutang dari transaksi penjualan kredit.

b) Jurnal retur penjualan

Jurnal retur penjualan dibuat untuk mencatat bahwa berkurangnya piutang dari transaksi retur penjualan.

c) Jurnal umum

Jurnal umum digunakan untuk mencatat berkurangnya piutang dari transaksi penghapusan piutang yang tidak lagi dapat ditagih.

d) Jurnal penerimaan kas

Jurnal penerimaan kas digunakan untuk mencatat berkurangnya piutang dari transaksi penerimaan kas dari debitur.

e) Kartu piutang

Kartu piutang digunakan untuk mencatat mutasi dan saldo piutang kepada debitur (Mulyadi, 2016:209).

4) Organisasi

Pencatatan piutang dilakukan oleh fungsi akuntansi. Tugas fungsi akuntansi dalam hubungannya dengan pencatatan piutang adalah:

a) Menyampaikan catatan piutang kepada setiap debitur, yang dapat berupa kartu piutang yang merupakan buku pembantu piutang, yang digunakan untuk merinci rekening kontrol piutang dalam buku besar,

b) atau berupa arsip faktur terbuka (open invoice file), yang berfungsi sebagai buku pembantu piutang.

c) Menghasilkan pernyataan piutang (account receivable statement) secara periodik dengan mengirimkannya ke setiap debitur.

d) Menyelenggarakan catatan riwayat kredit setiap debitur untuk memudahkan penyediaan data guna memutuskan pemberian kredit kepada pelanggan dan guna mengikuti data penagihan dari setiap debitur (Mulyadi, 2016:209).

5) Metode pencatatan piutang

Metode pencatatan piutang terbagi beberapa macam metode, yaitu metode konvensional dan metode posting langsung.

a) Metode konvensional

Metode ini posting kedalam kartu piutang dilakukan atas dasar data yang dicatat dalam jurnal. berbagai transaksi yang mempengaruhi piutang adalah:

(1) Transaksi penjualan kredit.

Transaksi ini dicatat dalam jurnal penjualan berdasarkan faktur penjualan yang dilampirkan dengan surat order pengiriman dan surat muat yang diterima bagian piutang dari bagian penagih.

Transaksi timbulnya piutang ini diposting dalam kartu piutang atas dasar data yang telah dicatat dalam jurnal penjualan tersebut.

(2) Transaksi retur penjualan.

Transaksi ini dicatat dalam jurnal retur penjualan berdasarkan memo kredit yang telah dilampirkan dengan laporan penerimaan barang. Posting transaksi berkurangnya piutang dari transaksi retur penjualan akan diposting ke dalam kartu piutang atas dasar data yang telah di catat dalam jurnal retur penjualan.

(3) Transaksi penerimaan kas dari piutang.

Transaksi ini dicatat dalam jurnal Penerimaan kas atas dasar bukti kas masuk yang dilampiri dengan surat pemberitahuan (remittance advice) dari debitur.

Posting transaksi berkurangnya piutang dari pelunasan piutang oleh debitur di posting ke dalam kartu piutang atas dasar data yang telah dicatat dalam jurnal penerimaan kas.

(4) Transaksi penghapusan piutang.

Transaksi ini di catat dalam jurnal umum atas dasar bukti memorial yang dibuat oleh fungsi kredit.

Transaksi berkurangnya piutang dari transaksi penghapusan piutang diposting ke dalam kartu piutang berdasarkan data yang dicatat dalam jurnal umum (Mulyadi, 2016:211).

b) Metode posting langsung

Metode posting langsung kedalam kartu piutang dibagi menjadi dua golongan berikut ini :

(1) Metode posting harian

(a) Posting langsung ke dalam kartu piutang dengan tulis tangan; jurnal hanya menunjukkan jumlah total harian saja (tidak rinci)

(b) Posting langsung ke dalam kartu piutang dan pernyataan piutang

(2) Metode posting periodik (a) Posting ditunda

(b) Penagihan bersiklus (Mulyadi, 2016:211).

4. Sistem Pengendalian Intern

a. Pengertian pengendalian intern

Sistem pengendalian internal meliputi struktur organisasi, metode, dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi. Mengecek ketelitian dan keadaan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen. Definisi tersebut menekankan tujuan yang hendak dicapai, dan bukan pada unsur-unsur yang membentuk

sistem tersebut. Pengendalian intern di atas berlaku baik dalam perusahaan yang mengolah informasinya manual, dengan mesin pembukuan, maupun dengan komputer.

b. Tujuan sistem pengendalian intern

Menurut definisi di atas, tujuan sistem pengendalian intern adalah

1) Menjaga kekayaan suatu organisasi.

2) Mengecek ketelitian dan keandalan data akuntansi.

3) Mendorong efisiensi operasional dan

4) Mendorong dipatuhinya kebijakan manajemen.

Menurut tujuannya, sistem pengendalian intern tersebut dapat dibagi menjadi dua macam : pengendalian intern akuntansi (internal accounting control) dan pengendalian intern administratif (internal administrative control). Pengendalian inter akuntansi, yang merupakan bagian dari sistem pengendalian intern, meliputi struktur organisasi, metode dan ukuran-ukuran yang di koordinasi terutama untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan data akuntansi. Pengendalian intern akuntansi yang baik akan di menjamin keamanan kekayaan para investor dan kreditur yang ditanamkan dalam perusahaan dan akan menghasilkan laporan keuangan yang dapat di percaya. Pengendalian intern administratif meliputi struktur organisasi, metode dan ukuran- ukuran yang dikoordinasikan terutama untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen (Mulyadi, 2016:129).

c. Unsur-unsur pengendalian intern

1) Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas. Struktur organisasi merupakan suatu susunan dan hubungan antara tiap bagian serta posisi yang ada pada suatu organisasi atau perusahaan dalam menjalankan kegiatan operasional untuk mencapai tujuan yang diharapkan.

2) Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan biaya. Dalam organisasi, setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat yang memiliki

wewenang untuk menyetujui terjadi tersebut. Oleh karena itu, dalam organisasi harus dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi.

3) Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi. Pembagian tanggung jawab fungsional dan sistem wewenang dan prosedur pencatatan yang telah ditetapkan tersebut, semuanya tidak akan ter laksanakan dengan baik jika ter ciptakan cara-cara untuk menjamin praktik yang sehat dalam pelaksanaannya.

4) Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Bagaimana pun baiknya struktur organisasi, sistem otorisasi dan prosedur dan prosedur pencatatan, serta berbagai cara yang diciptakan untuk mendorong praktik yang sehat, semuanya sangat tergantung kepada manusia yang melaksanakannya. Di antara 4 unsur pokok pengendalian intern tersebut di atas, unsur mutu karyawan merupakan unsur sistem pengendalian intern yang paling penting. Jika perusahaan memiliki karyawan yang kompeten dan jujur, unsur pengendalian yang dapat dikurangi sampai batas yang minimum, dan perusahaan tetap mampu menghasilkan pertanggungjawaban keuangan yang dapat diandalkan (Mulyadi, 2016:134).

5. Koperasi

a. Definisi koperasi

“Koperasi adalah badan usaha yang beranggotakan orang seorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan” (UU No.

25 Tahun 1992).

Koperasi Indonesia terdiri dari 5 komponen sebagai berikut:

Koperasi adalah badan usaha, maka koperasi harus memperoleh laba. Laba merupakan elemen kunci dalam suatu usaha bisnis, dimana sistem itu akan gagal berkerja tanpa memperoleh laba.

Koperasi adalah kumpulan orang-orang dan/atau badan-badan hukum koperasi, Ini berarti bahwa koperasi Indonesia bukan kumpulan modal. Dalam hal ini, UU No. 25/1992 memberikan jumlah minimal orang atau anggota yang ingin membentuk organisasi koperasi (minimal 20 orang) untuk koperasi primer dan 3 badan hukum koperasi untuk koperasi sekunder. Syarat lain yang harus dipenuhi ialah bahwa anggota-anggota tersebut mempunyai kepentingan ekonomi yang sama.

Koperasi Indonesia adalah koperasi yang bekerja berdasarkan

“prinsip-prinsip koperasi”, menurut UU No.25/1992, ada 7 prinsip koperasi Indonesia secara singkat, prinsip koperasi ini pada dasarnya merupakan jati diri koperasi.

Koperasi Indonesia adalah ‘Gerakan Ekonomi Rakyat”, Ini berarti bahwa koperasi Indonesia merupakan bagian dari sistem perekonomian nasional. Dengan demikian, kegiatan usaha koperasi tidak semata-mata hanya ditujukan kepada anggota, tetapi juga kepada masyarakat umum.

Koperasi Indonesia “Berasas kekeluargaan”, keputusan yang berkaitan dengan usaha dan organisasi dilandasi dengan jiwa kekeluargaan. Segala keputusan yang diambil seyogianya berdasarkan musyawarah dan mufakat. Inti dari asas ini adalah adanya rasa keadilan dan cinta kasih dalam setiap aktivitas yang berkaitan dengan kehidupan berkoperasi (Sattar, 2017:32).

b. Landasan dan asas koperasi

Koperasi berlandaskan Pancasila dan Undang-Undang Dasar 1945 serta berdasarkan atas asas kekeluargaan (UU No. 25 Tahun 1992).

c. Tujuan koperasi

Koperasi bertujuan memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil dan makmur berlandaskan Pancasila dan Undang-Undang Dasar 1945 (UU No. 25 Tahun 1992).

d. Fungsi dan peran koperasi

1) Membangun dan mengembangkan potensi dan kemampuan ekonomi anggota pada khususnya dan masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan sosialnya;

2) Berperan serta secara aktif dalam upaya mempertinggi kualitas kehidupan manusia dan masyarakat;

3) Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan Koperasi sebagai sokoguru nya;

4) Berusaha untuk mewujudkan dan mengembangkan perekonomian nasional yang merupakan usaha bersama berdasar atas asas kekeluargaan dan demokrasi ekonomi (UU No. 25 Tahun 1992).

e. Prinsip koperasi

1) Keanggotaan bersifat sukarela dan terbuka

Sifat kesukarelaan dalam keanggotaan Koperasi mengandung makna bahwa menjadi anggota Koperasi tidak boleh dipaksakan oleh siapa pun. Sifat kesukarelaan juga mengandung makna bahwa seorang anggota dapat mengundurkan diri dari Koperasinya sesuai dengan syarat yang ditentukan dalam Anggaran Dasar Koperasi. Sedangkan sifat terbuka memiliki arti bahwa dalam keanggotaan tidak dilakukan pembatasan atau diskriminasi dalam bentuk apapun.

2) Pengelolaan dilakukan secara demokratis

Prinsip demokrasi menunjukkan bahwa pengelolaan Koperasi dilakukan atas kehendak dan keputusan para anggota.

Para anggota itulah yang memegang dan melaksanakan kekuasaan tertinggi dalam Koperasi.

3) Pembagian sisa hasil usaha dilakukan secara adil sebanding dengan besarnya jasa usaha masing-masing anggota

Pembagian sisa hasil usaha kepada anggota dilakukan tidak semata-mata berdasarkan modal yang dimiliki seseorang dalam Koperasi tetapi juga berdasarkan perimbangan jasa usaha anggota terhadap Koperasi. Ketentuan yang demikian ini merupakan perwujudan nilai kekeluargaan dan keadilan.

4) Pemberian balas jasa yang terbatas terhadap modal

Modal dalam Koperasi pada dasarnya dipergunakan untuk kemanfaatan anggota dan bukan untuk sekedar mencari keuntungan. Oleh karena itu balas jasa terhadap modal yang diberikan kepada para anggota juga terbatas, dan tidak didasarkan semata-mata atas besarnya modal yang diberikan.

Yang dimaksud dengan terbatas adalah wajar dalam arti tidak melebihi suku bunga yang berlaku di pasar.

5) Kemandirian

Kemandirian mengandung pengertian dapat berdiri sendiri, tanpa bergantung pada pihak lain yang dilandasi oleh kepercayaan kepada pertimbangan, keputusan, kemampuan, dan usaha sendiri. Dalam kemandirian terkandung pula pengertian kebebasan yang bertanggung jawab, otonomi, swadaya, berani mempertanggungjawabkan perbuatan sendiri, dan kehendak untuk mengelola diri sendiri (UU No. 25 Tahun 1992).

f. Syarat koperasi

1) Koperasi Primer dibentuk oleh sekurang-kurangnya 20 (dua puluh) orang.

2) Koperasi Sekunder dibentuk oleh sekurang-kurangnya 3 (tiga) Koperasi (UU No. 25 Tahun 1992).

g. Pembentukan koperasi

1) Pembentukan Koperasi sebagaimana dimaksud dalam Pasal 6 dilakukan dengan akta pendirian yang memuat Anggaran Dasar.

2) Koperasi mempunyai tempat kedudukan dalam wilayah negara Republik Indonesia (UU No. 25 Tahun 1992).

h. Status badan hukum koperasi

1) Untuk mendapatkan pengesahan sebagaimana dimaksud dalam Pasal 9, para pendiri mengajukan permintaan tertulis disertai akta pendirian Koperasi.

2) Pengesahan akta pendirian diberikan dalam jangka waktu paling lama 3 (tiga) bulan setelah diterimanya permintaan pengesahan.

3) Pengesahan akta pendirian diumumkan dalam Berita Negara Republik Indonesia (UU No. 25 Tahun 1992).

i. Keanggotaan koperasi

1) Anggota Koperasi adalah pemilik dan sekaligus pengguna jasa Koperasi.

Sebagai pemilik dan pengguna jasa Koperasi, anggota berpartisipasi aktif dalam kegiatan Koperasi. Sekalipun demikian, sepanjang tidak merugikan kepentingannya, Koperasi dapat pula memberikan pelayanan kepada bukan anggota sesuai dengan sifat kegiatan usahanya, dengan maksud untuk menarik yang bukan anggota menjadi anggota Koperasi.

2) Keanggotaan Koperasi dicatat dalam buku daftar anggota.

3) Yang dapat menjadi anggota Koperasi ialah setiap warga negara Indonesia yang mampu melakukan tindakan hukum atau

Koperasi yang memenuhi persyaratan sebagaimana ditetapkan dalam Anggaran Dasar.

Yang dapat menjadi anggota Koperasi Primer adalah orang-orang yang telah mampu melakukan tindakan hukum dan memenuhi persyaratan yang ditetapkan oleh Koperasi yang bersangkutan. Hal ini dimaksudkan sebagai konsekuensi Koperasi sebagai badan hukum. Namun demikian khusus bagi pelajar, siswa dan/atau yang dipersamakan dan dianggap belum mampu melakukan tindakan hukum dapat membentuk Koperasi, tetapi Koperasi tersebut tidak disahkan sebagai badan hukum dan statusnya hanya Koperasi tercatat.

4) Koperasi dapat memiliki anggota luar biasa yang persyaratan, hak, dan kewajiban keanggotaannya ditetapkan dalam Anggaran Dasar.

Dalam hal ini terdapat orang yang ingin mendapat pelayanan dan menjadi anggota Koperasi, namun tidak sepenuhnya dapat memenuhi persyaratan sebagaimana ditetapkan dalam Anggaran Dasar, mereka dapat diterima sebagai anggota luar biasa. Ketentuan ini memberi peluang bagi penduduk Indonesia bukan warga negara dapat menjadi anggota luar biasa dari suatu Koperasi sepanjang memenuhi ketentuan peraturan perundang-undangan yang berlaku.

5) Keanggotaan Koperasi didasarkan pada kesamaan kepentingan ekonomi dalam lingkup usaha Koperasi.

6) Keanggotaan Koperasi dapat diperoleh atau diakhiri setelah syarat sebagaimana diatur dalam Anggaran Dasar dipenuhi.

7) Keanggotaan Koperasi tidak dapat dipindah tangankan.

Keanggotaan Koperasi pada dasarnya tidak dapat dipindah-tangankan karena persyaratan untuk menjadi anggota Koperasi adalah kepentingan ekonomi yang melekat pada anggota yang bersangkutan. Dalam hal anggota Koperasi meninggal dunia, keanggotaannya dapat diteruskan oleh ahli waris yang memenuhi syarat dalam Anggaran Dasar. Hal ini

dimaksudkan untuk memelihara kepentingan ahli waris dan mempermudah proses mereka untuk menjadi anggota.

8) Setiap anggota mempunyai kewajiban dan hak yang sama terhadap Koperasi sebagaimana diatur dalam anggaran dasar (UU No. 25 Tahun 1992).

j. Rapat anggota

1) Rapat anggota merupakan pemegang kekuasaan tertinggi dalam Koperasi, rapat anggota menetapkan:

a) Anggaran Dasar;

b) kebijaksanaan umum di bidang organisasi, manajemen, dan usaha Koperasi;

c) pemilihan, pengangkatan, pemberhentian Pengurus dan Pengawas;

d) rencana kerja, rencana anggaran pendapatan dan belanja Koperasi, serta pengesahan laporan keuangan;

e) pertanggungjawaban Pengurus dalam pelaksanaan tugasnya;

f) pembagian sisa hasil usaha;

g) penggabungan, peleburan, pembagian dan pembubaran Koperasi.

2) Rapat anggota dihadiri oleh anggota yang pelaksanaannya diatur dalam anggaran dasar (UU No. 25 Tahun 1992).

k. Pengurus koperasi

1) Pengurus dipilih dari dan oleh anggota Koperasi dalam Rapat Anggota.

2) Pengurus merupakan pemegang kuasa rapat anggota.

3) Untuk pertama kali, susunan dan nama anggota pengurus dicantumkan dalam akta pendirian.

4) Jabatan pengurus paling lama 5 (lima) tahun.

5) Persyaratan untuk dapat dipilih dan diangkat menjadi anggota pengurus ditetapkan dalam anggaran dasar. Syarat menjadi pengurus koperasi sebagai berikut:

a) Pengurus KSP/USP dipilih dari dan oleh anggota koperasi serta diangkat dalam rapat anggota.

b) Pengurus KSP/USP diberhentikan dari dan oleh anggota koperasi serta diberhentikan dalam rapat anggota

c) Anggota koperasi yang telah tercatat dalam buku daftar anggota paling cepat 1 tahun.

d) Berkelakuan baik yang dibuktikan dengan surat keterangan berkelakuan baik dari yang berwenang.

e) Mempunyai kemampuan dan keterampilan untuk mengurus koperasi.

f) Tidak mempunyai hubungan keluarga sedarah dan semenda sampai derajat kesatu dengan pengurus lain, pengawas dan pengelola.

g) Pengurus koperasi sekunder berasal dari pengurus koperasi yang menjadi anggotanya .

h) Apabila pengurus mengangkat pengelola maka pengurus atau anggota pengurus tidak boleh merangkap sebagai pengelola atau sebagai pengawas.

i) Mampu melaksanakan perbuatan hukum.

j) Memiliki kemampuan mengelola usaha koperasi.

k) Tidak pernah menjadi pengawas atau pengurus suatu koperasi atau komisaris atau direksi suatu KSP/USP yang dinyatakan bersalah karena menyebabkan koperasi atau KSP/USP itu dinyatakan pailit, dan tidak pernah dihukum karena melakukan tindak pidana yang merugikan koperasi, keuangan negara, dan/atau yang berkaitan dengan sektor keuangan, dalam waktu 5 tahun sebelum pengangkatan.

l) Pengurus koperasi sekunder berasal dari perwakilan yang diusulkan koperasi primer anggotanya.

m) Seorang pengurus KSP primer dilarang merangkap sebagai pengurus dan pengawas pada KSP primer lainnya (Ahmad Subagyo, 2017:32).

l. Pengawas

1) Pengawas dipilih dari dan oleh anggota Koperasi dalam Rapat Anggota.

2) Pengawas bertanggung jawab kepada rapat anggota.

3) Persyaratan untuk dapat dipilih dan diangkat sebagai anggota Pengawas ditetapkan dalam anggaran dasar (UU No. 25 Tahun 1992).

m. Modal

Modal koperasi terdiri dari modal sendiri dan modal pinjaman.

Modal sendiri berasal dari simpanan pokok, simpanan wajib, dana cadangan dan hibah. Sedangkan modal pinjaman berasal dari anggota, koperasi lainnya/anggota lainnya, bank dan lembaga keuangan lainnya, penerbitan obligasi dan surat hutang lainnya, sumber lain yang sah (UU No. 25 Tahun 1992).

n. Sisa hasil usaha

1) Sisa hasil usaha Koperasi merupakan pendapatan Koperasi yang diperoleh dalam satu tahun buku dikurangi dengan biaya, penyusutan, dan kewajiban lainnya termasuk pajak dalam tahun buku yang bersangkutan.

2) Sisa hasil usaha setelah dikurangi dana cadangan, dibagikan kepada anggota sebanding dengan jasa usaha yang dilakukan oleh masing-masing anggota dengan Koperasi, serta digunakan untuk keperluan pendidikan perkoperasian dan keperluan lain dari Koperasi, sesuai dengan keputusan rapat anggota.

3) Besarnya pemupukan dana cadangan ditetapkan dalam rapat anggota (UU No. 25 Tahun 1992).

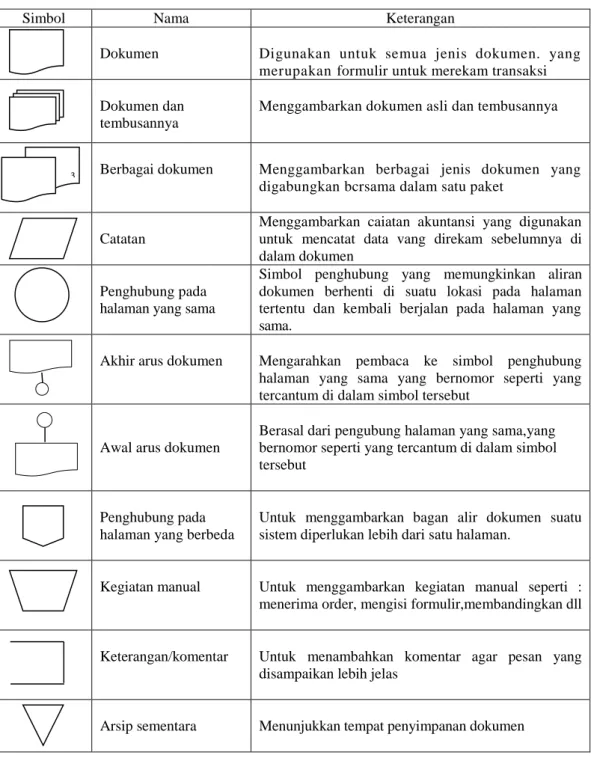

6. Bagan alir sistem akuntansi simpan pinjam

Adapun tabel simbol pembuatan document flowchart dapat dilihat di bawah ini:

Tabel 2.1 Simbol Pembuatan Document Flowchart

Simbol Nama Keterangan

Dokumen Digunakan untuk semua jenis dokumen. yang merupakan formulir untuk merekam transaksi Dokumen dan

tembusannya

Menggambarkan dokumen asli dan tembusannya

Berbagai dokumen Menggambarkan berbagai jenis dokumen yang digabungkan bcrsama dalam satu paket

Catatan

Menggambarkan caiatan akuntansi yang digunakan untuk mencatat data vang direkam sebelumnya di dalam dokumen

Penghubung pada halaman yang sama

Simbol penghubung yang memungkinkan aliran dokumen berhenti di suatu lokasi pada halaman tertentu dan kembali berjalan pada halaman yang sama.

Akhir arus dokumen Mengarahkan pembaca ke simbol penghubung halaman yang sama yang bernomor seperti yang tercantum di dalam simbol tersebut

Awal arus dokumen

Berasal dari pengubung halaman yang sama,yang bernomor seperti yang tercantum di dalam simbol tersebut

Penghubung pada halaman yang berbeda

Untuk menggambarkan bagan alir dokumen suatu sistem diperlukan lebih dari satu halaman.

Kegiatan manual Untuk menggambarkan kegiatan manual seperti : menerima order, mengisi formulir,membandingkan dll

Keterangan/komentar Untuk menambahkan komentar agar pesan yang disampaikan lebih jelas

Arsip sementara Menunjukkan tempat penyimpanan dokumen

3

Lanjutan

Arsip permanen Menunjukkan tempat penyimpanan dokumen secara permanen yang tidak akan diproses lagi

On-line computer process

Menggambarkan pengolahan komputer secara on-line

Keying, Typing Menggambarkan pemasukan data ke dalam komputer melalui on-line terminal

Pita magnetik Menggambarkan arsip komputer yang berbentuk pita magnetik

On-line storage Menggambarkan arsip komputer yang berbentuk on- line (di dalam memori komputer)

Keputusan

Menggambarkan keputusan yang harus dibuat dalam proses pengolahan data. Keputusan yang dibuat ditulis dalam simbol

Garis alir Menggambarkan arah proses pengolahan data

Persimpangan garis alir

Jika dua garis alir bersimpangan, untuk menunjukkan arah masing-masing garis, salah satu garis dibuat melengkung

Pertemuan garis alir Digunakan jika dua garis alir bertemu dan salah satu garis mengikuti garis lainnya

Mulai/berakhir Menggambarkan awal dan akhir suatu sistem akuntansi

Masuk ke sistem

Menggambarkan kegiatan diluar sistem masuk ke dalam alir sistem

Keluar ke sistem lain Menggambarkan kegiatan (di luar sistem) keluar dari sistem

Sumber: (Mulyadi,2016:47)

a

i

Dari pemasok

Ke sistem penjualan

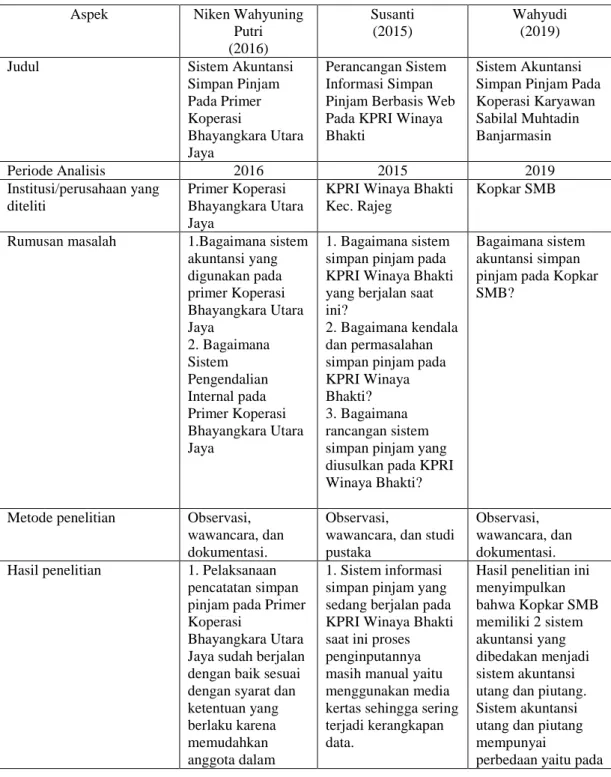

B. Hasil Penelitian Terdahulu

Adapun untuk mengetahui perbandingan dari perbedaan dan persamaan dengan hasil penelitian terdahulu dengan penelitian ini dapat dilihat pada tabel di bawah ini:

Tabel 2.2. Hasil Penelitian Terdahulu

Aspek Niken Wahyuning

Putri (2016)

Susanti (2015)

Wahyudi (2019)

Judul Sistem Akuntansi

Simpan Pinjam Pada Primer Koperasi

Bhayangkara Utara Jaya

Perancangan Sistem Informasi Simpan Pinjam Berbasis Web Pada KPRI Winaya Bhakti

Sistem Akuntansi Simpan Pinjam Pada Koperasi Karyawan Sabilal Muhtadin Banjarmasin

Periode Analisis 2016 2015 2019

Institusi/perusahaan yang diteliti

Primer Koperasi Bhayangkara Utara Jaya

KPRI Winaya Bhakti Kec. Rajeg

Kopkar SMB

Rumusan masalah 1.Bagaimana sistem akuntansi yang digunakan pada primer Koperasi Bhayangkara Utara Jaya

2. Bagaimana Sistem Pengendalian Internal pada Primer Koperasi Bhayangkara Utara Jaya

1. Bagaimana sistem simpan pinjam pada KPRI Winaya Bhakti yang berjalan saat ini?

2. Bagaimana kendala dan permasalahan simpan pinjam pada KPRI Winaya Bhakti?

3. Bagaimana rancangan sistem simpan pinjam yang diusulkan pada KPRI Winaya Bhakti?

Bagaimana sistem akuntansi simpan pinjam pada Kopkar SMB?

Metode penelitian Observasi, wawancara, dan dokumentasi.

Observasi,

wawancara, dan studi pustaka

Observasi, wawancara, dan dokumentasi.

Hasil penelitian 1. Pelaksanaan pencatatan simpan pinjam pada Primer Koperasi

Bhayangkara Utara Jaya sudah berjalan dengan baik sesuai dengan syarat dan ketentuan yang berlaku karena memudahkan anggota dalam

1. Sistem informasi simpan pinjam yang sedang berjalan pada KPRI Winaya Bhakti saat ini proses penginputannya masih manual yaitu menggunakan media kertas sehingga sering terjadi kerangkapan data.

Hasil penelitian ini menyimpulkan bahwa Kopkar SMB memiliki 2 sistem akuntansi yang dibedakan menjadi sistem akuntansi utang dan piutang.

Sistem akuntansi utang dan piutang mempunyai

perbedaan yaitu pada

Lanjutan

Pengajuan pinjaman.

2. Pencatatan masih dilakukan secara manual, hal ini dapat menimbulkan terjadinya

kesalahan hitung dan kecurangan dalam pencatatan.

3. Masih terdapat ke rangkapan pekerjaan, hal ini juga dapat menimbulkan terjadinya kesalahan dan kecurangan pencatatan.

2. sistem informasi simpan pinjam yang berjalan masih sederhana sehingga wakil sekretaris dan bendahara koperasi kesulitan ketika mencari data peminjaman dan kesulitan untuk menyusun laporan karena masih menggunakan buku besar dan Microsoft Office Excel 3. Rancangan menggunakan aplikasi web dan rancangan database menggunakan MySql.

saat anggota mengajukan Permohonan.

Adapun perbedaan tersebut pada dokumen yang digunakan yakni formulir permohonan menjadi anggota dan formulir permohonan pinjaman. Formulir permohonan angota digunakan pada sistem akuntansi utang untuk

persayaratan menjadi anggota koperasi sedangkan formulir permohonan pinjaman digunakan pada sistem

akuntansi piutang untuk persyaratan pemberian pinjaman untuk anggota.

Sumber : Niken Wahyuning Putri (2016) dan Susanti (2015)

Persamaan penelitian penulis dengan Niken Wahyuning Putri (2016) adalah:

1. Terletak pada pembahasan yaitu mengenai sistem simpan pinjam

2. Terletak pada metode penelitian yaitu observasi, wawancara dan dokumentasi

Persamaan penelitian penulis dengan Susanti (2015)

1. Terletak padak pembahasan yaitu mengenai sistem simpan pinjam

Perbedaan penelitian penulis dengan Niken Wahyuning Putri (2016) adalah:

1. Niken Wahyuning Putri memiliki 2 tujuan penelitian sedangkan penulis hanya 1 tujuan penelitian

2. Niken Wahyuning Putri Memiliki 2 permasalahan penelitian sedangkan penulis hanya 1 permasalahan

Perbedaan penelitan penulis dengan Susanti (2015)

1. Susanti membuatkan perancangan Sistem Informasi Simpan Pinjam Berbasis Web sedangkan penulis tidak membuatkan perancangan Sistem Informasi Simpan Pinjam Berbasis Web

2. Terletak pada metode penelitian yaitu Susanti menggunakan metode observasi, wawancara dan Studi Pustaka sedangkan penulis menggunakan metode observasi, wawancara dan dokumentasi