iv

ANALISIS PENDAPATAN USAHA PEMBENIHAN

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam tugas akhir ini tidak terdapat karya yang

pernah diajukan untuk mendapatkan gelar kesarjanaan di suatu perguruan tinggi,

dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang

pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu

dalam naskah ini dengan disebutkan dalam daftar pustaka.

Pangkep, September2016 Yang menyatakan

v

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur senantiasa penulis panjatkan

kehadirat ALLAH SWT. Atas limpahan Rahmat, Taufik dan Hidayah-Nyalah

sehingga penulis dapat menyelesaikan laporan Tugas Akhir sesuai dengan waktu

yang telah ditentukan. Salawat serta salam kepada junjungan Nabi Muhammad

SAW yang telah membawa kita dari alam gelap gulita menuju kealam terang

benderang. sehingga penulis dapat menyelesaikan Tugas Akhir dengan judul “Analisis Pendapatan Usaha Pembenihan Ikan (Chanos- Chanos Forscall) dengan

baik”.

Penulisan tugas akhir ini merupakan salah satu syarat terakhir dalam prosesi

pendidikan di perguruan tinggi, guna meraih gelar Ahli Madya Perikanan pada

Program Studi Agribisnis perikanan, Politeknik Pertanian Negeri Pangkep. Dalam

menyelesaikan laporan ini, penulis mengucapkan banyak terimah kasih yang tak

terhingga kepada Ayahanda Alm.Sila dan Ibunda Nurhayati tercinta yang

senantiasa memberikan bantuan kepada penulis baik dukungan materil serta do’a

yang tak putus-putusnya sehingga meringankan langkah penulis dalam memulai

vi

Dengan selesainya Tugas Akhir ini penulis banyak mendapatkan bimbingan

dan dukungan dari berbagai pihak. Karenanya penulis ingin mengucapkan terimah

kasih dan penghargaan yang setinggi-tingginya kepada:

1. Karma, SE., M.Si selaku Pembimbing 1 dan Abdullah, S.Pi.,M.Si selaku

Pembimbing II, yang banyak mengarahkan dalam penulisan tugas akhir ini.

2. Bapak Dr. Nur Alam Kasim, S.Pi, M.Si, selaku Ketua Jurusan Agribisnis

Perikanan Politeknik Pertanian Negeri Pangkep.

3. Bapak Dr. Ir. Darmawan, MP, selaku Direktur Politeknik Pertanian Negeri

Pangkep yang telah memberikan kesempatan kepada penulis untuk

mengikuti pendidikan di kampus Politeknik Pertanian Negeri Pangkep.

4. Rekan – rekan mahasiswa angkatan XXVI di Jurusan Agribisnis yang telah memberikan bantuan motivasi selama penyusunan tugas akhir ini.

5. Ucapan terima kasih kepada pembimbing lapangan di tempat PKPM. Akhirnya penulis berharap bahwa Tugas Akhi ini dapat memberikan manfaat bagi yang memerlukannya. Penulis menyadari Tugas Akhir ini masih jauh dari kesempurnaan. Oleh sebab itu, Penulis mengharapkan kritik dan saran yang sifatnya membangun guna menyempurnakan dan perbaikan di kesempatan yang akan datang.

Pangkep, September 2016

vii

DAFTAR ISI

Hal.

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PERNYATAAN ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR GAMBAR ... ix DAFTAR TABEL ... x DAFTAR LAMPIRAN ... xi INTISARI... ... xii ABSTRAK ... xiii BAB I. PANDAHULUAN 1.1. Latar Belakang ... 1 1.2. Rumusan masalah ... 2 1.3. Tujuan ... 2 1.4. Manfaat ... ... 3

BAB II. TINJAUAN PUSTAKA 2.1. Klasifikasi Ikan Bandeng (Chanos Chanos) ... 4

2.2. Morfologi Ikan Bandeng (Chanos Chanos) ... 4

2.3. Konsep Agribisnis ... 5

2.4. Konsep Biaya ... 6

2.5. Pengertian Penerimaan ... 7

2.6. Konsep Pendapatan ... 9

BAB III. METODOLOGI 3.1. Waktu dan Tempat ... 11

3.2. Metode Pengumpulan Data ... 11

3.3. Jenis Data ... 11

viii

BAB IV. KEADAAN UMUM LOKASI PENELITIAN

4.1. Profil Singkat Instansi/Perusahaan ... 13

4.2. Lokasi Perusahaan ... 14

4.3. Fasilitas Perusahaan ... 14

4.4. Struktur Organisasi ... 15

BAB V. HASIL DAN PEMBAHASAN 5.1. Analisis Pendapatan Usaha Pembenihan Ikan Bandeng ... 17

BAB VI. KESIMPULAN DAN SARAN 6.1. Kesimpulan ... 23

6.2. Saran ... 23

DAFTAR PUSTAKA ... 24

ix

DAFTAR GAMBAR

Hal. Gambar 2.1 Ikan Bandeng (Chanos chanos fosrcall) ...3

x

DAFTAR TABEL

Hal. Tabel 5.1 Jumlah Biaya Tetap di PT.Esaputlii Prakarsa Utama ... 18 Tabel 5.2 Jumlah Biaya Variabel di PT.Esaputlii Prakarsa Utama ... 20

xi INTISARI

DARMAYANTI, 1322050158. Analisis Pendapatan Usaha pembenihan Ikan Bandeng (Chanos-Chanos Forscall) di PT. Esaputlii Prakarsa Utama. (Dibimbing oleh Karma dan Abdullah).

Penelitian ini dilaksanakan tanggal 15 Januari sampai 4 April 2016 di PT. Esaputlii Prakarsa Utama, Desa Jalange’, Kecematan Mallusetasi, Kabupaten Barru, Provensi Sulawesi Selatan. Jenis data yang digunakan yaitu data primer dan data sekunder dengan teknik pengumpulan data yang meliputi wawancara, pengamatan langsung dan studi literatur.

Penelitian ini bertujuan untuk mengetahui jumlah biaya yang dikeluarkan oleh perusahaan pembenihan ikan bandeng, jumlah penerimaan dan tingkat pendapatan yang diperoleh dalam usaha pembenihan ikan bandeng. Penelitian ini diharapkan dapat berguna sebagai bahan informasi untuk meningkatkan pengetahuan dan kemudahan dalam membuat analisis pendapatan usaha pembenihan ikan bandeng.

Berdasarkan hasil dan pembahasan tentang Analisis Pendapatan Usaha Pembenihan ikan bandeng di PT.Esaputlii Prakarsa Utama, diketahui bahwa : total biaya yang dikeluarkan sebesar Rp.246.237.124, Tingkat penerimaan sebesar Rp. 2.116.800.000, dan tingkat pendapatan yang diperoleh sebesar Rp.1.870.562.876.

Kata kunci : Pendapatan Pembenihan Ikan Bandeng

xii ABSTRAK

Darmayanti , 1322050158. Analysis of Operating Revenues seeding milkfish ( Chanos Chanos - Forscall ) in PT . Esaputlii Top Initiative . ( Supervised by Karma and Abdullah ) .

This study diksanakan on 15 January until 4 April 2016 in PT . Esaputlii Top initiative , Village Jalange ' , Kecematan Mallusetasi , Barru , South Sulawesi Provensi . Types of data used are primary data and secondary data with data collection techniques include interviews , direct observation and study of literature .

This study aims to determine the amount of costs incurred by the company hatchery fish , the amount of revenue and the level of income of the business hatchery fish . This research is expected to be useful as information material to enhance the knowledge and ease in making the analysis of operating revenue hatchery fish.

Based on the results and discussion of Operating Revenue Analysis Hatchery fish in PT.Esaputlii Top Initiative , noted that: the total costs incurred by Rp.246.237.124 , acceptance rate of Rp . 2.1168 billion , and the level of income earned by Rp.1.870.562.876 Keywords : Income milkfish hatchery

1

AB I. PENDAHULUAN

1.1. Latar Belakang

Pemanfaatan Sumber daya hayati perairan saat ini merujuk kepada sistem

pengelolaan akuakultur berkelanjutan yang mencakup beberapa komoditi dengan

sistem perairan yang terdiri dari air tawar, air payau dan air laut. Pemanfaatan pada

budidaya air payau saat ini terus digalakkan dengan komoditi budidaya ikan

bandeng. Teknologi yang diterapkann juga berkembang pesat dari mulai tradisional

yang mengandalkan benih dari alam sampai dari hatchery–hatchery dengan pola

budidaya yang terencana. Potensi sumber daya hayati perikanan budidaya sesuai

data Direktorat Jendral Perikanan dan Pengembangan Perikanan 2010, diketahui

bahwa potensi nener atau benih bandeng di Indonesia cukup melimpah, terutama

nener hasil pemijahan alam.

Selama ini nener ikan bandeng yang digunakan untuk pembesaran ikan

bandeng itu sendiri masih mengandalkan dari alam. Sedangkan produksi nener alam

belum mampu untuk mencukupi kebutuhan budidaya bandeng yang terus

berkembang, oleh karena itu peranan usaha pembenihan bandeng dalam upaya

untuk mengatasi masalah kekurangan nener tersebut menjadi sangat penting

(Fujiana Nursyamsiah, dkk., 2008).

Ketersediaan benih secara berkesinambungan merupakan masalah utama

yang dialami oleh para pembudidaya saat ini. Dengan melihat keadaan yang ada

pada ketersediaan nener dari alam tidak menjamin kebutuhan para penggelondong

2

walaupun kualitas nener yang bersumber dari alam masih lebih unggul bila

dibandingkan produksi nener di hatchery tetapi dari segi kuantitas harus tetap

merujuk ke hatchery.

Usaha para pengelola pembenihan bandeng untuk menghasilkan nener yang

memiliki kualitas sama dengan alam terus diupayakan dengan cara melakukan

pengelolaan kualitas air, pemberian pakan alami dan pakan buatan serta

pengendalian hama dan penyakit secara kontinyu dan frekuensi yang telah

ditetapkan. Dari kegiatan produksi dikeluarkan sejumlah biaya-biaya. Dengan

demikian setiap usaha perlu melakukan pengembalian atas biaya yang dikeluarkan

tersebut. Dengan demikian perlu dilakukan analisis pendapatan usaha pembenihan

ikan bandeng.

1.2. Rumusan Masalah

Adapun rumusan masalah unstuk penelitian tugas akhir ini yaitu:

1. Seberapa besar biaya persiklus yang di keluarkan dalam pembenihan ikan

bandeng di PT.Esaputlii Prakarsa Utama.?

2. Seberapa besar penerimaan persiklus yang dihasilkan dalam pembenihan ikan

bandeng di PT. Esaputlii Prakarsa Utama.?

3. Seberapa besar pendapatan persiklus yang dihasilkan dalam usaha pembenihan

ikan bandeng di PT.esaputlli Prakarsa utama?

1.3. Tujuan

1. Untuk mengetahui biaya persilkus yang dikeluarkan usaha pembenihan ikan

3

2. Untuk mengetahui penerimaan persiklus yang dihasilkan usaha pembenihan

ikan bandeng di PT. Esaputlii Prakarsa Utama

3. Untuk mengetahui jumlah pendapatan persiklus usaha pembenihan ikan

bandeng di PT. Esaputlii Prakarsa Utama.

1.4. Manfaat

Adapun manfaat dari tugas akhir ini adalah sebagai berikut:

1. Menambah ilmu pengetahuan dan pengalaman sekaligus menerapkan teori

yang dapat dibangku kuliah dalam perusahaan ataupun di dunia kerja nantinya

2. Memberikan informasi bagi pengembangan ilmu, terutama mengenai sistem

informasi

3. Menjadi bahan referensi untuk penelitian lain.

4

2.1. Klasifikasi Ikan Bandeng (Chanos chanos) Kingdom : Animalia

Phylum : Chordata

Sub phylum : Vertebrata

Class : Pisces

Sub class : Teleostei

Ordo : Malacopterygii

Family : Chanidae

Genus : Chanos

Species : Chanos chanos

Gambar 2.1: Ikan Bandeng (Channos channos Forscall)

5

Ikan bandeng dikenal sebagai ikan petualang yang suka merantau. Ikan

bandeng ini mempunyai bentuk tubuh langsing mirip terpedo, dengan moncong

agak runcing, ekor bercabang dan sisiknya halus. Warnanya putih gemerlapan

seperti perak pada tubuh bagian bawah dan agak gelap pada punggungnya.

Ciri umum ikan bandeng adalah tubuh memanjang agak gepeng, mata

tertutup lapisan lemak (adipase eyelid), pangkal sirip punggung dan dubur tertutup

sisik, tipe sisik cycloid lunak, warna hitam kehijauan dan keperakan bagian sisi,

terdapat sisik tambahan yang besar pada sirip dada dan sirip perut. Bandeng jantan

memiliki ciri-ciri warna sisik tubuh cerah dan mengkilap keperakan serta memiliki

dua lubang kecil di bagian anus yang tampak jelas pada jantan dewasa (Hadie,

2000).

2.2. Konsep Agribisnis

Agribisnis adalah bisnis berbasis usaha pertanian atau bidang lain yang

mendukungnya, baik di sektor hulu maupun di hilir. Penyebutan "hulu" dan "hilir"

mengacu pada pandangan pokok bahwa agribisnis bekerja pada rantai sektor

pangan (food supply chain). Agribisnis mempelajari strategi memperoleh

keuntungan dengan mengelola aspek budidaya, pascapanen, proses pengolahan,

hingga tahap pemasaran.

Pengertian Agribisnis adalah setiap usaha yang berkaitan dengan kegiatan

produksi pertanian, yang meliputi pengusahaan input pertanian dan atau

pengusahaan produksi itu sendiri atau pun juga pengusahaan pengelolaan hasil

6

Agribisnis, dengan perkataan lain, adalah cara pandang ekonomi bagi usaha

penyediaan pangan. Sebagai subjek akademik, agribisnis mempelajari strategi

memperoleh keuntungan dengan mengelola aspek budidaya, penyediaan bahan

baku, pascapanen, proses pengolahan, hingga tahap pemasaran.

2.3. Konsep Biaya

Konsep biaya merupakan salah satu hal yang terpenting dalam akuntansi

manajemen dan akuntansi biaya. Adapun tujuan memperoleh informasi biaya

digunakan untuk proses perencanaan, pengendalian dan pembuatan keputusan.

Biaya (Hansen;2005, 54) didefinisikan sebagai kas atau nilai ekuivalen kas yang

dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberikan

manfaat saat ini atau di masa yang akan datang bagi organisasi. Secara umum,

dalam akuntansi manajemen dikenal 2 (dua) golongan biaya, yaitu biaya variabel

dan biaya tetap.

1). Biaya Investasi

Investasi merupakan komitmen sejumlah dana suatu periode untuk

mendapatkan pendapatan yang diharapkan di masa yang akan datang sebagai

kompensasi unit yang diinvestasikan. Sedangkan Husnan dalam Anoraga dan

Pakarti (2006) mendefinisikan investasi sebagai penggunaan uang dengan maksud

memperoleh penghasilan. Investasi merupakan penanaman modal di dalam

perusahaan, dengan tujuan agar kekayaan suatu korporasi atau perusahaan

bertambah. Investasi juga didefinisikan sebagai barang-barang yang dibeli oleh

individu ataupun perusahaan untuk menambah persediaan modal mereka (Mankiw,

7 2). Biaya Tetap

Biaya tetap adalah biaya yang jumlahnya sampai tingkat kegiatan tertentu

relatif tetap dan tidak terpengaruh oleh perubahan volume kegiatan. (Zulkifli;2003,

34)

3). Biaya variabel

Biaya variabel adalah biaya yang jumlahnya berubah-ubah sebanding

dengan perubahan volume kegiatan, namun biaya per unitnya tetap. Artinya, jika

volume kegiatan diperbesar 2 (dua) kali lipat,maka total biaya juga menjadi 2 (dua)

kali lipat dari jumlah semula (Zulkifli;2003, 34)

2.4. Pengertian Penerimaan

Penerimaan atau Revenue adalah semua penerimaan produsen dari hasil

penjualan barang atau outputnya. Macam-macam revenue sebagai berikut :

Total Revenue (TR) adalah penerimaan total dari hasil penjualan output.

TR = P.Q dimana : P=Price / harga

Q= Quantity / Jumlah barang

a. Sifat-sifat dari konsep revenue sebagai berikut :

1. Total Revenue naik pada saat Eh dari kurva permintaan (AR) lebih dari 1 (satu)

yang berarti penurunan harga 1 %, berakibat kenaikan permintaan lebih dari 1

%.

2. Total Revenue maksimum pada Eh = 1.

3. Total Revenue turun pada saat Eh < 1 yang berarti penurunan harga 1 %

8

Di dalam memsproduksi suatu barang, ada dua hal yang menjadi fokus

utama dari seorang pengusaha dalam rangka mendapatkan keuntungan yang

maksimum, yaitu ongkos (cost) dan penerimaan (Revenue).

Ongkos sebagaimana telah dijelaskan diatas, maka yang dimaksud dengan

penerimaan adalah jumlah uang yang diperoleh dari penjualan sejumlah output atau

dengan kata lain merupakan segala pendapatan yang diperoleh oleh perusahaan

hasil dari penjualan hasil produksinya.

Hasil total penerimaan dapat diperoleh dengan mengalikan jumlah satuan barang

yang dijual dengan harga barang yang bersangkutan.

Hasil total penerimaan dapat diperoleh dengan mengalikan jumlah satuan

barang yang dijual dengan harga barang yang bersangkutan atau TR = Q x P

b. Jenis-jenis Penerimaan

1. Total penerimaan (Total revenue : TR), yaitu total penerimaan dari hasil

penjualan.

Pada pasar persaingan sempurna, TR merupakan garis lurus dari titik

origin, karena harga yang terjadi dipasar bagi mereka merupakan suatu yang

datum (tidak bisa dipengaruhi), maka penerimaan mereka naik sebanding

(Proporsional) dengan jumlah barang yang dijual.

Pada pasar persaingan tidak sempurna, TR merupakan garis melengkung

dari titik origin, karena masing perusahaan dapat menentukan sendiri harga

barang yang dijualnya, dimana mula-mula TR naik sangat cepat, (akibat

pengaruh monopoli) kemudian pada titik tertentu mulai menurun (akibat

9

1. Penerimaan rata-rata (Avarage Total revenue: AR), yaitu rata-rata penerimaan

dari per kesatuan produk yang dijual atau yang dihasilkan, yang diperoleh

dengan jalan membagi hasil total penerimaan dengan jumlah satuan barang yang

dijual.

2. Penerimaan Marginal (Marginal Revenue : MR), yaitu penambahan penerimaan

atas TR sebagai akibat penambahan satu unit output. Dalam pasar persaingan

sempurna MR ini adalah konstan dan sama dengan harga (P), dan berimpit

dengan kurva AR atau kurva permintaan, bentuk kurvanya horizontal.

2.5. Konsep Pendapatan

Pendapatan merupakan salah satu unsur yang paling utama dari

pembentukan laporan laba rugi dalam suatu perusahaan. Banyak yang masih

bingung dalampenggunaan istilah pendapatan. Hal ini disebabkan pendapatan

dapatdiartikan sebagai revenue dan dapat juga diartikan sebagai income.

Menurut Standar Akuntansi Keuangan (2004), kata “income diartikan

sebagai penghasilan dan kata revenue sebagai pendapatan, penghasilan (income)

meliputi baik pendapatan (revenue) maupun keuntungan (gain”).

Pendapatan adalah penghasilan yang timbul dari aktivitas perusahaan yang

dikenal dengan sebutan yang berbeda seperti penjualan, penghasilan jasa (fees),bunga, dividen, royalti dan sewa.” Definisi tersebut memberikan pengertian

yang berbeda dimana income memberikan pengertian pendapatan yang lebih

luas,income meliputi pendapatan yang berasal dari kegiatan operasi normal

10

merupakan penghasil dari penjualan produk, barang dagangan, jasa dan perolehan

dari setiap transaksi yang terjadi.

Pengertian pendapatan adalah “arus masuk atau peningkatan lainnya atas

aktiva sebuah entitas atau penyelesaian kewajiban (atau kombinasi dari keduanya)

selama satu periode dari pengiriman atau produksi barang, penyediaan jasa, atau

aktivitas lain yang merupakan operasi utama atau sentral entitas yang sedang

11

BAB III. METODOLOGI

3.1. Waktu dan Tempat

Penelitian ini disusun dari hasil kegiatan Pengalaman Kerja Praktek

Mahasiswa (Penelitian). Yang berlansung selama 3 (tiga) bulan yang berlansung

mulai dari tanggal 15 Januari sampai dengan 15 April 2016. Tempat penelitian yaitu

di PT. Esaputlii Prakarsa Utama Barru .Sulawesi Selatan.

3.2. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam peneltian ini yaitu:

1. Wawancara langsung dengan melakukan tanya jawab dari pihak perusahaan

yang dianggap cukup memadai.

2. Observasi, yaitu pengamatan langsung terhadap hal-hal yang berkaitan dengan

Tugas akhir.

3. Studi pustaka, yaitu teknik pengumpulan data yang dilakukan dengan cara

mengumpulkan infornasi dan buku-buku dan internet yang terkait dengan judul

Tugas Akhir.

3.3 Jenis Data

Jenis data yang digunakan dalam penulisan laporan Tugas Akhir ini, sebagai

berikut:

a. Data primer, yaitu data yang di peroleh dengan cara melaksanakan dan

mengikuti kegiatan secara langsung dan serta berperan aktif dilapangan saat

12

b. Data sekunder, Data sekunder yang diperoleh dari tinjuan pustakan dan

literatur,misalnya dari buku –buku internet, Brosur.

3.3. Metode Analisa Data

Metode analisis deskriptif adalah metode pengumpulan data dengan

mengambarkan suatu objek baik dalam bentuk kata-kata atau tulisan, analisis

deskriptif bertujuan menggambarkan sifat, keadaan,gejala, atas suatu objek yang

diteliti.

a.) Untuk menghitung total penerimaan menggunakan rumus Boediono (1992) yaitu

sebagi berikut:

TR= P xQ...(3.1)

Dimana :

TR = Total revenue (Total penerimaan )

P = Price (harga pokok per ekor )

Q = Quantitas (jumlah produk yang dihasilkan )

b.) Untuk menghitung pendapatan bersih usaha dapat dirumuskan menggunakan

rumus soekartawi(2006) yaitu sebagai berikut:

𝜋 = TR – TC ...(3.2) Dimana :

𝜋 = Pendapatan Bersih atau keuntungan. TR = Total Penerimaan

13

AB IV. KEADAAN UMUM PERUSAHAAN

4.1.Profil singkat instansi/Perusahaan

PT. Esaputlii Prakarsa Utama merupakan perusahaan yanag menghasilkan

produk-produk perikanan yang berlokasi di daerah lingkungan Jalang’e, Kelurahan

Mallawa, Kecematan Mallusetasi, Kabupaten Barru, Sulawesi Selatan. Perusahaan

ini di dirikan oleh Bapak Drs. H. Eddy Baramuli beserta keluarga dimana ketika

beliau sebagai seorang politisi sangat optimis mencermati potensi sektor perikanan

budidaya yang cukup prospektif dan menjadi primadona khususnya udang dan

bandeng sebagai produk unggulan Sulawesi selatan. Dalam perkembanganya,

perusahaan ini terus mengalami kemajuan dan peningkatan produksi yang

signifikan terutama pada peningkatan kafasitas (capacity building). PT.

Esaputlii Prakarsa Utama merupakan perusahaan yang cikal bakal dari

perusahaan-perusahaan:

- Pada tahun 1984 bernama PT. ebar Jaya

- Pada tahun 1986 bernama PT Bidadari Laut

- Pada tahun1988 bernama PT. Mutiara Samudra

- Pada tahun 1998 hingga sekarang bernama PT.ESAPRATAMA (PT.

Esaputlii prakarsa Utama).

4.2. Lokasi Perusahaan PT.Esaputlii Prakarsa Utama

PT. Esaputlli Prakarsa Utama Barru terletak di daerah lingkungan Jalange,

Kelurahan Mallawa, Kecamatan Mallusetasi, Kabupaten Barru, Sulawesi Selatan.

PT. Esaputlli Prakarsa Utama Barru memiliki luas tanah sekitar kurang lebih 2 Ha.

14

pemeliharaan induk, Laboratorium, Kantor dan mess karyawan. PT. Esaputlli

Prakarsa Utama Memiliki batasan-batasan sebagai berikut:

- Sebelah Timur : Jalan Poros Parepare – Makassar

- Sebelah Barat : Lautan

- Sebelah Utara : Warung Makan Cahaya

- Sebelah selatan : Balai Penelitian Perikanan dan Kelautan

4.3. Fasilitas Perusahaan

1. Pos penjagaan

2. Area parkir motor dan mobil

3. Gedung pemeliharaan

4. Area pemeliharaan induk

5. Ruang penampungan air

6. Kantor 7. Laboratorium 8. Mushollah 9. Ruang peking 10. Mess karyawan 11. WC

4.4. Struktur Organisasi dan Ketatakerjaan

Struktur Organisasi adalah suatu susunan dan hubungan antara tiap bagian serta

posisi yang ada pada suatu organisasi atau perusahaan dalam menjalankan kegiatan

15

Organisasi menggambarkan dengan jelas pemisahan kegiatan pekerjaan antara

yang satu dengan yang lain bagaimana hubungan aktivitas dan fungsi diatas.

Adapun pemegang jabatan dalam struktur organisasi di PT. Esaputlii Prakarsa

Utama Barru, Sulawesi Selatan sebagai berikut:

1. Direktur

Direktur merupakan pimpinan utama sekaligus pemilik perusahaan bertugas

untuk mengatur dan mengarahkan bawahannya mengenai produksi nener

2. Penanggung Jawab

Penanggung Jawab sekaligus manajer bertugas sebagai penanggung jawab

perusahaan dan mengontrol semua kegiatan produksi nener.

3. Bagian Pemasaran

Bagian pemasaran bertanggung jawab untuk mengatur dan mengontrol nener

yang telah diproduksi dan akan di pasarkan, serta memiliki ide kreatif dalam

bidang promosi untuk menarik konsumen.

4. Kepala Teknisi

Kepala teknisi bertanggung jawab untuk mengatur dan mengontrol semua

kegiatan dalam bidang produksi nener dan mengarahkan bawahannya mengenai

kegiatan produksi nener.

5. Bagian Administrasi

Bagian Administrasi yaitu sekertaris sekaligus bagian keuangan yang bertugas

untuk mengatur jalannya rapat, menerima surat dan mengelolah keluar

masuknya uang dan membuat laporan keuangan perusahaan.

16

Bagian laboratorium bertanggung jawab untuk mengatur dan mengontrol semua

kegiatan dalam laboratorium.

7. Bagian Induk

Bagian induk bertanggung jawab untuk mengatur dan mengontrol semua

kegiatan di induk.

8. Bagian Larva

Bagian larva bertanggung jawab untuk mengatur dan mengontrol semua

kegiatan di larva.

9. Bagian Pakan Alami

Bagian pakan alami bertanggung jawab untuk mengatur dan mengontrol semua

kegiatan bagian di pakan alami.

10. Bagian Air

Bagian air bertanggung jawab untuk mengatur dan mengontrol air yang

17

BAB V. HASIL DAN PEMBAHASAN

5.1. Analisis Pendapatan Usaha Pembenihan Ikan Bandeng

Usaha pembenihan ikan bandeng yang di lakukan di perusahaan

PT.Esaputlii Prakarsa Utama, pada umumnya memerlukan biaya agar produk

tersebut dapat di produksi. Biaya tersebut berupa semua pengeluaran yang

dilakukan produsen selama proses produksi berlangsung meliputi : Investasi dan

biaya produksi. Investasi yang digunakan adalah pengadaan barang yang

sebelumnya belum pernah ada menjadi ada, sehingga memerkukan pengorbanan

tambahan biaya. Biaya produksi terbagi menjadi biaya tetap dan biaya tidak tetap,

dimana biaya tetap yang dimaksud adalah biaya yang jumlahnya tetap dan tidak

berpengaruh oleh volume yang dihasilkan. Sedangkan biaya yang tidak tetap adalah

biaya yang dapat berubah dan berpengaruh terhadap volume yang dihasilkan.

Berdasarkan penelitian dilapangan maka dapat dijelaskan bahwa biaya investasi

pada usaha pembenihan ikan bandeng meliputi biaya bangunan, transportasi,

peralatan produksi dan sampai total biaya investasi. Adapun komponen biaya

investasi. Dapat dilihat pada lampiran II.

5.1.1. Biaya

Biaya oprasional atau yang disebut juga dengan Operating Expenses

merupakan jumlah biaya yang harus dikeluarkan oleh suatu perusahaan untuk

mendukung operasi atau kegiatan yang dilakukan oleh perusahaan tersebut. Biaya

Operasional biasanya dapat berupa biaya untuk penjualan dan administrasi untuk

18

diperhitungkan dalam harga pokok penjualan, maupun faktor penyusutan. Biaya

oprasional juga dapat diamsumsikan sebagai biaya yang dikeluarkan untuk bahan baku

menjadi prodak siap jual (Hansen, 2011). Jenis – jenis biaya terdiri atas dua macam yaitu

:

1. Biaya tetap

Biaya tetap merupakan jenis biaya yang bersifat statis (tidak berubah) dalam

ukuran tertentu. Biaya ini akan tetap kita keluarkan meskipun kita tidak melakukan

aktivitas apapun atau bahkan ketika kita melakukan aktivitas yang sangat banyak

sekalipun. Seperti pajak, dimana pembayaran pajak selalu dikeluarkan secara rutin setiap

tahunya dalam jumlah yang sama (Sitisemito.A dan Burhan,2003).dimana biaya tetap

mencakup biaya penyusutan peralatan, Biaya pajak selama 1 (satu) tahun, pembayaran

gaji setiap bulannya.

Tabel 5.1. Jumlah Biaya tetap pada perusahaan PT.Esaputlii Prakarsa Utama,Barru Januari sampai April Tahun 2016

No Uraian biaya jumlah satuan

Harga Satuan (Rp) Jumlah Biaya / tahun Biaya/siklus (Rp) 1 Penyusutan 1 tahun 74.364.996 74.364.996 18.591.249 2 Gaji Karyawan 15 orang 27.600.000 414.000.000 103.500.000

3 Pajak 1 tahun 5.207.500 5.207.500 1.301.875

4 Beban listrik 12 bulan 400.000 4.800.000 1.200.000

Total biaya 124.593.124

Sumber : Data Primer Setelah Diolah,2016

Biaya tetap yang ada di PT. Esaputlii Prakarsa Utama selama satu siklus produksi,

terdiri dari biaya penyusutan investasi sebesar Rp,18.591.249.,Gaji karyawan Rp. 103.500.000, pajak sebesar Rp. 1.301.875 dan beban listrik

19

Rp. 1.200.000 .Sehingga total biaya tetap yang dikelurakan selama satu siklus produksi

sebesar Rp. 124.593.124.

2. Biaya variabel

Biaya variabel adalah biaya yang jumlahnya berubah-ubah sebanding dengan

perubahan volume kegiatan, namun biaya per unitnya tetap. Artinya, jika volume kegiatan

diperbesar 2 (dua) kali lipat,maka total biaya juga menjadi 2 (dua) kali lipat dari jumlah

semula (Zulkifli;2003).

Berdasrkan biaya variabel yang dikeluarkan oleh perusahaan PT. Esaputlii Prakarsa

Utama. Menurut volume produksi yang dihasilkan akan menunjang besarnya tingkat

pengeluaran biaya dalam produksi. Adapun biaya variabel mencakup biaya bahan baku,

pakan,transportasi, dan biaya lainya. Selama satu siklus produksi.

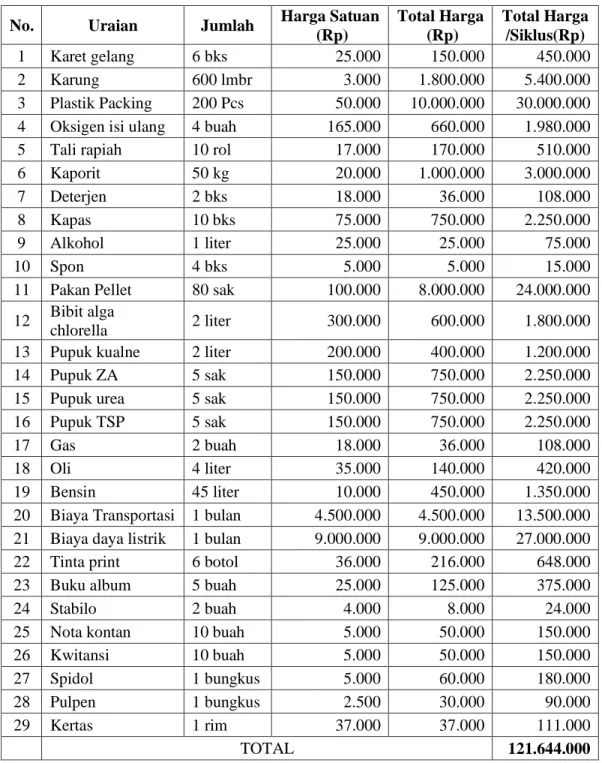

Biaya variabel yang ada di PT. Esaputlii Prakarsa Utama selama satu siklus

Produksi dalam waktu 3 bulan yang telah diakumulasikan sehingga memperoleh jumlah

biaya variabel yang dikeluarkan selama satu siklus produksi sebesar Rp. 121.644.000. dapat dilihat pada tabel 5.2.

Total Biaya = Biaya Tetap + Biaya Variabel

= Rp. 124.593.124+ Rp. 121.644.000 = Rp.246.237.124

Sehingga diperoleh total biaya yang dikeluarkan oleh perusahaan PT. Esaputlii

Prakarsa Utama yaitu sebesar Rp. 246.237.124. hasil tersebut diperoleh dari total biaya

20

Tabel 5.2. Biaya Variabel pada perusahaan PT. Easaputlii Prakarsa Utama, Barru bulan Januari sampai April Tahun 2016.

No. Uraian Jumlah Harga Satuan

(Rp) Total Harga (Rp) Total Harga /Siklus(Rp) 1 Karet gelang 6 bks 25.000 150.000 450.000 2 Karung 600 lmbr 3.000 1.800.000 5.400.000 3 Plastik Packing 200 Pcs 50.000 10.000.000 30.000.000 4 Oksigen isi ulang 4 buah 165.000 660.000 1.980.000

5 Tali rapiah 10 rol 17.000 170.000 510.000

6 Kaporit 50 kg 20.000 1.000.000 3.000.000

7 Deterjen 2 bks 18.000 36.000 108.000

8 Kapas 10 bks 75.000 750.000 2.250.000

9 Alkohol 1 liter 25.000 25.000 75.000

10 Spon 4 bks 5.000 5.000 15.000

11 Pakan Pellet 80 sak 100.000 8.000.000 24.000.000 12 Bibit alga

chlorella 2 liter 300.000 600.000 1.800.000

13 Pupuk kualne 2 liter 200.000 400.000 1.200.000

14 Pupuk ZA 5 sak 150.000 750.000 2.250.000

15 Pupuk urea 5 sak 150.000 750.000 2.250.000

16 Pupuk TSP 5 sak 150.000 750.000 2.250.000

17 Gas 2 buah 18.000 36.000 108.000

18 Oli 4 liter 35.000 140.000 420.000

19 Bensin 45 liter 10.000 450.000 1.350.000

20 Biaya Transportasi 1 bulan 4.500.000 4.500.000 13.500.000 21 Biaya daya listrik 1 bulan 9.000.000 9.000.000 27.000.000

22 Tinta print 6 botol 36.000 216.000 648.000

23 Buku album 5 buah 25.000 125.000 375.000

24 Stabilo 2 buah 4.000 8.000 24.000

25 Nota kontan 10 buah 5.000 50.000 150.000

26 Kwitansi 10 buah 5.000 50.000 150.000

27 Spidol 1 bungkus 5.000 60.000 180.000

28 Pulpen 1 bungkus 2.500 30.000 90.000

29 Kertas 1 rim 37.000 37.000 111.000

TOTAL 121.644.000

21 5.1.2. Penerimaan

Pada perusahaan pembenihan ikan bandeng di PT. Esaputlii Prakarsa Utama.

Memelihara induk sebanyak 500 ekor induk ikan bandeng dimana dari 300 ekor betina

dan 200 ekor jantang. Dalam 1 siklus pemijahan induk bandeng dapat menghasilkan

72.000.000 butir telur. dimana dalam 1 siklus membutuhkan waktu 3 bulan dari 72 juta

telur yang dihasilkan. Dalam 1 siklus yang berhasil hidup dengan tingkat sulvival rate

70% sehingga yang dapat diperoleh dalam 1 siklus yaitu 50.400.000 ekor nener, dengan

harga nener/ekornya Rp. 42

Untuk mengetahui tingkat penerimaan yaitu sebagai berikut :

Total yang dihasilkan dalam 1 siklus = 72.000.000 telur dari 500 ekor induk

Total nener dalam 1 siklus = 72.000.000 x 70%

= 50.400.000 ekor nener

Penerimaan Per siklus = Jumlah nener produksi x Harga nener

= 50. 400.000 x Rp 42

= 2.116.800.000

Berdasarkan perhitungan di atas diperoleh penerimaan produksi selama 1 siklus

di PT. Esaputlii Prakarsa utama sebesar Rp. 2.116.800.000

5.1.3. Pendapatan

Pendapatan dapat didefenisikan sebagai penghasilan berupah upah atau gaji,