STUDI EKSPERIMENTAL PEMITIGASIAN PENGARUH EFEK HALO TERHADAP AUDIT JUDGMENT

Oleh :

Raja Filipus Situmorang NIM : 232011239

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS

PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA 2015

ABSTRACT

A thorough understanding of information could potentially cause a halo effect that will have an impact on audit judgment. This study aims to: (1) whether there is a difference between audit judgments made individually before and after a discussion in a group based on a presentation of a client information through both positive and negative halo effect on visual and non-visual forms ; (2) whether the presentation of the preliminary information of a client through both negative and positive halo efftect on visual and non-visual judgment can affect the audit group, and (3) whether the presentation of the preliminary information of a client in a positive visual and non-visual halo effect form can be mitigated through group discussion.

This study applies a 2x2x2 between within-subject experimental design method by providing treatment manipulation of the client profile (convincing and unconvincing), with the presentation of the end of the sequence information and the presentation order (positive-negative and negative-positive). The experiment was conducted at Satya Wacana Christian University with the research subjects of Bachelor degree Accounting Faculty of Economics and Business students who are taking the auditing laboratory course. A total of 107 participants conducted the role of internal auditors to produce 60 data. The results showed that: (1) The initial individual

Audit judgment is different after the group discussion based on the client’s information both in

positive and negative halo effect through visual and non-visual forms. (2) Both negative and positive halo effect and visual and non-visual forms can affect the belief revision of a group’s Audit Judgement. (3) Group discussion may decrease or revise the belief towards an individual due to the bias affected by the positive halo effect in both forms of visual and non-visual forms.

PENDAHULUAN

Audit judgment adalah kebijakan auditor dalam menentukan pendapat

mengenai hasil auditnya yang mengacu pada pembentukan suatu gagasan, pendapat atau perkiraan tentang suatu objek, peristiwa, status, atau jenis peristiwa lainya (Jamilah 2007). Perkiraan tentang suatu objek memberikan pemahaman menyeluruh (prespektif holistik) atas sebuah informasi. Namun demikian, pertimbangan evaluative ketika menilai kinerja secara rinci berdasarkan prespektif holistik berpotensi menyebabkan munculnya efek halo (Murphy, Jako, dan Anhalt 1993).

Efek halo merupakan salah satu bias individu dalam melakukan penilaian atas seseorang atau suatu objek yang menggeneralisir penilaian suatu atribut untuk melakukan penilaian atas atribut yang lain (Szhultz dan Szhultz 2010). Efek halo terjadi ketika pengetahuan untuk evaluasi menyeluruh di awal mengubah keputusan atas bukti rinci berikutnya (Slovic, Finucane, Peters, dan MacGregor 2002). Menurut Utami dan Wijono (2014), efek halo terjadi apabila penilaian secara keseluruhan informasi berdasarkan penilaian awal dan berkaitan dengan efek primasi serta dapat dijelaskan dalam belief adjustment theory.

Belief-adjustment theory dikemukakan oleh Hogarth dan Einhorn’s (1992) menggunakan

pendekatan anchoring dan adjustment.

Hogarth dan Einhorn (1992) berpendapat bahwa penyesuaian keyakinan individu mempertimbangkan urutan bukti (positif seteleh itu negatif, negatif setelah itu positif atau campuran positif dan negatif) dan cara/format/mode (penyampaian informasi secara sekuensial/berurutan atau secara simultan) dalam penyajian bukti. Pola end of sequence merupakan penilaian yang diberikan setelah semua informasi terkumpul. Menurut Utami dan Wijono (2014) kondisi yang menyebabkan efek halo adalah kondisi profil klien yang meyakinkan dan tidak meyakinkan. Gric (2008) berpendapat bahwa efek halo dapat dijelaskan dengan

efek primasi karena membobot informasi awal sebagai dasar membuat keputusan (audit judgment). Belief-adjustment theory telah banyak diaplikasikan dan diberlakukan pengujian dalam berbagai setting penelitian audit (Nasution dan Supriyadi 2007, Haryanto dan Subroto 2012, Utami dan Wijono 2014, Theresia 2014). Dengan adanya pemahaman menyeluruh terhadap sebuah informasi dapat memberikan dampak efek halo yang menyebabkan terjadinya bias. Penelitian Ricchiute (1984) menjelaskan bahwa penyampaian informasi akan cenderung lebih bervariasi, penelitiannya menerangkan bahwa penyampaian dengan modus presentasi memiliki dampak daya tangkap dalam memori lebih tinggi. Modus presentasi bisa melalui visual yang menampilkan gambaran terhadap keseluruhan informasi maupun non-visual yang menampilkan kata-kata terhadap keseluruhan informasi. Penyebab terjadinya bias karena individu terpengaruh oleh hal-hal yang tidak substansial tetapi oleh sekuensial dari input yang diterima (Ashton dan Kennedy 2002). Bias dapat mengakibatkan seorang auditor membuat keputusan yang secara tidak efektif dan efisien (Nasution dan Supriyadi 2007).

Penelitian dalam topik audit judgment telah banyak memfokuskan pada

judgment penilaian secara individu. Telah sering dilontarkan kritik tentang

keberadaan penelitian yang memfokuskan pada pembuatan keputusan kelompok (Arnold dan Sutton 1997). Keputusan kelompok perlu dipertimbangkan dengan alasan bahwa keputusan keputusan pembuatan audit judgment dibuat oleh kelompok manajer bukan oleh manajer atau auditor secara perorangan (Anthony, Dearden dan Norton 1989) dan para peneliti akuntansi keperilakuan telah menyebutkan pentingnya meneliti fenomena akuntansi dari prespektif kelompok (Libby dan Luft 1993). Group-induced shift theory menyatakan bahwa interaksi kelompok mengarahkan keputusan kearah yang lebih beresiko (risky) atau lebih berhati-hati (cautious) (Isenberg 1986).

Penelitian Haryanto dan Subroto (2012) menerangkan mengenai

group-induced shift theory yaitu bagaimana kelompok menginduksi terjadinya

pergeseran keputusan atas pilihan/keputusan individu dalam hal proses perbandingan interpersonal. Dengan discrepant tidak nyaman, ia terlalu

hati atau terlalu beresiko. Pengertahuan tentang perbedaan ini mungkin perlu dan cukup untuk mempengaruhi individu yang ada dalam kelompok untuk mengubah pilihan awalnya. Efektif atau tidaknya sebuah keputusan kelomok tidak dipengaruhi oleh jumlah kuantitas individu dalam sebuah kelompok dan hal ini telah dikonfirmasi dalam penelitian Kusumawardani, Joevarian, Nehemiah, Novia dan Giri (2013) yang mengkonfirmasi bahwa tidak ada pengaruh group size terhadap efektivitas group decision making.

Upaya mitigasi merupakan upaya untuk menurunkan atau mengeliminasi bias atas informasi agar keputusan audit dapat berkualitas. Upaya memitigasi dapat dilakukan dengan mekanisme debiasing (pengawabiasan) melalui akuntabilitas dalam penelitian Haryanto (2012), melalui self review dalam penelitian Suartana (2007) dan melalui diskusi Theresia (2014). Hasil penelitian Haryanto dan Subroto (2012) mengenai interaksi individu-kelompok sebagai pemoderisasi pengaruh framing dan urutan bukti terhadap audit judgment menyatakan bahwa framing (informasi diungkapkan) negatif berpengaruh lebih besar terhadap audit judgment kelompok dari pada audit judgment individu. Hasil pengujiannya memperoleh bukti bahwa pengaruh informasi yang diungkapkan secara negatif lebih kuat memberikan pengaruh terhadap audit judgment dan merupakan salah satu faktor determinan dalam pembuatan audit judgment di bidang pengauditan. Pengaruh informasi yang diungkapkan secara negatif terhadap audit judgment kelompok menunjukkan bahwa bias tidak dapat dimitigasi karena pengaruh negatif mempengaruhi revisi keyakinan terhadap audit

judgment.

Berdasarkan hasil penelitian dan fenomena-fenomena terdahulu maka peneliti tertarik untuk meneliti apakah (1) apakah terdapat perbedaan antara audit

judgement yang dibuat secara individu sebelum diskusi berbeda setelah berdiskusi

dalam kelompok berdasarkan penyajian informasi klien melalui bentuk visual dan non-visual baik secara efek halo negatif maupun efek halo positif, (2) apakah penyajian informasi awal klien dengan efek halo negatif maupun efek halo positif melalui bentuk visual dan non-visual dapat mempengaruhi audit judgment

kelompok, dan (3) apakah penyajian informasi awal klien dengan efek halo positif melalui bentuk visual dan non visual dapat dimitigasi melalui diskusi kelompok. Manfaat penelitian ini secara teori, dapat memberikan kontribusi pengetahuan dalam bidang audit dan organisasi audit internal sehingga dapat dijadikan acuan untuk penelitian selanjutnya serta memberikan kontribusi untuk memperoleh kualitas audit judgment. Secara praktis, penelitian ini diharapkan mampu memberikan pengetahuan kepada auditor bahwa efek halo negatif memberikan pengaruh terhadap pembuat keputusan. Diskusi kelompok dapat menurunkan pengaruh efek halo positif dibandingkan efek halo negatif karena memberikan pengaruh yang kuat terhadap audit judgment.

TELAAH PUSTAKA DAN PENGEMBANGAN HIPOTESIS

A. Belief-Adjustment Theory-Halo Effect

Efek halo dapat dijelaskan dengan efek primasi dalam belief adjustment

theory (Utami dan Wijono 2014). Efek primasi muncul karena pemberian

informasi sederhana dengan pola end of sequence (Hogarth dan Einhron 1992). Dalam bentuk end-of-sequence (simultan) individu-individu memperbaruhi keyakinannya begitu seluruh informasi tersaji dalam bentuk yang telah terkumpul. Menurut Hogarth dan Einhorn (1992) penyesuaian keyakinan merupakan

anchoring yaitu melakukan penilaian dengan memulai dari suatu nilai awal dan

menyesuaikanya untuk menghasilkan keputusan akhir. Penelitian terdahulu menggunakan konsep belief-adjustment sebagai salah satu bentuk untuk menguji bias resensi Devina (2014), Haryanto (2012), kekinian Suartana (2007) dan primasi Utami dan Wijono (2014). Dengan demikian penelitian dalam bidang audit ini mengunakan model belief-adjustment yang didesain dalam penelitian Hogarth dan Einhron (1992). Penelitian ini memanipulasi informasi klien, dimana subjek menerima informasi yang memiliki efek halo secara negatif maupun efek halo secara positif.

B. Hubungan Efek Halo Dengan Penyajian Informasi

Efek halo yang berkaitan dengan efek primasi merupakan bias keputusan yang terjadi ketika pengambilan keputusan berdasarkan informasi awal. Efek primasi adalah kecenderungan manusia untuk mengingat lebih jelas pada hal pertama yang dilihat (Grcic 2008). Utami dan Wijono (2014) menguji efek halo dan menemukan bahwa terjadi efek primasi ketika menghadapi kondisi klien yang meyakinkan. Pemahaman awal suatu objek dijadikan sebagai inti dari penilaian secara keseluruhan tentang objek tersebut merupakan bias atas informasi yang disebabkan oleh efek primasi. Grcic (2008) menjelaskan bahwa ketika penilaian awal mengesankan akan menjadi konsisten dengan penilaian akhir (anchor).

Philips (1999) menemukan bahwa auditor yang mengevaluasi bukti yang beresiko rendah akan kurang sensitive terhadap bukti rinci dari pelaporan keuangan yang agresif, demikian pula sebaliknya ketika menghadapi bukti dengan risiko tinggi akan lebih sensitive terhadap bukti rinci. Model mengenai efek primasi menjelaskan bahwa individu tidak akan melakukan penyesuaian keyakinan karena adanya bukti baru dan akan menilai berdasarkan rekaman memori atas informasi awal.

Hasil penelitian Ricchiute (1984) mengenai penilaian empiris terhadap dampak tugas alternative mode presentasi pada pengambilan keputusan mengkonfirmasi bahwa dengan penyajian persentasi melalui media visual memiliki pengaruh terhadap pengambilan keputusan. Ricchuite (1984), merekomendasikan peneliti untuk mempertimbangkan faktor penyampaian komunikasi karena kondisi situasi dunia terus berkembang khususnya untuk menyesuaikan pengambilan keputusan dalam penugasan tugas audit. Dalam penelitian ini bentuk informasi dikembangkan dari penelitian Ricchiute (1984) yaitu visual melalui video dan non-visual secara narasi. Akibat pengaruh modus persentasi dapat mempengaruhi pengambilan keputusan audit serta individu melakukan penyesuaian keyakinan berdasarkan nilai awal, tentunya akan memberikan dampak efek halo.

C. Pengembangan Hipotesis Hubungan Efek Halo dengan Penyajian Informasi Klien dengan Diskusi Kelompok

Diskusi atau kelompok merupakan salah satu cara yang efektif dalam bertukar pikiran dan berinteraksi untuk menciptakan suatu keputusan yang berkualitas. Pengambilan keputusan secara berkelompok diduga akan mampu mengendalikan (mengurangi) dampak emosi negatif, yaitu menghindarkan pengambilan keputusan secara tidak rasional (Yuliusman 2013). Rasionalisasi tercapai melalui pendapat anggota kelompok dari berbagai sudut pandang berbeda, sehingga subyektivitas pendapat anggota lain dapat diminimalisir (Handoko 2007).

Pertukaran informasi antar individu dalam sebuah kelompok dipengaruhi oleh informasi presentasi, dimana modus persentasi mempengaruhi dalam pengambilan keputusan (Ricchiute 1984). Hal ini berkaitan untuk merangsang setiap individu mencerna dan berinteraksi untuk menentukan pengambilan keputusan dalam kelompok. Dalam menentukan audit judgment, individu terpengaruh oleh penyesuaian keyakinan yang merupakan anchoring yaitu menyesuaikan keputusan berdasarkan nilai awal yang dijelaskan dalam penelitian Hogarth dan Einhorn (1992).

Menurut Haryanto (2012) sebuah keputusan kelompok, mengakibatkan terjadinya pergeseran dalam pembuatan keputusan individu dan kelompok ketika posisi pradiskusi awal anggota kelompok dapat mempengaruhi diskusi kelompok selanjutnya dalam pembuatan keputusan. Dalam penelitianya menjelaskan bahwa pergeseran dalam pembuatan keputusan dipengaruhi oleh teori pengaruh informasional. Teori tersebut menerangkan bahwa diskusi dalam kelompok menyebabkan para individu mengubah keputusan kearah yang sama dengan keputusan pradiskusi individu karena diskusi menghadapkan para individu dengan argumen-argumen persuasive yang mendukung ke arah tersebut.

Peneliti akan membandingkan audit judgment individu sebelum dan sesudah diskusi ketika informasi disajikan dalam bentuk visual maupun non-visul dengan penyajian informasi yang memiliki efek halo negatif maupun efek halo

positif. Berdasarkan penelitian terdahulu dan penjelasan di atas maka dapat dirumuskan hipotesis sebagai berikut:

H1a: Terdapat perbedaan antara audit judgment yang dibuat secara individual dengan audit judgment yang dilakukan secara berkelompok berdasarkan penyajian informasi klien melalui bentuk non-visual dan memiliki efek halo negatif.

H1b: Terdapat perbedaan antara audit judgment yang dibuat secara individual dengan audit judgment yang dilakukan secara berkelompok berdasarkan penyajian informasi klien melalui bentuk visual dan memiliki efek halo negatif.

H1c: Terdapat perbedaan antara audit judgment yang dibuat secara individual dengan audit judgment yang dilakukan secara berkelompok berdasarkan penyajian informasi klien melalui bentuk non-visual dan memiliki efek halo positif.

H1d: Terdapat perbedaan antara audit judgment yang dibuat secara individual dengan audit judgment yang dilakukan secara berkelompok berdasarkan penyajian informasi klien melalui bentuk visual dan memiliki efek halo positif.

Hubungan Efek Halo Negatif terhadap Diskusi Kelompok

Penelitian Haryanto (2012) menunjukkan bahwa framing (bagaimana cara suatu fakta atau informasi diungkapkan) negatif memiliki pengaruh yang lebih besar terhadap audit judgment kelompok dari pada audit judgment individu. Pengaruh lebih besar menerangkan individu mengkonstruksi proses pembuatan keputusan individu menjadi keputusan kelompok yang dipengaruhi oleh faktor informasi yang diungkapkan secara negatif.

Utami dan Wijono (2014) menemukan bahwa subjek dengan informasi profil klien meyakinkan (positif) akan menentukan risiko salah saji yang lebih rendah (74,47) dari pada subjek dengan informasi yang tidak meyakinkan (positif) (79,63). Hasil penelitianya mengkonfirmasi bahwa terdapat perbedaan dalam menentukan audit judgment secara signifikan ketika subjek diperhadapkan dengan informasi yang meyakinkan berbeda hasilnya ketika informasi tidak meyakinkan. Hal ini berarti fakta atau informasi yang disajikan secara negatif (tidak meyakinkan) memiliki pengaruh yang lebih besar terhadap audit judgment,

dimana hasil tersebut akan sama ketika informasi profil klien memiliki efek halo (kesan awal) yaitu negatif.

Penelitian ini membandingkan audit judgment individu sebelum dan sesudah diskusi ketika informasi memiliki efek halo negatif untuk menguji bahwa diskusi kelompok tidak memberikan pengaruh yang lebih besar terhadap revisi keyakinan dan efek halo negatif memberikan dampak untuk mempengaruhi pergeseran keputusan individu ke dalam keputusan kelompok yang disebabkan oleh efek halo negatif. Berdasarkan penelitian terdahulu dan penjelasan di atas maka dirumuskan hipotesis kedua bagian a sebagai berikut:

H2a: Proses diskusi kelompok tidak dapat menurunkan (memitigasi) pengaruh efek halo negatif pada informasi dalam bentuk non-visual maupun visual terhadap audit judgment.

Pengaruh Diskusi Kelompok Terhadap Efek Halo Positif

Penilaian kelompok adalah hasil penggabungan pendapat antar individu ketika berinteraksi dalam kelompok (Ang dan O’Connor 1991). Hasil penelitian Lee, Ross, & Little (2012) menunjukkan bahwa ketika individu membuat keputusan, mereka dipengaruhi oleh kekeliruan nilai dasar sebagian besar. Namun, penilaian probabilitas individu menjadi lebih akurat ketika mereka belajar dari informasi saran balik. Ketika subyek membuat keputusan pada tingkat kelompok, kesalahan penilaian yang terbukti sangat berkurang. Sebaliknya, belajar dari saran balik menjadi kurang signifikan dibandingkan dengan kasus penilaian individu.

Diskusi kelompok dilakukan untuk memitigasi efek risensi merupakan model self-review. Model self-review yang dilakuakan Asthon dan Kennedy (2002) dengan membaca ulang persoalan masalahnya, kemudian menyampaikan pendapat dalam diskusi kelompok dan selanjutnya masing-masing mengambil keputusan berdasarkan diskusi. Penelitian Theresia (2014) juga menemukan bahwa hasil diskusi kelompok dapat memitigasi efek risensi dalam penyajian

informasi bagan dan non-bagan dalam menguji penggunaan diagram causal loop di bagian akhir penyajian informasi sebagai suatu bentuk informasi yang diduga menyebabkan efek risensi.

Penggunaan aktivitas grup untuk meningkatkan keakuratan rating dan mengurangi bias dilakukan oleh Martell dan Leavitt (2002). Penelitiannya menemukan bahwa penggunaan grup penilai mampu mengurangi bias

performance-cue dibandingkan pengunaan penilai individual. Dengan demikian

penelitian ini mengadopsi diskusi kelompok sebagai upaya memitigasi efek halo yang berkaitan dengan efek primasi. Diskusi kelompok diterapkan untuk menguji apakah diskusi mampu menurunkan efek halo positif dan memiliki pengaruh yang lebih besar dalam menentukan revisi keyakinan. Diskusi diharapkan memberikan dampak interaksi dan saran balik sehingga individu dapat lebih memahami sebuah informasi dan dapat memperbaiki penilaian audit judgment ke arah yang lebih tepat dan berkualitas. Dengan berbagai penjelasan di atas maka hipotesis kedua bagian b dirumuskan sebagai berikut:

H2b: Proses diskusi kelompok dapat menurunkan (memitigasi) pengaruh efek halo positif pada informasi dalam bentuk non-visual maupun visual terhadap audit judgment.

METODA PENELITIAN Desain Penelitian

Rancangan desain penelitian merupakan desain eksperimental yang menggunakan 2 x 2 x 2 between within-subjects. 2 x 2 x 2 merupakan desain yang menunjukan dua level faktor yaitu efek halo positif dan negatif dihubungkan dengan faktor visual dan non-visual dengan within-subjects sebelum dan sesudah diskusi. Dalam rancangan desain penelitian ini, subjek penelitian merupakan mahasiswa S1 jurusan akuntansi di Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana. Variabel independen dalam penelitian ini adalah variabel efek halo dan audit judgment sebagai dependen yang disajikan positif atau negatif.

Eksperimental dilaksanakan di kelas mata kuliah laboratorium audit dimana mahasiswa kelas pengauditan sebagai subjek penelitian.

Subjek penelitian merupakan mahasiswa yang berperan sebagai auditor internal yunior Kantor Akuntan Publik (KAP) yang diminta memberikan jasa non-assurance dari KAP dalam bentuk audit judgment tentang profil klien yang memiliki efek halo positif maupun negatif baik penyajian informasi secara visual

maupun non-visual. Penelitian merupakan studi eksperimental yang

menguji hubungan kausalitas, sehingga memiliki validitas internal yang tinggi. Dalam penugasan audit sebagai auditor internal, mahasiswa diminta untuk melakukan review dan memberikan penilaian audit judgment terhadap setiap bagian informasi profil klien baik visual maupun non-visual secara individu sebelum dan setelah berdiskusi dalam kelompok. Profil klien berisikan mengenai informasi internal perusahaan yang bergerak di bidang restaurant makanan siap saji yang memiliki efek halo positif maupun negatif. Ketika melakukan review dan audit judgment berarti melakukan suatu cara untuk memahami, belajar, mengingat, dan berpikir tentang suatu informasi yang merupakan teori psikologi kognitif (Stenberg 2006). Eksperimen dilakukan dalam kelas laboratorium audit dikarenakan subjek sudah mengetahui proses audit dan melakukan review terhadap klien untuk non-assurance yang melibatkan audit judgment.

Mekanisme eksperimen dilakukan dengan seluruh partisipan dibagi ke dalam empat kelas dengan perlakuan penyajian informasi yang berbeda dan di setiap kelas partisipan diperlakukan sesi diskusi kelompok setelah partisipan melakukan audit judgment secara individu mengenai keseluruhan informasi profil

Bagan 1 Alur Eksperimen Setelah selesai menilai judgement audit secara individu Pembagian Kelompok Diskusi Eksperimen Distribusi Modul Penugasan Audit Pengerjaan Modul Penugasan Audit Pengumpulan Modul Penugasan Audit Debriefing

Informasi internal perusahaan disajikan secara positif (meyakinkan) dan negatif (tidak meyakinkan) dalam bentuk visual (video) maupun non-visual (narasi) untuk menunjukkan tinggi atau rendahnya efek halo yang akan mempengaruhi penilaian audit judgment. Auditor internal dalam memberikan

audit judgment kepada klien diberikan skala penilaian likert 10 sampai 100,

dengan angka sepuluh menunjukkan potensi salah saji yang material dan angka 100 menunjukkan potensi salah saji yang tidak material. Rancangan desain modul penelitian disusun berdasarkan adopsi dari penelitian studi eksperimental Utami dan Wijono (2014) dan Cahyaningrum (2015).

Teknik Analisis

Pengujian awal menggunakan statistik deskriptif dengan melakukan pengecekan manipulasi data yaitu memilih data yang layak diolah dengan menggunakan rata-rata teoritis. Setelah data lolos cek manipulasi selanjutnya dilakukan uji anova untuk melihat apakah terdapat perbedaan atau tidak berdasarkan karakteristik demografi (jenis kelamin, umur, dan indeks prestasi kumulatif) subjek. Apabila nilai signifikansi pada hasil pengujian anova satu arah lebih besar dari alpha maka efektif dalam melakukan randomisasi. Analisis pengujian hipotesis satu mengunakan uji paired samples t-test untuk melihat adanya perbedaan hasil audit judgment yang dinilai secara individu sebelum diskusi dengan setelah diskusi. Pengujian hipotesis kedua dengan menganalisis pergeseran rata-rata.

Tugas dan Prosedur Audit

Subjek penelitian dibagi ke dalam empat kelompok secara acak dengan perlakuan yang berbeda di setiap kelompok. Bentuk informasi di perlakukan secara visual yaitu melalui video dengan rata-rata durasi waktu dua sampai tiga menit yang sesuai setiap bagian informasi yang ditampilkan dan diulang sebanyak dua kali. Perlakuan non visual melalui narasi dengan durasi waktu tiga sampai empat menit untuk membaca sesuai dengan setiap bagian informasi dalam modul. Setiap individu memberikan audit judgment yang dibuat secara individu sebelum dan setelah diskusi dalam kelompok. Kemudian diperhadapkan dengan informasi yang memiliki efek halo negatif (tidak meyakinkan) maupun efek halo positif (meyakinkan) dalam bentuk visual maupun non-visual. Hal ini dihubungkan untuk melihat terjadinya perbedaan audit judgment dengan perlakuan yang berbeda dalam tabel 1 menjelaskan tentang desain penelitian eksperimental. diberikan penugasan audit untuk memberikan audit judgment

Tabel 1 matriks eksperimen menjelaskan terdapat empat grup, dimana peneliti membagikan ruangan kepada total keseluruhan subjek partisipan secara acak dan membagikan modul sesuai dengan masing-masing perlakuan manipulasi. Ruangan pertama berisi grup 1 yaitu individu memberikan audit judgment secara individu sebelum diskusi dan setelah berdiskusi dalam kelompok dengan perlakuan non-visual melalui penyajian informasi profil klien dengan efek halo

Tabel 1

Matriks Eksperimen

Perlakuan Judgement Audit

Penyajian Informasi Profil Klien dengan Efek Halo

Negatif (-) Positif (+)

Non visual Individu Grup 1 Grup 3 Kelompok

Visual Individu Grup 2 Grup 4 Kelompok

negatif, ruangan kedua berisi grup 2 yaitu individu memberikan audit judgment secara individu sebelum diskusi dan setelah diskusi dalam kelompok dengan perlakuan visual melaui penyajian informasi profil klien dengan efek halo negatif, ruangan ketiga berisi grup 3 yaitu memberikan audit judgment secara individu sebelum diskusi dan setelah diskusi dalam kelompok dengan perlakuan non-visual melalui penyajian informasi profil klien dengan efek halo positif, dan ruangan keempat berisi grup 4 yaitu memberikan audit judgment secara individu sebelum diskusi dan setelah diskusi dalam kelompok dengan perlakuan visual melalui penyajian informasi profil klien dengan efek halo positif sesuai manipulasi yang diberikan kepada subjek berdasarkan matriks eksperimen.

Sebelum melakukan eksperimen peneliti terlebih dahulu menyiapkan modul dan empat ruangan sesuai dengan kelompok manipulasi berdasarkan matriks eksperimen. Kemudian dilakukan eksperimen sesuai dengan petunjuk serta aturan yang berlaku. Keempat grup (grup 1, grup 2, grup 3, dan grup 4) diberikan modul yang berisikan penugasan audit mengenai informasi internal profil klien. Modul non-visual berisi mengenai informasi klien yaitu kinerja,

corporate social and responsibility, kualitas pelayanan, inovasi, pangsa pasar,

standar opersaional prosedur, pendistribusian, manajemen persediaan, kualitas karyawan dan halaman penilaian audit judgment dalam setiap bagian informasi. Sedangkan modul visual hanya berisikan halaman untuk memberikan penilaian

audit judgment berdasarkan bagian informasi yang ditayangkan dalam video.

Efek halo terdapat dalam instrumen kinerja, corporate social and

responsibility, kualitas pelayanan, inovasi, pangsa pasar dan standar operasional

prosedur. Sebagai contoh ketika individu diperhadapkan dengan standar operasional prosedur yang tinggi (meyakinkan/positif) dalam profil klien maka akan cenderung memberikan penilaian baik (positif) terhadap audit judgment dan sebaliknya individu akan cenderung memberikan penilaian kurang baik (negatif) terhadap audit judgment apabila diperhadapkan dengan standar operasional prosedur yang rendah (tidak meyakinkan/negatif). Ketika penilaian tersebut dijadikan nilai suatu awal dan menyesuaikan untuk dijadikan keputusan akhir

dalam audit judgment maka individu terkena efek halo yang menyebabkan bias atas informasi secara keseluruhan.

Grup 1 dalam ruangan pertama mempelajari informasi profil klien melalui narasi yang telah dipersiapkan dengan penyajian efek halo negatif (tidak meyakinkan) dalam modul. Setiap bagian informasi diberikan panduan oleh peneliti mengenai durasi waktu tiga menit untuk membaca informasi dan setelah itu memberikan audit judgment. Peneliti memandu partisipan untuk tidak membalik bagian informasi sebelum atau sesudahnya agar partisipan tidak mengetahui manipulasi dalam setiap bagian informasi yang disajikan dan tidak merevisi audit judgment sebelum atau sesudahnya. Grup 2 dalam ruangan kedua diperlakukan hal yang sama dengan grup 1 mengenai informasi profil klien tetapi informasi yang disajikan dalam bentuk perlakuan melalui video. Peneliti mengulang sebanyak dua kali kepada partisipan sesuai bagian informasi setelah itu diberikan waktu untuk memberikan audit judgment.

Grup 3 dalam ruangan ketiga mempelajari informasi profil klien melalui narasi yang telah dipersiapkan dengan penyajian efek halo positif (meyakinkan) dalam modul. Setiap bagian informasi diberikan panduan oleh peneliti sama dengan grup 1. Grup 4 dalam ruangan keempat diperlakukan hal yang sama dengan grup 3 mengenai informasi profil klien tetapi informasi yang disajikan dalam bentuk perlakuan melalui video. Petunjuk dan aturan pada saat perlakuan video sama dengan grup 2. Setelah pengerjaan modul penugasan audit secara individu selesai maka diberlakukan penugasan audit secara kelompok. Penugasan audit dalam kelompok dibagi secara acak sesuai kuantitas partisipan yang telah ditentukan dalam suatu ruangan kelas.

Sesudah pembagian kelompok dalam ruangan kelas telah selesai maka eksperimen kembali dimulai dan diulang kembali mengenai penyajian informasi profil klien sesuai dengan grup dan perlakuan dalam masing-masing ruangan yang ditentukan sejak awal. Setiap grup (grup 1, grup 2, grup 3, dan grup 4) rata-rata berisi tiga sampai empat individu dan diberikan waktu tiga menit untuk

mendiskusikan informasi yang disajikan berdasarkan perlakuan setiap grup dalam ruangan kelas. Selama proses diskusi partisipan diberikan waktu tiga menit agar ketika berdiskusi dalam kelompok partisipan fokus untuk berdiskusi mengenai profil klien dan meminimalkan potensi pembicaraan mengenai hal-hal yang keluar dalam konteks profil klien. Kemudian pemandu eksperimen memberikan waktu untuk partisipan memberikan penilaian audit judgment sesuai dengan keputusan akhir setiap individu setelah diskusi mengenai informasi klien. Diskusi dilakukan agar partisipan diharapkan dapat memitigasi terjadinya proses bias mengenai informasi yang disajikan berdasarkan efek halo positf melalui perlakuan visual dan non-visual serta efek halo negatif yang dapat memberikan dampak terhadap revisi keyakinan setelah berdiskusi melalui perlakuan visual dan non-visual. Setelah penugasan audit selesai maka dilakukan debriefing yaitu dengan tujuan untuk memastikan bahwa partisipan tidak terbawa pada situasi manipulasi terhadap objek restaurant siap saji yang diteliti setelah mengikuti proses eksperimen. Ketika selesai melakukan eksperimen peneliti mengumpulkan modul yang sudah dikerjakan yang kemudian untuk siap diuji oleh peneliti.

HASIL PENELITIAN

Gambaran Umum Penelitian Partisipan (Subjek Penelitian)

Penelitian ini dilakukan di Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana. Subjek penelitian merupakan mahasiswa S-1 jurusan Akuntansi. Data penelitian diperoleh dengan melakukan eksperimen simulasi audit kepada mahasiswa yang sedang mengambil kelas mata kuliah Laboratorium Pengauditan. Pengumpulan data dilakukan dengan melakukan cek manipulasi berdasarkan pertanyaan dalam setiap penyajian informasi klien dalam simulasi audit.

Karakteristik mengenai informasi subjek partisipan di tunjukan pada tabel 2 yang menunjukkan informasi bahwa partisipan pria lebih kecil dengan jumlah

sebanyak 20 orang (33,33%) dibandingkan partisipan wanita yang berjumlah 40 orang (66,67%)

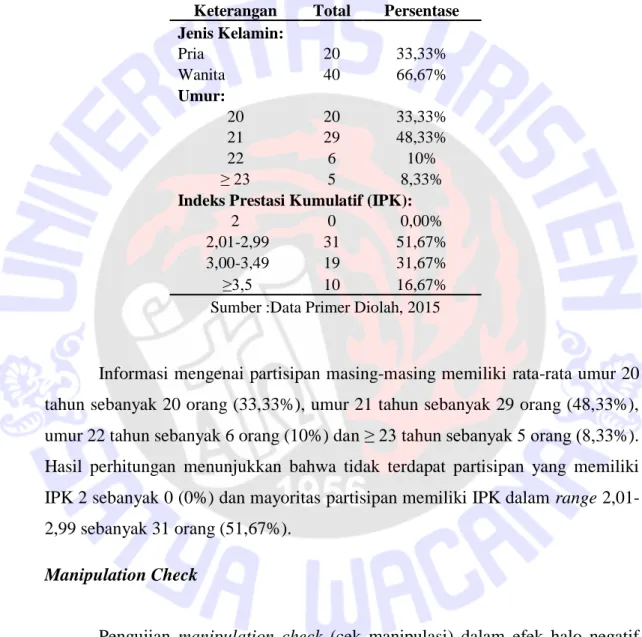

Tabel 2 Informasi Partisipan

Keterangan Total Persentase Jenis Kelamin: Pria 20 33,33% Wanita 40 66,67% Umur: 20 20 33,33% 21 29 48,33% 22 6 10% ≥ 23 5 8,33%

Indeks Prestasi Kumulatif (IPK):

2 0 0,00%

2,01-2,99 31 51,67% 3,00-3,49 19 31,67% ≥3,5 10 16,67% Sumber :Data Primer Diolah, 2015

Informasi mengenai partisipan masing-masing memiliki rata-rata umur 20 tahun sebanyak 20 orang (33,33%), umur 21 tahun sebanyak 29 orang (48,33%), umur 22 tahun sebanyak 6 orang (10%) dan ≥ 23 tahun sebanyak 5 orang (8,33%). Hasil perhitungan menunjukkan bahwa tidak terdapat partisipan yang memiliki IPK 2 sebanyak 0 (0%) dan mayoritas partisipan memiliki IPK dalam range 2,01-2,99 sebanyak 31 orang (51,67%).

Manipulation Check

Pengujian manipulation check (cek manipulasi) dalam efek halo negatif maupun positif terhadap informasi yang disajikan melalui visual dan non-visual memiliki rata-rata teoritis sebesar 55, menunjukkan bahwa partisipan dalam kondisi terkena kesan efek halo positif akan memberikan audit judgment lebih dari 55, sedangkan partisipan yang terkena kesan efek halo negatif akan memberikan audit judgment kurang dari 55. Berdasarkan pengujian cek

manipulasi yang dilakukan terdapat sebanyak 60 partisipan yang lolos untuk diuji dari keseluruhan total 107 yang lolos dari cek manipulasi.

Hasil dari pengujian cek manipulasi (tabel 4 manipulation check setiap perlakuan) menunjukkan bahwa efek halo negatif yang disajikan dalam bentuk non-visual dengan fakta range 10-70 memiliki rata 37,33 kurang dari rata-rata teoritis sebesar 55. Sedangkan penyajian dalam bentuk non-visual dengan efek halo positif dengan fakta range 70-100 memiliki rata-rata 88 lebih besar dari rata-rata teoritis sebesar 55. Dalam perlakuan efek halo negatif yang disajikan dalam bentuk visual memiliki fakta range 10-50 memiliki rata-rata 31,25 lebih kecil dari rata-rata teoritis sebesar 55. Sebaliknya efek halo positif yang disajikan dalam bentuk visual memiliki fakta range 70-100 memiliki rata-rata 80,67 lebih besar dari rata-rata teoritis 55. Berdasarkan hasil yang didapat dari cek manipulasi menyimpulkan bahwa seluruh partisipan telah menerima treatment manipulation yang sesuai dengan efek halo positf dan negatif dalam bentuk visual maupun non-visual. Dengan demikian pengujian data selanjutnya dapat dilanjutkan dengan pengujian data selanjutnya.

Tabel 3

Manipulation Check setiap Perlakuan

Variabel Teoritis Fakta

Range Mean Range Mean

Non Visual

Efek Halo Negatif 10-100 55 10-70 37,33 Positif 10-100 55 70-100 88 Visual

Efek Halo Negatif 10-100 55 10-50 31,25 Positif 10-100 55 70-100 80,67

Pengujian Randomisasi

Peneliti menguji efektivitas randomisasi demografi karakteristik partisipan (gender, indeks prestasi kumulatif, dan umur) dengan melakukan uji one way

anova (Tabel 2) sebelum pengujian cek manipulasi.

Berdasarkan hasil uji one way anova memperlihatkan bahwa ketiga indikator (Tabel 3) memiliki tingkat signifikan (Sig) yang lebih besar dibandingkan alpha 5% (0,05). Hasil pengujian one way anova menunjukkan bahwa ketiga indikator (gender, indeks prestasi kumulatif maupun umur mahasiswa) tidak memiliki pengaruh dalam menetukan audit judgment, gender dan indeks prestasi kumulatif maupun umur mahasiswa.

Pengujian Hipotesis

Uji Hipotesis 1a & 2a

Hipotesis 1a menunjukkan bahwa terdapat perbedaan antara audit

judgment yang dibuat secara individual dengan audit judgment yang dilakukan

secara berkelompok berdasarkan penyajian informasi klien melalui bentuk non-visual dan memiliki efek halo negatif. Pengujian paired samples t-test dengan

Tabel 4

Hasil Uji One Way Anova

Mean Square Sig Keterangan Jenis Kelamin:

Between Groups 7,5 0,757 Tidak Bepengaruh

Within Groups 77,888

Usia:

Between Groups 120 0,197 Tidak Bepengaruh

Within Groups 74,375

Indeks Prestasi Kumulatif (IPK):

Between Groups 47,254 0,548 Tidak Bepengaruh

membandingkan antara audit judgment individu yang dibuat sebelum diskusi dengan sesudah diskusi.

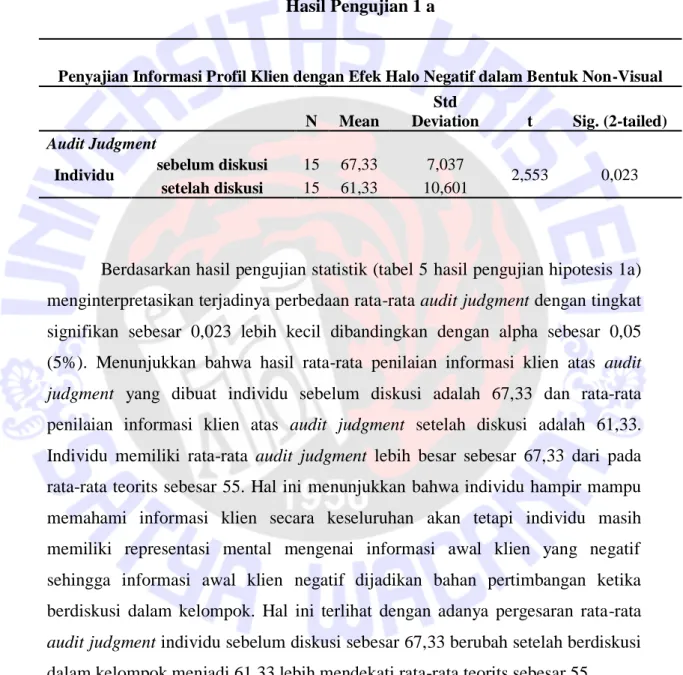

Tabel 5 Hasil Pengujian 1 a

Penyajian Informasi Profil Klien dengan Efek Halo Negatif dalam Bentuk Non-Visual

N Mean

Std

Deviation t Sig. (2-tailed)

Audit Judgment

Individu sebelum diskusi 15 67,33 7,037 2,553 0,023 setelah diskusi 15 61,33 10,601

Berdasarkan hasil pengujian statistik (tabel 5 hasil pengujian hipotesis 1a) menginterpretasikan terjadinya perbedaan rata-rata audit judgment dengan tingkat signifikan sebesar 0,023 lebih kecil dibandingkan dengan alpha sebesar 0,05 (5%). Menunjukkan bahwa hasil rata-rata penilaian informasi klien atas audit

judgment yang dibuat individu sebelum diskusi adalah 67,33 dan rata-rata

penilaian informasi klien atas audit judgment setelah diskusi adalah 61,33. Individu memiliki rata-rata audit judgment lebih besar sebesar 67,33 dari pada rata-rata teorits sebesar 55. Hal ini menunjukkan bahwa individu hampir mampu memahami informasi klien secara keseluruhan akan tetapi individu masih memiliki representasi mental mengenai informasi awal klien yang negatif sehingga informasi awal klien negatif dijadikan bahan pertimbangan ketika berdiskusi dalam kelompok. Hal ini terlihat dengan adanya pergesaran rata-rata

audit judgment individu sebelum diskusi sebesar 67,33 berubah setelah berdiskusi

dalam kelompok menjadi 61,33 lebih mendekati rata-rata teorits sebesar 55. Hasil pengujian tersebut memberikan keterangan bahwa kesan halo negatif klien telah dipetimbangkan ketika berdiskusi dengan kelompok dan memberikan dampak bias terhadap informasi klien secara keseluruhan. Bias akibat efek halo negatif mengakibatkan auditor menentukan resiko salah saji material tinggi

terhadap klien secara menyeluruh berdasarkan informasi awal klien. Hal ini merupakan efek halo yang berkaitan dengan efek primasi yang dapat dijelaskan dalam belief adjustment theory. Informasi awal klien yang negatif dijadikan sebagai nilai awal untuk dipertimbangan sehingga dengan adanya pertimbangan pada informasi awal maka seorang auditor menjadikan informasi awal sebagai bobot untuk menghasilkan keputusan audit judgment akhir yang merupakan

anchoring. Penelitian ini sejalan dengan penelitian Hogarth dan Einron (1992)

serta Grcic (2008) yang mengkonfirmasi bahwa auditor akan cenderung memberikan bobot pada informasi awal yang negatif yang disebut efek primasi. Hasil penelitian ini juga mengkonfirmasi bahwa ketika individu berdiskusi dalam kelompok individu merevisi keyakinan (audit judgment) berdasarkan kesan efek halo negatif klien bukan secara keseluruhan.

Dengan demikian hipotesis 2a mengenai proses diskusi tidak dapat menurunkan (memitigasi) pengaruh efek halo negatif pada informasi dalam bentuk non-visual terhadap audit judgment diterima. Hal ini terbukti bahwa rata-rata audit judgment individu (67,33) terjadi pergeseran rata-rata-rata-rata audit judgment menjadi sebesar (61,33). Dengan demikian efek halo negatif memberikan dampak untuk mempengaruhi pergeseran keputusan individu ke dalam keputusan kelompok yang disebabkan oleh efek halo negatif. Penelitian ini memiliki hasil yang sama dengan Haryanto (2012) yang menjelaskan bahwa informasi (framing) negatif memiliki pengaruh yang lebih besar terhadap audit judgment kelompok dari pada audit judgment individu dan penelitan Utami dan Wijono (2014) yang menjelaskan subjek dengan informasi profil yang tidak meyakinkan akan menentukan risiko salah saji yang lebih tinggi.

Uji Hipotesis 1b & 2a

Hipotesis 1b menunjukkan terdapat perbedaan antara audit judgment yang dibuat secara individual dengan audit judgment yang dilakukan secara berkelompok berdasarkan penyajian informasi klien melalui bentuk visual dan memiliki efek halo negatif. Pengujian paired samples t-test dengan

membandingkan antara audit judgment yang ditentukan secara individu sebelum diskusi dengan setelah berdiskusi dalam kelompok.

Berdasarkan hasil pengujian statistik (tabel 6 hasil pengujian hipotesis 1b) menginterpretasikan terjadinya perbedaan audit judgment dengan tingkat signifikan sebesar 0,001 lebih kecil dibandingkan dengan alpha sebesar 0,05 (5%). Terlihat bahwa hasil rata-rata penilaian informasi klien atas audit judgment individu sebelum diskusi adalah 63,33 dan rata-rata penilaian informasi klien atas

audit judgment setelah berdiskusi dalam kelompok adalah 52,67. Hasil pengujian

menunjukkan bahwa individu hampir mampu memahami informasi klien secara keseluruhan akan tetapi individu masih memiliki representasi mental mengenai informasi awal klien yang negatif sehingga informasi awal klien dijadikan bahan pertimbangan terlihat dalam audit judgment setelah diskusi. Informasi klien secara menyeluruh menjadi bias disebabkan ketika individu berinteraksi dalam kelompok, antar individu berdiskusi untuk merevisi keyakinan mengenai kesan awal klien yang negatif menjadi menyeluruh dan memberikan penilaian akhir (anchor). Bias semakin tinggi dan membentuk representasi mental mengenai informasi awal klien yang negatif dalam diskusi. Bias mengakibatkan auditor menentukan resiko salah saji material tinggi mengenai informasi awal klien negatif.

Tabel 6

Hasil Pengujian Hipotesis 1 b

Penyajian Informasi Profil Klien dengan Efek Halo Negatif dalam Bentuk Visual

N Mean Std Deviation t Sig. (2-tailed)

Audit Judgment

Individu sebelum diskusi 15 63,33 8,997 4,298 0,001 setelah diskusi 15 52,67 12,799

Analisis Suplemen

Bias dalam kelompok terlihat lebih tinggi apabila informasi disajikan secara video. Dengan adanya selisih pergesaran rata-rata audit judgment (tabel 7 rata-rata audit judgment) sebelum dan setelah diskusi dengan penyajian informasi awal klien yang negatif dalam bentuk visual (video) memiliki selisih lebih besar 10,66 (63,33-52,67) dibandingkan rata-rata audit judgment sebelum dan setelah diskusi dengan penyajian informasi awal negatif melalui bentuk non-visual (narasi) sebesar 6 (10,66-6).

Tabel 7

Rata-rata Audit Judgment

Informasi Audit Judgment Non Visual Visual Negatif Individu sebelum diskusi 67,33 63,33

setelah diskusi 61,33 52,67

Dengan adanya perbedaan rata-rata audit judgment secara narasi dibandingkan video menerangkan bahwa auditor lebih merekam dalam memori mengenai informasi yang memiliki efek halo negatif. Penelitian ini sejalan dengan Ricchuite (1984) yang menunjukkan bahwa penyampaian informasi dengan modus persentasi memiliki dampak daya tangkap dalam memori lebih tinggi dan dapat mempengaruhi pengambilan keputusan audit. Informasi presentasi dalam bentuk visual mengakibatkan individu lebih merekam dalam ingatan mengenai kesan awal (efek halo) yang negatif semakin tinggi dan informasi yang disajikan menjadi bias. Hal ini merupakan efek halo yang berkaitan dengan efek primasi yang dapat dijelaskan dalam belief adjustment theory. Informasi awal klien yang negatif dijadikan sebagai nilai awal untuk dipertimbangan sehingga dengan adanya pertimbangan pada informasi awal maka seorang auditor menjadikan informasi awal sebagai bobot untuk menghasilkan keputusan audit judgment akhir yang merupakan anchoring.

Hasil penelitian ini sejalan dengan penelitian Hogarth dan Einron (1992) serta Grcic (2008) yang menjelaskan bahwa auditor akan cenderung memberikan bobot penilaian pada informasi awal yang negatif yang disebut efek primasi. Hasil penelitian ini juga mengkonfirmasi bahwa ketika individu berdiskusi dalam kelompok individu merevisi keyakinan (audit judgment) berdasarkan kesan efek halo negatif klien bukan secara keseluruhan. Dengan demikian hipotesis 2a mengenai proses diskusi kelompok tidak dapat menurunkan (memitigasi) pengaruh efek halo negatif pada informasi dalam bentuk visual terhadap audit

judgment diterima. Hal ini terbukti bahwa rata-rata audit judgment individu

(63,33) terjadi pergeseran rata-rata audit judgment menjadi sebesar (52,67). Penelitian ini memiliki hasil yang sama dengan penelitian Haryanto (2012) yang menjelaskan bahwa informasi (framing) negatif memiliki pengaruh yang lebih besar terhadap audit judgment kelompok dari pada audit judgment individu dan penelitan Utami dan Wijono (2014) yang menjelaskan subjek dengan informasi profil yang tidak meyakinkan akan menentukan risiko salah saji yang lebih tinggi.

Uji Hipotesis 1c & 2b

Hipotesis 1c menunjukkan terdapat perbedaan antara audit judgment yang dibuat secara individual dengan audit judgment yang dilakukan secara berkelompok berdasarkan penyajian informasi klien melalui bentuk non-visual dan memiliki efek halo positif. Pengujian paired samples t-test dengan membandingkan antara audit judgment yang ditentukan secara individu sebelum diskusi dengan setelah berdiskusi dalam kelompok. Berdasarkan hasil pengujian statistik (tabel 8 hasil pengujian hipotesis 1c) menginterpretasikan terjadinya perbedaan audit judgment dengan tingkat signifikan sebesar 0,004 lebih kecil dibandingkan dengan alpha sebesar 0,05 (5%).

Tabel 8

Hasil Pengujian Hipotesis 1 c

Penyajian Informasi Profil Klien dengan Efek Halo Positif dalam Bentuk Non-Visual

N Mean

Std

Deviation t Sig. (2-tailed)

Audit Judgment

Individu sebelum diskusi 15 70 5,345 3,389 0,004 setelah diskusi 15 61,33 11,872

Perbedaan terlihat dengan hasil rata-rata penilaian informasi klien atas

audit judgment sebelum diskusi adalah 70 berbeda dengan rata-rata penilaian

informasi klien atas audit judgment setelah berdiskusi dalam kelompok adalah 61,33. Individu sebelum diskusi memiliki rata-rata audit judgment lebih besar sebesar 70 dari pada rata-rata teoritis sebesar 55. Hal ini menunjukkan bahwa individu terkena bias yang tinggi dan memiliki representasi mental mengenai kesan informasi awal klien yang positif sebelum diskusi yang merupakan bias yang disebabkan oleh efek halo yang berkaitan dengan efek primasi yang dapat dijelaskan dalam belief adjustment theory. Informasi awal klien yang positif dijadikan sebagai bobot nilai awal untuk menghasilkan keputusan audit judgment akhir yang merupakan anchoring.

Bias mengakibatkan individu menentukan salah saji resiko material rendah mengenai informasi klien secara menyeluruh karena informasi awal klien positif. Menilai resiko salah saji material rendah pada klien yang memberikan kesan informasi awal (efek halo) positif sejalan dengan penelitian Hogarth dan Einron (1992) serta Grcic (2008). Penilaian audit judgment yang ditentukan secara individu berbeda hasilnya setelah individu berdiskusi dalam kelompok, hal ini disebabkan diskusi memberikan pengaruh kepada setiap individu berinteraksi dan mempertimbangkan mengenai informasi klien secara menyeluruh. Hal ini terlihat dengan adanya pergesaran selisih rata-rata audit judgment individu sebelum

diskusi sebesar 70 berubah setelah berdiskusi dalam kelompok menjadi sebesar 61,33.

Hasil pengujian tersebut menjelaskan bahwa efek halo positif tidak dalam petimbangan untuk dijadikan penentuan audit judgment. Dengan demikian hipotesis 2b mengenai proses diskusi kelompok dapat menurunkan (memitigasi) pengaruh efek halo positif pada informasi dalam bentuk non-visual terhadap audit

judgment diterima. Hal ini disebabkan ketika individu saling berinteraksi untuk

mendiskusikan mengenai informasi klien secara menyeluruh maka dampak bias yang disebabkan oleh efek halo positif klien menjadi menurun dan tidak dijadikan pertimbangan dalam menentukan audit judgment. Proses diskusi dalam kelompok, memberikan pengaruh yang lebih besar dalam memperbaruhi keyakinan mengenai kesan informasi awal (efek halo) positif pada informasi klien secara keseluruhan dan memberikan pengaruh untuk mengabungkan pendapat untuk menetukan audit

judgment yang berkualitas.

Penelitian ini menunjukkan hasil yang sama dengan penelitian Theresia (2014) yang mengkonfirmasi bahwa hasil diskusi kelompok dapat memitigasi pengaruh efek resensi. Hasil penelitian ini juga didukung oleh hasil penelitian Martell dan Leavitt (2002) yang mengkonfirmasi bahwa penggunaan aktivitas grup untuk meningkatkan keakuratan rating dan mengurangi bias serta penelitian yang dilakukan Lee, Ross, & Little (2012) menunjukkan bahwa penilaian probabilitas individu menjadi lebih akurat dan kesalahan penilaian terbukti sangat berkurang.

Uji Hipotesis 1d & 2b

Hipotesis 1d menunjukkan terdapat perbedaan antara audit judgment yang dibuat secara individual dengan audit judgment yang dilakukan secara berkelompok berdasarkan penyajian informasi klien melalui bentuk visual dan memiliki efek halo positif. Melakukan pengujian paired samples t-test dengan membandingkan antara audit judgment yang ditentukan secara individu sebelum

diskusi dengan setelah berdiskusi dalam kelompok. Berdasarkan hasil pengujian statistik (tabel 9 hasil pengujian hipotesis 1d) menginterpretasikan terjadinya perbedaan audit judgment dengan tingkat signifikan sebesar 0,000 lebih kecil dibandingkan dengan alpha sebesar 0,05 (5%).

Perbedaan terlihat dengan hasil rata-rata penilaian informasi klien atas

audit judgment individu sebelum diskusi adalah 69,33 berbeda dengan rata-rata

penilaian informasi klien atas audit judgment setelah berdiskusi dalam kelompok adalah 53,33. Hal ini menunjukkan bahwa individu terkena bias yang tinggi dan memiliki representasi mental mengenai kesan informasi awal klien yang positif yang disajikan secara visual sebelum diskusi yang merupakan bias yang disebabkan oleh efek halo yang berkaitan dengan efek primasi yang dapat dijelaskan dalam belief adjustment theory. Informasi awal klien yang positif dijadikan sebagai bobot nilai awal untuk menghasilkan keputusan audit judgment akhir yang merupakan anchoring.

Bias mengakibatkan auditor menentukan salah saji resiko material rendah pada informasi klien secara menyeluruh karena informasi awal klien positif. Penilaian resiko salah saji material rendah pada klien yang memberikan kesan awal positif sejalan dengan penelitian Hogarth dan Einron (1992) serta Grcic (2008). Penilaian audit judgment yang ditentukan secara individu berbeda

Tabel 9

Hasil Pengujian Hipotesis 1 d

Penyajian Informasi Profil Klien dengan Efek Halo Positif dalam Bentuk Non-Visual

N Mean

Std

Deviation t Sig. (2-tailed)

Audit Judgment

Individu sebelum diskusi 15 69,33 11,629 4,773 0,000 setelah diskusi 15 53,33 11,751

hasilnya setelah individu berdiskusi dalam kelompok, hal ini disebabkan diskusi memberikan pengaruh kepada setiap individu untuk berinteraksi dan mempertimbangkan mengenai informasi klien secara menyeluruh, terbukti dengan adanya pergesaran rata-rata audit judgment sebelum diskusi (individu) sebesar 69,33 dan setelah diskusi menjadi sebesar 53,33.

Analisis Suplemen

Penyajian informasi dalam bentuk visual (video) memberikan pergeseran

audit judgment sebelum dan setelah diskusi lebih tinggi sebesar 16 (69,33-53,33)

dibandingan audit judgment sebelum dan setelah diskusi ketika informasi disajikan dalam bentuk non-visual (narasi) yang hanya bergeser sebesar 8,67 (70-61,33) dalam tabel 10 rata-rata audit judgment.

Dengan adanya perbedaan rata-rata audit judgment secara narasi dibandingkan video menerangkan bahwa auditor lebih merekam dalam memori mengenai informasi yang memiliki efek halo positif. Penelitian ini sejalan dengan Ricchuite (1984), yang menunjukkan dengan informasi persentasi memiliki dampak daya tangkap dalam memori lebih tinggi dan dapat mempengaruhi pengambilan keputusan audit. Informasi presentasi dalam bentuk visual mendukung pengaruh mengenai materi diskusi menjadi lebih besar akibat gambaran informasi klien yang terekam lebih tinggi dalam ingatan. Dengan demikian hipotesis 2b mengenai proses diskusi kelompok dapat menurunkan (memitigasi) pengaruh efek halo positif pada informasi dalam visual terhadap

audit judgment diterima.

Tabel 10

Rata-rata Audit Judgment

Informasi Audit Judgment Non Visual Visual Positif Individu sebelum diskusi 70 69,33

Penelitian ini menunjukkan hasil yang sama dengan penelitian Theresia (2014) yang mengkonfirmasi bahwa hasil diskusi kelompok dapat memitigasi pengaruh efek resensi. Hasil penelitian ini juga didukung oleh hasil penelitian Martell dan Leavitt (2002) yang mengkonfirmasi bahwa penggunaan aktivitas grup untuk meningkatkan keakuratan rating dan mengurangi bias serta penelitian yang dilakukan Lee, Ross, & Little (2012) menunjukkan bahwa penilaian probabilitas individu menjadi lebih akurat dan kesalahan penilaian terbukti sangat berkurang.

PENUTUP

Kesimpulan

Kesimpulan peneliti menunjukkan bahwa pertama, audit judgment yang dibuat secara individu berbeda sebelum dengan setelah diskusi kelompok berdasarkan penyajian informasi klien dengan efek halo positif maupun efek halo negatif baik melalui bentuk visual dan non-visual, kedua efek halo negatif maupun efek halo positif dalam bentuk visual maupun non-visual dapat mempengaruhi revisi keyakinan audit judgment kelompok dan ketiga diskusi kelompok dapat menurunkan atau merevisi keyakinan individu akibat bias yang dipengaruhi oleh efek halo positif dalam bentuk visual maupun non-visual.

Implikasi Penelitian

Hasil penelitian ini memiliki implikasi yaitu pertama, secara teori dapat memberikan kontribusi pengetahuan dalam bidang audit dan organisasi audit internal sehingga dapat dijadikan acuan untuk penelitian selanjutnya serta memberikan kontribusi untuk memperoleh kualitas audit judgment. Kedua, secara praktek penelitian ini diharapkan mampu memberikan pengetahuan kepada auditor bahwa efek halo negatif memberikan pengaruh terhadap pembuat keputusan. Diskusi kelompok dapat menurunkan pengaruh efek halo positif

dibandingkan efek halo negatif karena memberikan pengaruh yang kuat terhadap

audit judgment.

Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan yaitu, pertama pelaksanaan eksperimen dilakukan dengan beberapa tahap dan waktu yang berbeda sehingga dimungkinkan terjadi pembocoran informasi dari subjek satu kelas dengan subjek kelas berikutnya akan tetapi hal ini telah diantisipasi dengan memberikan jeda waktu yang tidak terlalu panjang. Kedua, pada saat pelaksanaan diskusi kelompok karakteristik individu dalam kelompok memiliki sifat yang pasif, aktif dan tidak saling kenal sehingga di awal diskusi kurang kondusif tetapi hal ini telah diantisipasi dengan cara setiap kelompok ditunjuk satu perwakilan untuk menjadi

leader (ketua grup) oleh peneliti agar diskusi menjadi kondusif. Ketiga penelitian

ini menunjukkan bahwa efek halo negatif meberikan pengaruh terhadap revisi keyakinan dalam diskusi kelompok sehingga hal ini dapat sebagai bahan pertimbangan apabila akan dilakukan penelitian berikutnya.

DAFTAR PUSTAKA

Alon, A., dan Dwyer, P. 2010. The impact of groups and decision aid reliance on fraud risk assessment. Management Research Review: 240-256.

Ang, S., dan M. O'Connor. 1991. The effect of group interaction processes on performance in time series extrapolation. International Journal of

Forecasting 7: 141-149.

Ashton R.H., dan Kennedy. 2002. Eliminating Recency with Self-Review: The Case of Auditors’ Going Concern Judgments. Journal of Behavioral

Decision Making.

Arnold, V. dan S. G. Sutton. 1997. Behavioral Accounting Research: Foundation and Frontiers. American Accounting Association.

Anthony, R.N., J. Dearden., dan M. Norton. 1989. Management Control Systems Homewood, Il: Ricard D. Irwin, Inc..

C.D. Cahyaningrum. 2015. Audit Judgment Dalam Tekanan Ketaatan dan Kompleksitas Tugas. Simposium Nasional Akuntansi XVIII. Medan. Grcic, J. 2008. The Halo Effect Fallacy. Electronic Journal for Philosophy: 1-58. Handoko, J. 2007. Pengaruh Emosi Negatif Dalam Pemilihan Alternatif Investasi

Modal: Perbandingan Keputusan Individu Dan Kelompok. Simposium Nasional Akuntansi X. Aceh.

Haryanto. 2012. Debiasing Audit Judgment: Akuntabilitas dan Tipe Pembuat Keputusan. Jurnal Ilmiah Akuntansi dan Humanika.

Haryanto., dan B. Subroto. 2012. Interaksi Individu-Kelompok Sebagai Pemoderasi Pengaruh Framing dan Urutan Bukti terhadap Audit Judgment. Simposium Nasional Akuntansi XV. Banjarmasin.

Hogarth, R.M., dan H.J. Einhorn. 1992. Order Effects in Belief Updating: The Belief-Adjustment Mode. Cognitive Psychology. Vol. 24: 278-288.

`

Isenberg, D. J. 1986. Group Polarization: A Critical Review and Meta-Analysis.

Journal of Personality and Social Psychology (June): 1141-1151.

Jamilah, S., F. Zaenal, dan C. Grahita. 2007. Pengaruh Gender, Tekanan Ketaatan, dan Kompleksitas Tugas terhadap Audit Judgment. Simposium Nasional Akuntansi X. Unhas Makassar.

Kusumawardani, D. N., Joevarian., N. Nehemiah., P, M, Novia., dan P, W, Giri. 2013. Pengaruh Group Size Terhadap Pengambilan Keputusan Kelompok.

Stenberg, R. J. 2006. Cognitive Psychology. USA: Thomson Wadsworth

Suartana, I.W. 2007. Upaya Meningkatkan Kualitas Pertimbangan Audit Melalui Self Review. Simposium Nasional Akuntansi X. Makassar.

Lee, M., M.T. Ross., dan H.T. Little. 2012. An Experimental Study on Individual and Group Judgments in Analytical Procedures of Audit. International

Journal of Business and Behavioral Sciences.

Libby, R., dan J. Luft. 1993. Determinant of Judgment Performance in Accounting Setting: Ability, Knowledge, Motivation, and Environment.

Accounting Organization and Society: 425-450.

Martell, R., dan K. Leavitt. 2002. Reducing the Performance-Cue Bias in Work Behavior Ratings: Can Groups Help? Journal of Applied Psychology: 1032-1041.

Murphy, K., R. Jako., dan R. Anhalt. 1993. Nature and Consequences of Halo Error: A Critical Analysis. Journal of Applied Psychology. Vol. 2: 218225. Nasution, D dan Supriyadi. 2007. Pengaruh Urutan Bukti, Gaya Kognitif dan Personalitas terhadap Proses Revisi Keyakinan. Simposium Nasional Akuntansi X. Makassar.

Philips, F. 1999. Auditor Attention to and Judgment of Aggressive Financial Reporting. Journal of Accounting Research. Vol.37. No.1.Spring.

Ricchiute, D.N. 1984. An Empirical Assessment of the Impact of Alternative Task Presentation Modes on Decision Making Research in Auditing. Journal of

Accounting Research: 341-350.

Schultz, D dan Schultz. 2010. Pyschology and Work Today. Tenth Edition. USA: Pearson Education.

Slovic, P., M. Finucane., E. Peters., dan D.G. MacGregor. 2002. Rational Actors or Rational Fools: Implications of the Affect Heuristic for Behavioral Economics. Journal of Socio-Economic 31: 329-342

Theresia, D. 2014. Efek Risensi dalam Keputusan Audit: Diskusi Kelompok Sebagai Upaya Mitigasi. Salatiga: Fakultas Ekonomika dan Bisnis.

Universitas Kristen Satya Wacana.

http://repository.uksw.edu/handle/123456789/5060

Utami, I., dan S.Wijono. 2012. Studi Eksperimental Model Pengambilan Keputusan atas Penyajian Informasi oleh Managemen Klien: Pengujian Efek Aura dan Efek Resensi : Ventura.

Yuliusman. 2013. Pemanfaatan Informasi Akuntansi untuk Menghindari Eskalasi Komitmen Pasa Level Pengambilan Keputusan. Jurnal Akuntansi. Vol. 1, No. 2: 184-198.

Lampiran I.

Modul Penugasan Audit Grup 1:Non- Visual dengan Efek Halo Negatif

37 Lampiran 1

Silakan isi identitas Anda dengan lengkap!

Nama :

NIM :

Jenis Kelamin : Pria Wanita

Umur :

IPK : ≤2.00 2.01-2.99 3.00-3.49 ≥≥3.50

Berikut ini adalah petunjuk umum yang dapat menjadi panduan Saudara dalam mengikuti penelitian ini:

1. Peserta diminta memberikan jawaban pada kolom yang disediakan di setiap lembar pertanyaan. Jawaban diberikan dalam bentuk angka dengan skala kontinyus dimulai dari 10 sampai dengan 100 pada tempat yang bergaris bawah.

2. Jawablah berdasarkan informasi yang ada dan bukan berdasarkan pretensi atau spekulasi.

3. Tidak diperkenankan untuk melihat lembar berikutnya sampai diizinkan oleh tutor.

4. Tidak diperkenankan bekerjasama dengan peserta lain selama penelitian berlangsung.

5. Peserta tidak diperkenankan mengganti jawaban yang sudah dituangkan sebelumnya.

6. Tidak ada jawaban yang benar atau salah dalam kasus ini. Jawaban yang Saudara berikan akan dirahasiakan dan tidak ada kaitannya dengan kinerja Saudara.

Lampiran I.

Modul Penugasan Audit Grup 1:Non- Visual dengan Efek Halo Negatif

38

BAGIAN 1

INFORMASI AWAL

Saudara/i merupakan lulusan terbaik S1 Jurusan Akuntansi FEB UKSW, saat ini Anda bekerja sebagai internal auditor di Perusahaan Brutush. Brutush merupakan bisnis waralaba yang bergerak dalam produk olahan

American Fast Food dengan menyajikan makanan cepat saji yaitu Ayam Goreng (Fried Chicken), Kentang goreng (French Fries), Perkedel, Ice Cream, dsb. Saudara/i bertugas untuk melakukan pemeriksaan operasional dan kinerja internal di perusahaan tersebut lalu membuat keputusan

(judgement) mengenai kinerja operasional Brutush.

Sebagai seorang internal auditor tentunya anda diminta memiliki sikap fokus, profesional, independen, teliti, cermat dan bertanggungjawab dalam setiap penugasan audit yang diberikan kepada anda. Direksi Brutush sepakat bahwa dalam melaksanakan penugasan audit, seluruh auditor diharapkan dapat memberikan judgment terbaik sehingga dapat memberikan keyakinan pada direksi untuk melakukan rekomendasi yang anda berikan selaku

Lampiran I.

Modul Penugasan Audit Grup 1:Non- Visual dengan Efek Halo Negatif

39

PENUGASAN AWAL

PRE TEST

(Jawablah yang menurut anda paling tepat dengan memberi tanda checklist (√) di kolom yang telah disediakan)

1. Anda bekerja sebagai ...

Internal Auditor

Eksternal Auditor

Jasa Konsultan

2. Anda melaksanakan penugasan audit pada perusahaan ...

Brutush

Olive

Popeye

3. Perusahaan yang sedang anda audit bergerak di bidang ...

Otomotif

Kuliner

Finance

4. Dalam penugasan ini, anda mendapatkan tugas untuk mendeteksi ...

Potensi salah saji / Kecurangan

Jumlah aset milik perusahaan

Posisi keuangan klien

5. Prosedur audit yang menelusuri kebukti transaksi disebut ...

Prosedur analitis

Footing

Lampiran I.

Modul Penugasan Audit Grup 1:Non- Visual dengan Efek Halo Negatif

40

BAGIAN 2

PENUGASAN AUDIT

Kinerja Brutush

Brutush merupakan salah satu outlet restoran cepat saji yang menyajikan produk fast food dengan menu utama yaitu ayam goreng (Fried Chicken), selain itu ada produk lain yaitu kentang goreng (french fries), pasta, burger, ice cream, dsb. Harga yang ditawarkan cukup murah, karena terkait target bisnis Brutush Fried Chicken merupakan masyarakat kalangan mengengah kebawah. Kisaran harga yang dipatok oleh Brutush yaitu mulai dari Rp 6.500,00 hingga Rp 10.000,00 saja. Dengan harga tersebut pelanggan sudah bisa mendapatkan potongan ayam, lengkap beserta nasi dan air mineral.

Brutush merupakan bisnis pribadi yang didirikan oleh Tn Amin pada tahun 2000 di Jakarta. Bisnis ini terkenal cukup baru di kalangan pesaing nya seperti Popeye, Jogja Chicken, Texas Chicken bahkan KFC. Pada tahun 2006 bisnis Brutush berkembang menjadi bisnis waralaba dan sampai tahun 2015. Sudah 15 tahun Brutush berdiri dan baru mampu membuka 20 gerai yang tersebar di Pulau Jawa. Pada tahun 2014, Brutush telah merencanakan untuk membuka gerai baru di Medan untuk menjangkau konsumen di pulau sumatera. Dengan adanya penurunan pendapatan dari penjualan minuman dan makanan di beberapa gerai menjadi penghambat untuk merealisasikan gerai baru di Medan.

Selama dua tahun berturut-turut. Total Pendapatan tahun 2014 sebesar 180 juta mengalami penurunanan dibandingkan tahun 2013 sebesar 200 juta. Tahun 2015 brutush kembali mengalami penurunan pendapatan sebesar 150 juta. Sehingga dalam dua tahun terahkir Brutush mengalami penurunan pendapatan sebesar 25%. Selain itu direncanakan apabila terjadi

Lampiran I.

Modul Penugasan Audit Grup 1:Non- Visual dengan Efek Halo Negatif

41

penurunan pendapatan secara terus menerus, maka manajer Brutush mempertimbangkan untuk menutup salah satu gerai di Jawa Barat karena pendapatannya paling rendah

Diminta:

Apakah kinerja operasional perusahaan Brutush tahun 2000-2015 merupakan kinerja yang baik berdasarkan informasi diatas ?

(berikan penilaian anda dengan memilih angka yang menurut anda tepat dengan tanda silang)

10 20 30 40 50 60 70 80 90 100