26

SISTEM INTEGRITAS NASIONAL VERSUS FRAUD TRIANGLE PLUS Daryanto Hesti Wibowo

Sekolah Tinggi Ilmu AdministrasiMandala indoesia [email protected]

Abstract. This study aims to examine the concept of the National Integrity System (SIN) proposed by the Corruption Eradication Commission (KPK) to the government through the National Development Planning Agency (Bappenas). With the support of the literatures, this concept will be challenged by the Fraud Triangle theory so as to produce a mapping that describes the relevancy of corruption prevention measures, SIN and the motives in eliminating corruption stems. The results of this study prove, SIN must be translated into an action plan that focuses on prevention of corruption since the early stage of the process of corruption. If the intention/motivation corruption can be suppressed, in turns it will decrease the level of corruption.

Keywords: National Integrity System, Fraud Triangle, corruption

Abstrak. Studi ini bertujuan mengkaji konsep Sistem Integritas Nasional (SIN) yang diajukan oleh Komisi Pemberantasan Korupsi (KPK) kepada pemerintah melalui Badan Perencanaan Pembangunan Nasional (Bappenas). Dengan dukungan literatur, konsep ini akan dibenturkan dengan teori Fraud Triangle sehingga menghasilkan pemetaan yang menggambarkan relevansi tindakan pencegahan korupsi, SIN, dan motif dalam mengeliminir tindakan korupsi. Hasil studi ini membuktikan, SIN mesti dijabarkan ke dalam rencana aksi yang terfokus pada pencegahan korupsi sejak awal proses korupsi.

Jika niat/motivasi korupsi dapat diminimalkan, dengan sendirinya tingkat korupsi akan menurun.

Kata kunci: Sistem Integritas Nasional, Fraud Triangle, korupsi

Reformasi birokrasi di Indonesia tidak berjalan mulus. Hal ini terlihat dari masih rendahnya kualitas birokrasi di Indonesia. KPK menyatakan bahwa kualitas pelayanan publik Indonesia berdasarkan hasil Survei Integritas 2013 menunjukkan rata-rata nilai dari Indeks Integritas Nasional adalah 6,80. Secara nasional terjadi kenaikan rata-rata nilai indeks integritas dibandingkan pada 2012, tetapi masih belum signifikan. Hasil penilaian ini merupakan cerminan persepsi masyarakat sebagai pengguna jasa publik terhadap lembaga publik yang masih belum memuaskan.

Survei Doing Business yang dilakukan oleh Bank Dunia pada tahun 2014 menempatkan Indonesia pada posisi 120, turun empat tingkat dibanding tahun sebelumnya, dari 189 negara yang disurvei dalam hal kemudahan mendirikan usaha. Sedangkan menurut Corruption Perception Index 2013 dikeluarkan oleh Transparency International, suatu badan

independen internasional untuk pemberantasan korupsi, Indonesia berada di posisi 114 (skor 32) dari 175 negara yang disurvei. Posisi tersebut tidak beranjak dari tahun sebelumnya, menunjukkan bahwa Indonesia masih tetap tergolong negara yang korup di dunia.

Meluasnya partisipasi rakyat dalam proses politik dan meningkatnya praktik demokrasi – kendati masih bersifat prosedural— justru saling berkejaran dengan meluasnya korupsi, suap, dan penyalahgunaan kekuasaan.

Perwujudan pemerintahan bebas korupsi

mendapat tantangan pula dari adanya pergesekan

kepentingan antara korporasi (untuk mendapatkan

keuntungan ekonomi maksimal) dengan birokrat

(penyelenggara pemerintahan) serta para wakil

rakyat di parlemen. Tantangan ini terdapat di

berbagai tingkatan. Pergesekan kepentingan

semacam ini menciptakan bad governance yang

berdampak pada marjinalisasi kepentingan

masyarakat, padahal tujuan akhir dari reformasi

27

birokrasi adalah untuk kesejahteraan masyarakat

Indonesia.

Sebagai upaya lanjutan pemberantasan korupsi, Komisi Pemberantasan Korupsi (KPK) sesuai road map nya mengajukan Sistem Integritas Nasional (SIN) kepada pemerintah melalui Badan Perencanaan dan Pembangunan Nasional (Bappenas). SIN dalam road map KPK 2011 – 2023, adalah sistem yang berlaku secara nasional dalam rangka pemberantasan korupsi secara terintegrasi yang melibatkan semua pilar penting bangsa. Korupsi dapat berkurang karena setiap pilar memiliki akuntabilitas horisontal, yang mendistribusikan kekuasaan sehingga tidak ada monopoli dan kebijakan yang tidak dapat dipertanggungjawabkan.

Menurut Organzation for Economic Cooperation Development (OECD) Integritas merupakan fondasi dari tata kelola organisasi (good governance) yang baik. Penegakkan integritas dan pemberantasan korupsi sektor publik akan mendorong kemajuan sektor bisnis dan meningkatkan kepercayaan masyarakat pada pemerintahnya. Sedangkan Transparency International, 2012, memandang National Integrity System sebagai suatu kerangka kerja yang disusun untuk membantu efisiensi pengendalian terhadap korupsi.

SIN terdiri atas tiga bagian utama, yaitu pondasi, pilar/tiang penyangga, dan atap. Pondasi terdiri atas sistem politik, sosial, ekonomi, dan budaya. Sedangkan pilar atau tiang penyangga terdiri atas badan/lembaga legislatif, eksekutif, kehakiman/peradilan, sektor publik, sektor keuangan, penegak hukum, komisi pemilihan umum, komisi ombustman, badan audit, organisasi anti korupsi, partai politik, media massa, masyarakat madani, dan dunia usaha.

Terakhir, atap merupakan hasil akhir yang dicapai berupa integritas nasional.

Agar masing-masing pilar dapat berkontribusi secara positif dalam pembangunan SIN, maka semua pilar dalam SIN memperhatikan tiga dimensi yang terdiri atas: a) Peran/kontribusi (role), yaitu memastikan setiap pilar menjalankan tupoksi secara berintegritas dengan berbasiskan keunggulan masing-masing untuk selanjutnya dikolaborasikan dengan pilar

lainnya dalam pembangunan SIN; b) Transparansi dan akuntabilitas (governance), intinya setiap pilar harus menerapkan akuntabilitas dan transparansi, dalam bentuk implementasi sistem integritas, baik komponen utama maupun komponen pendukung, dengan memastikan adanya instrumen, proses, dan struktur; dan c) Kapasitas (capacity), agar dapat membangun sistem integritas dan menjalankan perannya secara berintegritas, maka masing- masing pilar harus memiliki kapasitas untuk menjalankan kedua hal tersebut.

Mekanisme akuntabilitas didesain sebagai upaya nasional untuk mengurangi korupsi yang meliputi sistem integritas. Sistem ini juga bertujuan untuk membangun akuntabilitas dari pilar-pilar yang menopang integritas nasional.

Hal-hal yang harus dipedomani dalam sistem integritas terbagi dalam dua komponen penting, yaitu komponen utama/inti (core) dan komponen pendukung (complement). Komponen utama meliputi: a) kode etik dan pedoman perilaku; b) pengumuman harta kekayaan; c) kebijakan grafifikasi dan hadiah; d) pengelolaan akhir masa kerja; e) saluran pengaduan dan whistler blower;

f) pelatihan/ internalisasi integritas; g) evaluasi eksternal integritas; dan h) pengungkapan isu integritas. Sedangkan komponen pendukung terdiri atas: a) kebijakan rekrutmen dan promosi;

b) pengukuran kinerja; c) sistem dan kebijakan pengembangan SDM; dan d) pengadaan dan kontrak dengan efisiensi. SIN versi KPK ini mengadopsi National Integrity System (NIS) yang dikembangkan oleh Organization Economic Cooperation and Development (OECD).

METODOLOGI

Dari uraian di atas, SIN merupakan upaya pencegahan korupsi yang akan dikembangkan oleh KPK. Namun apakah usaha ini mampu menyentuh kondisi pemicu tindakan korupsi?

Bagaimana SIN dapat meredam faktor pendorong

seseorang melakukan kecurangan? Studi ini akan

menjawab pertanyaan ini dengan menggunakan

konsep Fraud Triangle. Konsep SIN akan

dipetakan dalam matriks terhadap elemen fraud

triangle.

28

Fraud Triangle

Fraud triangle dipakai untuk mengiden- tifikasikan elemen-elemen yang mendorong seseorang untuk melakukan korupsi. Dorminey et al (2010) menyebutkan bahwa teori ini di- kembangkan oleh Donald Cressey tahun 1973 dalam risetnya tentang kondisi/situasi yang memicu seseorang melakukan kecurangan atau tindakan tidak etis. Riset tersebut kemudian dikenal luas sebagai teori fraud triangle yang terdiri dari tiga elemen: tekanan, kesempatan dan rasionalisasi. Ketiga elemen eksis saat terjadi suatu tindakan kecurangan/korupsi. (lihat Gambar 1)

Tekanan

Tekanan keuangan merupakan dorongan utama bagi seseorang untuk korupsi, sekitar 95 % (Albrecht et al, 2006). Dorongan yang lain contohnya: keserakahan, gaya hidup dan utang.

Price Waterhouse Coopers (2009) mengungkapkan tindakan kecurangan tidak saja dilakukan secara personal, tetapi dilakukan oleh sekelompok orang dalam perusahaan, misalnya:

mempercantik laporan keuangan agar mendapat bonus tahunan. Atau bila perusahaan merasa terancam akan kehilangan pendapatan, pemberian sogokan dianggap sebagai jalan pintas yang dianggap wajar karena perusahaan lain juga melakukannya.

Kesempatan

Seseorang akan mengambil keuntungan bila ada kesempatan di hadapannya (Kelly & Hartley, 2010). Dalam banyak kasus, semakin kecil kemungkinan tertangkap tangan, semakin besar kemungkinan terjadinya kecurangan. Lemahnya sistem pengendalian dalam suatu organisasi membuka kesempatan terjadinya kecurangan.

Turner et al (2003) mengemukakan bilamana seseorang tertekan tetapi tidak memiliki kesempatan, maka tidak akan terjadi kecurangan, contohnya: pembagian tugas/wewenang yang tidak jelas, transaksi yang kompleks, lemahnya sistem pengendalian internal, tidak adanya sistem audit yang rutin.

Rasionalisasi

Dalam elemen ketiga fraud triangle ini, pelaku kecurangan membuat rasionalisasi moral untuk membenarkan tindakannya. Price Waterhouse Coopers (2009) memberi beberapa ilustrasi rasionalisasi sebagai berikut: a) ―Semua orang memberi sogokan untuk kepentingan bisnis.‖ b) ―Mempercantik laporan keungan bukanlah suatu kecurangan, hal ini sekedar berkelit dari peraturan.‖ c)―Saya berhak atas bonus yang lebih besar dari yang saya terima, jadi bukanlah suatu masalah bila saya melakukan sedikit korupsi.‖

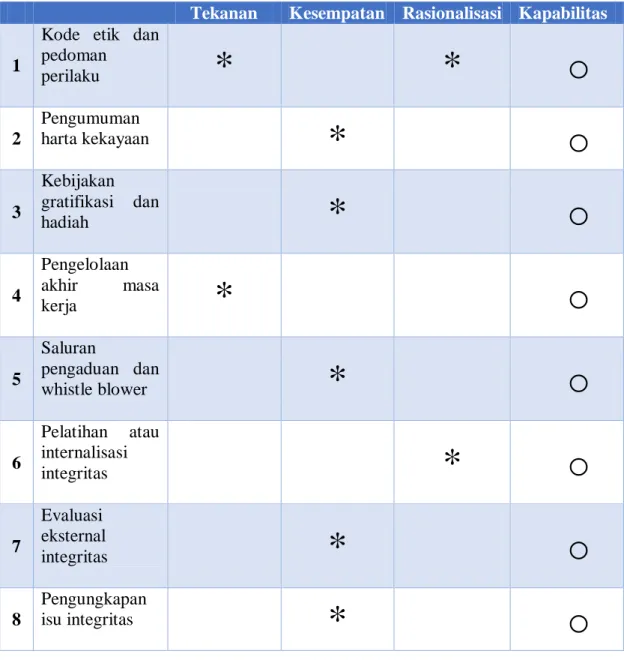

Seiring dengan berkembangnya bisnis, konsep fraud triangle mengalami pengayaan.

Bressler & Bressler (2007) mengembangkan konsep ini menjadi empat elemen sehingga berbentuk segi empat yang disebut fraud diamond. Elemen keempat sebagai tambahan adalah kapabilitas/kemampuan. Menurutnya konsep segitiga tidaklah cukup, karena tidak semua orang yang memiliki motivasi/tekanan, kesempatan dan rasionalisasi berani memutuskan untuk korupsi karena tidak punya kemampuan untuk melakukannya atau untuk menyembunyikannya. Sedangkan Mackevicius &

Giriunas (2013) berpendapat bahwa hanya orang yang memiliki kemampuan/kecerdasan ekstra sajalah yang mampu memahami sistem pengendalian yang ada, mengidentifikasi kelemahan dan memanfaatkannya untuk berbuat curang. (lihat Gambar 2).

PEMBAHASAN

Matriks SIN versus Fraud Triangle Plus (FT Plus)

SIN diadaptasi dari NIS versi OECD sebagai upaya pencegahan tindakan korupsi.

Namun pendekatan ini tidak didasari atas kondisi pemicu seseorang untuk melakukan kecurangan.

Untuk mengetahui efektifitas SIN dalam

meredam tindakan kecurangan/korupsi sejak dini,

komponen utama SIN dihadapkan dengan elemen

FT Plus ke dalam matriks sebagai berikut: (lihat

Tabel 1)

29

Sumber: Cressey (1973)

Gambar 1. Teori Fraud Triangle

Sumber: Mackevicius & Giriunas (2013)

Gambar 2. Fraud diamond.

Tekanan Tekanan

Kesempatan

Kesempatan Rasionalisasi

Rasionalisasi

Kapabilitas

Fraud Triangle Fraud Triangle Plus

Rasionalisasi Tekanan

Kesempatan

30

Tabel 1. Matriks SIN versus Fraud Triangle Plus (FT Plus)

Tekanan Kesempatan Rasionalisasi Kapabilitas

1

Kode etik dan pedoman

perilaku * * o

2

Pengumuman

harta kekayaan * o

3

Kebijakan gratifikasi dan

hadiah * o

4

Pengelolaan akhir masa

kerja * o

5

Saluran

pengaduan dan

whistle blower * o

6

Pelatihan atau internalisasi

integritas * o

7

Evaluasi eksternal

integritas * o

8

Pengungkapan

isu integritas * o

Dari matriks di atas, SIN dapat dianalisis efektifitas SIN dalam meredam kondisi pendorong kecurangan berdasarkan elemen- elemen FT Plus sebagai berikut:

Tekanan

Elemen ini dapat diredam terutama dengan Pengelolaan Akhir Masa Kerja. Komponen ini akan memberikan kepastian kepada individu atas kebutuhan hidup di akhir masa kerjanya. Karena

adanya semacam jaminan di hari tua, maka

seseorang terbebaskan dari tekanan untuk

mempersiapkan bekalnya untuk kehidupan yang

akan datang. Disamping itu Kode Etik dan

Pedoman Perilaku juga akan menekan gaya hidup

seseorang yang boros dan serakah sebagai

pangkal tekanan berbuat curang.

31