PENGARUH PERSEPSI KEMANFAATAN, KEMUDAHAN,

KREDIBILITAS, DAN FITUR LAYANAN TERHADAP

MINAT PENGGUNAAN BERULANG E-BANKING

(Studi pada Mahasiswa FE UII Yogyakarta)TUGAS AKHIR

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Akuntansi

Disusun Oleh :

Nama : Giari Sampurno No. Mahasiswa : 07312289

JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS ISLAM INDONESIA YOGYAKARTA

HALAMAN PERSEMBAHAN

Kupersembahkan skripsi ini untuk ibundaku yang telah gregetan “ko suwi tenan selesainya”.

HALAMAN MOTTO

KATA PENGANTAR

Alhamdulillah puji syukur kami panjatkan kehadirat ALLAH SWT atas segala rahmat dan karunia NYA kepada kita semua sehingga penulis dapat menyelesaikan penyusunan dan penulisan skripsi ini dengan lancar tanpa hambatan suatu apapun, dan tidak lupa shalawat serta salam senantiasa kami haturkan kepada junjungan kita Nabi Muhammad SAW beserta keluarga dan para sahabatnya serta semua pengikutnya sampai akhir zaman.

Sebagai tugas akhir dan suatu syarat untuk mencapai gelar Sarjana Ekonomi pada Universitas Islam Indonesia maka penulis menyusun skripsi dengan judul : “PENGARUH PERSEPSI KEMANFAATAN, KEMUDAHAN, KREDIBILITAS, DAN FITUR LAYANAN TERHADAP MINAT

PENGGUNAAN BERULANG E-BANKING”. Penulisan skripsi ini

dimaksudkan untuk mencoba menerapkan teori yang pernah penulis peroleh baik di bangku perkuliahan maupun dari fenomena kehidupan dan literatur dengan menerapkan fakta yang terjadi sesungguhnya, sehingga besar harapan penyusun agar dapat bermanfaat dan menyumbangkan sedikit masukan bagi ilmu

pengetahuan pada umumnya.

Dalam penyusunan skripsi ini, penyusun tidak lepas dari bantuan berbagai pihak yang membantu dari awal mula hingga terseleseikan skripsi ini. Oleh karena itu penyusun mengucapkan terima kasih yang tak terhingga diantaranya :

1. Bapak Dr. Drs. Dwipraptono Agus Harjito, M.SiSelaku Dekan Fakultas Hukum Universitas Islam Indonesia,

2. Ibu Dra. Marfuah, M.Si, Ak selaku Dosen Pembimbing Akademik,

4. Bapak Dekar, Ibu Isti, Bapak Sigit, selaku staff akademik kejurusan yang sudah banyak membantu,

5. Bos besar (ayahanda), Ibunda, serta adik-adikku yang kusayangi,

6. Teman-teman seperjuangan “Mahasiswa Abadi” FE UII 2007 – 2008,

7. Teman-teman kos Putra Nusantara yang senantiasa menggodaku dengan nikmat dunia (komputer dan traveling),

8. Teman-temanku lainnya yang telah mendukung yang tidak bisa disebutkan satu-persatu,

9. Semua pihak yang telah banyak membantu Penulis dalam proses penyelesaian skripsi ini.

Dengan iringan do’a semoga bantuan, dorongan, dan bimbingan yang telah diberikan mendapat balasan dari Allah SWT. Amin Yaa Rabbal’Alamin. Akhirnya penulis berharap, semoga skripsi ini dapat bermanfaat khususnya bagi penulis dan bagi semua pembaca pada umumnya.

Yogyakarta_____________2015 Penulis

ABSTRAK

Penelitian ini bertujuan untuk menganalisis dan memperoleh bukti atas pengaruh persepsi kemanfaatan, kemudahan, kredibilitas, dan fitur layanan terhadap minat ulang menggunakan e-banking pada mahasiswa FE UII. Hasil penelitian ini diharapkan dapat berguna untuk kepentingan perbankan dalam terus memacu layanan e-banking dengan menarget kalangan muda.

Data yang digunakan dalam penilitian ini adalah data primer, dan pengumpulan data dilakukan dengan pembagian langsung kuisioner kepada mahasiswa FE UII tahun ajaran 2014-2015 dengan syarat pernah melakukan transaksi e-banking.

Hasil dari penelitian ini adalah menunjukkan bahwa ada pengaruh atas persepsi kemanfaatan, kemudahan, kredibilitas, dan fitur layanan terhadap minat ulang menggunakan e-banking.

Kata Kunci: Pengaruh persepsi, kemanfaatan, kemudahan, kredibilitas, fitur layanan, mahasiswa FE UII, TAM, e-banking.

ABSTRAC

This research has main purpose to analyze and getting evidences for the existence of the influence of perception of usefulness, easy of use, credibility, and service features toward continuous intention to using e-banking. Within the result, the writer hopefully this paper could be preference or at least a bit useful for third parties (in this case are banks) in order to maintain and boost-up their services of e-banking and focusing the college students as their prime target of operations.

The data used in this research are mostly primer. The method of achieving the data is using questioners that were spread amongst the students. This study was based on college students on FE UII for period 2014 – 2015 who has ever experience in operating e-banking transactions before hand.

The result is to be expected that it shows significant influence of the perceptions with the behavioral intention to re-use e-banking.

Key word: Influence, Perceptions, usefulness. Easy of use, credibility, service features, FE UII students, e-banking

DAFTAR ISI

Halaman Judul ... i

Lembar Bebas Plagiarisme ... ii

Lembar Pengesahan Dosen Pembimbing ... iii

Berita Acara Ujian Skripsi ... iv

Halaman Persembahan ... v

Halaman Motto ... vi

Kata Pengantar ... vii

Abstrak ... ix

Daftar Isi ... xi

Daftar Tabel ... xiii

Daftar Gambar ... xiv

Bab 1 Pendahuluan ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 9

1.3 Batasan Masalah ... 11

1.4 Tujuan Penelitian atau Tujuan Perancangan ... 11

1.5 Manfaat Penelitian ... 12

1.6 Sistematika Penulisan ... 13

Bab 2 Tinjauan Pustaka ... 15

2.1 Landasan Teori ... 15

2.1.1 Online Banking ... 15

2.1.2 Teori Technology Acceptance Model (TAM) ... 18

2.2 Penelitian Terdahulu ... 23

2.3 Kerangka Pemikiran ... 25

2.4 Perumusan Hipotesa ... 26

2.4.1 Persepsi Kemanfaatan terhadap Minat Penggunaan Ulang e-banking ... 26

2.4.2 Persepsi Kemudahan Penggunaan terhadap Minat Penggunaan Ulang E-banking ... 27

2.4.3 Persepsi Kredibilitas terhadap Minat Penggunaan Ulang E-banking .

... 28

2.4.4 Fitur Layanan Terhadap Minat Penggunaan Ulang E-banking ... 28

Bab 3 Metodologi Penelitian ... 30

3.1 Populasi dan Sampel ... 30

3.1.1 Populasi ... 30

3.1.2 Sampel ... 30

3.2 Metode Pengumpulan Data ... 32

3.3 Variabel Penelitian dan Definisi Operasional ... 33

3.4 Jenis dan Sumber Data ... 34

3.4.1 Metode Pengumpulan Data ... 35

3.5 Metode Analisis Data ... 35

3.5.1 Pengujian Validitas ... 36

3.5.2 Pengujian Reliabilitas ... 36

3.5.3 Asumsi Klasik ... 36

3.5.4 Analisis Regresi Linier Berganda ... 38

3.5.5 Pengujian Hipotesis ... 38

3.5.6 Koefisien Determinasi ... 41

Bab 4 Hasil dan Pembahasan ... 42

4.1 Pengumpulan Data ... 42

4.1.1 Uji validitas kuesioner uji coba ... 42

4.1.2 Uji reliabilitas uji coba ... 44

4.2 Pengolahan Data ... 45

4.2.1 Deskriptif Karakteristik Responden ... 45

4.2.2 Analisis Regresi Linier Berganda ... 48

4.3 Analisis dan Pembahasan ... 57

Bab 5 Penutup ... 65

5.1 Kesimpulan ... 65

5.2 Saran atau Penelitian Berikutnya ... 66

Daftar Pustaka ... 68

DAFTAR TABEL

Tabel 2-1 Penelitian Terdahulu ... 24

Tabel 3-1 Index Kuisioner ... 33

Tabel 4-1 Uji Validitas ... 43

Tabel 4-2 Uji Reliabilitas ... 44

Tabel 4-3 Karakteristik Berdasarkan Jenis Kelamin ... 45

Tabel 4-4 Karakteristik Berdasarkan Jenis Angkatan ... 45

Tabel 4-5 Karakteristik Berdasarkan Jurusan ... 46

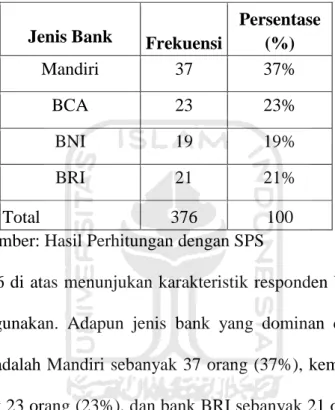

Tabel 4-6 Karakteristik Berdasarkan Jenisa Bank ... 47

Tabel 4-7 Uji Normalitas ... 48

Tabel 4-8 Uji Heterokedastisita ... 49

Tabel 4-9 Hasil Uji Multikolinearitas ... 49

Tabel 4-10 Analisis Regresi Linier Berganda ... 50

Tabel 4-11 Uji t ... 53

Tabel 4-12 Uji F ... 55

Tabel 4-13 Koefisien Determinasi ... 57

DAFTAR GAMBAR

Gambar 2-1 PIN Token ... 17

Gambar 2-2 Kerangka Pemikiran Teoritis... 26

Gambar 3-1 Kurva Uji t ... 39

BAB 1

PENDAHULUAN

1.1

Latar Belakang

Perkembangan Tekonologi Informasi (TI) yang semakin canggih telah

mempengaruhi berbagai sektor kehidupan, seperti sektor sosial, budaya (gaya

hidup,dll), ekonomi, pendidikan, dan juga sektor bisnis. Bagi kalangan

mahasiswa, penggunaan teknologi informasi dan komunikasi bukanlah hal baru.

Semakin canggihnya sistem komputerisasi serta semaraknya gadget smartphone

yang identik dengan kekuatan fitur internetnya serta dengan dukungan sistem

operasi yang mumpuni smenemani keseharian kehidupan mahasiswa.

Hampir setiap perguruan tinggi pun sekarang telah memberikan pelayanan

pembayaran kebutuhan SPP melalui ATM ataupun menggunakan E-Banking

(Perbankan Elektronik). Diluar kegiatan kampus pun, beragam variasi aktivitas

mahasiswa yang berhubungan dengan perbankan, seperti pengecekan saldo,

pembayaran pulsa, tiket, transfer dana, dan transaksi-transaksi e-banking lainnya.

Tidak salah jika perbankan mulai melirik dan menarget mahasiswa dengan

memberikan pelayanan-pelayanan dan kemudahan dalam menggunakan fasilitas

e-banking, sehingga mahasiswa dapat mengerti kebutuhannya dan memanfaatkan layanan yang diberikan oleh perbankan dalam menunjang kehidupan yang lebih

Jika menapak tilas masa lalu, selama tahun 1980-an programmer yang

bekerja pada bidang perbankan mulai datang dengan ide-ide untuk transaksi

perbankan online. Perkembangan e-banking pada awalnya di motori oleh

organisasi perbankan dan keuangan di eropa dan amerika serikat pada saat itu disebut “Rumah perbankan”. Pada awal 1980 saat computer dan internet belum banyak di kenal oleh masyarakat dunia dan tidak berkembang baik, penggunaan “perbankan rumah” terbuat dari mesin fax dan telepon unutk memudahkan orang yang menggunakan jasa bank. Lalu, penyebaranfasilitas internet dan pemrogramman membuat peluang “perbankan rumah” semakin besar. Tahun 1983, Nottingham building society (NBS) memelopori perbankan online pertama

di inggris. Layanan ini membentuk sebagian besar fasilitas internet perbankan

untuk diikuti. Fasilitas ini pada awalnya tidak berkembang dengan baik dan

membatasi jumlah transaksi untuk pemegang rekening. Fasilitas yang diambil ini

merupakan system yang diambil dari system prestel, system yang digunakan

departemen pos inggris. Sedangkan di amerika serikat layanan ini pertama kali

dikenalkan pada oktober 1994 baik (Chan dan Lu 2004: 21 dalam Sri Maharsi

2007). Yang dikembangkan oleh Stamford federal credit union , yang merupakan

lembaga keuangan. Sedangkan jika di Indonesia sendiri dikenalkan pada tahun

2001 yang pertama kali dikenalkan oleh Bank Central Asia(BCA).

Saat ini online banking sudah sangat marak penggunaanya. elektronik

banking bukan hanya menguntungkan pihak pelanggan pengguna jasa bank

datang ke bank untuk mengambil tabungan, menabung, atau sekedar mengecek

saldo mereka. Berbagai kemudahan yang ditawarkan online banking sekarang ini

sudah dapat di manfaatkan oleh sebagian besar nasabah, karena saat ini

Teknologi Informasi (TI) sudah dapat dinikmati oleh sebagian besar masyarakat

baik golongan masyarakat kelas atas hingga golongan masyarakat golongan

bawah, tidak terkecuali mahasiswa. Selain kelebihan-kelebihan diatas yang

ditawarkan oleh elektronik banking, kelebihan lainnya yaitu misalnya

mentransfer uang ke rekening lain dengan Internet banking, membayar tagihan

listrik, membayar tagihan air, bahkan membeli pulsa secara online dari Internet

banking. Bahkan dewasa ini jual/beli barang/jasa dapat dilakukan secara online.

Mahasiswa yang notabene antusias dengan perkembangan fashion yang ingin

membeli barang dagangan secara online, tinggal mengakses e-banking tanpa

repot-repot mendatangi langsung toko yang bersangkutan. Internet banking

sekarang juga menawarkan kartu kredit online, pinjaman personal, dan akun

tabungan. Dan semua itu dilakukan secara online. Pelayanan internet banking

yang disediakan oleh bank dilakukan melalui situs bank, yang dapat diakses oleh

nasabah setiap saat tanpa harus datang ke bank. Fitur-fitur yang disediakan dalam

situs bank tersebut antara lain yaitu cek saldo, mutasi rekening sampai transfer,

melakukan pembayaran tagihan, kliring, pembukaan dan penutupan rekening, dan

lain-lain dapat dilakukan asalkan memiliki koneksi ke internet. Kemudahan

lainnya ialah karena situs itu sama seperti situs-situs lain pada umumnya,

sehingga nasabah dapat secara langsung mengakses layanan internet banking

(Marieta, 2010). Selain itu e-banking juga dapat memudahkan nasabah dalam hal

Baru-baru ini internet banking juga memberikan pelayanan diluar produk

perbankan seperti pembelian voucher isi ulang dan langsung dapat mendebet

rekening nasabah, pembayaran polis atau dapat melakukan pembelian saham

secara online.

Selain manfaat yang diperoleh dari banking untuk nasabah, layanan

e-banking juga memiliki manfaat tersendiri bagi pihak bank, seperti yang diungkapkan oleh Budi Raharjo: 2001. Manfaat tersebut meliputi:

1. Business expansion

Mesin ATM digunakan oleh bank sebagai penyedia layanan perbankan

yang dapat digunakan oleh customer tanpa harus antri di bank dan dapat

digunakan setiap saat tanpa harus terbatas dengan jam operasional bank

Dahulu sebelum adanya mesin ATM, bank harus membuka kantor cabang di

berbagai tempat agar dapat menjangkau semua nasabah di berbagai pelosok

wilayah (Sri Maharsi dan Yuliani, 2007). Tentunya ini akan membutuhkan

biaya yang sangat mahal, namun dengan adanya mesin ATM ini dapat

mengurangi biaya pembangunan kantor cabang. Tetapi permasalahan

kemudian muncul karena harga mesin ATM yang tidak murah dan

dibutuhkan banyak mesin ATM, yang kemudian akan menambah biaya

operasional bank. Dengan berkembangnya teknologi, pihak bank dapat

mengurangi biaya pembelian mesin ATM dan menggantinya dengan

membuka situs layanan e-banking. Layanan ini juga memiliki keunggulan

Nasabah, khususnya yang sering bergerak (mobile), akan merasa lebih

nyaman untuk melakukan aktivitas perbankannya tanpa harus membuka

account di bank yang berbeda-beda di berbagai tempat (Sri Maharsi dan Yuliani, 2007). Dia dapat menggunakan satu bank saja, karena dengan hanya

menggunakan satu account bank telah dapat memudahkan semua aktivitas

bisnisnya.

3. Revenue and cost improvement

Biaya untuk memberikan layanan perbankan melalui e-banking dapat

lebih murah daripada membuka kantor cabang (Sri Maharsi dan Yuliani,

2007). Pembukaan cabang baru justru akan menambah biaya tambahan yang

harus dikeluarkan oleh bank. Oleh sebab itu, layanan e-banking dapat

meminimalkan biaya-biaya tersebut.

4. Competitive advantage

Bank yang tidak memiliki mesin ATM akan sukar berkompetisi dengan

bank yang memiliki banyak mesin ATM. Demikian pula bank yang memiliki

e-banking akan memiliki keuntungan dibandingkan dengan bank yang tidak memiliki e-banking. Di masa yang akan datang, nasabah memiliki

kecenderungan untuk membuka accountdi bank yang memiliki fasilitas

e-banking (Sri Maharsi dan Yuliani, 2007). 5. New business model

E-banking memungkinkan adanya bisnis model yang baru (Raharjo, 2001). Sebagai contoh layanan perbankan baru dapat diluncurkan melalui

web dengan cepat. Ini merupakan keuntungan yang dapat dirasakan bank,

Selain diatas, bank juga akan lebih praktis dalam melayani nasabah dalam

melakukan transaksi karena jika nasabah melakukan transaksi denan

menggunakan fasilitas online banking maka teller bank tidak perlu melayani

nasabah secara manual. sehingga ini akan memudahkan teller karena jumlah

nasabah yang dating langsung ke bank akan berkurang dan ini akan membuat

bank mendapatkan keuntungan yang lebih . sehingga kesimpulannya semakin

banyak nasabah yang menggunakan online banking maka keuntungan yang di

dapat bank akan semakin bertambah besar. Pada akhirnya, jika bank mendapat

keuntungan maka bisa saja bank menawarkan tingkat suku bunga yang lebih

tinggi sehingga kembali dapat menguntungkan pelanggan.

Menilai dari popularitas yang sekarang, online banking akan terus popular

dan digunakan di masa yang akan datang. Individual dan pelaku bisnis yang

sebelumnya menolak untuk mengadopsi online banking sebagai alat komersial,

sekarang tidak akan mempunyai banyak pilihan lagi. Kecepatan sistem online

dalam melakukan transaksi akan mengalahkan metode tradisional sepenuhnya.

Bagaimanapun juga, perkembangan dari online banking akan tergantung dari

seberapa user-friendly nya fasilitas yang ada, penambahan fasilitas yang baru

yang akan ditambahkan dan bagaimana konsep dari online banking dikemas

sedemikian rupa untuk digunakan secara umum. Sayangnya sampai sekarang

bank dan pelanggan masih jarang sepakat dalam hal fasilitas mana saja yang

perbankan dan apa yang tersedia. E-banking membuka paradigma baru, struktur

baru dan strategi yang baru bagi retail bank, dimana bank menghadapi

kesempatan dan tantangan yang baru (Mukherjee dan Nath 2003).

Keberhasilan e-banking tergantung dari bagaimana nasabah menerima

sistem tersebut. Bagaimana nasabah bisa memanfaatkan fasilitas tersebut dan

mendapat kemudahan, serta merasa aman dan nyaman dalam menggunakannya.

Oleh karena itu, penting bagi pihak bank untuk mengetahui bagaimana para

konsumennya mengapresiasi jasa e-banking agar dapat membantu menemukan

rencana strategis dan meningkatkanpangsa pasar (Marieta, 2010). Dengan

demikian, isu penting bagi pihak bank ketika menerapkan e-banking adalah,

untuk mengetahui faktor-faktor apa saja yang mempengaruhi keputusan para

nasabah menggunakan jasa pelayanan e-banking.

Permasalahan tentang bagaimana nasabah dapat menerima dan

memanfaatkan layanan e-banking ini secara maksimal dapat dijelaskan dengan

menggunakan kerangka TAM (Theory Acceptance Model). Teori ini menawarkan

suatu penjelasan yang kuat dan sederhana untuk penerimaan teknologi dan

perilaku para penggunanya (Davis, 1989). Kerangka TAM merupakan model

yang dirancang untuk memprediksi penerimaan aplikasi komputer dan

faktor-faktor yang berhubungan dengannya (Widyarini, 2005). TAM bertujuan

untuk menjelaskan dan memperkirakan penerimaan

(acceptance) pengguna dan faktor-faktor yang mempengaruhi penerimaan terhadap suatu teknologi dalam suatu organisasi. TAM juga menjelaskan

hubungan sebab akibat antara keyakinan dan perilaku, tujuan atau keperluan,

serta penggunaan aktual dari pengguna suatu sistem informasi.

Menurut Davis (1989), ada dua konsep utama yang dipercaya dalam

penerimaan pengguna yaitu perceived ease of use dan perceived usefulness.

Perceived ease of use didefinisikan sebagai tingkat kepercayaan seseorang bahwa, penggunaan teknologi dan sistem informasi akan mudah dan tidak

membutuhkan usaha yang keras. Perceived usefulness didefinisikan sebagai

tingkat kepercayaan seseorang bahwa, penggunaan sistem informasi

meningkatkan kinerja dalam pekerjaannya. Penggunaan e-banking ditentukan

oleh persepsi individu dan sikap yang pada akhirnya akan membentuk perilaku

seseorang dalam penggunaan suatu teknologi informasi.

Berdasar latar belakang diatas, penulis melakukan penelitian ini dengan

judul “PENGARUH PERSEPSI KEMANFAATAN, KEMUDAHAN,

KREDIBILITAS, DAN FITUR LAYANAN TERHADAP MINAT

PENGGUNAAN BERULANG E-BANKING”, dimana penelitian ini mencoba

menjelaskan apakah sebuah sistem akuntansi mampu memberikan manfaat,

kemudahan, rasa percaya dan kenyaman bagi pemakainya. Fokus penelitian ini

berada pada bagaimana intensitas perilaku nasabah dalam menggunakan layanan

e-banking. Persepsi nasabah akan kemanfaatan dan kemudahan yang ditimbulkan dari pemakaian e-banking akan menentukan sikap nasabah dalam penggunaan

menanggapi layanan e-banking ini baik, maka dapat dipastikan nasabah akan

berminat untuk melakukan penggunaan secara berulang. Semua aktivitas nasabah

tersebut akan memberikan dampak yang besar terhadap pertumbuhan pendapatan

bank. Objek penelitian ini adalah nasabah layanan pengguna elektronik banking

dari kalangan mahasiswa UII Jogjakarta, Fakultas Ekonomi, tahun ajaran 2015.

1.2

Rumusan Masalah

Perkembangan teknologi informasi dan komunikasi dimanfaatkan sektor

perbankan untuk dapat mendukung pelayanannya terhadap nasabah. E-banking

adalah salah satu produk inovasi yang dikembangkan oleh bank menjadi suatu

terobosan terbaru dalam proses bisnisnya. Layanan e-banking diyakini mampu

memberikan keuntungan bagi kedua pihak, yaitu pihak nasabah sebagai pengguna

layanan dan pihak bank sebagai penyedia layanan. Namun, manfaat dari layanan

e-banking tidak akan maksimal jika nasabah yang dalam hal ini adalah sebagai pengguna, tidak turut aktif dalam memaksimalkan penggunaan e-banking. Hal ini

disebabkan beberapa faktor yang mempengaruhi nasabah untuk menggunakan

antara lain manfaat, kemudahan penggunaan dari layanan tersebut dan

kredibilitasnya.

Pengukuran persepsi nasabah akan kemanfaatan, kemudahan pengunaan

dan kredibilitas menjadi sesuatu yang penting dalam hal menilai perilaku mereka

dalam minat penggunaan berulang e-banking. Persepsi dapat diartikan sebagai

akal pada ruang kesimpulan (Imam, 2012). Kemudian persepsi menjadi penting

karena perilaku individu didasarkan pada persepsi mereka tentang kenyataan.

Oleh sebab itu, merupakan hal penting untuk mengukur bagaimana persepsi

nasabah tentang suatu layanan e-banking untuk dapat menilai bagaimana

penerimaan mereka terhadap sistem tersebut dan minat mereka dalam

menggunakan secara berkala layanan ini.

Semakin mudah layanan dioperasikan, maka akan menumbuhkan sikap

yang positif terhadap layanan yang diberikan. Apabila sikap terhadap penggunaan

layanan e-banking semakin meningkat,maka akan menimbulkan minat nasabah

untuk tetap menggunakan layanan tersebut. Hal ini yang kemudian akan

berdampak pada kesetiaan dari nasabah. Beberapa penelitian terdahulu masih

belum menunjukkan hasil yang konsisten tentang pengaruh persepsi

kemanfaatan, persepsi kemudahan penggunaan, persepsi kredibilitas, dan fitur

layanan terhadap minat penggunaan berulang e-banking. Seperti penelitian Sri

Maharsi dan Yuliani (2007), Ratih Wijayanti (2009), Marieta (2010), Irmadhani

dan Mahendra (2011), Feronica, dkk. (2011), Ulun dan Nuray (2011).

Berdasarkan latar belakang diatas, maka permasalahan yang akan diteliti

dapat dirumuskan dalam bentuk pertanyaan sebagai berikut:

1. Apakah persepsi kemanfaatan berpengaruh terhadap minat penggunaan ulang

e-banking?

2. Apakah persepsi kemudahan penggunaan berpengaruh terhadap minat

e-banking?

4. Apakah fitur layanan berpengaruh terhadap minat penggunaan ulang

e-banking?

1.3

Batasan Masalah

Untuk pelaksanaan penelitian, maka terlebih dahulu peneliti akan

menentukan apa sebenarnya yang akan diteliti. Agar sasaran pembahasan disini

dapat tercapai, maka disini peneliti hanya akan mengungkapkan pembatasan

masalah penelitian antara lain :

1. Responden dalam penelitian ini yaitu nasabah bank yakni mahasiswa FE UII

tahun ajaran 2014-2015 yang pernah dan ingin menggunakan kembali

e-banking.

2. Variabel yang digunakan dala penelitian ini ada 4 yaitu persepsi kemanfaatan

teknologi, kemudahan, kredibilitas dan fitur layanan. Sedangkan variabel terikat penelitian ini adalah minat menggunakan ulang.

1.4

Tujuan Penelitian atau Tujuan Perancangan

Penelitian ini bertujuan untuk:

1. Menganalisis pengaruh persepsi kemanfaatan terhadap minat penggunaan

ulang e-banking.

2. Menganalisis pengaruh persepsi kemudahan penggunaan terhadap minat

ulang e-banking.

4. Menganalisis pengaruh fitur layanan terhadap minat penggunaan ulang

e-banking.

1.5

Manfaat Penelitian

1. Bagi Akademisi

Penelitian ini diharapkan dapat menjadi bahan referensi untuk mengetahui

apa saja variabel-variabel dalam individu yang dapat memberikan pengaruh

dalam perilaku penggunaan internet, terkhusus e-banking. Serta memberikan

informasi mengenai pentingnya dan manfaat dalam pengungkapan

faktor-faktor yang mempengaruhi minat nasabah menggunakan e-banking.

Penelitian ini juga diharapkan dapat bermanfaat dalam perkembangan ilmu

pengetahuan.

2. Bagi Bank

Manfaat yang dapat diberikan untuk dunia perbankan dari penelitian ini

yaitu, sebagai bahan referensi yang diharapkan dapat memberikan

pengetahuan dan informasi, untuk pertimbangan dalam pengambilan

kebijakan dalam perusahaan. Dimana terkait dengan pengembangan sistem

e-banking dan strategi bank untuk menarik nasabah lebih banyak lagi. Karena pada dasarnya dengan pengelolaan aset dan modal yang efisien dan efektif

Penelitian ini diharapkan mampu memberikan gambaran kepada investor

bahwa kinerja suatu perusahaan itu sangat penting, karena berhubungan

dengan seberapa efisien dan efektif sebuah organisasi dapat menetapkan dan

mencapai tujuan yang diharapkan. Dimana kinerja perusahaan akan

digunakan investor untuk melihat sejauh mana perusahaan tersebut dapat

mempertahankan investasi mereka.

1.6

Sistematika Penulisan

Sistematika penulisan berisi informasi mengenai materi dan hal-hal yang

dibahas dalam tiap-tiap bab. Hal ini bertujuan untuk memberikan gambaran yang

jelas mengenai penelitian yang dilakukan. Adapun sistematika penulisan dalam

penelitian ini dibagi menjadi lima (5) bab, yaitu:

Bab I : Pendahuluan

Pendahuluan menjelaskan latar belakang mengapa peneliti termotivasi

untuk menciptakan serangkaian mekanisme penelitian ini; rumusan

masalah yang membutuhkan jawaban; tujuan dan kegunaan penelitian;

serta sistematika penelitian.

Bab II : Tinjauan Pustaka

Tinjauan pustaka menjelaskan landasan teori yang digunakan dalam

penelitian ini, penelitian terdahulu yang berhubungan dengan penelitian

yang dilakukan, kerangka penelitian yang digunakan untuk memperjelas

maksud penelitian dan membentuk dalam berfikir secara logis serta

Bab III: Metode Penelitian

Berisi variabel penelitian dan definisi operasional variabel, penentuan

populasi dan sampel, jenis dan sumber data yang digunakan, metode

pengumpulan data, serta metode analisis data.

Bab IV: Hasil dan Pembahasan

Hasil dan pembahasan merupakan bagian yang menjelaskan mengenai

deskripsi objek penelitian. Hasil penelitian berupa analisis data disertai

dengan pembahasan hipotesa.

Bab V : Penutup

Penutup merupakan bagian terakhir dalam penulisan skripsi. Bagian ini

menguraikan kesimpulan yang dapat ditarik berdasarkan hasil

pengolahan data, dan akan disampaikan pula keterbatasan-keterbatasan

yang terdapat dalam penelitian ini, serta saran-saran yang berkaitan

dengan penelitian sejenis yang bermanfaat untuk penelitian selanjutnya.

Referensi yang digunakan dalam penelitian ini terdapat pada daftar

BAB 2

TINJAUAN PUSTAKA

2.1

Landasan Teori

2.1.1 Online Banking

Pikkarainen et.al. (2004: 204) mendefinisikan online banking sebagai

sebuah portal internet yang memungkinkan nasabah untuk menggunakan

berbagai layanan perbankan dari pembayaran tagihan hingga melakukan

investasi. Daniel (1999), Mols (1998) dan Sathye (1999) dalam Irmadhani dan

Mahendra (2011: 3) mendefinisikan online bankingsebagai beberapa aktifitas

perbankan yang memungkinkan nasabah dari bank yang bersangkutan untuk

dapat mengakses informasi yang tersedia mengenai laporan saldo, transfer,

pembayaran tagihan dan lain-lain via jaringan telekomunikasi tanpa perlu

meninggalkan rumah atau kantor mereka. Dari beberapa definisi diatas dapat

ditarik kesimpulan tentang pengertian online banking,yaitu suatu layanan yang

menggunakan portal internet yang dapat membantu nasabah melakukan aktivitas

transaksi dan aktivitas perbankan lainnya, tanpa harus datang ke bank dan dapat

digunakan dimanapun dan kapanpun. Ada dua tipe dari online banking yaitu:

2.1.1.1 Automatic Teller Machine (ATM)

Automatic Teller Machine adalah alat kasir otomatis tanpa orang, ditempatkan di dalam atau di luar pekarangan bank, yang sanggup untuk

mengeluarkan uang tunai dan menangani transaksi-transaksi perbankan yang

menggantikan sebagian besar fungsi dari sebuah bank hanya dengan sebuah

mesin walaupun ada beberapa fungsi yang tidak dapat digantikan menggunakan

mesin ATM, salah satunya adalah pencairan cek serta jual beli valas yang harus

dilakukan di bank.

2.1.1.2 E-Banking

Layanan e-banking merupakan layanan perbankan yang meliputi

Internet Banking, Mobile Banking, SMS Banking dan Phone Banking

(www.bi.go.id). E-banking adalah melakukan transaksi, pembayaran, dan

transaksi lainnya melalui internet dengan website milik bank yang dilengkapi

sistem keamanan. Dari waktu ke waktu, makin banyak bank yang menyediakan

layanan atau jasa e-banking yang diatur melalui Peraturan Bank Indonesia No.

9/15/PBI/2007 Tahun 2007 tentang Penerapan Manajemen Risiko Dalam

Penggunaan Teknologi Informasi Oleh Bank Umum (wikipedia, e-banking).

E-banking memiliki macam-macam bentuk, produk yang paling dikenal adalah sebagai Internet Baking, merupakan layanan perbankan yang dapat

diakses melalui jaringan internet oleh nasabah, dengan menu-menut yang tersedia

dan cukup lengkap. Dari transfer, cek saldo, pembayaran tiket pesawat, tiket

kereta, tagihan listrik, telepon, dan transaksi-transaksi ekonomi lainnya. Untuk

melakukan transaksi ekonomi selain cek saldo melalui internet, dibutuhkan

sebuah token yang berfungsi sebagai sarana otentikasi manual, yang berbentuk

Gambar 2-1 PIN Token

Mobile banking merupakan suatu layanan perbankan yang dapat diakses langsung oleh nasabah melalui telepon selular dengan menggunakan menu yang

sudah tersedia di Subscriber Identity Module Card(SIM Card) atau biasa dikenal

dengan Menu Layanan Data atau SIM Toolkit.

Short Message Service Banking (SMS Banking) memiliki pengertian dan fungsi yang hampir sama dengan mobile banking. Hanya saja mobile banking

diakses dengan menggunakan menu yang sudah tersedia di dalam SIM card,

sedangkan SMS banking menggunakan media SMS Plain(SMS manual) untuk

mengakses layanan (www.bi.go.id).

Phone Banking adalah layanan yang memungkinkan nasabah untuk mengakses informasi dan layanan perbankan non-cash melalui telepon

(www.bi.go.id). Kebanyakan pelayanan phone bankingmenggunakan mesin

penjawab telepon otomatis dengan sistem keypad response. Jenis transaksi yang

ditawarkan dalame-banking berbeda-beda pada setiap bank, namun secara garis

besar jenis transaksi yang biasanya disediakan meliputi transaksi finansial dan

non-finansial (www.bi.go.id), antara lain transfer uang, cek saldo, mengakses

informasi, melakukan pembayaran, pembelian dan perubahan PIN (Personal

2.1.2 Teori Technology Acceptance Model (TAM)

Beberapa model yang dibangun untuk menganalisis dan memahami

faktor-faktor yang mempengaruhi diterimanya penggunaan teknologi komputer,

di antaranya yang tercatat dalam berbagai literatur dan referensi hasil riset

dibidang teknologi informasi contohnya adalah Theory of Reasoned Action

(TRA), Theory of Planned Behaviour (TPB), dan Technology Acceptance Model

(TAM). Model TAM sebenarnya diadopsi dari model TRA yang diperkenalkan

oleh Ajzen dan Fishbein (1980) dan diusulkan oleh Davis (1989), yaitu teori

tindakan yang beralasan dengan satu premis bahwa reaksi dan persepsi seseorang

terhadap sesuatu hal, akan menentukan sikap dan perilaku orang tersebut. Reaksi

dan persepsi pengguna teknologi informasi (TI) akan mempengaruhi sikapnya

dalam penerimaan terhadap teknologi tersebut. Salah satu faktor yang dapat

mempengaruhinya adalah persepsi pengguna terhadap kemanfaatan dan

kemudahan penggunaan TI sebagai suatu tindakan yang beralasan dalam konteks

pengguna teknologi. Sehingga alasan seseorang dalam melihat manfaat dan

kemudahan penggunaan TI menjadikan tindakan atau perilaku orang tersebut

sebagai tolok ukur dalam penerimaan sebuah teknologi.

TAM (technology acceptance model) mendeskripsikan terdapat dua faktor

yang secara dominan mempengaruhi integrasi teknologi. Faktor pertama adalah

persepsi pengguna terhadap manfaat teknologi. Sedangkan faktor kedua adalah

persepsi pengguna terhadap kemudahan penggunaan teknologi (ease of use).

Kedua faktor tersebut mempengaruhi dan melandasi faktor-faktor lainnya dalam

orang-orang terhadap suatu sistem yang mendukung pemanfaatan teknologi.

Serta dalam menunjang kemudahan dalam menggunakan teknologi, orang-orang

akan juga mempertimbangkan tingkat pelayanan yang disediakan oleh sistem

tersebut.

2.1.2.1 Persepsi Kemanfaatan (Perceived Usefulness)

Persepsi kemanfaatan adalah tingkatan dimana pengguna percaya,

bahwa dengan menggunakan teknologi atau sistem akan meningkatkan kinerja

mereka dalam bekerja. Persepsi pengguna terhadap kemanfaatan dapat diukur

dari dua faktor utama sebagai berikut:

a. Kegunaan, meliputi beberapa dimensi ukuran yaitu menjadikan pekerjaan

lebih mudah, bermanfaat, dan dapat menambah produktivitas.

b. Efektivitas, meliputi beberapa dimensi ukuran yaitu dapat mempertinggi

efektivitas serta dapat mengembangkan kinerja pekerjaan.

2.1.2.2 Persepsi Kemudahan Penggunaan (Perceived Ease of Use)

Persepsi tentang kemudahan penggunaan sebuah teknologididefinisikan

Davis et al., (1989), Chin dan Todd (1995) sebagai suatu ukuran dimana

seseorang percaya, bahwa system komputerisasi dapat dengan mudah dipahami

dan digunakan. Persepsi ini kemudian akan berdampak pada perilaku, yaitu

semakin tinggi persepsi seseorang tentang kemudahan menggunakan sistem,

semakin tinggi pula tingkat pemanfaatan teknologi informasi (Igbaria, 2000).

Sedangkan menurut Davis (1989) pengertian perceived ease of use

merupakan hal yang mudah dan tidak memerlukan usaha keras dari pemakainya.

Konsep ini mencakup kejelasan tujuan penggunaan TI dan kemudahaan

penggunaan sistem untuk tujuan sesuai dengan keinginan pemakai.

2.1.2.3 Persepsi Kredibilitas (Perceived Credibility)

Perceived credibility atau sering disebut sebagai persepsi pengguna terhadap kredibilitas, didefinisikan sebagai tingkat dimana seseorang percaya

bahwa sistem yang digunakan tetap menjamin keamanan dan privasinya (Wang

et.al 2003:501). Persepsi kredibilitas merupakan unsur dari pengukuran persepsi

risiko. Persepsi risiko adalah harapan subjektif konsumen yang menderita

kerugian dalam mengejar hasil yang diinginkan. Ini adalah konstruk

multi-dimensi dengan keseluruhan risiko yang dibagi menjadi kinerja, fisik, keuangan,

psikologis, kerugian sosial, dan waktu (Greatorex dan Mitchell, 1994). Namun,

risiko sulit untuk menangkap secara obyektif (Pavlou, 2001). Oleh karena itu,

relatif sulit dalam konteks e-banking, untuk mendefinisikan dan membedakan

secara konseptual setiap dimensi risiko, dan untuk mengidentifikasi dimensi

risiko potensial yang dapat mempengaruhi pengguna dalam menerima layanan

e-banking. Akibatnya, persepsi risiko tidak mudah berlaku untuk konteks penelitian ini karena multi-dimensi dan pengukuran masalahnya.

Kepercayaan adalah unsur penting dalam banyak hubungan transaksional,

dan menentukan sifat beragam bisnis dan tatanan sosial (Gefen et.al., 2003).

kredibilitas dan kebaikan dari target kepercayaan. Dimensi pertama dari

kepercayaan dan persepsi kredibilitas, adalah sejauh mana salah satu mitra

percaya bahwa mitra yang lain memiliki keahlian yang dibutuhkan untuk

melakukan pekerjaan secara efektif dan handal (Ganesan, 1994). Dapat dikatakan

bahwa, kepercayaan berdasarkan keahlian mitra dan reliabilitas berfokus pada

kredibilitas tujuan mitra lain dan harapan bahwa kata atau pernyataan tertulis dari

mitra itu dapat diandalkan. Dimensi kedua kepercayaan yaitu kebaikan, dimana

itu dapat diartikan sejauhmana salah satu mitra benar-benar tertarik dalam

kesejahteraan mitra lain, dan memiliki niat serta motif bermanfaat bagi pihak lain

ketika kondisi baru muncul, yaitu kondisi dimana komitmen tidak dibuat. Namun,

penelitian ini berfokus pada niat konsumen yang mungkin sekarang menjadi

non-pengguna e-banking. Oleh karena itu, kebaikan tidak mudah diterapkan dengan

konteks penelitian ini, karena memerlukan keakraban dan interaksi sebelumnya.

Persepsi kredibilitas biasanya impersonal dan bergantung pada reputasi,

informasi dan pemikiran ekonomi (Ba dan Pavlou, 2002). Hal ini lebih terkait

dengan penilaian seseorang dalam isu-isu privasi dan keamanan sistem

e-banking. Akibatnya, persepsi kredibilitas digunakan sebagai konstruk baru untuk mencerminkan masalah keamanan dan privasi dalam penerimaan e-banking.

2.1.2.4 Fitur Layanan (Service Features)

Fitur layanan merupakan salah satu faktor penting untuk menumbuhkan

kepercayaan bagi konsumen dalam memutuskan akan melakukan transaksi secara

percaya mereka dapat melakukan transaksi online secara konsisten dan lebih

lengkap sesuai dengan kebutuhan yang diharapkan.

Penyedia layanan akan dituntut untuk memperlengkap fasilitas-fasilitas

layanan yang disediakan sehingga fitur layanan akan memberikan

kemudahan-kemudahan yang diperlukan pengguna dalam melakukan transaksi online,

sehingga konsumen akan tetap timbul niatan untuk terus menggunakan jasa

perbankan.

2.1.2.5 Minat untuk Menggunakan Kembali

Behavioral Intention to Reuse adalah kecenderungan perilaku untuk tetap menggunakan suatu teknologi. Tingkat penggunaan sebuah teknologi komputer

pada seseorang dapat diprediksi dari sikap dan perhatiannya terhadap teknologi

tersebut, contohnya keinginan menambah peripheral pendukung, motivasi untuk

tetap menggunakan, serta keinginan untuk memotivasi pengguna lain.

TAM (technology acceptance model) adalah salah satu model perilaku

pemanfaatan teknologi informasi dalam literatur sistem informasi manajemen

(Dishaw dan Strong, 1999). Model ini menyediakan dasar teori untuk menelusuri

faktor yang menjelaskan pemakaian software dan menghubungkannya dengan

kinerja pemakai. TAM berfokus pada sikap terhadap pemakaian teknologi

informasi oleh pemakai dengan mengembangkannya berdasarkan persepsi

kemanfaatan dan kemudahan dalam pemakaian teknologi informasi. TAM

memprediksi tingkat akseptasi pemakai (user acceptance) dan pemakaian yang

berdasarkan persepsi terhadap kemudahan penggunaan manfaat teknologi

informasi. Implikasi akseptasi dapat dipelajari dengan menguji hubungan antara

akseptasi teknologi informasi dan dampaknya kepada pemakai individual.

Minat pemanfaatan teknologi berhubungan dengan cara perusahaan

merencanakan dan mengatur teknologi informasi dalam mencapai manfaat

potensial dan efektif (Croteau dan Bergeron, 1992). Teknologi informasi

diterapkan sesuai dengan strategi bisnis. Oleh karenanya, perusahaan dapat

mengadopsi berbagai tipe pemanfaatan teknologi tergantung pada strategi

bisnisnya.

Persepsi tentang kemudahan dalam menggunakan teknologi informasi

merupakan faktor yang dominan untuk menjelaskan persepsi dari kemanfaatan

dan penggunaan suatu sistem. Persepsi tentang manfaat mempunyai pengaruh

yang kuat terhadap penggunaan sistem. Pemanfaatan teknologi berhubungan

dengan perilaku menggunakan teknologi tersebut untuk menyelesaikan tugas.

Thompson et al melakukan penelitian terhadap faktor-faktor yang mempengaruhi

pemanfaatan personal computer dengan menggunakan teori perilaku yang

diajukan oleh Triandis (1980). Pemanfaatan teknologi informasi merupakan

manfaat yang diharapkan oleh pengguna sistem informasi dalam melaksanakan

tugasnya, pengukurannya berdasarkan intensitas pemanfaatan, frekuensi

pemanfaataan, dan jumlah aplikasi atau perangkat lunak yang digunakan.

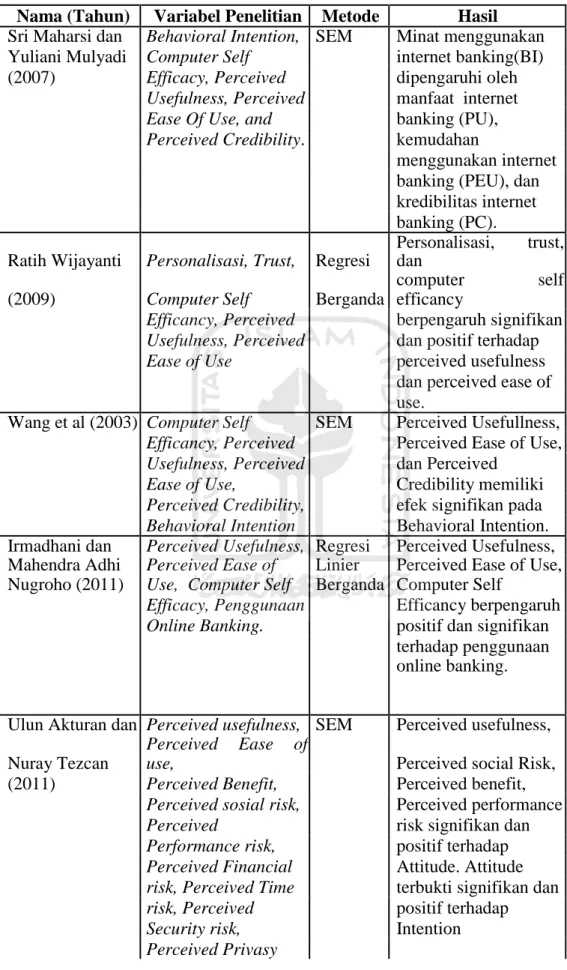

Tabel 2-1 Penelitian Terdahulu

Nama (Tahun) Variabel Penelitian Metode Hasil

Sri Maharsi dan Behavioral Intention, SEM Minat menggunakan

Yuliani Mulyadi Computer Self internet banking(BI)

(2007) Efficacy, Perceived dipengaruhi oleh

Usefulness, Perceived manfaat internet

Ease Of Use, and banking (PU),

Perceived Credibility. kemudahan

menggunakan internet banking (PEU), dan kredibilitas internet banking (PC).

Ratih Wijayanti Personalisasi, Trust, Regresi

Personalisasi, trust, dan

(2009) Computer Self Berganda

computer self

efficancy

Efficancy, Perceived berpengaruh signifikan Usefulness, Perceived dan positif terhadap

Ease of Use perceived usefulness

dan perceived ease of use.

Wang et al (2003) Computer Self SEM Perceived Usefullness, Efficancy, Perceived Perceived Ease of Use, Usefulness, Perceived dan Perceived

Ease of Use, Credibility memiliki

Perceived Credibility, efek signifikan pada Behavioral Intention Behavioral Intention. Irmadhani dan Perceived Usefulness, Regresi Perceived Usefulness, Mahendra Adhi Perceived Ease of Linier Perceived Ease of Use, Nugroho (2011) Use, Computer Self Berganda Computer Self

Efficacy, Penggunaan Efficancy berpengaruh

Online Banking. positif dan signifikan

terhadap penggunaan online banking.

Ulun Akturan dan Perceived usefulness, SEM Perceived usefulness, Nuray Tezcan

Perceived Ease of

use, Perceived social Risk,

(2011) Perceived Benefit, Perceived benefit,

Perceived sosial risk, Perceived performance

Perceived risk signifikan dan

Performance risk, positif terhadap

Perceived Financial Attitude. Attitude risk, Perceived Time terbukti signifikan dan

risk, Intention to use Gilang Riski Persepsi Kemanfaatan

Persepsi Kemudahan Persepsi Resiko Persepsi Fitur

Persepsi Minat ulang

TAM

Persepsi Teknologi Informasi, Kemudahan, Resiko, dan Fitur terbukti signifikan mempengaruhi minat

ulang nasabah

menggunakan internet banking

Dasar penelitian ini adalah berdasar atas penelitian berdasar dari penelitian

saudara Gilang Risky (Undip, 2010) yang penelitiannya juga berdasar atas

penelitian sebelumnya oleh Sri Maharsi dan Yuliani Mulyadi tahun 2007 dengan judul: “Faktor-Faktor yang Mempengaruhi Minat Nasabah Menggunakan Internet Banking dengan Menggunakan Kerangka Technology Acceptance Model (TAM)”. Dengan mengubah objek penelitian menjadi e-banking secara umum serta merubah subjeknya menjadi kalangan mahasiswa UII Fakultas Ekonomi

Jojgakarta. Dimana penelitian ini mengambil dua variabel utama dari kerangka

Technology Acceptance Model (TAM) yaitu Perceived Usefulness (Persepsi Kemanfaatan) dan Perceived Ease of Use (Persepsi Kemudahan) sebagai variabel

intervening dengan menambahkan variabel Perceived Credibility (Persepsi

Kredibilitas) dan Fitur Layanan terhadap Minat Penggunaan Ulang.

2.3

Kerangka Pemikiran

Kerangka teoritis yang dikembangkan dalam penelitian ini, menggunakan

dasar pemikiran dari penelitian Sri Maharsi dan Yuliani. Penelitian yang

dikembangkan kali ini tetap menggunakan 4 variabel utama yang digunakan

berulang. Kerangka teoritis juga dikembangkan dari penelitian oleh Gilang Rizky

A. (2010), dengan mengubah variabel resiko menjadi persepsi kredibilitas

sebagai variabel eksogen dalam penelitian. Kerangka teoritis dalam penelitian ini

dapat dijelaskan dengan gambar dan dapat dilihat pada gambar 2.2:

Gambar 2.2

Gambar 2-2 Kerangka Pemikiran Teoritis

2.4

Perumusan Hipotesa

2.4.1 Persepsi Kemanfaatan terhadap Minat Penggunaan Ulang

e-banking

Persepsi Kemanfaatan adalah suatu tingkatan dimana seseorang percaya

bahwa suatu penggunaan teknologi tertentu akan meningkatkan prestasi kerja Persepsi Manfaat Persepsi Kemudahan Persepsi Kredibilitas Fitur Layanan Minat Penggunaan Ulang

Adhi Nugroho (2011) mendefinisikan persepsi kemanfaatan sebagai konstruk

kepercayaan seseorang bahwa penggunaan sebuah teknologi tertentu akan

mampu meningkatkan kinerja mereka. Meskipun usaha menurut setiap orang

berbeda-beda tetapi pada umumnya untuk menghindari penolakan dari

pengguna sistem atas sistem yang dikembangkan, maka sistem harus mudah

diaplikasikan oleh pengguna tanpa mengeluarkan usaha yang dianggap

memberatkan, dengan begitu pengguna akan mau menggunakan sistem

tersebut.Menurut Widyastuti, manfaat-manfaat layanan jasa bank melalui

internet akan segera nasabah dapatkan langsung tanpa banyak waktu yang

terbuang dan menghemat biaya bahkan ketika bank sedang tidak beroperasi

(hari libur). Hasil penelitian Chau dan Lai (2003) mengenai variabel persepsi

manfaat menunjukkan pengaruh positif signifikan dengan minat penggunaan

e-banking. Maka hipotesis yang akan diuji:

H1: Persepsi kemanfaatan berpengaruh positif terhadap minat penggunaan

ulang e-banking.

2.4.2 Persepsi

Kemudahan

Penggunaan

terhadap

Minat

Penggunaan Ulang E-banking

Persepsi tentang kemudahan penggunaan sebuah teknologi didefinisikan

sebagai suatu ukuran dimana seseorang percaya bahwa, komputer dapat dengan

mudah dipahami dan digunakan. Jika seseorang merasa percaya bahwa sistem

tersebut berguna maka dia akan bereaksi positif terhadap sistem tersebut dan akan

dari Chau dan Lai (2003) menunjukkan bahwa kemudahan penggunaan yang

dirasakan memiliki pengaruh positif signifikan pada minat penggunaan

e-banking. Maka hipotesis yang diuji berdasarkan uraian diatas adalah:

H2: Persepsi kemudahan penggunaan berpengaruh positif terhadap minat

penggunaan ulang e-banking.

2.4.3 Persepsi Kredibilitas terhadap Minat Penggunaan Ulang

E-banking

Perceived credibility atau sering disebut sebagai persepsi pengguna terhadap kredibilitas didefinisikan sebagai tingkat dimana seseorang percaya

bahwa sistem yang digunakan tetap menjamin keamanan dan privasinya (Wang

et. Al. 2003:501). Apabila seseorang percaya bahwa sebuah sistem dapat

membantu segala hal yang dia butuhkan dan dapat menjaga hal-hal yang

dianggap penting maka dia akan merasa sistem tersebut dapat diandalkan. Ini

berkaitan dengan bagaimana nasabah merasa nyaman dan aman dalam

menggunakan elektronik banking, jika nasabah merasa hal tersebut dapat

terpenuhi maka tentunya rasa puas akan muncul seiring dengan penggunaannya.

Maka hipotesis yang diuji berdasarkan uraian diatas:

H3: Persepsi kredibilitas berpengaruh positif terhadap minat penggunaan

ulang e-banking.

2.4.4 Fitur Layanan Terhadap Minat Penggunaan Ulang

E-banking

konsumen ketika akan menggunakan fasilitas internet/mobile banking. Setiap

bank akan berlomba-lomba memberikan pelayanan yang terbaik, sehingga

konsumen akan merasa puas dalam menggunakan fasilitas bank tersebut. Dengan

itu diharapakan konsumen akan lebih mengandalkan layanan dari bank

bersangkut dalam melakukan transaksi ekonominya. dari penelitian Gilang

(2010) menunjukkan bahwa kemudahan penggunaan yang dirasakan memiliki

pengaruh positif signifikan pada minat penggunaan e-banking. Maka hipotesisnya

dari uraian diatas:

H4: Fitur layanan berpengaruh positif terhadap minat penggunaan ulang

BAB 3

METODOLOGI PENELITIAN

3.1

Populasi dan Sampel

3.1.1 Populasi

Populasi atau universe adalah jumlah keseluruhan dari

satuan-satuan atau individu-individu yang karakteristiknya hendak diteliti

(Djawranto, 1994 : 420).Populasi yang hendak diteliti dalam penelitian ini

adalah mahasiswa fakultas ekonomi UII Jogjakarta, tahun ajaran

2014-2015, yang pernah atau sedang menggunakan e-banking.

3.1.2 Sampel

Sampel atau contoh adalah sebagian dari populasi yang karakteristiknya

hendak diteliti (Djarwanto, 1994:43). Menurut Sugiyono (1999) sampel adalah

bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.

Sampel yang diambil dari populasi harus betul-betul representatif (mewakili).

Menurut pendapat Supranto, (1994:27), Secara umum besarnya sampel yang

diperlukan sangat dipengaruhi oleh maksimum error (e) dan derajat kepercayaan

dalam penaksiran populasi tersebut, sehingga besarnya sampel dapat diketahui

sebagai berikut :

a. Dengan kepercayaan 95% dan error sampling sebesar 5% besar sampel dapat dihitung dengan rumus error (Supranto, 1994:28) :

b. Rumus tersebut tidak dapat digunakan secara langsung. Untuk menentukan

besar sampel, karena rumus tersebut besar p tidak diketahui. Tetapi karena

nilai p selalu berkisar antara 0 – 1, maka besar p (1-p) maksimum dapat

dicari:

Maksimum bila

harga maksimum f (p) adalah

: f (p) = p (1-p) f (p) = 0,5(1-0,5) f (p) = 0,25

c. Diketahui nilai z pada tingkat kepercayaan 95% adalah 1,96 maka besar sampel :

Jadi besarnya sampel yang digunakan pada penelitian ini sebesar 100, pembulatan dari 96,04. Sedangkan untuk pengambilan sampel teknik yang digunakan adalah teknik purposive sampling. Teknik accidental samplingdikenakan pada individu yang berdasarkan pertimbangan tertentu. Kriteria sampel yang diambil dalam penelitian adalah sekelompok mahasiwa FE UIItahun ajaran 2014/2015 yang pernah dan masih menggunakan e-bankingbaik menggunakan smartphone maupun laptop/computer dan mau berpartisipasi dalam pengisian kuesioner.

3.2

Metode Pengumpulan Data

Pengertian sumber data adalah informasi yang memiliki arti bagi penggunanya. Data terbagi menjadi dua yaitu data primer dan data sekunder. a. Data Primer

Data primer adalah data yang diperoleh langsung dari sumbernya, diambil serta dicatat untuk pertama kalinya. Data primer yang dibutuhkan dalam penelitian ini seperti data identitas responden.

b. Data Sekunder

Data sekunder merupaka sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain)

data sekunder yang dibutuhkan dalam penelitian ini seperti buku-buku dan literatur yang berkaitan dengan penelitian ini.

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah: a. Dokumentasi

Adalah metode pengumpulan data yang dilakukan melalui catatan-catatan yang ada dan sudah tersedia seperti data aplikasi nasabah dan lain-lain.

b. Kuesioner (angket)

Adalah cara pengumpulan data dengan menggunakan daftar isian atau daftar pertanyaan yang telah disiapkan dan disusun sedemikian rupa sehingga calon responden hanya tinggal mengisi atau menandainya dengan mudah dan cepat. Skala pengukuran yang digunakan adalah skala Likert dengan kriteria sebagai berikut :

Tabel 3-1 Index Kuisioner

No. Jawaban Kode Bobot

1 Sangat Tidak Setuju STS 1

2 Tidak Setuju TS 2

3 Cukup Setuju CS 3

4 Setuju S 4

5 Sangat Setuju SS 5

3.3 Variabel Penelitian dan Definisi Operasional

1. Persepsi atas kemanfaatan menggunakan e-banking yaitu persepsi pengguna internet terhadap teknologi internet yang digunakan dan diukur melalui indikator :

a. Produktivitas

b. Kegunaan e-banking c. Efektivitas transaksi d. Mendukung aktivitas

2. Persepsi terhadap kemudahan menggunakan e-banking adalah persepsi mahasiswa terhadap kemampuan mereka dalam menggunakan e-banking yang diukur melalui indikator:

a. Efisiensi waktu

c. Kemudahan operasional e-banking. d. Penggunaan yang fleksibel

3. Persepsi atas kredibilitas yang persepsi pengguna atas tingkat kepercayaan dalam melakukan transaksi menggunakan e-banking yang diukur melalui indikator:

a. Besarnya resiko b. Keamanan transaksi c. Kebutuhan transaksi d. Jaminan privasi dari bank

4. Fitur layanan adalah persepsi nasabah(mahasiswa) terhadap layanan yang disediakan e-banking. Adapun indikator variabel ini adalah :

a. Kelengkapan fasilitas transaksi

b. Kesesuaian fasilitas dengan kebutuhan c. Keamanan fasilitas dari virus/malware d. Biaya penggunaan fasilitas

5. Minat menggunakan ulang adalah keinginan nasabah untuk menggunakan kembali e-banking yang diukur melalui indikator yaitu:

a. Keinginan menggunakan e-banking di masa mendatang b. Kesesuaian penggunaan e-bankingdengan kebutuhan c. Dukungan dalam menggunakan e-banking

d. Keinginan merekomendasikan e-banking

penggunanya. Sumber data dalam penelitian ini adalah Mahasiswa FE UII yang pernah dan ingin menggunakan ulang e-banking.

3.4.1 Metode Pengumpulan Data

Dalam upaya memperoleh data yang dapat dipercaya kebenarannya, tepat pada waktunya dan memberikan gambaran permasalahan secara keseluruhan digunakan metode pengumpulan data sebagai berikut :

1. Kuesioner (daftar pertanyaan)

Yaitu dengan cara memberikan daftar pertanyaan yang ditujukan kepada responden untuk memperoleh jawaban yang sesuai dengan penelitian.

2. Interview

Yaitu tanya jawab atau wawancara secara langsung kepada responden agar memperoleh data yang lengkap dengan pihak yang berhubungan dengan masalah yang diteliti.

3.5 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini menggunakan analisis persamaan regresi linier berganda, uji t, uji F, koefisien determinasi dan asumsi klasik (multikolonieritas, heteroskedastisitas, dan normalitas). Adapun tahap-tahapnya adalah sebagai berikut :

3.5.1 Pengujian Validitas

Pengujian validitas digunakan untuk menguji sejauh mana alat pengukur dapat mengungkapkan ketepatan gejala yang dapat diukur. Alat ukur yang digunakan dalam pengujian validitas adalah daftar pertanyaan yang telah diisi oleh responden dan akan diuji hasilnya guna menunjukkan valid tidaknya suatu data. Bila valid, ketetapan pengukuran data tersebut akan semakin tepat alat ukur tersebut. Kuesioner dikatakan valid apabila r hitung (Corrected Item TotalCorelation) > r tabel dan kuesioner dikatakan tidak valid apabila r hitung < r tabel

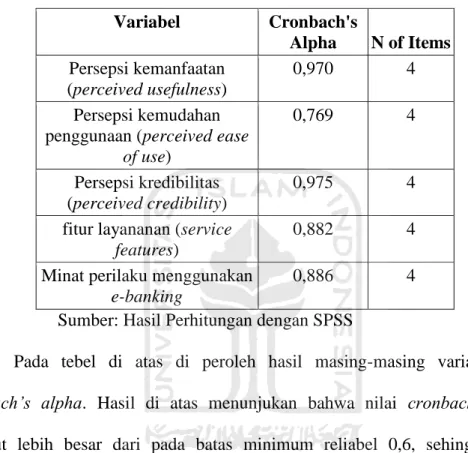

3.5.2 Pengujian Reliabilitas

Reliabilitas adalah indeks yang menunjukkan sejauh mana alat ukur dapat dipercaya atau dapat diandalkan. Bila suatu alat pengukur dipakai dua kali untuk mengukur gejala yang sama dan hasil pengukuran yang diperoleh relatif konsisten, maka alat pengukur reliabilitas ini adalah dengan rumus koefisien alpha.

Kuesioner dikatakan reliabel apabila nilai alpha cronbach lebih besar dari 0,6 dimana pada pengujian reliabilitas ini menggunakan bantuan komputer program SPSS versi 13.

3.5.3 Asumsi Klasik

1) Uji Multikolonieritas

korelasi di antara variabel bebas. Jika variabel bebas saling berkorelasi, maka variabel – variabel ini tidak ortogonal. Variabel o rtoganal adalah variabel bebas yang nilai korelasi antara sesama variabel bebas sama dengan nol. Menganalisis matriks korelasi variabel–variabel beb as. Langkah menganalisis asumsi multikolinieritas yaitu jika nilai VIF lebih kecil dari angka 10 maka tidak terjadi problem multikolinieritas. Dan jika nilai VIF lebih dari angka 10 maka terjadi problem multikolinieritas.

2) Uji Heteroskedastisitas

Bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan

variance dari residual satu pengamatan ke pengamatan yang lain. Uji

heteroskedastisitas ditujukan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dan residual satu pengamatan ke pengamatan

yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang

lain tetap, maka disebut homoskedastis dan jika berbeda disebut

heteroskedastisitas. Cara yang digunakan dalam pengujian ini adalah dengan

Uji Glejser. Uji ini dilakukan dengan cara meregresikan antara variabel

independen dengan nilai absolut residualnya. Jika nilai signifikansi antara

variabel independen dengan absolut residual lebih dari 0,05 maka tidak terjadi

masalah heteroskedastisitas. 3) Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

terikat, variabel bebas atau keduanya mempunyai distribusi normal atau

tidak. Model regresi yang baik adalah memiliki distribusi data normal atau

(Ghozali, 2009). Dalam penelitian ini uji normalitas digunakan dengan

metode one sample Kolmogorov-Smirnov yang menggunakan taraf signifikan

5%. Sehingga data dikatakan berdistribusi normal apabila tingkat

signifikansinya lebih besar dari pada alpha 5%.

3.5.4 Analisis Regresi Linier Berganda

Metode analisis dalam penelitian ini menggunakan perhitungan regresi

linier berganda, digunakan untuk bersama-sama persepsi kemanfaatan, kemudahan, resiko, dan fitur layanan. Model persamaan analisis regresi penelitian ini adalah analisis regresi linier berganda dengan model persamaan sebagai berikut :

y = o + 1 x1 + 2 x2 + 3 x3 + 4 x4 + e

Keterangan :

o = koefisien konstanta

1, 2, 3, 4 = koefisien regresi

x1 = Persepsi terhadap kemanfaatan

x2 = Kemudahan

x3 = Resiko

x4 = Fitur layanan

Y = Minat menggunakan ulang

E = error

3.5.5 Pengujian Hipotesis

Uji hipotesis dalam penelitian ini dilakukan terhadap hipotesis statistik menggunakan uji t dan uji

Uji t adalah uji yang digunakan untuk mengetahui pengaruh dari masing-masing variabel independen terdiri dari persepsi kemanfaatan, kemudahan, risiko dan fitur layanan terhadap variabel dependen minat nasabah menggunakan langkah-langkah sebagai berikut :

a) Ho : Tidak adanya pengaruh antara variabel independen terhadap variabel dependen.

H1: Ada pengaruh antara variabel independen terhadap dependen. b) Taraf uji α = 0,05

c) Uji satu sisi d) Rumus t hitung

Keterangan : t = t hitung

b1 = koefisien regresi

SE b1 = standar error koefisien regresi

Hasil dari pengujian di atas yang menggunakan uji t adalah :

Daerah penolakan H0 Daerah penolakan H1 atau penerimaan H1 atau penerimaan H0

0

t

tabel thitung

Uji F adalah pengujian secara simultan (bersama-sama) untuk mengetahui adanya pengaruh antara variabel independen antara lain persepsi kemanfaatan, kemudahan, risiko dan fitur layanan terhadap variabel dependen minat mahasiswa. Rumusan yang digunakan adalah sebagai berikut :

a) Ho : Tidak adanya pengaruh antara variabel independen secara simultan terhadap variabel dependen

H1: Ada pengaruh antara variabel independen secara simultan

terhadapvariabel dependen. b) Taraf uji α = 0,05 c) Degree of freedom : dk = k: n-k-1 F R 2 /k R 2 ) / n k 1 (1 Keterangan : F = F hitung R = koefisien determinasi n-k-1 = degree of freedom

Hasil dari uji F adalah sebagai berikut :

Daerah penolakan H0

Daerah penolakan H0

0

F

tabel Fhitung

3.5.6 Koefisien Determinasi

Koefisien determinasi pada intinya untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel terikatnya. Nilai koefisien determinasi yang kecil mengindikasikan kemampuan variabel-variabel independent dalam menjelaskan variabel dependen amat terbatas. Nilai koefisien determinasi adalah antara nol dan satu. Nilai koefisien determinasi yang mendekati satu berarti kemampuan variabel-variabel independent memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

Kelemahan mendasar penggunaan koefisien determinasi adalah biasa terhadap jumlah variabel independent yang dimasukkan ke dalam model. Setiap tambahan satu variabel independen, maka R2 pasti meningkat tidak peduli apakah variabel tersebut berpengaruh signifikan terhadap variabel dependen. Oleh karena itu, banyak peneliti menganjurkan untuk menggunakan nilai Adjusted R2 pada saat mengevaluasi mana model regresi terbaik. Tidak seperti R2, nilai Adjusted

R2dapat naik atau turun apabila satu variabel independen ditambahkan ke dalam model.

BAB 4

HASIL DAN PEMBAHASAN

4.1

Pengumpulan Data

Proses pengumpulan data dalam penelitian ini dimulai dari penyusunan

kuesioner dengan jenis tertutup dimana jawaban atau opsi responden sudah

disediakan. Dalam penyusunan kuesioner terdiri dari 5 jenis pertanyaan yang

dibedakan menjadi 5 variabel yaitu persepsi kemanfaatan (perceived usefulness),

persepsi kemudahan penggunaan (perceived ease of use), persepsi kredibilitas

(perceived credibility), fitur layananan (service features) dan minat penggunaan

ulang e-banking dengan masing-masing 4 item pertanyaan.

Penyusunan pertama dalam pembuatan kuesioner penelitian adalah

melakukan rancangan kuesioner membuat item-item pertanyaan untuk

masing-maisng variabel. Kemudian dilakukan uji validasi kepada 30 responden yang

homogen dengan responden yang nantinya untuk penelitian dengan skala besar.

Uji coba dilakukan untuk melihat sejauh mana kuesioner yang dibuat dapat

diterima oleh responden sebelum melakukan uji skala besar. Berdasarkan hasi uji

coba dengan 30 responden diperoleh hasil sebagai berikut:

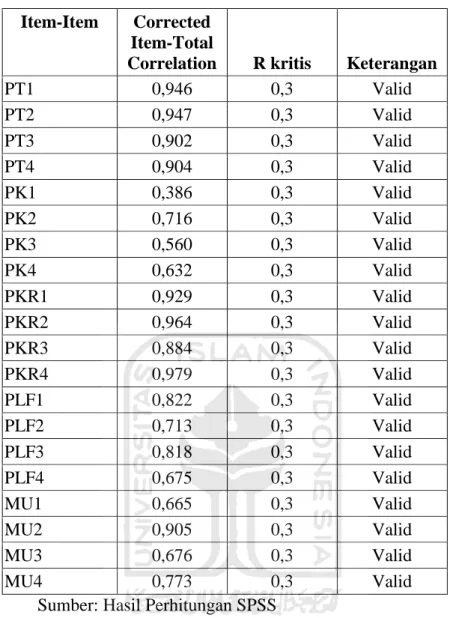

4.1.1 Uji validitas kuesioner uji coba

Hasil uji validitas untuk item pertanyaan untuk masing-masing variabel

Tabel 4-1 Uji Validitas Item-Item Corrected

Item-Total

Correlation R kritis Keterangan

PT1 0,946 0,3 Valid PT2 0,947 0,3 Valid PT3 0,902 0,3 Valid PT4 0,904 0,3 Valid PK1 0,386 0,3 Valid PK2 0,716 0,3 Valid PK3 0,560 0,3 Valid PK4 0,632 0,3 Valid PKR1 0,929 0,3 Valid PKR2 0,964 0,3 Valid PKR3 0,884 0,3 Valid PKR4 0,979 0,3 Valid PLF1 0,822 0,3 Valid PLF2 0,713 0,3 Valid PLF3 0,818 0,3 Valid PLF4 0,675 0,3 Valid MU1 0,665 0,3 Valid MU2 0,905 0,3 Valid MU3 0,676 0,3 Valid MU4 0,773 0,3 Valid

Sumber: Hasil Perhitungan SPSS

Berdasarkan tabel 4.1 di atas diperoleh nilai correlated item total untuk

melihat item pertanyaan yang valid atau tidak valid. Dari tabel di atas diperoleh

seluruh nilai item pertanyaan memiliki nilai r hitung lebih besar dari nilai r kritis.

Oleh karena itu item pertanyaan dari setiap variabel pada kuesioner yang

dinyatakan valid sebanyak 20 item, sehingga dapat disimpulkan item-item