42 BAB III PEMBAHASAN

A. Penentuan nilai suku bunga menggunakan metode Cox Ingersoll Ross Dalam perkembangan ekonomi, suku bunga konstan dianggap kurang efektif , maka diperlukannya model yang bisa memprediksi suatu pergerakan fluktuatif, sehingga suku bunga sesuai dengan harga pasar. Model yang digunakan untuk tujuan ini adalah suatu bentuk persamaan diferensial stokastik yaitu:

(3.1)

adalah waktu yang diamati, adalah perubahan suku bunga pada interval waktu yang pendek, adalah nilai ekspektasi dari perubahan suku bunga persatuan waktu, adalah variansi dari perubahan suku bunga persatuan waktu, dan adalah gerak Brown pada waktu .

Model stokastik salah satunya adalah Cox Ingersoll Ross merupakan suatu model suku bunga sesaat yang mengikuti persamaan diferensial stokastik dari model satu faktor. Model satu faktor merupakan model suku bunga dengan suku bunga yang didapat hanya dipengaruhi oleh satu faktor saja. Model lainnya adalah model stokastik Vasicex namun model ini bisa bernilai negatif. Suku bunga pada waktu merupakan suku bunga untuk suatu periode pendek , dengan (Cox, dkk, 1985).

43

Model CIR menggambarkan dinamika suku bunga sebagai solusi dari persamaan diferensial stokastik. Model CIR mempunyai bentuk:

( ) √ (3.2)

dengan

: perubahan suku bunga pada interval waktu yang pendek

: kecepatan dari mean reversion

: menyatakan rata-rata suku bunga dalam jangka waktu panjang

: menyatakan variansi dari perubahan suku bunga persatuan waktu

{ } : proses gerak brown standar

Model CIR diatas akan menghasilkan nilai yang positif jika nilai . Model ini menunjukan adanya mean reversion yaitu kecenderungan nilai berada disekitar dan dapat dikatakan suku bunga bergerak di rentang yang terbatas yaitu mendekati nilai .

Persamaan diferensial seperti pada persamaan (3.2) merupakan persamaan diferensial stokastik. Untuk mencari perhitungannya digunakan pendeketan numerik. Misal merupakan solusi eksak untuk persamaan (3.2) pada saat . Untuk menentukan bentuk digunakan proses diskrit yang akan mendekati Pendekatan ini dinotasikan dengan . Jadi digunakan pendekatan numerik yang menghasilkan suatu yang mendekati , atau ditulis dengan dimana .

44

Pendekatan numerik pada persamaan (3.2) yaitu dengan :

(3.3a)

ketika

(3.3b)

1. Ekspetasi Model Cox Ingersoll Ross (CIR)

Model CIR merupakan model suku bunga yang positif. Jika pergerakan mendekati nol, maka perkalian akan hilang, mengakibatkan pada persamaan (3.2) ( ) √ bernilai positif.

Distribusi dari untuk setiap yang positif, dapat ditentukan. Fungsi rata-rata bersyarat model CIR dapat dengan mudah diperoleh dengan mencari nilai ekspektasi bersyarat dari persamaan (3.2) sehingga dapat dicari untuk perumusan suku bunga waktu diskrit. Fungsi ( ) dibutuhkan untuk menghitung ekspektasi model CIR. Perhitungan ekspektasi model CIR sebagai berikut:

Misal: ( )

(3.4)

45

Karena model CIR mengasumsikan perubahan suku bunga persatuan waktu, yakni , maka persamaan (3.4) dengan mensubstitusikan persamaan (3.2) sehingga menjadi:

, √ -

√

√ (3.5)

Selanjutnya, persamaan (3.5) dapat dinyatakan sebagai

∫ ∫ ∫ √

∫ ∫ √

∫ ∫ √ (3.6)

Karena , maka persamaan (3.6) menjadi

∫ ∫ √

∫ ∫ √

∫ √

∫ √

46

Dengan menggunakan sifat integral Stokastik Ito yaitu ekspektasi integral ito adalah 0, maka diperoleh

(∫ √ )

( )

( )

( )

( ) (3.7)

Menggunakan pendekatan numerik diperoleh ekspektasi bersyarat model CIR:

̂ (3.8)

dengan,

(3.8a)

dan

(3.8b)

sehingga model untuk waktu diskrit dapat ditulis sebagai berikut :

̂ (3.9)

47 2. Variansi Model Cox Ingersoll Ross (CIR)

Variansi model CIR dapat dicari dengan menggunakan fungsi kemudian disubstitusi ke persamaan (3.7). Dari ( ) pada persamaan (3.7) dapat dicari ( )

( )

( )

( ) (3.10)

dengan menggunakan integral Ito dengan dan maka

( )

dengan mengintegralkan kedua ruas diperoleh,

∫ ∫

Diketahui ekspetasi integral Ito adalah 0 dan ( ) pada persamaan (3.10), diperoleh

∫

48

∫ ( )

( )

sehingga,

( )

Variansi model CIR adalah

( ) ( ) ( )

(3.11)

(3.12)

dengan,

49

dengan pendekatan numerik diperoleh

(3.13)

3. Estimater Parameter ( ̂ ̂ ̂ )

Estimasi parameter ̂ ̂ ̂ , didapatkan dengan mencari dan dan selanjutnya meminimalkan jumlah kuadrat eror persamaan (3.2).

a. untuk

dari persamaan (3.9) ̂ maka,

∑ ∑

∑

∑

∑

∑

∑ ∑

∑

∑

50

̂ ∑ ∑ (3.14) ̅ ̅

b. untuk

∑ ∑

∑

∑

∑

∑

∑ ∑ ∑

selanjutnya, substitusi ke persamaan (3.14), diperoleh

∑ ̅ ̅ ∑ ∑

∑

∑ ̅ ̅ ∑

∑

∑ ( ̅ ∑

̅ ∑

)

51

∑ ̅ ∑

∑ ̅ ∑

(∑ ̅ ∑

) ∑ ̅ ∑

∑ ̅ ∑

∑ ̅ ∑

̂

∑ ̅ ∑∑ ̅ ∑

(3.15)

dengan menggunakan persamaan (3.15), maka dapat dicari estimator , yaitu

̂ ∑

̅ ∑

∑

̅ ∑

kedua ruas dikalikan dengan fungsi logaritma, yaitu

.∑ ̅ ∑

∑ ̅ ∑ /

(∑ ̅ ∑

∑ ̅ ∑ )

̂

(∑ ̅ ∑

∑ ̅ ∑ ) (3.16)

Sedangkan untuk estimator kuadrat terkecil bersyarat dapat diperoleh dengan menggunakan persamaan (3.14), yaitu

̅ ̅

52

lalu disubtitusikan persamaan (3.8b), maka didapat ̅ ̅

̂ ̅ ̅

(3.17)

Selanjutnya, untuk estimator dari dengan menggunakan persamaan (3.16) dan (3.17). Diasumsikan bahwa persamaan (3.13) merupakan persamaan regresi dengan sebagai variabel respon, dan sebagai variabel prediktor, serta tidak diketahui.

( )

( ) (3.18)

Estimator kuadrat terkecil bersyarat dapat diperoleh dengan cara meminimalkan jumlah kuadrat eror dari persamaan (3.18), yaitu

∑

∑ *( ) +

∑ *( ) +

53

∑ * ( ) +

∑ * ( ) + ∑

∑ ∑ * ( ) +

∑ * ( ) +

∑ (3.19)

Kemudian, substitusikan persamaan (3.8) ke persamaan (3.19), sehingga didapatkan

̂

∑ * ∑ ( ) +

(3.20)

B. Present Value of Future Benefits (PVFB)

Definisi nilai sekarang dari manfaat pensiun yang akan datang atau Present Value of Future Benefits merupakan nilai tunai dari manfaat pensiun yang akan datang yang dialokasikan berdasar metode penilaian aktuaria yang digunakan. Fungsi merupakan fungsi dengan nilai tunai dari total seluruh manfaat pensiun peserta yang dihitung pada saat ini (Winklevoss, 1993).

Persamaan umum Present Value of Future Benefits (PVFB) adalah

̈ (3.21)

54 dengan,

: nilai tunai dari manfaat pensiun yang akan datang peserta yang berusia tahun, dengan usia pensiun normal tahun

: besar manfaat pensiun yang diterima peserta pada saat pensiun normal tahun

: peluang peserta berusia tahun yang akan bekerja sampai pensiun normal tahun

: faktor diskonto dari usia peserta tahun sampai usia pensiun normal tahun, yang mana ekuivalen dengan

, dimana adalah suku bunga

̈ : nilai tunai anuitas awal seumur hidup yang pembayaranya dimulai saat usia pensiun normal tahun

C. Iuran Normal (Normal Cost)

Iuran normal merupakan iuran yang dibutuhkan setiap tahunnya selama masa kerja untuk mendanai manfaat pensiun yang sesuai dengan perhitungan aktuaris. Dalam hal ini, iuran normal dihitung dengan persentase konstan perkiraan gaji yang diterima peserta dari tahun ke tahun. Perhitungan iuran normal dengan metode Cost Prorate Constant Percent dapat dihitung menggunakan rumus manfaat rata-rata karir dan rata-rata gaji terakhir.

55

Adapun untuk perhitungan diberikan rumus sebagai beriukut (Winklevoss, 1993):

̈ (3.22)

dengan,

: banyaknya iuran yang dibayarkan peserta pensiun pada usia tahun

: besar manfaat pensiun yang didapat peserta pada usia tahun

: jumlah gaji peserta pensiun sampai pada usia y tahun

: jumlah gaji peserta pensiun pada usia tahun sampai tahun

: peluang kelangsungan kerja peserta usia sampai tahun

: vaktor diskonto dari usia tahun sampai tahun

̈ : nilai tunai anuitas awal seumur hidup yang pembayaranya dimulai saat usia pensiun normal tahun

D. Present Values Future Normal Cost (PVFNC)

PVFNC merupakan jumlahan iuran peserta pensiun atau nilai tunai dari iuran peserta dari usia tahun sampai usia pensiun normal tahun. PVFNC sangat berkaitan dengan iuran normal yang diberikan oleh peserta pensiun, persamaan PVFNC dapat dituliskan sebagai berikut (Winklevoss, 1993):

∑ (3.23)

56 dengan,

: nilai tunai dari iuran peserta yang akan datang pada usia tahun dengan usia pensiun normal tahun

: jumlah nilai tunai dari iuran peserta yang akan datang pada usia tahun sampa tahun

: peluang peserta berusia tahun akan bekerja sampai usia pensiun normal tahun

: faktor diskonto dari usia peserta tahun sampai usia pensiun normal tahun, yang mana ekuivalen dengan

, dimana adalah suku bunga

E. Hubungan PVFB sama dengan PVFNC

Perhitungan iuran pensiun dengan metode cost prorate constant percent memenuhi pernyataan bahwa nilai tunai dari iuran peserta yang akan datang pada usia tahun sama dengan . Dengan asumsi iuran dimulai di setiap awal usia, mulai dari usia masuk peserta tahun hingga satu tahun sebelum usia pensiun normal tahun, sesuai dengan penjabaran rumus dibawah ini:

Menggunakan persamaan (3.23) diperoleh,

∑

57

dengan mensubstitusikan persamaan (3.22) maka diperoleh,

∑ ( ̈ )

(∑

) ̈

(∑

) ̈

(∑

) ̈

̈

̈

(3.24)

Melalui hasil pembuktian (3.24), dan menggunakan metode constant percent dapat ditunjukan bahwa adalah iuran yang dibayarkan secara berangsur memenuhi nilai tunai manfaat pensiun yang akan datang mulai saat peserta masuk di usia tahun sampai usia pensiun normal tahun.

58 F. Kewajiban aktuaria

Kewajiban aktuaria merupakan besarnya dana yang dibutuhkan perusahaan dana pensiun untuk memenuhi besarnya seluruh kewajiban yang harus dibayarkan kepada peserta. Beserta kewajiban aktuaria sangat dipengaruhi oleh besarnya suku bunga. Semakin kecil suku bunga, maka kewajiban aktuaria semakin besar, begitupun juga sebaliknya. Kewajiban aktuaria secara prospektif merupakan selisih antara nilai dan sebagai berikut:

(3.25)

̈ ∑

̈ (∑ )

̈

̈ (∑ ) ̈

̈ (∑

) ̈

̈ ( ∑

) ̈

̈ ( ∑

) ̈

59

[ ( ∑ ) ] ̈

[( ∑

) ] ̈

( ∑ ) ̈

Karena merupakan akumulasi penghasilan peserta program pensiun normal tahun, maka ∑ , maka

∑

∑

∑

( )

∑

Sehingga untuk kewajiban aktuaria metode constant percent dapat dituliskan (Winklevoss, 1993)

̈ (3.26)

atau

60

(3.27)

dengan,

: kewajiban aktuaria peserta aktif yang berusia tahun, dengan pensiun normal tahun

: nilai tunai dari manfaat pensiun yang akan dating peserta yang berusia tahun, dengan usia pensiun normal tahun

: besar manfaat pensiun yang diterima peserta pada saat pensiun normal tahun

: peluang peserta berusia tahun yang akan bekerja sampai pensiun normal tahun

: faktor diskonto dari usia peserta tahun sampai usia pensiun normal tahun, yang mana ekuivalen dengan

, dimana adalah suku bunga

̈ : nilai tunai anuitas awal seumur hidup yang pembayaranya dimulai saat usia pensiun normal tahun

: jumlah akumulasi gaji peserta pensiun pada usia sampai : jumlah akumlasi gaji peserta program pensiun normal tahun

61 G. Studi kasus

Akan dibahas aplikasi perhitungan iuran dana pensiun dengan metode Cost Prorate Constant Percent dengan suku bunga stokastik model Cox Ingersoll Ross menggunakan data BI rate dan data gaji pegawai Kantor Kementrian Agama Kota Yogyakarta.

1. Data BI rate

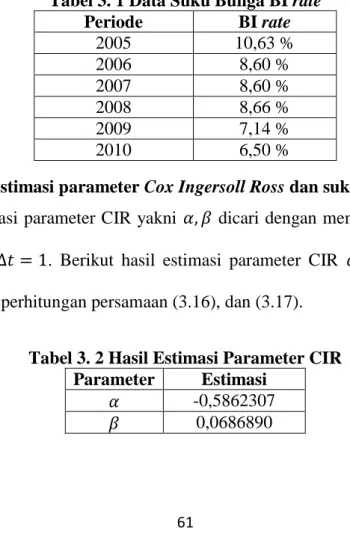

Untuk mendapatkan estimasi setiap parameter CIR digunakan data suku bunga terdahulu berdasarkan peningkatan suku bunga dari waktu ke waktu. Dalam studi kasus ini data yang digunakan adalah data suku bunga BI rate dari bulan Juli 2005 hingga Juli 2010 dan dihitung tiap tahunnya, untuk suku bunga BI dapat dilihat di lampiran 3.

Tabel 3. 1 Data Suku Bunga BI rate Periode BI rate

2005 10,63 %

2006 8,60 %

2007 8,60 %

2008 8,66 %

2009 7,14 %

2010 6,50 %

2. Penentuan estimasi parameter Cox Ingersoll Ross dan suku bunganya Estimasi parameter CIR yakni dicari dengan menggunakan BI rate dan diketahui . Berikut hasil estimasi parameter CIR yang didapat setelah melalui perhitungan persamaan (3.16), dan (3.17).

Tabel 3. 2 Hasil Estimasi Parameter CIR Parameter Estimasi

-0,5862307

0,0686890

62

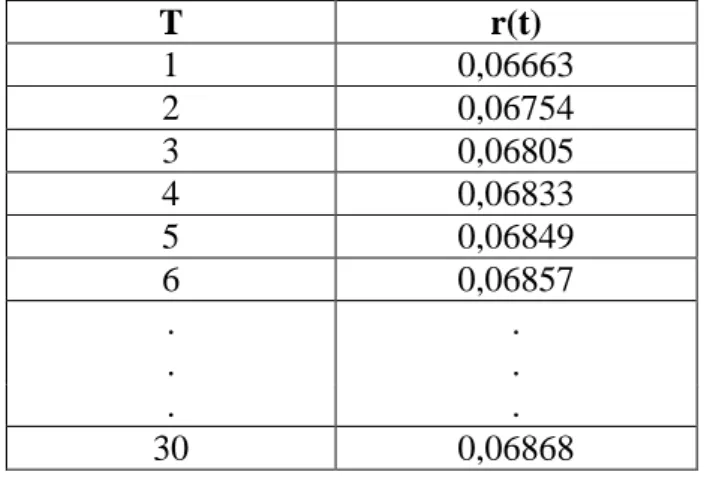

Pemodelan suku bunga CIR dapat dihitung menggunakan persamaan (3.9). Dengan suku bunga awal yang merupakan suku bunga terakhir pada suku bunga BI dan diketahui dan yang artinya kecepatan pergerakan suku bunga menuju persekitaran adalah sebesar , diperoleh prediksi suku bunga untuk 30 tahun terahir yaitu:

Tabel 3. 3 Hasil Prediksi Suku Bunga CIR

T r(t)

1 0,06663

2 0,06754

3 0,06805

4 0,06833

5 0,06849

6 0,06857

. .

. .

. .

30 0,06868

untuk perhitungan suku bunga yang lebih lengkap, digunakan software Microsoft Excel yang sebagaimana hasilnya tercantum pada lampiran 4.

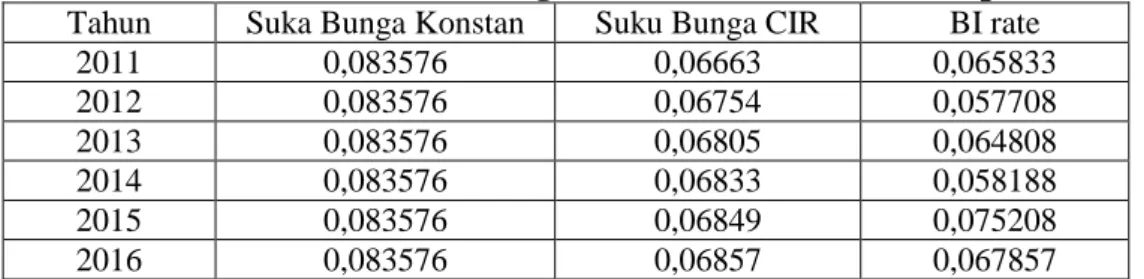

3. Perbandingan hasil bunga model CIR dan bunga konstan

Akan dibandingkan prediksi suku bunga model CIR dan prediksi suku bunga konstan terhadap BI rate, pada rentang waktu 2011 hingga 2016 dengan menggunakan persamaa (2.52), dengan suku bunga konstan diambil dari perhitungan rata-rata BI rate pada tahun 2005 hingga 2010.

63

Tabel 3. 4 Hasil Prediksi Suku Bunga Konstan dan CIR terhadap BI rate Tahun Suka Bunga Konstan Suku Bunga CIR BI rate

2011 0,083576 0,06663 0,065833

2012 0,083576 0,06754 0,057708

2013 0,083576 0,06805 0,064808

2014 0,083576 0,06833 0,058188

2015 0,083576 0,06849 0,075208

2016 0,083576 0,06857 0,067857

∑( ̂)

Akan dicari dari suku bunga CIR terhadap BI rate

akan dicari dari suku bunga konstan terhadap BI rate

dari perhitungan diatas didapat MSE suku bunga CIR terhadap BI rate adalah dan MSE suku bunga konstan terhadap BI rate adalah 0.000382992.

Jadi, dapat disimpulkan bahwa prediksi suku CIR terhadap BI rate lebih baik dibandingkan dengan prediksi suku bunga konstan terhadap BI rate.

64 4. Perhitungan dana pensiun

Dari data salah salah satu gaji pegawai Kantor Kementrian Agama Kota Yogyakarta, seorang pegawai mulai bekerja pada usia 25 tahun dan saat ini, pegawai tersebut berusia 40 tahun. Gaji awal yang diterima adalah sebesar Rp 18.064.800,00 per tahunya dan gaji yang diterima saat ini adalah sebesar Rp.

21.322.800,00 pertahunya. Masa pensiun ditentukan saat mencapai usia 60 tahun.

Selanjutnya dengan kenaikan gaji 10% per tahun, akan dihitung besar manfaat pensiun normal yang akan diterima pegawai, besar manfaat pensiun saat ini, nilai tunai manfaat pensiun yang akan datang, dan kewajiban aktuaria yang dipersiapkan perusahaan dengan menggunakan metode Cost Prorate Constant Percent untuk perhitungan aktuaria dana pensiun. Suku bunga telah dihitung dengan metode Cox Ingersoll Ross pada table 3.3. Dalam hal ini dimisalkan nilai .

Dicari besar akumulasi gaji karyawan saat ini 40 tahun menggunakan persamaan (2.39)

( ̅̅̅̅̅̅̅ ̅̅̅̅̅̅̅)

maka

( ̅̅̅̅̅̅̅̅̅̅ ̅̅̅̅̅̅̅̅̅̅)

( ̅̅̅̅̅̅̅̅̅̅) (

)

65

Jadi, besar akumulasi gaji pegawai saat ini adalah RP. 134.509.401,95.

Dicari besar akumulasi gaji pegawai saat pensiun normal yaitu saat usia 60 tahun dengan menggunakan persamaan (2.39).

( ̅̅̅̅̅̅̅ ̅̅̅̅̅̅̅)

maka diperoleh

( ̅̅̅̅̅̅̅̅̅̅ ̅̅̅̅̅̅̅̅̅̅)

( )

(

)

Jadi, besar akumulasi gaji pegawai saat pensiun normal adalah RP.

1.355.772.760,95.

Dicari besar manfaat saat pensiun normal pada usia 60 tahun dengan menggunakan persamaan (2.48)

66

Jadi, besar manfaat pensiun yang akan diterima pegawai tersebut saat pensiun normal pada usia 60 tahun adalah Rp. 40.673.182,83 .

Dicari nilai tunai manfaat yang akan datang saat usia 40 tahun dengan menggunakan persamaan (3.21)

̈

maka diperoleh

̈

Jadi, nilai tunai manfaat pensiun yang akan datang yang diperoleh pegawai saat berusia 40 tahun adalah Rp. 28.641.895,46.

Dicari besar iuran yang dibayarkan pegawai dimulai saat berumur 40 tahun. Dengan menggunakan persamaan (3.22)

̈

maka diperoleh

67

̈

Jadi, besar iuran yang harus dibayarkan pegawai saat berusia 40 tahun adalah Rp.

, iuran yang dibayarkan secara berangsur sampai usia pensiun normal yaitu 60 tahun.

∑ ̈

̈

Jadi, nilai tunai manfaat pensiun yang akan datang yang diperoleh pegawai saat berusia 40 tahun adalah Rp. 28.641.895,46.

Dicari kewajiban aktuaria yang harus dimiliki oleh perusahaan dana pensiun, dengan persamaan (3.27)

68

Jadi, kewajiban aktuaria yang harus di miliki oleh perusahaan dana pensiun saat ini sebesar Rp. 2.841.629,76.

Jadi, besar iuran yang harus dibayarkan pegawai saat berusia 40 tahun adalah Rp. , iuran yang dibayarkan diansur sebanyak 20 kali hingga usia pensiun normal yaitu 60 tahun, nilai tunai manfaat yang akan datang adalah Rp. dan kewajiban aktuaria yang harus dimiliki perusahaan dana pensiun saat ini adalah sebesar Rp. 2.841.629,76.

5. Perbandingan hasil perhitungan dana pensiun menggunakan suku bunga CIR, konstan, dan BI rate

Tabel 3. 5 Hasil Perhitungan Dana Pensiun Menggunakan Suku Bunga CIR, Konstan, BI rate

Akumulasi gaji saat ini

(

Akumulasi gaji saat pensiun ( )

Manfaat saat pensiun

(

Iuran

Nilai tunai manfaat

Kewajiban aktuaria

Suku

bunga CIR

Rp.

56.393.733,3 7

Rp.

178.849.733, 37

Rp.

5.354.87 2,00

Rp.

1.874.864, 54

Rp.

16.732.766,06

Rp.

5.286.530, 55 Suku

bunga konstan

Rp.

66.114.634,3 5

Rp.

188.216.634, 35

Rp.

5.646.49 9,03

Rp.

1.747.952, 44

Rp.

16.449.686,29

Rp.

5.778.261, 83 BI rate

Rp.

60.823.187,0 6

Rp.

182.925.187, 06

Rp.

5.487.75 5,61

Rp.

1.817.035.

41

Rp.

16.619.077,11

Rp.5.525.8 94,23

69

Tabel 3.5 merupakan tabel hasil perhitungan dari seorang karyawan yang berumur 50 tahun yang memulai pekerjaannya pada umur 45 dan akan pensiun normal pada usia 60, dengan gaji saat ini sebesar Rp. 20.000.000,00.

Tabel 3. 6 Hasil Perbandingan Perhitungan Dana Pensiun antara Suku Bunga CIR dan Konstan terhadap BI rate Menggunakan MSE

Akumulasi gaji saat ini

(

Akumulasi gaji saat pensiun ( )

Manfaat saat pensiun

(

Iuran

Nilai tunai manfaat

Kewajiban aktuaria

Suku

bunga CIR

1962006004 2585,4

2799941436 3129,2

25199472 926,81

477245623 6,89

286932487 40,64

636894061 15,99 Suku

bunga konstan

2799941436 3128,9

1962006004 2585,3

17658054 038,32

334420844 3,22

129251775 55,41

572949710 47,62

Dari hasil tabel 3.6 maka sejalan dengan kesimpulan dari tabel 3.4 perhitungan aktuaria dengan model suku bunga CIR lebih baik dibandingkan dengan model suku bunga konstan, dan pada kasus ini perusahaan lebih diuntungkan, karena dengan suku bunga CIR yang lebih rendah daripda suku bunga konstan maka iuran yang harus dibayarkan karyawan harus lebih mahal dibandingkan dengan iuran yang dibayarkan menggunakan suku bunga konstan.