PERTUMBUHAN PEMBIAYAAN KONGSI KEPEMILIKAN

RUMAH SYARIAH (KPRS) DI BANK MUAMALAT

CABANG MEDAN

research usedquantitative approach,withmultiple linear regression techniques supportedby classic assumption testand statistic test, assisted by Eviews version 6.0.Based onresults conducted at alpha 5%, the researchherconcluded that, simultaneouslymurabahah margin, financing of mortgage interest of conventional bank, and ujrah toward level of financing of sharia mortgage interest in Medan branch of bank muamalat, which is the value ofF-calculate14,18644bigger thanF-table13,6. Whilepartiallymurabahah margin responded highlythelevel of financing of sharia mortgage interest in Medan branch of bank muamalat, amounted to 38,84%, while ujrah responded positively andsignificant, amounted to 20,52%, and financing of mortgage interest of conventional bankresponded negatively and significant, amounted to -20,81%.

Keywords: KPRS, KPR, Ujroh

Abstrak

Penelitian ini bertujuan untuk mengetahuan pengarh margin murabahah, bunga KPR bank konvensional, dan ujroh terhadap tingkat pembiayaan kongsi kepemilikan rumah syariah (KPRS) di bank Muamalat cabang Medan. Penelitian ini adalah penelitian kuantitatif, dengan menggunakan teknik analisis regresi linier berganda, didukung dengan uji asumsi klasik dan uji statistik, dengan menggunakan bantuan program eviews versi 6.

Kata Kunci: KPRS, KPR, Ujroh

Pendahuluan

Memiliki rumah sendiri adalah impian semua orang. Sebagian orang bisa membeli langsung rumah dengan pendapatannya sendiri. Namun sebagian lain harus mencicil untuk membeli rumah, ada yang melalui penyalur dana yang disediakan perbankan konvensional dikenal sebagai Kredit Kepemilikan Rumah (KPR). Bank konvensional menyalurkan dana dengan perhitungan suku bunga yang dapat berubah sewaktu-waktu dan dapat berubah secara sepihak oleh pihak perbankan, dalam metode perhitungan suku bunga kredit dikenal tiga perhitungan yaitu sliding rate, flat rate, floating rate.1

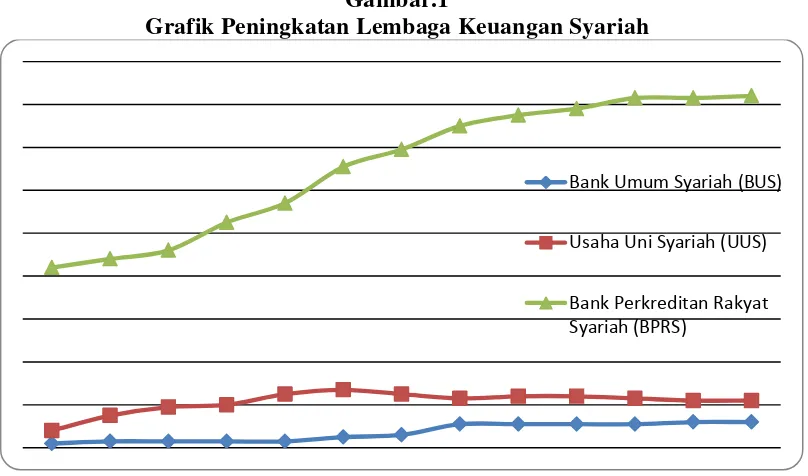

Bank sayariah adalah bank yang melaksanakan kegiatan berdasarkan prinsip syariah yaitu aturan perjanjian berdasarkan hukum islam antara bank dan pihak lainuntuk penyimpanan dana atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah.2 Pertumbuhan bank syariah di Indonesia dari tahun ke tahun melihatkan tabel atau grafik peningkatan yang signifikan. Hal tersebut dapat dilihat dari grafik di bawah ini, yang diambil peneliti dari situs resmi Bank Indonesia.

Tabel.1

Perkembangan Lembaga Keuangan Syariah

Tahun Bank Umum Syariah (BUS)

Usaha Unit Syariah

(UUS)

Bank Perkreditan Rakyat Syariah (BPRS)

2003 2 8 84

2004 3 15 88

2005 3 19 92

2006 3 20 105

2007 3 25 114

2008 5 27 131

2009 6 25 139

2010 11 23 150

2011 11 24 155

2012 11 24 158

2014 12 22 163

2015 12 22 164

Sumber: Direktorat Perkembangan Bank Syariah BI

Dari tabel di atas, dapat dilihat bahwa setiap lembaga keuangan perbankan syariah terus melihatkan eksistensinya di masyarakat. Hal tersebut, dapat dilihat dari kenaikan atau peningkatan lembaga keuangan syariah yang ada di Indonesia. Untuk melihat lebih jelas tentang perkembangan lembaga keuangan syariah, disini peneliti juga akan menyajikan peningkatan lembaga keuangan syariah dalam bentuk grafik.

Gambar.1

Grafik Peningkatan Lembaga Keuangan Syariah

Dilihat dari grafik di atas, perkembangan Bank Pembiayaan Syariah terus melihatkan eksistensinya, dimulai dari tahun 2013 yang telah mengungguli dari perbankan syariah, dan unit usaha syariah, hingga tahun 2015 yang masih tetap mengguli dari lembaga keuangan syariah lainnya. Perkembanagn BPRS juga diikuti dengan perkembangan uni usaha syariah atau UUS, dan kemudian disusul oleh perkembangan perbankan syariah yang ada di Indonesia.

Perkembangan bank syariah yang semakin lama semakin berkembang, juga memperlihatkan eksistensinya, hal tersebut dapat dilihat dari jumlah banyaknya kantor bank syariah yang tersebar di seluruh Indonesia. Untuk itu, bank syariah yang dianggap mampu untuk menyelesaiakan kegelisahaan masyarakat terhadap lembaga keuangan khususnya perbankan, terus meng inovasi yang ada pada perbankan syariah tersebut. Dimulai dari pelayanana, sistem, dan

Bank Umum Syariah (BUS)

Usaha Uni Syariah (UUS)

kerjasama antara bank syariah yang mampu menyaingi dan memenuhi kebutuhan masyarakat.

Meski bank syariah terus melihatkan eksistensi perkembangannya, bukan berarti bank syariah tidak terlepas dari pengawasan. Seperti pengawasan dari Dewan pengawas syariah, Dewan Syariah Nasional, dan pemerintahan seperti Undang-undang. Untuk itu, meskipun bank syariah tersebut adalah bank islam atau bank yang dijalankan sesuai dengan prinsip syariah, tetapi bank syariah juga harus di awasi, terlebih pada pengembangan produk-produk yang ada, seperti pada produk tabungan, deposito, pembiayaan, dan lainnya.

Salah satu produk pembiayaan yang telah dikembangkan oleh bank syariah adalah pembiayaan rumah, atau yang sering dikenal dengan istilah KPR syariah. Pembiayaan Kepemilikan Rumah kepada perorangan untuk memenuhi sebagian atau keseluruhan kebutuhan akan rumah (tempat tinggal) dengan mengunakan prinsip jual beli (Murabahah) dimana pembayarannya secara angsuran dengan jumlah angsuran yang telah ditetapkan di muka dan dibayar setiap bulan. Harga jualnya biasanya sudah ditambah dengan margin keuntungan yang disepakati antara bank syariah dan pembeli.

KPR Syariah merupakan pembiayaan yang digunakan untuk pembelian rumah secara kredit. KPR syariah menggunakan akad murabahah, yaitu perjanjian jual beli antara bank dan nasabah, dimana bank membeli rumah yang diperlukan nasabah dan kemudian menjualnya kepada nasabah sebesar harga beli ditambah dengan margin keuntungan yang disepakati oleh bank dan nasabah.

Perbedaan pokok antara KPR konvensional dengan syariah terletak pada akadnya. Pada bank konvensional, kontrak KPR didasarkan pada suku bunga tertentu yang sifatnya bisa fluktuatif, sedangkan KPR Syariah bisa dilakukan dengan beberapa pilihan akad alternatif sesuai dengan kebutuhan nasabah, di antaranya KPR iB Jual Beli (skema murabahah), KPR iB sewa (skema ijarah), KPR iB Sewa Beli (skema Ijarah Muntahia Bittamlik-IMBT), dan KPR iB Kepemilikan Bertahap (musyarakah mutanaqisah). Namun yang banyak ditawarkan oleh bank syariah adalah skema jual beli (skema murabahah).

Kredit kepemilikan rumah haruslah terhindar dari praktek maisir (perjudian), Gharar (ketidakjelasan), riba(tambahan), dan batil (ketidakadilan). Bank membeli barang yang diperlukan nasabah atas nama bank sendiri, dan pembelian ini harus sah dan bebas riba. Bank kemudian menjual barang tersebut kepada nasabah (pemesan) dengan harga jual senilai harga beli plus keuntungannya. Dalam kaitan ini Bank harus memberitahu secara jujur harga pokok barang kepada nasabah berikut biaya yang diperlukan. Nasabah kemudian membayar harga barang yang telah disepakati tersebut pada jangka waktu tertentu yang telah disepakati. Untuk mencegah terjadinya penyalahgunaan atau kerusakan akad tersebut, pihak bank dapat mengadakan perjanjian khusus dengan nasabah.

Salah satu bank syariah yang memiliki produk KPRS adalah Bank Muamalat Indonesia yang dikenal dengan istilah Kongsi Kepemilikan Rumah Syariah (KPRS), produk pembiayaan tersebut menggunakan akad musyarakah mutanaqisah.3

Kelebihan produk KPR Syariah ini adalah nasabah hanya menyediakan uang muka sebesar 10% dari pembiayaannya artinya jika nasabah ingin melakukan pembiayaan sebesar Rp 100.000.000 maka nasabah hanya menyediakan uang muka sebesar Rp 10.000.000 dari plafon pembiayaan, sebagai porsi syirkah nasabah. Selanjutnya disepakati harga sewa KPRS tersebut akan dibayar nasabah perbulan. Diakhir masa sewa berpindah kepemilikan kepada nasabah dengan akad hibah.

syariah, Bank Muamalat harus mampu memasarkan produk pembiayaan, sehingga masyarakat mempunyai minat untuk mengajukan pembiayaan atau dengan kata lain Bank Muamalat harus bisa mempengaruhi nasabah dengan memperhatikan keinginan nasabah diantaranya lingkungan yang bebas dari banjir, kebisingan, polusi aman dan nyaman. Adanya fasilitas umum seperti air, listrik dan jalan. Lokasi yang dekat dengan kota, tempat perbelanjaan. Kesemua aspek pemasaran harus ditingkatkan dalam mempengaruhi tingkat pembiayaan KPRS.

Berikut ini merupakan data perkembangaan nasabah KPRS dengan menggunakan akad musyarakah mutanaqisah dari Januari 2012 hingga Desember 2014.

Tabel.2

Perkembangan jumlah nasabah KPRS dengan akad musyarakah mutanaqisah pada PT. Bank Muamalat Indonesia Cabang Medan

Sumber: Buku Nasabah pembiayan KPRS dengan akad musyarakah mutanaqisah PT. Bank Muamalat Indonesia Cabang Medan.

Dari table di atas maka dapat dilihat mengenai perkembangan jumlah nasabah yang menurun dimulai dari 2014 yang mana nasabahnya berjumlah 458 nasabah hal ini berbeda dari tahun sebelumnya 2013 yang mana nasabahnya berjumlah 503 nasabah yang merupakan jumlah nasabah tertinggi dibanding dengan tahun sebelumnya. Adapun jumlah nasabah yang terendah pada tahun 2014 yang hanya mencapai 458 nasabah. Dari perkembangan jumlah nasabah pembiayaan KPRS ini Bank Muamalat Indonesia Cabang Medan semakin menurun. Apa yang menyebabkan penurunan tersebut apakah pelayanan yang di tawarkan, atau angsuran perbulan yang terlalu tinggi, dan yield yang ditawarkan terlalu besar.

Sedangkan dilihat dari persyaratan Bank Muamalat Indonesia memberikan pembiayaan secara praktis dan relative sederhana, mudah dalam pencairan pembiayaan, dan bebas dari riba.Berdasarkan uraian diatas, peneliti tertarik untuk meneliti tentang KPRS, untuk itu peneliti merangkumnya dalam judul “Pengaruh

Tahun Tahun

2012

Tahun 2013

Tahun 2014

Jumlah Nasabah

Bunga KPR Konvensional, Margin Murabahah, dan Ujrah Bank Muamalat terhadap volume pembiayaan kongsi kepemilikan rumah syariah (KPRS) di Bank

Muamalat Cabang Medan”

KPR Syariah

a. Pengertian KPR syariah secara umum

Sebelum berbicara mengenai KPR syariah terlebih dulu harus diketahui definisi dari KPR dan juga syariah. Kredit kepemilikan rumah (KPR) adalah salah satu fasilitas kredit yang diberikan perbankan kepada nasabah perorangan yang akan membeli atau memperbaiki rumah.4 Sedangkan syariah adalah hukum atau peraturan yang ditetapkan Allah SWT untuk hambanya sebagaimana yang terkandung di dalam Al Quran dan diterangkan oleh Rasulullah SAW dalam bentuk sunnah Rasul.5 Dalam literatur bahasa Indonesia masih belum terdapat makna yang jelas mengenai definisi dari KPR syariah namun demikian dapat disimpulkan bahwa KPR syariah adalah suatu fasilitas pembiayaan berdasarkan kepada hukum islam antara bank syariah dengan nasabah yang akan membeli atau memperbaiki rumah.

Salah satu produk pembiayaan yang telah dikembangkan oleh Bank Syariah adalah pembiayaan rumah, atau yang sering dikenal dengan istilah KPR Syariah. Pembiayaan Kepemilikan Rumah kepada perorangan untuk memenuhi sebagian atau keseluruhan kebutuhan akan rumah dengan meenggunakan prinsip jual beli dimana pembayarannya secara angsuran dengan jumlah angsuran yang telah ditetapkan di muka dan dibayar setiap bulan. Harga jualnya biasanya sudah ditambah dengan margin keuntungan yang disepakati antara bank syariah dan pembeli.

Harga jual rumah ditetapkan di awal ketika nasabah menandatangani perjanjian pembiayaan jual beli rumah, dengan angsuran tetap hingga jatuh tempo pembiayaan. Dengan adanya kepastian jumlah angsuran bulanan yang harus dibayar sampai masa angsuran selesai, nasabah tidak akan dipusingkan dengan masalah naik turunnya angsuran ketika suku bungan bergejolak. Nasabah juga diuntungkan ketika melunasi angsuran sebelum masa kontrak berakhir, karena Bank Syariah tidak akan mengenakan pinalti.

untuk pengalihan pembiayaan KPR dari bank lain. Peerbedaan pokok antara KPR konvensional dengan Syariah terletak pada akadnya. Pada Bank Kovensional, kontrak KPR didasarkan pada suku bunga tertentu yang sifatnya bisa fluktuatif, sedangkan KPR Syariah bisa dilakukan dengan beberapa pilihan akad alternative sesuai dengan keebutuhan nasabah, di antaranya KPR iB Jual Beli (skema murabahah), KPR iB sewa (Skema ijarah), KPR iB sewa beli (skema Ijarah Muntahia Bittamlik) dan KPR iB kepemilikan bertahap (musyarakah mutanqisah).

b. Akad KPRS dengan akad Musyarakah Mutanaqisah Bank Muamalat Indonesia

Dalam melakukan pembiayaan KPRS Bank Muamalat Indonesia menggunakan akad musyarakah mutanaqisah.

1. Akad Musyarakah

Musyarakah secara bahasa yaitu percampuran yakni bercampurnya salah satu dari dua harta dengan harta lainnya tanpa dapat dibedakan antara keduanya. Sedangkan menurut istilah ulama fiqih beragam pendapat dalam mendefinisikannya antara lain:6

a) Menurut Malikiyah perkongsian adalah izin untuk mendayagunakan (tasharruf) harta yang dimiliki dua orang secara bersama-sama oleh keduanya, yakni keduanya saling mengizinkan kepada salah satunya untuk mendayagunakan harta milik keduanya, namun masing-masing memiliki hak untuk tasharruf.

b) Menurut Hannabilah perkongsian adalah himpunan atau hak (kewenangan) atau pengolahan harta (tasharruf).

c) Menurut Syafi‟iyah yakni ketetapan hak pada sesuatu yang dimiliki dua orang atau lebih dengan cara yang masyhur (diketahui).

Artinya: Daud berkata: "Sesungguhnya Dia telah berbuat zalim kepadamu dengan meminta kambingmu itu untuk ditambahkan kepada kambingnya.

dan Sesungguhnya kebanyakan dari orang-orang yang berserikat itu

sebahagian mereka berbuat zalim kepada sebahagian yang lain, kecuali

orang-orang yang beriman dan mengerjakan amal yang saleh; dan Amat

sedikitlah mereka ini". dan Daud mengetahui bahwa Kami mengujinya;

Maka ia meminta ampun kepada Tuhannya lalu menyungkur sujud dan

bertaubat.(Q.S. Shad:24).7 b) Al-Hadis

Dari Abu Hurairah, Rasulullah SAW berkata: sesungguhnya Allah berfirman: Aku adalah pihak ketiga dari dua oran yang berkongsi selama salah satunya tidak berkhianat kepada temannya, maka aku akan keluar dari keduanya apabila salah seorang mengkhianatinya. (HR. Imam Abu Daud).8

c) Ijma

Ulama Islam pada masa sahabat telah berijma‟ bahwa akad musyarakah

dibolehkan. Hanya saja mereka berbeda pendapat tentang jensnya.9

3. Rukun dan syarat syirkah

a) Sighat (ucapan), ijab dan qabul. Berakad dianggap sah jika diucapkan secara verbal atau ditulis.

b) Aqid (orang yang berakad) harus ahli dalam perwakilan dan jaminan, yakni keduanya harus merdeka, telah balig, berakal, sehat, dan dewasa. c) Ma‟qud „alaih (benda yang diakadkan). Ma‟qud alaih disyaratkan

modal harus ada dan jelas, modal harus bernilai atau berharga secara mutlah ada kejelasan dalam pembagian keuntungan, laba merupakan bagian dari perkongsian.10

4. Macam-macam syirkah (perkongsian)

Perkongsian terbagi atas dua macam, yaitu perkongsian amlak (kepemilikan) yaitu perkongsian yang bersifat memaksa dalam hukum positif dan perkongsian uqud (kontrak) yaitu perkongsian yang bersifat ikhtiariyah (pilihan sendiri). Perkongsian amlak ada dua macam:11

Yaitu perkongsian yang muncul karena adanya koontrak dari dua orang yang bersekutu. Contohnya kontak dari dua orang yang ingin membeli atau berwasiat tentang sesuatu keduanya menerima, maka jadilah pembeli yang membeli atau yang menerima wasiat beersekutu diantara keduanya, yakni perkongsian milik.

b) Perkongsian paksaan (ijbar)

Yaitu perkongsian yang ditetapkan dua orang atau lebih yang bukan didasarkan atas perbuatan keduanya, seperti dua orang mewariskan sesuatu, maka yang diberi waris menjadi sekutu mereka.Sedangkan perkongsian Uqud (kontrak) ada lima macam yaitu:

(1) Syirkah mufawadah, yakni kerjasama atau percampuran dana antara dua pihak atau lebih dengan porsi dana yang sama.

(2) Syirkah al-inan, yakni kerjasama atau percampuran dana antara dua belah pihak aatau lebih dengan porsi dana yang tidak mesti sama. (3) Syirkah wujuh, yakni kerjasama atau percampuran antara pihak

pemilik dana dengan pihak lain yang memiliki kredibilitas ataupun kepercayaan.

(4) Syirkah abdan, yakni persekutuan dua orang yang menerima suatu pekerjaan yang akan dikerjakan secara bersama-sama.

(5) Syirkah al-mudharabah, yakni kerjasama atau percaampuran dana antara pihak pemilk dana dengan pihak lain yang memiliki profesionalisme atau tenaga.

Fuqaha Mesir yang kebanyakan bermazhab syafi‟I dan maliki, berpendapat bahwa perkongsian uqud terbagi atas empat macam yaitu, inan, mufawidhah, abdan, wujuh.12

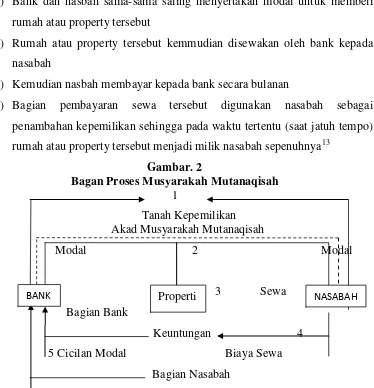

1) Aplikasi Akad Musyarakah Mutanaqisah pada KPRS

pada waktu tertentu (saat jatuh tempo), rumah atau property tersebut menjadi milik nasabah sepenuhnya. Fatwa DSN No. 08/DSN-MUI/IV2000, dimana masing-masingg pihak memberikan kontribusi dana berdasarkan kesepakatan, yaitu minimal 10% dari harga pembiayaan KPRS musyarakah mutanaqisah.

Berikut ini merupakan penjelasan gambar 1 dari bagan proses musyarakah:

a) Terjadi kesepakatan antara bank dan nasabah untuk saling bermitra membeli rumah atau property

b) Bank dan nasbah sama-sama saling menyertakan modal untuk membeli rumah atau property tersebut

c) Rumah atau property tersebut kemmudian disewakan oleh bank kepada nasabah

d) Kemudian nasbah membayar kepada bank secara bulanan

e) Bagian pembayaran sewa tersebut digunakan nasabah sebagai penambahan kepemilikan sehingga pada waktu tertentu (saat jatuh tempo) rumah atau property tersebut menjadi milik nasabah sepenuhnya13

Gambar. 2

Bagan Proses Musyarakah Mutanaqisah 1

Tanah Kepemilikan Akad Musyarakah Mutanaqisah

Modal 2 Modal

3 Sewa Bagian Bank

Keuntungan 4 5 Cicilan Modal Biaya Sewa

Bagian Nasabah

Adapun Fatwa yang mengatur mengenai ijarah adalah fatwa DSN No.09/DSN-MUI/IV/2000. Proses perpindahan kepemilikan barang dalam pembiayaan KPRS musyarakah mutanaqisah dilakukan dengan cara hibah. KPRS musyarakah mutanaqisah menyewakan kepada nasabah dengan pembayaran uang sewa secara bulanan selama jatuh tempo yang disepakati dari nasabah setelah berakhir sewa KPRS dihibahkan. Pilihan untuk menghibahkan yang diakhiri masa

Properti NASABAH

sewa diambil bila kemampuan financial penyewa untuk membayar sewa relative lebih besar, akumulasi sewa diakhir periode sewa sudah mencukupi untuk menutupi harga beli barang dan yield yang ditetapkan oleh bank. Dengan demikian, bank dapat menghibahkan KPRS musyarakah mutanaqisah diakhir masa periode sewa kepada pihak penyewa.

Hipotesis Penelitian

Hipotesis merupakan dugaan atau jawaban sementara terhadap masalah yang masih akan diuji kebenarannya, melalui penganalisaan data yang relevan dengan masalah yang terjadi, kebenarannya akan terungkap setelah penelitian. Adapun hipotesis yang penulis rumuskan berdasarkan kerangka konseptual yang telah diuraikan di atas adalah:

H0 = Tidak terdapat pengaruh margin, bunga KPR bank konvensional dan ujrah terhadap volume pembiayaan KPRS musyarakah mutanaqisah di Bank Muamalat Indonesia Cabang Medan.

Ha = Terdapat pengaruh margin, bunga KPR bank konvensional dan ujrahterhadap volume pembiayaan KPRS musyarakah mutanaqisah di Bank Muamalat Indonesia Cabang Medan.

Jenis dan Populasi, dan Sampel Penelitian

Jenis penelitian adalah kuantitatif. Populasi adalah sekumpulan entitas yang lengkap, dapat terdiri dari orang kejadian atau benda yang memiliki sebuah karakteristik umum. Sedangkan sampel adalah bagian dari populasi yang diidentifikasikan dengan proses pemilihan sejumlah elemen dari populasi.14

Populasi penelitian ini adalah keseluruhan data jumlah pembiayaan KPRS dengan akad musyarakah mutanaqisah yang terdapat dalam laporan keuangan bank secara tahunan, dari laporan keuangan konsolidasi punlikasi PT. Bank Muamalat Indonesia Cabang Medan sejak tahun 2012 hingga 2014.

Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah studi dokumen yaitu teknik mempelajari data-data yang bersumber dari Bank Muamalat Indonesia Cabang Medan. Data yang digunakan dalam penelitian ini adalah data sekunder yaitu laporan keuangan tentang pembiayaan KPRS akad musyarakah mutanaqisahCabang Medan periode 2010 hingga 2014.

Temuan dan Hasil Pembahasan Uji Multi Kolinieritas

Hasil Uji Multikolinieritas

BKK MRB UBM

BKK 1.000000 0.118233 0.121256 MRB 0.118233 1.000000 0.199469 UBM 0.121256 0.199469 1.000000 Sumber : Hasil Olahan Peneliti

Dari tabel hasil uji multikolinieritas di atas, dapat dilihat bahwa tidak ada masalah multikolinieritas dalam persamaan dalam fungsi regresi berganda. Hal ini di karenakan nilai matriks korelasi (correlation matrix) dari semua variabel adalah kurang dari 0,8.

Uji Heteroskedasitas

Tabel.12

Hasil Uji Heteroskedasitas Heteroskedasticity Test: White

F-statistic 4.518312 Prob. F(3,56) 0.6375 Obs*R-squared 11.69286 Prob. Chi-Square(3) 0.7585 Scaled explained SS 6.325279 Prob. Chi-Square(3) 0.0968

Test Equation:

Dependent Variable: RESID^2 Method: Least Squares

Included observations: 60

Variable Coefficient Std. Error t-Statistic Prob. C 2.794777 0.675232 4.138989 0.0001 BKK^2 -0.031813 0.011223 -2.834692 0.0064 MRB^2 0.051504 0.111915 0.460202 0.6472 UBM^2 -0.051979 0.111905 -0.464488 0.6441 R-squared 0.194881 Mean dependent var 0.470358 Adjusted R-squared 0.151750 S.D. dependent var 0.528610 S.E. of regression 0.486853 Akaike info criterion 1.462630 Sum squared resid 13.27343 Schwarz criterion 1.602253 Log likelihood -39.87890 Hannan-Quinn criter. 1.517244 F-statistic 4.518312 Durbin-Watson stat 0.152125 Prob(F-statistic) 0.006591

Dari Tabel diketahui bahwa nilai F-statistik untuk persamaan pertama sebesar 0,635 dengan demikian F-statistik lebih besar dari 0,05 yang artinya H0 diterima atau tidak terjadi heteroskedasitas.

Uji Autokorelasi

Hasil Uji Autokorelasi Breusch-Godfrey Serial Correlation LM Test:

F-statistic 407.4604 Prob. F(2,54) 0.0728 Obs*R-squared 56.27124 Prob. Chi-Square(2) 0.0685

Test Equation:

Presample missing value lagged residuals set to zero.

Variable Coefficient Std. Error t-Statistic Prob. BKK 0.008708 0.070791 0.123018 0.9025 MRB -4.134459 0.771280 -5.360517 0.0000 UBM 4.136519 0.771083 5.364554 0.0000 C -0.083041 0.502594 -0.165226 0.8694 RESID(-1) 1.009792 0.111038 9.094105 0.0000 RESID(-2) 0.018923 0.113926 0.166095 0.8687 R-squared 0.937854 Mean dependent var -8.51E-16 Adjusted R-squared 0.932100 S.D. dependent var 0.691614 S.E. of regression 0.180219 Akaike info criterion -0.494653 Sum squared resid 1.753852 Schwarz criterion -0.285218 Log likelihood 20.83958 Hannan-Quinn criter. -0.412731 F-statistic 162.9842 Durbin-Watson stat 1.528047 Prob(F-statistic) 0.000000

Dari tabel di atas dapat dilihat bahwa nilai F statistik untuk persamaan yang pertama sebesar 0,0728 > 0,05, dengan demikian dapat disimpulkan bahwa dari hasil pengujian Breusch-Godfrey Serial Correlation LM Test (BGLM) hasil estimasi model regresi dalam penelitian ini tidak mengandung autokorelasi.

Dari tabel di atas terlihat bahwa nilai Probabilityuntuk persmaan pertama adalah 0,618196. Oleh karena nilai Probability> 0,05 maka dapat disimpulkan data terdistribusi normal.

Uji Statistik

Dependent Variable: KPRS Method: Least Squares Date: 06/08/16 Time: 22:26 Sample: 2010M01 2014M12 Included observations: 60

Variable Coefficient Std. Error t-Statistic Prob. BKK -0.067859 0.062762 -2.081206 0.0042 MRB 5.236387 1.398090 3.884340 0.0303 UBM 1.466409 1.393686 2.052180 0.0122 C 7.239380 0.812326 8.911915 0.0000 R-squared 0. 542924 Mean dependent var 8.467167 Adjusted R-squared 0.318387 S.D. dependent var 0.408042 S.E. of regression 0.336879 Akaike info criterion 0.726157 Sum squared resid 6.355311 Schwarz criterion 0.865780 Log likelihood -17.78470 Hannan-Quinn criter. 0.780771 F-statistic 14.18644 Durbin-Watson stat 0.500542 Prob(F-statistic) 0.000019

1) Koefisien Diterminasi

H0 diterima

H0 ditolak

Tabel di atas (hasil estimasi model regresi) menunjukkan nilai R square sebesar 0.542924. Hal ini menunjukkan bahwa Margin Murabahah, Bunga KPR Konvensional, Ujrah Bank Muamalat dan Volume pembiayaan KPRS sebesar 54,29%. Sedangkan sisanya 45,71% di jelaskan oleh variabel lain, diluar variabel yang digunakan oleh peneliti dalam penelitian ini.

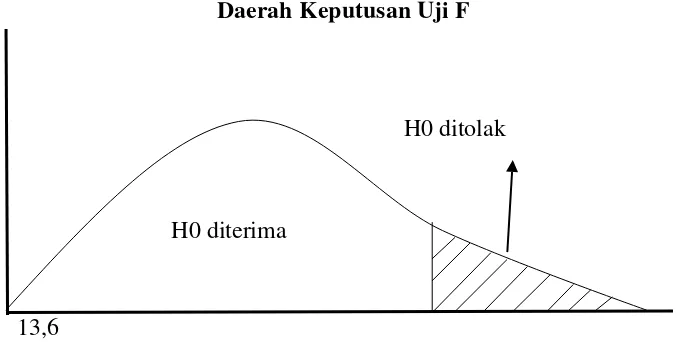

2) Uji F Statistik

Uji F statistik pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara simultan terhadap variabel dependen. Dari hasil estimasi model regresi pertama pada table di atas dapat dilihat bahwa nilai probability adalah sebesar 0.000019 dan nilai F hitung sebesar 14,18644. Dasar pengambilan keputusan adalah tingkat signifikansi sebesar 5% atau 0,05. Karena nilai probability lebih kecil dari 0,05 maka H0 ditolak dan hal ini menunjukkan adanya pengaruh Margin Murabahah, Bunga KPR Konvensional, dan Ujrah Bank Muamalat secara simultan terhadap volume pembiayaan KPRS.

Dasar pengambilan keputusan yang lain adalah nilai F hitung harus lebih besar dari nilai F tabel untuk menentukan adanya pengaruh dari variabel independen terhadap variabel dependen. Dari uji tabel dengan taraf nyata 5% dan derajat kebebasan pembilang (v1) = k-1 = 3-1 = 2 serta derajat kebebasan penyebut (v2) = n-k = 60-3 = 57 dengan nilai F tabel sebesar 3.16 yang dapat dilihat pada tabel nilai kritis distribusi (Tabel F). Sedangkan nilai F hitung yang didapat sebesar 14,18644.

Gambar .9

Daerah Keputusan Uji F

13,6

Ho ditolak Ho ditolak

-1,67793 1,67793

dan dapat diambil kesimpulan bahwa Margin Murabahah, Bunga KPR konvensional dan Ujrah Bank Muamalat secara simultan berpengaruh terhadap Volume Pembiayaan KPRS.

3) Uji t Statistik

Uji t statistik menunjukkan seberapa jauh pengaruh satu variabel independen secara parsial dalam menerangkan variasi variabel dependen. Derajat bebas dalam penelitian ini adalah df = n-k = 50-3 = 47, maka t tabel sebesar 1,67793. Berikut gambar daerah keputusan uji t :

Gambar.10 Daerah Keputusan Uji t

Dari tabel persamaan estimasi model regresi pertama di atas dapat dilihat hasil uji t pada penelitian ini sebagai berikut:

a. Bunga KPR Konvensional

Ho diterima = Bunga KPR Konvensional tidak berpengaruh terhadap

inflasijika -1,67793< t hitung atau t hitung < 1,67793 Ho ditolak = Bunga KPR Konvensional berpengaruh terhadap inflasi

Jika t hitung > 1,67793 atau t hitung < - 1,67793

Karena nilai t hitung sebesar -2.081206 lebih kecil dari t tabel -1, 67793 dan nilai probability sebesar 0,0042 lebih kecil dari taraf nyata 0,05 maka Ho ditolak. Hal ini menunjukkan bahwa terdapat pengaruh yang signifikan antara Bunga KPR Konvensional terhadap Volume pembiayaan KPRS. Sehingga perubahan tingkat Bunga KPR Konvensional mempengaruhi fluktuasi Volume pembiayaan KPRS

b. Margin Murabahah

Ho diterima = IsuBerkembang tidak berpengaruh terhadap Inflasi

Ho ditolak =Isu Berkembang berpengaruh terhadap Inflasi

Jika t hitung > 1,67793 atau t hitung<-1,67793

Karena nilai t hitung sebesar 3.884340 lebih besar dari t tabel 1,67793 dan nilai probability sebesar 0,0303 lebih kecil dari taraf nyata sebesar 0.05, maka Ho ditolak. Hal ini menunjukkan bahwa terdapat pengaruh yang signifikan antara Margin Murabahah dengan Volume Pembiayaan KPRS. Sehingga perubahan tingkat Margin Murabahah dapat mempengaruhi perubahan volume pembiayaan KPRS.

c. Ujrah Bank Muamalat

Ho diterima = Kelangkaan Barang tidak berpengaruh terhadap Inflasi Jika -1,67793< t hitung<1,67793

Ho ditolak = Kelangkaan Barang berpengaruh terhadap Inflasi Jika t hitung > 1,67793 atau t hitung < -1,67793

Karena nilai t hitung sebesar 2,052180 lebih besar dari t tabel 1,67793 nilai

probability sebesar 0,0122 lebih kecil dari taraf nyata sebesar 0.05, maka Ho ditolak. Hal ini menunjukkan bahwa terdapat pengaruh yang signifikan antara ujrah bank muamalat denagn volume pembiayaan KPRS, Sehingga perubahan ujrah bank muamalat mempengaruhi volume Pembiayaan KPRS.

Berdasarkan output regresi linier berganda dari tabel di atas, dapat dirumuskan model regresi sebagai berikut :

KPRS = 7, 239380 -0,067859BKK + 5, 236387MRB + 1,466409UBM Keterangan :

KPRS = Volume Pembiayaan KPR Syariah BKK = Bunga KPR Konvensional

MRB = Margin Murabahah UBM = Ujrah Bank Muamalat

Penutup

diperoleh di mana hasil perolehan Eviews dengan p value sebesar 0.000018 yang

jauh lebih kecil dari nilai α yang biasa digunakan (1%, 5%, dan 10%).

Begitu juga hasil analisis data yang telah dikemukakan sebelumnya, dapat diambil kesimpulan bahwa hasil analisis regresi linier berganda menunjukkan bahwa secara simultan variabel Bunga KPR Konvensional, Margin Murabahah, dan Ujrah Bank Muamalat berpengaruh terhadap pertumbuhan volume pembiayaan KPR Syariah.

Secara parsial variabel Bunga KPR Konvensional (X1) berpengaruh terhadap Volume Pembiayaan KPRS, Karena nilai t hitung sebesar -2.081206 lebih kecil dari t tabel -1, 67793 dan nilai probability sebesar 0,0042 lebih kecil dari taraf nyata 0,05

Untuk variabel Margin Murabahah (X2) berpengaruh terhadap Volume Pembiayaan KPRS. Karena nilai t hitung sebesar 3.884340 lebih besar dari t tabel 1,67793 dan nilai probability sebesar 0,0303 lebih kecil dari taraf nyata sebesar 0.05.

Variabel Ujrah Bank Muamalat (X3) memiliki pengaruh terhadap volume pembiayaan KPRS. Karena nilai t hitung sebesar 2,052180 lebih besar dari t tabel 1,67793 nilai probability sebesar 0,0122 lebih kecil dari taraf nyata sebesar 0.05, maka Ho ditolak.

Variasi faktor yang berpengaruh terhadap Volume pembiayaan KPRSdijelaskan oleh variabel independen Bunga Bank Konvensional, Margin Murabahah, dan Ujrah Bank Muamalat yang secara bersama-sama menjelaskan pengaruh sebesar 54.29%, sedangkan sisanya sebesar 45.71% dijelaskan oleh variabel lain yang tidak diteliti atau diluar model.

Saran

Berdasarkan hasil analisis yang telah dilakukan dan adanya keterbatasan dalam penelitian ini, maka peneliti memberikan beberapa saran yaitu :

merupakan keterbatasan peneliti dalam hal priode dan variabel penelitian yang sedikit

2. Mengingat pentingnya melihat volume pembiayaan KPRSterhadap kemajuan bank syariah, maka di sarankan bagi bank syariah agar mensosialisasikan tentang pembiayaan KPR secara syariah.

Catatan

1

Kasmir, Bank dan Lembaga Keuangan Lainnya, (Jakarta:PT. Raja Grafindo Persada, 2002),

h 127.

2

Veithzal Rivai, Andria permata Veithzal, Ferry N. Idroes, Bank and Financial Institution Management Conventional and Syaria System, (Jakarta: PT. Raja Grafindo Persada, 2007), h 733.

3

PT. Bank Muamalat Indonesia Cabang Medan, Brosur Kongsi Kepemilikan Rumah Syariah.

4

Bank Indonesia, Memiliki Rumah Sendiri dengan KPR, “http://www.bi.go.id (23 November 2009).

5

Widyaningsih, karnaen Perwataatmadja, Dkk, Bank dan Asuransi Islam di Indonesia

(Jakarta: Kencana Prenada Media Media, 2005), h. 4

6

Rachmad syafe‟I, Fiqih Muamalah, (Bandung: Pustaka Setia, 2004), h. 183-185

7

Departermen Agama Republik Indonesia, Al-Quran dan Terjemahan, (bogor : Sabiq),h. 454

8

Abu Daud, sulaiman bin Al-Asy‟ats As-Sajstani, sunan Abu Daud, juz 3, Darul-al-Fikri, Bairut, t.t,

9

Rachmad Syafe‟I, Fiqih Muamalah, h. 186

10

Abu Daud, sulaiman bin Al-Asy‟ats As-Sajstani, sunan Abu Daud, juz 3, Darul-al-Fikri, Bairut, t.t,

Departermen Agama Republik Indonesia, Al-Quran dan Terjemahan, bogor : Sabiq.

Dermawan Wibowo, Riset Bisnis Panduan Bagi Praktisi dan Akademis, Jakarta: Gramedia Utama, 2003.

Kasmir, Bank dan Lembaga Keuangan Lainnya, Jakarta:PT. Raja Grafindo Persada, 2002.

PT. Bank Muamalat Indonesia Cabang Medan, Brosur Kongsi Kepemilikan Rumah Syariah.

Rachmad syafe‟I, Fiqih Muamalah, Bandung: Pustaka Setia, 2004.

Veithzal Rivai, Andria permata Veithzal, Ferry N. Idroes, Bank and Financial Institution Management Conventional and Syaria System, Jakarta: PT. Raja Grafindo Persada, 2007.