PENGARUH PENERAPAN MODEL PEMBELAJARAN KOOPERATIF TIPE STUDENT TEAM ACHIEVEMENT DIVISION (STAD) TERHADAP

HASIL BELAJAR SISWA

(Pada Mata Pelajaran Akuntansi Pokok Bahasan Jurnal Khusus di SMA YAS Bandung)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan Pada Program Studi Pendidikan Akuntansi

Disusun oleh :

Fenny Marviglia NIM.0801006

PROGRAM STUDI PENDIDIKAN AKUNTANSI FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

PERNYATAAN KEASLIAN SKRIPSI DAN BEBAS PLAGIARISME

Saya yang bertanda tangan di bawah ini: Nama Lengkap : Fenny Marviglia

NIM : 0801006

Program Studi : Pendidikan Akuntansi FPEB UPI Menyatakan dengan sebenarnya, bahwa skripsi yang berjudul:

Pengaruh Penerapan Model Pembelajaran Kooperatif Tipe Student Team

Achievement Division (STAD) Terhadap Hasil Belajar Siswa

adalah hasil karya saya sendiri.

Saya menyatakan pula bahwa saya tidak melakukan pengutipan sebagian atau seluruh gagasan, pemikiran atau tulisan orang lain dengan cara-cara yang melanggar hukum dan penulisan etika penulisan karya ilmiah. Sebagian atau seluruh gagasan, pemikiran atau tulisan orang lain yang saya kutip dalam skripsi ini telah saya cantumkan sumbernya dalam naskah skripsi dan daftar pustaka. Atas pernyataan ini saya bersedia menerima sanksi apapun jika dikemudian hari ditemukan adanya bukti pelanggaran terhadap etika keilmuan dalam skripsi ini atau jika ada klaim dari pihak lain terhadap keaslian skripsi ini.

Bandung, Februari 2013 Yang membuat pernyataan

PENGARUH PENERAPAN MODEL PEMBELAJARAN KOOPERATIF TIPE STUDENT TEAM ACHIEVEMENT DIVISION (STAD) TERHADAP

HASIL BELAJAR SISWA

(Pada Mata Pelajaran Akuntansi Pokok Bahasan Jurnal Khusus di SMA YAS Bandung)

Fenny Marviglia

Pembimbing 1: Drs. Rahmat Moeslihat Pembimbing 2: Drs. H. Faqih Samlawi, MA

ABSTRAK

Hasil belajar siswa merupakan hasil output dari proses belajar mengajar. Penelitian yang dilaksanakan di SMA YAS Bandung terdapat fenomena rendahnya hasil belajar siswa pada mata pelajaran akuntansi. Hal ini dapat diketahui dari data awal nilai ulangan harian siswa yang masih berada di bawah KKM. Salah satu faktor yang dapat mempengaruhi hasil belajar siswa adalah model pembelajaran.

Peneliti melakukan penerapan model pembelajaran kooperatif tipe STAD dengan tujuan untuk memberikan solusi dari permasalahan tersebut. Penelitian ini dilakukan untuk mengetahui perbedaan hasil belajar siswa pada kelas yang menerapkan model pembelajaran kooperatif tipe STAD dengan kelas yang tidak menerapkan model pembelajaran kooperatif tipe STAD.

Desain penelitian yang digunakan dalam penelitian ini adalah Quasy Experimental Design dengan bentuk Nonequivalent Control Group Design. Populasi dalam penelitian ini adalah seluruh siswa kelas XII IPS di SMA YAS Bandung tahun ajaran 2012/2013. Sedangkan sampel dalam penelitian ini adalah siswa kelas XII IPS 2 yang berjumlah 37 siswa sebagai kelas kontrol dan kelas XII IPS 3 yang berjumlah 38 siswa sebagai kelas eksperimen. Teknik analisis data yang digunakan untuk mengetahui efektivitas treatment yaitu uji hipotesis dengan menggunakan uji beda rata-rata (uji-t).

Berdasarkan hasil perhitungan dengan uji-t didapatkan nilai sebesar 2,3212 dan sebesar 1,998. Hal tersebut menunjukkan bahwa . Dari hasil tersebut dapat disimpulkan bahwa terdapat perbedaan hasil belajar siswa pada kelas yang menerapkan model pembelajaran kooperatif tipe STAD dengan kelas yang tidak menerapkan model pembelajaran kooperatif tipe STAD. Perbedaan tersebut dapat terlihat dari hasil belajar siswa pada kelas eksperimen yang lebih tinggi dibandingkan hasil belajar siswa pada kelas kontrol. Model STAD ini dapat dijadikan salah satu alternatif bagi guru terutama dalam pembelajaran akuntansi.

INFLUENCE OF THE APPLICATION COOPERATIVE LEARNING MODEL STUDENT TEAM ACHIEVEMENT DIVISION (STAD) TYPE TO

STUDENT LEARNING OUTCOMES

(Accounting Subject The Topic is Special Journal in SMA YAS Bandung)

Fenny Marviglia

Supervisor 1: Drs. Rahmat Moeslihat Supervisor 2: Drs. H. Faqih Samlawi, MA

ABSTRACT

Student learning outcomes are the result output of the learning process. The research conducted at the YAS Bandung there is a phenomena about low student learning outcomes in accounting subject. It can be known from the preliminary data daily test of students who were still under the KKM. One of the factors that can affect student learning outcomes is a learning model.

Researchers conducted the application cooperative learning model STAD type to provide a solution to these problem. This research was conducted to effectiveness of treatment is hypothesis testing uses different average test (t-test).

Based on calculation by the t-test result value 2,3212 and 1,998. It shows that . From these results it can be concluded that there is a differences in student learning outcomes in the class that using cooperative learning model STAD type with class that not using cooperative learning model STAD type. These difference can be seen from student learning outcomes in experiment class is higher than student learning outcomes in control class. STAD model can be used as an alternative for teachers especially in teaching accounting.

DAFTAR ISI

BAB II LANDASAN TEORI 2.1 Belajar dan Pembelajaran ... 10

2.1.1 Pengertian Belajar dan Pembelajaran ... 10

2.1.2 Prinsip-prinsip Belajar ... 12

2.2 Hasil Belajar ... 14

2.2.1 Pengertian Hasil Belajar ... 14

2.2.2 Faktor-faktor yang Mempengaruhi Hasil Belajar ... 17

2.2.3 Indikator Hasil Belajar ... 19

2.3 Model Pembelajaran ... 20

2.3.1 Pengertian Model Pembelajaran ... 20

2.3.2 Karakteristik Model Pembelajaran ... 21

2.4 Model Pembelajaran Kooperatif ... 21

2.4.1 Pengertian Model Pembelajaran Kooperatif ... 21

2.4.2 Karakteristik Model Pembelajaran Kooperatif ... 23

2.4.3 Tujuan Model Pembelajaran Kooperatif ... 25

2.4.4 Macam-macam Model Pembelajaran Kooperatif ... 25

2.5 Model Pembelajaran Kooperatif Tipe STAD ... 27

2.5.2 Langkah-langkah Penerapan Model Pembelajaran Kooperatif

Tipe STAD ... 28

2.5.3 Kelebihan dan Kekurangan Model Pembelajaran Kooperatif Tipe STAD ... 31

2.6 Pembelajaran Akuntansi ... 33

2.6.1 Pengertian Akuntansi ... 33

2.6.2 Ruang Lingkup Mata Pelajaran Akuntansi di SMA ... 36

2.6.3 Karakteristik Pembelajaran Akuntansi ... 37

2.7 Penelitian Terdahulu ... 38

2.8 Kerangka Penelitian ... 39

2.9 Hipotesis Penelitian ... 44

BAB III METODELOGI PENELITIAN 3.1 Desain Penelitian ... 45

3.2 Operasionalisasi Variabel ... 46

3.3 Populasi dan Sampel Penelitian ... 47

3.3.1 Populasi ... 47

3.3.2 Sampel ... 47

3.4 Teknik Pengumpulan Data ... 48

3.5 Prosedur Penelitian ... 49

3.6 Teknik Pengolahan Data dan Pengujian Hipotesis ... 50

3.6.1 Analisis Instrumen Penelitian ... 50

3.6.2 Analisis Data Hasil Penelitian ... 52

3.6.3 Pengujian Hipotesis ... 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Objek Penelitian ... 56

4.1.1 Sejarah Perkembangan Sekolah ... 56

4.1.2 Profil Sekolah ... 57

4.1.2.1Visi Sekolah ... 57

4.1.2.2Misi Sekolah ... 57

4.1.2.3Tujuan Sekolah ... 57

4.1.2.4Prestasi Sekolah ... 58

4.1.2.5Fasilitas Sekolah ... 60

4.1.3 Karakteristik Sampel Penelitian ... 61

4.2 Deskripsi Hasil Penelitian ... 62

4.2.1 Gambaran Penerapan Model Pembelajaran Kooperatif Tipe STAD ... 62

4.2.2 Hasil Uji Coba Instrumen Penelitian ... 64

4.2.2.2Uji Reabilitas Instrumen ... 65

4.2.2.3Taraf Kesukaran Instrumen ... 67

4.2.2.4Daya Pembeda Instrumen ... 68

4.2.3 Hasil Pengolahan Data Penelitian ... 70

4.2.3.1Data Hasil Pretest ... 70

4.2.3.2Data Hasil Posttest... 76

4.2.3.3Data Perubahan (Gain) Hasil Pretest dan Posttest ... 80

4.2.4 Pengujian Hipotesis Penelitian ... 82

4.2.4.1Uji Normalitas Data Penelitian ... 82

4.2.4.2Uji Hipotesis ... 84

4.2.5 Pembahasan Hasil Penelitian ... 87

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 91

5.2 Saran ... 91

DAFTAR TABEL

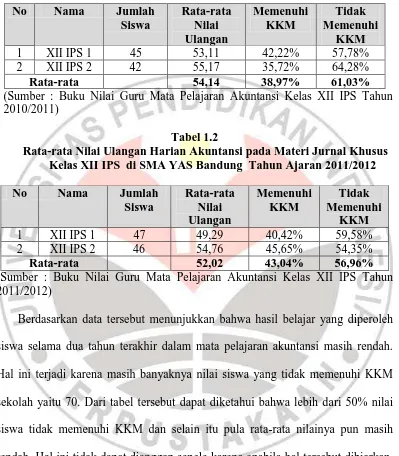

1.1Rata-rata Nilai Ulangan Harian Akuntansi pada Materi Jurnal Khusus Kelas

XII IPS di SMA YAS Bandung Tahun Ajaran 2010/2011 ... 3

1.2Rata-rata Nilai Ulangan Harian Akuntansi pada Materi Jurnal Khusus Kelas XII IPS di SMA YAS Bandung Tahun Ajaran 2011/2012 ... 3

2.1Penelitian Terdahulu tentang Model Pembelajaran Kooperatif Tipe STAD ... 38

3.1Operasionalisasi Variabel ... 46

3.2Jumlah Siswa Kelas XII IPS SMA YAS Bandung Periode Semester Ganjil 2012/2013……….. ... 47

3.3Tabel Klasifikasi Taraf Kesukaran ... 51

3.4Tabel Klasifikasi Daya Pembeda ... 51

3.5Tabel Penolong Uji Normalitas ... 53

4.1Daftar Prestasi Siswa SMA YAS Bandung ... 58

4.2Hasil Uji Validitas…….. . ... 64

4.3Hasil Uji Reabilitas……. ... 66

4.4Hasil Uji Taraf Kesukaran ... 67

4.5Hasil Uji Daya Pembeda.. ... 68

4.6Data Hasil Pretest pada Kelas Kontrol ... 70

4.7Data Hasil Pretest pada Kelas Eksperimen... 72

4.8Data Hasil Posttest pada Kelas Kontrol ... 76

4.9Data Hasil Posttest pada Kelas Eksperimen ... 78

4.10 Tabel Penolong untuk Menghitung Simpangan Baku pada Kelas Eksperimen ... 85

DAFTAR GAMBAR

2.1Siklus Akuntansi ... 35

2.2Skema Kerangka Pemikiran ... 43

4.1Data Hasil Pretest pada Kelas Kontrol ... 71

4.2Data Hasil Pretest pada Kelas Eksperimen... 73

4.3Perbandingan Rata-rata Nilai Pretest Kelas Kontrol dan Kelas Eksperimen ... 75

4.4Data Hasil Posttest pada Kelas Kontrol ... 76

4.5Data Hasil Posttest pada Kelas Eksperimen ... 78

4.6Perbandingan Rata-rata Nilai Posttest Kelas Kontrol dan Kelas Eksperimen .... 80

BAB I PENDAHULUAN

1.1 Latar Belakang

Pendidikan merupakan hal penting yang dibutuhkan manusia, terutama untuk mengembangkan berbagai aspek kemampuan yang dimilikinya. Pendidikan sangat berperan bagi kehidupan manusia karena pendidikan dijadikan sebagai pedoman untuk mengaplikasikan segala kemampuan agar sesuai dengan norma, hukum dan berbagai peraturan yang berlaku. Pendidikan mempunyai peran yang strategis yakni dalam meningkatkan kualitas sumber daya manusia dan upaya dalam mewujudkan cita-cita, kesejahteraaan umum dan mencerdaskan kehidupan bangsa.

Menurut UU No.20 tahun 2003 tentang sistem Pendidikan Nasional menyatakan bahwa:

Pendidikan adalah usaha sadar dan terencana untuk mewujudkan suasana belajar dan proses pembelajaran agar peserta didik secara aktif mengembangkan potensi dirinya untuk memiliki kekuatan spiritual keagamaan, pengendalian diri, kepribadian, kecerdasan, akhlak mulia serta keterampilan yang diperlukan dirinya, masyarakat, bangsa dan negara.

seoptimal mungkin menuju terjadinya perubahan tingkah laku sesuai dengan tujuan yang diharapkan. Proses belajar mengajar juga merupakan suatu proses yang mengandung serangkaian perbuatan guru dan siswa atas dasar hubungan timbal balik yang berlangsung dalam situasi edukatif untuk mencapai suatu tujuan tertentu. Tercapai tidaknya suatu tujuan yang diharapkan dalam proses belajar mengajar salah satunya yaitu dapat terlihat pada hasil belajar siswa.

Menurut Dimyati (2009:3) menyatakan bahwa “hasil belajar merupakan hasil dari suatu interaksi tindak belajar dan tindak mengajar”. Sementara itu,

menurut Sudjana (2006:49) menyatakan bahwa “hasil belajar merupakan

keseluruhan pola perilaku baik yang bersifat kognitif, afektif maupun psikomotor

yang diperoleh peserta didik setelah mengikuti proses belajar mengajar”.

3

Tabel 1.1

Rata-rata Nilai Ulangan Harian Akuntansi pada Materi Jurnal Khusus Kelas XII IPS di SMA YAS Bandung Tahun Ajaran 2010/2011

No Nama Jumlah

Rata-rata Nilai Ulangan Harian Akuntansi pada Materi Jurnal Khusus Kelas XII IPS di SMA YAS Bandung Tahun Ajaran 2011/2012

No Nama Jumlah

masalah ini harus segera diatasi agar tidak menimbulkan masalah-masalah yang lain.

Sudjana (2006:4) mengemukakan bahwa:

Kegagalan para siswa dalam hasil belajar yang dicapainya hendaknya tidak dipandang sebagai kekurangan pada diri siswa semata-mata tetapi juga disebabkan oleh program pengajaran yang diberikan kepadanya atau karena kesalahan strategi dalam melaksanakan program tersebut, misalnya kekurangtepatan dalam memilih dan menggunakan metode mengajar dan alat bantu pengajaran.

Hal tersebut diperkuat dengan adanya teori komponen proses belajar mengajar yang dikemukakan oleh Loree (Syamsudin, 2004:165) yaitu bahwa:

Belajar itu bukanlah suatu aktivitas yang berdiri sendiri tetapi ada unsur-unsur lain yang terlibat di dalamnya yaitu Raw input seperti IQ, bakat, minat, kematangan, motivasi, kesiapan dan sikap. Environmental input seperti lingkungan fisik, sosial dan kultural. Instrumental input seperti guru, media dan model pembelajaran

Oleh karena itu, guru senantiasa diharapkan mampu memberikan pembelajaran yang tepat bagi siswa terutama dalam menggunakan media, alat, sumber dan model pembelajaran. Model pembelajaran merupakan hal yang harus selalu diperhatikan oleh guru karena penggunaan model pembelajaran yang kurang tepat dalam kegiatan pembelajaran dapat berakibat buruk terhadap hasil belajar siswa.

5

siswa menjadi aktif dalam kegiatan pembelajaran tentu sangatlah berpengaruh terhadap hasil belajar siswa. Komunikasi dua arah sangat baik dilakukan dalam suatu kegiatan pembelajaran sehingga proses timbal balik dalam kegiatan pembelajaran dapat tercipta dengan baik.

Dalam upaya meningkatkan hasil belajar siswa, guru dapat memilih dan menerapkan model pembelajaran yang lebih efektif salah satunya yaitu model pembelajaran kooperatif (cooperative learning). Secara umum, model pembelajaran kooperatif merupakan suatu model pembelajaran dimana siswa yang heterogen dan memiliki tingkat kemampuan berbeda belajar bersama dalam kelompok-kelompok kecil untuk menguasai materi ajar yang telah disampaikan oleh guru. Dalam pembelajaran kooperatif ini dapat memberikan peluang yang lebih besar kepada siswa untuk lebih aktif dalam suatu proses pembelajaran.

Webb (Solihatin, 2009:13) “pembelajaran dengan menggunakan cooperative

learning membuat sikap dan perilaku siswa berkembang ke arah suasana

demokratisasi dalam kelas. Di samping itu, penggunaan kelompok kecil mendorong siswa lebih bergairah dan termotivasi dalam mempelajari Ilmu

Pengetahuan Sosial (IPS)”. Akuntansi merupakan salah satu mata pelajaran dalam

dapat mengasah keterampilan vokasional siswa menjadi lebih baik lagi terutama dalam pembelajaran akuntansi.

Salah satu model pembelajaran kooperatif yang dapat digunakan dalam suatu kegiatan pembelajaran yaitu model pembelajaran kooperatif tipe Student Team Achievement Division (STAD). Model pembelajaran kooperatif tipe STAD ini

merupakan salah satu model pembelajaran kooperatif yang paling sederhana karena dalam pelaksanaannya cukup mudah sehingga tidak banyak waktu yang tersita.

Menurut Slavin (2005:12) “Student Team Achievement Divisions (STAD)

merupakan suatu model pembelajaran untuk memotivasi siswa agar dapat saling mendukung dan membantu satu sama lain dalam menguasai kemampuan yang

diajarkan oleh guru”. Dalam STAD, siswa ditempatkan dalam tim belajar

beranggotakan empat atau lima orang yang heterogen (campuran menurut tingkat prestasinya, jenis kelamin, suku dan lain-lain). Lalu disini guru menyampaikan pelajaran, kemudian siswa saling bekerja sama dalam tim dan memastikan seluruh anggota tim telah menguasai pelajaran tersebut. Setelah itu, seluruh siswa diberikan kuis tentang materi yang telah diajarkan dengan catatan saat kuis mereka tidak boleh saling membantu. Lalu yang terakhir guru memberikan evaluasi pada saat pembelajaran hari itu.

7

merupakan jurnal yang dibuat dalam proses pencatatan transaksi yang dikelompokkan sesuai dengan jenis transaksinya dalam suatu perusahaan. Penulis memilih materi tersebut karena dari tahun ke tahun nilai siswa pada materi jurnal khusus masih rendah dan sebagian besar nilai siswa masih di bawah KKM. Selain itu pula, dalam materi jurnal khusus ini terdapat hal-hal yang perlu didiskusikan bersama untuk mendapatkan jawaban yang tepat.

Sehubungan dengan hal tersebut, maka penulis melakukan penelitian tentang

“Pengaruh Penerapan Model Pembelajaran Kooperatif Tipe Student Team

Achievement Division (STAD) Terhadap Hasil Belajar Siswa Pada Mata Pelajaran

Akuntansi Pokok Bahasan Jurnal Khusus”.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalahnya adalah Bagaimanakah perbedaan hasil belajar siswa pada kelas yang menerapkan model pembelajaran kooperatif tipe STAD dengan kelas yang tidak menerapkan model pembelajaran kooperatif tipe STAD.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

1.3.2 Tujuan Penelitian

Mengetahui perbedaan hasil belajar siswa pada kelas yang menerapkan model pembelajaran kooperatif tipe STAD dengan kelas yang tidak menerapkan model pembelajaran kooperatif tipe STAD.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Teoritis

Kegunaan teoritis dari penelitian ini yaitu untuk memberikan informasi mengenai penggunaan model pembelajaran yang tepat untuk diterapkan dalam kegiatan belajar mengajar akuntansi dan pengaruhnya terhadap hasil belajar siswa terutama dalam materi tertentu agar tidak melenceng dari apa yang diharapkan. Selain itu juga untuk menambah pengetahuan tentang cara penerapan model pembelajaran kooperatif khususnya yaitu tipe pembelajaran STAD.

1.4.2 Kegunaan Praktis

Adapun kegunaan praktis yang diharapkan dari penelitian ini adalah sebagai berikut :

a. Bagi penulis: memperoleh informasi tentang hasil belajar siswa dengan menggunakan model pembelajaran kooperatif tipe STAD. b. Bagi guru: penelitian ini diharapkan dapat dijadikan sebagai

9

c. Bagi sekolah: penelitian ini diharapkan dapat memberikan masukan dalam menerapkan inovasi model pembelajaran guna meningkatkan mutu pendidikan di sekolah tersebut.

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Menurut Sugiyono (2007:1) “metode penelitian pada dasarnya merupakan

cara ilmiah untuk mendapatkan informasi dengan tujuan dan kegunaan tertentu”.

Dalam pelaksanaanya, penulis membuat dua kelompok yang pertama yaitu kelompok eksperimen dan yang kedua yaitu kelompok kontrol. Kedua kelompok tersebut diberi pretest dan posttest yang sama, hanya saja pada kelompok eksperimen menggunakan model pembelajaran kooperatif tipe STAD sedangkan pada kelompok kontrol tidak menggunakannya.

Dalam penelitian ini penulis menggunakan desain penelitian eksperimen dengan mengambil jenis Quasy Experimental Design, pada desain ini mempunyai kelompok kontrol tetapi tidak dapat berfungsi sepenuhnya untuk mengontrol variabel-variabel luar yang mempengaruhi pelaksanaan eksperimen (Sugiyono, 2007:87). Bentuk Quasy Experimental Design yang dipilih adalah Nonequivalent Control Group Design dan untuk lebih jelasnya rancangan desain penelitian ini

digambarkan sebagai berikut :

O1 X O2 E

O3 O4 K

(Sugiyono, 2007:89) Keterangan :

46

O3 : tes awal pada kelompok kontrol O4 : tes akhir pada kelompok kontrol

X : penerapan model pembelajaran kooperatif tipe STAD (treatment) E :kelas eksperimen

K : kelas kontrol

3.2 Operasionalisasi Variabel

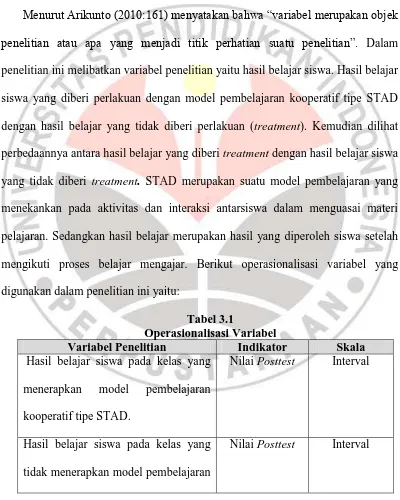

Menurut Arikunto (2010:161) menyatakan bahwa “variabel merupakan objek

penelitian atau apa yang menjadi titik perhatian suatu penelitian”. Dalam

penelitian ini melibatkan variabel penelitian yaitu hasil belajar siswa. Hasil belajar siswa yang diberi perlakuan dengan model pembelajaran kooperatif tipe STAD dengan hasil belajar yang tidak diberi perlakuan (treatment). Kemudian dilihat perbedaannya antara hasil belajar yang diberi treatment dengan hasil belajar siswa yang tidak diberi treatment. STAD merupakan suatu model pembelajaran yang menekankan pada aktivitas dan interaksi antarsiswa dalam menguasai materi pelajaran. Sedangkan hasil belajar merupakan hasil yang diperoleh siswa setelah mengikuti proses belajar mengajar. Berikut operasionalisasi variabel yang digunakan dalam penelitian ini yaitu:

Tabel 3.1

Operasionalisasi Variabel

Variabel Penelitian Indikator Skala Hasil belajar siswa pada kelas yang

menerapkan model pembelajaran kooperatif tipe STAD.

Nilai Posttest Interval

Hasil belajar siswa pada kelas yang tidak menerapkan model pembelajaran

kooperatif tipe STAD. 3.3 Populasi dan Sampel

3.3.1 Populasi

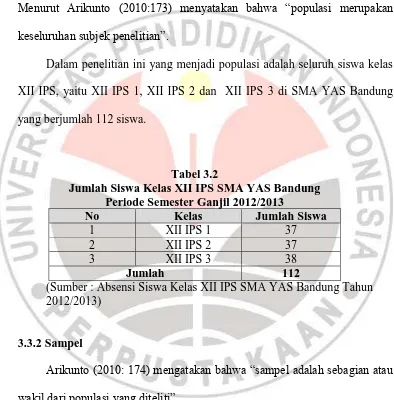

Dalam suatu penelitian tidak lepas dari yang namanya populasi. Menurut Arikunto (2010:173) menyatakan bahwa “populasi merupakan

keseluruhan subjek penelitian”.

Dalam penelitian ini yang menjadi populasi adalah seluruh siswa kelas XII IPS, yaitu XII IPS 1, XII IPS 2 dan XII IPS 3 di SMA YAS Bandung yang berjumlah 112 siswa.

Tabel 3.2

Jumlah Siswa Kelas XII IPS SMA YAS Bandung Periode Semester Ganjil 2012/2013

No Kelas Jumlah Siswa

1 XII IPS 1 37

2 XII IPS 2 37

3 XII IPS 3 38

Jumlah 112

(Sumber : Absensi Siswa Kelas XII IPS SMA YAS Bandung Tahun 2012/2013)

3.3.2 Sampel

Arikunto (2010: 174) mengatakan bahwa “sampel adalah sebagian atau

wakil dari populasi yang diteliti”.

48

sampel yang tidak memberi peluang atau kesempatan yang sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel. Berdasarkan teknik sampling tersebut, maka penulis menggunakan salah satu jenis samplingnya yaitu purposive sampling yang merupakan teknik penentuan sampel dengan pertimbangan tertentu. Sehingga yang dijadikan sampel yaitu kelas XII IPS 2 yang berjumlah 37 orang (kelas kontrol) dan kelas XII IPS 3 yang berjumlah 38 orang (kelas eksperimen) berdasarkan pertimbangan dari guru mata pelajaran akuntansi bahwa kedua kelas tersebut memiliki karakteristik yang hampir sama terutama dalam hal kemampuannya.

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data merupakan cara yang digunakan dalam pengumpulan data penelitian. Untuk memperoleh data yang diperlukan dalam penelitian ini, penulis menggunakan teknik pengumpulan data yaitu dengan teknik tes. Teknik tes ini diberikan pada siswa untuk mengukur sejauhmana tingkat pemahaman siswa pada materi-materi yang telah diajarkan. Tes yang dilakukan dalam penelitian ini berbentuk tes tertulis. Tes ini dilakukan untuk mengetahui hasil belajar siswa pada mata pelajaran akuntansi materi jurnal khusus.

Tes dalam penelitian ini dilakukan sebanyak dua kali yaitu pretest dan posttest.

model pembelajaran kooperatif tipe STAD dengan kelas yang tidak menerapkan model pembelajaran kooperatif tipe STAD.

2) Posttest atau tes akhir dilakukan pada akhir penelitian dengan tujuan untuk mengetahui hasil belajar siswa pada kelas yang menerapkan model pembelajaran kooperatif tipe STAD dengan kelas yang tidak menerapkan model pembelajaran kooperatif tipe STAD.

3.5 Prosedur Penelitian

Secara garis besar dalam proses penelitian ini terdiri dari beberapa tahapan yaitu antara lain:

1) Tahap Persiapan

Dalam tahap persiapan ini kegiatan yang pertama kali dilakukan yaitu menentukan sampel penelitian dan memilih kelas yang dijadikan sebagai kelompok eksperimen dan kelompok kontrol. Setelah itu, membuat instrumen penelitian yaitu berupa tes yang terlebih dahulu diuji validitas, reabilitas, taraf kesukaran dan daya pembedanya. Selanjutnya, membuat rencana pelaksanaan pembelajaran sebelum pelaksanaan penelitian.

2) Tahap Pelaksanaan

50

b. Melakukan uji coba (treatment) model pembelajaran kooperatif tipe STAD pada kelas eksperimen sedangkan pada kelas kontrol tidak dilakukan treatment.

c. Melakukan posttest pada kedua kelas yaitu pada kelas eksperimen dan kelas kontrol untuk mengetahui hasil belajar siswa setelah dilakukannya treatment sehingga dapat diketahui perbedaanya.

3) Tahap Pengolahan Data

Pada tahap ini hasil dari pretest dan posttest kemudian dianalisis sehingga dapat diketahui perbedaannya antara kelas eksperimen dan kelas kontrol. Setelah itu, mengambil kesimpulan dari hasil analisis data tersebut.

3.6 Teknik Pengolahan Data dan Pengujian Hipotesis 3.6.1 Analisis Instrumen Penelitian

Dalam menganalisis instrumen penelitian ini, peneliti menggunakan anates versi 4.0 untuk mengetahui hasil taraf kesukaran, daya pembeda, validitas dan reabilitas suatu instrumen penelitian.

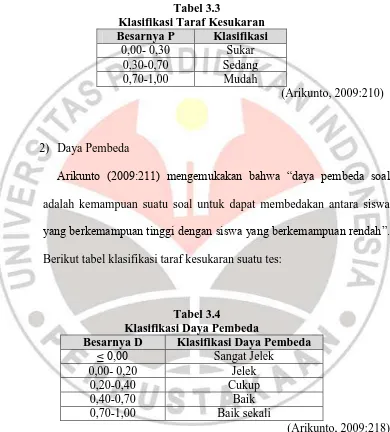

1) Taraf Kesukaran

Taraf kesukaran digunakan untuk mengukur butir-butir soal yang termasuk mudah sampai dengan yang sukar. Arikunto (2009:207) menyatakan bahwa “soal yang baik adalah soal yang tidak terlalu

mudah dan tidak terlalu sukar”. Soal yang terlalu mudah tidak

putus asa dan tidak mempunyai semangat untuk mencoba lagi karena di luar jangkauannya. Berikut tabel klasifikasi taraf kesukaran suatu tes:

Tabel 3.3

Klasifikasi Taraf Kesukaran Besarnya P Klasifikasi

0,00- 0,30 Sukar

0,30-0,70 Sedang

0,70-1,00 Mudah

(Arikunto, 2009:210)

2) Daya Pembeda

Arikunto (2009:211) mengemukakan bahwa “daya pembeda soal

adalah kemampuan suatu soal untuk dapat membedakan antara siswa yang berkemampuan tinggi dengan siswa yang berkemampuan rendah”.

Berikut tabel klasifikasi taraf kesukaran suatu tes:

Tabel 3.4

Klasifikasi Daya Pembeda

Besarnya D Klasifikasi Daya Pembeda

≤ 0,00 Sangat Jelek

0,00- 0,20 Jelek

0,20-0,40 Cukup

0,40-0,70 Baik

0,70-1,00 Baik sekali

(Arikunto, 2009:218)

3) Uji Validitas

52

measure”. Sebuah instrumen dikatakan valid apabila mampu mengukur

apa yang hendak diukur.

Ketentuan:

Jika, > maka valid Jika, maka tidak valid

4) Uji Reabilitas

Reabilitas merupakan suatu instrumen dimana cukup dipercaya untuk digunakan sebagai alat pengumpul data karena instrumen tersebut sudah baik. Sebuah tes dikatakan reliabel apabila tes tersebut dapat memberikan hasil yang tetap walaupun diberikan berkali-kali.

Ketentuan:

Jika, > maka reliabel Jika, maka tidak reliabel

3.6.2 Analisis Data Hasil Penelitian

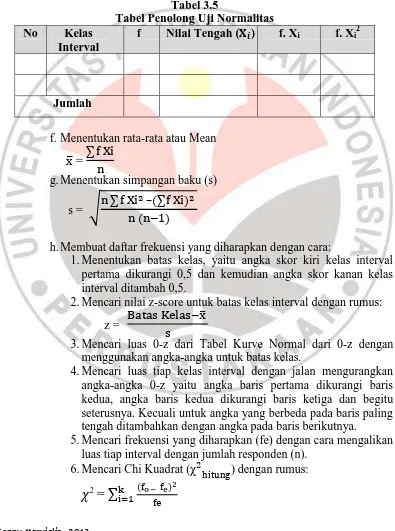

Langkah yang ditempuh dalam menganalisis data dalam penelitian ini yaitu dengan uji normalitas data yang digunakan untuk mengetahui bahwa data yang dianalisis berdistribusi normal atau tidak.

Berikut langkah-langkah pengujian normalitas data dengan Chi Kuadrat menurut Riduwan (2010:188):

a. Menentukan skor terbesar dan terkecil b. Menentukan Rentangan (R)

R = skor terbesar – skor terkecil c. Menentukan banyaknya kelas (BK)

BK = 1 + 3,3 Log n

i

=

f. Menentukan rata-rata atau Mean ̅ =∑

g.Menentukan simpangan baku (s)

s =

√

∑– ∑

h.Membuat daftar frekuensi yang diharapkan dengan cara:

1.Menentukan batas kelas, yaitu angka skor kiri kelas interval pertama dikurangi 0,5 dan kemudian angka skor kanan kelas interval ditambah 0,5.

2.Mencari nilai z-score untuk batas kelas interval dengan rumus: z =

̅

3.Mencari luas 0-z dari Tabel Kurve Normal dari 0-z dengan menggunakan angka-angka untuk batas kelas.

4.Mencari luas tiap kelas interval dengan jalan mengurangkan angka-angka 0-z yaitu angka baris pertama dikurangi baris kedua, angka baris kedua dikurangi baris ketiga dan begitu seterusnya. Kecuali untuk angka yang berbeda pada baris paling tengah ditambahkan dengan angka pada baris berikutnya. 5.Mencari frekuensi yang diharapkan (fe) dengan cara mengalikan

luas tiap interval dengan jumlah responden (n). 6.Mencari Chi Kuadrat ( ) dengan rumus:

2

=

∑

54

7. Membandingkan ( ) dengan ( ) {α = 0,05 dan derajat kebebasan (dk) = k-1} Kaidah keputusan:

Jika, ( ) ≥ ( ), maka distribusi data tidak normal Jika, ( ) < ( ), maka distribusi data normal.

3.6.3 Pengujian Hipotesis

Apabila data berdistribusi normal, maka hal yang selanjutnya dilakukan yaitu menguji hipotesis dengan menggunakan uji-t untuk mengetahui perbedaan rata-rata hasil belajar siswa antara kelas eksperimen dan kelas kontrol. Langkah-langkahnya yaitu sebagai berikut:

a. Mencari dengan rumus :

t =

√

(Sudjana, 2004:162) Keterangan :

= Nilai rata- rata kelompok eksperimen = Nilai rata-rata kelompok kontrol = Jumlah sampel kelompok eksperimen = Jumlah sampel kelompok kontrol = Simpangan baku gabungan

dimana,

s =

√

Keterangan :

s = Simpangan baku gabungan

= Jumlah sampel kelompok eksperimen = Jumlah sampel kelompok kontrol

=

Varians (simpangan baku pada kelas eksperimen dikuadratkan)=

Varians (simpangan baku pada kelas kontrol dikuadratkan)b. -Derajat kebebasan ( ) -Uji dua pihak

c. Hipotesis diterima, jika : :

d. Mencari dengan taraf signifikansi 5% atau α = 0,05 e. Perumusan Hipotesis:

H0 : µA = µB

H1 : µA≠ µB

Dimana,

: Tidak terdapat perbedaan antara hasil belajar siswa pada kelas yang menerapkan model pembelajaran kooperatif tipe STAD dengan kelas yang tidak menerapkan model pembelajaran kooperatif tipe STAD.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian yang telah dikemukakan sebelumnya dapat ditarik suatu kesimpulan bahwa terdapat perbedaan antara hasil belajar siswa pada kelas yang menerapkan model pembelajaran kooperatif tipe STAD (kelas eksperimen) dengan kelas yang tidak menerapkan model pembelajaran kooperatif tipe STAD (kelas kontrol). Perbedaan tersebut dapat terlihat dari rata-rata nilai siswa pada mata pelajaran akuntansi, dimana pada kelas eksperimen memiliki rata-rata nilai yang lebih tinggi dibandingkan rata-rata nilai pada kelas kontrol. Selain itu pula, perbedaan lainnya dapat terlihat dari peningkatan rata-rata nilai pada kelas kontrol dan kelas eksperimen, dimana pada kelas eksperimen mengalami peningkatan yang lebih tinggi dibandingkan kelas kontrol. Hal ini membuktikan bahwa model pembelajaran kooperatif tipe Student Team Achievement Division (STAD) berpengaruh terhadap peningkatan hasil belajar

siswa. 5.2 Saran

Berdasarkan hasil penelitian dan kesimpulan yang telah dikemukakan sebelumnya, maka peneliti memberikan beberapa saran yaitu sebagai berikut:

92

STAD ini dapat dijadikan salah satu alternatif bagi guru terutama dalam pembelajaran akuntansi pada materi jurnal khusus.

DAFTAR PUSTAKA

Sumber Buku:

Alam, S. (2004). Akuntansi untuk Sekolah Menengah Atas. Jakarta: Esis Arends, R. (2008). Belajar Untuk Mengajar. Yogyakarta: Pustaka Belajar Arikunto, S. (2009). Dasar-Dasar Evaluasi Pendidikan. Jakarta: Bumi Aksara

(2010). Prosedur Penelitian. Jakarta: Rineka Cipta Aunurrahman. (2009). Belajar dan Pembelajaran. Bandung : Alfabeta

Dimyati dan Mudjiono. (2009). Belajar dan Pembelajaran. Jakarta.: PT.Rineka Cipta

Djamarah, S dan Zain, A. (2006) Strategi Belajar Mengajar. Jakarta: Rineka Cipta

Erhans, A dan Yusuf, J. (2000). Akuntansi Berdasarkan Prinsip Akuntansi Indonesia. Jakarta:PT.Ercontara Rajawali

Hardini, I dan Puspitasari, D. (2012). Strategi Pembelajaran Terpadu. Yogyakarta: Familia

Ibrahim, (2000). Inovasi Pendidikan. Jakarta: Depdikbud

Isjoni. (2010). Cooperative Learning Efektifitas Pembelajaran Kelompok. Bandung: Alfabeta

Kardi dan Nur. (2000). Pengajaran Langsung. Surabaya. University Press Lie, A. (2004). Cooperative Learning. Jakarta : Grasindo

Mahfudz, A, et al. (2009). Ekonomi 3 untuk SMA / MA kelas XII. Jakarta: Pusat Perbukuan Departemen Pendidikan Nasional

Mulyono, A. (2003). Pendidikan Bagi Anak Berkesulitan Belajar. Jakarta: Rineka Cipta

Purwanto, N. (2004). Psikologi Pendidikan. Bandung: PT.Remaja Rosdakarya

Riduwan. (2010). Dasar-dasar Statistika. Bandung: Alfabeta

Riyanto, Y. (2010). Paradigma Baru Pembelajaran. Jakarta: Kencana

Sudjana. (2004). Statistika untuk Ekonomi dan Niaga II. Bandung: PT.Tarsito

Sudjana, N. (2006). Penilaian Hasil Proses Belajar Mengajar. Bandung: PT.Remaja Rosdakarya

Slameto. (2003). Belajar dan Faktor-Faktor yang Mempengaruhinya. Jakarta: PT.Rineka Cipta

Slavin, R. (2005). Cooperative Learning Teori, Riset dan Praktik. Bandung: Nusa Media

Soemantri. (2005). Memahami Akuntansi Seri B. Bandung: Armico

Solihatin, E dan Raharjo. (2009). Cooperative Learning Analisis Model Pembelajaran IPS. Jakarta: Bumi Aksara

Sugiyono. (2007). Metode Penelitian Administrasi. Bandung: Alfabeta.

Surapranata, S. (2006). Analisis, Validitas, Reabilitas dan Interpretasi Hasil Tes. Bandung: PT.Remaja Rosdakarya

Sutikno, S dan Fathurrohman, P. (2009). Strategi Belajar Mengajar. Jakarta: Refika Aditama

Syah,M. (2003). Psikologi Belajar. Jakarta : PT.Raja Grafindo Persada

(2008). Psikologi Pendidikan dengan Pendekatan Baru. Bandung: PT.Remaja Rosdakarya

Syamsudin, A. (2004). Psikologi Pendidikan. Bandung: PT.Remaja Rosdakarya Tim Dosen. (2007). Pedoman Operasional Penulisan Skripsi (POPS). Bandung:

(2011). Pedoman Karya Ilmiah. Bandung: 2011

Trianto. (2010). Mendesain Model Pembelajaran Inovatif-Progresif. Jakarta: Kencana

Usman, U. (2009). Menjadi Guru Profesional. Bandung: PT. Remaja Rosdakarya Undang-undang Sistem Pendidikan Nasional No.20 Tahun 2003.

Sumber Internet:

Kasim, M. (2008). Model Pembelajaran .[Online]

http://meilanikasim.wordpress.com/2008/11/29/model-pembelajaranips/ [3 Agustus 2012]

Ria. (2008.). Pembelajaran Akuntansi. [Online].

http://ontarusria.tripod.com/bab2.html[8 Oktober 2012]

Surianto. (2009). Pembelajaran Kooperatif Tipe STAD. [Online]. http://surianto200477.wordpress.com/2009/09/10/pembelajaran-kooperatif-tipe-stad/[10 Oktober 2012]

Sumber Skripsi:

Syukrina, E. (2007). Penerapan Model Pembelajaran Kooperatif Tipe Student Team Achievement Division (STAD) dalam Meningkatkan Aktivitas Belajar dan Hasil Belajar pada Mata Pelajaran Akuntansi Jurnal Penyesuaian di SMA Pasundan 1 Bandung. Bandung.