Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

PENGARUH LIKUIDITAS TERHADAP PROFITABILITAS

PADA PT BANK BUMI ARTA TBK

SKRIPSI

Diajukan Untuk Memenuhi Syarat Ujian Sidang Sarjana Ekonomi Pada Program Studi Manajemen

Universitas Pendidikan Indonesia

INDRA AYU OKTAVIANA 0900798

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

i

ABSTRAK

Indra Ayu Oktaviana. 0900798. Pengaruh Likuiditas terhadap Profitabilitas pada PT Bank Bumi Arta Tbk. Dosen Pembimbing : Prof. Dr. H. Dadang Sadeli, M.Si., dan Budhi Pamungkas Gautama, SE. M.Sc.

Kinerja suatu bank ditentukan oleh seberapa baiknya suatu bank dalam mengelola kegiatan usahanya. Pengelolaan usaha yang baik tentu akan menghasilkan tingkat profitabilitas yang lebih optimal.

Penelitian ini dilatarbelakangi karena tingkat profitabilitas yang diukur dengan return on asset (ROA) pada PT Bank Bumi Arta Tbk selalu berada dibawah standar Bank Indonesia, dan juga untuk mengetahui gambaran pengaruh likuiditas yang diukur dengan loan to deposit ratio (LDR) terhadap profitabilitas yang diukur dengan return on asset (ROA) pada PT Bank Bumi Arta Tbk, secara parsial.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif, kemudian analisis statistik menggunakan statistik deskriptif, uji asumsi klasik, koefisien korelasi product moment, regresi linear sederhana, koefisien determinasi, dan untuk uji hipotesis menggunakan uji T. Data yang digunakan adalah data sekunder yaitu laporan keuangan triwulan Bank Bumi Arta selama tahun 2008 – 2012.

Hasil uji hipotesis parsial dengan uji T menunjukkan bahwa likuiditas (LDR) mempunyai pengaruh yang positif dan signifikan terhadap profitabilitas (ROA). Kemampuan prediksi variabel likuiditas terhadap ROA adalah 47,8%, sedangkan sisanya 52,2% dijelaskan oleh variabel lainnya yang tidak diteliti pada penelitian ini.

Kata kunci: Likuiditas, Profitabilitas, Loan to Deposit Ratio (LDR), dan Return

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

ii

ABSTRACT

Indra Ayu Oktaviana. 0900798. The Influence of Liquidity towards Profitability at PT Bank Bumi Arta Tbk. Under guidance of : Prof. Dr. H. Dadang Sadeli, M.Si, and Budhi Pamungkas Gautama, SE. M.Sc.

The performance of a bank is determined by how well a bank manage it’s business activities. Good business management will produce more optimal profitability for the bank.

This research was conducted because of probability level at PT Bank Bumi Arta Tbk continuos under Bank Indonesia’s standarization, and also to know the influence of liquidity that measured by loan to deposit ratio (LDR) toward profitability that measured by return on asset (ROA) at PT Bank Bumi Arta Tbk, as partially.

The methods used in this research is descriptive method and verificative method. Statistic analysis methods used in this research are descriptive statistics, performed classical assumption, correlation product moment coefficient, linear regression, determination coefficient, and for hypothesis testing used T test. The data that used are quarterly financial statements of Bank Bumi Arta during 2008 – 2012.

The results of partially hypothesis test by T test shows that liquidity (LDR) have positive and significant influence toward profitability. Predictive capability of the liquidity variable toward profitability is 47,8%, while the remaining 52,2% influenced by other variables not included in the research model.

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

vii

1.2. Identifikasi Masalah ... 13

1.3. Rumusan Masalah ... 15

1.4. Tujuan Penelitian ... 15

1.5. Kegunaan Penelitian ... 15

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1.Kajian Pustaka ... 17

2.1.1. Pengertian Bank ... 17

2.1.2. Asas, Fungsi dan Tujuan Perbankan ... 18

2.1.3. Jenis-jenis Bank... 19

2.1.4. Sumber Dana Bank... 22

2.1.5. Kinerja Keuangan Bank ... 26

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

viii

2.1.6.1 Pengertian Likuiditas Perbankan ... 28

2.1.6.2 Alat Ukur Tingkat Likuiditas (Rasio Likuiditas) ... 29

2.1.7. Loan to Deposit Ratio (LDR) ... 31

2.1.7.1. Pengertian LDR……… ... 31

2.1.7.2. Unsur-unsur Loan to Deposit Ratio……… ... 33

2.1.8. Profitabilitas Bank ... 34

2.1.8.1. Pengertian Profitabilitas Perbankan……… ... 34

2.1.9. Return On Asset (ROA)... 38

2.1.9.1. Pengertian ROA……… ... 38

2.1.10. Pengaruh Loan to Deposit Ratio (LDR) terhadap ROA ... 39

2.2.Penelitian Terdahulu ... 41

2.3.Kerangka Pemikiran ... 44

2.4.Paradigma Penelitian ... 48

2.5.Hipotesis ... 48

BAB III OBJEK DAN METODE PENELITIAN 3.1.Objek Penelitian ... 49

3.2.Metode Penelitian dan Desain Penelitian... 49

3.2.1. Metode Penelitian ... 49

3.2.2. Desain Penelitian ... 51

3.3.Operasionalisasi Variabel ... 52

3.4.Sumber dan Teknik Pengumpulan Data ... 53

3.4.1. Sumber Data ... 53

3.4.2. Teknik Pengumpulan Data ... 54

3.5.Populasi dan Sampel ... 55

3.5.1. Populasi ... 55

3.5.2. Sampel ... 55

3.6. Rancangan Analisis Data dan Uji Hipotesis ... 56

3.6.1. Rancangan Analisis Data ... 56

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

ix

3.6.3. Analisis Statistik ... 57

3.6.3.1. Uji Asumsi Klasik ... 58

3.6.3.2. Koefisien Korelasi Product Moment ... 60

3.6.3.3. Analisis Regresi Linear Sederhana ... 61

3.6.3.4. Koefisien Determinasi ... 62

3.6.4. Uji Hipotesis…. ... ………..62

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1.Hasil Penelitian ... 64

4.1.1. Gambaran Umum PT Bank Bumi Arta Tbk... 64

4.1.1.1. Profil PT Bank Bumi Arta Tbk ... 64

4.1.1.2. Produk dan Layanan Bank Bumi Arta ... 66

4.1.2. Hasil Analisis Deskriptif ... 67

4.1.2.1. Deskripsi Likuiditas pada PT Bank Bumi Arta Tbk ... 67

4.1.2.2. Deskripsi Profitabilitas pada PT Bank Bumi Arta Tbk ... 73

4.1.3. Analisis Data Statistik ... 77

4.1.3.1. Analisis Statistik Deskriptif ... 78

4.1.3.2. Uji Asumsi Klasik ... 79

4.1.3.3. Analisis Koefisien Korelasi Product Moment... 83

4.1.3.4. Analisis Regresi Linear Sederhana ... 85

4.1.3.5. Analisis Koefisien Determinasi ... 86

4.1.3.6. Uji Hipotesis ... 87

4.1.3.6.1. Uji t (Uji Parsial) ... 87

4.2.Pembahasan ... 88

4.2.1. Gambaran Likuiditas (LDR) pada PT Bank Bumi Arta Tbk ... 88

4.2.2. Gambaran Profitabilitas (ROA) pada PT Bank Bumi Arta Tbk ... 89

4.2.3. Pengaruh Likuiditas (LDR) terhadap Profitabilitas (ROA) pada PT Bank Bumi Arta Tbk ... 90

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

x

4.3.1 Pengaruh Likuiditas (LDR) terhadap Profitabilitas (ROA) pada PT

Bank Bumi Arta Tbk ... 91

BAB V KESIMPULAN DAN SARAN

5.1.Kesimpulan ... 94

5.2.Saran ... 96

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

xi

DAFTAR TABEL

Tabel 1.1. Perkembangan Kinerja Bank Umum Swasta Nasional Devisa ... 3

Tabel 1.2. Perbandingan ROA pada Bank Bumi Arta Tbk dengan Rata-rata Industri Perbankan Indonesia Tahun 2008 - 2012 ... 6

Tabel 1.3. Perubahan ROA Bank Bumi Arta Tbk Tahun 2008 - 2012. ... 8

Tabel 1.4. Perubahan LDR Bank Bumi Arta Tbk Tahun 2008 - 2012 ... 11

Tabel 3.1. Operasionalisasi Variabel Penelitian ... 53

Tabel 3.2. Nilai Koefisien Korelasi... 61

Tabel 4.1. Perubahan LDR Bank Bumi Arta Tahun 2008 - 2012. ... 69

Tabel 4.2. Perubahan ROA Bank Bumi Arta Tahun 2008 - 2012 ... 74

Tabel 4.3. Desciptive Statistics ... 78

Tabel 4.4. Hasil Uji Multikolinearitas ... 81

Tabel 4.5. Hasil Uji Autokorelasi ... 82

Tabel 4.6. Hasil Uji Korelasi Product Moment... 84

Tabel 4.7. Tabel Koefisien Regresi ... 85

Tabel 4.8. Hasil Koefisien Determinasi ... 86

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

xii

DAFTAR GAMBAR

Gambar 2.1. Kerangka Pemikiran ... 47

Gambar 2.2. Paradigma Penelitian ... 48

Gambar 4.1. Hasil Uji Normalitas Data ... 80

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

xiii

DAFTAR GRAFIK

Grafik 1.1. Perbandingan ROA pada Bank Bumi Arta Tbk dengan Rata-rata

Industri Perbankan Indonesia Tahun 2008 - 2012 ... 7

Grafik 1.2. Perubahan ROA pada Bank Bumi Arta Tbk Tahun 2008 - 2012... 9

Grafik 1.3. Perubahan LDR pada Bank Bumi Arta Tbk Tahun 2008 - 2012 ... 11

Grafik 4.1. Perubahan LDR pada Bank Bumi Arta Tbk Tahun 2008 - 2012 ... 72

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

xiv

DAFTAR LAMPIRAN

Lampiran 1 Data Administrasi Lampiran 2 Data Penelitian

Lampiran 3 Hasil Output Uji SPSS

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

1

BAB I PENDAHULUAN

1.1 Latar Belakang

Perkembangan dunia perbankan yang sangat pesat disertai dengan tingkat

komplektisitas yang tinggi dapat mempengaruhi kinerja suatu bank. Komplektisitas

yang tinggi dapat meningkatkan resiko yang akan dihadapi oleh bank-bank yang ada

di Indonesia. Komplektisitas yang sering menjadi permasalahan dalam dunia

perbankan antara lain disebabkan oleh depresiasi rupiah, serta peningkatan suku

bunga Sertifikat Bank Indonesia (SBI) sehingga dapat menyebabkan meningkatnya

kredit bermasalah. Hal ini dipicu karena lemahnya kondisi internal bank seperti

lemahnya kinerja manajemen bank, serta lemahnya bank dalam mengidentifikasi

resiko-resiko yang akan dihadapi sehingga menyebabkan kinerja bank menurun.

Bank merupakan suatu lembaga yang berperan sebagai perantara keuangan

(financial intermediary) antara pihak-pihak yang memiliki dana (surplus unit) dengan

pihak-pihak yang memerlukan dana (defisit unit) serta sebagai lembaga yang

berfungsi memperlancar aliran lalu lintas pembayaran. Bank juga mempunyai peran

sebagai pelaksana kebijakan moneter dan pencapaian stabilitas sistem keuangan,

sehingga diperlukan perbankan yang sehat, transparan dan dapat

dipertanggungjawabkan. (Booklet Perbankan Indonesia 2009)

Krisis ekonomi yang melanda di Indonesia berawal pada pertengahan tahun

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

bank-bank mengalami kebangkrutan. Krisis moneter mengakibatkan banyak bank

yang mengalami kredit macet. Hal tersebut tentu akan mempengaruhi iklim investasi

pasar modal dibidang perbankan baik secara langsung maupun tidak langsung.

Menurut Ali (2006), penyebab terjadinya krisis ekonomi di Indonesia bukan dari

lemahnya fundamental ekonomi, tetapi karena merosotnya nilai tukar rupiah terhadap

dollar Amerika. (www.sliazor.wordpress.com - 05 Februari 2013)

Secara tidak langsung krisis yang terjadi pada tahun 1997 tentu akan

berpengaruh terhadap kondisi perbankan di Indonesia, karena bagaimanapun juga

pondasi ekonomi dunia masih didominasi oleh negara Amerika. Kondisi perbankan di

Indonesia pada tahun 2008-2012 merupakan periode yang penuh dinamika bagi

industri perbankan nasional, dimana pada tahun tersebut kinerja perbankan bergerak

secara fluktuatif. Kondisi perbankan yang fluktuatif ini membuat bank sentral

mengambil kebijakan untuk menaikkan suku bunga. Sehingga industri perbankan

Indonesia ikut menaikkan suku bunganya untuk menyeimbangkan pendapatan.

Pengalaman dari krisis ekonomi tersebut telah membuat sektor perbankan pada

akhirnya harus menumbuhkan kembali citra perbankan dan kepercayaan masyarakat

terhadap sektor perbankan, sehingga industri perbankan dapat tetap bertahan dalam

menjalankan kegiatan operasionalnya pada kondisi ekonomi dimasa yang akan

datang.

Walaupun industri perbankan Indonesia dapat bertahan terhadap resiko dari

3

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

diperhatikan dan dijaga agar tetap memenuhi standar yang telah di tetapkan agar tidak

mempengaruhi stabilitas ekonomi Indonesia. Dalam rangka menjaga stabilitas dan

memperbaiki permasalahan industri perbankan secara nasional, maka pada tanggal 09

Januari 2004 pemerintah melalui Bank Indonesia telah meluncurkan regulasi

Arsitektur Perbankan Indonesia (API) yang merupakan suatu kerangka dasar sistem

perbankan Indonesia yang bersifat menyeluruh, dimana arah kebijakan

pengembangan industrinya yaitu untuk rentang waktu lima sampai sepuluh tahun ke

depan. Dalam API arah dan kebijakan pengembangan industri dimasa datang

dilandasi oleh visi mencapai suatu sistem perbankan yang sehat, kuat dan efisien guna

menciptakan kestabilan sistem keuangan dalam rangka membantu pertumbuhan

ekonomi nasional. (www.bi.go.id - 05 Februari 2013)

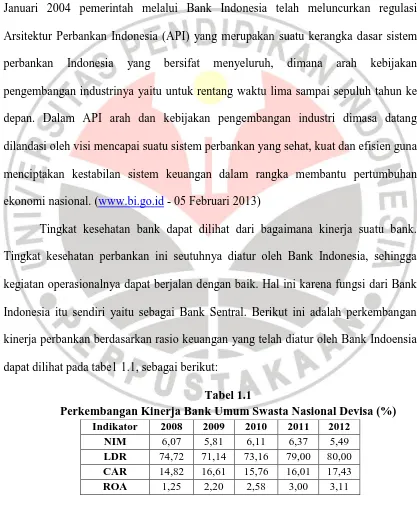

Tingkat kesehatan bank dapat dilihat dari bagaimana kinerja suatu bank.

Tingkat kesehatan perbankan ini seutuhnya diatur oleh Bank Indonesia, sehingga

kegiatan operasionalnya dapat berjalan dengan baik. Hal ini karena fungsi dari Bank

Indonesia itu sendiri yaitu sebagai Bank Sentral. Berikut ini adalah perkembangan

kinerja perbankan berdasarkan rasio keuangan yang telah diatur oleh Bank Indoensia

dapat dilihat pada tabe1 1.1, sebagai berikut:

Tabel 1.1

Perkembangan Kinerja Bank Umum Swasta Nasional Devisa (%) Indikator 2008 2009 2010 2011 2012

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

Sumber : Statistik Perbankan Indonesia Edisi Desember 2012 (data diolah)

Melalui tabel 1.1 kita dapat melihat beberapa faktor penilaian perkembangan

kinerja perbankan Indonesia yaitu Net Interest Margin (NIM), Loan to Deposit Ratio

(LDR), Capital Adequacy Ratio (CAR), dan Return on Asset (ROA). Salah satu

indikator kinerja keuangan bank adalah return on asset (ROA), merupakan indikator

yang menunjukkan tingkat profitabilitas bank. Pada tabel 1.1 kondisi ROA dari tahun

2008 hingga 2012 secara keseluruhan mengalami kenaikan. Dimana pada tahun 2008

rasio ROA berada pada besaran 1,25%, lalu pada tahun 2009 mengalami kenaikan

yang menempatkan ROA berada pada besaran 2,20%. Kenaikan rasio ROA terus

berlangsung hingga tahun 2012 yang menempatkan ROA pada besaran 2,58% untuk

tahun 2010, 3,00% untuk tahun 2011 dan 3,11% untuk tahun 2012.

Dari data yang diperoleh Statistik Perbankan Indonesia edisi Desember 2012

dapat disimpulkan bahwa kondisi perbankan Indonesia berada dalam kondisi yang

sehat.

Perusahaan perbankan yang ada di Indonesia meliputi bank persero, bank

devisa, bank non devisa, bank pembangunan daerah, bank campuran, dan bank asing.

Bank yang digunakan dalam penelitian adalah Bank Devisa, yaitu bank yang

berstatus devisa yang dapat melaksanakan transaksi ke luar negeri atau bank yang

dapat melakukan kegiatan usaha perbankan dalam valuta asing, misalnya transfer ke

luar negeri, jual beli valuta asing, travelers cheque, serta transaksi luar negeri lainnya.

Pengertian devisa dapat dikategorikan secara fisik dan non fisik. Secara fisik devisa

5

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

sedangkan secara non fisik adalah saldo dalam bentuk valuta asing pada Bank

Indonesia. Bank devisa yang terdapat di Indonesia berjumlah 33 bank, salah satunya

yaitu Bank Bumi Arta Tbk. (www.tiosijimbo.wordpress.com - 05 Februari 2013)

Untuk mengukur kinerja suatu perbankan diperlukan laporan kinerja

keuangan, salah satu pengukur kinerja keuangan perbankan yaitu dengan melihat

tingkat profitabilitasnya. Profitabilitas adalah suatu kemampuan bank untuk

menghasilkan atau memperoleh laba secara efektif dan efisien. Kegunaan dari

profitabilitas ini biasanya digunakan oleh investor dalam menanamkan modalnya

untuk berinvestasi, nasabah dalam melihat kesehatan bank untuk menanamkan

(menabung) dananya dan Bank Indonesia sebagai regulator dalam melihat kinerja

operasional bank. Profitabilitas juga penting bagi suatu bank, dimana profitabilitas ini

digunakan untuk melihat perkembangan bank dalam hal memperoleh laba. Kinerja

manajemen yang tidak efektif dan terorganisir tentu akan mengakibatkan tingkat

profitabilitas yang diperoleh rendah. Bank Bumi Arta merupakan salah satu contoh

bank devisa yang memiliki tingkat profitabilitas rendah, dengan alasan karena

profitabilitas yang diperoleh Bank Bumi Arta masih berada dibawah standar rata-rata

Industri Perbankan Indonesia yang diperoleh dari Statistik Perbankan Indonesia.

Berikut adalah perbandingan rasio keuangan antara Bank Bumi Arta dengan standar

rata-rata Industri Perbankan Indonesia bila dilihat dari tingkat profitabilitasnya,

indikator profitabilitas yang digunakan adalah Return On Asset (ROA), sebagai

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

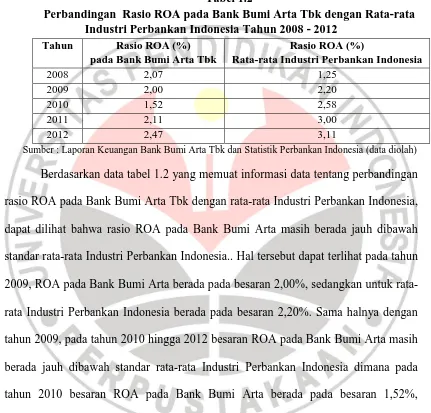

Universitas Pendidikan Indonesia | repository.upi.edu Tabel 1.2

Perbandingan Rasio ROA pada Bank Bumi Arta Tbk dengan Rata-rata Industri Perbankan Indonesia Tahun 2008 - 2012

Tahun Rasio ROA (%) pada Bank Bumi Arta Tbk

Rasio ROA (%)

Sumber : Laporan Keuangan Bank Bumi Arta Tbk dan Statistik Perbankan Indonesia (data diolah)

Berdasarkan data tabel 1.2 yang memuat informasi data tentang perbandingan

rasio ROA pada Bank Bumi Arta Tbk dengan rata-rata Industri Perbankan Indonesia,

dapat dilihat bahwa rasio ROA pada Bank Bumi Arta masih berada jauh dibawah

standar rata-rata Industri Perbankan Indonesia.. Hal tersebut dapat terlihat pada tahun

2009, ROA pada Bank Bumi Arta berada pada besaran 2,00%, sedangkan untuk

rata-rata Industri Perbankan Indonesia berada pada besaran 2,20%. Sama halnya dengan

tahun 2009, pada tahun 2010 hingga 2012 besaran ROA pada Bank Bumi Arta masih

berada jauh dibawah standar rata-rata Industri Perbankan Indonesia dimana pada

tahun 2010 besaran ROA pada Bank Bumi Arta berada pada besaran 1,52%,

sedangkan pada standar rata-rata Industri Perbankan Indonesia 2,58%. Pada tahun

2011 hingga 2012 besaran ROA yang diperoleh Bank Bumi Arta sebesar 2,11% dan

2,47%, sedangkan untuk rata-rata Industri Perbankan Indonesia berada pada besaran

7

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

Berikut adalah perbandingan rasio ROA pada Bank Bumi Arta dengan

rata-rata Industri Perbankan Indonesia bila disajikan dalam bentuk grafik, sebagai berikut:

Sumber : Laporan Keuangan Bank Bumi Arta Tbk dan Statistik Perbankan Indonesia

Grafik 1.1

Perbandingan ROA pada Bank Bumi Arta Tbk dengan Rata-rata Industri Perbankan Indonesia Tahun 2008-2012

Profitabilitas adalah kemampuan suatu bank untuk menghasilkan atau

memperoleh laba berdasarkan investasi yang dilakukannya (Komaruddin

Sastradiopera, 2001: 274).

Salah satu indikator penilaian pada profitabilitas bank adalah Return on Asset

(ROA). Menurut Malayu Hasibuan (2009: 100), return on asset (ROA) adalah

perbandingan (rasio) laba sebelum pajak selama 12 bulan terakhir terhadap rata-rata

volume usaha dalam periode yang sama. Semakin besar ROA, maka semakin besar

pula keuntungan yang akan didapat oleh sebuah bank sehingga kondisi bermasalah

yang akan dihadapi pun semakin kecil.

Bank Bumi Arta Tbk berdiri pada tanggal 03 Maret 1967. Pada tanggal 18

September 1976, Bank Bumi Arta mendapat izin dari Menteri Keuangan Republik

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

Penggabungan usaha tersebut bertujuan untuk memperkuat struktur permodalan,

manajemen bank, dan memperluas jaringan operasional bank. Bank Bumi Arta Tbk

merupakan salah satu bank yang diindikasikan sebagai bank yang kurang sehat

karena memiliki tingkat profitabilitas yang diukur dengan rasio ROA sebesar 2,47%

pada tahun 2012. Besaran rasio tersebut masih berada dibawah standar rata-rata

Industri yang telah ditentukan oleh Bank Indonesia yaitu 3,11%. Berikut adalah

perubahan rasio ROA dari tahun 2008-2012 berdasarkan laporan keuangan Bank

Bumi Arta Tbk adalah sebagai berikut:

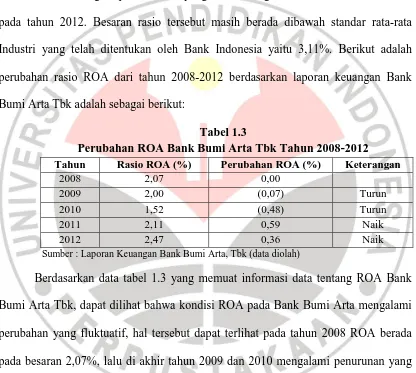

Tabel 1.3

Perubahan ROA Bank Bumi Arta Tbk Tahun 2008-2012 Tahun Rasio ROA (%) Perubahan ROA (%) Keterangan

2008 2,07 0,00

2009 2,00 (0,07) Turun

2010 1,52 (0,48) Turun

2011 2,11 0,59 Naik

2012 2,47 0,36 Naik

Sumber : Laporan Keuangan Bank Bumi Arta, Tbk (data diolah)

Berdasarkan data tabel 1.3 yang memuat informasi data tentang ROA Bank

Bumi Arta Tbk, dapat dilihat bahwa kondisi ROA pada Bank Bumi Arta mengalami

perubahan yang fluktuatif, hal tersebut dapat terlihat pada tahun 2008 ROA berada

pada besaran 2,07%, lalu di akhir tahun 2009 dan 2010 mengalami penurunan yang

menempatkan ROA berada pada besaran 2,00% untuk tahun 2009 dan 1,52% untuk

tahun 2010. Pada tahun 2011 dan 2012 rasio ROA mengalami kenaikan dari tahun

sebelumnya yang menempatkan ROA berada pada besaran 2,11% untuk tahun 2011

9

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

yang masih berada dibawah standar rata-rata industri Perbankan Indonesia, maka

dapat dikatakan bahwa Bank Bumi Arta Tbk belum dapat memaksimalkan usahanya

dalam meningkatkan profitabilitas.

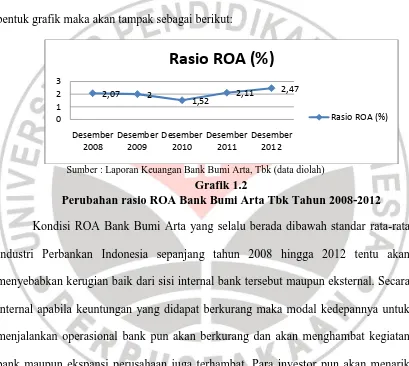

Berikut adalah perubahan rasio ROA Bank Bumi Arta bila disajikan dalam

bentuk grafik maka akan tampak sebagai berikut:

Sumber : Laporan Keuangan Bank Bumi Arta, Tbk (data diolah)

Grafik 1.2

Perubahan rasio ROA Bank Bumi Arta Tbk Tahun 2008-2012

Kondisi ROA Bank Bumi Arta yang selalu berada dibawah standar rata-rata

Industri Perbankan Indonesia sepanjang tahun 2008 hingga 2012 tentu akan

menyebabkan kerugian baik dari sisi internal bank tersebut maupun eksternal. Secara

internal apabila keuntungan yang didapat berkurang maka modal kedepannya untuk

menjalankan operasional bank pun akan berkurang dan akan menghambat kegiatan

bank maupun ekspansi perusahaan juga terhambat. Para investor pun akan menarik

sahamnya apabila melihat kinerja perusahaan kurang baik dengan begitu nilai

perusahaan akan turun. Secara eksternal menurunnya tingkat kepercayaan masyarakat

terhadap bank yang disusul oleh loyalitas pemilik dana akan berkurang.

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

Faktor yang diindikasikan mempengaruhi tingkat profitabilitas suatu bank

adalah tingkat likuiditasnya. Menurut Kasmir (2002: 272), likuiditas merupakan

kemampuan suatu bank untuk memenuhi kewajiban keuangannya dalam jangka

pendek. Alat ukur untuk mengukur likuiditas bank terdiri dari cash ratio (CR),

reserve requirement (RR), loan to deposit ratio (LDR) dan loan to asset ratio (LAR).

Alat ukur likuiditas yang digunakan dalam penelitian ini adalah loan to deposit ratio

(LDR).

Loan to deposit ratio (LDR) adalah rasio untuk mengukur komposisi jumlah

kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal

sendiri yang digunakan (Kasmir, 2002: 272). Ketentuan Bank Indonesia tentang loan

to deposit ratio (LDR) yaitu berada diantara rasio 80% hingga 110%.

Menurut Lukman Dendawijaya (2005:58), menjelaskan bahwa salah satu

ketentuan perbankan yang sangat berpengaruh terhadap keberanian para eksekutif

perbankan untuk memperbesar volume kreditnya dalam rangka mengejar

profitabilitas yang tinggi adalah loan to deposit ratio (LDR). Maka loan to deposit

ratio (LDR) sebagai tolak ukur bank untuk memperbesar volume kredit untuk

mencapai profit yang tinggi.

Berikut ini adalah data loan to deposit ratio (LDR) selama tahun 2008-2012

yang terdapat pada Bank Bumi Arta Tbk, yang bersumber dari Laporan Keuangan

11

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

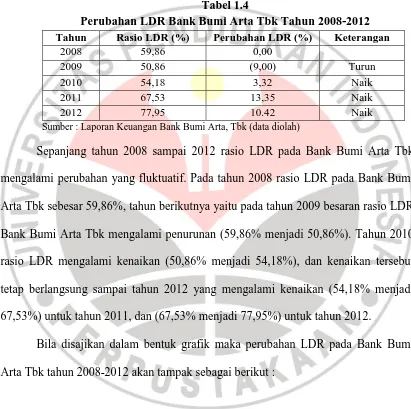

Universitas Pendidikan Indonesia | repository.upi.edu Tabel 1.4

Perubahan LDR Bank Bumi Arta Tbk Tahun 2008-2012 Tahun Rasio LDR (%) Perubahan LDR (%) Keterangan

2008 59,86 0,00

2009 50,86 (9,00) Turun

2010 54,18 3,32 Naik

2011 67,53 13,35 Naik

2012 77,95 10.42 Naik

Sumber : Laporan Keuangan Bank Bumi Arta, Tbk (data diolah)

Sepanjang tahun 2008 sampai 2012 rasio LDR pada Bank Bumi Arta Tbk

mengalami perubahan yang fluktuatif. Pada tahun 2008 rasio LDR pada Bank Bumi

Arta Tbk sebesar 59,86%, tahun berikutnya yaitu pada tahun 2009 besaran rasio LDR

Bank Bumi Arta Tbk mengalami penurunan (59,86% menjadi 50,86%). Tahun 2010

rasio LDR mengalami kenaikan (50,86% menjadi 54,18%), dan kenaikan tersebut

tetap berlangsung sampai tahun 2012 yang mengalami kenaikan (54,18% menjadi

67,53%) untuk tahun 2011, dan (67,53% menjadi 77,95%) untuk tahun 2012.

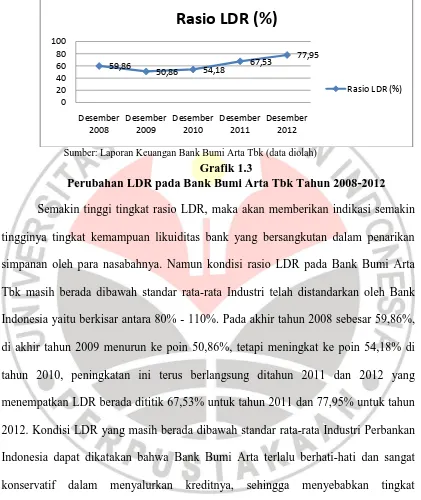

Bila disajikan dalam bentuk grafik maka perubahan LDR pada Bank Bumi

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

Sumber: Laporan Keuangan Bank Bumi Arta Tbk (data diolah)

Grafik 1.3

Perubahan LDR pada Bank Bumi Arta Tbk Tahun 2008-2012

Semakin tinggi tingkat rasio LDR, maka akan memberikan indikasi semakin

tingginya tingkat kemampuan likuiditas bank yang bersangkutan dalam penarikan

simpanan oleh para nasabahnya. Namun kondisi rasio LDR pada Bank Bumi Arta

Tbk masih berada dibawah standar rata-rata Industri telah distandarkan oleh Bank

Indonesia yaitu berkisar antara 80% - 110%. Pada akhir tahun 2008 sebesar 59,86%,

di akhir tahun 2009 menurun ke poin 50,86%, tetapi meningkat ke poin 54,18% di

tahun 2010, peningkatan ini terus berlangsung ditahun 2011 dan 2012 yang

menempatkan LDR berada dititik 67,53% untuk tahun 2011 dan 77,95% untuk tahun

2012. Kondisi LDR yang masih berada dibawah standar rata-rata Industri Perbankan

Indonesia dapat dikatakan bahwa Bank Bumi Arta terlalu berhati-hati dan sangat

konservatif dalam menyalurkan kreditnya, sehingga menyebabkan tingkat

profitabilitas yang diperoleh kurang optimal. Pengelolaan kredit yang baik akan

membuat bank mampu meningkatkan tingkat profitabilitasnya. Semakin tinggi nilai

13

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

Berangkat dari fenomena ROA Bank Bumi Arta Tbk yang masih jauh berada

dibawah standar Bank Indonesia, dan faktor yang mempengaruhi seperti likuiditas

yang diukur dengan menggunakan LDR, maka penulis tertarik untuk mengambil

judul penelitian “PENGARUH LIKUIDITAS TERHADAP PROFITABILITAS PADA PT BANK BUMI ARTA TBK”.

1.2 Identifikasi Masalah

Kegiatan bank dalam perekonomian nasional adalah menghimpun dana dan

menyalurkannya kembali kepada pihak yang membutuhkan dana. Dalam

perekonomian nasional, perkembangan perbankan diikuti dengan stabilitas

perekonomian makro. Berbagai macam tantangan yang dihadapi perbankan dapat

dihindari dengan melakukan pengelolaan yang baik dalam hal internal maupun

eksternal bank, hal tersebut dilakukan agar kinerja bank meningkat dan bank akan

memperoleh laba yang optimal.

Dari semua perbankan yang terdaftar dalam Bursa Efek Indonesia, salah satu

bank yang memiliki tingkat profitabilitas yang masih berada dibawah standar

rata-rata Industri Perbankan Indonesia adalah Bank Bumi Arta. Bank Bumi Arta

merupakan salah satu bank devisa yang memiliki tingkat profitabilitas rendah.

Perkembangan profitabilitas pada bank ini tiap tahunnya mengalami perubahan yang

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

kinerja bank dalam memperoleh laba tidak berjalan secara efektif dan efisien

terutama dalam pengelolaan dana baik dana yang masuk dalam bentuk dana pihak

ketiga (DPK) maupun dana yang keluar dalam bentuk penyaluran kredit, sehingga

bank tidak optimal dalam menghasilkan laba.

Ukuran kinerja keuangan suatu bank salah satunya dapat dilihat dari seberapa

besar kemampuan bank dalam memperoleh profit (laba). Profitabilitas adalah

kemampuan bank dalam memperoleh laba berdasarkan investasi yang dilakukannya

(Komaruddin Sastradipoera, 2001: 274). Profitabilitas bank dapat diukur dengan rasio

return on asset (ROA). Return On asset (ROA) merupakan perbandingan (rasio) laba

sebelum pajak selama 12 bulan terakhir terhadap rata-rata volume usaha dalam

periode yang sama (Malayu Hasibuan, 2009: 100). Kondisi ROA yang terjadi pada

Bank Bumi Arta sepanjang tahun 2008-2012 mengalami perubahan yang fluktuatif,

dan masih berada dibawah standar ketentuan Bank Indonesia. Kondisi ROA yang

masih berada dibawah standar rata-rata industri tentu akan berdampak pada tingkat

profitabilitas yang akan diperoleh bank tersebut.

Untuk mendapatkan profitabilitas yang tinggi, bank harus dapat mengelola

aktiva produktifnya dengan baik agar dapat memperoleh pendapatan yang maksimal.

Salah satu faktor yang berpengaruh terhadap profitabilitas yaitu likuiditas. Likuiditas

adalah kemampuan suatu bank untuk memenuhi kewajiban keuangannya dalam

jangka pendek (Kasmir, 2002: 272). Alat ukur yang digunakan dalam likuiditas ini

15

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

Menurut Kasmir (2002:272), loan to deposit ratio adalah rasio untuk

mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana

masyarakat dan modal sendiri yang digunakan. Pengelolaan LDR yang baik, tentunya

akan dapat memberikan keuntungan tersendiri bagi pihak bank, dimana LDR harus

berada pada tingkat yang ideal sesuai dengan standar ketetapan Bank Indonesia yaitu

sebesar 80%-110%.

Menurut Lukman Dendawijaya (2005:58), menjelaskan bahwa salah satu

ketentuan perbankan yang sangat berpengaruh terhadap keberanian para eksekutif

perbankan untuk memperbesar volume kreditnya dalam rangka mengejar

profitabilitas yang tinggi adalah loan to deposit ratio (LDR). Maka loan to deposit

ratio (LDR) sebagai tolak ukur bank untuk memperbesar volume kredit untuk

mencapai profit yang tinggi.

1.3 Rumusan Masalah

Berdasarkan uraian latar belakang yang telah penulis sampaikan sebelumnya,

maka dapat dibuat rumusan masalah sebagai berikut:

1. Bagaimana gambaran likuiditas pada Bank Bumi Arta Tbk?

2. Bagaimana gambaran profitabilitas pada Bank Bumi Arta Tbk?

3. Bagaimana pengaruh likuiditas terhadap profitabilitas pada Bank Bumi

Arta Tbk?

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

Adapun tujuan dari penelitian ini adalah untuk mengetahui :

1. Gambaran likuiditas pada Bank Bumi Arta Tbk.

2. Gambaran profitabilitas pada Bank Bumi Arta Tbk.

3. Pengaruh likuiditas terhadap profitabilitas pada Bank Bumi Arta Tbk.

1.5 Kegunaan Penelitian

Adapun kegunaan dari penelitian ini adalah :

1. Kegunaan Teoritis

Penelitian yang dilakukan oleh penulis diharapkan dapat memberikan

kontribusi baru yang berkaitan dengan manajemen keuangan yang berkaitan

dengan perbankan, khususnya tentang bagaimana pengaruh likuiditas terhadap

profitabilitas bank.

2. Kegunaan Praktis

a. Bagi perusahaan, penelitian ini diharapkan dapat membantu

perusahaan untuk melihat pengaruh yang ditimbulkan dari tingkat

likuiditas terhadap profitabilitas bank, dan untuk melihat tingkat

kinerja bank.

17

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

selama ini didapatkan, khususnya mengenai likuiditas dan profitabilias

bank. Juga untuk melihat bagaimana kondisi perbankan yang ada di

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

49

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Dalam penelitian kali ini penulis ingin mengetahui apakah likuiditas yang

diukur dengan menggunakan rasio loan to deposit ratio (LDR) mempengaruhi tingkat

profitabilitas yang diukur dengan menggunakan rasio return on asset (ROA) pada

Bank Bumi Arta Tbk, maka yang menjadi variabel bebas/independent adalah

likuiditas. Sedangkan yang menjadi variabel terikat/dependent dari penelitian ini

adalah profitabilitas dari Bank Bumi Arta Tbk periode tahun 2008-2012.

3.2 Metode Penelitian dan Desain Penelitian 3.2.1 Metode Penelitian

Menurut Sugiyono (2011: 2), metode penelitian adalah cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu. Berdasarkan hal tersebut

terdapat empat kata kunci yang perlu diperhatikan yaitu cara ilmiah, data, tujuan dan

kegunaan. Cara ilmiah berarti kegiatan penelitian tersebut didasarkan pada ciri-ciri

keilmuan, yaitu rasional, empiris dan sistematis. Rasional berarti kegiatan penelitian

tersebut dilakukan dengan cara-cara yang masuk akal. Empiris berarti cara-cara yang

dilakukan dalam penelitian tersebut dapat diamati oleh panca indera manusia,

50

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

digunakan. Sistematis berarti proses yang dilakukan dalam penelitian tersebut

menggunakan langkah-langkah tertentu yang bersifat logis. Setiap penelitian

mempunyai tujuan dan kegunaannya tertentu. Secara umum tujuan penelitian ada tiga

macam yaitu yang bersifat penemuan, pembuktian serta pengembangan. Sedangkan

hasil dari penelitian dapat digunakan untuk memahami, memecahkan serta untuk

mengantisipasi adanya suatu masalah.

Terdapat berbagai metode penelitian yang dapat digunakan dalam sebuah

penelitian, diantaranya yaitu penelitian deskriptif dan verifikatif. Penelitian deskriptif

merupakan penelitian yang dilakukan dengan menggambarkan atau

menginterpretasikan suatu variabel (Sugiyono, 2011: 146). Sedangkan menurut

Suharsimi Arikunto (2006: 8), menyatakan bahwa penelitian verifikatif adalah

penelitian yang dilakukan untuk menguji kebenaran dari suatu hipotesis yang

dilaksanakan melalui pengumpulan data di lapangan.

Dalam penelitian ini, penulis memilih untuk menggunakan kedua metode

tersebut dikarenakan sesuai dengan tujuan penelitian yang dilakukan yaitu untuk

mengetahui bagaimana gambaran likuiditas yang diukur dengan rasio LDR, dan

gambaran profitabilitas yang diukur dengan rasio ROA pada Bank Bumi Arta Tbk.

Sedangkan penelitian verifikatif dalam penelitian ini yaitu untuk mengetahui

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu 3.2.2 Desain Penelitian

Menurut Sugiyono (2011: 22), desain penelitian adalah keseluruhan dari

perencanaan untuk menjawab pertanyaan dan mengantisipasi dari beberapa kesulitan

yang mungkin terjadi selama proses penelitian. Desain penelitian ini digunakan untuk

mengarahkan penelitian yang dilakukan oleh peneliti dimana desain penelitian yang

digunakan harus mendukung dan mengikuti metode penelitian yang telah ditetapkan.

Selain itu, desain penelitian juga berguna untuk membantu peneliti dalam

mendapatkan dan menemukan jawaban dan penjelasan dari pertanyaan-pertanyaan

penelitian, serta dapat membantu peneliti dalam memudahkan pelaksanaan penelitian.

Menurut Husein Umar (2005: 62) terdapat 3 jenis penelitian, yaitu:

1. Riset Eksploratif

Riset eksploratif adalah desain riset yang digunakan untuk mengetahui permasalah

dasar yang belum diketahui.

2. Riset Deskriptif

Riset deskriptif adalah desain riset yang digunakan untuk menggambarkan sesuatu.

3. Riset Kausal

Riset kausal adalah desain riset yang digunakan untuk menguji hubungan sebab

akibat.

Penelitian ini menguji tingkat pengaruh variabel bebas terhadap variabel

terikat, serta menjelaskan masing-masing variabel. Maka dari itu, desain penelitian

yang digunakan dalam penelitilian ini bersifat kausal dan deskriptif. Menurut M.Iqbal

52

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

hubungan suatu variabel yang mempengaruhi variabel lainnya, atau dengan kata lain

hubungan terjadi jika variabel bebas mempengaruhi variabel terkait.

3.3 Operasionalisasi Variabel

Menurut Mohammad Nazir (2002: 92), operasionalisasi variabel adalah

“Suatu definisi yang diberikan untuk menspefisiksikan kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur variabel tersebut pada suatu variabel dengan cara memberikan arti, atau variabel

adalah segala sesuatu yang diteliti yang mempunyai variasi nilai”.

Variabel yang digunakan dalam penelitian ini menggunakan dua variabel,

yaitu variabel bebas (independen) dan variabel terikat (dependen). Variabel bebas

(independen) adalah suatu variabel yang keadaannya tidak dipengaruhi oleh

variabel-variabel lainnya. Variabel bebas (independen) dalam penelitian ini adalah likuiditas

(X). Sedangkan variabel terikat (dependen) adalah variabel yang keadaannya

dipengaruhi oleh variabel bebas. Variabel terikat dalam penelitian ini adalah

profitabilitas sebagai variabel (Y).

Variabel-variabel tersebut kemudian dimasukkan dalam suatu model yang

dapat menjelaskan tentang pengaruh LDR terhadap ROA yang dapat terlihat dalam

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

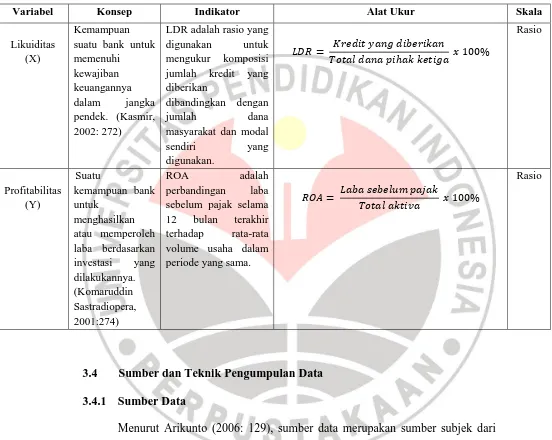

Universitas Pendidikan Indonesia | repository.upi.edu Tabel 3.1

Operasionalisasi Variabel Penelitian

Variabel Konsep Indikator Alat Ukur Skala

Likuiditas

masyarakat dan modal

sendiri yang sebelum pajak selama 12 bulan terakhir

3.4 Sumber dan Teknik Pengumpulan Data 3.4.1 Sumber Data

Menurut Arikunto (2006: 129), sumber data merupakan sumber subjek dari

mana data dapat diperoleh. Jenis sumber data yang digunakan dalam penelitian ini

adalah data sekunder, karena data yang dibutuhkan telah ada sebelumnya. Adapun

54

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

1. Data-data mengenai Bank Bumi Arta Tbk yang meliputi laporan keuangan yang

memuat data tentang neraca aktiva-pasiva dan laporan laba rugi yang diperlukan

untuk menghitung besaran rasio yang akan digunakan, dan profil perusahaan. Data

tersebut dapat diunduh melalui situs internet (www.bankbba.co.id).

2. Statistik Perbankan Indonesia, Booklet Perbankan Indonesia, dan Arsitektur

Perbankan Indonesia. Data yang didapat dari ketiga sumber tersebut adalah

mengenai gambaran terbaru kondisi perekonomian Indonesia yang berdampak

pada kondisi perbankan Indonesia, rasio tingkat pengukuran kesehatan bank pada

industri perbankan Indonesia. Data-data tersebut dapat diunduh melalui situs

internet resmi Bank Indonesia (www.bi.go.id).

3.4.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah,

sebagai berikut :

a. Studi Kepustakaan

Studi kepustakaan adalah teknik memperoleh informasi dari penelitian

terdahulu, menulusuri literature yang ada, kemudian menelaahnya secara

tekun.

b. Laporan Keuangan Publikasi

Merupakan upaya untuk melengkapi data dalam rangka analisa masalah

yang sedang diteliti dengan mencari informasi dari laporan keuangan

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

data dilakukan dengan cara mencari, mengumpulkan, mengklasifikasikan

dan mengolah data-data yang diperlukan terutama pada laporan keuangan

publikasi bank, yang diperoleh dari website Bank Bumi Arta Tbk

(www.bankbba.co.id) dan website Bank Indonesia (www.go.id).

3.5 Populasi dan Sampel 3.5.1 Populasi

Menurut Sugiyono (2011: 80), “Populasi merupakan wilayah generalisasi

yang terdiri atas objek atau subjek yang memiliki kualitas atau karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari, dan kemudian ditarik kesimpulannya”.

Berdasarkan definisi di atas, maka yang termasuk dalam populasi pada

penelitian ini adalah laporan keuangan Bank Bumi Arta Tbk, yaitu neraca dan laporan

laba-rugi.

3.5.2 Sampel

Menurut Sugiyono (2011: 81), sampel merupakan bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut.

Sampel dalam penelitian ini adalah laporan keuangan Bank Bumi Arta Tbk

dari tahun 2008-2012 (triwulan) yang memuat data mengenai LDR dan ROA.

Pengambilan data ini dikarenakan berdasar laporan keuangan pada Bank Bumi Arta

56

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

standar BI, dimana likuiditas diindikasikan menjadi faktor yang mempengaruhi

profitabilitas.

3.6 Rancangan Analisis Data dan Uji Hipotesis 3.6.1 Rancangan Analisis Data

Setelah seluruh data yang dibutuhkan dalam pelaksanaan penelitian

terkumpul, maka langkah selanjutnya adalah membuat rancangan pengolahan analisis

data. Pengolahan data dan analisis data yang dilakukan ini bertujuan untuk

memperoleh data-data yang lebih akurat dan untuk mempermudah peneliti dalam

proses penelitian selanjutnya. Langkah-langkah analisis data yang dilakukan dalam

penelitian ini diantaranya, sebagai berikut :

1. Menyusun kembali data yang diperoleh ke dalam bentuk tabel, kemudian

menyajikan dalam bentuk grafik.

2. Analisis deskriptif likuiditas pada bank yang diteliti dengan terlebih dahulu

menghitung rasio LDR sebagai indikator penilaian likuiditas.

3. Analisis deskriptif profitabilitas pada bank yang diteliti dengan terlebih dahulu

menghitung rasio ROA sebagai indikator penilaian profitabilitas.

4. Analisis statistik untuk mengetahui pengaruh likuiditas terhadap profitabilitas.

3.6.2 Analisis Deskriptif

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

digunakan untuk menganalisis data dengan cara mendeskripsikan atau

menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud

membuat kesimpulan yang berlaku untuk umum atau generalisasi (Sugiyono,

2011:147). Analisis deskriptif yang dilakukan dalam penelitian ini yaitu dengan

memberikan gambaran mengenai kondisi kedua variabel baik dalam bentuk tabel,

grafik, maupun deskripsi. Untuk mendapatkan gambaran tersebut, maka perlu

dilakukan perhitungan untuk rasio-rasio yang menjadi variabel dalam penelitian ini

dengan menggunakan rumus:

1. Loan to Deposit Ratio (LDR)

�� = �

� ℎ � 100%

2. Return On Asset (ROA)

���=

� � 100%

3.6.3 Analisis Statistik

Untuk mengetahui sejauh mana pengaruh yang terjadi akibat perkembangan

likuiditas, dan profitabilitas Bank Bumi Arta, maka analisis yang digunakan adalah

analisis stastistik, yang terdiri atas analisis regresi linear sederhana, uji asumsi klasik,

koefisien korelasi product moment, dan koefisien determinasi serta dilakukan

pengujian secara statistik distribusi t dengan signifikansi 5%. Untuk memudahkan

proses pengujian analisis data, maka penulis menggunakan bantuan SPSS Statistics

58

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu 3.6.3.1Uji Asumsi Klasik

Pengujian model regresi linear sederhana dalam menguji hipotesis harus

menghindari kemungkinan penyimpangan asumsi klasik. Dalam penelitian ini uji

asumsi klasik yang digunakan adalah uji Normalitas, uji Multikolinearitas, uji

Autokorelasi, dan uji Heterokedastisitas.

a. Uji Normalitas Data

Uji normalitas data merupakan salah satu uji persyaratan yang harus dipenuhi

dalam penggunaan analisis stastistik parametik. Apabila data pengamatan tidak

berdistribusi normal maka analisis parametik tidak dapat digunakan karena

statistik dalam analisis parametik diturunkan dari distribusi normal.

Penggunaan stastistik parametris mensyaratkan bahwa setiap data variabel

yang akan dianalisis harus berdistribusi normal (Sugiyono, 2011: 209). Oleh

karena itu, sebelum pengujian hipotesis dilakukan, maka terlebih dahulu akan

dilakukan pengujian normalitas data.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi antara variabel bebas atau tidak (Ghozali, 2001). Model

yang baik seharusnya tidak terjadi korelasi yang tinggi diantara variabel bebas.

Untuk mendeteksi ada atau tidaknya multikolinearitas didalam model regresi dapat

diketahui dari nilai toleransi dan nilai variance inflation factor (VIF). Tolerance

mengukur variabelitas variabel bebas yang terpilih yang tidak dapat dijelaskan

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

tinggi (karena VIF = 1/tolerance) dan menunjukkan adanya kolineraritas yang

tinggi. Nilai cut off yang umum digunakan adalah nilai tolerance 0,10 atau nilai

VIF diatas 10.

c. Uji Autokorelasi

Uji autokorelasi digunakan untuk menguji apakah dalam model regresi linear

ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan t-1

(sebelumnya). Jika terjadi korelasi, maka dinamakan terjadi problem autokorelasi

yang menyebabkan model yang digunakan tidak layak dipakai. Untuk mendeteksi

adanya autokorelasi digunakan nilai Durbin Watson. Berikut adalah kriteria

penggujian dari nilai Durbin Watson, sebagai berikut:

a. Jika nilai DW dibawah 0 sampai 1,5 berarti ada autokorelasi positif.

b. Jika nilai DW diantara 1,5 sampai 2,5 berarti tidak ada autokorelasi.

c. Jika nilai DW diantara 2,5 sampai 4 berarti ada autokorelasi negatif.

d. Uji Heteroskedastisitas

Uji ini digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi

klasik heteroskedastisitas yaitu ketidaksamaan varian dari residual untuk semua

pengamatan pada model regresi. Untuk menguji apakah varian dari residual

homogen digunakan uji spearman, yaitu dengan mengkorelasi masing-masing

variabel bebas terhadap nilai absolut dari residual (error) apabila ada nilai korelasi

dari masing-masing variabel bebas yang signifikan menunjukkan adanya

heteroskedastisitas. Untuk mendeteksi ada atau tidaknya heteroskedastisitas dapat

60

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

residualnya (SDRESID). Jika tidak ada pola yang jelas, serta titik-titik menyebar

diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas

(Ghozali 2001:69).

3.6.3.2Koefisien Korelasi Product Moment

Analisis korelasi Product Moment merupakan analisis yang berguna untuk

mencari hubungan antara kedua variabel yang diteliti. Hubungan dua variabel terdiri

atas dua macam yaitu hubungan yang positif dan hubungan yang negatif. Ukuran

yang dipakai untuk mengetahui kuat atau tidaknya suatu hubungan antara variabel

independen dan variabel dependen disebut koefisien korelasi (r). Berikut adalah

rumus dari koefisien korelasi:

r

= Σ − (Σ )(Σ )Σ 2 − Σ 2 { Σ 2 − Σ 2}

Keterangan :

r = Koefisien korelasi Product Moment

x = Variabel bebas

y = Variabel terikat

Nilai yang didapat dari perhitungan r kemudian dibandingkan dengan

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu Tabel 3.2

Nilai Koefisien Korelasi

Koefisien Korelasi Tingkat Hubungan 0,80 – 1,00

Sumber : Riduwan (2004: 136)

3.6.3.3Analisis Regresi Linear Sederhana

Analisis regresi linear sederhana merupakan hubungan antara satu variabel

independen (X) dengan variabel dependen (Y). Analisis ini bertujuan untuk

mengetahui arah hubungan antara variabel independen dengan variabel dependen

apakah positif atau negatif, dan untuk memprediksi berubahnya variabel dependen

(Y) bila variabel independen (Y) diubah.

Berikut adalah bentuk persamaan regresi linear sederhana:

Y = a + bX

Keterangan:

Y = Profitabilitas (ROA)

a = Bilangan konstanta

b = Koefisien regresi

62

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu 3.6.3.4Koefisien Determinasi

Koefisien determinasi berguna untuk mengetahui seberapa besar kontribusi

dari likuiditas (X) terhadap profitabilitas (Y). Koefisien determinasi ini biasa

disingkat dengan KD. Berikut adalah rumus dari koefisien determinasi, sebagai

berikut:

KD =

r

2 x 100%Keterangan:

KD = Nilai koefisien determinasi

r

= Nilai koefisien korelasi3.6.4 Uji Hipotesis

Uji hipotesis yang dilakukan dalam penelitian ini adalah dengan

menggunakan uji t. Uji t dilakukan untuk mengetahui secara parsial variabel bebas

berpengaruh secara signifikan atau tidak terhadap variabel terikat.

Rumus thitung dapat dilihat dalam persamaan berikut:

t

hitung =−2

1− 2

Keterangan:

t = Statistik uji korelasi r = Koefisien korelasi

n = Banyaknya data

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

Dari hasil perhitungan t hitung tersebut, kemudian akan dibandingkan dengan

hasil t tabel dimana (dk) = n – k – 1 dengan tingkat signifikan α = 5% dengan n =

jumlah sampel dan k adalah jumlah variabel.

Keputusan pengujian t hitung adalah sebagai berikut :

1. Jika t hitung > t tabel, maka Ho ditolak dan Ha diterima

2. Jika t hitung < t tabel, maka Ho diterima dan Ha ditolak

Kriteria pengambilan keputusan untuk hipotesis dilakukan pada taraf

kesalahan 0,05 dengan derajat kebebasan dk = n-2.

Maka secara statistik, hipotesis yang akan diuji dalam pengambilan keputusan

penerimaan atau penolakan hipotesis dapat ditulis sebagai berikut:

Ho: r = 0, Tidak terdapat pengaruh antara variabel X1 (likuiditas) dengan

variabel Y (profitabilitas).

Ha : r ≠ 0, Terdapat pengaruh antara variabel X1 (likuiditas) dengan variabel Y

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

94

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan teori-teori yang telah diuraikan pada bab sebelumnya, analisis

data, dan hasil penelitian maka dapat ditarik kesimpulan sebagai berikut :

1. Gambaran likuiditas yang diukur dengan menggunakan rasio LDR (loan to

deposit ratio) pada PT Bank Bumi Arta Tbk selama tahun 2008-2012

mengalami trend yang fluktuatif dengan cenderung mengalami peningkatan.

Nilai LDR tertinggi yang dicatatkan adalah sebesar 82,28% pada triwulan ke

III tahun 2012, hal ini menunjukkan bahwa bank telah melakukan pemberian

kredit yang tinggi sehingga besaran nilai LDR dapat memenuhi standar Bank

Indonesia yaitu sebesar 80%-110%. Sedangkan nilai LDR terendah adalah

50,48% pada triwulan ke III tahun 2010, hal ini berarti bank terlalu banyak

menyimpan dananya sehingga mengakibatkan bank menjadi terlalu likuid.

Nilai rata-rata LDR selama lima tahun adalah sebesar 64,10%. Besaran nilai

rata-rata LDR secara keseluruhan ini masih berada jauh dibawah standar Bank

Indonesia.

2. Gambaran tingkat profitabilitas PT Bank Bumi Arta Tbk yang diukur dengan

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

mengalami trend yang fluktuatif dengan kecenderungan mengalami

peningkatan, dengan rata-rata selama lima tahun tersebut adalah sebesar

1,94%. Nilai ROA tertinggi yang dicatatkan adalah sebesar 3,05% pada

triwulan ke I tahun 2012, sedangkan nilai terendah yang dicatatkan bank

adalah sebesar 0,95% pada triwulan ke I tahun 2010. Meskipun trend

pergerakan ROA cenderung mengalami peningkatan setiap tahunnya, namun

peningkatan tersebut tidak cukup berarti karena peningkatan yang terjadi

belum dapat menempatkan besaran ROA berada pada standar Bank Indonesia.

Besaran ROA yang cenderung belum memenuhi standar Bank Indonesia

mengindikasikan bahwa bank dapat dikategorikan sebagai bank yang tidak

sehat.

3. Berdasarkan pengujian hipotesis secara parsial mengenai pengaruh likuiditas

(LDR) terhadap profitabilitas (ROA), didapatkan hasil bahwa likuiditas

(LDR) berpengaruh positif dan signifikan, serta memiliki hubungan yang kuat

dengan profitabilitas (ROA). Hal ini terjadi karena likuiditas merupakan salah

satu faktor yang mempengaruhi profitabilitas, jika loan to deposit ratio yang

diperoleh naik maka profitabilitas yang akan diperoleh pun akan meningkat,

artinya ketika LDR naik atau meningkat maka bank akan mendapatkan

pendapatan dari bunga kredit yang disalurkan, karena kredit merupakan

sumber pendapatan utama bagi bank. Sebaliknya jika loan to deposit ratio

96

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

menurun atau tidak optimal, karena bank tidak menyalurkan kreditnya dengan

baik sehingga terjadi idle money (uang yang tidak produktif).

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan mengenai pengaruh

likuiditas dengan indikator LDR (loan to deposit ratio) terhadap profitabilitas dengan

indikator ROA (return on asset) pada PT Bank Bumi Arta Tbk, maka penulis dapat

mengemukakan beberapa saran yang sekiranya dapat memberikan manfaat,

diantaranya sebagai berikut:

1. Kepada Bank Bumi Arta Tbk agar dapat meningkatkan kembali kinerja

perusahaan yaitu dengan lebih mengelola manajemen investasi dan

manajemen kreditnya, menambah proposi dana yang disalurkan dan

melakukan ekspansi kredit besar-besaran namun tetap memperhatikan tingkat

resiko yang akan terjadi. Dengan memperbaiki hal tersebut maka diharapkan

bank akan memperoleh profitabilitas yang tinggi, dan investor atau nasabah

pun tertarik untuk menanamkan dananya karena bank memiliki tingkat

profitabilitas yang tinggi.

2. Kepada para investor yang akan berinvestasi agar lebih memperhatikan

kinerja keuangan bank, salah satu caranya yaitu dengan melihat besaran nilai

ROA dan LDR yang diperoleh bank tersebut. Karena hal tersebut akan

mempengaruhi tingkat pengembalian atau return yang akan diterima investor

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

3. Kepada peneliti selanjutnya yang akan meneliti lebih lanjut mengenai

faktor-faktor yang mempengaruhi profitabilitas dapat menggunakan faktor-faktor lain

seperti pemanfaatan aset-aset yang semula tidak produktif menjadi aset yang

produktif, pengendalian biaya, tingkat kenaikan bunga secara umum, dan

tingkat kredit bermasalah, serta indikator lain dari likuiditas selain rasio Loan

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

98

DAFTAR PUSTAKA

1. Sumber Buku

Abdullah, M. Faisal. 2005. Manajemen Perbankan – Teknik Analisis Kinerja

Keuangan Bank. Malang: Universitas Muhammadiyah Malang.

Arikunto, Suharsimi. 2006. Prosedur Penelitian, Suatu Pendekatan Praktek. Jakarta:

Rineka Cifta.

Arthesa, Ade dan Edia Handiman. 2006. Bank & Lembaga Keuangan Bukan Bank.

Jakarta: PT Indeks Kelompok Gramedia.

Dendawijaya, Lukman. 2005. Manajemen Perbankan. Jakarta: Ghalia Indonesia.

. 2009. Manajemen Perbankan Edisi Kedua. Jakarta: Ghalia

Indonesia.

Ghozali, Imam. 2001. Aplikasi Analisis Multivariate Program SPSS. Semarang:

Badan Penerbit Universitas Diponegoro.

Hasibuan, Malayu S.P. 2009. Dasar-dasar Perbankan. Jakarta: PT Bumi Aksara.

Husein Umar. 2005. Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta: PT.

Raja Grafido Persada.

Husnan, Suad & Enny Pudjiastuti. 2004. Dasar Dasar Manajemen Keuangan.

Yogyakarta: Amp YKPN.

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

Kasmir. 2002. Dasar-dasar Perbankan. Jakarta: PT Raja Grafindo Persada.

Mudrajad Kuncoro dan Suhardjono. 2002. Manajemen Perbankan Teori dan

Aplikasi. Yogyakarta: BPFE UGM.

Muljono, Teguh Pudjo. 1996. Bank Budgeting Profit and Control. Yoyakarta: BPFE.

Nazir, Mohammad. 2002. Metode Penelitian. Jakarta: Ghalia Indonesia.

Riduwan. 2004. Metode dan Teknik Menyusun Tesis. Bandung: Alfabeta.

Sastradipoera, Komaruddin. 2001. Manajemen Perbankan. Bandung: Penerbit

Kappa-Sigma.

Siamat, Dahlan. 2005. Manajemen Lembaga Keuangan, Edisi Kelima, Lembaga

Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta.

Sugiyono. 2011. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung:

Penerbit Alfabet.

2. Peraturan Bank Indonesia dan UU Perbankan

Republik Indonesia. 1998. Undang-Undang No.10 Tahun 1998, yang merupakan

hasil perubahan dari Undang-Undang Nomor 7 tahun 1992. [20 September

2012]

Surat Edaran Bank Indonesia No. 6/23DPNP tanggal 31 Mei 2004. [05 Februari

2013]

100

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu 3. Sumber Website

http://www.bi.go.id/web/id/Peraturan/Perbankan/ [20 September 2012]

http://www.bankbba.co.id/Investor/laporanpublikasi.asp [20 September 2012]

http://www.danamon.co.id/laporanpublikasi.asp [20 September 2012]

http://sliazor.wordpress.com/2012/03/10/perkembangan-perbankan-di-indonesia/ [05 Februari 2013]

http://www.bi.go.id/web/id/Perbankan/Arsitektur+Perbankan+Indonesia/

[05 Februari 2013]

http://tiosijimbo.wordpress.com/2011/03/19/pengertian-klasifikasi-bank/

[05 Februari 2013]

4. Jurnal

Anggun Dwi Nurmawati, Listyorini Wahyu Widiati . 2012. Analisis Pengaruh CRA,

NPL, BOPO, LDR dan NIM Terhadap ROA Pada Perusahaan Perbankan di

Indonesia. Tersedia di Jurnal Keuangan dan Perbankan Vol.1 No.1. [04

Februari 2013]

Bambang Sudiyatno dan Jati Suroso. 2010. Analisis Pengaruh DPK, BOPO, CAR,

LDR Terhadap ROA Pada Sektor Perbankan yang Go Publik di BEI Periode

Indra Ayu Oktaviani, 2013

Pengaruh ukuiditas terhadap profitabilitas pada PT BANK BUMI ARTA TBK.

Universitas Pendidikan Indonesia | repository.upi.edu

Harianto Respati. 2008. Tinjauan Tentang Variabel-variabel CAMEL Terhadap Laba

Usaha Pada Bank Umum Swasta Nasional. Tersedia di Jurnal Keuangan &

Perbankan Vol.12 No.2 Mei 2008. [25 September 2012]

Millatna Arumi dan Mohammad Kholiq Mahfud. 2012. Analisis Faktor-faktor yang

Mempengaruhi Profitabilitas Perbankan (Studi Pada Bank Umum yang Listed

di BEI Tahun 2007-2010). Tersedia di Jurnal Manajemen Vol.1 No.2 Halaman

80-91. [04 Februari 2013]

Pompong B Setiadi. 2010. Analisis Hubungan Spread of Interest, Fee Based Income

dan Loan to Deposit Ratio dengan ROA pada Perbankan di Jawa Timur.

Tersedia di Jurnal Mitra Ekonomi dan Manajemen Bisnis, Vol.1 No.1 halaman

63-82 April 2010. [15 April 2013]

Susianis. 2012. Pengaruh Loan to Deposit Ratio (LDR) Terhadap Profitabilitas BRI

Unit di Kantor Cabang Tulung Angung. Tersedia di Jurnal “Otonomi” Vol.12

No.3 Juli 2012. [15 April 2013]

Tri Widyastuti dan Yuana Rizky. 2010. Pengaruh CAR, NIM dan LDR Terhadap

ROA Pada Perusahaan Perbankan. Tersedia di Jurnal Ilmiah Akuntansi