ABSTRAK

Pasar modal memiliki tujuan sebagai penunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan, dan stabilitas ekonomi nasional ke arah peningkatan kesejahteraan rakyat. Di Indonesia sendiri pasar modal khususnya saham mengalami pertumbuhan yang cukup signifikan dimana pergerakan saham yang diwakili oleh IHSG (Indeks Harga Saham Gabungan) dari maret 2004 hingga maret 2015 mengalami kenaikan sebesar 708.83% dimana terjadi kenaikan harga dari 778.01 menjadi 5514.79. Walaupun terlihat menguntungkan tetapi berinvestasi dalam pasar modal termasuk saham tidak akan lepas kaitannya dengan risiko. Salah satu risiko yang dimaksud adalah market risk yang merupakan dasar yang mempengaruhi secara sistematis sebagian besar perusahaan, dimana efek dari risiko ini tidak dapat dihilangkan dengan cara diversifikasi. Variabel yang diambil dalam penelitian ini yang mewakili risiko pasar adalah inflasi, suku bunga BI, dan nilai tukar Dollar terhadap Rupiah. Hal ini didasari oleh teori yang ada dari berbagai sumber ditambah hasil yang tidak konsisten dalam penelitian terdahulu atas variabel tersebut.

Metode analisis yang digunakan dalam penelitian ini adalah metode analisis regresi berganda yang dilakukan dengan SPSS 22. Salah satu syarat untuk melakukan uji analisis berganda perlu dilakukan uji asumsi klasik. Hal ini diperlukan agar persamaan regresi yang dihasilkan bersifat BLUE (Best,Linear,Unbiased,Estimator). Selain itu untuk menilai goodness of fit suatu model dilakukan uji koefisien determinasi, uji F, dan uji t. Penelitian ini menggunakan data bulanan dari tahun 2006-2015 untuk tiap variabel penelitian.

ABSTRACT

The capital market has a purpose as supporting the implementation of national development in order to improve equality, growth, and stability of the national economy towards improving people's welfare. In Indonesia itself the capital market, especially the stock market experienced significant growth, which the movement of stocks as represented by the JCI (Jakarta Composite Index) from March 2004 to diversification. Variables that were taken in this study represent a market risk is inflation, central bank interest rates and the exchange rate of the dollar against the rupiah. This is based on existing theories from various sources plus inconsistent results in previous research on these variables.

The analytic method used in this research is multiple regression analysis was performed with SPSS 22. One of the requirements to perform multiple test analysis necessary to test classic assumptions. This is necessary so that the resulting regression equation is BLUE (Best, Linear, Unbiased, and Estimator). In addition to assessing the goodness of fit of a model to test the coefficient of determination, F test and t test. This study uses monthly data from the years 2006-2015 for each of the study variables.

From the calculation and analysis of the previous chapter, it can be concluded that the variable macro economy that represents by inflation, BI rate, and exchange rate affect the return of JCI, the total influence of variable of macro economy to return is JCI is 48%, while the remaining 52% is influenced by another factor that not observed in this study. While partially, Inflation negatively affects JCI return about 2.45%, BI Rate have negative influence but that not significant that affect the return of JCI with a percentage effect as 0.00002 or 0.002%, and the dollar against the rupiah Exchange Rate effect JCI has negative influence to return of JCI as much as 0.45562 or 45.56%

DAFTAR ISI

Halaman

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

BAB 1. PENDAHULUAN 1.1.Latar Belakang Penelitian ... 1

1.2.Identifikasi dan Perumusan Masalah ... 7

1.3.Tujuan Penelitian ... 8

1.4.Manfaat Penelitian ... 8

1.5.Sistematika Penulisan ... 9

BAB 2 . TINJAUAN KEPUSTAKAAN 2.1.Kajian Pustaka ... 11

2.1.1. Pasar Modal... 11

2.1.2. Saham dan IHSG ... 12

2.1.3. Risiko Investasi ... 14

2.1.3.1.Diversifiable Risk ... 14

2.1.3.2.Market Risk ... 14

BAB 3. RERANGKA PEMIKIRAN, MODEL DAN HIPOTESIS PENELITIAN 3.1. Rerangka Pemikiran

3.1.1. Makro Ekonomi dan IHSG ... 25

3.1.2. Inflasi dan IHSG ... 26

3.1.3. Suku Bunga BI dan IHSG ... 28

3.1.4. Nilai Tukar Dollar terhadap Rupiah terhadap IHSG .... 29

3.2.Hipotesis dan Model Penelitian ... 30

3.2.1. Hipotesis ... 30

3.2.2. Model Penelitian ... 31

BAB 4. METODE PENELITITAN 4.1.Objek Penelitian dan Teknik Pengambilan Sampel ... 32

4.1.1. Objek Penelitian ... 32

4.1.2. Teknik Pengambilan Sampel ... 32

4.2.Metode Penelitian ... 33

4.2.1. Metode Penelitian ... 33

4.2.2. Definisi Operasional Variabel ... 34

4.2.3. Teknik Analisis ... 36

4.2.3.1.Uji Data ... 36

4.2.3.2.Regresi Berganda ... 36

BAB 5. PEMBAHASAN HASIL PENELITIAN

5.1.Hasil Penelitian ... 40

5.1.1. Deskriptif Data Penelitian ... 40

5.1.2. Uji Asumsi Klasik ... 41

5.1.2.1.Uji Normalitas ... 42

5.1.2.2.Uji Autokorelasi ... 43

5.1.2.3.Uji Heterokedastisitas ... 45

5.1.2.4.Uji Multikolinearitas ... 47

5.1.3. Regresi Linear Berganda ... 48

5.1.4. Analisis Korelasi Pearson Product Moment ... 50

5.1.5. Analisis Koefisien Determinasi ... 52

5.1.6. Pengujian Hipotesis... 54

5.1.6.1.Uji Simultan (Uji F) ... 54

5.1.6.2.Uji Parsial (Uji t) ... 56

5.2.Pembahasan Hasil Penelitian ... 59

5.2.4. Hipotesis 4 (Nilai Tukar Dollar terhadap Rupiah memiliki pengaruh negatif terhadap return

IHSG) ... 61

5.3.Implikasi Manajerial ... 63

BAB 6. KESIMPULAN DAN SARAN 6.1.Kesimpulan ... 66

6.2.Saran ... 67

DAFTAR PUSTAKA ... 68

LAMPIRAN ... 72

A. Lampiran Perhitungan Bulanan Variabel Penelitian ... 72

DAFTAR TABEL

Halaman

Tabel 1.1. Faktor yang Mempengaruhi Pasar Modal ... 4

Tabel 1.2. Tabel Perbandingan Penelitian Terdahulu ... 6

Tabel 4.1. Definisi Operasional Variabel ... 34

Tabel 5.1. Deskriptif Statistik ... 40

Tabel 5.2. Hasil Uji Normalitas ... 42

Tabel 5.3. Kriteria Pengujian Statistik Durbin Watson ... 43

Tabel 5.4. Nilai Statistik Durbin Watson ... 44

Tabel 5.5. Nilai VIF Uji Multikolinearitas ... 47

Tabel 5.6. Hasil Perhitungan Nilai Koefisien Persamaan Regresi ... 49

Tabel 5.7. Nilai Koefisien Korelasi Pearson Product Moment ... 51

Tabel 5.8. Koefisien Korelasi dan Taksirannya ... 51

Tabel 5.9. Analisis Koefisien Determinasi ... 52

Tabel 5.10. Tabel Koefisien ... 53

Tabel 5.11.Pengujian Hipotesis Simultan (Uji F) ... 55

DAFTAR GAMBAR

Halaman

Gambar 1.1. Pergerakan IHSG tahun 2004 – 2015 ... 2

Gambar 3.1. Model hubungan Makroekonomi dan Pasar Modal ... 26

Gambar 3.2. Model Penelitian ... 31

Gambar 5.1. Kurva Pengujian Hipotesis Uji Autokorelasi ... 44

BAB I

PENDAHULUAN

1. Pendahuluan

1.1. Latar Belakang Penelitian

Pasar Modal menurut UU no 8 tahun 1995 memiliki tujuan sebagai

penunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan, dan stabilitas ekonomi nasional

ke arah peningkatan kesejahteraan rakyat. Dalam rangka mencapai tujuan tersebut, Pasar Modal mempunyai peran strategis sebagai salah satu

sumber pembiayaan bagi dunia usaha, termasuk usaha kecil dan menengah untuk pembangunan usahanya, sedangkan di sisi lain Pasar Modal juga merupakan wahana investasi bagi masyarakat, termasuk

pemodal kecil dan menengah.

Di Indonesia sendiri pasar modal khususnya saham mengalami

pertumbuhan yang cukup signifikan dimana pergerakan saham yang diwakili oleh IHSG (Indeks Harga Saham Gabungan) dari maret 2004 hingga maret 2015 mengalami kenaikan sebesar 708.83% dimana terjadi

Gambar 1.1

Pergerakan IHSG tahun 2004 - 2015

(Sumber : yahoo finance)

Walaupun terlihat menguntungkan tetapi berinvestasi dalam pasar modal termasuk didalam saham tidak akan lepas kaitannya dengan risiko. Menurut Brigham (2005) risiko sendiri mengacu pada kemungkinan

kejadian yang tidak menguntungkan akan terjadi. Risiko dapat diklasifikasikan menjadi dua yaitu diversifiable risk dan market risk,

dimana diversifiable risk merupakan risiko yang timbul akibat kejadian acak yang terjadi di perusahaan tertentu, maka efek dari risiko tersebut dapat di eliminasi dengan cara diversifikasi. Disisi lain market risk

merupakan dasar yang mempengaruhi secara sistematis sebagian besar perusahaan, dimana efek dari risiko ini tidak dapat dihilangkan dengan

antara lain inflasi, resesi, dan tingkat suku bunga yang tinggi (Brigham, 2005). Market risk adalah peluang turunnya nilai investasi akibat faktor

pasar (Seperti ekonomi dan Politik). Dalam penelitian ini peneliti hanya berfokus membahas faktor ekonomi yang diwakili oleh variabel makro

ekonomi dari suatu negara. Jadi dengan kata lain risiko pasar merupakan salah satu risiko yang harus ditanggung oleh investor dan menjadi perhatian khusus dari investor dikarenakan sifatnya yang tidak dapat

dihilangkan. Menurut Tandelilin (2001) Lingkungan Ekonomi Makro adalah lingkungan yang mempengaruhi operasi perusahaan sehari-hari.

Dimana kemampuan investor dalam meramalkan kondisi ekonomi makro di masa yang akan datang, akan sangat berguna dalam pembuat keputusan investasi yang menguntungkan. Model yang dikeluarkan oleh Hall dan

Lieberman (2005) menyatakan bahwa variabel makro ekonomi dapat mempengaruhi pasar saham. Dimana setiap perubahan yang terjadi di sisi

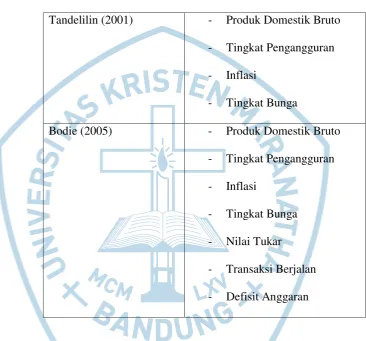

Beberapa literasi buku ekonomi menyebutkan beberapa faktor yang dapat mempengaruhi pasar modal, dimana faktor-faktor tersebut antara

lain :

Tabel 1.1

Faktor yang Mempengaruhi Pasar Modal

Tandelilin (2001) - Produk Domestik Bruto - Tingkat Pengangguran - Inflasi

- Tingkat Bunga

Bodie (2005) - Produk Domestik Bruto

- Tingkat Pengangguran - Inflasi

- Tingkat Bunga

- Nilai Tukar

- Transaksi Berjalan

- Defisit Anggaran

Banyak hal yang menurut buku teori ekonomi mempengaruhi pasar modal, diatas dapat kita simpulkan terdapat tujuah variabel makro

ekonomi dari dua penulis buku ekonomi yang menyatakan memiliki pengaruh terhadap volatilitas pasar modal. Variabel tersebut antara lain

Dari Ketujuh variabel yang telah disebutkan diatas peneliti tidak menggunakan semua variabel, dimana variabel tingkat pengangguran,

transaksi berjalan, produk domestik bruto dan defisit anggaran tidak peneliti gunakan.

Variabel tingkat pengangguran tidak digunakan dalam penelitian, karena sudah tercakup pada tingkat inflasi sebagaimana dikatakan oleh

Samuelson (1992), yakni: “the phillip curve illustrates the trade-off

theory of inflation. According to this view, a nation can buy a lower level

of unemployment if is willing to pay the price level of inflation”.Selain itu

transaksi berjalan juga diabaikan karena sudah tercakup pada nilai tukar sebagaimana diungkapkan oleh Samuelson; bahwa pergerakan nilai tukar akan terus berlanjut sampai neraca modal dan neraca berjalan kembali

dalam posisi keseimbangan. Variabel berikutnya yang peneliti tidak gunakan adalah defisit anggaran, variabel ini menurut penelitian terdahulu

tidak memiliki dampak langsung terhadap pasar modal, dimana pengaruh variabel defisit anggaran adalah terjadinya peningkatan jumlah uang beredar yang kemudian akan menyebabkan inflasi (Harianto et al, 1998).

diatas, penelitian ini hanya menggunakan tiga variabel yaitu Inflasi, Suku Bunga BI, dan Nilai Tukar.

Alasan lain yang mendasari peneliti melakukan penelitian terhadap ketiga variabel tersebut didasarkan pada ketidak konsistenan hasil penelitian

yang dilakukan oleh peneliti terdahulu yang melakukan penelitian dengan ketiga variabel tersebut, dimana hasil penelitian terdahulu atas penelitian tersebut ditunjukan oleh tabel dibawah ini.

Tabel 1.2

Tabel Perbandingan Penelitian Terdahulu

Peneliti Inflasi Suku Bunga Valas

Berdasarkan hal tersebut peneliti berkeinginan untuk mencari tahu hubungan dari ketiga variabel diatas terhadap pasar modal khususnya

IHSG. Hal ini didasari pada tujuan investor untuk meminimalkan risiko atas investasinya, sehingga return atas investasi dari investor akan

maksimal. Maka dari itu peneliti mencoba untuk memahami lebih dalam pengaruh dari variabel tersebut kepada saham yang diwakili oleh IHSG. Atas dasar hal tersebut maka dari itu peneliti mengadakan penelitian yang

berjudul “PENGARUH VARIABEL MAKRO EKONOMI

TERHADAP RETURN IHSG”.

1.2. Identifikasi dan Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka

peneliti menemukan masalah yaitu :

a. Apakah variabel makro ekonomi mempengaruhi return IHSG ?

b. Apakah Variabel Suku Bunga BI mempengaruhi return IHSG ? c. Apakah Variabel Inflasi mempengaruhi return IHSG ?

1.3. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui apakah:

a. Variabel makro ekonomi mempengaruhi return IHSG. b. Variabel Suku Bunga BI mempengaruhi return IHSG

c. Variabel Inflasi mempengaruhi return IHSG d. Variabel nilai tukar mempengaruhi return IHSG

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat dan kegunaan khusunya kepada :

a. Secara praktek Bagi Investor

Diharapkan dengan adanya penelitian ini dapat menjadi masukan dan bahan pertimbangan investor dalam berinvestasi didalam pasar modal khususnya saham

Bagi Manajer Investasi

Diharapkan dengan adanya penelitian ini dapat menjadi

masukan dalam melakukan analisis pasar dalam penempatan investasi sesuai dengan kondisi perekonomian yang ada.

b. Secara Akademisi

Penelitian ini diharapakan dapat menambah wawasan para akademisi

1.5. Sistematika Penulisan

Tesis ini terdiri dari enam bab yang sebelumnya diawali oleh kata

pengantar dan abstrak. Berikut ini adalah penjelasan mengenai pembagian bab beserta isinya:

BAB I : PENDAHULUAN

Bab ini merupakan bab awal yang berisi latar belakang penelitian, identifikasi dan perumusan masalah, tujuan penelitian, manfaat penelitian,

dan sistematika penulisan.

BAB II : TINJAUAN KEPUSTAKAAN

Bab ini menguraikan konsep dan teori yang relevan dengan topik penelitian

BAB III : RERANGKA PEMIKIRAN, MODEL, DAN HIPOTESIS

PENELITIAN

Bab ini berisi penjelasan rerangka pemikiran, model penelitian, dan

hipotesis penelitian.

BAB IV : METODE PENELITIAN

Bab ini membahasa mengenai populasi dan teknik pengambilan

BAB V : PEMBAHASAN HASIL PENELITIAN

Bab ini berisikan hasil penelitian, pembahasan hasil penelitian, dan

implikasi manajerial

BAB VI : KESIMPULAN DAN SARAN

BAB VI

KESIMPULAN DAN SARAN

6. Kesimpulan dan Saran 6.1. Kesimpulan

Dari hasil perhitungan dan analisis pada bab sebelumnya maka dapat

disimpulkan :

a. Secara simultan Inflasi, Suku Bunga BI dan Nilai Tukar Dollar terhadap

Rupiah berpengaruh terhadap return IHSG, dengan total persentase pengaruh sebesar 48,0%, sedangkan sisanya sebesar 52,0% dipengaruhi

oleh faktor lain yang tidak diamati di dalam penelitian ini.

b. Secara parsial, Inflasi berpengaruh negatif terhadap return IHSG dengan persentase pengaruh sebesar 0,02455 atau 2,45%;

c. Secara parsial, Suku Bunga BI tidak berpengaruh negatif terhadap return IHSG dengan persentase pengaruh sebesar 0,00002 atau 0,002%;

6.2. Saran

Berdasarkan dari penelitian yang telah dilakukan terdapat beberapa saran

yang dapat diterapkan dalam penelitian-penelitian selanjutnya. Saran yang dapat diberikan adalah :

a. Dalam penelitian selanjutnya dapat memasukan variabel lain yang belum diteliti dalam penelitian ini seperti harga minyak dunia, pertumbuhan PDB, tingkat pengangguran, dan lainnya yang dapat memperkaya

pemahaman lebih lagi akan pengaruhnya terhadap IHSG.

b. Karena tingginya investor asing yang berinvestasi di Indonesia dapat

diteliti juga pengaruhnya terhadap pasar modal di Indonesia seperti hubungan nya dengan bursa asing (Dow Jones, Nikkei, S&P 500)

c. Dalam penelitian berikutnya dapat diteliti lebih secara spesifik hubungan

antara variabel makro terhadap indeks sektoral sehingga kita bisa melihat sektor mana yang lebih terpengaruh dampak dari variabel makro yang

diteliti diatas.

d. Penelitian lain juga dapat menggunakan periode pengamatan dalam penelitiannya dimana memasukan krisis finansial kedalam periode

DAFTAR PUSTAKA

Amin, M.Z (2012). Pengaruh Tingkat Inflasi, Suku Bunga SBI, Nilai Kurs Dollar (USD/IDR), dan Indeks Dow Jones (DJIA) Terhadap Pergerakan Indeks Harga Saham Gabungan di Bursa Efek Indonesia (BEI) (Periode 2008-2011). Jurnal Ilmiah Mahasiswa Fakultas Ekonomi dan Bisnis Universitas Brawijaya

Ang, Robert (1997), Buku Pintar Pasar Modal Indonesia, Jakarta, Mediasoft Indonesia.

Azis, Musdalifah (2011). Pengaruh Inflasi, Suku Bunga, dan Kurs Terhadap Indeks Harga Saham Gabungan di Bursa Efek Indonesia. ISSN : 0216-7743, Vol. VII No. 1 Maret 2011.

Bodie.Z, Kane.A and Marcus A.J, (2005), Investment. Sixth Edition, McGraw Hill, New York

Brigham, E.F dan Ehrhardt, M.C. (2005). Financial Management, 11th Edition. Singapore: Cengage Learning.

Chen, N.F., Roll, R., & Ross, S.A. (1986). Kekuatan Ekonomi dan pasar saham. The Journal of Business, Vol. 59, no. 3, (July, 1986)

Cooper, D.R. dan Schindler, P.S. (2003). Business Research Method. Eight Edition. New York: McGraw Hill.

Dornbusch, R., Fischer, S., and Starz, R.(2008) Makro Ekonomi. Terjemahan oleh : Roy Indra Mirazudin, SE. Jakarta: PT Media Global Edukasi

Gujarati, Damodar. 2006. Dasar-Dasar Ekonometrika.Jakarta: Erlangga

Hall, R.E & Lieberman, M. (2005) Economics: Principles and Applications 3e. Thomson Business and Professional Publishing.

Harianto et al (1998). Perangkat dan Teknik Analisis Investasi di Pasar Modal Indonesia. PT Bursa Efek Jakarta.

Hooker, Mark A. (2004) “Macroeconomic Factors and Emerging Market Equity Returns: A Bayesian Model Selection Approach”. Emerging Markets Review. 5:379‐387.

Husnan, Suad (2003). Dasar-Dasar Teori Portofolio. Edisi Kedua. AMP YKPN. Yogyakarta.

Indonesia. Undang Republik Indonesia tentang Pasar Modal. Undang-Undang No 8 Tahun 1995, LN No. 64 Tahun 1995, TLN No. 3608. Indriantoro dan Supomo (2002).Metodologi Penelitian Bisnis untuk Akuntansi

dan Manajemen, Edisi Pertama, BPFE-Yogyakarta, Yogyakarta.

Kewal, S.S (2012). Pengaruh Inflasi, Suku Bunga, Kurs, dan Pertumbuhan PDB Terhadap Indeks Harga Saham Gabungan. Jurnal Economia, Volume 8, Nomor 1, April 2012.

Lorie, J.H., P. Dodd, dan M.H. Kimpton. (1985). The Stock Market: Theories and Evidence. Chicago: Richard D. Irwin.

Maghayereh, Aktham (2003). Hubungan Kausalitas antara harga saham dan ekonomi makro di Yordania. JKAU: Econ. & Adm., Vol. 17, No. 2, pp. 3-12 (1424 A.H./2003A.D.)

Muana, Nanga (2001). Makro Ekonomi, Masalah dan Kebijakan, PT. Raja Grafindo Persada, Jakarta

Nazir, A. & Mirza, A (2011). Pengaruh Nilai Kurs, Inflasi, Suku Bunga Deposito dan Volume Perdagangan Saham Terhadap Return Saham Pada

Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia. Jurnal Ekonomi dan Perbankan vol.19 no.4.

Nurhakim (2010), Pengaruh Perubahan Nilai Tukar, Inflasi, Suku Bunga, dan Beta Terhadap Return Saham JII pada Periode Bullish dan Bearish. Publikasi Universitas Islam Negeri Sunan Kalijaga.

Rahardja dan Manurung (2001), Teori Ekonomi Makro, Fakultas Ekonomi Universitas Indonesia, Jakarta

Rohmanda, D., Suhadak, & Topowijono (2014). Pengaruh Kurs Rupiah, Inflasi, dan BI Rate Terhadap Harga Saham (Studi pada Indeks Sektoral Bursa Efek Indonesia Periode 2005-2013). Jurnal Administrasi Bisnis (JAB), Vol. 13 No. 1 Agustus 2014

Samuelson, Paul A., (1992), ”Economics”, Mc-Graw Hill Company, Fifteenth Edition, McGraw Hill Inc., Tokyo.

Siamat,Dahlan (2005). Manajemen Lembaga Keuangan. “Kebijakan Moneter dan Perbankan”, Jakarta : Fakultas Ekonomi Universitas Indonesia, edisi kesatu.

Silim, Lusiana (2013).Pengaruh Variabel Ekonomi Makro Terhadap IHSG pada Bursa Efek Indonesia Periode 2002 -2011. Jurnal Ilmiah Mahasiswa Universitas Surabaya Vol.2 No.2 (2013)

Sukirno, Sadono. 2004. Makro Ekonomi Teori Pengantar. Jakarta: PT Raja Grafindo Perkasa.

Suliyanto. (2006). Metode Riset Bisnis. Yogyakarta : CV Andi Offset.

Sugiyono. (2009). Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif, dan R&D). Bandung: Alfabeta.

Tandelilin, Eduardus,( 2001). Analisis Investasi dan Manajemen Portofolio, Yogyakarta : BPFE

Tripathy, N.P. (2011). Causal Relationship between Macro-Economic Indicators and Stock Market in India. Asian Journal of Finance & Accounting. 2011, Vol. 3, No. 1: E13

Utami et al (2003). Peranan Profitabilitas, Suku Bunga, Inflasi Dan Nilai Tukar Dalam Mempengaruhi Pasar Modal Indonesia Selama Krisis Ekonomi. Jurnal Manajemen & Kewirausahaan Vol. 5, No. 2, September 2003: 123 – 131

Weston J. Fred and Brigham F. Eugene (1994) Essential Of Managerial Finance, Tenth Edition. New York: The Dryden Press

Widjajanta et al (2007) Ekonomi & Akuntansi: Mengasah Kemampuan Ekonomi. Penerbit Citra Raya. Bandung

Widodo, Purwanto (2007). Pengaruh Pergerakan Variabel Ekonomi Makro Terhadap Return IHSG dan LQ45. Jurnal Madani Edisi I/Mei 2007. Wijaya, Renny (2013). Pengaruh Fundamental Ekonomi Makro Terhadap Indeks

Harga Saham Gabungan Pada Bursa Efek Indonesia Periode 2002-2011. Calyptra: Jurnal Ilmiah Mahasiswa Universitas Surabaya Vol.2 No.1 (2013)