13 2.1.1 Current Ratio

2.1.1.1 Pengertian Current Ratio

Rasio lancar (Current Ratio) merupakan salah satu jenis rasio likuiditas menurut Kasmir (2014:129) merupakan rasio yang menggambarkan kemampuan peusahaan dalam memenuhi kewajiban (utang) jangka pendeknya. Rasio Likuiditas berfungi untuk menunjukkan atau mengukur kemampuan perusahaan dalam memenuhi kewajibannya yang sudah jatuh tempo, baik kewajibannya kepada pihak luar perusahaan maupun didalam perusahaan. Menurut Kasmir (2014:134) rasio lancar (current ratio), yaitu:

“Rasio untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata lain, seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo. Rasio lancar dapat pula dikatakan sebagai bentuk untuk mengukur tingkat keamanan (margin of safety) suatu perusahaan.”

Menurut Atmaja (2008:365), rasio lancar (current ratio), yaitu:

“Rasio keuangan yang digunakan untuk mengetahui likuiditas suatu perusahaan. Rasio ini dihitung dengan membagi aktiva lancar dengan hutang lancar. Current ratio yang rendah menunjukan bahwa likuiditas perusahaan buruk, sebaliknya jika current ratio relative tinggi, likuiditas perusahaan relative baik. Namun harus dicatat bahwa tidak pada semua kasus dimana current ratio tinggi likuiditas perusahaan pasti baik.

Meskipun aktiva lancar lebih besar dari hutang lancar, perlu diingat bahwa item-item aktiva lancer seperti persediaan dan piutang terkadang sulit ditagih atau dijual secara tepat.”

Sedangkan menurut Fahmi (2012:121), menyatakan bahwa:

“Rasio lancar (current ratio) adalah ukuran yang umum digunakan atas solvensi jangka pendek, kemampuan suatu perusahaan memenuhi kebutuhan memenuhi kebutuhan utang ketika jatuh tempo”

Dari beberapa pengertian rasio lancar (current ratio) diatas dapat simpulkan bahwa rasio lancar (current ratio) merupakan rasio yang digunakan untuk menunjukan kemampuan perusahaan dalam memenuhi semua kewajiban jangka pendek yang akan jatuh tempo dengan menggunakan aktivitas lancar. Rasio ini menunjukkan besarnya kewajiban lancar yang ditutup dengan aktiva lancar.

Kasmir (2014:135) mengemukakan bahwa:

“Apabila rasio lancar rendah dapat dikatakan bahwa perusahaan kurang modal untuk membayar utang. Namun apabila hasil pengukuran rasio tinggi, belum tentu dianggap baik. Hal ini dapat saja terjadi karena kas tidak digunakan sebaik mungkin”.

Pendapat ini sejalan dengan Irham Fahmi (2012:124) yang mengemukakan bahwa:

“jika current ratio yang terlalu tinggi dianggap tidak baik karena dapat mengindikasikan penimbunan kas, banyaknya piutang yang tidak tertagih dan penumpukkan persediaan, namun jika current ratio rendah, relatif lebih riskan, tetapi menunjukkan bahwa manajemen telah mengoperasikan aktiva lancar secara relatif”.

2.1.1.2 Faktor-faktor yang mempengaruhi Rasio Lancar (Current Ratio) Rasio lancar dapat dipengaruhi beberapa hal. Jika perusahaan mengalami kesulitan keuangan, perusahaan akan membayra tagihan-tagihan (hutang usaha) secara lambat, meminjam dari Bank dan seterusnya. Jika Kewajiban lancar meningkat lebih cepat dari aktiva, rasio lancar akan turun dan hal ini pertanda masalah. Karena current ratio merupakan indikator tunggal terbaik sampai sejauh klaim dari kreditur jangka pendek telah ditutup oleh aktiva-aktiva yang diharapkan

dapat diubah menjadi kas dengan cukup cepat. Menurut Brigham & Houston (2006:96) yang mempengaruhi Current Ratio adalah:

1. Aktiva lancar yang meliputi:

a. Kas b. Sekuritas c. Persediaan d. Piutang Usaha

2. Kewajiban lancar terdiri dari:

a. Utang usaha

b. Wesel tagih jangka pendek

c. Utang jatuh tempo yang kurang dari satu tahun d. Akrual pajak

2.1.1.3 Rumus Rasio Lancar (Current Ratio)

Dalam penelitian ini menggunakan rasio lacar (current ratio) sebagai salah satu analisis rasio keuangan. Adapun rumus dari rasio lancar (current ratio) menurut Kasmir (2014:135), yaitu :

𝑪𝒖𝒓𝒓𝒆𝒏𝒕 𝑹𝒂𝒕𝒊𝒐 = 𝐀𝐤𝐭𝐢𝐯𝐚 𝐋𝐚𝐧𝐜𝐚𝐫 (𝑪𝒖𝒓𝒓𝒆𝒏𝒕 𝑨𝒔𝒔𝒆𝒕𝒔)

𝐔𝐭𝐚𝐧𝐠 𝐋𝐚𝐧𝐜𝐚𝐫 (𝑪𝒖𝒓𝒓𝒆𝒏𝒕 𝑳𝒊𝒂𝒃𝒊𝒍𝒊𝒕𝒊𝒆𝒔)𝒙 𝟏𝟎𝟎%

2.1.2 Debt to Equity Ratio

2.1.2.1 Pengertian Debt to Equity Ratio

Rasio Debt to Equity Ratio merupakan salah satu jenis rasio solvabilitas menurut Kasmir (2014:150) merupakan tasio yang digunakan untuk mengukur sejauh mana aktivitas perusahaan dibiayai dengan utang. Rasio ini dapat

menunjukan besaran kebutuhan dana perusahaan yang dibelanjai dengan utang, yang mana kebutuhan pendanaan perusahaan. Rasio solvabilitas menujukkan seberapa besar kemampuan perusahaan dalam memenuhi kewajibannya dengan menggunakan ekuitas atau modal yang dimilikinya. Menurut Kasmir (2014:157), yaitu:

“Debt to Equity Ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini di cari dengan membandingkan antara seluruh utang, termasuk utang lancer dengan seluruh ekuitas. Rasio ini digunakan untuk mengetahui jumlah dana yang disediakan peminjam (kreditur) dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang.”

Menurut Mamduh M. Hanafi dan Abdul Halim (2012:79), menyatakan bahwa:

“Debt to equity ratio (DER) merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini menyatakan bahwa semakin tinggi rasio ini, berarti modal sendiri semakin sedikit dibandingkan dengan hutangnya”

Sedangkan menurut Harahap (2013:303), menyatakan bahwa:

“Debt to Equity Ratio menggambarkan sejauh mana modal pemilik dapat menutupi hutang-hutang kepada pihak luar.”

Berdasarkan beberapa pengertian dapat ditarik kesimpulan bahwa Debt to Equity Ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas yang dimana menggambarkan sejauh mana modal pemilik dapat menutupi utang kepada pihak luar. Debt to Equity Ratio menujukkan presetase penyediaan oleh pemegang saham terhadap pinjaman. Kasmir (2014) menyatakan bawa semakin tinggi Debt to Equity Ratio, semakin rendah pendanaan yang disediakan oleh pemegang saham.

2.1.2.2 Faktor-Faktor yang mempengaruhi Debt to Equity Ratio

Debt to Equity Ratio berfungsi untuk mengukur seberapa jauh perusahaan mendanai operasinua dengan utang dibandingkan dengan modal sendiri (ekuitas).

Menurut Gill and Chatton (2006:44) factor-faktor yang mempengaruhi Debt to Equity, sebagai berikut:

1. Kenaikan atau penurunan utang

2. Kenaikan atau penurunan modal sendiri 3. Utang atau modal sendiri tetap

4. Utang meningkat lebih tinggi dibandingkan modal sendiri, atau sebaliknya.

Dengan kata lain semakin rendahnya utang dan semakin tingginya modal sendiri akan membuat Debt to Equity Ratio menjadi rendah, sehingga beban dalam membayar bunga pinjaman dapat berkurang.

2.1.2.3 Rumus Debt to Equity Ratio

Debt to Equity Ratio menggambarkan perbandingan utang dengan ekuitas dalam pendanaan menunjukkan kemampuan modal sendiri perusahaan tersebut untuk memenuhi kewajibannya. Menurut Sutrisno (2012:210) menyatakan bahwa semakin tinggi rasio ini berarti modal sendiri semakin sedikit disbanding dengan utangnya. Adapun rumus dari Debt to Equity Ratio, yaitu:

𝑫𝒆𝒃𝒕 𝒕𝒐 𝑬𝒒𝒖𝒊𝒕𝒚 𝑹𝒂𝒕𝒊𝒐 =𝐓𝐨𝐭𝐚𝐥 𝐔𝐭𝐚𝐧𝐠 (𝑫𝒆𝒃𝒕) 𝐄𝐤𝐮𝐢𝐭𝐚𝐬 (𝑬𝒒𝒖𝒊𝒕𝒚)

2.1.3 Total Asset Turnover

2.1.3.1 Pengertian Total Asset Turnover

Rasio Total Asset Turnover merupakan salah satu jenis dari rasio aktivitas menurut Kasmir (2014:196) merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini memberikan ukuran tingkat efektifitas manajemen suatu perusahaan. Menurut Kasmir (2014:185), yaitu:

“Total Asset Turnover merupakan rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva. Apabila perusahaan tidak menghasilkan volume usaha yang cukup untuk ukuran investasi sebesar total aktivanya, maka penjualan harus ditingkatkan.”

Menurut Menurut Dwi Prastowo (2010:94), yaitu:

“Total Asset Turnover (TATO) mengukur aktivitas aktiva dan kemampuan perusahaan dalam menghasilkan penjualan melalui penggunaan aktiva tersebut. Rasio ini juga mengukur seberapa efisien aktiva tersebut telah dimanfaatkan untuk memperoleh penghasilan”

Sedangkan menurut Lukman Syamsuddin (2011:62) menyatakan bahwa:

“Total Asset Turonver adalah tingkat efisiensi penggunaan keseluruhan aktiva perusahaan didalam menghasilkan volume penjualan tertentu.

Semakin tiggi rasio Total Asset Turnover berari semakin efisien penggunaan seluruh aktiva didalam menghasilkan penjualan.”

Berdasarkan pengertian diatas dapat disimpulkan bahwa Total Asset Turnover rasio yang mengukur tingkat efisiensi dan efektifitas seluruh aktiva yang digunakan perusahaan dalam meningkatkan penjualan yang diperoleh dari tiap rupiah aktiva.

2.1.3.2 Faktor-faktor yang mempengaruhi Total Asset Turnover

Total Assets Turnover yang biasanya digunakan untuk mengukur seberapa efektifnya pemanfaatan aktiva dalam menghasilkan penjualan. Total Assets

Turnover yang rendah dapat diartikan bahwa penjualan bersih perusahaan lebih kecil dari pada operationg asset perusahaan dalam mengelola aktivanya. Menurut Irawati (2006:52), ada beberapa faktor yang mempengaruhi Total Assets Turnover sebagai berikut:

1. Sales (Penjualan)

2. Total Aktiva yang terdiri dari:

a. Current Asset 1. Cash (Kas)

2. Marketable securities (surat berharga) 3. Account Receivable (piutang)

4. Inventories (persediaan) b. Fixed Asset

1. Land & building (tanah dan bangunan) 2. Machine (mesin)

2.1.3.1 Rumus Total Asset Turnover

Total Assets Turnover meningkat menunjukkan bahawa perusahaan mampu mendayagunakan asset-asetnya dengan baik untuk menghasilkan penjualan yang tinggi. Sebaliknya jika nilai Total Assets Turnover cenderung kecil hal ini dapat mengindikasikan perusahaan tidak mampu mendayagunakan asset-aseetnya untuk menghasilkan penjualan. Adapun rumus dari Total Assets Turnover, sebagai berikut:

𝑻𝒐𝒕𝒂𝒍 𝑨𝒔𝒔𝒆𝒕 𝑻𝒖𝒓𝒏𝒐𝒗𝒆𝒓 = 𝐏𝐞𝐧𝐣𝐮𝐚𝐥𝐚𝐧 𝐓𝐨𝐭𝐚𝐥 𝐀𝐤𝐭𝐢𝐯𝐚

2.1.4 Return on Equity

2.1.4.1 Pengertian Return on Equity

Return on Equity (ROE) merupakan salah satu jenis rasio profitabilitas menurut Kasmir (2014:196) merupaka rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini menunujukkan daya untuk menghasilkan laba atas investasi berdasarkan nilai buku para pemegang saham. Semakin tinggi rasio ini, semakin baik artinya posisi pemilik perusahaan semakin kuat, Rasio yang paling penting adalah pengembalian atas ekuitas (return on equity), yang merupakan laba bersih bagi pemegang saham dibagi dengan total ekuitas pemegang saham. Kasmir (2014:204) Menyatakan bahwa :

“Return on Equity (ROE) merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri.”

Menurut Mamduh M. Hanafi dan Abdul Halim (2012:84), yaitu:

“Rasio ini mengukur kemampuan menghasilkan laba berdasarkan modal saham tertentu. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham”

Sedangkan Tandelilin (2010:315) menyatakan bahwa:

“Return on Equity umumnya dihitung menggunakan ukuran kinerja berdasarkan akuntansi dan dihitung sebagai laba bersih perusahaan dibagi dengan ekuitas pemegang saham biasa.”

Berdasarkan pengertian diatas dapat disimpulkan bahwa return on equity merupakan rasio yang mengukur kemampuan menghasilkan laba berdasarkan modal sendiri.

2.1.4.2 Faktor-Faktor yang mempengaruhi Return on Equity

Menurut Tandelilin (2010:373) adapun faktor-faktor yang memempengaruhi Retun on Equity dipengaruhi 3 (tiga) faktor, yaitu:

1. Margin Laba Bersih / Profit Margin

Besarnya keuntungan yang dinyatakan dalam presentase dan jumlah penjualan bersih Proft Margin ini mengukur tingkat keuntunan yang dicapai oleh perusahaan dihubungkan dengan penjualan.

2. Perputaran Total Aktiva / Turn Over dari Operating Assets

Jumlah aktiva yang digunakan dalam operasi perusahaan terhadap jumlah penjualan yang diperoleh selama periode.

3. Rasio Hutang / Debt Ratio

Rasio yang memperlihatkan proporsi antara kewajiban yang dimiliki dan total kekayaan yang dimiliki.

2.1.4.3 Rumus Return on Equity

Irham Fahmi (2012:99) menyatakan bahwa Return on Equity adalah suatu perhitungan yang sangat penting pada suatu perusahaan yang memperlihatkan suatu Return on Equity yang tingi dan konsisten yang mengindikasikan:

1. Perusahaan mempunyai suatu keunggulan yang tahan lama dalam persaingan.

2. Investasi anda didalam bentuk modal para pemegang saham akan tumbuh pada suatu tingkat pertumbuhan tahunan yang tinggi, sehingga akan mengatahkan kepada suatu harga saham yang tinggi dimasa depan.

Adapun rumus dari Return on Equity (ROE), sebagai berikut:

𝐑𝐎𝐄 = 𝐋𝐚𝐛𝐚 𝐬𝐞𝐛𝐞𝐥𝐮𝐦 𝐩𝐚𝐣𝐚𝐤 (𝑬𝒂𝒓𝒏𝒊𝒏𝒈 𝒂𝒇𝒕𝒆𝒓 𝒊𝒏𝒕𝒆𝒓𝒆𝒔𝒕 𝒂𝒏𝒅 𝒕𝒂𝒙) 𝐄𝐤𝐮𝐢𝐭𝐚𝐬(𝑬𝒒𝒖𝒊𝒕𝒚)

2.1.5 Earning Per Share

2.1.5.1 Pengertian Earning Per Share

Earning Per Share merupakan salah satu jenis rasio nilai pasar (market value ratio) menurut Aspahani (2012:222) merupakan rasio yang memberikan informasi seberapa besar masyarakat (investor) atau para pemegang saham menghargai perusahaan, sehingga mereka mau membeli saham perusahaan dengan harga yang lebih tinggi dibandingkan dengan nilai buku saham. Kasmir (2014:207) menyatakan bahwa :

“Earning Per Share (EPS) merupakan rasio yang mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham Earning Per Share menggambarkan profitabilitas perusahaan yang tergambar pada setiap lembar saham”

Menurut Tandelilin (2010:374), yaitu:

“Earning Per Share (EPS) menunujukkan besarnya laba bersih perusahaan yan siap dibagikan bagi semua pemegang saham perusahaan.”

Sedangkan Irham Fahmi menyatakan (2012:96), yaitu:

“Earning Per Share (EPS) atau pendapatan per lembar saham adalah bentuk pemberian keuntungan yang diberikan kepada para pemgang saham dari setiap lembar yang dimiliki.”

Sedangkan menurut Darmadji dan Fakhruddin (2012:154), yaitu:

“Rasio yang menunjukkan bagian laba untuk setiap saham. EPS menggambarkan profitabilitas perusahaan yang tergambar pada setiap lembar saham. Makin tinggi nilai EPS tentu saja menggembirakan pemegang saham karena semakin besar laba yang disediakan untuk pemegang saham dan kemungkinan peningkatan jumlah dividen yang diterima pemegang saham.”

Berdasarkan pengertian diatas dapat disimpulkan bahwa Earning Per Share merupakan pemberian keuntungan kepada para permegang saham, semakin tinggi nilai EPS semakin besar pula laba yang disediakan bagi para pemegang saham.

2.1.5.2 Faktor-Faktor yang mempengaruhi Earning Per Share

Menurut Brigham dan Houston terjembahan ali akbar Yulianto (2006:23), faktor-faktor yang mempengaruhi kenaikan dan penurunan Earning Per Share, sebagai berikut:

1. Laba bersih naik dan jumlah lembar saham biasa yan beredar tetap 2. Laba bersih tetap dan jumlah lembar saham biasa yang beredar turun.

3. Laba bersih naik dan jumlah lembar saham biasa yang beredar turun.

4. Presentase kenaikan laba bersih lebih besar dari presentase kenaikan jumlah lembar saham biasa yang beredar.

5. Presentase penurunan jumlah lembar saham biasa yang beredar lebih besar dari presentase penurunan laba bersih.

Tandelilin (2010:366) menerangkan bahwa Earning Per Share diutamakan dalam analisis perusahaan karena tiga alasan: “

1. Laba Per Saham biasa dipakai untuk mengestimasi nilai intrinsik saham.

2. Dividen yang dibayarkan perusahaan pada dasarnya dibayarkan dari earning (laba).

3. Adanya hubungan antara perubahan earning (laba) dengan perubahan harga saham.

Jadi bagi suatu perusahaan, nilai laba bersih per saham akan meningkat apabila presentase kenaikan laba bersihnya lebih besar dari pada presentase kenaikan jumlah lembar saham biasa yang beredar, begitu pula sebaliknya.

2.1.5.3 Rumus Earning Per Share

Earning Per Share (EPS) menunjukkan kemampuan perusahaan dalam memperoleh laba. Earning Per Share (EPS) dapat dijadikan sebagai indicator tingkat nilai perusahaan. Earning Per Share (EPS) merupakan salah satu cara untuk mengukur keberhasilan dalam mencapai keuntungan bagi para pemilih saham dalam perusahaan. Menurut Tandelilin (2010:374) Earning Per Share (EPS) dapat dirumuskan sebagai berikut:

𝐄𝐏𝐒 =𝐋𝐚𝐛𝐚 𝐁𝐞𝐫𝐬𝐢𝐡 (𝑬𝒂𝒓𝒏𝒊𝒏𝒈 𝑨𝒇𝒕𝒆𝒓 𝑰𝒏𝒕𝒆𝒓𝒆𝒔𝒕 𝒂𝒏𝒅 𝑻𝒂𝒙) 𝐉𝐮𝐦𝐥𝐚𝐡 𝐒𝐚𝐡𝐚𝐦 𝐁𝐞𝐫𝐞𝐝𝐚𝐫

2.1.6 Saham

2.1.6.1 Pengertian Saham

Menurut Martalena dan Maya (2011:12) menyebutkan bahwa saham adalah:

“Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atas pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas.

Dengan meyertakan modal tersebut maka pihak tersebut memiliki klaim atas pendapatan perusahaan”.

Sedangkan menurut Fahmi (2012:81)mengemukakan, bahwa:

“Saham merupakan salah satu instrumen pasar modal yang paling banyak diminati oleh investor, karena mampu memberikan tingkat pengembalian yang menarik. Saham adalah kertas yang tercantum dengan jelas nilai nomial, nama perusahaan dan diikuti dengan hak dan kewajiban yang telah dijelaskan kepada setiap pemegangnya.”

Dari pengertian tersebut dapat disimpulkan bahwa saham adalah tanda penyertaan modal seseorang dalam pasar modal dimana pemegang saham mempunyai hak atas pendapatan perusahaan.

2.1.6.2 Jenis-Jenis Saham

Saham merupakan surat berharga yang dikenal luas di masyarakat. Saham terdiri dari beberapa jenis, menurut Jogiyanto (2010:111) saham terbagi berdasarkan hak tagih atau kalim yaitu:

1. Saham Preferen (Preferred Stock)

Saham preferent mempunyai sifat gabungan (hybrid) antara obligasi (bond) dan saham biasa. Seperti bond yang membayarkan bunga atas pinjaman, saham preferen juga memberikan hasil yang tetap berupa dividen preferen.Seperti saham biasa, dalam hal likuidasi klaim pemegang saham preferen dibawah klaim pemegang obligasi (bond).

2. Saham Biasa (Common Stock)

Jika perusahaan hanya mengeluarkan satu kelas saham saja, saham ini biasanya dalam bentuk saham biasa (common stock). Pemegang saham adalah pemilik dari perusahaan mewakili kepada manajemen untuk menjalankan operasi perusahaan. Sebagai pemilik perusahaan, pemegang saham biasa memempunyai beberapa hak kontrol, hak menerima keuntungan dan hak preemptif.

2.1.7 Harga Saham

2.1.7.1 Pengertian Harga Saham

Setiap investor dalam melakukan investasi saham memiliki tujuan yaitu untuk mendapatkan keuntungan atas investasi yang mereka tanamkan. Harga saham dipengaruhi oleh permintaan dan penawaran terhadap saham itu sendiri, sehingga harga saham memiliki keterkaitan dengan pasar suatu saham. Harga saham yang cukup tinggi akan memberikan keuntungan, yaitu berupa capital gain dan citra lebih baik bagi perusahaan sehingga memudahkan bagi manajemen untuk mendapatkan dana dari luar perusahaan. Menurut Tandelilin (2010:133) menyatakan, bahwa :

“Harga saham merupakan cerminan dari ekspektasi investor terhadap faktor-faktor earning, aliran kas dan tingkat return yang disyaratkan investor, yang mana ketiga faktor tersebut juga sangat dipengaruhi oleh kinerja ekonomi makro.”

Sedangkan Jogiyanto (2010:103) menyatakan bahwa:

“Perkembangan harga saham merupakan perubahan harga saham yang terjadi dipasar bursa yang ditentukan oleh penawaran dan permintaan saham yang bersangkutan dipasar modal.”

Dari pengertian tersebut dapat disimpulkan bahwa harga saham merupakan harga yang terjadi dipasar saham yang ditentukan oleh penawaran dan permintaan saham yang bersangkutan untuk menentukan besarnya nilai perusahaan yang dipengaruhi oleh kinerka ekonomi makro.

2.1.7.2 Faktor yang mempengaruhi Harga Saham

Harga saham selalu mengalami perubahan setiap harinya, bahkan setiap detik harga saham pun bisa berubah. Oleh karena itu, investor harus mampu memperhatikan faktor apa saja yang dapat mempegaruhi harga saham. Menurut Alwi (2008:87), faktor-faktor yang mempengaruhi pergerakan harga saham yaitu:

1. Faktor Internal

a. Pengumuman tentang pemasaran, produksi, penjualan seperti pengiklanan, rincian kontrak, perubahan harga, penarikan produk baru, laporan produksi, laporan ke

b. amanan produk, dan laporan penjualan.

c. Pengumuman pendanaan (financing announcements), seperti pengumuman yang berhubungan dengan ekuitas dan hutang.

d. Pengumuman badan direksi manajemen (management board of director announcements) seperti perubahan dan pergantian direktur, manajemen, dan struktur organisasi.

e. Pengumuman pengambilalihan diversifikasi, seperti laporan merger, investasi ekuitas, laporan take over oleh pengakusisian dan diakuisisi.

f. Pengumuman investasi (investment announcements), seperti melakukan ekspansi pabrik, pengembangan riset dan penutupan usaha lainnya.

g. Pengumuman ketenagakerjaan (labour announcements), seperti negoisasi baru, kontrak baru, pemogokan dan lainnya.

h. Pengumuman laporan keuangan perusahaan, seperti peramalan laba sebelum akhir tahun fiskal dan setelah akhir tahun fiskal, Earning Per Share

(EPS), Dividen Per Share (DPS), price earning ratio, net profit margin, return on assets (ROA), dan lain-lain

2. Faktor Eksternal

a. Pengumuman dari pemerintah seperti perubahan suku bunga tabungan dan deposito, kurs valuta asing, inflasi, serta berbagai regulasi dan deregulasi ekonomi yang dikeluarkan oleh pemerintah.

b. Pengumuman hukum (legal announcements), seperti tuntutan karyawan terhadap perusahaan atau terhadap manajernya dan tuntutan perusahaan terhadap manajernya.

c. Pengumuman industri sekuritas (securities announcements), seperti laporan pertemuan tahunan, insider trading, volume atau harga saham perdagangan, pembatasan/penundaan trading.

d. Gejolak politik dalam negeri dan fluktuasi nilai tukar juga merupakan faktor yang berpengaruh signifikan pada terjadinya pergerakan harga saham di bursa efek suatu negara.

e. Berbagai isu baik dari dalam dan luar negeri.

2.2 Penelitian terdahulu

Penelitian mengenai pengaruh Current Ratio (CR), Debt to Equity Ratio (DER), Total Assets Turn Over (TATO), Return on Equity (ROE) dan Earning Per Share (EPS) terhadap harga saham telah banyak dilakukan. Berikut adalah tabel ringkasan dari penelitian terdahulu yang menjadi acuan dalam penelitian ini:

Tabel 2.1 Penelitian Terdahulu

No Peneliti Judul Penelitian Hasil Persamaan dan Perbedaan

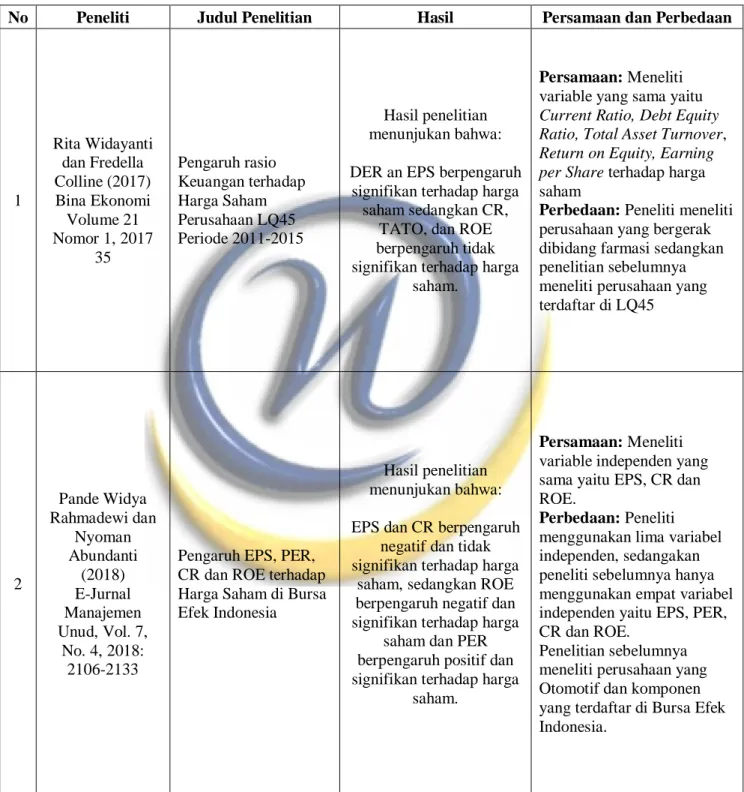

1

Rita Widayanti dan Fredella Colline (2017) Bina Ekonomi

Volume 21 Nomor 1, 2017

35

Pengaruh rasio Keuangan terhadap Harga Saham Perusahaan LQ45 Periode 2011-2015

Hasil penelitian menunjukan bahwa:

DER an EPS berpengaruh signifikan terhadap harga

saham sedangkan CR, TATO, dan ROE berpengaruh tidak signifikan terhadap harga

saham.

Persamaan: Meneliti variable yang sama yaitu Current Ratio, Debt Equity Ratio, Total Asset Turnover, Return on Equity, Earning per Share terhadap harga saham

Perbedaan: Peneliti meneliti perusahaan yang bergerak dibidang farmasi sedangkan penelitian sebelumnya meneliti perusahaan yang terdaftar di LQ45

2

Pande Widya Rahmadewi dan

Nyoman Abundanti

(2018) E-Jurnal Manajemen Unud, Vol. 7,

No. 4, 2018:

2106-2133

Pengaruh EPS, PER, CR dan ROE terhadap Harga Saham di Bursa Efek Indonesia

Hasil penelitian menunjukan bahwa:

EPS dan CR berpengaruh negatif dan tidak signifikan terhadap harga

saham, sedangkan ROE berpengaruh negatif dan signifikan terhadap harga

saham dan PER berpengaruh positif dan signifikan terhadap harga

saham.

Persamaan: Meneliti variable independen yang sama yaitu EPS, CR dan ROE.

Perbedaan: Peneliti menggunakan lima variabel independen, sedangakan peneliti sebelumnya hanya menggunakan empat variabel independen yaitu EPS, PER, CR dan ROE.

Penelitian sebelumnya meneliti perusahaan yang Otomotif dan komponen yang terdaftar di Bursa Efek Indonesia.

Lanjutan Tabel 2.2

No Peneliti Judul Penelitian Hasil Persamaan dan Perbedaan

3

Yancik Syafitri, SE.M.Si dan Stephanie Angelia

Tamba (2017) Jurnal Kompetitif,

Vol.6 No. 1 Ed.

Januari - Juli 2017

Pengaruh Kinerja Keuangan terhadap Harga Saham pada Perusahaan Industri Farmasi yang terdaftar di Bursa Efek Indonesia Periode 2013-2015

Hasil penelitian menunjukan bahwa:

Secara simultan dan parsial ROE, DER, ROA, EPS dan PER

berpengaruh positif dan signifikan terhadap harga saham.

Persamaan: Meneliti variable independen yang sama yaitu DER, ROE, dan EPS. Dan meneliti pada sektor

perusahaan yang sama yaitu Perusahaan Industri Farmasi.

Perbedaan: Peneliti menggunakan lima variabel independen, sedangakan peneliti sebelumnya sama menggunakan lima variabel independen dengan variabel independen yang berebeda yaitu DER, ROE, ROA EPS dan PER.

4

Endah Sriwahyuni dan Rishi Septa

Saputra (2017) Jurnal Online Insan

Akuntan, Vol.2, No.1, Juni 2017, 119 – 136 E-ISSN:

2528-0163

Pengaruh CR, DER, ROE, TATO, dan EPS terhadap Harga

Saham Industri Farmasi di BEI Tahun 2011-2015

Hasil penelitian menunjukan bahwa:

CR dan TATO berpengaruh positif

dan signifikan, sedangkan EPS berpengaruh positif dan tidak signifikan terhadap harga saham,

dan DER dan ROE berpengaruh negatif dan tidak signifikan terhadap harga saham.

Persamaan: Meneliti variable independen yang sama yaitu CR, DER, ROE, TATO dan EPS. Dan meneliti pada sektor perusahaan yang sama yaitu Perusahaan Industri Farmasi.

Perbedaan: Pada penelitian ini periode yang digunakan yaitu tahun 2013-2017.

Sedangkan pada penelitian sebelumnya yaitu tahun 2011- 2015.

5

Dorothea Ratih, Apriatni E.P dan

Saryadi (2013) Diponogoro Journal

of Social and Politic Tahun 2013,

Hal. 1-12

Pengaruh EPS, PER, DER, ROE terhadap Harga Saham pada Perusahaan Sektor Pertambangan yang

terdaftar di Bursa Efek Indonesia (BEI)

Tahun 2010-2012

Hasil penelitian menunjukan bahwa:

EPS, PER, dan ROE berpengaruh postif terhadap harga saham,

sedangkan DER berpengaruh negatif terhadap harga saham.

Persamaan: Meneliti variable independen yang sama yaitu EPS, DER dan ROE.

Perbedaan: Peneliti menggunakan lima variabel independen, sedangakan peneliti sebelumnya

menggunakan empat variabel independen yaitu EPS, PER, DER dan ROE.

Penelitian ini meneliti di Perusahaan Industri Farmasi sedangkan Penelitian sebelumnya meneliti di Perusahaan Sektor Pertambangan.

Lanjutan Tabel 2.1

No Peneliti Judul Penelitian Hasil Persamaan dan Perbedaan

6

Siti Nur’aidawati (2018) Jurnal Sekuritas

(Saham, Ekonomi, Keuangandan Investasi) Vol.1, No.3, Maret 2018

Halaman: 70 – 83

Pengaruh Current Ratio (CR), Total Asset Turnover (TATO), Debt Equity

Ratio (DER) dan Return on Asset terhadap Harga Saham

dan Dampaknya pada Nilai Perusahaan (Studi Kasus pada

Sepuluh Bank Terbesar yang terdaftar di Bursa Efek

Indonesia Periode Tahun 2011 – 2015)

Hasil Penelitian menunjukan bahwa :

CR dan DER tidak signifikan terhadap harga

saham. TATO dan ROA berpengaruh signifikan terhadap Harga Saham.

Secara Simultan CR, DER, TATO, ROA berpengaruh signifikan

terhadap harga saham.

Persamaan: Meneliti variable independen yang sama yaitu CR, TATO dan DER.

Perbedaan: Peneliti menggunakan lima variabel independen, sedangakan peneliti sebelumnya

menggunakan empat variabel independen yaitu CR, TATO, DER dan ROA

Penelitian ini meneliti di Perusahaan Industri Farmasi sedangkan Penelitian sebelumnya meneliti pada sepuluh bank terbesar yang terdaftar di Bursa Efek Indonesia

7

Kadek Stia Rani dan Ni Nyoman Ayu Diantini

(2015) E-Jurnal Manajemen Unud, Vol.4, No.6, 2015:1504-

1524 ISSN 23012-

8912

Pengaruh Kinerja Keuangan Perusahaan

Terhadap Harga Saham dalam Indeks

LQ45 di BEI.

Hasil Penelitian menunjukan bahwa : CR tidak berpengaruh signifikan terhadap Harga

Saham. Debt to Assets Ratio, EPS dan TATO berpengaruh signifikan.

Persamaan: Meneliti variable independen yang sama yaitu Current Ratio, Retrun on Equity, Earning Per Share dan Total Asset Turnover.

Perbedaan: Peneliti menggunakan lima variabel independen, sedangakan peneliti sebelumnya sama menggunakan lima variabel independen dengan variabel independen yang berebeda yaitu Current Ratio, Retrun on Equity, Earning Per Share Total Asset Turnover dan Debt to Assets Ratio.

Penelitian sebelumnya meneliti pada perusahaan yang terdaftar di Indeks LQ45.

Lanjutan Tabel 2.1

No Peneliti Judul Penelitian Hasil Persamaan dan Perbedaan

8

Vera Ch.O.

Monoppo, Bernhard Tewal

dan Arrazi Bin Hasan Jan (2017)

Jurnal EMBA Vol. 5 No.2 Juni 2017, Hal 1813-

1822 ISSN 2303-1174

Pengaruh Current Ratio, DER, ROA, dan

NPM terhadap Harga Saham pada Perusahaan Food and

Baverages yang terdaftar di BEI (Periode 2013-2015)

Hasil Penelitian menunjukan bahwa : CR, DER NPM tidak berpengaruh terhadap Harga Saham. Sedangkan ROA berpengaruh terhadap

Harga Saham.

Persamaan: Meneliti variable independen yang sama yaitu Current Ratio dan Debt to Equitu Ratio.

Perbedaan: Peneliti menggunakan lima variabel independen, sedangakan peneliti sebelumnya

menggunakan empat variabel independen yaitu CR, DER, ROA dan NPM

Penelitian ini meneliti di perusahaan industri farmasi sedangkan penelitian sebelumnya meneliti pada perusahaan food and baverages

.

9

Maria (2014) Jurnal Akuntansi

Politeknik Sekayu (ACSY)

Vol. 1 No.1, Oktober 2014, h.

32-38

Pengaruh Total Assets Turnover (TATO) dan

Return on Asset (ROA) terhadap Harga

Saham pada Perusahaan Pertambangan yang

Terdaftar di Bursa Efek Indonesia (BEI)

Tahun 2010-2012

Hasil Penelitian menunjukan bahwa : TATO tidak berpengaruh signifikan terhadap Harga

Saham dan ROA berpengaruh signifikan

Harga Saham.

Secara Simultan TATO dan ROA berpengaruh signifikan terhadap Harga

Saham.

Persamaan: Meneliti variable independen yang sama yaitu Total Asset Turnover (TATO).

Perbedaan: Peneliti menggunakan lima variabel independen, sedangakan peneliti sebelumnya menggunakan dua variabel independen yaitu Total Asset Turonver (TATO) dan Return on Aseet (ROA).

Penelitian ini meneliti di perusahaan industri farmasi sedangkan penelitian sebelumnya meneliti pada perusahaan pertambangan.

Lanjutan Tabel 2.1

No Peneliti Judul Penelitian Hasil Persamaan dan Perbedaan

10

Dicky Hidayat dan Topowijono

(2018) Jurnal Administrasi Bisnis (JAB) Vol. 62 No. 1, September 2018

Pengaruh Kinerja Keuangan Terhadap Harga Saham (Studi pada Perusahaan

Pertambangan Subsektor Pertambangan Minyak

dan Gas Bumi yang terdaftar di Bursa Efek

Indonesia Periode 2013-2016)

Hasil menunjukan bahwa:

Secara parsial CR, ROE, dan DER tidak berpengaruh

signifikan terhadap harga saham. Sedangkan EPS dan

PER berpangaruh signifikan terhadap harga

saham.

Secara simultan CR, ROE, DER, EPS dan PER berpengaruh signifikan

terhadap harga saham

Persamaan: Meneliti variable independen yang sama yaitu Current Ratio (CR), Return on Equity (ROE), Earning per Share (EPS), dan Debt to Equitu Ratio (DER).

Perbedaan: Peneliti menggunakan lima variabel independen, sedangakan peneliti sebelumnya sama menggunakan lima variabel independen dengan variabel independen yang berebeda yaitu Current Ratio (CR), Return on Equity (ROE), Earning per Share (EPS), Debt to Equity Ratio (DER) dan Price Earning Ratio (PER)

Penelitian sebelumnya meneliti pada perusahaan Pertambangan Subsektor Pertambanan Minyak dan Gas Bumi.

2.2.1 Hubungan antara Current Rratio (CR) terhadap harga saham

Current Ratio (CR) merupakan salah satu dari rasio likuiditas, rasio ini menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Current Ratio yang rendah menyebabkan terjadi penurunan harga pasar dari harga saham yang bersangkutan. Sebaliknya Current Ratio yang terlalu tinggi pun belum tentu baik, karena pada kondisi tertentu dapat menunjukkan bahwa dana perusahaan banyak yang menganggur yang pada akhirnya mengurangi keuntungan

perusahaan. Menurut Endah Sriwahyuni dan Rishi Septa Saputra (2017) Current Ratio (CR) berpengaruh positif dan signifikan terhadap harga saham.

2.2.2 Hubungan antara Debt to Equity Ratio (DER) terhadap harga saham Debt to Equity Ratio (DER) merupakan salah satu rasio solvabilitas yang mengukur kontribusi modal sendiri dan investasi jangka panjang dalam struktur permodalan perusahaan.Semakin tinggi rasio ini mengakibatkan resiko finansial perusahaan yang semakin tinggi. Perusahaan yang memiliki resiko finansial tinggi cenderung dihindari oleh calon investor. Hal ini berdampak pada menurunnya harga saham di bursa, sehingga return saham pun ikut menurun. Pada penelitian Rita Widayanti dan Fredella Colline (2017) , Yancik Syafitri, SE.,M.Si dan Stephanie Angelia Tamba (2017), Dorothea Ratih, Apriatni E.P dan Saryadi (2013) bahwa Debt to Equity Ratio (DER) berpengaruh positif dan signifikan terhadap harga saham.

2.2.3 Hubungan antara Total Assets Turnover (TATO) terhadap harga saham Total Assets Turnover (TATO) merupakan ukuran tentang sampai seberapa jauh aktiva ini telah dipergunakan didalam kegiatan perusahaan atau menunjukkan berapa kali Operating Assets berputar dalam suatu periode tertentu. Semakin tinggi rasio ini semakin baik, karena penggunaan aktiva yang efektif dalam menghasilkan penjualan, sehingga dapat dikatakan bahwa laba yang dihasilkan juga tinggi dan dengan demikian kinerja keuangan semakin baik dan akan berdampak pada harga saham pun akan tinggi. Pada penelitian Siti Nur’aidawati (2018) bahwa Total Assets Turnover (TATO) berpengaruh positif dan tidak signifikan terhadap harga saham.

2.2.4 Hubungan antara Return on Equity (ROE) terhadap harga saham Return on Equity (ROE) merupakan rasio yang digunakan untuk mengukur kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi seluruh pemegang saham. Tingkat ROE memiliki hubungan yang positif dengan harga saham, sehingga semakin besar ROE maka semakin besar pula harga saham, karena besarnya harga saham memberikan indikasi bahwa pengembalian yang akan diterima investor akan tinggi sehingga investor akan tertarik untuk membeli saham tersebut dan hal itu menyebabkan harga saham cenderung naik. Pada penelitian Yancik Syafitri, SE.,M.Si dan Stephanie Angelia Tamba (2017) dan Dorothea Ratih, Apriatni E.P dan Saryadi (2013) bahwa ROE berpengaruh positif dan signifikan terhadap harga saham.

2.2.5 Hubungan antara Earning per Share (EPS) terhadap harga saham Earning per Share (EPS) menunjukkan laba bersih yang berhasil diperoleh perusahaan untuk setiap lembar saham selama satu periode tertentu yang akan dibagikan kepada semua pemegang saham. Menurut Weston dan Brigham (2001) semakin besar laba yang diterima oleh investor akan memberikan tingkat pengembalian investasi yang cukup baik. Hal ini akan menjadi motivasi bagi investor untuk mau melakukan investasi yang lebih besar lagi yang otomatis akan menaikkan harga saham perusahaan. Menurut Rita Widayanti dan Fredella Colline (2017) , Yancik Syafitri, SE.,M.Si dan Stephanie Angelia Tamba (2017), Endah

Sriwahyuni dan Rishi Septa Saputra (2017), Dorothea Ratih, Apriatni E.P dan Saryadi(2013) bahwa EPS berpengaruh positif dan signifikan terhadap harga saham.

2.3 Kerangka Pemikiran

Investasi menjadi salah satu hal yang digemari saat ini, terutama investasi saham di pasar modal. Dengan berinvestasi di pasar modal, masyarakat atau investor pun mengharapkan suatu pengembalian dari apa yang telah ia tanamkan.

Untuk dapat memilih investasi yang tepat dan aman, diperlukan analisis. Terdapat dua analisis atau pendekatan yaitu analisis teknikal dan analisis fundamental.

Analisis teknikal dapat dilakukan dengan memperhatikan harga saham, sedangkan analisis fundamental dapat dilakukan dengan menganalisis kinerja keuangan perusahaan.

Kinerja keuangan dapat dilihat salah satunya dengan melakukan analisis laporan keuangan dengan analisis rasio keuangan. Pada penelitian ini analisis rasio keuangan yang di gunakan adalah rasio likuiditas yaitu current ratio, rasio solvabilitas yaitu debt to equity ratio, rasio profitabilitas yaitu return on equity, rasio aktivitas yaitu total assets turnover dan rasio pasar yaitu earning per share.

Terdapat pula penelitian terdahulu, yaitu menurut Rita Widayanti dan Fredella Colline (2017), Kadek Stia Rani dan Ni Nyoman Ayu Diantini (2015) Vera Ch.O. Monoppo, Bernhard Tewal & Arrazi Bin Hasan Jan (2017) serta serta Dicky Hidayat dan Topowijono (2018) menujukan hasil bahwa Current Ratio (CR) tidak berpengaruh signifikan terhadap harga saham. Sedangkan menurut Pande Widya

Rahmadewi dan Nyoman Abundanti (2018), Endah Sriwahyuni dan Rishi Septa Saputra (2017) dan Siti Nur’aidawati (2018) menujukan hasil bahwa Current Ratio (CR) berpengaruh signifikan terhadap harga saham.

Menurut penelitian Endah Sriwahyuni dan Rishi Septa Saputra (2017), Vera Ch.O. Monoppo, Bernhard Tewal & Arrazi Bin Hasan Jan (2017) serta serta Dicky Hidayat dan Topowijono (2018) menunjukan hasil penelitian bahwa Debt to Equity Ratio (DER) tidak berpengaruh terhadap harga saham. Sedangkan menurut Rita Widayanti dan Fredella Colline (2017), Yancik Syafitri, SE.,M.Si dan Stephanie Angelia Tamba (2017), Dorothea Ratih, Apriatni E.P dan Saryadi (2013) serta Siti Nur’aidawati (2018) Debt to Equity (DER) berpengaruh terhadap harga saham.

Menurut penelitian Rita Widayanti dan Fredella Colline (2017), Endah Sriwahyuni dan Rishi Septa Saputra (2017), Siti Nur’aidawati (2018) serta Maria (2014) menunjukan hasil penelitian bahwa Total Assets Turnover tidak berpengaruh terhadap harga saham. Sedangkan menurut Kadek Stia Rani dan Ni Nyoman Ayu Diantini (2015) menunjukan hasil penelitian bahwa Total Assets Turnover berpengaruh terhadap harga saham

Menurut penelitian Rita Widayanti dan Fredella Colline (2017) dan Pande Widya Rahmadewi dan Nyoman Abundanti (2018) serta serta Dicky Hidayat dan Topowijono (2018) menunjukan hasil penelitian bahwa Return on Equity (ROE) tidak berpengaruh terhadap harga saham. Sedangkan menurut Pande Widya Rahmadewi dan Nyoman Abundanti (2018), Yancik Syafitri, SE.,M.Si dan Stephanie Angelia Tamba (2017), Endah Sriwahyuni dan Rishi Septa Saputra

(2017) serta Dorothea Ratih, Apriatni E.P dan Saryadi (2013) menunjukan hasil penelitian bahwa Return on Equity (ROE) berpengaruh terhadap harga saham.

Menurut penelitian Pande Widya Rahmadewi dan Nyoman Abundanti (2018), menunjukan hasil penelitian bahwa Earning per Share (EPS) tidak berpengaruh terhadap harga saham. Sedangkan menurut Rita Widayanti dan Fredella Colline (2017), Yancik Syafitri, SE.,M.Si dan Stephanie Angelia Tamba (2017), Endah Sriwahyuni dan Rishi Septa Saputra (2017) serta Dorothea Ratih, Apriatni E.P dan Saryadi (2013) menunjukan hasil penelitian bahwa Earning Per Share (EPS) berpengaruh terhadap harga saham.

Gambar 2.1 Kerangka Pemikiran

Current Ratio (CR)

X1

Debt to Equity (DER)

X2

Harga Saham

(Y)

Total asset turnover (TATO)

X3

Return on Equity (ROE)

X4

Earning Per Share (EPS)

X5

= Pengaruh Simutan = Pengaruh Parsial

2.4 Hipotesis

Hipotesis adalah sebuah dugaan sementara. Menurut Zulganef (2008:46) hipotesis adalah kesimpulan atau jawaban sementara terhadap masalah penelitian yang dibuat berdasarkan kerangka pemikiran. Hipotesis dari penelitian ini adalah:

yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2017.

Ha1: Current Ratio (CR) berpengaruh secara parsial terhadap harga saham pada sub sektor industri farmasi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2017.

Ha2: Debt to Equity Ratio (DER) berpengaruh secara parsial terhadap harga saham pada sub sektor industri farmasi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2017.

Ha3: Total Assets Turn Over (TATO) berpengaruh secara parsial terhadap harga saham pada sub sektor industri farmasi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2017.

Ha4: Return On Equity (ROE) berpengaruh secara parsial terhadap harga saham pada sub sektor industri farmasi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2017.

Ha5: Earning Per Share (EPS) berpengaruh secara parsial terhadap harga saham pada sub sektor industri farmasi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2017.

Ha6: Current Ratio (CR), Debt to Equity Ratio (DER), Total Assets Turn Over (TATO), Return On Equity (ROE) dan Earning Per Share (EPS)

berpengaruh secara simultan terhadap harga saham pada sub sektor industri farmasi