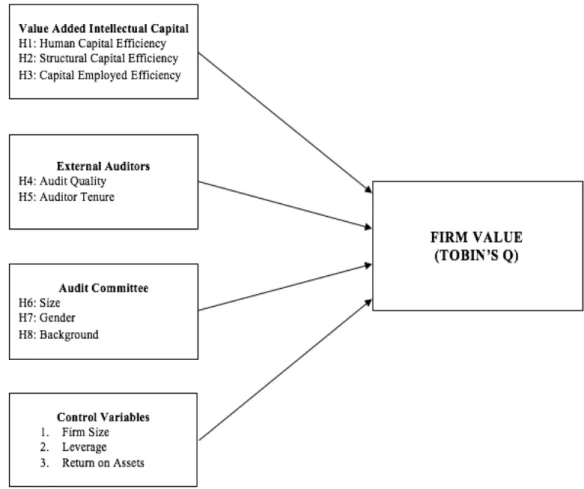

3. METODOLOGI PENELITIAN 3.1. Model Analisis

Penelitian ini dibuat untuk menjawab permasalahan mengenai pengaruh Human Capital Efficiency, Structural Capital Efficiency, Capital Employed Efficiency, Audit Quality, Auditor Tenure, Audit Committee Size, Audit Committee Gender, dan Audit Committee Background terhadap Firm Value. Peneliti juga menambahkan beberapa variabel kontrol, yaitu Firm Size, Return on Assets (ROA), dan Leverage. Dengan demikian, model analisis yang digunakan dalam penelitian ini adalah sebagai berikut

Gambar 3. 1. Model Analisis

Berdasarkan model analisis di atas, peneliti membentuk model persamaan sebagai berikut:

𝑻𝑩𝑸𝒕,𝒊 = 𝜷𝟎+ 𝜷𝟏𝑯𝑪𝑬𝒊,𝒕−𝟏+ 𝜷𝟐𝑺𝑪𝑬𝒊,𝒕−𝟏+ 𝜷𝟑𝑪𝑪𝑬𝒊,𝒕−𝟏+ 𝜷𝟒𝑨𝑸𝒊,𝒕−𝟏 + 𝜷𝟓𝑨𝑻𝒊,𝒕−𝟏+ 𝜷𝟔𝑨𝑪𝑺𝑰𝒁𝑬𝒊,𝒕−𝟏+ 𝜷𝟕𝑨𝑪𝑮𝑬𝑵𝑫𝑬𝑹𝒊,𝒕−𝟏

+ 𝜷𝟖𝑨𝑪𝑩𝑨𝑪𝑲𝑮𝑹𝑶𝑼𝑵𝑫𝒊,𝒕−𝟏+ 𝜷𝟗𝑭𝑺𝑰𝒁𝑬𝒊,𝒕−𝟏+ 𝜷𝟏𝟎𝑳𝑬𝑽𝒊,𝒕−𝟏

+ 𝜷𝟏𝟏𝑹𝑶𝑨𝒊,𝒕−𝟏+ 𝜺 Keterangan:

TBQ = Tobin’s Q perusahaan i pada periode t

HCE = Human Capital Efficiency perusahaan i pada periode t SCE = Structural Capital Efficiency perusahaan i pada periode t CEE = Capital Employed Efficiency perusahaan i pada periode t AQ = Audit Quality perusahaan i pada periode t

AT = Auditor Tenure perusahaan i pada periode t

ACSIZE = Audit Committee Size perusahaan i pada periode t

ACGENDER = Audit Committee Gender perusahaan i pada periode t

ACBACKGROUND = Audit Committee Background perusahaan i pada periode t FSIZE = Firm Size perusahaan i pada periode t

LEV = Leverage perusahaan i pada periode t

ROA = Return On Assets perusahaan i pada periode t Ε= Perkiraan terjadinya error

3.2. Definisi Operasional Variabel dan Skala Pengukuran

Berikut ini adalah definisi atas atribut-atribut yang sudah didefinisikan dan akan digunakan untuk menganalisa penelitian ini.

Tabel 3. 1. Definisi Operasional Variabel

Atribut Operasionalisasi Variabel Skala Pengukuran

Atribut Operasionalisasi Variabel Skala Pengukuran Firm Value Firm value adalah nilai perusahaan

yang diukur berdasarkan Tobin’s Q.

𝑇𝐵𝑄 = 𝑀𝑉𝐸 + 𝑃𝑆 + 𝐷𝑒𝑏𝑡 𝑇𝐴

Keterangan:

TBQ = Tobin's Q

MVE = Nilai Pasar Ekuitas (Harga Penutupan saham pada akhir tahun x Jumlah Saham Beredar)

PS = Saham Pilihan

Hutang = Hutang jangka pendek TA = Nilai Buku Total Aset

Rasio

Human Capital Efficiency

HCE adalah indikator nilai tambah oleh sumber daya manusia yang dipekerjakan oleh bisnis

𝐻𝐶𝐸 = 𝑉𝐴 𝐻𝐶

Rasio

Structural Capital Efficiency

Structural Capital Efficiency (SCE) menunjukkan proporsi total VA yang dicatat oleh modal struktural. SCE menunjukkan berapa banyak penciptaan nilai perusahaan dihasilkan oleh modal struktural

𝑆𝐶𝐸 = 𝑆𝐶 𝑉𝐴

Rasio

Capital Employed Efficiency

Modal yang digunakan (CE) menunjukkan total aset perusahaan.

CE sebagai kemampuan dari perusahaan untuk mengawasi dan

Rasio

Atribut Operasionalisasi Variabel Skala Pengukuran mengontrol sumber daya atau asset

modal, jika dipergunakan dengan baik juga sesuai akan meningkatkan nilai dari perusahaan.

𝐶𝐸𝐸 = 𝑉𝐴 𝐶𝐸

Audit Quality Variabel dummy digunakan dalam perhitungan ini, jika auditornya termasuk Big Four (Deloitte, Ernst &

Young, PricewaterhouseCoopers, dan KPMG) maka diberi angka 1, dan diberi angka 0 jika tidak.

Nominal

Auditor Tenure Auditor Tenure diukur dengan berapa lama perusahaan telah merekrut perusahaan auditor tertentu secara terus-menerus. Jika empat tahun atau lebih maka 1, dan jika sama atau kurang dari tiga tahun maka 0.

Nominal

Audit Committee Size

Jumlah seluruh anggota audit committee dalam perusahaan.

Rasio

Audit Committee Gender

Jumlah anggota audit committee berjenis kelamin wanita dibagi dengan jumlah seluruh anggota audit committee dalam perusahaan.

Rasio

Audit Committee Background

Jumlah anggota audit committee dengan latar belakang pendidikan ekonomi dibagi dengan jumlah seluruh

Rasio

Atribut Operasionalisasi Variabel Skala Pengukuran anggota audit committee dalam

perusahaan.

Firm Size Firm size dihitung dengan menjumlah total aset atau total aktiva perusahaan.

Dalam penelitian ini, firm size diukur dengan

𝐹𝑖𝑟𝑚 𝑠𝑖𝑧𝑒 = 𝐿𝑜𝑔(𝑡𝑜𝑡𝑎𝑙 𝑎𝑠𝑠𝑒𝑡)

Rasio

Leverage Leverage mencerminkan risiko keuangan suatu perusahaan yang juga dapat menggambarkan struktur modal, serta mengetahui risiko utang perusahaan yang tidak tertagih

𝐿𝑒𝑣𝑒𝑟𝑎𝑔𝑒 = 𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠

Rasio

Return on Assets ROA digunakan karena dapat menunjukkan keberhasilan perusahaan untuk menghasilkan laba.

𝑅𝑂𝐴 = 𝑁𝑒𝑡 𝑃𝑟𝑜𝑓𝑖𝑡 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡

Rasio

3.3. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah jenis data kuantitatif yaitu data yang dapat diukur dengan menggunakan skala numerik (angka). Dalam penelitian ini, data kuantitatif yang digunakan adalah berupa hasil dari olah data menggunakan aplikasi Gretl. Sumber data yang digunakan dalam penelitian ini adalah sumber data sekunder. Data sekunder adalah data yang diperoleh dari data yang diperoleh melalui media perantara. Pada penelitian ini, data sekunder

didapatkan melalui pengumpulan data perusahaan dengan menggunakan bloomberg, bursa efek Indonesia dan Malaysia.

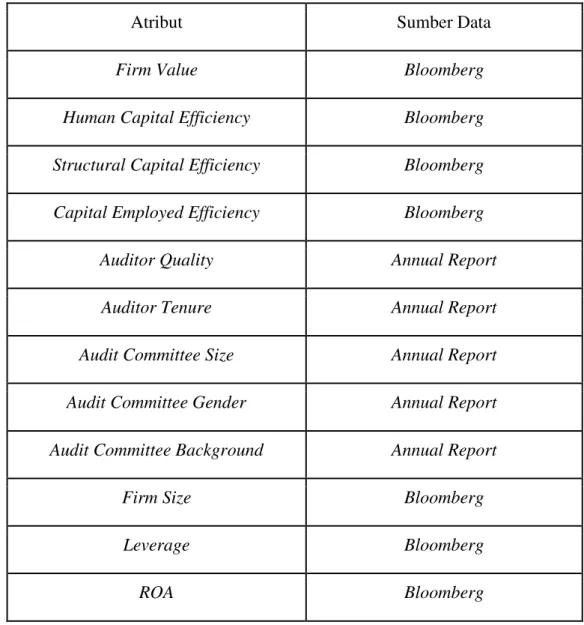

Tabel 3. 2. Jenis dan Sumber Data

Atribut Sumber Data

Firm Value Bloomberg

Human Capital Efficiency Bloomberg Structural Capital Efficiency Bloomberg Capital Employed Efficiency Bloomberg

Auditor Quality Annual Report

Auditor Tenure Annual Report

Audit Committee Size Annual Report Audit Committee Gender Annual Report Audit Committee Background Annual Report

Firm Size Bloomberg

Leverage Bloomberg

ROA Bloomberg

3.4. Instrumen dan Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi yaitu dilakukan dengan cara mengumpulkan data annual report (data keuangan tahunan) perusahaan sektor consumer goods terdaftar dalam Bursa Efek Indonesia (BEI) dan Bursa Malaysia periode tahun 2010-2017.

3.5. Populasi

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan sektor consumer goods yang terdaftar di Bursa Efek Indonesia (BEI) dan Bursa Malaysia pada tahun 2010-2017.

3.6. Sample dan Teknik Sampling

Teknik pemilihan sampel akan menggunakan metode purposive sampling. Penetapan kriteria adalah sebagai berikut :

1. Perusahaan sektor consumer goods yang terdaftar di Bursa Efek Indonesia dan Bursa Malaysia

2. Pada periode tahun 2010-2017 3. Data laporan keuangan harus lengkap

Jumlah populasi yang digunakan dalam penelitian ini adalah 125 perusahaan Malaysia dan 42 perusahaan Indonesia. Jumlah sampel akhir dari kedua negara yaitu Malaysia dan Indonesia yang memenuhi kriteria purposive sampling masing-masing 97 dan 24 perusahaan, dengan pengamatan mulai dari tahun 2010 hingga tahun 2017.

3.7. Unit Analisis

Unit analisis merupakan level agregasi untuk dikumpulkan selama tahap analisa. Unit analisis pada penelitian ini adalah perusahaan.

3.8 Teknik Analisis Data

Penelitian ini melakukan analisis data dengan analisis regresi data panel menggunakan software based statistic analysis yaitu, Gretl (Gnu Regression, Econometrics, and Time-series Library). Data pada penelitian ini adalah panel data. Panel data merupakan gabungan antara time series data dan cross-sectional data. Berikut tahap-tahap analisis data yang dilakukan:

1. Mengumpulkan data dan menyiapkan data.

Data diambil dari laporan tahunan (annual report) dan laporan keuangan untuk perusahaan-perusahaan yang telah menjadi sampel

penelitian pada periode tahun 2010-2017. Selain itu, ada juga data yang diperlukan untuk menghitung variabel independen, variabel dependen, dan variabel kontrol yang diperoleh dari annual report dan bloomberg.

2. Menghitung variabel independen, variabel dependen, dan variabel kontrol.

3. Melakukan analisis regresi data panel.

3.8.1 Regresi dengan Panel Data

Data panel adalah kombinasi antara data runtutan waktu time series dan data cross-section. Data time-series adalah data yang memiliki runtun waktu yang lebih dari satu tahun pada satu objek atau data yang dikumpulkan dari waktu ke waktu terhadap satu individu/objek.

Sedangkan data cross-sectional adalah variabel yang diamati dalam satu titik waktu. Dari kombinasi kedua data tersebut, data panel menghasilkan variabel data yang banyak dalam jangka waktu yang banyak. Cara yang dilakukan oleh regresi panel data adalah dengan menentukan model estimasi, menguji asumsi dan kesesuaian model, dan interpretasi.

3.8.1.1 Penentuan Metode Estimasi Regresi Panel Data

Metode estimasi yang perlu ditentukan:

a. Common Effect Model

Common Effect Model merupakan metode estimasi yang menggabungkan (pooled) seluruh data time series dan cross section serta menggunakan pendekatan Ordinary Least Squares (OLS) untuk melakukan estimasi parameternya. Akibatnya, model ini mempunyai intersep α dan slope β yang sama untuk setiap individu, sehingga efek individu tidak akan terlihat. Untuk Common Effect Model, persamaan yang digunakan yaitu sebagai berikut:

𝒀𝒊𝒋 = 𝜶𝒊+ 𝜷𝒋𝑿𝒋𝒊𝒕+ 𝜺𝒊𝒕

Keterangan:

𝑌𝑖𝑗 = variabel dependen di urutan j untuk unit cross sectioni 𝑎𝑖 = intersep untuk urutan individu ke-i

𝛽𝑗 = parameter untuk variabel ke-j

𝑋𝑗𝑖𝑡 = variabel independent j di waktu t untuk unit cross sectioni 𝜀𝑖𝑡 = komponen error di waktu t untuk unit cross section i = individu yang diobservasi (cross section)

t = time series

j = jumlah independen b. Fixed Effect Model(FEM)

Fixed Effect Model adalah metode estimasi yang menghitung adanya perbedaan antara setiap individu yang diakomodasi melalui dummy variables sehingga terdapat perbedaan dalam intersep. Intersep setiap individu merupakan parameter yang tidak diketahui dan akan diestimasi.

Pada umumnya dengan memasukkan variabel boneka (dummy variable), sehingga FEM sering disebut dengan Least Square Dummy Variable (LSDV).Untuk model Fixed Effect Model,persamaan yang digunakan adalah :

𝒀𝒊𝒋 = 𝜶𝒊+ 𝜷𝒋𝑿𝒋𝒊𝒕+ 𝜺𝒊𝒕

Keterangan:

𝑌𝑖𝑗= variabel dependen di urutan j untuk unit cross section i 𝛼𝑖= intersep untuk urutan individu ke-i

𝛽𝑗= parameter untuk variabel ke-j

𝑋𝑗𝑖𝑡= variabel independen j di waktu t untuk unit cross section i 𝜀𝑖𝑡= komponen error di waktu t untuk unit cross section

i = individu yang diobservasi (cross section) t = time series

j = jumlah independen

3.8.1.2 Merancang Metode Pemilihan Model

Untuk menentukan jenis model yang akan digunakan, maka dilakukan 3 pengujian, yaitu:

1. F-test adalah metode untuk menentukan apakah model termasuk

common effect atau fixed effect. Hipotesis:

H0 diterima bila p-value lebih dari 5% , artinya model lebih sesuai diuji dengan common effect.

H0 ditolak bila p-value kurang dari 5% , artinya model lebih sesuai diuji dengan fixed effect.

2. Breusch-Pagan test adalah metode untuk menentukan apakah menggunakan model common effect atau random effect yang ditentukan dengan Chi Square ( α = 5%). Hipotesisnya adalah : H0 diterima bila lebih dari 5% , artinya model lebih sesuai diuji dengan common effect.

H0 ditolak bila kurang dari 5% , artinya model lebih sesuai diuji dengan random effect.

3. Uji Hausman (Fixed Effect atau Random Effect)

Uji Hausman untuk menguji apakah model merupakan model random effect atau fixed effect. Hipotesisnya adalah:

H0 diterima jika p-value lebih besar dari 5% maka model lebih sesuai diuji menggunakan random effect.

H0 ditolak jika p-value kurang dari 5% sehingga model lebih sesuai diuji menggunakan fixed effect.

3.8.1.3 Melakukan Uji Asumsi Klasik

Uji asumsi klasik dilakukan dengan tujuan untuk menguji kelayakan dari persamaan model regresi. Uji asumsi klasik terdiri dari empat pengujian, yaitu:

1. Uji Asumsi Heteroskedastisitas

Heteroskedastisitas berarti variasi residual tidak sama untuk semua pengamatan. Heteroskedastisitas bertentangan dengan Homoskedastisitas yang dimana variasi residual sama untuk semua pengamatan.

Hipotesis: H0 diterima, maka homoskedastisitas H0 ditolak, maka heteroskedastisitas

Jika H0 ditolak, berarti data mengandung Heteroskedastisitas. Uji heteroskedastisitas pada penelitian ini menggunakan White test dimana model dinyatakan bebas dari heteroskedastisitas bila nilai chi-square lebih dari 0,05.

2. Uji Multikolinearitas

Dalam pemodelan regresi multikolinearitas menggunakan beberapa variabel bebas yang menyebabkan berpeluangnya variabel-variabel bebas tersebut saling berkorelasi. Hal inilah yang menyebabkan pemodelan menjadi tidak tepat. Variabel bebas yang baik adalah variabel bebas yang memiliki hubungan dengan variabel dependen tetapi tidak memiliki hubungan dengan variabel bebas lainnya yang terdapat dalam model. Ada atau tidak adanya multikolinearitas bias dilihat pada matriks korelasi.

Hipotesis: VIF>10, maka ada multikolinearitas VIF<10, maka tidak ada multikolinearitas

3.8.1.4 Melakukan Uji Statistik atau Uji Hipotesis 1. T-test atau Uji Parsial

T-test digunakan untuk menguji pengaruh variabel bebas secara individu terhadap variabel terikatnya. T-test dilakukan dengan membandingkan t-hitung dan t-tabel atau dengan membandingkan probabilitas t-hitung dengan a = 10%. Hipotesis yang digunakan adalah sebagai berikut:

H0 diterima jika b1 = 0; dimana artinya secara parsial variabel bebas tidak mempengaruhi variabel terikatnya.

H0 ditolak jika b1 ¹ 0; dimana artinya secara parsial variabel bebas mempengaruhi variabel terikatnya.

2. F-test

F-test merupakan uji yang bertujuan untuk mengetahui pengaruh variabel bebas secara bersama-sama terhadap variabel terikatnya. Sama seperti t-test, f-test dilakukan dengan membandingkan f-hitung dan f-tabel atau dengan membandingkan p-value dengan tingkat signifikansinya (a = 10%). Hipotesis yang digunakan adalah sebagai berikut:

H0 diterima jika F-hitung < F-tabel; artinya variabel bebas secara bersama-sama tidak berpengaruh terhadap variabel terikat.

H0 ditolak jika F-hitung > F-tabel; artinya variabel bebas secara bersama- sama berpengaruh terhadap variabel terikat.

Atau H0 diterima jika p-value < 10%; artinya variabel bebas secara bersama-sama berpengaruh terhadap variabel terikat.

H0 ditolak jika p-value > 10%; artinya variabel bebas secara bersama- sama berpengaruh terhadap variabel terikat.