ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN NASABAH MEMILIH PEMBIAYAAN KREDIT

KEPEMILIKAN RUMAH SYARIAH

(Studi pada Bank Umum Syariah di Kota Malang)

JURNAL ILMIAH

Disusun oleh :

Sefy Frinthasari Putri 165020501111060

JURUSAN ILMU EKONOMI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BRAWIJAYA MALANG

2021

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN NASABAH MEMILIH KREDIT KEPEMILIKAN RUMAH SYARIAH

(Studi pada Bank Umum Syariah di Kota Malang)

Sefy Frinthasari Putri

Fakultas Ekonomi dan Bisnis Universitas Brawijaya

Email: sefyfrinthasa@gmail.com

ABSTRAK

Selain membutuhkan sandang dan pangan, manusia membutuhkan rumah dimana rumah merupakan kebutuhan yang paling penting yang harus dipenuhi. Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi keputusan nasabah memilih pemboayaan kredit kepemilikan rumah syariah pada bank umum syariah yang ada di Kota Malang. Populasi dalam penelitian ini adalah seluruh nasabah yang mengambil kpr syariah di bank umum syariah di Kota Malang. Sampel yang diambil menggunakan rumus untuk jumlah populasi yang tidak diketahui dengan hasil sebanyak 100 responden dengan menggunakan teknik pengambilan sampel purposive sampling.

Pengumpulan data dilakukan dengan menyebar kuesioner kepada responden. Dalam penelitian ini terdapat empat faktor yang mempengaruhi keputusan nasabah dalam memilih pembiayaan kredit kepemilikan rumah syariah, yaitu religiusitas, kualitas pelayanan, promosi, dan tingkat biaya. Hasil penelitian ini menunjukkan bahwa variabel religiusitas, promosi, dan tingkat biaya memiliki pengaruh terhadaap keputusan nasabah dalam memilih pembiayaan kredit kepemilikan rumah syariah di bank umum syariah Kota Malang. Sedangkan variabel kualitas pelayanan tidak memiliki pengaruh terhadaap keputusan nasabah dalam memilih pembiayaan kredit kepemilikan rumah syariah di bank umum syariah Kota Malang, hal ini dikarenakan nasabah memilih pembiayaan kpr syariah bukan karena pelayanannya, namun karena menyesuaikan harga yang terjangkau sesuai dengan kemampuan untuk bisa memenuhi kebutuhannya. Berdasarkan perhitungan dengan koefisien determinasi diperoleh nilai R Square keputusan nasabah memilih kredit kepemilikan rumah syariah sebesar 0,823, nilai tersebut menunjukkan variabel keputusan nasabah (Y) dipengaruhi oleh Religiusitas (X1), Kualitas Pelayanan (X2), Promosi (X3), Tingkat Biaya (X4) sebesar 82,3%

sedangkan sisanya 17,7% dipengaruhi oleh variabel lain di luar yang diteliti.

Kata kunci: Kredit Kepemilikan Rumah Syariah, Keputusan nasabah, Bank Umum Syariah.

A. PENDAHULUAN

Berdasarkan data World Bank, populasi penduduk di Indonesia berjumlah 267,663,435 juta jiwa pada tahun 2018. Sedangkan berdasarkan Badan Pusat Statistik, laju pertumbuhan penduduk di Indonesia setiap tahunnya adalah 1,49%. Jumlah rumah tangga baru tiap tahun yang ada di Indonesia kira-kira 900.000 rumah tangga. Indonesia juga memiliki tingkat laju migrasi yang tinggi dengan proporsi penduduk muda yang signifikan yang pastinya meningkatkan permintaan perumahan selama 10 tahun ke depan.

Dengan meningkatnya jumlah penduduk tiap tahunnya, maka permintaan untuk memiliki rumah juga semakin tinggi yang membuat harga rumah dan harga tanah juga semakin mahal. Hal ini menyebabkan kemampuan daya beli masyarakat yang terbatas tidak dapat menjangkau untuk pembelian rumah secara tunai. Solusi yang dilakukan untuk pembelian rumah adalah dengan kegiatan pembiayaan. Masyarakat yang pendapatannya rata-rata berada dalam batas upah minimum regional atau di bawah upah minimum regional bisa memiliki rumah yang diinginkan. Tentunya memiliki rumah dengan pembiayaan memerlukan pihak ketiga sebagai perantara untuk menyediakan fasilitas tersebut.

Seiring dengan berkembangnya zaman, masyarakat menginginkan pembiayaan KPR sesuai dengan prinsip syariah. Oleh karena itu, hadirlah pembiayaan KPR syariah yang diterapkan oleh bank syariah.

Pembiayaan ini adalah salah satu cara masyarakat untuk memenuhi kebutuhan mereka yang ada kaitannya dengan rumah sesuai akad syariah. Beberapa bank memunculkan pembiayaan ini sebagai produk unggulan dikarenakan memiliki resiko yang rendah. Pembiayaan ini tingkat kemacetannya jauh lebih rendah dibandingkan dengan pembiayaan lain. Perbedaan antara KPR di bank konvensional dan KPR di bank syariah juga sudah jelas terlihat. Dalam pemberlakuannya, bank konvensional menggunakan sistem kredit, sedangkan di bank syariah menggunakan sistem akad. KPR syariah sangat diminati oleh masyarakat karena memiliki kelebihan yaitu angsurannya tetap karena sesuai akad dibandingkan dengan KPR di bank konvensional.

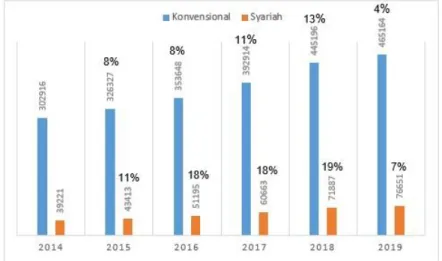

Gambar 1.1 Perbandingan Persentase Pembiayaan Kredit Kepemilikan Rumah Bank Umum Konvensional dan Bank Umum Syariah di Indonesia Tahun 2014-2019

Sumber: Otoritas Jasa Keuangan Statistik Perbankan Indonesia dan Perbankan Syariah diakses pada 12 Januari 2020

Pada gambar 1.1 di atas menjelaskan mengenai grafik pembiayaan KPR di Bank Umum Konvensional dan pembiayaan KPR di Bank Umum Syariah. Terlihat jelas pada gambar di atas bahwa kpr bank konvensional jumlah pertahunnya lebih unggul dibandingkan dengan kpr bank syariah. Meskipun kpr konvensional jumlahnya lebih besar dan dominan, kpr syariah di Indonesia juga ikut andil dalam pembiayaan dengan mengalami peningkatan dalam pembiayaannya, walaupun di Indonesia bank syariah belum maksimal dalam menyerap potensi yang ada.

Di Kota Malang, bisnis perumahan ini memiliki perkembangan. Minat masyarakat mengambil KPR dari tiap tahunnya mengalami peningkatan. Hal ini dapat dibuktikan dengan persentase rumah tangga yang membeli rumah menggunakan sistem KPR baik KPR Konvensional maupun KPR Syariah:

Gambar 1.2 Persentase Rumah Tangga yang Membeli Rumah dengan Angsuran Kredit Kepemilikan Rumah 2014-2018

Sumber: Badan Pusat Statistik Kota Malang, Survei Sosial Ekonomi Nasional, Statistik Perumahan 2014-2018

Gambar 1.2 menunjukkan persentase rumah tangga yang membeli rumah dengan angsuran KPR Konvensional maupun Syariah di Kota Malang dari tahun 2014 sampai tahun 2018. Dari tahun 2014 jumlahnya 64.81%, tahun 2015 jumlahnya 87.55%, tahun 2016 90.46%, tahun 2017 berjumlah 90.76%, dan pada tahun 2018 berjumlah 91.05%. Gambar 1.2 menunjukkan persentase rumah tangga yang membeli rumah dengan angsuran KPR Konvensional maupun Syariah di Kota Malang dari tahun 2014 sampai tahun 2018. Dari tahun 2014 jumlahnya 64.81%, tahun 2015 jumlahnya 87.55%, tahun 2016 90.46%, tahun 2017 berjumlah 90.76%, dan pada tahun 2018 berjumlah 91.05%.

Dalam objek di penelitian ini, peneliti memilih Kota Malang sebagai objek penelitian.

Pertimbangan memilih Kota Malang sebagai tempat penelitian karena memiliki potensi besar dari sektor ekonomi dan merupakan kota yang sedang berkembang dalam bidang properti, termasuk properti berbasis syariah.

Dalam penelitian yang dilakukan oleh Ayesha Hamid dan Omar Masood (2011) menyatakan bahwa harga menjadi salah satu faktor paling penting dan dipertimbangkan pelanggan dalam memilih pembiayaan kpr syariah. Hasil penelitian ini didukung dengan teori permintaan yang diungkapkan oleh Daniel (2004) yang mengatakan permintaan dipengaruhi oleh beberapa faktor, antara lain harga barang yang bersangkutan yang menjadi salah satu faktor yang mempengaruhi konsumen dalam memilih pembiayaan. Namun, di penelitian lain yaitu penelitian Muhammad Y. Khan (2020) justru menemukan faktor harga atau tingkat biaya tidak berpengaruh terhadap keputusan nasabah dalam memilih pembiayaan. Sebab nasabah di Pakistan memilih pembiayaan kpr secara syariah lebih mengutamakan faktor religiusitasnya, bukan berdasarkan biaya saat membuat keputusan. Hal ini membuat mereka kurang mencermati faktor harga ketika mereka bermuamalah. Berkaitan dengan latar belakang diatas, maka penulis mengangkat sebuah skripsi yang berjudul : “Analisis Faktor-Faktor yang Mempengaruhi Keputusan Nasabah Memilih Pembiayaan Kredit Kepemilikan Rumah Syariah (Studi pada Bank Umum Syariah di Kota Malang)”.

B. TINJAUAN TEORI Teori Perilaku Konsumen

Teori perilaku konsumen dapat dibagi menjadi dua pendekatan (Multifiah, 2011) yaitu:

a. Pendekatan Marginal Utility

Pada teori ini menjelaskan seseorang mengkonsumsi suatu komoditi karena komoditi tersebut memiliki kegunaan, kepuasan, manfaat, atau utilitas. Semakin banyak jumlah yang dikonsumsi oleh seseorang, semakin tinggi kepuasan yang akan dinikmatinya. Namun, dari setiap unit komoditi yang dikonsumsi, tambahan utilitas atau marginal utilitynya semakin turun.

b. Pendekatan Indifference Curve

Perbedaan dari mengukur kepuasan menggunakan pendekatan indifference curve yaitu menakar kepuasan secara relatif dengan menggunakan fungsi preferensi (Multifiah, 2011). Dan indifference curve adalah kurva yang menunjukkan semua kombinasi komoditi-komoditi yang memberikan kepuasan yang sama kepada konsumen (Multifiah, 2011).

Perilaku Konsumen Dalam Islam

Tujuan seseorang melakukan konsumsi adalah untuk mencapai kemaslahatan, hal tersebut sesuai dengan prinsip ekonomi Islam. Terdapat dua ciri perilaku konsumen dalam Islam, yang pertama adalah

perilaku konsumen tujuannya bukan memaksimumkan kepuasan lahir, kecuali sampai batas yang moderat.

Ini bukan berarti bahwa Islam menyetujui seseorang mengabaikan kebutuhan biologisnya. Setiap individu, keluarga, dan pemerintah, pemenuhan kebutuhan bilologis secara wajar menjadi kewajiban. Yang kedua, barang dan jasa yang perannya sebagai alat pemuas kebutuhan hukumnya halal, baik itu halal cara mendapatkannya maupun halal zatnya. Halal cara mendapatkannya merupakan sufficient condition, sedangkan halal zat merupakan necessary condition (Maski, 2010).

Teori Permintaan

Dalam ilmu ekonomi, permintaan memiliki makna tertentu, yaitu selalu menyebut pada sebuah hubungan tertentu antara jumlah suatu barang yang akan dibeli seseorang dengan harga barang tersebut.

Menurut (Daniel, 2004), permintaan dipengaruhi oleh beberapa faktor, diantaranya adalah harga barang yang bersangkutan, harga barang lain, selera, jumlah penduduk, dan tingkat pendapatan.

Teori Keputusan Konsumen

Menurut (Shciffman dan Kanuk, 2008), keputusan didefinisikan sebagai pemilihan suatu tindakan dari dua pilihan alternatif atau lebih. Menurut (Peter dan Olson, 2010), inti dari pengambilan keputusan konsumen adalah proses pengintegrasian yang menggabungkan pengetahuan untuk mengevaluasi dua atau lebih perilaku alternatif, dan memilih salah satu diantaranya. Hasil dari proses pengintegrasian ini adalah suatu pilihan yang disajikan secara kognitif sebagai keinginan berperilaku.

Bank Syariah

Bank syariah adalah suatu lembaga yang melakukan tiga fungsi utama yaitu memberikan peminjaman uang, memberikan pelayanan jasa sesuai prinsip syariah Islam, serta menerima simpanan.

Menurut (Antonio, 2001), produk-produk bank syariah terdiri dari lima prinsip, yaitu prinsip bagi hasil, prinsip jual beli, prinsip sewa, prinsip pengambilan fee, dan prinsip simpanan atau titipan.

Bank syariah memiliki aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain sebagai penyimpan dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya sesuai dengan prinsip syariah. Nilai-nilai syariah dalam pandangan mikro meniatkan bahwa dana yang diperoleh dalam sistem perbankan syariah dikelola dengan integritas yang tinggi dan sangat hati-hati, yang meliputi shiddiq, tabligh, amanah, dan fathanah.

Pembiayaan Bank Syariah

Pembiayaan konsumsi dengan skema syariah dialirkan oleh perbankan syariah. Pembiayaan konsumsi yang dialirkan oleh bank syariah dapat menyediakan pembiayaan komersiil untuk memenuhi kebutuhan barang konsumsi dengan menggunakan skema berikut ini (Antonio, 2001):

a. Al-ba’I bi tsaman ajil (salah satu bentuk murabahah) atau jual beli dengan cara mengangsur.

b. Al-ijarah al-muntahia bit-tamlik atau sewa beli.

c. Al-musyarakah mutanaqhishah, dimana secara berurutan bank menurunkan jumlah partisipasinya.

d. Ar-Rahn untuk memenuhi kebutuhan jasa.

Pembiayaan konsumsi di atas pantas digunakan untuk memenuhi kebutuhan sekunder contohnya bangunan rumah, barang, dan kendaraan dengan berbagai tujuan diantaranya dalam produk perbankan syariah yaitu kredit kepemilikan rumah (KPR), kredit kendaraan bermotor (KKB), dan kredit tanpa agunan (KTA).

Kredit Kepemilikan Rumah Syariah

Menurut (Firmansyah, 2017), KPR syariah merupakan skema KPR yang menggunakan transaksi sesuai dengan syariat Islam. Di masyarakat, pembiayaan KPR umumnya identik dengan perbankan. KPR yang dikelola oleh bank syariah sudah pasti pembayarannya dilakukan secara angsuran dimana jumlah angsuran tersebut sudah ditetapkan di awal yang setiap bulannya harus dibayar. Harga jualnya sudah dijumlahkan dengan margin keuntungan yang telah disepakati oleh pihak bank syariah dengan pembeli.

Harga jual rumah tersebut juga sudah ditentukan di awal ketika nasabah menandatangani perjanjian jual beli rumah dengan angsuran tetapi hingga jatuh tempo pembayaran. Dengan adanya kepastian jumlah angsuran yang harus dibayarkan hingga masa angsuran selesai, nasabah tidak akan bingung memikirkan masalah naik atau turunnya angsuran ketika suku bunga naik. Nasabah juga diuntungkan ketika ingin melunasi angsuran ketika ingin melunasi angsuran sebelum masa kontrak berakhir, karena bank syariah tidak akan memberlakukan pinalti. Bank syariah tidak memberlakukan sistem pinalti karena harga KPR sudah ditetapkan dari awal perjanjian.

Dalam KPR syariah di bank syariah terdapat beberapa akad alternatif yang sesuai dengan kebutuhan nasabah, diantaranya adalah Murabahah, Istishna’, dan Musyarakah Mutanaqisah. Di bank syariah yang paling sering ditawarkan kepada nasabah adalah akad Murabahah.

C. METODOLOGI PENELITIAN

Pendekatan PenelitianJenis penelitian yang akan digunakan dalam menjawab permasalahan dalam penelitian ini adalah menggunakan penelitian kuantitatif deskriptif.

Lokasi Penelitian

Tempat yang dipilih adalah Bank Umum Syariah di Kota Malang yang menyediakan produk pembiayaan KPR Syariah. Terdapat enam Bank Umum Syariah yang menjadi tempat penelitian yaitu Bank Syariah Mandiri, BNI Syariah, BRI Syariah, Bank Muamalat, BTN Syariah, dan Panin Bank Syariah.

Peneliti meneliti di enam bank tersebut karena bank tersebut adalah bank umum syariah yang ada di Kota Malang, dan sesuai urutan yang memiliki aset terbesar berdasarkan laporan keuangan Statistik Perbankan Syariah pada tahun 2020.

Sumber Data

Data primer yang didapat pada penelitian ini berasal dari hasil kuesioner offline maupun online yang dibagikan kepada nasabah Bank Umum Syariah di Kota Malang yang mengambil pembiayaan KPR syariah. Data sekunder dalam penelitian ini didapat dari penelitian yang relevan dengan penelitian dari penulis. Kajian pustaka dan penelitian terdahulu menjadi bahan acuan untuk membuat penelitian ilmiah ini.

Populasi dan Sampel

Adapun yang menjadi populasi dalam penelitian ini adalah nasabah Bank Umum Syariah di Kota Malang yang tidak diketahui secara pasti. Sedangkan cara menentukan sampelnya adalah dengan menggunakan Teori Roscoe (1975) dalam (Sugiyono, 2011) yang menyatakan bahwa ukuran sampel yang layak dalam penelitian adalah 30 sampai dengan 500 subjek. Teori Frankel dan Wallen (1993) juga menyatakan bahwa sampel minimum untuk penelitian deskriptif adalah 100. Maka dalam penelitian ini peneliti mengambil responden sejumlah 100 orang.

Metode Analisis Data

Metode analisis data yang digunakan pada penelitian ini menggunakan uji intrumen berupa uji validitas dan uji reliabilitas. Uji asumsi klasik berupa uji normalitas, uji multikolinearitasm dan uji heteroskedastisitas, uji regresi linier berganda, dan uji hipotesis berupa uji F, uji t, dan koefisien determinasi (R2).

D. HASIL DAN PEMBAHASAN Uji Instrumen Penelitian

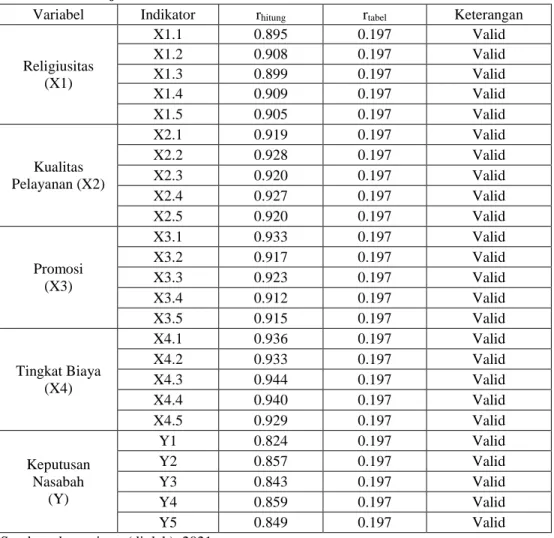

1. Uji Validitas

Menurut (Sugiyono, 2016:121) uji validitas digunakan untuk menguji kevalidan kuesioner.

Validitas menunjukkan sejauh mana ketetapan dan kecmatan suatu alat ukur dalam melakukan kecermatan fungsi alat ukurnya. Cara mengukur uji validitas dapat dilihat dengan menggunakan metode korelasi pada Corrected Item-Total Correlation yaitu membandingkan rhitung dengan rtabel. Apabila rhitung

lebih besar dibandingkan dengan rtabel maka pertanyaan dapat dikatakan valid. Penelitian ini menggunakan 100 sampel dengan alpha 0,05, sehingga rtabel pada penelitian ini adalah 0,197. Berikut ini adalah tabel hasil uji validitas.

Tabel 4.1 Hasil Uji Validitas

Variabel Indikator rhitung rtabel Keterangan

Religiusitas (X1)

X1.1 0.895 0.197 Valid

X1.2 0.908 0.197 Valid

X1.3 0.899 0.197 Valid

X1.4 0.909 0.197 Valid

X1.5 0.905 0.197 Valid

Kualitas Pelayanan (X2)

X2.1 0.919 0.197 Valid

X2.2 0.928 0.197 Valid

X2.3 0.920 0.197 Valid

X2.4 0.927 0.197 Valid

X2.5 0.920 0.197 Valid

Promosi (X3)

X3.1 0.933 0.197 Valid

X3.2 0.917 0.197 Valid

X3.3 0.923 0.197 Valid

X3.4 0.912 0.197 Valid

X3.5 0.915 0.197 Valid

Tingkat Biaya (X4)

X4.1 0.936 0.197 Valid

X4.2 0.933 0.197 Valid

X4.3 0.944 0.197 Valid

X4.4 0.940 0.197 Valid

X4.5 0.929 0.197 Valid

Keputusan Nasabah

(Y)

Y1 0.824 0.197 Valid

Y2 0.857 0.197 Valid

Y3 0.843 0.197 Valid

Y4 0.859 0.197 Valid

Y5 0.849 0.197 Valid

Sumber: data primer (diolah), 2021

Dari tabel 4.1 dapat dilihat bahwa nilai sig. r hitung item pertanyaan lebih besar dari r tabel yang artinya tiap item variabel adalah valid, sehingga kesimpulannya adalah seluruh item tersebut dapat digunakan untuk mengukur variabel penelitian.

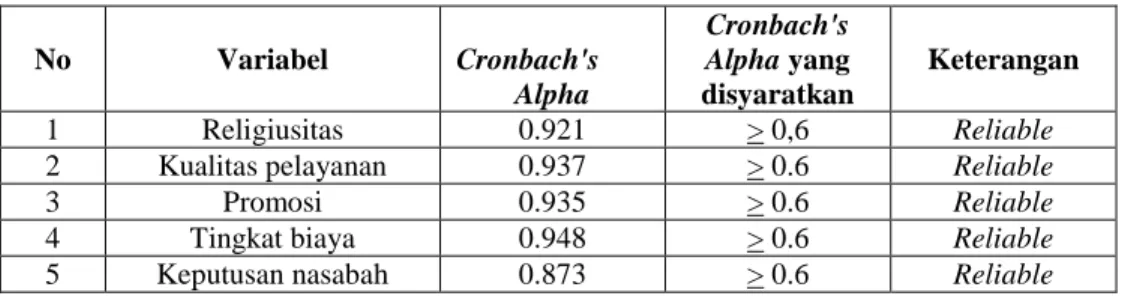

2. Uji Reliabilitas

Uji reliabilitas dilakukan untuk mengetahui apakah kuisioner yang digunakan dalam penelitian ini menunjukkan tingkat ketepatan, keakuratan, dan konsistensi meskipun kuisioner ini digunakan dua kali atau lebih pada lain waktu. Uji reliabilitas digunakan terhadap item pernyataan dalam kuisioner yang telah dinyatakan valid.

Cara mengukur reabilitas yang paling umum adalah dengan menggunakan koefisien alpha. Nilai reliabilitas dinyatakan dengan koefisien Alpha Cronbach berdasarkan kriteria batas terendah reliabilitas adalah 0,6. Bila kriteria pengujian terpenuhi maka kuisioner dinyatakan reliabel.

Tabel 4.2 Hasil Uji Reliabilitas

No Variabel Cronbach's

Alpha

Cronbach's Alpha yang disyaratkan

Keterangan

1 Religiusitas 0.921 > 0,6 Reliable

2 Kualitas pelayanan 0.937 > 0.6 Reliable

3 Promosi 0.935 > 0.6 Reliable

4 Tingkat biaya 0.948 > 0.6 Reliable

5 Keputusan nasabah 0.873 > 0.6 Reliable

Sumber: data primer (diolah), 2021

Hasil di tabel 4.2 menunjukkan bahwa nilai dari Cronbach Alpha untuk semua variabel lebih besar dari 0,6. Dari ketentuan yang telah disebutkan maka semua variabel yang digunakan untuk penelitian sudah reliabel.

Uji Asumsi Klasik

1. Uji NormalitasTujuan uji normalitas untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Pengujian ini dengan One Sample Kolmogorov Smirnov. Kriteria pengujiannya adalah apabila signifikansi lebih besar dari 0,05 maka data distribusi normal, dan apabila signifikansi kurang dari 0,05 maka data berdistribusi tidak normal.

Tabel 4.3 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 100

Normal Parametersa,b Mean .0000000

Std. Deviation 1.95578743

Most Extreme Differences Absolute .082

Positive .079

Negative -.082

Test Statistic .082

Asymp. Sig. (2-tailed) .091c

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

Sumber: data primer (diolah), 2021

Berdasarkan output SPSS pada tabel 4.3 diketahui bahwa nilai Asymp. Sig. (2-tailed) adalah sebesar 0,091. Berdasarkan hasil penelitian dapat disimpulkan bahwa data berdistribusi normal karena nilai signifikansi lebih besar dari 0,05. Hal ini disesuaikan dengan dasar pengambilan keputusan dalam uji normalitas Kolmogorov Smirnov jika signifikansi di bawah 0,05 berarti data tersebut tidak normal sebaliknya jika signifikansi di atas 0,05 berarti data tersebut normal.

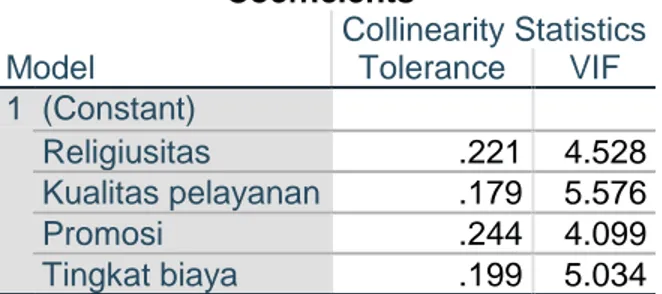

2. Uji Multikolinearitas

Menurut Ragnar Frish, multikolinieritas adalah sebagai suatu keadaan dimana terjadi korelasi linear yang sempurna atau exact di antara sebagian atau semua variabel bebas dalam model regresi, sehingga menyulitkan untuk mengidentifikasi variabel bebas dan terikatnya. Untuk mendeteksi apakah terdapat multikolonieritas salah satunya yaitu dapat dilakukan dengan melihat nilai dari Variance Inflation Factor (VIF). Jika nilai VIF lebih kecil dari 10 maka model tersebut bebas dari multikolonieritas. Apabila nilai VIF diatas 10 merupakan warning keberadaan multikolinieritas (Setyo, 2016).

Tabel 4.4 Hasil Uji Multikolinearitas Coefficientsa Model

Collinearity Statistics Tolerance VIF 1 (Constant)

Religiusitas .221 4.528 Kualitas pelayanan .179 5.576

Promosi .244 4.099

Tingkat biaya .199 5.034 a. Dependent Variable: Keputusan nasabah Sumber: data primer (diolah), 2021

Dapat diketahui dari tabel 4.4 bahwa seluruh variabel independen memiliki nilai VIF kurang dari 10 dan nilai Tolerance > 0,1. Maka mengacu pada dasar pengambilan keputusan dalam uji multikolinearitas, dapat disimpulkan bahwa tidak terjadi gejala multikolinearitas dalam model regresi.

3. Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas. Jika Variance berbeda maka disebut Heteroskedastisitas. Berikut adalah output hasil uji heterokedastisitas:

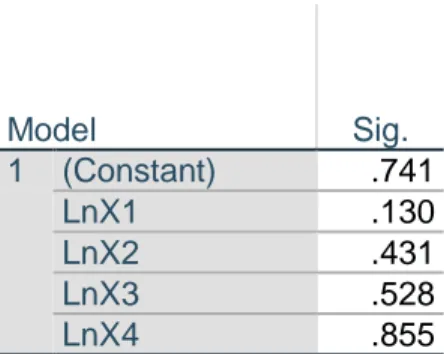

Tabel 4.5 Hasil Uji Heteroskedastisitas

Coefficientsa

Model Sig.

1 (Constant) .741

LnX1 .130

LnX2 .431

LnX3 .528

LnX4 .855

a. Dependent Variable: Lnei2 Sumber: data primer (diolah), 2021

Dapat diketahui dari tabel 4.16 bahwa seluruh variabel dalam penelitian ini tidak terdapat gejala heterokedastisitas. Hal ini dilihat dari nilai P value yaitu pada kolom Sig., apabila nilai Sig. > 0,05 maka tidak terjadi gejala heterokedastisitas.

Analisis Regresi Berganda

Dalam penelitian ini persamaan regresi linear berganda sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e Keterangan:

Y = Keputusan nasabah dalam memilih kpr syariah X1 = Religiusitas

X2 = Kualitas Pelayanan X3 = Promosi

X4 = Tingkat biaya a = Konstanta

b = Koefisien Regresi e = Standar error

Penelitian ini menggunakan IBM SPSS Statistic 25 dalam melakukan analisis regresi linier berganda dan hasilnya adalah sebagai berikut:

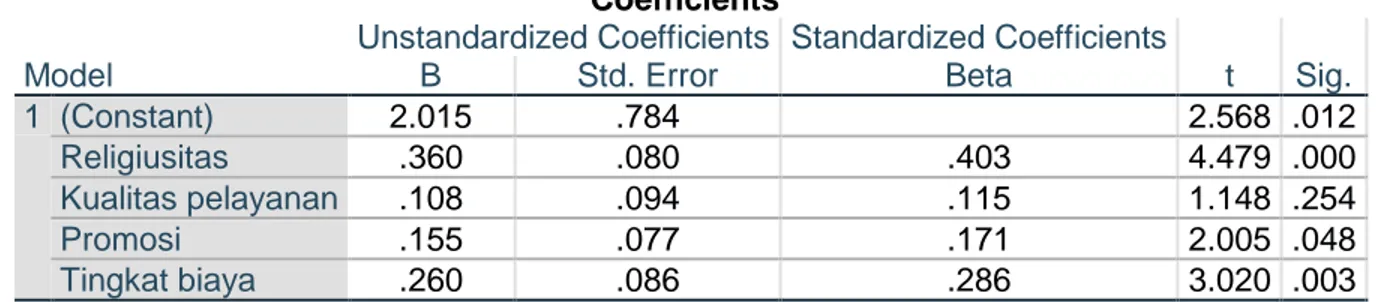

Tabel 4.6 Hasil Uji Regresi Linear Berganda

Coefficientsa Model

Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 2.015 .784 2.568 .012

Religiusitas .360 .080 .403 4.479 .000

Kualitas pelayanan .108 .094 .115 1.148 .254

Promosi .155 .077 .171 2.005 .048

Tingkat biaya .260 .086 .286 3.020 .003

a. Dependent Variable: Keputusan nasabah Sumber: data primer (diolah), 2021

Berdasarkan tabel 4.6, persamaan regresi linear berganda pada penelitian ini dapat ditulis seperti berikut ini:

Y = 2,015 + 0,360X1 + 0,108X2 + 0,155X3 + 0,260X4 + e

Uji Hipotesis

Uji t

Uji t atau uji parsial merupakan uji untuk mengetahui seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen. Pengujian ini dilakukan dengan cara membandingkan thitung dan ttabel dengan tingkat signifikansi t < 0,05 (5%) dan pada tingkat derajat bebas df=100-5 dan hasil yang diperoleh tabel = 1,985.

Tabel 4.7 Hasil Uji t

Coefficientsa Model

Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 2.015 .784 2.568 .012

Religiusitas .360 .080 .403 4.479 .000

Kualitas pelayanan .108 .094 .115 1.148 .254

Promosi .155 .077 .171 2.005 .048

Tingkat biaya .260 .086 .286 3.020 .003

a. Dependent Variable: Keputusan nasabah Sumber: data primer (diolah), 2021

Berdasarkan tabel 4.7 hasil uji t dapat di deskripsikan sebagai berikut:

a. Variabel religiusitas (X1) memiliki nilai thitung sebesar 4,479. Karena nilai thitung variabel religiusitas lebih besar dari nilai ttabel yaitu 1,985 maka dapat disimpulkan bahwa secara parsial terdapat pengaruh antara variabel religiusitas (X1) terhadap variabel keputusan nasabah (Y).

b. Variabel kualitas pelayanan (X2) memiliki nilai thitung sebesar 1,148. Karena nilai thitung variabel kualitas pelayanan lebih kecil dari nilai ttabel yaitu 1,985 maka dapat disimpulkan bahwa secara parsial tidak terdapat pengaruh antara variabel kualitas pelayanan (X2) terhadap variabel keputusan nasabah (Y).

c. Variabel promosi (X3) memiliki nilai thitung sebesar 2,005. Karena nilai thitung variabel promosi lebih besar dari nilai ttabel yaitu 1,985 maka dapat disimpulkan bahwa secara parsial terdapat pengaruh antara variabel promosi (X3) terhadap variabel keputusan nasabah (Y).

d. Variabel tingkat biaya (X4) memiliki nilai thitung sebesar 3,020. Karena nilai thitung variabel tingkat biaya lebih besar dari nilai ttabel yaitu 1,985 maka dapat disimpulkan bahwa secara parsial terdapat pengaruh antara variabel tingkat biaya (X4) terhadap variabel keputusan nasabah (Y).

Uji F

Uji F tujuannya untuk mengetahui apakah variabel independen (X1, X2, X3, dan X4) secara bersama- sama berpengaruh secara signifikan terhadap variabel dependen (Y) atau untuk mengetahui apakah model regresi dapat digunakan untuk memprediksi variabel dependen atau tidak. Kriteria pengujian yang digunakan dalam penelitian ini adalah dengan membandingkan Fhitung dan Ftabel, dengan Df1 = k-1 (5-1) = 4, Df2 = n-k (100-5) = 95 dan signifikansi 5%, hasil yang diperoleh untuk Ftabel = 2,47. Dengan kaidah pengambilan keputusan:

a. Jika Fhitung < Ftabel pada tingkat kepercayaan 95% (α=0,05) maka dinyatakan bahwa variabel independen secara simultan tidak mempengaruhi variabel dependen.

b. Jika Fhitung > Ftabel pada tingkat kepercayaan 95% (α=0,05) maka dinyatakan bahwa variabel independen secara simultan mempengaruhi variabel dependen.

Tabel 4.8 Hasil Uji F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression 1855.315 4 463.829 116.360 .000b

Residual 378.685 95 3.986

Total 2234.000 99

a. Dependent Variable: Keputusan nasabah

b. Predictors: (Constant), Tingkat biaya, Religiusitas, Promosi, Kualitas pelayanan Sumber: data primer (diolah), 2021

Berdasarkan output SPSS pada tabel 4.8, diketahui bahwa nilai Fhitung sebesar 116,360 > Ftabel = 2,47 dengan signifikansi 0,000, karena signifikansi lebih kecil dari 0,05 (0,000 < 0,05) dan Fhitung lebih besar dari Ftabel maka dapat disimpulkan bahwa variabel religiusitas, kualitas pelayanan, promosi dan tingkat biaya berpengaruh secara simultan terhadap keputusan nasabah.

Uji Koefisien Determinasi (R2)

Koefisien Determinasi (R2) pada dasarnya menunjukkan sejauh mana tingkat hubungan antara variabel dependen dengan variabel independen, atau sejauh mana kontribusi variabel mempengaruhi variabel dependen. Nilai koefisien determinasi (R2) terletak antara 0 sampai dengan 1. Nilai 0 menunjukkan tidak adanya hubungan antara variabel independen dengan variabel dependen. Nilai 1 menunjukkan adanya hubungan yang sempurna antara variabel independen dengan variabel dependen. Berikut hasil koefisien determinasi dalam penelitian ini:

Tabel 4.9 Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .911a .830 .823 1.99654

a. Predictors: (Constant), Tingkat biaya, Religiusitas, Promosi, Kualitas pelayanan b. Dependent Variable: Keputusan nasabah

Sumber: data primer (diolah), 2021

Dari tabel 4.9 diketahui bahwa hasil R2 sebesar 0,823 atau sebesar 82,3% yang berarti bahwa variabel religiusitas, kualitas pelayanan, promosi dan tingkat biaya mempengaruhi keputusan nasabah sebesar 82,3% dan sisanya yaitu 17,7% dipengaruhi oleh variabel lainnya diluar penelitian.

Selain koefisien determinasi juga didapat koefisien korelasi yang menunjukkan besarnya hubungan antara variabel bebas yaitu religiusitas, kualitas pelayanan, promosi, dan tingkat biaya dengan variabel keputusan nasabah, nilai R (koefisien korelasi) sebesar 0.911, nilai korelasi ini menunjukkan bahwa hubungan antara variabel bebas dengan keputusan nasabah termasuk dalam kategori sangat kuat karena berada pada selang 0,8-1.

Interpretasi Hasil dan Pembahasan

Pengaruh Religiusitas Terhadap Keputusan Nasabah dalam Pemilihan Pembiayan Kredit Kepemilikan Rumah Syariah Di Bank Umum Syariah Kota Malang

Berdasarkan hasil dapat diketahui bahwa variabel religiusitas memiliki nilai thitung sebesar 4,479 yang lebih besar dibandingkan dengan nilai ttabel yaitu 1,985. Hal ini menunjukkan bahwa hipotesis 1 (H1) religiusitas memiliki pengaruh terhadap keputusan nasabah dalam pemilihan pembiayan kredit kepemilikan rumah syariah di Bank Umum Syariah Kota Malang dapat diterima. Variabel religiusitas memiliki nilai koefisien regresi sebesar 0,360 yang artinya apabila religiusitas meningkat 1 satuan maka keputusan nasabah dalam pemilihan pembiayan kredit kepemilikan rumah syariah di Bank Umum Syariah Kota Malang akan meningkat sebesar 0,360.

Hasil penelitian didukung oleh penelitian sebelumnya yang dilakukan oleh Siti Azmi (2014). Hasil menyatakan bahwa religiusitas berpengaruh signifikan terhadap pemilihan produk pembiayaan rumah islam. Selain itu penelitian dari Ayesha Hamid dan Omar Masood (2011) mengemukakan bahwa Prinsip syariah, menjadi salah satu faktor terpenting yang dipertimbangkan pelanggan dalam memilih pembiayaan rumah Islam. Hasil penelitian juga didukung dari penelitian Muhammad Y. Khan (2020) yang mengungkapkan bahwa religiusitas adalah pendorong utama nasabah dalam memilih pembiayaan KPR Syariah. Hasil penelitian ini diperkuat oleh teori keputusan konsumen dalam Islam yang dinyatakan oleh Sudarsono (2004). Dalam konsep Islam, kebutuhan lah yang membentuk perilaku konsumsi seorang muslim. Dimana batas-batas fisik mencerminkan perilaku seorang muslim untuk melakukan aktivitas konsumsi, bukan dikarenakan pengaruh preferensi semata. Hal ini akan terhindar dari perilaku hidup yang berlebihan, sehingga stabilitas ekonomi tetap berkonsisten dalam jangka panjang. Sebab, perilaku konsumsi yang berdasarkan atas kebutuhan akan menghindari dari pengaruh konsumsi yang tidak penting. Jadi, faktor religiusitas ini merupakan faktor terpenting dalam keputusan nasabah dalam memilih produk pembiayaan khususnya KPR syariah. Religiusitas adalah hal yang emosional dalam proses pemilihan keputusan pembelian suatu barang, contohnya masalah halal dan masalah riba.

Pengaruh Kualitas Pelayanan Terhadap Keputusan Nasabah dalam Pemilihan Pembiayan Kredit Kepemilikan Rumah Syariah Di Bank Umum Syariah Kota Malang

Berdasarkan hasil dapat diketahui bahwa variabel kualitas pelayanan memiliki nilai thitung sebesar 1,148 yang lebih kecil dibandingkan dengan nilai ttabel yaitu 1,985. Hal ini menunjukkan bahwa hipotesis (H0) kualitas pelayanan tidak memiliki pengaruh terhadap keputusan nasabah dalam memilih pembiayan kredit kepemilikan rumah syariah di Bank Umum Syariah Kota Malang. Sedangkan H1 ditolak. Variabel kualitas pelayanan memiliki nilai koefisien regresi sebesar 0,108 yang artinya bila kualitas pelayanan meningkat 1 satuan maka keputusan nasabah dalam pemilihan pembiayan kredit kepemilikan rumah syariah di Bank Umum Syariah Kota Malang akan meningkat sebesar 0,108. Hasil penelitian ini tidak sejalan dengan penelitian sebelumnya yang dilakukan oleh Dewanda Ayodya dan Imroatul Khasanah (2016).

Hasil penelitian tersebut menyatakan bahwa kualitas layanan berpengaruh positif terhadap pengambilan keputusan KPR Bank OCBC NISP Syariah. Selain itu penelitian dari Ayesha Hamid dan Omar Masood (2011) mengemukakan bahwa layanan cepat dan efisien, menjadi salah satu faktor terpenting yang dipertimbangkan pelanggan dalam memilih pembiayaan rumah Islam. Untuk mengimbangi harapan konsumen, kualitas atau mutu pelayanan terfokus pada upaya pemenuhan kebutuhan dan keinginan konsumen serta ketetapan penyampaiannya. Kesesuaian antara harapan nasabah dengan pelayanan yang dijanjikan menjadi salah satu hal yang penting karena nasabah cenderung lebih menyukai layanan yang cepat dan baik. Walaupun secara teori, kualitas pelayanan diduga memiliki pengaruh dalam memilih pembiayaan kpr syariah, tetapi secara empiris untuk penelitian keputusan nasabah dalam memilih pembiayaan kpr syariah ini tidak terbukti, sehingga hipotesis yang dibangun dalam teori ini tidak diterima.

Pengaruh Promosi Terhadap Keputusan Nasabah dalam Pemilihan Pembiayan Kredit Kepemilikan Rumah Syariah Di Bank Umum Syariah Kota Malang

Berdasarkan hasil dapat diketahui bahwa variabel promosi memiliki nilai thitung sebesar 2,005 yang lebih besar dibandingkan dengan nilai ttabel yaitu 1,985. Hal ini menunjukkan bahwa hipotesis (H1) promosi memiliki pengaruh terhadap keputusan nasabah dalam pemilihan pembiayan kredit kepemilikan rumah syariah di Bank Umum Syariah Kota Malang dapat diterima.

Variabel promosi memiliki nilai koefisien regresi sebesar 0,155 yang artinya apabila promosi meningkat 1 satuan maka keputusan nasabah dalam pemilihan pembiayan kredit kepemilikan rumah syariah di Bank Umum Syariah Kota Malang akan meningkat sebesar 0,155. Hasil penelitian ini mendukung penelitian sebelumnya yang dilakukan oleh Azmi (2014) menyatakan bahwa media iklan berpengaruh positif terhadap pengambilan keputusan KPR Bank OCBC NISP Syariah.

Hasil penelitian ini diperkuat oleh teori keputusan pembelian yang diungkapkan oleh (Kotler dan Keller, 2011). Keputusan pembelian adalah tahap dalam proses pengambilan keputusan pembeli dimana konsumen benar-benar membeli. Pengambilan keputusan adalah suatu kegiatan individu yang secara langsung terlibat dalam mendapatkan dan mempergunakan barang yang ditawarkan. Menurut (Kasmir, 2005) tanpa promosi, nasabah pasti tidak dapat mengenal bank. Maka dari itu, promosi merupakan sarana yang paling menjamin untuk menarik dan mempertahankan nasabahnya. Promosi yang dilakukan oleh bank menjadi salah satu bentuk pemberian informasi kepada konsumen mengenai produk dan layanan dari bank. Pemberian informasi ini harus di buat informatif dan kreatif. Nasabah yang mengetahui informasi yang lengkap mengenai produk perbankan akan lebih leluasa dalam memilih layanan perbankan yang dibutuhkan. Terpenuhinya kebutuhan nasabah mengenai informasi perbankan akan meningkatkan kepercayaan dan keloyalan nasabah terhadap bank. Hal ini akan meningkatkan hubungan antara nasabah dengan bank.

Pengaruh Tingkat Biaya Terhadap Keputusan Nasabah dalam Pemilihan Pembiayan Kredit Kepemilikan Rumah Syariah Di Bank Umum Syariah Kota Malang

Berdasarkan hasil dapat diketahui bahwa variabel tingkat biaya memiliki nilai thitung sebesar 3,020 yang lebih besar dibandingkan dengan nilai ttabel yaitu 1,985. Hal ini menunjukkan bahwa hipotesis (H1) tingkat biaya memiliki pengaruh terhadap keputusan nasabah dalam pemilihan pembiayaan kredit kepemilikan rumah syariah di Bank Umum Syariah Kota Malang dapat diterima. Variabel tingkat biaya memiliki nilai koefisien regresi sebesar 0,260 yang artinya ketika tingkat biaya meningkat 1 satuan maka keputusan nasabah dalam pemilihan pembiayan kredit kepemilikan rumah syariah di Bank Umum Syariah Kota Malang akan meningkat sebesar 0,260.

Hasil penelitian ini mendukung penelitian sebelumnya yang dilakukan oleh Ayesha Hamid dan Omar Masood (2011) yang menyatakan bahwa harga menjadi salah satu faktor yang paling penting dan dipertimbangkan pelanggan dalam memilih pembiayaan kpr syariah. Tingkat biaya yang lebih terjangkau daripada bank lain menjadi salah satu hal yang menarik nasabah. Hasil penelitian ini diperkuat oleh teori permintaan. Menurut Daniel (2004), permintaan dipengaruhi oleh beberapa faktor, antara lain adalah harga

barang yang bersangkutan, harga barang substitusi atau komplementer, selera, jumlah penduduk, dan tingkat pendapatan. Tingkat biaya atau harga yang dibebankan kepada nasabah yang muncul karena pengurusan atau terkait sebelum proses akad hingga berakhirnya akad pembiayaan yang lebih terjangkau dari kompetitor lainnya dapat meningkatkan ketertarikan nasabah terhadap layanan bank.

E. KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil penelitian, dapat ditarik kesimpulan variabel mana saja yang memiliki pengaruh pada keputusan nasabah dalam memilih pembiayaan kredit kepemilikan rumah syariah melalui bank umum syariah:

1) Variabel religiusitas berdampak nyata terhadap keputusan nasabah dalam memilih pembiayaan kredit kepemilikan rumah syariah melalui bank umum syariah. Apabila nasabah mendalami dan menginternalisasikan ajaran agamanya, maka ajaran agama akan berpengaruh dalam segala tindakan dan pandangan hidupnya termasuk dalam kegiatan bermuamalah. Sehingga semakin tinggi faktor religiusitas, maka semakin besar tekad keputusan nasabah dalam memilih pembiayaan kredit kepemilikan rumah syariah.

2) Variabel kualitas pelayanan tidak berdampak secara nyata terhadap keputusan nasabah dalam memilih pembiayaan kredit kepemilikan rumah syariah melalui bank umum syariah. Hal ini dikarenakan keputusan nasabah dalam memilih pembiayaan kredit kepemilikan rumah syariah di bank syariah bukan karena pelayanannya yang baik, tetapi alasan utama memilih di bank syariah adalah kemampuan nasabah dalam mengambil pembiayaan KPR yang harganya terjangkau sehingga dapat memenuhi kebutuhan mereka memiliki rumah.

3) Variabel promosi berdampak nyata terhadap keputusan nasabah dalam memilih pembiayaan kredit kepemilikan rumah syariah melalui bank syariah. Promosi yang dibuat secara informatif dan kreatif akan membuat nasabah tertarik sehingga nantinya jika kebutuhan nasabah terpenuhi mengenai informasi yang dijelaskan oleh bank, nantinya akan meningkatkan kepercayaan dan keloyalan nasabah terhadap bank, hal ini juga akan meningkatkan hubungan antara nasabah dengan bank.

4) Variabel tingkat biaya berdampak nyata terhadap keputusan nasabah dalam memilih pembiayaan kredit kepemilikan rumah syariah melalui bank umum syariah. Semakin terjangkau tingkat biaya yang diberikan bank untuk nasabah, semakin besar kecenderungan nasabah memilih pembiayaan di bank syariah.

Saran

Berikut terdapat beberapa saran yang diharapkan bagi perusahaan maupun bagi pihak lain:

1) Bank Syariah harus melakukan edukasi serta sosialisasi kepada nasabah terkait produk kpr syariah beserta kelebihan-kelebihannya dan memperbanyak kantor unit syariah baik di kota-kota besar maupun di kota-kota kecil di seluruh Indonesia sehingga pangsa pasar bank syariah yang mengambil kpr syariah dapat meningkat.

2) Penelitian ini belum mencakup semua faktor yang mempengaruhi nasabah dalam memilih pembiayaan kredit kepemilikan rumah syariah, maka diharapkan kepada peneliti selanjutnya untuk menambahkan variabel lain agar dapat menghasilkan penelitian yang lebih lengkap dan lebih mendalam.

UCAPAN TERIMA KASIH

Kami mengucapkan terima kasih kepada berbagai pihak yang telah membantu sehingga panduan ini dapat terselesaikan.Ucapan terima kasih khusus kami sampaikan kepada Asosiasi Dosen Ilmu Ekonomi

Universitas Brawijaya dan Jurusan Ekonomi Pembangunan Fakultas Ekonomi Universitas Brawijaya yang memungkinkan jurnal ini bisa diterbitkan.

DAFTAR PUSTAKA

Al Qur’an dan Al Hadist.Adiwarman, A. Karim. 2006. Bank Islam: Analisis Fiqih dan Keuangan Edisi Ketiga. Jakarta: Raja Grafindo.

Amin, Hanudin. 2008. Choice Criteria for Islamic Home Financing Empirical Investigation Among Malaysian Bank Customers. International Journal of Housing Markets and Analysis, 1(3), 256-274.

Antonio, Muhammad Syafii. 2001. Bank Syariah dari Teori ke Praktik. Jakarta: Gema Insani.

Arikunto, Suharsimi. 2006. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka.

Ayodya, Dewanda, dan Imroatul Khasanah. 2016. Analisis Pengaruh Diferensiasi Produk, Kualitas Produk, Kualitas Layanan, dan Sikap Konsumen Terhadap Keputusan Pengambilan KPR (Kredit Pemilikan Rumah). Diponegoro Journal of Management, 4(3), 1-11.

Daniel, G.M. et al. 2002. How Storing Supply and Demand Affects Prie Diffusion. Working Paper Santa Fe Institute.

Fahmi, Irham. 2016. Perilaku Konsumen Teori dan Aplikasi. Bandung: ALFABETA.

Fatoni, Siti Nur. 2014. Pengantar Ilmu Ekonomi. Bandung: Pustaka Setia.

Fauzia, Ika Yunia. 2014. Prinsip Dasar Ekonomi Islam Perspektif Maqashid Al-Syari’ah, Jakarta: Kencana (Prendamedia Group).

Gitosudarmo, Indriyo. 2008. Manajemen Pemasaran, Edisi Pertama, Cetakan Keempat. Yogyakarta:

BPFE.

Hamid, Ayesha, Omar Masood. 2011. Selection Criteria For Islamic Home Financing: A Case Study of Pakistan. Qualitative Research in Financial Markets, 3(2), 117-130.

H, Amin, Riza Abdul Hamid, M. Lada S, dan Baba R. 2009. Cluster Analysis for Bank Customers selection of Islamic and Middle Eastern Finance and Management. International Journal of Islamic and Middle Eastern Finance and Management, 2(3), 213-234.

Haslinda. 2016. "Pengaruh Perencanaan Anggaran dan Evaluasi Anggaran Terhadap Kinerja Organisasi dengan Standar Biaya Sebagai Variabel Moderating Pada Pemerintah Daerah Kabupaten Wajo."

Jurnal Ilmiah Akuntansi Peradaban Vol. II No. 1, 1-21.

Hoetoro, Arif. 2018. Ekonomi Mikro Islam Pendekatan Integratif. Malang: UB Press.

Ikatan Bankir Indonesia. 2014. Memahami Bisnis Bank Syariah. Jakarta: PT. Gramedia Pustaka Utama.

Imam Ghozali. 2011. Aplikasi Analisis Multivariat dengan Program SPSS. Semarang: Badan Penerbit Universitas DIponegoro.

Ismail, Shafinar, Farah Azmi. 2015. Selection Criteria for Islamic Home Financing in Malaysia.

International Journal of Business and Society, 15(1), 97-110.

Karim, Adiwarman. 2015. Ekonomi Mikro Islam. Jakarta: Rajawali Pers.

Kasmir. 2005. Pemasaran Bank Cetakan Kedua. Jakarta: Kencana.

Kotler, dan Keller. 2012. Manajemen Pemasaaran Edisi 12. Jakarta: Erlangga.

Manap, Jamiah. Hamzah, Azimi. Noah, Sidek, dkk. 2013. Prinsip Pengukuran Religiositi dan Personaliti Muslim. Journal of Psychology & Human Development, 1(36), 36-43.

Maski, Ghozali. 2010. Analisis Keputusan Nasabah Menabung: Pendekatan Komponen dan Model Logistik Studi Pada Bank Syariah di Malang. Journal of Indonesian Apllied Economics, 4(1), 43-57.

Moh. Nazir. Ph.D. 2013, “Metode Penelitian”. Bogor: Ghalia Indonesia.

Nasrulah, Muhammad. 2015. Islamic Branding, Religiusitas, Dan Keputusan Konsumen Terhadap Produk.

Jurnal Hukum Islam (JIH), 13(02), 79-87.

Peter J. Paul, dan Olson Jerry C. 2010. Consumer Behavior and Marketing Strategy 9th ed. New York, USA:

Mc Graw Hill.

Ramayulis. 2011. “Psikologi Agama”. Jakarta: Kalam Mulia.

Rasul, A.A., N. Wijiharjono, dan T. Setyowati. 2013. Ekonomi Mikro Dilengkapi Sistem Informasi Permintaan. Jakarta: Mitra Wacana Media.

Sahlan, Asmaun. 2011. Religiusitas Perguruan Tinggi. Malang: UIN Maliki Press.

Schiffman dan Kanuk. 2008. Perilaku Konsumen Edisi 7. Jakarta: Indeks.

Sjahdeini, Sutan Remy. 2014. Perbankan Syariah: Produk-produk Hukumnya. Jakarta: Kencana.

Sudarsono, Heri. 2004. Konsep Ekonomi Islam Suatu Pengantar. Yogyakarta: Ekonisia.

Sugiyono. 2016. Metode Penelitian Kuantitatif, Kualitatif, dan R & D. Bandung: PT Alfabet.

Sunyoto, Danang. 2013. Teori, Kuisioner dan Analisis Data: untuk Pemasaran dan Perilaku Konsumen.

Yogyakarta: Graha Ilmu.

Tjiptono, Fandy. 2015. “Manajemen Jasa”. Yogyakarta: Andi Offset.

Tjiptono, Fandy. 2015. “Strategi Pemasaran”. Yogyakarta: Andi Offset.

Tri Wahyudi, Setyo. 2016. Konsep dan Penerapan Ekonometrika Menggunakan E- VIEWS. Jakarta: PT.

Raja Grafindo Persada.

Umar, Husein. 2014. “Metode Penelitian untuk Skripsi dan Tesis Bisnis”. Edisi Kedua Cetakan ke-13.

Jakarta: PT RajaGrafindo Persada.