PERJANJIAN

PELAKSANAAN PENGABDIAN KEPADA MASYARAKAT PERIODE I TAHUN ANGGARAN 2020

NOMOR: 545-Int-KLPPM/Untar/V/2020

Pada hari ini Senin tanggal Empat bulan Mei tahun Dua ribu duapuluh yang bertanda tangan dibawah ini:

1. Nama : Jap Tji Beng, Ph.D

Jabatan : Ketua Lembaga Penelitian dan Pengabdian kepada Masyarakat Alamat : Jl. Letjen S. Parman No. 1 Jakarta Barat 11440

selanjutnya disebut Pihak Pertama

2. Nama : Rousilita Suhendah, S.E., M.Si., Ak., CA Jabatan : Dosen Tetap

Fakultas : Ekonomi

Alamat : Jl. Tanjung Duren Utara, No. 1 Jakarta Barat 11470

Bertindak untuk diri sendiri dan atas nama anggota pelaksana Pengabdian Kepada Masyarakat:

a. Nama : Drs. Iwan Prasodjo, MA Jabatan : Dosen Tetap

selanjutnya disebut Pihak Kedua

Pihak Pertama dan Pihak Kedua sepakat mengadakan Perjanjian Pelaksanaan Pengabdian Kepada Masyarakat sebagai berikut:

Pasal 1

(1). Pihak Pertama menugaskan Pihak Kedua untuk melaksanakan pengabdian kepada masyarakat atas nama Universitas Tarumanagara dengan judul

“Aplikasi Akuntansi UKM Berbasis Android Untuk Pabrik Tahu Barokah”

(2). Biaya pelaksanaan pengabdian kepada masyarakat sebagaimana dimaksud ayat (1) diatas dibebankan kepada Pihak Pertama melalui anggaran Universitas Tarumanagara.

(3). Besaran biaya pelaksanaan yang diberikan kepada Pihak Kedua sebesar Rp 8.500.000 (Delapan juta lima ratus ribu rupiah, diberikan dalam 2 (dua) tahap masing-masing sebesar 50%.

(4). Pencairan biaya pelaksaaan Tahap I akan diberikan setelah penandatangangan Perjanjian Pelaksanaan Pengabdian Kepada Masyarakat.

(5). Pencairan biaya pelaksanaan Tahap II akan diberikan setelah Pihak Kedua melaksanakan pengabdian kepada masyarakat, mengumpulkan laporan akhir, logbook, laporan pertanggungjawaban keuangan dan luaran/draf luaran.

(6). Rincian biaya pelaksanaan sebagaimana dimaksud dalam ayat (3) terlampir dalam Lampiran Rencana dan Rekapitulasi Penggunaan Biaya yang merupakan bagian yang tidak terpisahkan dalam perjanjian ini.

Pasal 2

(1). Pelaksanaan kegiatan pengabdian kepada masyarakat akan dilakukan oleh Pihak Kedua sesuai dengan proposal yang telah disetujui dan mendapatkan pembiayaan dari Pihak Pertama.

(2). Pelaksanaan kegiatan pengabdian kepada masyarakat sebagaimana dimaksud dalam ayat (1) dilakukan dalam Periode I, terhitung sejak Januari-Juni Tahun 2020

Pasal 3

(1). Pihak Pertama mengadakan kegiatan monitoring dan evaluasi terhadap pelaksanaan pengabdian kepada masyarakat yang dilakukan oleh Pihak Kedua.

(2). Pihak Kedua diwajibkan mengikuti kegiatan monitoring dan evaluasi sesuai dengan jadwal yang ditetapkan oleh Pihak Pertama.

(3). Sebelum pelaksanaan monitoring dan evaluasi, Pihak Kedua wajib mengisi lembar monitoring dan evaluasi serta melampirkan laporan kemajuan pelaksanaan pengabdian kepada masyarakat dan logbook.

(4). Laporan Kemajuan disusun oleh Pihak Kedua sesuai dengan Panduan Pengabdian Kepada Masyarakat yang telah ditetapkan Lembaga Penelitian dan Pengabdian Kepada Masyarakat.

(5). Lembar monitoring dan evaluasi, laporan kemajuan dan logbook diserahkan kepada Lembaga Penelitian dan Pengabdian Kepada Masyarakat sesuai dengan batas waktu yang ditetapkan.

Pasal 4

(1). Pihak Kedua wajib mengumpulkan Laporan Akhir, Logbook, Laporan Pertanggungjawaban Keuangan, dan luaran/draf luaran.

(2). Laporan Akhir disusun oleh Pihak Kedua sesuai dengan Panduan Pengabdian Kepada Masyarakat yang telah ditetapkan Lembaga Penelitian dan Pengabdian Kepada Masyarakat.

(3). Logbook yang dikumpulkan memuat secara rinci tahapan kegiatan yang telah dilakukan oleh Pihak Kedua dalam pelaksanaan Pengabdian Kepada Masyarakat

(4). Laporan Pertanggungjawaban yang dikumpulkan Pihak Kedua memuat secara rinci penggunaan biaya pelaksanaan Pengabdian Kepada Masyarakat yang disertai dengan bukti-bukti.

(5). Luaran Pengabdian Kepada Masyarakat yang dikumpulkan kepada Pihak Kedua berupa luaran wajib dan luaran tambahan.

(6). Luaran wajib hasil Pengabdian Kepada Masyarakat berupa artikel ilmiah yang dipublikasikan di Senapenmas, jurnal ber-ISSN atau prosiding internasional.

(7). Luaran tambahan hasil Pengabdian Kepada Masyarakat berupa publikasi di media massa, HKI, dan luaran lainnya (Teknologi Tepat Guna, Model, Purwarupa (prototype), Karya Desain/Seni/Kriya/Bangunan dan Arsitektur), Produk Terstandarisasi, Produk Tersertifikasi, Buku ISBN, dan Video Kegiatan.

(8). Draft luaran wajib dibawa pada saat dilaksanakan Monitoring dan Evaluasi (Monev) PKM.

(9). Batas waktu pengumpulan Laporan Akhir, Logbook, Laporan Pertanggungjawaban Keuangan, dan luaran adalah Juni 2020

Pasal 5

(1). Apabila Pihak Kedua tidak mengumpulkan Laporan Akhir, Logbook, Laporan Pertanggungjawaban Keuangan, dan Luaran sesuai dengan batas akhir yang disepakati, maka Pihak Pertama akan memberikan sanksi.

(2). Sanksi sebagaimana dimaksud pada ayat (1) proposal pengabdian kepada masyarakat pada periode berikutnya tidak akan diproses untuk mendapatkan pendanaan pembiayaan oleh Lembaga Penelitian dan Pengabdian Kepada Masyarakat.

Pasal 6

(1). Apabila terjadi perselisihan menyangkut pelaksanaan pengabdian kepada masyarakat ini, kedua belah pihak sepakat untuk menyelesaikannya secara musyawarah.

(2). Dalam hal musyawarah sebagaimana dimaksud pada ayat (1) tidak tercapai, keputusan diserahkan kepada Pimpinan Universitas Tarumanagara.

(3). Keputusan sebagaimana dimaksud dalam pasal ini bersifat final dan mengikat.

Jap Tji Beng, Ph.D. Rousilita Suhendah, S.E., M.Si., Ak., CA.

Demikian Perjanjian Pelaksanaan Pengabdian Kepada Masyarakat ini dibuat dengan sebenar-benarnya pada hari, tanggal dan bulan tersebut diatas dalam rangka 3 (tiga), yang masing-masing mempunyai kekuatan hukum yang sama.

Jakarta, 19 Mei 2020 Pihak Pertama Pihak Kedua

LAPORAN AKHIR

PENGABDIAN KEPADA MASYARAKAT YANG DIAJUKAN

KE LEMBAGA PENELITIAN DAN PENGABDIAN KEPADA MASYARAKAT

APLIKASI AKUNTANSI UKM BERBASIS ANDROID UNTUK PABRIK TAHU BAROKAH

Disusun oleh:

Ketua Tim

Rousilita Suhendah, SE., M.Si., Ak., CA dan 0302107101/10101017 Anggota:

Drs. Iwan Prasodjo, MA dan 0319075502/10198024

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS TARUMANAGARA JAKARTA

BULAN JUNI DAN TAHUN 2020

iii RINGKASAN

Kewirausahaan sebagai program yang dicanangkan oleh pemerintah bertujuan untuk meningkatkan kesejahteraan masyarakat dan menampung tenaga kerja yang menganggur.

Setiap orang yang berkecimpung dalam wirausaha adalah orang yang dapat memanfaatkan peluang, memiliki tanggung jawab dalam menjalankan setiap kegiatan usaha, serta memiliki kemampuan untuk memecahkan masalah dengan memberikan solusi yang inovatif dan kreatif, serta terampil apalagi dalam masa pandemi covid 19 yang saat ini terjadi di Indonesia dan juga negara lainnya. Pada kondisi seperti ini hampir sebagian UKM merasakan dampaknya. UKM harus dapat menggerakkan usahanya agar tetap bertahan sehingga mereka menggunakan segala daya yang dimilikinya agar mampu bertahan.

Salah satu usaha mikro dan kecil yang berada di Kabupaten Cirebon yang berlokasi di Jalan raya Kedawung no 95 yang membuka usaha pabrik tahu ini merasakan dampak yang terjadi. Usaha tahu yang digelutinya ini dapat bertahan karena pemilik UKM tahu Barokah ini bukan hanya memproduksi tahu saja, tetapi membuka warung makan Sunda yang yang menjual aneka masakan khas sunda seperti ayam bakar, ayam goreng, ikan gurame , sayur asem, dsb.

Dengan kondisi pandemi yang saat ini terjadi, pemilik usaha tahu Barokah mulai memasarkan masakannya lewat media wa, dan memasarkannya lewat aplikasi go food, sehingga roda usaha kecil yang dimilikinya ini dapat terus berjalan.

Saat kondisi seperti ini, pabrik tahu Barokah tetap memiliki masalah dalam hal kesulitan untuk membuat laporan keuangan, khususnya membuat jurnal, buku besar sampai pada membuat laporan keuangan secara manual. Apalagi saat ini sebagian besar penjualan yang berasal dari usaha masakannya langsung masuk ke rekening yang ada di gojek, sementara itu pemasaran dari produksi tahu tetap dilakukan seperti pada umumnya, dimana pembeli mendatangi tempat usahanya dengan ada pembatasan sosial, dan buruh produksi yang merangkap pedagang yang menjual tahu di pasar pasar tradisional.

Kerumitan yang dirasakan oleh pemilik usaha tahu Barokah dalam membuat laporan keuangan, membuatnya tidak membuat jurnal, bahkan sampai berhari-hari dan kadang lupa.

Pencatatan dilakukan seadanya karena beliau beranggapan tidak perlu setiap hari membuat jurnal dan memposting ke dalam buku besar karena skala usaha mereka masih kecil. Oleh karena itu Tim PKM Untar melakukan kegiatan PKM Untar dengan tujuan agar usaha pabrik tahu Barokah dapat memahami cara membuat jurnal untuk transaksi yang telah terjadi sampai dengan membuat laporan keuangan secara mudah. Tim PKM Untar akan mengenalkan aplikasi akuntansi UKM yang berbasis android yang dapat diinput oleh pemilik pabrik tahu Barokah dengan mudah, cepat, dan lebih user friendly.

Pelaksanaan kegiatan PKM yang dilakukan oleh Tim Untar ini telah dilakukan oleh Tim Untar pada tgl 29 bulan februari dan tgl 1 Maret sebelum diberlakukannya PSBB yang ditetapkan oleh pemerintah, dengan mendampingi, mengenalkan dan mentransfer ilmu pengetahuan tentang akuntansi sederhana terlebih dahulu kepada pemilik usaha pabrik tahu barokah, kemudian mengenalkan aplikasi akuntansi UKM yang berbasis android serta cara penggunaannya kepada pemilik usaha tahu Barokah lewat email. Melalui kegiatan PKM ini diharapkan pemilik pabrik tahu Barokah dapat membuat laporan keuangan dengan mudah, dan cepat.

Kata Kunci : Akuntansi sederhana, alpikasi akuntansi UKM.

iv PRAKATA

Puji syukur kami panjatkan kepada Tuhan Yang Maha Kuasa, yang sudah memberikan Kasih, Rahmat dan Karunia-Nya buat kami semua sehingga kami diberikan kemampuan, dan kemudahan untuk dapat membuat laporan kegiatan Pengabdian Kepada Masyarakat di UKM Tahu Barokah yang beralamat di Jalan Raya Kedawung no 95 Cirebon dengan judul

“Aplikasi Akuntansi UKM Berbasis Android untuk Pabrik Tahu Barokah”. Pada kesempatan ini, kami sebagai tim PKM menyampaikan ucapan terima kasih kepada Bapak Pudiyani dan Ibu Yayah selaku pemilik pabrik tahu Barokah , dan juga kepada Bapak Jap Tji Beng sebagai Ketua Lembaga Penelitian dan Pengabdian kepada Masyarakat dan Bapak Sawidji Widoatmodjo yang telah memberikan kesempatan kepeda tim PKM untuk melaksanakan kegiatan PKM ini.

Tim PKM menyadari bahwa dalam pembuatan laporan kegiatan Pengabdian Kepada Masyarakat ini masih belum sempurna dan masih ada kekurangannya, sehingga kami sangat mengharapkan kritik dan saran dari semua pihak agar pembuatan proposal kegiatan Pengabdian Kepada Masyarakat ini menjadi lebih baik.

Jakarta, 28 Juli 2020 Tim Penulis PKM

v DAFTAR ISI

Halaman Sampul ... ... i

Halaman Pengesahan ... ii

Ringkasan ... iii

Prakata... iv

Daftar Isi ... v

Daftar Tabel ... vi

Daftar Gambar ... vii

Daftar Lampiran ... viii

BAB I. PENDAHULUAN... 1.1 Analisis Situasi ... 1

1.2 Permasalahan Mitra ... 7

BAB II. SOLUSI PERMASALAHAN DAN LUARAN... 9

2.1 Solusi Permasalahan... 9

2.2 Luaran Kegiatan PKM ... 9

BAB III. METODE PELAKSANAAN ... 11

3.1 Langkah-Langkah/Tahapan Pelaksanaan ... 11

3.2 Partisipasi Mitra dalm Kegiatan PKM... 12

3.3 Kepakaran dan Pembagian Tugas TIM... 13

BAB IV. HASIL DAN LUARAN YANG DICAPAI ... 15

BAB V. KESIMPULAN DAN SARAN ... 17

DAFTAR PUSTAKA... 18

LAMPIRAN... 19

1. Biodata Ketua, Anggota, dan Mahasiswa ... 19

2. Modul Aplikasi Akuntansi UKM Berbasis Android ... 41

3. Surat Tugas Pelaksanaan Kegiatan Pengabdian Kepada Masyarakat ... 66

4. Surat Persetujuan dan Pernyataan Kerjasama Mitra... 69

5. Artikel Jurnal untuk Publikasi Pengabdian Kepada Masyarakat... 70

vi DAFTAR TABEL

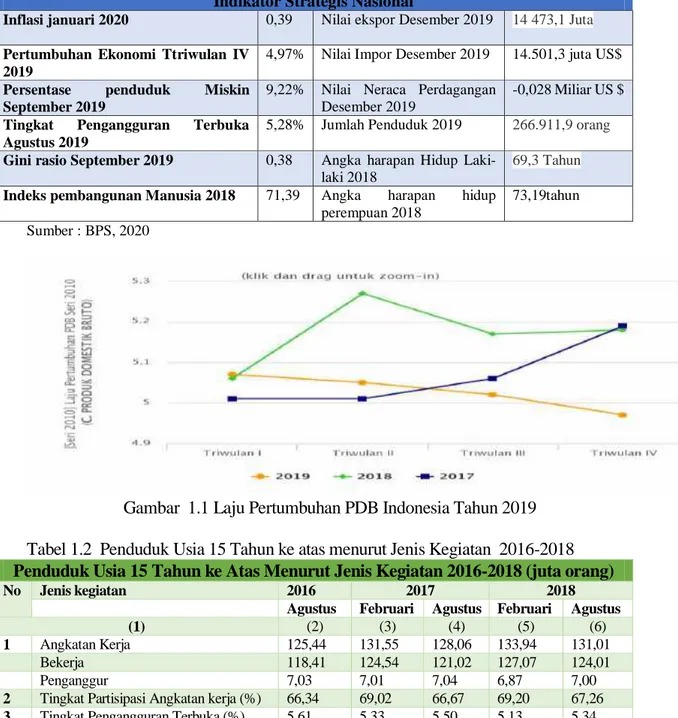

Tabel 1.1 Indikator Strategis Nasional 2

Tabel 1.2 Penduduk Usia 15 Tahun ke atas menurut Jenis Kegiatan 2016-2018 2 Tabel 1.3 Jumlah Unit Usaha Mikro dan Kecil tiap Propinsi Tahun 2014 dan 2015 3

Tabel 1.4 Pertumbuhan Produksi Tahunan Tiap Propinsi 4

Tabel 3.1 Tahapan-Tahapan Pelakasnaan Kegiatan PKM 11

vii DAFTAR GAMBAR

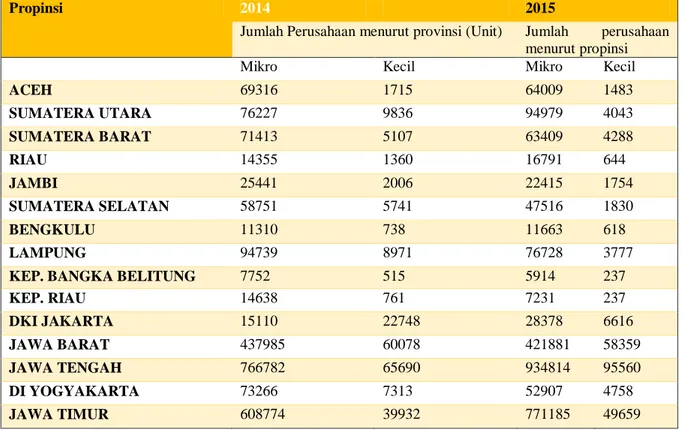

Gambar 1.1 Laju Pertumbuhan PDB Indonesia Tahun 2019 2

Gambar 1.2 Batas –batas Kabupaten Cirebon 15

Gambar 4.1 Foto Kegiatan PKM

viii DAFTAR LAMPIRAN

I. Biodata Ketua, Anggota, dan Mahasiswa 19

II. Modul Aplikasi Akuntansi UKM Berbasis Android 41

III. Surat Tugas Pelaksanaan Kegiatan Pengabdian Kepada Masyarakat 66

IV. Surat Persetujuan dan Pernyataan Kerjasama Mitra 69

V. Artikel jurnal untuk Publikasi Pengabdian Kepada Masyarakat 70

1 BAB I

PENDAHULUAN

1.1 Analisis Situasi

Sumber daya manusia yang berkualitas dapat timbul karena adanya kewirausahaan.

Salah satu hal yang penting dalam pembangunan ekonomi suatu bangsa adalah adanya kewirausahaan yang dilakukan oleh rakyatnya. Pergerakan ekonomi suatu bangsa dapat dipengaruhi oleh rakyat bangsa itu yang membangun kewirausahaan sehingga kesejahteraan bangsa itu dapat meningkat. Dengan adanya kewirausahaan dapat menumbuhkan kreatiitas dan inovasi serta mampu membuka lapangan pekerjaan (Wennekers dan Thurik, 1999).

Kewirausahaan adalah suatu sikap dari setiap pribadi atau individu yang memiliki kemampuan untuk menjalankan usaha (Douglas dan Shepherd, 2005). Ciri orang yang menggeluti kewirausahaan adalah memiliki keberanian, siap menanggung risiko dan memiliki jiwa kerja keras. Setiap orang yang berkecimpung dalam wirausaha adalah orang yang dapat memanfaatkan peluang, memiliki tanggung jawab dalam menjalankan setiap kegiatan usaha, serta memiliki kemampuan untuk memmecahkan masalah dengan memberikan solusi yang inovatif dan kreatif , serta terampil (Fitzimons dan Douglas, 2005).

Tahun 2019 menurut data BPS jumlah penduduk Indonesia mencapai 266,9119 juta jiwa pada Tabel 1.1(BPS, 2020a) dengan pertumbuhan ekonomi pada Triwulan ke empat pada tahun 2019 sebesar 4,97 persen pada Gambar 1.1 (Sumber BPS, 2020b). Jumlah angkatan kerja pada bulan Agustus 2018 sebanyak 124,01 juta dengan jumlah pengangguran sebanyak 7 juta jiwa seperti pada Tabel 1.2 (https://tumoutounews.com/

2019/02/05/tingkat-partisipasi-angkatan-kerja-indonesia-tahun-2019/). Apabila melihat jumlah tersebut, maka suatu bangsa perlu membangun kemandirian ekonomi dengan menciptakan kewirausahaan, sehingga banyak menyerap tenaga kerja yang belum mendapatkan pekerjaan.

2 Tabel 1.1 Indikator Strategis Nasional

Indikator Strategis Nasional

Inflasi januari 2020 0,39 Nilai ekspor Desember 2019 14 473,1 Juta Pertumbuhan Ekonomi Ttriwulan IV

2019

4,97% Nilai Impor Desember 2019 14.501,3 juta US$

Persentase penduduk Miskin September 2019

9,22% Nilai Neraca Perdagangan Desember 2019

-0,028 Miliar US $ Tingkat Pengangguran Terbuka

Agustus 2019

5,28% Jumlah Penduduk 2019 266.911,9 orang Gini rasio September 2019 0,38 Angka harapan Hidup Laki-

laki 2018

69,3 Tahun Indeks pembangunan Manusia 2018 71,39 Angka harapan hidup

perempuan 2018

73,19tahun Sumber : BPS, 2020

Gambar 1.1 Laju Pertumbuhan PDB Indonesia Tahun 2019 Tabel 1.2 Penduduk Usia 15 Tahun ke atas menurut Jenis Kegiatan 2016-2018 Penduduk Usia 15 Tahun ke Atas Menurut Jenis Kegiatan 2016-2018 (juta orang)

No Jenis kegiatan 2016 2017 2018

Agustus Februari Agustus Februari Agustus

(1) (2) (3) (4) (5) (6)

1 Angkatan Kerja 125,44 131,55 128,06 133,94 131,01

Bekerja 118,41 124,54 121,02 127,07 124,01

Penganggur 7,03 7,01 7,04 6,87 7,00

2 Tingkat Partisipasi Angkatan kerja (%) 66,34 69,02 66,67 69,20 67,26 3 Tingkat Pengangguran Terbuka (%) 5,61 5,33 5,50 5,13 5,34

4 Pekerja Tidak Penuh 32,23 37,54 33,82 39,99 35,58

Setengah penganggur 8,97 9,49 9,14 9,70 8,21

Pekerja Paruh waktu 23,26 28,05 24,68 30,29 27,37

Bekerja dibawah 15 jam per minggu 6,74 9,99 8,33 11,09 9,10

Sumber : tumoutounews.com

Berdasarkan data pada Tabel 1.3 ( BPS, 2020c), jumlah usaha mikro yang berada di Propinsi Jawa Barat pada Tahun 2014 sebanyak 437.985 unit dan mengalami penurunan menjadi 421.881 atau turun sebesar 3,67 persen. Jumlah usaha kecil di Jawa Barat juga mengalami penurunan sebesar 1.719 unit dari jumah 60.078 menjadi 58.359

3 atau turun sebesar 2,86persen. Penurunan ini terjadi karena pada tahun 2015 terjadi kenaikan harga bahan baku yang cukup tinggi sehingga banyak usaha kecil dan mikro menghentikan kegiatan produksinya. Ini terjadi pada industri pengolahan bahan makanan seperti industri pengolahan kacang kedelai menjadi tempe atau tahu. Kenaikan harga kacang kedelai yang melonjak terus menyebabkan usaha mikro dan kecil yang bergerak di bidang industri tahu dan tempe terpaksa guling tikar. Namun beberapa usaha kecil dan mikro pengolahan makanan menjadi tahu dan tempe tersebut mensiasati kenaikan harga kacang kedelai dengan mengurangi ukuran tahu dan tempe yang diproduksinya.

Tabel 1.3. Jumlah Unit Usaha Mikro dan Kecil tiap Propinsi Tahun 2014 dan 2015

Propinsi 2014 2015

Jumlah Perusahaan menurut provinsi (Unit) Jumlah perusahaan menurut propinsi

Mikro Kecil Mikro Kecil

ACEH 69316 1715 64009 1483

SUMATERA UTARA 76227 9836 94979 4043

SUMATERA BARAT 71413 5107 63409 4288

RIAU 14355 1360 16791 644

JAMBI 25441 2006 22415 1754

SUMATERA SELATAN 58751 5741 47516 1830

BENGKULU 11310 738 11663 618

LAMPUNG 94739 8971 76728 3777

KEP. BANGKA BELITUNG 7752 515 5914 237

KEP. RIAU 14638 761 7231 237

DKI JAKARTA 15110 22748 28378 6616

JAWA BARAT 437985 60078 421881 58359

JAWA TENGAH 766782 65690 934814 95560

DI YOGYAKARTA 73266 7313 52907 4758

JAWA TIMUR 608774 39932 771185 49659

Sumber : BPS, 2020

Meskipun jumlah unit usaha mikro dan kecil mengalami penurunan dalam jumlah unit usaha pada Tabel 1.3, pertumbuhan produksi dari UKM ini mengalami peningkatan pada Tabel 4 (BPS 2016). Tabel 1.4 menunjukkan Propinsi Jawa Barat mengalami peningkatan pertumbuhan produksi sebesar 1,1 persen dari 1,38 persen pada Tahun 2014 menjadi 2,48 persen pada tahun 2015. Pertumbuhan produksi tahunan UKM yang berada di Propinsi Jawa Barat mengalami puncaknya pada tahun 2019 menjadi 8,48 persen.

4 Tabel 1.4 Pertumbuhan Produksi Tahunan Tiap Propinsi

Provinsi tahun

2014

tahun 2015

tahun 2016

tahun 2017

tahun 2018

tahun 2019

ACEH 9.27 3.36 2.42 20.99 8.14 12.19

SUMATERA UTARA 4.61 6.06 10.75 0.66 7.90 9.01

SUMATERA BARAT -2.33 1.92 3.98 -2.58 2.33 6.75

RIAU 5.02 -3.14 -2.09 11.15 9.23 8.02

JAMBI 1.51 9.21 5.35 13.82 6.56 3.13

SUMATERA SELATAN 5.75 -7.81 8.28 5.21 0.99 10.84

BENGKULU 9.18 8.11 7.78 10.59 11.67 2.14

LAMPUNG 4.13 9.06 6.76 1.26 3.08 3.59

KEP. BANGKA BELITUNG 0.25 -4.97 -8.60 8.27 2.48 6.92

KEP. RIAU 8.64 12.85 0.76 9.65 20.31 21.04

DKI JAKARTA 6.86 11.43 11.69 16.95 21.40 8.57

JAWA BARAT 1.38 2.48 -1.55 1.08 1.40 8.48

JAWA TENGAH 3.41 6.57 2.60 -3.35 2.88 5.13

DI YOGYAKARTA 3.96 3.83 6.35 15.01 7.15 1.37

JAWA TIMUR 4.48 5.79 2.53 3.12 10.88 7.53

Sumber : BPS, 2020

Salah satu usaha mikro dan kecil yang menggeluti usaha tahu yang berada di salah satu kabupaten yang ada propinsi Jawa Barat yang bernama pabrik tahu Barokah yang dimiliki oleh Bapak Pudiyani dan Ibu Yayah ini membuat tahu dengan ukuran yang diperkecil untuk mengimbangi kenaikan harga kacang kedelai di pasaran. Usaha tahu yang dimilikinya memiliki keunikan tersendiri karena dibuat tanpa bahan pengawet dan memiliki rasa yang lebih gurih dibandingkan jenis tahu lainnya yang dijual di sekitar kabupaten Cirebon dimana lokasi pabrik tahu itu berada. Lokasi pabrik tahu Barokah beralamat di jalan Jalan Raya Kedawung no 95, Kabupaten Cirebon. Batas administrasi kota Cirebon dapat dilihat pada Gambar 1.2 berikut ini.

5 Gambar 1.2 Batas –batas Kabupaten Cirebon

Sebagaimana ukm kecil lainnya yang masih bermodal sangat kecil dan memiliki manajemen yang sederhana, demikian pula pabrik tahu Barokah yang dimiliki oleh sepasang suami istri ini. Mereka masih menggunakan peralatan yang sederhana dan mengandalkan manusia sebagai tenaga kerja dalam produksi tahunya. Tim PKM Untar pernah melakukan kegiatan PKM di sana pada tahun 2016, untuk memberikan pelatihan pada manajemen usaha tahu dan membantu pemilik pabrik tahu Barokah untuk dapat menghitung harga pokok tahu dalam rangka membantu mereka agar dapat menghitung jumlah laba yang diperolehnya selama periode setahun. Pelatihan yang dilakukan oleh tim PKM Untar pada tahun 2016 lalu tersebut telah diimplementasikan oleh pemilik pabrik tahu Barokah untuk menghitung jumlah laba yang diperolehnya tiap tahun.

Pemilik usaha tahu Barokah dengan pemahamannya yang cukup untuk menghitung harga pokok tahu yang dijualnya, mereka dapat menghitung jumlah laba yang diperolehnya untuk tahun tersebut. Dengan mengetahui jumlah laba yang diperolehnya ini, pemilik dapat mengembangkan usahanya dari semula yaitu pabrik tahu dengan membuka rumah makan sunda yang menjual makanan sunda seperti ayam goreng, ayam bakar, sayur asem,

6 lalapan yang berada persis di sebelah pabrik tahu yang pada waktu itu masih berupa tanah kosong.

Dengan adanya pengembangan usaha selain pabrik tahu yang dimiliki oleh Bapak Pudiyani dan Ibu Yayah ini dengan membuka rumah makan sunda yang cukup banyak konsumen yang makan dirumah makan tersebut, maka Tim PKM Untar melakukan survey kembali ke lokasi pabrik tahu tersebut. Dari hasil survey yang dilakukan oleh Tim PKM Untar pada hari Sabtu dan Minggu tgl 1-2 Februari tahun 2020, diperoleh hasil awal data survey bahwa masih ada beberapa masalah yang dihadapi oleh usaha pabrik tahu Barokah ini. Beberapa masalah yang dialami oleh mitra PKM kali ini adalah mengenai kesulitan pemilik yaitu Bapak Pudiyani untuk membuat jurnal, buku besar dan laporan keuangan yang bersifat manual, mereka belum memahami akuntansi sederhana yang digunakan untuk mencatat transaksi yang terjadi dalam usaha produksi tahu.

Menurut mereka membuat jurnal, buku besar sampai membuat laporan keuangan yang sifatnya manual tersebut sangat sulit bagi mereka jika ingin mengetahui jumlah masing- masing akun atau rekening dengan cepat, dan mudah. Mereka harus membuat jurnal, buku besar sampai membuat laporan laba rugi atau posisi keuangan setiap tahum Karena kerumitan dalam memahami akuntansi sederhana tersebut sering mereka tidak membuat jurnal, bahkan sampai berhari-hari mereka tidak melakukan pencatatan. Pencatatan dilakukan seadanya karena mereka beranggapan tidak perlu setiap hari membuat jurnal dan memposting ke dalam buku besar karena skala usaha mereka masih kecil. Padahal dari hasil pengamatan survey yang dilakukan oleh Tim Untar, produksi tahu yang dihasilkan oleh pabrik tahu Barokah ini memiliki rasa yang enak dan digemari oleh pelanggan. Ini terlihat dari banyaknya pelanggan yang datang sendiri ke pabrik untuk membeli tahu. Bapak Pudiyani dan Ibu Yayah juga sudah mengembangkan usahanya dengan melakukan diversifikasi usaha, yang bukan hanya membuat tahu saja, namun saat ini memiliki warung sunda yang menjual makanan ayam goreng, ayam bakar dan sayur asem yang mulai banyak dikunjungi oleh pelancong dan penduduk sekitar tiap jam kerja dan hari libur.

Masalah yang dihadapi oleh pabrik tahu Barokah adalah keuangan usaha yang masih dikelola secara tradisional. Keuangan usaha sering digunakan untuk keperluan pribadi pemilik pabrik tahu Barokah. Catatan yang mencatat transaksi keuangan pabrik tahu tidak lengkap sehingga pemilik kesulitan untuk membuat catatan keuangan yang

7 sistematis yang dapat digunakan oleh pabrik tahu ini untuk mendapatkan modal yang baru.

Pemilik pabrik tahu Barokah kesulitan untuk mempelajari pencatatan akuntansi yang berkaitan dengan usaha produksi tahu yang dikelolanya karena pemahamannya yang masih kurang mengenai akuntansi. Di benaknya akuntansi sangat sukar dan membutuhkan upaya yang sangat banyak, sementara menurutnya faktor umur yang membatasi pemahamannya mengenai akuntansi.

Persaingan yang cukup tajam di antara sesama usaha mikro kecil yang mengolah makanan khususnya dalam hal produksi tahu, membuat pemilik tahu harus mengetahui keunggulan dan kelemahan yang dimilikinya sehingga dapat membuat suatu perubahan yang nyata dalam usaha membuat tahu. Pesaing yang sudah memanfaatkan teknologi dalam pembuatan tahu dan menggunakan aplikasi akuntansi sederhana untuk mencatat setiap transaksi yang berbasis andorid, membuat pemilik usaha pabrik tahu Barokah mundur selangkah dalam pembuatan laporan keuangan.

Permasalahan yang dialami oleh mitra PKM pabrik tahu Barokah selain akuntansi manual yang dirasa sangat lambat, adalah mengenai pengelolaan kas untuk melihat kas yang dimiliki oleh usaha tahunya . Selama ini mereka masih menggunakan catatan buku kas yang masih bercampur untuk melihat jumlah kas yang ada di bank ataupun jumlah kas yang ada di usaha pabrik tahu. Oleh karena itu Tim PKM Untar mencoba akan memberikan pelatihan penggunaan aplikasi akuntansi UKM yang berbasis teknologi dengan memanfaatkan aplikasi akuntansi ukm yang dapat diinstal di hp pemilik. Dengan aplikais akuntansi yang dapat diinstal di Hp pemilik ini akan memudahkan pemilik untuk membuat jurnal, buku besar dan laporan keuangan dengan cepat, mudah, dan sistematis

1.2 Permasalahan Mitra

Dari hasil analisis situasi yang dilakukan oleh Tim PKM Untar pada saat survey di lapangan di tempat lokasi pabrik tahu Barokah yang berlokasi di Jalan Raya Kedawung no 95, kabupaten Cirebon ini dapat dirumuskan beberapa permasalahan yang dihadapi oleh Mitra Pabrik tahu Barokah yaitu :

1) Pemilik usaha pabrik tau Barokah kesulitan untuk membuat jurnal, buku besar dan laporan keuangan manual,karena mereka belum memahami akuntansi

8 sederhana yang digunakan untuk mencatat setiap transaksi yang berkaitan dengan usaha pabrik tahu dan usaha warung makan yang dmilikinya.

2) Kesulitan bagi pemilik pabrik tahu Barokah untuk mengetahui dengan cepat jumlah akun tertentu yang yang ada dalam laporan laba rugi atau laporan posisi keuangan pada tanggal tertentu.

3) Pencatatan akuntansi selama ini dibuat hanya sekadar sebagai pemanis saja, tanpa adanya usaha untuk melakukan pencatatan secara teratur dan sistematis dengan alasan faktor usia dan kerumitan dalam membuat akuntansi sederhana pabrik tahu.

4) Persaingan penggunaan teknologi dalam hal penggunaan aplikasi akuntansi ukm yang user-friendly yang telah lebih dulu digunakan oleh pesaing pabrik tahu yang ada di wilayah III Cirebon.

9 BAB II

SOLUSI PERMASALAHAN DAN LUARAN

2.1 Solusi Permasalahan

Dari hasil survey, pengamatan, observasi dan wawancara yang dilakukan oleh Tim PKM Untar ke tempat pabrik tahu Barokah ini, maka Tim PKM Untar mencoba membuat solusi yang dapat memecahkan masalah yang dihadapi oleh pabrik tahu Barokah ini yaitu :

1. Tim PKM Untar akan memberikan pelatihan kepada pemilik usaha tahu Barokah berupa pengenalan mengenai akuntansi sederhana terlebih dahulu, dan meyakinkan pemilik tahu Barokah bahwa akuntansi tidak rumit seperti yang ditakutkan oleh pemilik pabrik tahu Barokah selama ini

2. Pengenalan penggunaan teknologi yang berbasis aplikasi yang dapat diinstal di handphone pemilik pabrik tahu sehingga penggunaan teknologi manual dalam hal pembuatan laporan laba rugi dapat dikurangi, digantikan oleh aplikasi yang dapat berjalan dengan cepat.

3. Memberikan pemahaman bahawa akuntansi dibutuhkan oleh siapa saja, terlebih bagi yang ingin mendapatkan modal dari pihak bank.

4. Memberikan pelatihan penggunaan aplikasi akuntansi UKM lewat Handphone yang lebih mudah dalam hal melakukan pencatatan akuntansi pabrik tahu sehari- hari.

2.2 Luaran Kegiatan PKM

Setiap kegiatan PKM harus memiliki target yang ingin dicapai oleh setiap Tim yang melakukan kegiatan PKM. Tidak terkecuali dalam kegiatan PKM kali ini, tim PKM Untar memiliki target tertentu yang harus dapat dilakukan oleh semua anggota yang ada dalam Tim PKM Untar ini. Target kegiatan PKM yang dilakukan oleh Tim PKM Untar ini pada pabrik tahu Barokah adalah agar pemilik pabrik tahu Barokah yaitu bapak Pudiyani dan Ibu Yayah dapat memiliki pengetahuan yang cukup mengenai pentingnya akuntansi dalam mencatat setiap transaksi yang berkaitan dengan pembuatan tahu dan usaha warung makanan yang dimilikinya. Juga memberikan pengertian kepada mereka bahwa akuntansi tidak sulit jika dapat mengetahui prosedur arus transaksi yang terjadi.

10 Target lain yang ingin dicapai pada kegiatan PKM ini adalah pengenalan aplikasi akuntansi ukm yang dapat diinstal di handphone milik pemilik sehingga pemilik dapat lebih mudah membuat laporan keuangan usaha pabrik tahu. Penggunaan aplikasi ini dapat mempercepat pemilik mengetahui jumlah saldo masing-masing akun dengan melihat saldo akun lewat handphone. Pelatihan mengenai aplikasi ini akan dilakukan secara bertahap, sehingga pemilik pabrik tahu benar-benar mengetahui penggunaan aplikasi ini untuk mencatat setiap transaksi yang terjadi dalam jurnal, buku besar, sampai pada pembuatan laporan keuangan.

Luaran kegiatan PKM yang dilakukan oleh Tim Untar kali ini adalah berupa modul mengenai teknik-teknik aplikasi akuntansi UKM dengan cara yang praktis dan publikasi hasil kegiatan PKM baik melalui seminar hasil kegiatan pengabdian masyarakat ataupun jurnal pengabdian masyarakat .

11 BAB III

METODE PELAKSANAAN

3.1 Langkah-Langkah /Tahapan Pelaksanaan

Tahapan kegiatan PKM ini dilakukan secara bertahap, sistematis dan terjadwal sehingga target dan tujuan kegiatan PKM tercapai yaitu agar pemilik pabrik tahu Barokah memahami penggunaan aplikasi akuntansi UKM yang dapat diinstal di handphone yang memudahkan pemilik untuk membuat catatan akuntansi sederhana lewat aplikasi ini.

Adapun metode pelaksanaan kegiatan Tim PKM Untar adalah melalui pelatihan dan pendampingan bagi pemilik pabrik tahu Barokah untuk menggunakan aplikasi akuntansi secara praktis, cepat

Kegiatan pelatihan dan pendampingan tentang aplikasi akuntansi UKM yang dapat diinstal di handphone ini dilakukan dengan dua tahapan yang masing-masing tahap merupakan kelanjutan dari tahap sebelumnya. Tahap pertama Tim PKM Untar akan memberikan pelatihan berupa transfer pengetahuan tentang akuntansi sederhana secara manual dari mulai pembuatan jurnal, sampai pada pembuatan laporan keuangan dengan bahasa yang mudah dimengerti oleh pemilik pabrik tahu Barokah. Tahap kedua adalah Tim PKM Untar akan memberikan pelatihan untuk pemilik pabrik tahu Barokah mengenai penggunaan aplikasi UKM yang dapat diinstal di handphone untuk membuat jurnal sampai pada membuat laporan keuangan.

Langkah-langkah tahapan pelaksanaan PKM terhadap permasalahan yang dihadapi oleh mitra yaitu pabrik tahu Barokah dapat dijelaskan pada Tabel 3.1 berikut ini.

Tabel 3.1 Tahapan-Tahapan Peaksanaan Kegiatan PKM No Justifikasi

Pengusul

Metode Pendekatan

Prosedur Kerja Partisipasi Mitra

Jenis Luaran

1 Mengenalkan dan memberikan pelatihan kepada Mitra pabrik tahu Barokah mengenai akuntansi sederhana yang dimulai dari pembuatan jurnal, buku besar, sampai pada pembuatan laporan keuangan

Melakukan pelatihan dan tanya jawab mengenai akuntansi sederhana untuk usaha tahu

Membuat catatan dan modul sederhana tentang akuntansi sederhana yang dapat digunakan untuk usaha tahu Barokah

Belajar tentang akuntansi

sederhana dalam usaha pabrik tahu

Memo dan Modul

12 2 Memberikan aplikasi

akuntansi UKM yang dapat diinstal di handphone pemilik dan menjelaskan fitur- fitur yang ada di aplikasi yang dapat digunakan untuk akuntansi .

Memberikan penjelasan mengenai fitur- fitur yang ada dala aplikasi akuntansi UKM dan cara mengisikannya

Memberikan pemahaman mengenai

pentingnya aplikasi akuntansi UKM

yang dapat

mempermudah pembuatan laporan keuangan dan user friendly

Belajar untuk mengenal terlebih dahulu fitur-fitur yang ada dalam aplikasi akuntansi UKM

Memo

3 Mengenalkan teknik- teknik penggunaan aplikais akuntansi UKM kepada mitra pabrik tahu Barokah secara terpadu dan praktis

Memberikan penjelasan tentang aplikasi akuntansi UKM dan

penggunaannya untuk membuat jurnal sampai laporan

keuangan

Memberikan pemahaman dan penjelasan tentang teknik-teknik pemakaian aplikasi akuntansi UKM

Mencoba memasukkan transaksi yang terjadi dalam usaha pabrik tahu ke aplikasi akuntansi UKM yang sedang diajarkan oleh Tim PKM Untar

Memo

4 Mendampingi pemilik pabrik tahu Barokah sampai dapat menggunakan aplikasi akuntansi UKM

Memberikan arahan yang lebih lengkap dan jelas tentang aplikasi akuntansi UKM

Memberikan transfer pengetahuan

mengenai

penggunaan aplikasi akuntansi UKM

Menggunakan aplikasi akuntansi

UKM untuk

mencatat transaksi yang terjadi

Laporan, Modul dan Publikasi

3.2 Partisipasi Mitra dalam Kegiatan PKM

Mitra PKM yang dilakukan pada kegiatan PKM Tim Untar adalah pabrik tahu Barokah yang berlokasi di Jalan Raya Kedawung no 95 Cirebon yang memproduksi tahu dengan berbagai macam ukuran dan tahu yang berwarna putih. Partisipasi Mitra dalam kegiatan PKM ini dapat dijelaskan sebagai berikut:

a. Mitra PKM yaitu pabrik tahu Barokah pada tahap pertama kegiatan PKM ini akan belajar bersama dengan Tim PKM Untar mengenai akuntansi sederhana dalam usaha pabrik tahu. Mitra PKM yaitu usaha pabrik tahu Barokah diajarkan dan dilatih oleh tim PKM Untar membuat jurnal, buku besar, neraca saldo, jurnal penyesuaian, neraca saldo setelah penyesuaian, laporan keuangan dan jurnal penutup. Pengetahuan mengenai akuntansi sederhana ini harus dimiliki oleh pemilik pabrik tahu Barokah agar mereka dapat memahami aplikasi akuntansi sederhana untuk UKM yang nanti akan diajarkan oleh Tim PKM Untar.

b. Mitra PKM pabrik tahu Barokah bersama dengan tim PKM Untar akan belajar untuk mengenal fitur-fitur yang ada dalam aplikasi akuntansi UKM yang dapat

13 diinstal di handphone sehingga pemilik dapat memasukkan setiap transaksi usaha pabrik tahu yang terjadi pada aplikasi tersebut.

c. Mitra PKM akan belajar meng-input setiap transaksi yang terjadi ke aplikasi akuntansi UKM yang diajarkan oleh tim PKM Untar.

d. Mitra PKM Pabrik tahu Barokah akan menggunakan aplikasi akuntansi UKM tersebut untuk diterapkan dalam usaha pabrik tahu , dimana aplikais tersebut dibuat lebih simpel, praktis dan ekonomis

3.3 Kepakaran dan Pembagian Tugas PKM

Tim pengusul mempunyai kualifikasi sesuai dengan bidang yang menunjang keberhasilan sesuai target luaran, yaitu:

1. Rousilita Suhendah, SE. MSi.Ak..CA mempunyai keahlian Akuntansi Keuangan, Akuntansi Manajemen, dan Manajemen Keuangan. Lulus S-1 Akuntansi Universitas Gadjah Mada (UGM) Yogyakarta dan S-2 Magister Akuntansi Universitas Trisakti Jakarta. Mempunyai pengalaman penelitian dalam bidang akuntansi keuangan dan akuntansi manajemen dan aktif call paper di setiap seminar akuntansi yang diadakan Nasional maupun Internasional. Dalam PKM ini Ibu Rousilita Suhendah bertugas sebagai Ketua PKM yang memiliki tugas untuk mengkoordinasi kegiatan PKM, survey lapangan dan membuat proposal, sebagai narasumber dalam kegiatan PKM serta membuat laporan PKM bersama-sama dengan anggota PKM lainnya.

2. Drs. Iwan Prasodjo, MA mempunyai keahlian dalam ilmu ekonomi program studi Asia Tenggara, dari Universitas Ohio USA. Lulus S1 dari Universitas Indonesia Fisipol dan juga menempuh S1 Ekonomi jurusan manajemen Universitas Indonesia dan mengambil gelar MA dari Universitas Ohio Amerika.

Beliau juga pernah mengajar pada Pelatihan Pengembangan Usaha Kecil dan Pengembangan Usaha Koperasi – Departemen Koperasi dan PPK bekerjasama dengan Lembaga Managemen Fakultas Ekonomi, Universitas Indonesia (LM FE UI). Memiliki keahlian dalam bidang Teori Ekonomi Mikro, Pengantar Ekonomi Pembangunan, Ekonomi Internasional dan Perekonomian Indonesia.

Dalam PKM ini Bapak Iwan Prasodjo membantu ketua untuk menyusun proposal PKM, sebgai narasumber dan membuat laporan akhir kegiatan PKM bersama-sama dengan ketua tim.

14 3. Natanael Marcellino (NIM 125170408) seorang mahasiswa yang sedang

menempuh studi s1 akuntansi angkatan 2017 yang membantu ketua panitia dalam mempersiapkan keperluan ketua tim dan anggota tim dosen lainnya dalam pelaksanaan kegiatan PKM di lapangan.

15 BAB IV

HASIL DAN LUARAN YANG DICAPAI

4.1 Hasil dan Luaran yang Dicapai

Kegiatan pengabdian kepada masyarakat yang dilakukan oleh tim PKM Untar di tempat usaha pabrik tahu Barokah yang dimiliki oleh Bapak Pudiyani dan Ibu Yayah di sebelah rumah mereka yang beralamat di Jalan Raya Kedawung no 95, Kabupaten Cirebon dilakukan sebanyak 2 kali kedatangan yaitu pada hari sabtu tgl 29 Februari dan 1 Maret 2020, sebelum diberlakukannya PSBB oleh pemerintah akibat pandemi covid 19 yang melanda Indonesia. Kegiatan PKM yang dilakukan oleh tim Untar ini dibagi menjadi 2 tahapan kegiatan yang bertujuan agar mitra PKM Usaha Tahu Barokah dapat lebih memahami dan langsung dapat mengaplikasikan penggunaan software di hand phone android sehingga mereka dapat lebih mudah mengetahui data-data keuangan yang berkaitan dengan produksi tahunya selama periode tertentu.

Tahapan pertama kegiatan ini dilakukan dengan memberikan pemahaman yg bersifat praktis, cepat dan mudah dalam memahami akuntansi sederhana bagi pemilik usaha tahu Barokah yaitu Bapak Pudiyani dan Ibu Yayah , sehingga mereka mengetahui pentingnya pemisahan catatan keuangan pribadi atau keluarga mereka dengan catatan keuangan usaha tahu yang dimilikinya. Tahapan kedua adalah memberikan pengenalan akan akuntansi sederhana lewat aplikasi akuntansi ukm yang dapat diinstal di hp android dan mengajarkan mereka cara penggunaan aplikasi tersebut. Berikut ini adalah foto-foto yang diambil oleh tim PKM Untar pada saat acara kegiatan PKM berlangsung di lokasi mitra PKM.

Gambar 4.1 Foto kegiatan PKM

16 Kegiatan PKM yang dilakukan oleh tim Untar ini dengan mengenalkan aplikasi akuntansi UKM ini pada mitra PKM usaha tahu Barokah mendapat perhatian dan respon positif dari pemilik usaha tahu Barokah. Kegiatan PKM ini dilakukan oleh tim PKM Untar sebelum di Indonesia berlaku PSBB karena pandemi Covid 19 yang melanda hampir seluruh dunia, tidak terkecuali Indonesia. Hal ini yang membuat kegiatan PKM masih dapat berlangsung secara tatap muka tanpa menggunakan alat pelindung diri dan masker seperti yang diwajibkan oleh pemerintah. Kegiatan PKM ini dilakukan pada hari Sabtu dan Minggu tgl 29 Februari dan 1 Maret 2020 di tempat usaha tahu Barokah yaitu di jalan Raya Kedawung no 95 Kabupaten Cirebon.

Hasil Kegiatan PKM yang ingin dicapai adalah agar mitra PKM Untar kali ini yaitu usaha tahu Barokah dapat memanfaatkan aplikasi akuntansi UKM yang dapat diinstal di hp android milik pemilik usaha tahu Barokah dengan mudah, tanpa dipungut bayaran. Namun aplikasi ini juga dapat digunakan di komputer atau laptop siapa pun yang ingin mnggunakannya, dengan mengunduh terlebih dulu atau mengisntal aplikasi ini di Hp android. Aplikasi akuntansi UKM yang telah diinstal di Hp android ini, dan telah diisi dengan data data dapat dipindahkan atau diback up kemudian disimpan di laptop atau komputer dan untuk seterusnya dapat menggunakan aplikasi ini di komputer.

Aplikasi akuntansi UKM ini dibuat dengan tujuan agar memudahkan para pemilik UKM untuk dapat membuat laporan keuangan dan memahami akuntansi dengan cara yang mudah, cepat, dan praktis. Aplikasi akuntansi UKM ini dapat membuat laporan keuangan dan laporan SPT pajak untuk UKM dengan mudah. Hasil kegiatan PKM ini juga menghasilkan modul pelatihan aplikasi akuntansi UKM berbasis andorid yang dapat digunakan oleh siapa saja yang ingin mengetahui jumlah penghasilan dan keuntungan yang diterima selama periode tertentu dan dapat memahami lebih mudah akuntansi yang dikenal orang sangat susah untuk dimengerti.

4.2 Luaran yang Dicapai

Kegiatan PKM yang dilakukan oleh Tim PKM Untar ini akan menghasilkan luaran berupa publikasi kegiatan PKM pada Jurnal PKM dan modul Aplikasi Akuntansi UKM berbasis android dengan Cepat dan Praktis serta dapat membuat laporan keuangan yang langsung berbentuk excell Memahami aplikasi is Excell

17 BAB V

KESIMPULAN DAN SARAN

Kegiatan PKM yang dilakukan oleh Tim PKM Untar ke mitra PKM yaitu Usaha tahu Barokah yang dimiliki oleh Bapak Pudiyani dan Ibu Yayah yang beralamat di Jalan Raya Kedawung no 95 Kabupaten Cirebon ini dapat berjalan dengan baik, lancar dan sukses. Kegiatan PKM yang dilakukan oleh Tim PKM Untar ini dengan memberikan pelatihan dan pengenalan aplikasi akuntansi UKM yang dapat diinstal di hp android ini mendapatkan apresiasi dan tanggapan yang positif dari pemilik usaha tahu Barokah. Ini terbukti dari awal, pertengahan dan selesainya acara ini berlangsung dengan suasana yang hangat, ramah sesekali diselingi dengan gurauan supaya kegiatan pemahaman mengenai aplikais akuntansi UKM ini dapat dicerna dengan baik oleh mitra kegiatan PKM ini.

Pemberian pelatihan aplikasi akuntansi UKM ini masih dirasakan kurang cukup oleh mitra PKM yaitu usaha tahu Barokah, karena hanya dilakukan selama 2 hari dengan waktu yang berjalan terasa cepat. Oleh karena itu Tim PKM Untar akan mencoba memberikan pelatihan lagi yang lebih lanjut agar mitra PKM dapat menggunakan aplikasi akuntansi UKM yang telah diajarkan oleh tim PKM Untar untuk membuat laporan keuangan dengan aplikasi software akuntansi yang lebih friendly apabila ada kesempatan di lain waktu.

Pelatihan dan pendampingan yang telah diberikan oleh Tim PKM Untar kepada mitra PKM yaitu usaha tahu Barokah ini dapat berjalan dengan suasana yang kondusif disertai dengan obrolan yang interaktif sehingga kegiatan ini dapat memberikan makna yang berarti bagi pemilik usaha tahu Barokah.

18 DAFTAR PUSTAKA

BPS (2016) Jumlah Perusahaan Industri Mikro dan Kecil Menurut Provinsi, 2013-2015

……( 2020a). Indikator Strategis Nasional. Badan Pusat Statistik. Jakarta.

……( 2020b). Laju Pertumbuhan PDB Indonesia Tahun 2019. Badan Pusat Statistik.

Jakarta

……( 2020c). Pertumbuhan Produksi Triwulanan Industri Mikro dan Kecil Menurut Provinsi, 2011-2019. Badan Pusat Statistik. Jakarta

Douglas, and Shepherd. (2000). Entrepreneurship as a Utility- Maximizing Response.

Journal of Business Venturing 15(3): 231-251

Fitzsimmons, and Douglas. (2005). Entrepreneurial Attitudes and Entrepreneurial Intentions: A Cross-Cultural Study of Potential Entrepreneurs In India, China, Thailand And Australia. Babson- Kauffman Entrepreneurial Research Conference.

MA. Wellesley

Wennekers S, Thurik R. (1999). Linking entrepreneurship and economic growth. SBE.

13(1): 27-56.Doi:10.1023/A:1008063200484.

https://tumoutounews.com/2019/02/05/tingkat-partisipasi-angkatan-kerja-indonesia- tahun-2019/.

19 LAMPIRAN I

Personalia Tenaga Pelaksana Beserta Kualifikasinya

A. Identitas Diri Ketua Pengusul

1 Nama Lengkap Rousilita Suhendah, SE., MSi., Ak., CA 2 Jabatan Fungsional Lektor

3 Jabatan Struktural --- 4 NIP/NIK/Identitas Lainnya 10101017

5 NIDN 0302107101

6 Tempat dan Tanggal Lahir Cirebon, 2 Oktober 1971

7 Alamat Rumah Sukajaya I Gg. Buntu no 5 Jelambar Baru Jakarta Barat 11460

8 No Telpon/Faks/Hp 087781510826/08129986526

9 Alamat Kantor Fakultas Ekonomi Universitas Tarumanagara Jl. Tanjung Duren Utara no 1, Jakarta Barat 11470 10 No. Telpon /Faks 021-5655508 ext 1128

11 Alamat Email Rousita12@gmail.com

12 Lulusan yang telah Dihasilkan

S1 = orang

13 Mata Kuliah yang Diampu 1. Pengantar Akuntansi I dan II

2. Akuntansi Keuangan Menengah I dan II 3. Akuntansi Manajemen

4. Metodologi Penelitian B. Riwayat Pendidikan

S-1 S-2 S-3

Nama Perguruan Tinggi

UGM Yogyakarta Universitas Trisakti

Bidang Ilmu Ekonomi-Akuntansi Ekonomi Akuntansi Tahun Masuk-Lulus 1992-1996 2006-2011

Judul

Skripsi/Thesis/

Disertasi

Analisis Empiris Pengumuman Dividen Terhadap Return Saham

Pengaruh Intellectual Capital Terhadap Profitabilitas,

Produktivitas, dan

20 perusahaan Yang Go

Publik di BEJ

Market Value Terhadap Perusahaan Knowledge Based Yang terdaftar di BEI Tahun 2005-2008 Nama

Pembimbing/

Promotor

Mas’ud Maechfoedz, Phd Alm. Prof. Sofyan Syafri Harahap, Phd. MSc.

Dr. Indra Wijaya,MM.

C. Pengalaman Penelitian dalam 5 Tahun Terakhir

No Tahun Judul Penelitian Pendanaan

Sumber* Jumlah

( juta Rupiah) 1 2012 Pengaruh Asimetri Informasi,

Kinerja Masa Kini Dan Kinerja Masa Depan Terhadap Manajemen Laba ( Ketua Peneliti)

Lembaga Penelitian dan Publikasi Ilmiah UNTAR

5

2 2012 Pengaruh Pengungkapan Laporan Keuangan dan Asimetri Informasi terhadap Cost of Equity Capital Perusahaan Go Public di BEI Tahun 2006-2008( Ketua Peneliti)

Lembaga Penelitian dan Publikasi Ilmiah UNTAR

3,758

3 2012 Intellectual Capital dan Business Performance Pada Perusahaan Knowledge Based dengan Model Diamond

Lembaga Penelitian dan Publikasi Ilmiah UNTAR

7,5

4 2012 Pengaruh Intellectual Capital Terhadap Profitabilitas, Produktivitas, dan Penilaian Pasar pada Perusahaan yang Go Public di Indonesia pada Tahun 2005- 2007

Lembaga Penelitian dan Publikasi Ilmiah UNTAR

8

5 2013 Pengaruh Struktur Kepemilikan Terhadap Kinerja Perusahaan Pada Sektor Keuangan Yang Tercatat di

Lembaga Penelitian dan

5

21 BEI Pada Tahun 2007-2010(

Anggota Peneliti)

Publikasi Ilmiah UNTAR 6 2013 Investigasi Model Pecking

OrderTheory dan Static Order Trade Off pada Perusahaan Property dan Real Estate ( Ketua Peneliti)

Lembaga Penelitian dan Publikasi Ilmiah UNTAR

7

7 2013 Investigasi Pengaruh Model Pengukuran Earning Management Terhadap Cost of Equity Capital Pada Perusahaan Knowledge Based( Ketua Peneliti)

Lembaga Penelitian dan Publikasi Ilmiah UNTAR

7

8 2013 Pengujian Environmental Performance Terhadap Economic Performance Pada Perusahaan Manufaktur Yang Terdaftar di BEI (Anggota Peneliti)

Lembaga Penelitian dan Publikasi Ilmiah UNTAR

7

9 2014 Investigasi Pengaruh

Environmental Performance dan Political Visibility Terhadap Corporate Social Responsibility Disclosure ( Penelitian Bersama Melinda Haryanto)

Lembaga Penelitian dan Publikasi Ilmiah UNTAR

7

10 2014 Pengaruh Determinan Risiko Likuiditas dan Struktur Modal Terhadap Kinerja Modal Bank (Ketua Penelitian)

Lembaga Penelitian dan Publikasi Ilmiah UNTAR

7

11 2015 Pengaruh Intellectual capital Disclosure Terhadap Nilai Perusahaan Pada Perusahaan Knowledge Based Yang Terdaftar Di BEI (ketua peneliti)

Lembaga Penelitian dan Publikasi Ilmiah UNTAR

7

22 12 2015 Pengaruh Locus Of Control

Terhadap Strategi Operasional dan Kinerja UMKM Di Kabupaten Muna Propinsi Sulawesi Tenggara dengan Lingkungan Sebagai Variabel Moderator (anggota peneliti)

Lembaga Penelitian dan Publikasi Ilmiah UNTAR

12

13 2015 Pengaruh Budaya Organisasi dan Strategi Sumber daya Manusia

Terhadap Orientasi

Kewirausahaan Serta Dampaknya Terhadap Keunggulan Bersaing Usaha Mikro Kecil Menengah kota Kendari (anggota peneliti)

Lembaga Penelitian dan Publikasi Ilmiah UNTAR

8

14 2015 Pengaruh Elemen-Elemen Intellectual Capital Terhadap Kualitas Laba (ketua peneliti)

Lembaga Penelitian dan Publikasi Ilmiah UNTAR

7,5

15 2015 Pengaruh Struktur Kepemilikan Terhadap Kinerja Perusahaan Pada Sektor Keuangan Yang Tercatat di Bursa Efek Indonesia pada Tahun 2007-2010 ( Penelitian bersama Rini Tri Hastuti).

Lembaga Penelitian dan Publikasi Ilmiah UNTAR

5

16 2016 Pengaruh Accounting

Conservatism, Debt Contracts, Firm Size dan Profitabilitas Terhadap Earnings Management (ketua peneliti)

Lembaga Penelitian dan Publikasi Ilmiah UNTAR

10

17 2017 Pengaruh Konservatisme Akuntansi, Leverage, Cash Flowdan Growth Opportunities

Mandiri

23 terhadap Corporate Investment

(penelitian bersama Irena Estrella) 18 2017 What Do the Effect on Corporate Investment? Empirical Research in Indonesia

Mandiri

19 2017 Analysis of Earnings and Corporate Responses: An Empirical Study for Indonesia

Mandiri

20 2018 Determinan Earnings Quality (penelitian bersama Nada)

Mandiri

21 2018 Analysis CSR And Environmental Performance Report On Financial Performance: An Empirical Study

For PROPER Ranking

Manufacturing In

Indonesia(penelitian bersama hendro Lukman dan Jesica)

Mandiri

22 2019 Determinan Risk Disclosure pada Perbankan di Indonesia

DPPM 13

23 2019 TQM, Entrepreneurial Orientation, Innovation and Organizational Performance at Indonesian Palm Oil

Industries ( Proceeding TICASH Untar, 27-28 Juni 2019, Jakarta)

Mandiri

24 2019 Faktor-Faktor Yang

Mempengaruhi Firm Investment Perusahaan Manufaktur Sektor Industri Barang Konsumsi A Budiono, R Suhendah

Jurnal Paradigma Akuntansi 1 (3), 2019, hal.: 730-737

Mandiri

24 25 2019 Faktor-Faktor Yang

Mempengaruhi corporate Cash Holding Pada Perusahaan Manufaktur Di Indonesia I Kurniawan, R Suhendah Jurnal Paradigma Akuntansi 1 (2),2019, hal.: 408-415

Mandiri

26 2019 Pengaruh Total Quality

Management Dan Entrepreneurial Orientation Terhadap

Organizational Performance Dimediasi Innovation MA Brigita, R Suhendah Jurnal Paradigma Akuntansi 1 (4),2019 hal.: 1380-1388

Mandiri

27 2019 Faktor-Faktor yang

Mempengaruhi Pengungkapan Risiko Perusahaan Perbankan Yang Terdaftar Di Bei

J Meilody, R Suhendah Jurnal Paradigma Akuntansi 1 (2),2019, hal.: 201-209

Mandiri

D. Pengalaman Pengabdian Masyarakat dalam 5 Tahun Terakhir No Tahun Judul Pengabdian Kepada

Masyrakat

Pendanaan

Sumber* Jumlah (juta Rupiah) 1 2012-

2014

Pengawas Independen Ujian Akhir Nasional Tingkat SMA Wilayah Jakarta Barat

Lembaga Pengabdian Kepada

Masyarakat dan Ventura

UNTAR

Tiap tahun rata-rata 1

25 2 2014 Program Pelatihan Pembukuan

Sederhana Bagi UMKM Batik Di Surakarta

Lembaga Pengabdian Kepada

Masyarakat dan Ventura

UNTAR

8,283

3 2015 Pengembangan dan Pelatihan Akuntansi Serta Potensi

Kewirausahaan Bagi UMKM di Kota Kendari Propinsi Sulawesi Tenggara

Lembaga Pengabdian Kepada

Masyarakat dan Ventura

UNTAR

20

4 2015 Manajemen Kewirausahaan dan Pengelolaan Keuangan UMKM Sepatu di Jakarta Timur

Lembaga Pengabdian Kepada

Masyarakat dan Ventura

UNTAR

7,5

5 2016 Iptek bagi Masyarakat (IbM) Penetapan harga Pokok Produk, Pengelolaan Usaha dan

Keuangan Kerajinan Decoupage Bagi UMKM Adinka Sew &

Craft di Tangerang

Lembaga Pengabdian Kepada

Masyarakat dan Ventura

UNTAR

7

6 2017 Penerapan Sistem Penetapan Harga Pokok Penjualan Tahu dan Manajemen Usaha Pabrik Tahu Barokah

Direktorat Penelitian dan Pengabdian Masyarakat (DPPM) Untar

7

7 2017 Perancangan Strategi untuk Pengembangan Usaha Mikro Kecil Tahu Barokah

Direktorat Penelitian dan Pengabdian

9,1

26 Masyarakat

(DPPM) Untar 8 2017 Strategi SWOT Untuk

Pengembangan Usaha Sepatu dan Sandal UMKM Batik Sesawi

Direktorat Penelitian dan Pengabdian Masyarakat (DPPM) Untar

6,8

9 2018 Penetapan Harga Pokok Produksi Batik Tulis Usaha Batik Gumregah

Direktorat Penelitian dan Pengabdian Masyarakat (DPPM) Untar

8

10 2018 Strategi Pengembangan Usaha Pengrajin Aksesoris Wanita Yunikua by Miko

9

11 2019 Strategi Pengembangan Usaha Kerajinan Home Industries Decoupage di Tangerang

Direktorat Penelitian dan Pengabdian Masyarakat (DPPM) Untar

8,5

13 2019 Aplikasi Excell untuk Akuntansi Sederhana Usaha Kerajinan Aksesoris Yunikua By Miko

DPPM 10

E. Pengalaman Penulisan Artikel Ilmiah dalam 5 Tahun Terakhir No Tahun Judul Artikel Ilmiah Pendanaan

Sumber* Jumlah

( juta Rupiah) 1 2012 Pengaruh Informasi Asimetri,

Kinerja Masa Kini Dan Kinerja Masa Depan Terhadap Earning Management Pada Perusahaan Manufaktur yang Go Public dari

Mandiri

27 tahun 2006-2008(telah dipublikasi

di Jurnal Akuntansi FE Untar, TH.

XVI /02/ MEI / 2012 , ISSN:

1410-3591, hal 262-279 )

2 2012 Pengaruh Informasi Asimetri, Kinerja Masa Kini Dan Kinerja Masa Depan Terhadap Earning Management Pada Perusahaan Manufaktur yang Go Public dari tahun 2006-2008 ( Proceeding SNAB / Seminar Nasional Akuntansi & Bisnis, Universitas Widyatama, 27 Maret 2012, Bandung, Jawa Barat, ISSN – SNAB 2252 3936, hal 212-221)

Mandiri

3 2012 Pengaruh Pengungkapan Laporan Keuangan dan Asimetri Informasi terhadap Cost of Equity Capital Perusahaan Go Public di BEI Tahun 2006-2008 ( Proceeding SNAB / Seminar Nasional Akuntansi & Bisnis, Universitas Widyatama, 27 Maret 2012, Bandung, Jawa Barat, ISSN – SNAB 2252 3936, Hal 222-233)

Mandiri

4 2012 Intellectual Capital dan Business Performance Pada Perusahaan Knowledge Based dengan Model Diamond ( Proceeding SISAN / Seminar Internasional dan

Simposium Akuntansi

Nasional2012 Universitas

Mandiri

28 Muhammadiyah Yogyakarta, 4-5

Juni 2012)

5 2012 Pengaruh Intellectual Capital Terhadap Profitabilitas, Produktivitas, dan Penilaian Pasar pada Perusahaan yang Go Public di Indonesia pada Tahun 2005- 2007

(Proceeding SNA XV

Banjarmasin 2012, di Kampus Fakultas Ekonomi Universitas

Lambung Mangkurat,

Banjarmasin Kalimantan Selatan, tgl 20-23 September 2012, hal 76).

Mandiri

6 2013 Investigasi Model Pecking OrderTheory dan Static Order Trade Off pada Perusahaan Property dan Real Estate

(Prosiding Simposium Nasional Akuntansi Vokasi ke-2 Politeknik Negeri Bali 17-18 Mei 2013, ISBN: 978-602-17955-0-7, hal 207-224)

Mandiri

7 2013 Investigasi Pengaruh Model Pengukuran Earning Management Terhadap Cost of Equity Capital Pada Perusahaan Knowledge Based (Prosiding Seminar Nasional & Call for Paper Forum Manajemen Indonesia (FMI) ke 5 Pontianak, tgl 23-24 Oktober 2013, ISSN 2338 994X )

Mandiri

29

8 2014 Investigasi Pengaruh

Environmental Performance dan Political Visibility Terhadap Corporate Social Responsibility Disclosure (Prosiding 3rd Economics and Business Research Festival di UKSW Salatiga 13 November 2014)

Mandiri

9 2015 Pengaruh Struktur Kepemilikan Terhadap Kinerja Perusahaan Pada Sektor Keuangan Yang Tercatat di Bursa Efek Indonesia pada Tahun 2007-2010 (

Penelitian bersama Rini Tri Hastuti). Jurnal Ekonomi 20 (2), Juli 2015, hal. : 335-351

Mandiri

10 2015 Pengujian Environmental Performance Terhadap Economic Performance Pada Perusahaan Manufaktur di BEI (penelitian bersama Melinda Haryanto, Prosiding 1st National Conference on Business, Management, and Accounting: Bridging the Gap between Theory and Practice, Universitas Pelita Harapan, Karawaci, Tangerang Banten pada tgl 19 Maret 2015)

Mandiri

11 2016 PengaruhIntellectual Capital Terhadap Earnings Quality Prosiding pada Simposium Nasional Akuntansi Vokasi /SNAV ke 5 Di Poltek Ujung

Mandiri

30 Pandang, Makasar pada tgl 12-14

Mei 2016.

12 2017 Analysis of Earnings and Corporate Responses: An Empirical Study for Indonesia R SUHENDAH

International Journal of Economic Perspectives 11 (4)

Mandiri

13 2017 Pengaruh Konservatisme Akuntansi, Leverage, Cash Flow dan Growth Opportunities terhadap Corporate Investment (penelitian bersama Irena Estrella, Prosiding Konferensi Ilmiah Akuntansi IV (KIA IV,Universitas Pancasila, 2-3 Maret 2017 )

Mandiri

14 2017 What Do the Effect on Corporate Investment? Empirical Research in Indonesia pada The 6th International Accounting Conference, Hotel Tentrem 27-29 August 2017 Yogyakarta

Mandiri

15 2018 Determinan Earnings Quality (penelitian bersama Nada), Kalbisocio Jurnal Bisnis dan komunikasi vol 5 no 2 Agustus 2018, ISSN 2356-4385

Mandiri

16 2018 Analysis CSR And Environmental Performance Report On Financial Performance: An Empirical Study For PROPER Ranking

Mandiri

31 Manufacturing In Indonesia

(penelitian bersama Hendro Lukman dan Jesica), sedang tahap review di Jurnal International Journal of Business and Society (IJBS)

17 2019 Determinan Kecurangan Laporan Keuangan ( Prosiding SNAV 8, Polsiri Palembang, 18-20Juni 2019)

FE Untar

18 2019 TQM, Entrepreneurial Orientation, Innovation and Organizational Performance at Indonesian Palm Oil

Industries ( Proceeding TICASH Untar, 27-28 Juni 2019, Jakarta)

FE Untar

19 2019 Faktor-Faktor Yang

Mempengaruhi Firm Investment Perusahaan Manufaktur Sektor Industri Barang Konsumsi A Budiono, R Suhendah

Jurnal Paradigma Akuntansi 1 (3), 2019, hal.: 730-737

Mandiri

20 2019 Faktor-Faktor Yang

Mempengaruhi corporate Cash Holding Pada Perusahaan Manufaktur Di Indonesia I Kurniawan, R Suhendah Jurnal Paradigma Akuntansi 1 (2),2019, hal.: 408-415

Mandiri

21 2019 Pengaruh Total Quality

Management Dan Entrepreneurial

Mandiri

32 Orientation Terhadap

Organizational Performance Dimediasi Innovation MA Brigita, R Suhendah Jurnal Paradigma Akuntansi 1 (4),2019 hal.: 1380-1388 22 2019 Faktor-Faktor yang

Mempengaruhi Pengungkapan Risiko Perusahaan Perbankan Yang Terdaftar Di Bei

J Meilody, R Suhendah Jurnal Paradigma Akuntansi 1 (2),2019, hal.: 201-209

Mandiri

F. Pengalaman Penyampaian Makalah Secara Oral Pada Pertemuan /Seminar Ilmiah dalam 5 Tahun Terakhir

No Nama Pertemuan Ilmiah / Seminar

Judul Artikel Ilmiah Waktu dan Tempat

1 Seminar Nasional Akuntansi

& Bisnis (SNAB)

Pengaruh Informasi Asimetri, Kinerja Masa Kini Dan Kinerja Masa Depan Terhadap Earning Management Pada Perusahaan Manufaktur yang Go Public dari tahun 2006-2008

27 Maret 2012, Universitas Widyatama, Bandung

2 Seminar Nasional Akuntansi

& Bisnis (SNAB)

Pengaruh Pengungkapan Laporan Keuangan dan Asimetri Informasi terhadap Cost of Equity Capital Perusahaan Go Public di BEI Tahun 2006-2008

27 Maret 2012, Universitas Widyatama, Bandung