88 FAKTOR-FAKTOR YANG MEMPENGARUHI UMKM

DALAM MENYUSUN LAPORAN KEUANGAN BERDASARKAN SAK EMKM DI KECAMATAN SANGA DESA

Mardiana, S.E., M.M., CADE., CAAT 1, Maulan Irwadi, S.E., M.Si., Ak.CA2, Iin Sriyani3 Program Studi Akuntansi, Politeknik Sekayu1,3

Program Studi Akuntansi, Politeknik Anika Palembang2 Email1:

[email protected]

Email2: [email protected] Email3: [email protected]

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh pemberian informasi dan sosialisasi, pengaruh latar belakang pendidikan pelaku UMKM, pengaruh jenjang pendidikan pelaku UMKM , pengaruh lama usaha, pengaruh Skala/ukuran usaha terhadap pengetahuan UMKM terhadap SAK EMKM. Objek penelitian ini adalah UMKM yang ada di Kecamatan Sanga Desa, dengan jumlah populasi sebanyak 2.069 UMKM, dan jumlah sampel 50 UMKM. Data yang digunakan dalam penelitian ini berupa data primer dan data sekunder. Pengumpulan data melalui kuesioner. Alat analisis yang digunakan yaitu uji validitas dan reliabilitas. Berdasarkan hasil penelitian diperoleh variabel Pemberian Informasi dan Sosialisasi berpengaruh signifikan (0,000<0,05) terhadap Pengaruh UMKM terhadap SAK EMKM. variabel Latar Belakang Pendidikan tidak mempunyai pengaruh signifikan karena taraf signifikansi (0,107>0,05). Variabel Jenjang Pendidikan (X3) tidak mempunyai pengaruh signifikan karena taraf signifikansi sebesar (0,773>0,05). Variabel Lama Usaha (X4) tidak mempunyai pengaruh signifikan karena taraf signifikansi (0,148>0,05). Variabel Skala/Ukuran Usaha (X5) tidak mempunyai pengaruh signifikan karena taraf signifikasi sebesar (0,315>0,05) Pengaruh UMKM terhadap SAK EMKM (Y)..

Kata Kunci: Pemberian Informasi Dan Sosialisasi, Latar Belakang Pendidikan Pelaku UMKM, Jenjang Pendidikan Pelaku UMKM, Lama Usaha, Skala/Ukuran Usaha, Pengaruh UMKM Terhadap SAK EMKM.

PENDAHULUAN Latar Belakang

Usaha Mikro Kecil dan Menengah (UMKM) merupakan kegiatan ekonomi rakyat yang berdiri sendiri dan berskala kecil serta dikelola atau dijalankan oleh seorang individu, badan atau kelompok masyarakat. UMKM sangat mempengaruhi perekonomian nasional, karena dapat menyerap jumlah pengangguran yang sangat tinggi dan memberikan kontribusi tinggi terhadap Produk Domestik Bruto (PDB).

Pada tahun 2019, jumlah UMKM di Indonesia mencapai 67,4 juta. UMKM di Indonesia mampu menyerap tenaga kerja sebanyak 97,00% dari total tenaga kerja yang ada saat ini di Indonesia. Usaha kecil seperti koperasi dan UMKM memberikan kontribusi yang sangat besar bagi Pendapatan Domestik Bruto (PDB) yaitu sebesar 58,92% (Kementrian Koperasi dan Usaha Kecil Menengah Republik Indonesia, 2019). Permasalahan mengenai

Pendanaan bagi Pelaku UMKM begitu sering terjadi, dan merupakan permasalahan yang selalu ada pada setiap pelaku UMKM.

Peraturan Pemerintah Republik Indonesia Nomor 17 Tahun 2013 tentang pelaksanaan Undang-undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah, yang dalam kenyataannya Pelaku bisnis UMKM kebanyakan masih belum mengindahkan peraturan tersebut yang berarti dilakukannya pembukuan akuntansi namun belum sesuai dengan standar. Para pelaku bisnis UMKM ini masih mengabaikan pengelolaan keuangan, yang kemungkinan berdampak kerugian di masa berikutnya. Padahal Akuntansi merupakan kunci dari indikator kinerja suatu usaha.

Informasi yang disediakan oleh catatan–catatan akuntansi berguna bagi pengambilan keputusan sehingga dapat meningkatkan pengelolaan perusahaan. Sehingga pelaku UMKM dapat mengidentifikasi dan memprediksi

89

permasalahan yang mungkin timbul, kemudianmengambil tindakan koreksi dengan tepat waktu. dan laporan keuangan menggambarkan kondisi keuangan, sehingga sebuah laporan keuangan yang dibuat harus sesuai dan berdasarkan Standar.

Dewan Standar Akuntansi Keuangan- Ikatan Akuntan Indonesia (DSAK-IAI) telah mengesahkan Standar Akuntansi Keuangan Entitas Mikro Kecil dan Menengah pada tanggal 24 Oktober 2016 dan mulai diberlakukan secara efektif per 1 Januari 2018.

SAK EMKM disusun lebih sederhana, walaupun begitu masih banyaknya Pelaku UMKM yang menerapkan pembukuan namun belum sesuai dengan Standar Akuntansi Keuangan Entitas Mikro Kecil Menengah. Hal tersebut disebakan oleh banyak hal menurut

Hutagaol, 2012 (Roal Hasani, 2017) yaitu tingkat pendidikan yang rendah, minimnya pengetahuan dan keterampilan dalam bidang akuntansi, tidak adanya memiliki tenaga ahli yang dapat melakukan pembukuan sesuai standar, adanya persepsi bahwa pembukuan tidak penting dalam usahanya, persepsi bahwa akuntansi terlalu rumit untuk dijalankan.

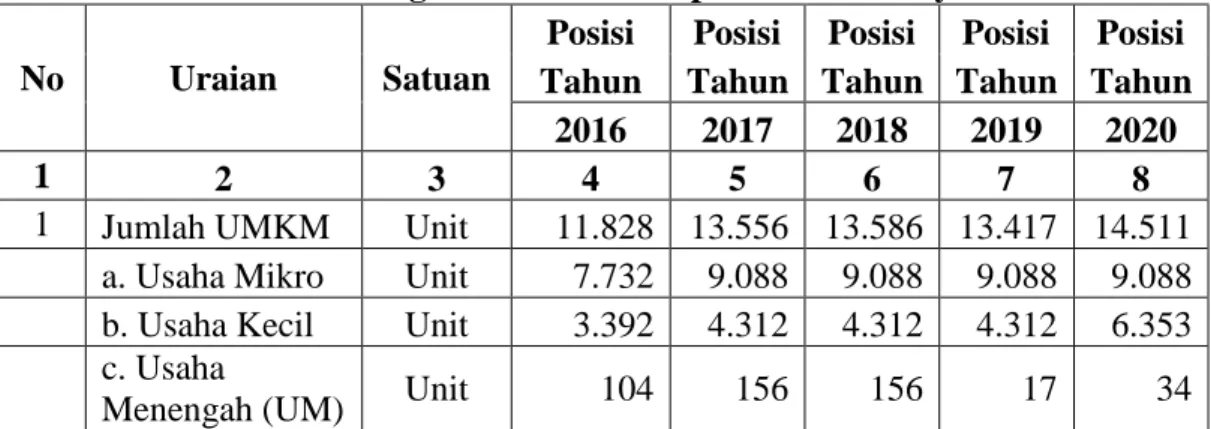

Pertumbuhan UMKM di Kabupaten Musi Banyuasin mengalami peningkatan tiap tahunnya terutama pada tahun 2020 mengalami peningkatan sebesar 1.094, terkhusus di kecamatan Sanga Desa mengalami peningkatan sebanyak 802, ditahun 2020 UMKM yang ada disanga desa mencapai 2.069 dari tahun sebelumnya yang hanya 1.267.

Tabel 1. Data Perkembangan UMKM Kabupaten Musi Banyuasin No Uraian Satuan

Posisi Posisi Posisi Posisi Posisi Tahun Tahun Tahun Tahun Tahun

2016 2017 2018 2019 2020

1 2 3 4 5 6 7 8

1 Jumlah UMKM Unit 11.828 13.556 13.586 13.417 14.511 a. Usaha Mikro Unit 7.732 9.088 9.088 9.088 9.088 b. Usaha Kecil Unit 3.392 4.312 4.312 4.312 6.353

c. Usaha

Menengah (UM) Unit 104 156 156 17 34

Sumber : Data Diolah, Perkembangan UMKM Dinas Koperasi dan UKM Kab. Muba, 2021 Sebagian besar UMKM tersebut sudah

menerapkan laporan keuangan namun belum berdasarkan standar akuntansi yang tepat. Hal tersebut dapat disebabkan oleh berbagai faktor yang mempengaruhi UMKM dalam menyusun laporan keuangan mengenai Standar Akuntansi yang tepat, seperti faktor informasi dan sosialisasi, latar belakang pendidikan pemilik UMKM, jenjang pendidikan pemilik UMKM, lama usaha, dan skala/ukuran usaha.

Manfaat dengan diadakannya penelitian ini diharapkan dapat dijadikan sebagai dorongan atau motivasi untuk memahami apa itu UMKM. Hal tersebut juga diharapkan dapat menjadikan SAK EMKM sebagai pedoman atau acuan masyarakat khususnya para pelaku UMKM sehingga dapat menyajikan laporan keuangan dengan baik. Berdasarkan permasalahan tersebut tentang kurangnya pengetahuan dalam menyusun laporan keuangan berdasarkan standar yang tepat pada UMKM di Kecamatan Sanga Desa tersebut,

maka peneliti tertarik untuk melakukan penelitian dengan judul “Faktor-Faktor yang Mempengaruhi UMKM dalam Menyusun Laporan Keuangan Berdasarkan Standar Akuntansi Keuangan Entitas Mikro Kecil dan Menengah di Kecamatan Sanga Desa”

Rumusan Masalah

Berdasarkan uraian yang terdapat dalam latar belakang, maka peneliti menetapkan rumusan masalah yaitu :

1. Apakah sosialisasi dan informasi, latar belakang pendidikan, jenjang pendidikan, lama usaha, dan skala usaha mempengaruhi Usaha Mikro Kecil dan Menengah (UMKM) dalam menyusun laporan keuangan berdasarkan SAK EMKM ?

2. Apakah sosialisasi dan informasi mempengaruhi Usaha Mikro Kecil dan Menengah (UMKM) dalam menyusun laporan keuangan berdasarkan SAK EMKM

?

90

3. Apakah latar belakang pendidikanmempengaruhi Usaha Mikro Kecil dan Menengah (UMKM) dalam menyusun laporan keuangan berdasarkan SAK EMKM

?

4. Apakah jenjang pendidikan mempengaruhi Usaha Mikro Kecil dan Menengah (UMKM) dalam menyusun laporan keuangan berdasarkan SAK EMKM ?

5. Apakah Lama usaha mempengaruhi Usaha Mikro Kecil dan Menengah (UMKM) dalam menyusun laporan keuangan berdasarkan SAK EMKM ?

6. Apakah skala usaha mempengaruhi Usaha Mikro Kecil dan Menengah (UMKM) dalam menyusun laporan keuangan berdasarkan SAK EMKM ?.

Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah maka tujuan dari penelitian ini adalah untuk mengetahui Faktor-Faktor yang Mempengaruhi UMKM dalam Menyusun Laporan Keuangan Berdasarkan Standar Akuntansi Keuangan Entitas Mikro Kecil dan Menengah di Kecamatan Sanga Desa.

LANDASAN TEORI

Pengertian Sosialisai dan Informasi

Sosialisasi terdiri dari tiga pengertian penting yaitu : proses sosialisasi adalah proses belajar, yang merupakan suatu proses individu mengambil cara hidup atau kebudayaan masyarakatnya “sosialisasi adalah proses social tempat seorang individu mendapatkan pembentukan sikap untuk berperilaku yang sesuai dengan perilaku orang-orang disekitarnya.” Soekanto (2016 : 55).

Dalam proses sosialisasi, individu mempelajari ukuran kepatuhan tingkah laku, sikap, dan kebiasaan serta ide-ide. Semua sifat dan kecakapan yang dipelajari dalam proses sosialisasi itu disusun dan dikembangkan sebagai suatu kesatuan dalam diri pribadinya.

Latar Belakang Pendidikan

Latar belakang pendidikan pelaku UMKM dapat mempengaruhi tentang pentingnya laporan keuangan bagi berkembangnya usaha. “Latar belakang pendidikan dari pelaku usaha yang dimaksud adalah dasar pendidikan pelaku UMKM yang berawal dari akuntansi atau minimal ekonomi.

Pelaku UMKM yang berasal dari latar belakang pendidikan akuntansi cenderung lebih merasa

perlu melakukan pengelolaan yang baik terhadap keuangan dan pengelolaan akuntansi yang tepat agar perkembangan unit usaha dapat dengan mudah terpantau” (Rahmawati dan Puspasari, 2017: 60).

Jenjang Pendidikan

Tingginya tingkat pendidikan masyarakat penting bagi kesiapan menghadapi tantangan global (Nurdwijayanti dan Sulastiningsih, 2018: 48). “Jenjang pendidikan adalah tahapan pendidikan yang ditetapkan berdasarkan tingkat perkembangan peserta didik, tujuan yang akan dicapai, dan kemampuan yang dikembangkan” (Arismawati dkk, 2017: 3).

Lama Usaha

Semakin lama usaha beroperasi makan akan mempengaruhi perkembangan pada usahanya. “Umumnya usaha yang lebih lama berdiri cenderung lebih berkembang dan memiliki banyak pengalaman. Kemampuan usaha dalam mempertahankan usaha dan bersaing dengan usaha atau pelaku UMKM lainnya Umur usaha meliputi lamanya sebuah perusahaan berdiri, berkembang dan bertahan.

Umur perusahaan dihitung sejak perusahaan tersebut berdiri berdasarkan akta pendirian sampai penelitian dilakukan” (Nurdwijayanti dan Sulastiningsih, (2018: 49). Hal tersebut sejalan dengan penelitian Rahmawati dan Puspasari (2017) yang menyatakan bahwa semakin lama usaha berdiri, maka semakin tinggi tingkat kesadaran pelaku usaha tentang pentingnya proses akuntansi pada usahanya.

Skala Usaha

Semakin besar ukuran suatu perusahaan maka semakin tinggi kesadaran pengelola usahanya atas pentingnya laporan keuangan.

Hal itu bertujuan untuk membantu pengelolaan asset dan penilaian kinerja keuangan (Pratiwi dan Hanafi, 2016: 83). Semakin besar ukuran usaha seharusnya semakin tinggi minat pelaku usaha dalam melakukan pencatatan akuntansi dan menyusun laporan keuangan bagi pengembangan usahanya. (Nurdwijayanti dan Sulastiningsih, 2018: 48).

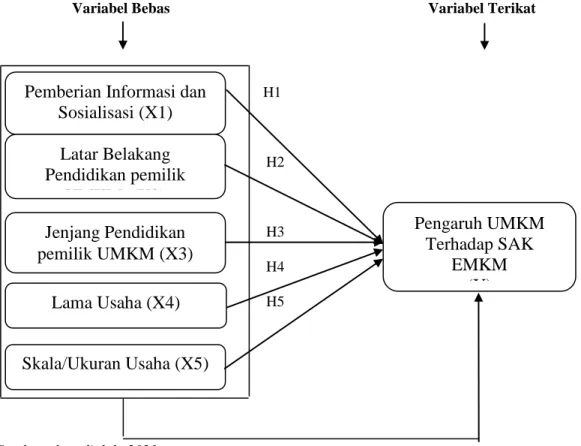

Kerangka Pemikiran

Berdasarkan tinjauan pustaka, konsep- konsep dasar penelitian terdahulu maka disusun sebuah kerangka pemikiran yang merupakan kombinasi dari hasil penelitian terdahulu terkait

91

masalah penelitian yaitu Faktor-faktor yangMempengaruhi Usaha Mikro Kecil dan Menengah (UMKM) Dalam Menyusun Laporan Keuangan Berdasarkan Standar Akuntansi

Keuangan Entitas Mikro Kecil dan Menengah (SAK EMKM) Di Kecamatan Sanga Desa adalah: .

Variabel Bebas Variabel Terikat

H1

H2

H3 H4 H5

Sumber: data diolah, 2021

Gambar 1. Kerangka Pemikiran

Hipotesis

Berdasarkan latar belakang hingga kerangka teoritis yang telah dipaparkan di atas, maka dapat dikembangkan hipotesis yang akan diajukan oleh peneliti dalam penelitian ini sebagai berikut:

H1 : Pemberian Informasi dan Sosialisasi.

Latar belakang pendidikan, jenjang pendidikan, lama usaha, dan skala usaha SAK EMKM berpengaruh positif terhadap pengetahuan SAK EMKM H1 : Pemberian Informasi dan Sosialisasi SAK

EMKM berpengaruh positif terhadap pengetahuan SAK EMKM

H2 : Latar Belakang Pendidikan pemilik UMKM berpengaruh positif terhadap pengetahuan SAK EMKM

H3 : Tinggi jenjang pendidikan pemilik UMKM berpengaruh positif terhadap pengetahuan SAK EMKM

H4 : Lama Usaha berpengaruh positf terhadap pengetahuan SAK EMKM

H5 : Skala Usaha berpengaruh positif terhadap pemahaman SAK EMKM

METODOLOGI PENELITIAN Teknik Pengumpulan Data

Teknik pengumpulan data yang peneliti gunakan pada penelitian ini yaitu dengan melakukan wawancara dan observasi.

Pengumpulan data melalaui kuisioner.

Jenis Data

Penelitian ini menggunakan sumber data primer dan sekunder. Data primer didapat melalui studi lapangan dengan cara kuisioner berupa pertanyaan terkait judul penelitian yang merujuk pada penelitian terdahulu dari Ifa Uyunur Rohmah dan Fian Mulyaga (2016), Data primer didapat melalui studi lapangan dengan cara wawancara, dokumentasi dan kuisioner untuk mendapatkan data Faktor yang mempengaruhi pengetahuan pelaku UMKM terhadap penyusunan laporan keuangan berdasarkan SAK EMKM. Data sekunder didapat melalui studi pustaka seperti menggunakan Dokumen, literature, pedoman, dan buku pendukung lainnya.

Pemberian Informasi dan Sosialisasi (X1)

Pengaruh UMKM Terhadap SAK

EMKM (Y) Lama Usaha (X4)

Latar Belakang Pendidikan pemilik

UMKM (X2) Jenjang Pendidikan pemilik UMKM (X3)

Skala/Ukuran Usaha (X5)

92

Teknik Analisis DataTeknik analisi yang digunakan adalah teknik analisi desktiftif kuantitatif,

HASIL PENELITIANDAN PEMBAHASAN Hasil Penelitian

Hasil Statistik

Hasil Uji Regresi Linear Berganda

Berdasarkan hasil uji regresi berganda pada Tabel 11, maka diperoleh persamaan regresi sebagai berikut:

Tabel 1. Hasil Uji Regresi Linear Berganda Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. keterangan B

Std.

Error Beta

1 (Constant) 5,736 2,072 2,768 ,008

Total_X1 ,658 ,118 ,678 5,598 ,000 Signifikan

Total_X2 -,448 ,273 -,203 -1,644 ,107 Tidak signifikan Total_X3 ,049 ,168 ,035 ,290 ,773 Tidak signifikan Total_X4 ,537 ,365 ,189 1,471 ,148 Tidak signifikan Total_X5 ,128 ,126 ,128 1,016 ,315 Tidak signifikan a. Dependent Variable: Total_Y

Sumber: Data diolah menggunakan SPSS Berdasarkan hasil uji regresi berganda pada Tabel 11, maka diperoleh persamaan regresi sebagai berikut:

Y = 5,736 + 0,658X

1+ (0,448)X

2+ 0,049X

3+ 0.537 X

4+ 0,128X

5+ e

Analisis Koefisien Determinasi R2Berdasarkan hasil uji Analisis Koefisien Determinasi R2(Square) didapatkan hasil:

Tabel 12. Hasil Uji Koefisien Determinasi (R2)

Model Summaryb

Mod

el R

R Squar

e

Adjusted R Square

Std. Error of the Estimate 1 ,287a ,082 -,022 ,72043 a. Predictors: (Constant), Total_X5, Total_X2, Total_X1, Total_X3, Total_X4

b. Dependent Variable: ABRESID Sumber: Data diolah menggunakan SPSS

Berdasarkan tabel 2. diperoleh nilai koefisien R Square sebesar 0,082 sedangkan koefisien Adjusted R Square sebesar 0,022 artinya hal ini menunjukkan bahwa sumbangan pengaruh dari variabel pemberian sosialisasi &

informasi, Latar Belakang Pendidikan, Jenjang Pendidikan, Lama Usaha dan Skala Usah terhadap pengaruh UMKM Terhadap SAK EMKM sebesar 2,2%, sedangkan sisanya 97,8% dipengaruhi oleh faktor lain diluar model penelitian.

Uji Hipotesis

Uji Simultan (Uji F)

Berdasarkan hasil uji simultan (F) didapatkan hasil sebagai berikut:

93

Tabel 3. Hasil Uji F (Simultan)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 2,052 5 ,410 ,791 ,000b

Residual 22,837 44 ,519

Total 24,889 49

a. Dependent Variable: ABRESID

b. Predictors: (Constant), Total_X5, Total_X2, Total_X1, Total_X3, Total_X4 Sumber: Data diolah menggunakan SPSS

Berdasarkan tabel 3. di atas menunjukkan bahwa nilai signifikansi uji F (Simultan) 0,000 artinya 0.000 < 0,05 sehingga H0 ditolak dan Ha diterima, dan nilai Fhitung sebesar (0,791) <

nilai Ftabel sebesar (2,427). maka dapat disimpulkan bahwa secara bersama-sama (simultan) variabel Pemberian Informasi dan Sosialisasi, Latar Belakang Pendidikan Pelaku UMKM, Jenjang Pendidikan Pelaku UMKM, Lama Usaha, dan Skala/ Ukuran Usaha

berpengaruh positif dan signifikan terhadap pengaruh UMKM Terhadap SAK EMKM.

Uji Parsial (Uji t)

Berdasarkan hasil uji parsial (t) didapatkan hasil sebagai berikut:

Tabel 4. Hasil Uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. keterangan

B

Std.

Error Beta

1 (Constant) 5,736 2,072 2,768 ,008

Total_X1 ,658 ,118 ,678 5,598 ,000 Signifikan

Total_X2 -,448 ,273 -,203 -1,644 ,107 Tidak signifikan

Total_X3 ,049 ,168 ,035 ,290 ,773 Tidak signifikan

Total_X4 ,537 ,365 ,189 1,471 ,148 Tidak signifikan

Total_X5 ,128 ,126 ,128 1,016 ,315 Tidak signifikan

a. Dependent Variable: Total_Y

Sumber: Data diolah menggunakan SPSS

Berdasarkan tabel uji t diketahui bahwa variabel (X1), dan (X2) berpengaruh secara parsial terhadap Total Y dikarenakan nilai thitung>ttabel dan nilai signifikansi < 0,05.

Sedangkan variabel (X3) dan (X4) tidak berpengaruh terhadap Total Y dikarenakan nilai thitung <ttabel dan nilai signifikansi >0,05.

Pembahasan

Berdasarkan hasil di atas diperoleh hasil:

a. Pengaruh Pemberian Informasi dan Sosialisasi, Latar belakang Pendidikan, Jenjang Pendidikan Pelaku UMKM, Lama Usaha, Skala/Ukuran Usaha dan Pengaruh UMKM terhadap SAK EMKM

Berdasarkan hasil pengolahan data dan uji diketahui bahwa pemberian informasi dan sosialisasi, latar belakang pendidikan, jenjang pendidikan, lama usaha dan skala/ukuran usaha secara simultan atau bersama-sama memiliki pengaruh yang

94

signifikan terhadap pengaruh UMKMterhadap SAK EMKM di Kecamatan Sanga Desa.

b. Pengaruh Pemberian Informasi dan Sosialisasi terhadap pengaruh UMKM terhadap SAK EMKM

Berdasarkan hasil hipotesis terbukti bahwa ada pengaruh yang signifikan antara pemberian informasi dan sosialisasi mengenai penyusunan laporan keuangan terhadap pengaruh UMKM terhadap SAK EMKM. Dari hasil pengolahan uji t terhadap variabel pemberian informasi dan sosialisasi (X1) diketahui bahwa nilai signifikan sebesar 0,000 yaitu nilai signifikan lebih kecil dari 0,05, dan nilai t hitung sebesar (5.598) lebih besar dari nilai t tabel , artinya bahwa Ho ditolak dan Ha diterima.

Pemberian Informasi dan Sosialisasi yang signifikan dijelaskan bahwa pemberian informasi dan sosialisasi yang diikuti oleh pemilik UMKM akan membuat pemilik UMKM lebih baik lagi dalam menyusun laporan keuangan.

c. Pengaruh Latar Belakang Pendidikan terhadap pengaruh UMKM terhadap SAK EMKM

Berdasarkan hasil hipotesis bahwa tidak terbukti adanya pengaruh antara latar belakang pendidikan terhadap pengaruh UMKM terhadap SAK EMKM pada UMKM di Kecamatan Sanga Desa, dari hasil pengolahan uji t terhadap variabel latar belakang pendidikan pelaku UMKM (X2) diketahui bahwa nilai signifikan sebesar 0,107 yaitu nilai signifikan lebih besar dari 0,05, dan nilai thitung sebesar (-1,644) lebih kecisl dari nilai t tabel, sehingga variabel latar belakang pendidikan bukan merupakan faktor yang mempengaruhi latar belakang pendidikan terhadap pengaruh UMKM terhadap SAK EMKM

Latar Belakang yang tidak signifikan disebabkan oleh mayoritas pelaku UMKM bukan berasal dari latar belakang Akuntansi, Manajemen, dan Ekonomi. Banyak pelaku UMKM yang berlatar pendidikan lainnya.

d. Pengaruh Jenjang Pendidikan Pelaku UMKM Pengaruh Jenjang Pendidikan terhadap pengaruh UMKM terhadap SAK EMKM. (X3)

Berdasarkan hasil hipotesis bahwa tidak terbukti adanya pengaruh antara jenjang pendidikan terhadap pengaruh UMKM terhadap SAK EMKM pada UMKM di

Kecamatan Sanga Desa, dari hasil pengolahan uji t terhadap variabel jenjang pendidikan pelaku UMKM (X3), diketahui bahwa nilai signifikan sebesar 0,733 yaitu nilai signifikan lebih besar dari 0,05, dan nilai t hitung sebesar (0.290) lebih kecil dari nilai t tabel, sehingga variabel jenjang pendidikan bukan merupakan faktor yang mempengaruhi UMKM terhadap SAK EMKM

e. Pengaruh Lama Usaha terhadap Pengaruh UMKM Terhadap SAK EMKM. (X4) Berdasarkan hasil hipotesis bahwa tidak terbukti adanya pengaruh antara pengaruh lama usaha terhadap pengaruh UMKM terhadap SAK EMKM pada UMKM di Kecamatan Sanga Desa, dari hasil pengolahan uji t terhadap variabel lama usaha pelaku UMKM (X4), diketahui bahwa nilai signifikan sebesar 0,148 yaitu nilai signifikan lebih besar dari 0,05, dan nilai t hitung sebesar (1.471) lebih kecil dari nilai t tabel, sehingga variabel lama usaha bukan merupakan faktor yang mempengaruhi UMKM terhadap SAK EMKM.

f. Pengaruh Skala/Ukuran Usaha terhadap Pengaruh UMKM Terhadap SAK EMKM.

Berdasarkan hasil hipotesis bahwa tidak terbukti adanya pengaruh antara pengaruh skala/ukuran usaha terhadap pengaruh UMKM terhadap SAK EMKM pada UMKM di Kecamatan Sanga Desa, dari hasil pengolahan uji t terhadap variabel skala/ukuran usaha pelaku UMKM (X5), diketahui bahwa nilai signifikan sebesar 0,315 yaitu nilai signifikan lebih besar dari 0,05, dan nilai t hitung sebesar (1.016) lebih kecil dari nilai t tabel, sehingga variabel skala/ukuran usaha bukan merupakan faktor yang mempengaruhi UMKM terhadap SAK EMKM.

SIMPULAN DAN SARAN Simpulan

Berdasarkan Analisis yang telah dilakukan, maka dapat diambil kesimpulan sebagai berikut :

1. Secara bersama-sama (simultan) variabel Pemberian Informasi dan Sosialisasi, Latar Belakang Pendidikan Pelaku UMKM, Jenjang Pendidikan Pelaku UMKM, Lama Usaha, dan Skala/ Ukuran Usaha berpengaruh positif dan signifikan terhadap pemahaman penyusunan laporan keuangan dikarenakan nilai signifikansi uji F

95

(Simultan) 0,562 artinya 0.562 < 0,05sehingga H0 ditolak dan Ha diterima, dan nilai Fhitung sebesar (0,791) < nilai Ftabel sebesar (2,427).

2. Pemberian Informasi dan Sosialisasi (X1) mempunyai pengaruh positif signifikan terhadap pengaruh UMKM terhadap SAK EMKM (Y), sehingga hipotesis yang menyatakan bahwa pemberian informasi dan sosialisasi berpengaruh positif terhadap pengaruh UMKM terhadap SAK EMKM terbukti kebenarannya (H1 diterima)

3. Latar belakang pendidikan (X2) tidak mempunyai pengaruh signifikan terhadap pengaruh UMKM terhadap SAK EMKM (Y), sehingga hipotesis yang menyatakan bahwa latar belakang pendidikan berpengaruh positif terhadap pengaruh UMKM terhadap SAK EMKM, yang terbukti kebenarannya (H2 ditolak).

4. Jenjang Pendidikan (X3) tidak mempunyai pengaruh signifikan terhadap pengaruh UMKM terhadap SAK EMKM (Y), sehingga hipotesis yang menyatakan bahwa jenjang pendidikan berpengaruh positif terhadap pengaruh UMKM terhadap SAK EMKM, yang terbukti kebenarannya (H3 ditolak).

5. Lama Usaha (X4) ) tidak mempunyai pengaruh signifikan terhadap pengaruh UMKM terhadap SAK EMKM (Y), sehingga hipotesis yang menyatakan bahwa lama usaha berpengaruh positif terhadap pengaruh UMKM terhadap SAK EMKM, yang terbukti kebenarannya (H4 ditolak) 6. Skala/Ukuran Usaha (X5) tidak mempunyai

pengaruh signifikan terhadap pengaruh UMKM terhadap SAK EMKM (Y), sehingga hipotesis yang menyatakan bahwa skala/ukuran usaha berpengaruh positif terhadap pengaruh UMKM terhadap SAK EMKM, yang terbukti kebenarannya (H5 ditolak).

Saran

Berdasarkan hasil analisis data dan kesimpulan yang telah diuraikan, maka saran- saran pelengkap terhadap hasil penelitian sebagai berikut :

1. Bagi para pelaku UMKM, disarankan dalam membuat laporan berdasarkan SAK EMKM agar sering mengikuti Sosialisasi dan Informasi yang diselenggarakan dari UKM Musi Banyuasin maupun Sosialisasi dan Informasi dari media online.

2. Bagi Dinas Koperasi dan UKM Kabupaten Musi Banyuasin diharapkan sering melakukan penyuluhan dan pelatihan mengenai penyusunan laporan keuangan berdasarkan SAK EMKM supaya pelaku UMKM dapat lebih mengerti mengenai pentingnya laporan keuangan berdasarkan SAK EMKM.

DAFTAR PUSTAKA

DSAK-IAI.2016. Exposure Draft SAK EMKM.

Jakarta : IAI

Eka Maharani.2016. Faktor-faktor yang mempengaruhi Pemahaman UMKM dalam menyusun laporan keuangan berdasarkan SAK ETAP Jurnal Ilmu

Ekonomi, (online).

(http://www.unmuhjember.ac.id. Diakses pada 01 Maret 2021)

Ganjar Issnawan. 2016. Akuntansi Praktis Untuk UMKM. Jakarta : Laskar Askara Hutagaol, R.M.N 2012. Penerapan Akuntansi

Pada Uasaha Kecil Menengah. Jurnal Ilmiah. Vol.1.No 2. Maret.P.18

IAI 2018. Standar Akuntansi Keuangan Entitas Mikro,Kecil, dan Menengah. Jakarta : IAI

Intan Adino. 2019. Faktor-faktor yang mempengaruhi Pemahaman UMKM terhadap SAK EMKM Jurnal Ilmu

Ekonomi, (online).

(http://ejournal.kompetif.com Diakses pada 01 Maret 2021)

Ita Prawesti. 2017. Faktor-faktor yang mempengaruhi Pemahaman UMKM dalam menyusun laporan keuangan berdasarkan SAK ETAP. Jurnal Ilmu

Ekonomi, (online).

(http://www.upy.ac.id. Diakses pada 01 Maret 2021)

Jerry RH Wuisang, dkk. 2019. Konsep Kewirausahaan dan UKM. Sulawesi Utara : Yayasan Makaria Jaya

Kasmir. 2019. Analisis Laporan Keuangan.

Jakarta : Raja Grafindo Persada

Kementerian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia 2020.

Meningkat Pesat Tahun 2018, Pertumbuhan UMKM di Sumsel Tumbuh

96

Tipis 2019) (http://kumparan.comurbanid Diakses pada 10 Maret 2021) Munawir.S. 2010. Analisis Laporan Keuangan

Edisi keempat.Cetakan Kelima Belas.

Yogyakarta : Liberty

Politeknik Sekayu Program Studi Akuntansi.

2021. Buku Pedoman Penelitian Mahasiswa Tahun 2021. Sekayu:

Politeknik Sekayu.

Pratiwi, Nurita B, & Rustam Hanafi. 2016.

Analisis Faktor yang Mempengaruhi Penerapan SAK ETAP Pada UMKM.

Jurnal Akuntansi. (online). (http://

jurnal.unnisula.ac.id. Diakses pada 13 Mei 2021)

Munawir.S. 2010. Analisis Laporan Keuangan Edisi keempat.Cetakan Kelima Belas.

Yogyakarta : Liberty

Sanusi, Anwar. 2016. Metodologi Penelitian Bisnis. Jakarta: Salemba Empat

Sugiyono. 2019. Metode Penelitian Kuantitatif.

Bandung: Alfabeta

Sujarweni, V Wiratna.2019. SPSS untuk Penelitian. Yogyakarta : Pustaka Baru Press

Undang-Undang RI No 20 Tahun 2018 Tentang Usaha Mikro Kecil dan Menengah