Indonesian Accounting Literacy Journal Vol. 01, No. 03, July 2021, pp. 691 – 704

©Jurusan Akuntansi Politeknik Negeri Bandung

Penyusunan Laporan Keuangan UMKM Berdasarkan SAK EMKM Berbantuan Microsoft Excel (Studi Kasus Pada UMKM Skinka) Arrangement of MSME Financial Reports Based on SAK EMKM Assisted By Microsoft Excel (Case Study on Skinka MSME)

Nisrina Nur Rohmah

Program Studi D3 Akuntansi, Politeknik Negeri Bandung E-mail: [email protected]

Hastuti

Jurusan Akuntansi, Politeknik Negeri Bandung E-mail: [email protected]

Abstract: MSMEs (Micro, Small and Medium Enterprises) have a fairly important role in developing the economy in Indonesia. Unfortunately, until now there are still problems that cause MSMEs to not develop optimally, one of the reasons is the lack of attention to the importance of compiling financial reports. Whereas financial reports will be very useful for evaluating the performance of MSMEs. The purpose of this study is to determine the financial records that have been carried out by MSME Skinka, then design financial reports with Microsoft Excel and prepare financial reports based on SAK EMKM. The research method used is descriptive qualitative method.

Data collection techniques were carried out by interview and documentation. The preparation of financial statements is made in accordance with SAK EMKM which consists of a profit and loss statement, balance sheet and notes to financial statements.

Keywords: Arragement, Financial Statements, Financial Accounting Standards for Micro, Small, and Medium Entities (SAK EMKM), Microsoft Excel

1. Pendahuluan

Usaha Mikro Kecil Menengah (UMKM) memiliki pengaruh besar dan peran yang strategis bagi perkembangan ekonomi Nasional. Bahkan dalam kondisi ekonomi krisis yang melanda Indonesia pada 1997, hanya sektor UMKM yang tetap mampu berdiri kokoh dan meningkat pertumbuhannya. “Jumlah pelaku UMKM sebanyak 64,2 juta atau 99,99% dari jumlah pelaku usaha di Indonesia. Daya serap tenaga kerja UMKM adalah sebanyak 117 juta pekerja atau 97% dari daya serap tenaga kerja dunia usaha.” [12] Fenomena ini menggambarkan bahwa UMKM adalah usaha produktif yang memiliki pengaruh dalam membantu pertumbuhan ekonomi di Indonesia secara signifikan.

Ditengah meningkatnya sektor UMKM di Indonesia terdapat juga masalah yang menyebabkan UMKM masih belum berkembang secara maksimal. Banyak UMKM yang belum mampu memaksimalkan potensi dan peluang yang ada untuk mengembangkan usahanya. (Niode, 2009). Salahsatu faktor penyebab hal tersebut adalah kurangnya perhatian terhadap pentingnya pengelolaan keuangan. Para pelaku UMKM cenderung mengabaikan standar yang telah ditetapkan disebabkan karena minimnya pengetahuan terhadap pengelolaan keuangan. Padahal pengelolaan keuangan dan pencatatan akuntansi akan sangat berguna untuk mengevaluasi kinerja UMKM.

Nisrina Nur Rohmah, Hastuti

“Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) yang diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK IAI) pada 2009 sebelumnya menjadi standar bagi UMKM. Namun standar ini dianggap terlalu kompleks sehingga diperlukan standar yang lebih sederhana untuk digunakan oleh UMKM.” [2] Karena nya, IAI merumuskan standar untuk UMKM hingga diterbitkannya Standar Akuntansi Keuangan Entitas Mikro, Kecil, Menengah (SAK EMKM) pada November 2016 dan diberlakukan efektif pada 1 Januari 2018. Dalam SAK EMKM laporan keuangan terdiri dari laporan laba rugi, laporan posisi keuangan dan catatan atas laporan keuangan. Harapannya SAK EMKM ini dapat dijadikan panduan oleh para pelaku usaha UMKM untuk mempermudah penyusunan laporan keuangan.

Adapun objek penelitian yang akan diteliti yaitu UMKM Skinka yang mana merupakan UMKM yang bergerak di bidang manufaktur yang mana belum melakukan penyusunan laporan keuangan. Pencatatan selama ini hanya dilakukan semampunya, menulis pengeluaran dan pemasukkan secara manual dan sederhana yang tentunya belum mencerminkan kondisi keuangan yang sebenarnya. Akibatnya pemilik pun tidak dapat mengetahui secara pasti berapa keuntungan yang didapat oleh UMKM miliknya.

Dalam penelitian ini, penulis memilih UMKM Skinka karena UMKM Skinka memiliki prospek bisnis yang bagus dimana target pasar sudah jelas dan penjualannya pun dilakukan secara online, sangat mendukung dengan keadaan serba maju seperti ini ditambah lagi kondisi dunia yang sedang dilanda pandemi memaksa semua orang melakukan kegiatan secara online, termasuk berbelanja. Omzet perusahaan pun telah mencapai puluhan juta di tahun pertamanya. Bisnis UMKM Skinka ini berpotensi untuk menjadi bisnis yang besar. Oleh karena itu, penulis berkeinginan untuk membantu entitas dalam menyusun laporan keuangan berdsarkan SAK EMKM. Penulis nilai penting untuk dilakukan pencatatan yang memadai agar UMKM dapat mengetahui kondisi laporan keuangan setiap saat. Dan UMKM Skinka sangat layak jika memang kedepannya menerapkan laporan keuangan berdasarkan SAK EMKM.

Penulis memilih menggunakan bantuan Microsoft Excel karena Microsoft Excel merupakan software yang familiar dikalangan masyarakat luas, tidak terkecuali pengelola UMKM Skinka yang sudah menggunakannya sehingga untuk pengaplikasiannya dapat dengan mudah dipahami. Kapasitas Microsoft Excel pun terbilang cukup bagi perusahaan dengan skala kecil- menengah.

2. Kajian Pustaka

2.1. Usaha Mikro, Kecil, dan Menengah (UMKM)

Usaha Mikro Kecil Menengah (UMKM) merupakan salah satu unit usaha yang berperan penting dan memberi pengaruh besar dalam perkembangan perekonomian Indonesia. “Jumlah pelaku UMKM sebanyak 64,2 juta atau 99,99% dari jumlah pelaku usaha di Indonesia. Daya serap tenaga kerja UMKM pun berjumlah 117 juta pekerja atau 97% dari daya serap tenaga kerja dunia usaha” [12] yang artinya UMKM dapat menyerap tenaga kerja lebih banyak dari perusahaan besar sekalipun. Ini disebabkan karena perusahaan besar lebih memanfaatkan teknologi dibandingkan menggunakan tenaga manusia. Dari fenomena ini terlihat bahwa UMKM merupakan usaha produktif yang memiliki pengaruh dalam membantu pertumbuhan ekonomi di Indonesia secara signifikan.

Dalam SAK EMKM, IAI menjelaskan bahwa “Entitas Mikro, Kecil, dan Menengah (EMKM) adalah entitas tanpa akuntabilitas publik yang signifikan, sebagaimana didefinisikan dalam Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP), yang memenuhi kriteria usaha mikro, kecil, dan menengah sebagaimana diatur dalam peraturan perundang- undangan yang berlaku di Indonesia, setidaknya selama dua tahun berturut-turut.” [1] Dari pengertian diatas dapat diketahui bahwa UMKM merupakan entitas atau perusahaan yang

Nisrina Nur Rohmah, Hastuti

membuat laporan keuangan bukan untuk tujuan umum dan memenuhi kriteria yang telah diatur dalam undang-undang.

2.2. Siklus Akuntansi

Siklus Akuntansi merupakan sebuah gambaran yang menunjukkan tahapan/prosedur bagaimana pelaporan keuangan dilakukan dan dihasilkan Siklus dimulai sejak transaksi terjadi hingga penyusunan laporan keuangan yang berguna bagi pencatatan berikutnya. Ada delapan proses tahapan siklus akuntansi yaitu :

a. Mengidentifikasi Transaksi b. Mencatat Entri Jurnal c. Posting Entri Buku Besar d. Neraca Saldo belum disesuaikan e. Neraca yang disesuaikan

f. Neraca saldo setelah penyesuaian g. Laporan Keuangan

h. Jurnal Penutup

2.3. Laporan Keuangan berdasarkan SAK EMKM

Menurut IAI, “Standar Akuntansi Keuangan Entitas Mikro Kecil dan Menengah (SAK EMKM) disusun untuk memenuhi kebutuhan pelaporan keuangan entitas mikro, kecil, dan menengah. Undang-Undang No 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah dapat digunakan sebagai acuan dalam mendefinisikan dan memberikan rentang kuantitatif EMKM.

Standar ini ditujukan untuk digunakan oleh entitas yang tidak atau belum mampu memenuhi persyaratan akuntansi yang diatur dalam SAK ETAP. SAK EMKM berlaku efektif tanggal 1 Januari 2018.” [2]

SAK EMKM diperuntukan bagi entitas mikro, kecil, dan menengah dalam memenuhi kebutuhan pelaporan keuangan. Karenanya, SAK ini diharapkan bisa membantu UMKM dalam penyusunan laporan keuangan karena SAK EMKM dirancang lebih sederhana, disesuaikan dengan kondisi di UMKM. Laporan Keuangan Entitas menurut IAI dalam Standar Akuntansi Keuangan Entitas Mikro Kecil dan Menengah/SAK EMKM meliputi :

a. Laporan Posisi Keuangan

Laporan Posisi Keuangan atau neraca merupakan laporan yang menyajikan keadaan aset, kewajiban, dan ekuitas. Laporan posisi keuangan yang sesuai dengan SAK EMKM terdiri dari aset, liabilitas, dan ekuitas. Dalam SAK EMKM (2016), dijelaskan bahwa laporan keuangan entitas mencakup akun-akun berikut ini:

1) Kas dan Setara Kas;

2) Piutang;

3) Persediaan;

4) Aset Tetap;

5) Utang Usaha;

6) Utang Bank;

7) Ekuitas b. Laporan Laba Rugi

Laporan Laba Rugi menggambarkan kinerja keuangan entitas dalam suatu periode, yang menjelaskan apakah entitas mendapat laba ataukah rugi. Laporan Laba Rugi menurut SAK EMKM terdiri dari pendapatan dan beban. Pendapatan yang timbul dalam Laporan Laba Rugi terdiri dari setiap penghasilan yang timbul dalam pelaksanaan aktivitas entitas yang normal, yang biasa juga disebut penjualan, imbalan, bunga, deviden, royalti, dan sewa.

Nisrina Nur Rohmah, Hastuti

c. Catatan Atas Laporan Keuangan

Catatan Atas Laporan Keuangan berisi informasi tambahan dan rincian akun tertentu yang telah disesuaikan dengan SAK EMKM. Menurut IAI dalam SAK EMKM “Catatan Atas Laporan Keuangan disajikan secara sistematis sepanjang hal tersebut praktis dimana setiap akun dalam laporan keuangan menunjukkan informasi terkait dalam catatan atas laporan keuangan.” [1] Informasi yang disajikan oleh entitas memuat :

1) Suatu pernyataan bahwa laporan keuangan telah disusun sesuai dengan SAK EMKM

2) Ikhtisar kebijakan akuntansi

3) Informasi tambahan dan rincian pos tertentu yang menjelaskan transaksi penting dan material sehingga bermanfaat bagi pengguna untuk memahami laporan keuangan

2.4. Excel For Accounting

Microsoft Excel merupakan suatu program aplikasi lembar kerja elektronik yang canggih dan mudah dioperasikan. Dibuat dan didistribusikan oleh Microsoft Corporation, perusahaan perangkat lunak terbesar didunia untuk sistem operasi Microsoft Windows dan Mac OS. Ada beberapa kelebihan Microsoft Excel apabila dibandingkan dengan aplikasi pengolah angka lainnya yaitu sebagai berikut:

a. Microsoft Excel memiliki format yang fleksibel sehingga sebagian besar software data entry memiliki fasilitas konversi ke format excel atau format lain yang bisa dibaca excel. Bahkan bisa konversi balik dari excel ke software statistik lainnya

b. Microsoft Excel membantu penggunanya dalam menghitung, menganalisa, memproyeksikan juga dapat membantu mempresentasikan data dalam bentuk chart maupun berbagai macam tabel

c. Microsoft Excel mempunyai program penggunaan rumus yang sangat lengkap sehingga mempermudah pengolahan angka untuk menghasilkan dokumen yang lebih canggih

Melihat kelebihan Microsoft Excel yang dapat membantu dalam hal menghitung sampai mempresentasikan data dalam bentuk informasi, maka dengan kemampuan ini Microsoft Excel dapat membantu juga dalam sistem akuntansi.

2.5. Harga Pokok Produksi

“Harga Pokok Produksi atau disebut harga pokok adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang yang telah terjadi atau kemungkinan terjadi untuk memperoleh penghasilan.” [5] Harga pokok produksi dapat disimpulkan adalah kumpulan biaya yang akan dikeluarkan perusahaan dalam rangka menghasilkan produk/jasa yang akan dijual.

Manfaat dari penentuan Harga Pokok Produksi menurut Mulyadi (2015) antara lain adalah sebagai berikut :

a. Menentukan Harga Jual Produk b. Memantau Realisasi Biaya Produksi c. Menghitung Laba Rugi Periodik

d. Menentukan Harga Pokok Persediaan Produk Jadi dan Produk Dalam Proses yang disajikan dalam neraca

Nisrina Nur Rohmah, Hastuti

3. Metode Penelitian

Penelitian dilakukan di UMKM Skinka yang berlokasi di Komplek Matahari Asri Blok 99N Kecamatan Baleendah, Kabupaten Bandung, Jawa Barat. Metode Penelitian yang digunakan dalam penelitian ini adalah metode kualitatif deskriptif. Jenis data yang digunakan yaitu jenis data subjek dan dokumenter dimana sumbernya yaitu data primer dan sekunder. Data primer diambil dengan melakukan wawancara serta observasi langsung ke perusahaan sedangkan data sekunder diperoleh dari dari buku, sumber internet, dan literatur lainnya yang menunjang penelitian ini.

4. Hasil dan Pembahasan 4.1 Gambaran Perusahaan

Skinka merupakan UMKM (Usaha Mikro, Kecil, Menengah) yang berbentuk home industry bidang manufaktur, yang didirikan pada 20 Juni 2021. Dari hasil wawancara dan observasi di UMKM Skinka menunjukkan bahwa entitas belum menerapkan Standar Akuntansi Keuangan Entitas Mikro Kecil dan Menengah (SAK EMKM). Pencatatan kondisi keuangan dilakukan oleh pemilik dikarenakan UMKM Skinka tidak memiliki karyawan yang khusus bertugas untuk mencatat kondisi keuangan perusahaan. Pada akhirnya pencatatan keuangan yang dilakukan hanyalah pencatatan keuangan sederhana yang berisi informasi yang dianggap penting oleh pemilik sehingga masih terbilang jauh dari standar yang berlaku. Hal ini terjadi karena keterbatasan pemahaman pemilik tentang pencatatan keuangan menyebabkan kebijakan yang diterapkan di perusahaan hanya sebatas pemahaman pemilik saja.

UMKM Skinka melakukan pencatatan pemasukan kas hanya dari jumlah/hasil penjualan setiap harinya. Sedangkan pencatatan pengeluaran kas dari setiap pembelian bahan baku dan penolong.

UMKM Skinka juga tidak melakukan pencatatan keluar masuknya persediaan bahan baku dan penolong secara berkala. Sehingga pembelian bahan baku dan penolong hanya dilakukan ketika stok terlihat sudah hampir habis. Pencatatan aset pada saat barang-barang tersebut dibeli.

Pencatatannya pun hanya sebatas menulis harga-harga dari barang yang dibeli.

4.2 Perancangan Laporan Keuangan dengan Microsoft Excel

Penulis membuat rancangan format laporan keuangan dengan bantuan Microsoft Excel.

Rancangan yang dibuat akan membentuk siklus akuntansi yang pada akhirnya menghasilkan laporan keuangan yang sesuai dengan SAK EMKM yaitu terdiri dari laporan posisi keuangan, laporan laba rugi, dan catatan atas laporan keuangan. Berikut langkah yang penulis lakukan dalam menyusun rancangan siklus akuntansi menggunakan Microsoft Excel:

a. Menentukan Daftar Akun

Daftar Akun sendiri merupakan daftar nama dan nomor akun yang digunakan dalam menjalankan siklus akuntansi. Dalam daftar akun terdapat nomor akun yang dibuat untuk memudahkan proses pencatatan. Nomor akun sendiri dapat terdiri dari 3 atau 4 digit, tergantung dari jenis akun yang timbul akibat transaksi yang terjadi pada periode akuntansi. Dalam pembuatan nomor akun, penulis menggunakan 3 digit nomor. Digit pertama menunjukkan pengelompokkan akun aset, kewajiban, ekuitas, pendapatan, harga pokok dan beban dengan rincian nomor akun.

Nisrina Nur Rohmah, Hastuti

Gambar 1. Rancangan Daftar Akun b. Membuat Rancangan Neraca Awal

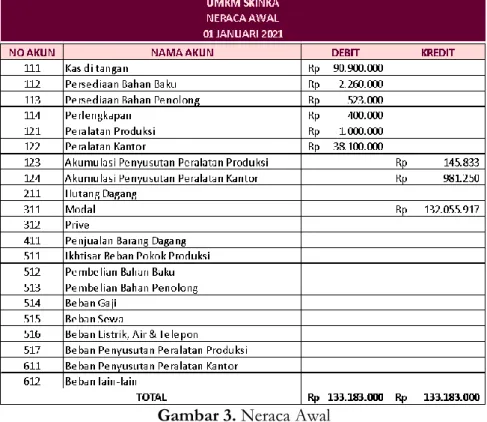

Neraca Awal dibuat untuk menunjukkan saldo awal harta perusahaan pada bulan Januari 2021. Pembuatan Neraca Awal didapat dari hasil pengumpulan data melalui wawancara dan observasi yang dilakukan di UMKM Skinka diantaranya data Kas di Bank, Kas Di Tangan, Persediaan, Perlengkapan, Peralatan, dan Modal Pemilik. Karena pemilik hanya mencatat data aset tetap tanpa data akumulasi penyusutan aset tetap maka penulis pun melakukan perhitungan terhadap biaya penyusutan aset tetap.

Gambar 2. Daftar Aset Tetap

Nisrina Nur Rohmah, Hastuti

Dalam tabel penyusutan aset tetap, data nomor, keterangan, tanggal perolehan, unit, harga, jumlah perolehan, nilai sisa dan umur ekonomis semua diinput secara manual baik peralatan produksi maupun peralatan kantor. Dari data penyusutan aset tetap diatas dapat dibuat tabel rancangan neraca awal. Berikut rancangan Neraca Awal yang dibuat penulis :

Gambar 3. Neraca Awal c. Rancangan Jurnal Umum

Untuk mencegah terjadinya kesalahan pencatatan, setiap transaksi perlu dicatat kedalam jurnal terlebih dahulu. Format rancangan jurnal umum yang telah dibuat adalah berikut

Gambar 4. Rancangan Jurnal Umum

Nisrina Nur Rohmah, Hastuti

d. Membuat Rancangan Buku Besar

Setelah transaksi dicatat kedalam jurnal tahap selanjutnya adalah melakukan posting ke buku besar. Dalam buku besar akan dilakukan pengelompokkan berdasarkan akun yang mana akan menunjukkan saldo pada setiap akun.

Gambar 5. Rancangan Buku Besar e. Membuat Rancangan Neraca Saldo

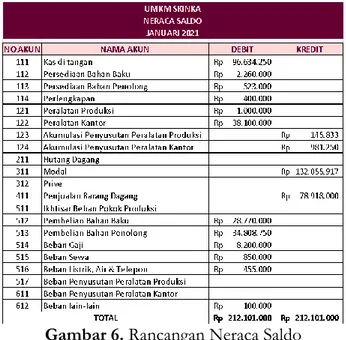

Neraca saldo berisi daftar seluruh akun yang telah tercantum di buku besar. Neraca saldo berfungsi untuk memastikan tidak ada kesalahan posting jumlah debit kredit dari jurnal ke buku besar. Saldo yang ada di buku besar bersifat sementara dan menjadi dasar untuk penyusunan neraca saldo.

Gambar 6. Rancangan Neraca Saldo f. Membuat Rancangan Jurnal Penyesuaian

Setelah menyusun neraca saldo diperlukan pembuatan jurnal penyesuaian. Hal ini dikarenakan neraca saldo yang ada belum menggambarkan kondisi keuangan yang sebenarnya. Beberapa akun perlu disesuaikan di akhir periode. Salah satu nya melalui wawancara, diketahui persediaan bahan baku UMKM Skinka pada akhir bulan Januari 2021 adalah Rp. 7.260.000,- dan untuk persediaan bahan penolong akhir sebesar Rp.

Nisrina Nur Rohmah, Hastuti

9.730.000,-. Perlu dilakukan penyesuaian untuk mengalokasikan pemakaian persediaan awal selama bulan Januari dan mengalokasikan sisa persediaan yang belum di produksi kedalam akun persediaan.

Gambar 7. Rancangan Jurnal Penyesuaian g. Membuat Rancangan Neraca Lajur

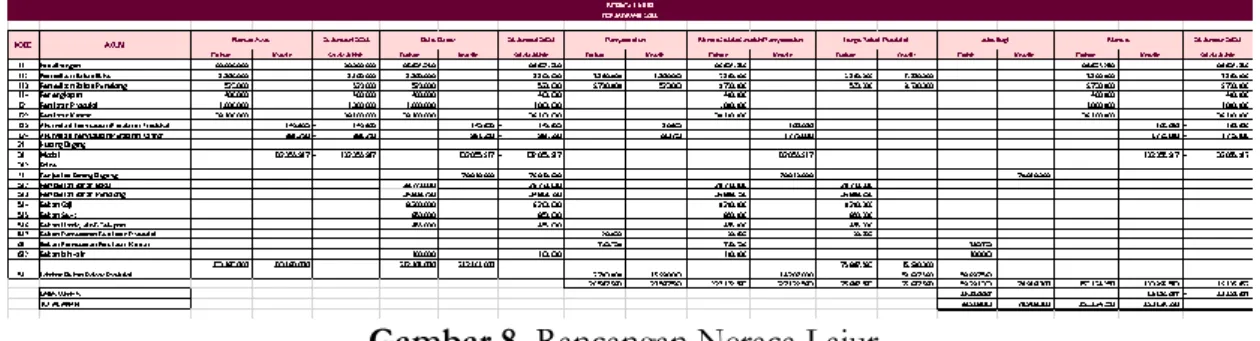

Untuk menganalisis saldo yang ada dibuat neraca lajur. Penulis membuat Rancangan Neraca Lajur yang terdiri dari beberapa kolom yaitu kolom neraca awal, buku besar, penyesuaian, neraca saldo, harga pokok produksi, laba rugi dan neraca akhir periode.

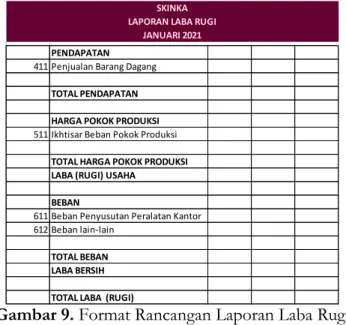

Gambar 8. Rancangan Neraca Lajur h. Membuat Rancangan Laporan Keuangan

Setelah selesai dibuat neraca lajur selanjutnya adalah membuat rancangan untuk laporan keuangan. Laporan keuangan yang akan dibuat terdiri dari laporan laba rugi, laporan posisi keuangan atau neraca, dan terakhir catatan atas laporan keuangan. Format laporan laba rugi yang dibuat adalah sebagai berikut

Nisrina Nur Rohmah, Hastuti

Gambar 9. Format Rancangan Laporan Laba Rugi

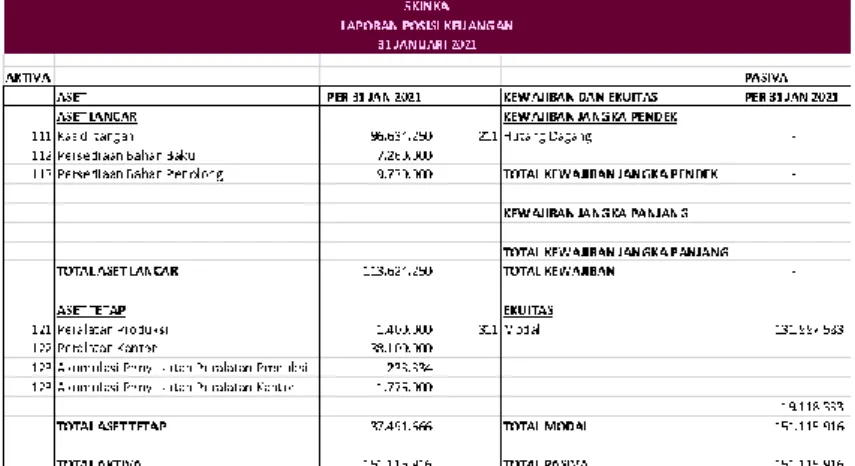

Selanjutnya hasil nilai laba atau rugi pada laporan laba rugi akan digunakan dalam pembuatan laporan posisi keuangan. Rancangan laporan posisi keuangan yang penulis buat adalah sebagai berikut

Gambar 10. Format Rancangan Laporan Posisi Keuangan

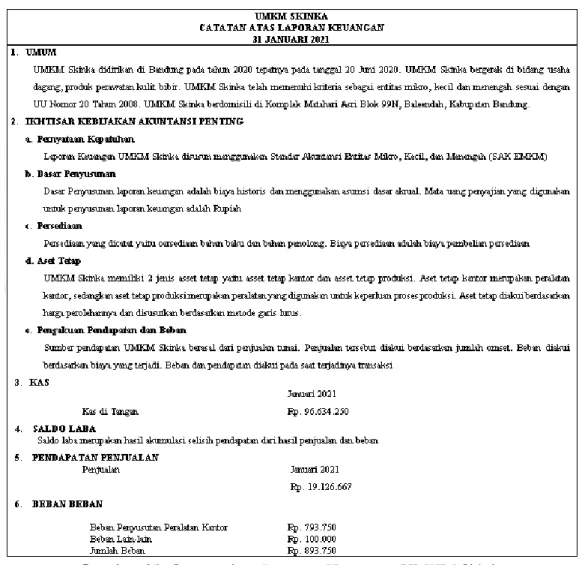

Selanjutnya setelah laporan posisi keuangan dibuat Catatan Atas Laporan Keuangan (CALK) yang menyajikan gambaran umum perusahaan, ikhtisar kebijakan akuntansi yang diterapkan, dan informasi-informasi perusahaan lainnya.

PENDAPATAN 411 Penjualan Barang Dagang

TOTAL PENDAPATAN

HARGA POKOK PRODUKSI 511 Ikhtisar Beban Pokok Produksi

TOTAL HARGA POKOK PRODUKSI LABA (RUGI) USAHA

BEBAN

611 Beban Penyusutan Peralatan Kantor 612 Beban lain-lain

TOTAL BEBAN LABA BERSIH TOTAL LABA (RUGI)

SKINKA LAPORAN LABA RUGI

JANUARI 2021

AKTIVA PASIVA

ASET PER 31 JAN 2021 KEWAJIBAN DAN EKUITAS PER 31 JAN 2021

ASET LANCAR KEWAJIBAN JANGKA PENDEK

111 Kas di tangan 211 Hutang Dagang

112 Persediaan Bahan Baku

113 Persediaan Bahan Penolong TOTAL KEWAJIBAN JANGKA PENDEK

KEWAJIBAN JANGKA PANJANG

TOTAL KEWAJIBAN JANGKA PANJANG

TOTAL ASET LANCAR TOTAL KEWAJIBAN

ASET TETAP EKUITAS

121 Peralatan Produksi 311 Modal

122 Peralatan Kantor

123 Akumulasi Penyusutan Peralatan Produksi 123 Akumulasi Penyusutan Peralatan Kantor

TOTAL ASET TETAP TOTAL MODAL

TOTAL AKTIVA TOTAL PASIVA

SKINKA LAPORAN POSISI KEUANGAN

31 JANUARI 2021

Nisrina Nur Rohmah, Hastuti

Gambar 11. Format Rancangan Catatan Atas Laporan Keuangan

4.3 Laporan Keuangan UMKM Skinka Berdasarkan SAK EMKM a. Laporan Harga Pokok Produksi

UMKM Skinka adalah perusahaan yang bergerak di bidang manufaktur, yang mana perusahaan manufaktur mengolah bahan mentah menjadi barang jadi yang siap untuk dijual. Biaya-biaya yang dikeluarkan selama perjalannya aktivitas produksi disebut harga pokok produksi. Penulis menyusun laporan harga pokok produksi agar dapat mengetahui harga pokok produksi selama periode berjalan. Laporan harga pokok produksi terdiri dari biaya pembelian bahan baku dan biaya overhead.

Gambar 12. Laporan Harga Pokok Produksi UMKM Skinka b. Laporan Laba Rugi

Laporan Laba Rugi disusun untuk mengetahui pendapatan dan beban perusahaan yang pada akhirnya akan menunjukkan perolehan laba/rugi selama periode tertentu.

Laporan ini dibuat dengan menjumlahkan pendapatan, harga pokok produksi, dan beban selama satu periode. Berikut ini adalah laporan laba rugi untuk periode Januari 2021 yang telah dibuat berdasarkan SAK EMKM

Nisrina Nur Rohmah, Hastuti

Gambar 13. Laporan Laba Rugi UMKM Skinka c. Laporan Posisi Keuangan

Laporan Posisi Keuangan menampilkan informasi mengenai kondisi harta, kewajiban, dan ekuitas pada akhir periode. Selama bulan Januari 2021 UMKM Skinka memiliki asset lancer berupa kas, persediaan bahan baku, dan persediaan bahan penolong.

Untuk Aset tetap nya terdiri dari peralatan produksi dan peralatan kantor dengan masing masing akumulasi penyusutannya. UMKM Skinka tidak memiliki hutang dagang sehingga kelompok akun kewajiban bernilai nol. Untuk ekuitas bersumber dari modal pemilik. Berikut laporan posisi keuangan untuk periode Januari 2021 yang telah dibuat berdasarkan SAK EMKM

Gambar 14. Laporan Posisi Keuangan UMKM Skinka d. Catatan Atas Laporan Keuangan

Catatan Atas Laporan Keuangan disusun untuk memberikan informasi tambahan mengenai laporan yang telah disusun. Catatan Atas Laporan Keuangan (CALK) menurut SAK EMKM memuat informasi umum perusahaan, ikhtisar kebijakan akuntansi, serta informasi dan rincian akun tertentu yang bermanfaat bagu pengguna untuk memahami laporan keuangan.

Nisrina Nur Rohmah, Hastuti

Gambar 15. Catatan Atas Laporan Keuangan UMKM Skinka 5. Penutup

5.1 Kesimpulan

Berdasarkan penelitian dan pembahasan yang telah dilakukan sebelumnya, maka dapat diperoleh kesimpulan sebagai berikut:

a. UMKM Skinka melakukan pencatatan yang masih sangat sederhana dan kurang lengkap untuk menampilkan informasi keuangan perusahaan. Pencatatan yang dilakukan yaitu hanya mencatat pemasukan dari jumlah penjualan barang dagang juga pengeluaran dari beban dan pembelian bahan saja yang mana itu belum mencerminkan kondisi keuangan yang sebenarnya. Catatan lain yang entitas buat yaitu daftar harga dari aset yang dibeli (belum dilakukan perhitungan penyusutan). Pemilik belum mengetahui pentingnya pencatatan keuangan sehingga catatan yang dilakukan selama ini dilakukan seadanya, sesuai kemampuan pemilik.

b. Melalui penelitian ini penulis menggunakan aplikasi Microsoft Excel untuk membantu menyusun laporan keuangan karena selain penggunaannya yang mudah dan sudah sangat populer, UMKM Skinka pun telah memasang Microsoft Excel pada komputernya sehingga tidak diperlukan biaya tambahan untuk membeli aplikasi.

Rancangan format laporan keuangan yang dibuat disesuaikan dengan kebutuhan usaha pada UMKM Skinka. Penyusunan laporan keuangan dengan menggunakan Microsoft Excel dilakukan dengan mengikuti tahap tahap yang ada pada siklus akuntansi yaitu mulai dari pembuatan daftar akun, daftar aset tetap, neraca awal, jurnal umum, buku

Nisrina Nur Rohmah, Hastuti

besar, neraca saldo, jurnal penyesuaian, neraca lajur, laporan keuangan, juga laporan harga pokok produksi. Penyusunan laporan keuangan dibuat sesuai dengan SAK EMKM yang terdiri dari laporan laba rugi, laporan neraca dan catatan atas laporan keuangan dengan tujuan agar entitas mengetahui seberapa banyak laba atau rugi yang diperoleh karena selama ini UMKM Skinka masih belum mengetahui keuntungan dari penjualan yang dilakukan.

Daftar Pustaka

Ikatan Akuntansi Indonesia. (2018): Standar Akuntansi Keuangan Entitas Mikro, Kecil, dan Menengah.

Jakarta: Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia

Ikatan Akuntan Indonesia. (2021). Page 9-SAK_EMKM. from http://iaiglobal.or.id/v03/files/file_sak/emkm/files/basic-html/page9.html

Ilham, I., & Sudarno, S. (2013). Penentuan Harga Pokok Produksi Percetakan Sablon

“OTAKKANAN Production” di Yogyakarta (Doctoral dissertation, Fakultas Ekonomika dan Bisnis).

Keputusan Menteri Keuangan Nomor 476/KMK.01/1991

Mulyadi. (2015). Akuntansi Biaya. Yogyakarta: Unit Penerbit dan Percetakan Sekolah Tinggi Ilmu Manajemen YKPN.

Niode, I. Y. (2009). Sektor UMKM di Indonesia: Profil, masalah, dan strategi pemberdayaan. Jurnal kajian ekonomi dan bisnis OIKOS-NOMOS, 2(1), 1-10.

Reza Rahman, M., & Rizki Oktavianto, M. (2021). Perkembangan UMKM (Usaha Mikro Kecil Menengah) Di Indonesia. Jakarta : Universitas Tarumanegara

Sastroatmodjo, S., & Purnairawan, E. (2021). PENGANTAR AKUNTANSI. Media Sains Indonesia.

Suci, Yuli Rahmini. (2017). "Perkembangan UMKM (Usaha mikro kecil dan menengah) di Indonesia." Cano Ekonomos 6.1 : 51-58.

Sugiyono. (2013). Metode Penelitian Bisnis ( Pendekatan Kuantitatif,Kualitatif dan R&D).

Alfabeta, Bandung.

Undang-Undang No.20 Pasal 1 dan Pasal 6 Tahun 2008

https://hukumonline.com/pusatdata/detail/28029/undangundang-nomor-20-tahun- 2008/document (diakses 12/5/2021)

UP Nainggolan, E. (2021). UMKM Bangkit, Ekonomi Indonesia Terungkit. from

https://www.djkn.kemenkeu.go.id/artikel/baca/13317/UMKM-Bangkit-Ekonomi- Indonesia-Terungkit.html

Wijaya, H. (2015). Excel Akuntansi. Elex Media Komputindo.