BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Bank Syariah

Bank syariah atau bank Islam adalah bank yang beroperasi sesuai dengan

prinsip syariah islam yang didalam operasinya mengikuti ketentuan-ketentuan

syariah Islam khususnya yang menyangkut tata cara bermuamalah secara Islami

(Ikatan Bankir Indonesia, 2014). Dari definisi tersebut dikatakan bahwa bank

adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan

jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang

pengoperasiannya disesuaikan dengan prinsip syariah Islam serta tidak

berkecimpung kedalam pembiyaaan bisnis yang haram. Menurut UU No. 10

Tahun 1998 yang direvisi dengan UU perbankan UU No. 21 Tahun 2008

mendefinisikan bank syariah sebagai lembaga keuangan yang pengoperasiannya

dengan sistem bagi hasil.

Penentuan harga bank dengan berdasarkan prinsip ini terhadap produknya

sangat berbeda dengan bank konvesional. Bank syariah menerapkan aturan

perjanjian berdasarkan hukum Islam antara bank dengan pihak lain baik dalam hal

penyimpanan dana, pembiayaan usaha maupun kegiatan perbankan lainnya.

2.1.1 Sistem Pendanaan Bank Syariah

Sama seperti halnya pada bank konvensional, sistem pendanaan bank

syariah dapat berbentuk giro, tabungan, dan deposito. Hanya saja oprasional

operasional bank syariah yang telah diterapkan secara luas dalam pengihimpunan

dana masyarakat adalah prinsip Wadi’ah dan Mudharabah.

1. Prinsip Wadi’ah (Titipan)

Wadi’ah merupakan suatu akad untuk menghimpun dana dengan

menggunakan prinsip titipan. Titipan ini dapat diambil oleh nasabah kapanpun

jika pemiliknya menghendaki. Secara umum prinsip Wadi’ah terbagi dalam

dua jenis yaitu Wadi’ah, yaitu Wadi’ah Amanah dan Wadi’ah Dhamanah.

Wadi’ah amanah adalah akad dimana dana titipan yang diberikan tidak boleh

digunakan atau dimanfaatkan oleh pihak perbankan contohnya seperti safe

deposit box. Tetapi pihak bank dapat membebankan biaya sebagai biaya

titipan. Sementara Wadi’ah dhamanah adalah akad dimana dana titipan yang

diberikan boleh digunakan atau dimanfaatkan oleh bank, tetapi pemilik tetap

dapat menarik uangnya setiap saat (Ahmad, 2015 : 66). Jika bank mendapat

keuntungan dari penggunaan dana yang dititipkan maka bank dapat

memberikan insentif ataupun bonus tetapi untuk insentif dan bonus ini tidak di

janjikan pada saat akad (Antonio ,2001 : 148 ). Dari penjelasan di atas maka

terdapat dua jenis penghimpunan dana dengan cara Wadi’ah dhamanah yaitu

giro Wadi’ah dan tabungan Wadi’ah.

2. Prinsip Mudharabah

Prinsip Mudharabah adalah prinsip bagi hasil, berdasarkan kewenangan yang

di berikan oleh nasabah maka prinsip ini terbagi menjadi 2 jenis yaitu,

Mudharabah Muqayyadah dan Mudharabah Muthalaqah (Ahmad, 2015 : 69).

jenis usaha, tempat, waktu, dan dengan siapa pengelola bertransaksi. Jika

Mudharabah Muqayyadah membatasinya, jika Mudharabah Muthalaqah

tidak membatasinya (Ibid : 72).

2.1.2 Sistem Pembiayaan Bank Syariah

1. Pembiayaan berdasarkan prinsip bagi hasil Mudharabah adalah kerja sama

antara Bank yang menyediakan modal dengan Mudharib (Nasabah) yang

memanfaatkannya untuk tujuan-tujuan usaha yang produktif dan halal. Hasil

keuntungan dari penggunaan dana tersebut dibagi bersama berdasarkan nisbah

yang disepakati.

Rukun dan Syarat

Menurut para ulama menyatakan bahwa rukun mudharabah adalah :

• Shahibu al Maal (pelaku akad dan pemilik modal/dana/bank)

• Mudharib (pelaku akad dalam menjalankan usaha dan disebut juga

sebagai pengusaha/nasabah), Maal (modal/dana pembiayaan)

• Ribh/irbah (keuntungan atas hasil usaha)

• Dharabah (kerja atau jenis usaha pembiayaan yang akan di jalankan,

dan

• Shigat (isi akad perjanjian) Jenis usaha (Dharabah)

Dana Mudharabah dapat digunkan untuk jenis usaha perdagangan atau

perniagaan seperti usaha waralaba atau usaha yang berbentuk kemitraan,

Bagi hasil

Bagi hasil adalah keuntungan yang di peroleh dari pengelolaan dana

pembiayaan Mudharabah yang diberikan dengan persyaratan :

• Perhitungan dari pendapatan total proyek (Pendekatan Revenue

Sharing atau Profit Sharing).

• Landasan perhitungan Cash Flow yang reasonable yang disepekati

bersama.

• Pembagian bagi hasil dilakukan setiap bulan atau yang di sepakati. Pembagian bagi hasil (keuntungan/kerugian) sesuai dengan nisbah

yang di sepakati. Pihak-pihak yang mendapatkan bagi hasil adalah para

pihak yang terlibat dalam usaha Mudharabah, selain dari itu tidak

berhak menerimanya.

Bank tidak akan menerima keuntungan, apabila terjadi kegagalan atau

wanprestasi yang bukan dilakukan oleh Mudharib.

Apabila terjadi kegagalan usaha dan menyebabkan kerugian

disebabkan oleh kelalaian Mudharib, maka kerugian tersebut harus

ditanggung Mudharib (menjadi piutang bank).

Dharabah (Pekerjaan/Usaha)

Bank berhak melakukan pengawasan terhadap pekerjaan umum tidak

berhak mencampuri urusan pekerjaan/usaha Mudharib.

Mudharib dilarang melakukan mudharabah dengan orang lain, kecuali

jika pemilik modal memberikan izin.

dalam memperoleh keuntungan, kecuali diluar perjanjian (usaha yang

telah ditetapkan) atau yang menyimpang dari aturan syariah.

2. Pembiayaan berdasarkan prinsip penyertaan modal Musharakah adalah

persekutuan (kerjasama) yang dilakukan oleh dua orang/lembaga atau lebih

yang bias memanfaatkan harta dengan cara mengumpulkan sejumlah harta

tertentu dengan pembagian (nisbah) yang jelas di ketahui atau saham saham

dalm jumlah tertentu.

3. Prinsip jual beli barang dengan perolehan keuntungan Murabahah adalah akad

jual beli antara bank selaku penyedia barang dengan nasabah yang memesan

untuk membeli barang. Dari transaksi tersebut bank mendapatkan keuntungan

jual beli yang disepakati bersama.

4. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan Ijarah

adalah akad yang tetap antara Bank (muajjir) dengan nasabah (musta’jir)

untuk memanfaatkan sesuatu (barang) dalam waktu tertentu dengan harga

yang telah di sepakati.

Sedangkan penentuan biaya-biaya jasa bank lainnya bagi bank yang

berdasarkan pada prinsip syariah juga sesuai dengan syariah Islam. Kemudian

sumber penentuan harga atau pelaksanaan kegiatan bank prinsip syariah dasarnya

adalah Al-Quran dan Hadits. Pada bank yang berasaskan prinsip syariah

mengharamkan penggunaan harga produknya dengan bunga tertentu.

2.2 Perbedaan Pembiayaan Syariah dan Konvensional

Antara pembiayaan syariah dan konvensional memiliki perbedaan, akan tetapi

ada perbedaan antara pembiayaan syariah dan konvensioal. Berikut ini dapat dilihat

dalam tabel 2.1. yang merangkumkan secara singkat tentang perbedaan pembiayaan

syariah dan konvensional.

Tabel 2.1

Perbedaan Pembiayaan Syariah dan Konvensional

Pembiayaan Syariah Konvensional

1. Nilai plafond kredit yang diberikan pembiayaan syariah jauh lebih tinggi

1. Nilai plafond kredit yang diberikan rendah

2. Tidak ada istilah suku bunga meningkat ataupun menurun.

2. Suku bunga meningkat dan menurun.

3. Pembiayaan syariah akan menjelaskan margin perhitungan pembiayaan dan jumlah yang harus dibayarkan pada awal pinjaman,dan jumlah tersebut tidak akan berubah selama masa pinjaman berjalan.

3.Tidak akan menjelaskan margin perhitungan pembiayaan dan jumlah yang harus dibayarkan pada awal pinjaman,dan jumlah tersebut akan berubah selama masa pinjaman berjalan.

4. Besarnya margin ditentukan sesuai jangka waktu pinjaman.

4. Besarnya margin tidak ditentukan sesuai jangka waktu pinjaman.

5. Jumlah cicilan mungkin lebih besar akan tetapi angsuran tidak akan naik sesuai jangka waku yang telah di tetapkan.

5. Jumlah cicilan kecil tetapi angsuran akan naik sesuai jangka waktu yang telah ditentukan.

2.3 Usaha Mikro, Kecil dan Menengah (UMKM) 2.3.1 Pengertian UMKM

Sesuai dengan Undang-Undang nomor 20 tahun 2008 tentang Usaha

Mikro, Kecil, Menengah (UMKM) terdiri atas:

1. Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan

usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur

dalam Undang-Undang ini.

2. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan

anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau

menjadi bagian baik langsung maupun tidak langsung dari Usaha Menengah

atau Usaha Besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud

dalam Undang-Undang ini.

3. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan

anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi

bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau Usaha

Besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan

sebagaimana diatur dalam Undang-Undang ini.

Kriteria UMKM menurut Undang-Undang Nomor 20 Tahun 2008 dilihat dari

1. Usaha Mikro yaitu usaha yang memiliki asset maksimal Rp 50 juta dan

memiliki omset maksimal Rp 500 juta/tahun.

2. Usaha Kecil yaitu usaha yang memiliki asset diatas Rp 50 juta sampai Rp 500

juta dan memiliki omset diatas Rp 500 juta/tahun sampai Rp 2,5 milyar/tahun.

3. Usaha Menengah yaitu usaha yang memiliki asset diatas Rp 500 juta sampai

Rp 10 milyar dan memiliki omset diatas Rp 2,5 milyar/tahun sampai Rp 50

milyar/tahun.

Sedangkan Badan Pusat Statistik (BPS) mendefenisikan skala industri

berdasarkan jumlah tenaga kerja. Defenisi BPS termaksud adalah sebagai berikut:

1. Industri Kerajinan Rumah Tangga (IRT) adalah industri dengan jumlah tenaga

kerja sebanyak 1-4 orang.

2. Industri Kecil (IK) adalah industri dengan jumlah tenaga kerja sebanyak 5-19

orang.

3. Industri Sedang/Menengah (IM) adalah industri dengan jumlah tenaga kerja

sebanyak 20-99 orang.

4. Industri Besar (IB) adlah industri dengan jumlah tenaga kerja sebanyak >100

orang.

2.3.2 Permasalahan UMKM

Masalah yang masih dihadapi oleh UMKM adalah rendahnya

produktivitas (Sri Susilo, 2005; anonim, 2004). Hal tersebut berkaitan dengan: (1)

rendahnya kualitas sumberdaya manusia usaha skala mikro, dan (2) rendahnya

kompetensi kewirausahaan usaha skala mikro. Di samping itu, UMKM

daya saing dan kinerja UMKM. Faktor-faktor termaksud adalah: (1) terbatasnya

terhadap akses permodalan, (2) terbatasnya terhadap akses ke pasar, dan (3)

terbatas akses informasi mengenai sumber daya dan teknologi.

Selanjutnya masalah yang dihadapi oleh UMKM di Indonesia pada

dasarnya dapat dikategorikan menjadi masalah internal dan masalah eksternal

(Setyari, 2005). Masalah yang terkait dengan faktor internal adalah: (1)

terbatasnya permodalan, (2) sumber daya manusia yang terbatas, dan (3)

lemahnya jaringan usaha dan kemampuan penetrasi pasar. Selanjutnya masalah

yang terkait dengan faktor eksternal adalah: (1) iklim usaha belum sepenuhnya

kondusif, (2) terbatasnya sarana dan prasarana usaha, (3) impikasi otonomi

daerah, (4) sifat produk dengan life time pendek, (5) terbatasnya akses pasar, dan

(6) implikasi perdagangan bebas.

2.4 Pendapatan

Menurut Rahardja dan Manurung (2006: 292) pendapatan merupakan total

dari penerimaan (uang dan bukan uang) seseorang atau suatu rumah tangga

selama periode tertentu. Pendapatan adalah konsep aliran (flow concept). Terdapat

tiga sumber penerimaan pada rumah tangga, yakni:

1. Pendapatan dari gaji dan upah

Gaji merupakan balas jasa terhadap kesediaan menjadi tenaga kerja. Besar

dari gaji seseorang tersebut tergantung dariproduktivitasnya. Faktor–faktor

yang mempengaruhi produktivitas, yakni (a) Keahlian, (b) Mutu modal

manusia, dan (c) Kondisi kerja.

Aset produktif mrerupakan aset yang memberikan masukan terhadap balas

jasa penggunaanya. Aset ini terbagi dua yakni aset finansial dan aset bukan

financial.

3. Pendapatan dari Pemerintah

Pendapatan dari pemerintah merupakan pendapatan yang diterima bukan

atas balas jasa yang telah dilakukan maupun diberikan. Hal ini biasanya

terdapat pada negara-negara maju yang memberikan tunjangan penghasilan

bagi para penganggur dan sebagainya.

Dalam analisis Mikro Ekonomi, menurut Sadono Sukirno (2002 : 391)

pendapatan pengusaha merupakan keuntungan. Dalam kegiatan perusahaan,

keuntungan ditentukan dengan cara mengurangiberbagai biaya yang dikeluarkan

dari hasil penjualan yang diperoleh. Istilah pendapatan digunakan apabila

berhubungan dengan aliran penghasilan pada suatu periode tertentu yang berasal

dari penyediaan faktor-faktor produksi (sumber daya alam, tenaga kerja, dan

modal) masing-masing dalam bentuk sewa, upah, dan bunga, secara berurutan.

Dalam analisis Ekonomi Makro menurut Mankiw (2007 : 17) pendapatan nasional

(national income) dapat diukur dengan Produk Domestik Bruto (PDB). PDB

dianggap sebagai ukuran terbaik dalam kinerja perekonomian. Ada dua cara

dalam melihat statistik PDB, yaitu dengan melihat PDB sebagai pendapatan total

dari setiap orang di dalam perekonomian dan sebagai pengeluaran total atas

output barang dan jasa perekonomian. PDB dipakai berhubungan dengan

tidak termasuk pembayaran transfer (tunjangan pengangguran, uang pensiun dan

lain sebagainya).

Dalam suatu perekonomian, pendapatan masyarakat suatu negara secara

keseluruhan (pendapatan nasional) dialokasikan ke dalam dua kategori

penggunaan, yaitu untuk keperluan konsumsi dan tabungan. Pada umumnya

pendapatan dilambangkan dengan Y, sedangkan konsumsi dilambangkan dengan

C, tabungan dilambangkan dengan S, dan investasi dilambangkan dengan I.

Menurut John Maynard Keynes pendapatan suatu negara dapat dirumuskan

sebagai berikut :

a. ditinjau dari segi perorangan

b. ditinjau dari segi perusahaan/pengusaha

c. ditinjau dari segi pemerintah

Keterangan :

Y = income/pendapatan

C = consumption/konsumen

S = saving/tabungan

I = investmen/investasi

G = goverment/pemerintah Y = C + S

Y = C + I

2.5 Pengertian Produksi

Ditinjau dari segi ekonomi, pengertian produksi merupakan suatu proses

pendayagunaan sumber-sumber yang telah tersedia sehingga memperoleh suatu

hasil yang baik kualitas dan kuantitasnya, terkelola dengan baik sehingga

merupakan suatu komoditi yang dapat di perdagangkan.

Menurut Joerson dan Suharti (2003), produksi merupakan hasil akhir dari

proses atau aktifitas ekonomi dengan memanfaatkan beberapa masukan atau

input. Berdasarkan pengertian ini, dapat dipahami bahwa kegiatan produksi

adalah mengkombinasikan berbagai input atau masukan untuk menghasilkan

output. Hubungan teknis antara input produksi dengan output dapat dijelaskan

dengan suatu fungsi produksi. Dengan demikian, fungsi produksi adalah suatu

persamaan yang menunjukan jumlah maksimum output yang dihasilkan dengan

kombinasi input tertentu.

Secara klasik, biaya produksi hanya dihitung berdasarkan pengeluaran

tenaga kerja, karena teori klasik belum percaya pada mesinasi. Dengan demikian

input produksi bukan hanya human resources, melainkan bias capital resources

(modal), natual resources (tanah), dan managerial skill.

Masing-masing faktor mempunyai fungsi yang berbeda dan saling terkait

satu sama lain. Jika salah satu faktor tidak tersedia, maka proses produksi tidak

akan berjalan, terutama tiga faktor utama, yaitu tanah, modal dan manajemen saja,

tentu proses produksi atau usaha tidak akan berjalan karena tidak ada tenaga kerja.

Tanpa tenaga kerja, tidak ada yang dapat dilakukan, begitu juga dengan faktor

Fungsi produksi merupakan suatu fungsi atau persamaan yang

menunjukan sifat perkaitan antara faktor-faktor produksi dengan tingkat produksi

yang diciptakan. Faktor produksi juga dikenal dengan istilah input dan output.

Rumus fungsi produksi :

Keterangan :

Q = tingkat produksi yang dihasilkan (output)

L = tenaga kerja

C = jumlah modal

R = sumber daya alam

S = kewirausahaan

Dalam faktor produksi dikenal the law of diminishing return ( hukum hasil

yang semakin berkurang) yang dikemukakan oleh David Ricardo dalam bukunya

“Principles of Political Economic and Taxation” yang menjelaskan sifat pokok

dari pertautan diantara tingkat produksi dan tenaga kerja yang digunakan. Bila

suatu macam input ditambah penggunaannya sedangkan input-input lainnya tetap,

maka tambahan output yang dihasilkan dari setiap tambahan satu unit input yang

ditambahkan tadi mula-mula naik, tapi setelah mencapai suatu tingkat tertentu

2.6 Pengertian Tenaga Kerja

Tenaga Kerja adalah seluruh jumlah penduduk yang dianggap dapat

bekerja dan sanggup bekerja jika ada permintaan kerja, tenaga kerja dapat

dilihat dari konsep produktivitasnya.

Tenaga kerja faktor produksi ini bukan saja berarti jumlah buruh yang

terdapat dalam perekonomian. Pengertian tenaga kerja meliputi juga keahlian

dan ketrampilan yang mereka miliki. Dari segi keahlian dan pendidikannya,

tenaga kerja di bedakan kepada tiga golongan berikut:

1. Tenaga kerja kasar adalah tenaga kerja yang tidak berpendidikan atau rendah

pendidikannya dan tidak memiliki keahlian dalam suatu bidang pekerjaan,

2. Tenaga kerja terampil adalah tenaga kerja yang memilki keahlian dari

pelatihan atau dari pengalaman kerja seperti montir mobil, tukang kayu dan

ahli merepasi TV dan radio.

3. Tenaga karja terdidik adalah tenaga kerja yang memiliki pendidikan

cukup tinggi dan ahli dalam bidang tertentu seperti dokter, akuntan, ahli

ekonom dan insinyur. (Sadono Sukirno, 2003)

Konsep produktivitas kerja dapat dilihat dari dua dimensi, yaitu

dimensi individu dan dimensi organisasian. Dimensi individu melihat

produktivitas dalam kaitannya dengan karakteristik-karakteristik kepribadian

individu yang muncul dalam bentuk sikap mental dan mengandung makna

keinginan dan upaya individu yang selalu berusaha untuk meningkatkan

kualitas kehidupannya. Sedangkan dimensi keorganisasian melihat

dan keluaran (output). Oleh karena itu dalam pandangan ini, terjadinya

peningkatan produktivitas tidak hanya dilihat dari aspek kuantitas, tetapi juga

dapat dilihat dari aspek kualitas.

2.7 Penelitian Terdahulu

Sebagai pelajaran dan acuan perbandingan untuk landasan penelitian yang

akan dilakukan oleh peneliti, maka peneliti menggunakan beberapa penelitian

terdahulu yang memiliki kemiripan dengan judul yang diambil peneliti. Penelitian

tersebut diantaranya :

1. Sebuah skripsi yang berjudul "Analisis Peranan Kredit Perbankan Dalam

Pengembangan UMK (Usaha Mikro dan Kecil) di Kecamatan Medan

Helvetia" oleh Reza Kurnia Sekedeng (2011). Biaya yang menjadi faktor yang

paling mempengaruhi keputusan pedagang dalam mengambil kredit dari

perbankan adalah faktor Upah Tenaga Kerja pada urutan pertama, faktor

Bahan Baku pada urutan kedua, dan faktor Transportasi pada urutan ketiga.

Sementara faktor suku bunga yang biasanya dianggap sangat berpengaruh

dalam keputusan mengambil kredit ternyata hanya mendapat penilaian

berpengaruh sebesar 40%. Hal ini mungkin disebabkan karena nasabah jauh

lebih mementingkan kepentingan mendapatkan modal dalam rangka

mengembangkan usahanya dibanding suku bunga yang ditawarkan, karena

secara umum juga tingkat suku bunga kredit mikro perbankan berada pada

2. Sebuah skripsi yang berjudul "Peranan Kredit Usaha Rakyat Terhadap

Pengembangan UMK di Kecamatan Gebang Kabupaten Langkat (Studi Kasus

Bank BRI Unit Kecamatan Gebang)" oleh Ari Syofwan (2013). Dari hasil

perhitungan koefisien regresi modal sendiri (X1) adalah besarnya pengaruh

variabel bebas X1 (modal sendiri) terhadap perubahan tingkat pendapatan

pengusaha Usaha Mikro dan Kecil, pengaruh ini bernilai positif atau dapat

dikatakan semakin tinggi modal sendiri maka akan semakin tinggi pula tingkat

pendapatan yang akan didapatkan pengusaha Usaha Mikro dan Kecil (UMK),

dimana setiap kenaikan modal sendiri (X1) pendapatan pengusaha Usaha

Mikro dan Kecil di Kecamatan Gebang juga akan meningkat.

3. Sebuah skripsi yang berjudul "Analisis Permintaan Kredit Pada Usaha Mikro

Dan Kecil Di Kecamatan Medan Johor" Taupan Ahcmad Felna (2012). Dari

persamaan regresi X1 dan X2 dan X3 terhadap Y maka dapat diketahui bahwa

pendapatan usaha mikro dan kecil (Y) tidak ditentukan dari modal sendiri

(X1), modal kredit (X2), dan jumlah pekerja (X3). Melainkan ada juga

beberapa faktor lain yang juga dapat mempengaruhi seperti lokasi usaha,

cuaca, dan lain-lain. Walaupun pada halaman lain dapat diketahui bahwa

dengan pemanfaatan kredit 100% untuk usaha maka usaha mikro dan kecil

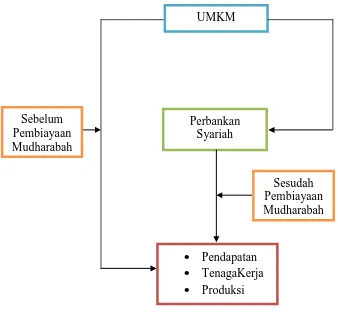

2.8 Kerangka Konseptual

Adapun kerangka konseptual penulis sebagai landasan berpikir dalam

membuat skripsi ini ialah sebagai berikut:

Gambar 2.1 Kerangka Konseptual

• Pendapatan • TenagaKerja • Produksi

UMKM

Perbankan Syariah

Sesudah Pembiayaan Mudharabah Sebelum

2.9 Hipotesis Penelitian

Sesuai dengan kerangka konseptual, dan hasil-hasil penelitian terdahulu,

maka hipotesis yang disusun adalah sebagai berikut:

1. Hipotesis Pendapatan

• Tidak ada dampak perbedaan pendapatan sebelum dan sesudah diberikan

pembiayaan mudharabah oleh Perbankan Syariah.

• Ada dampak perbedaan pendapatan sebelum dan sesudah diberikan

pembiayaan mudharabah oleh Perbankan Syariah.

2. Hipotesis Tenaga Kerja

• Tidak ada dampak perbedaan tenaga kerja sebelum dan sesudah diberikan

pembiayaan mudharabah oleh Perbankan Syariah.

• Ada dampak perbedaan tenaga kerja sebelum dan sesudah diberikan

pembiayaan mudharabah oleh Perbankan Syariah.

3. Hipotesis Produksi

• Tidak ada dampak perbedaan produksi sebelum dan sesudah diberikan

pembiayaan mudharabah oleh Perbankan Syariah.

• Ada dampak perbedaan produksi sebelum dan sesudah diberikan pembiayaan